- Europejskie inwestycje w obronność wzrosły o +75% od czasu rosyjskiej inwazji na Ukrainę w 2022 roku.

- Duży wzrost nakładów r/r w celu osiągnięcia proponowanego celu 3,5% PKB na podstawowe wydatki obronne (z zadeklarowanych 5% ogółem, w tym 1,5% na infrastrukturę krytyczną) – w stosunku do poziomu PKB z 2024 roku będzie to wymagało od Niemiec wydawania 64 mld USD więcej rocznie, od Francji 45 mld USD, a od Włoch 47 mld USD i od Wielkiej Brytanii 41 mld USD.

- Zdolności przemysłowe pozostają w tyle, europejski przemysł nie jest w stanie dostarczyć więcej – portfele zamówień europejskich firm obronnych wzrosły o +70% od 2022 r., a zaległości (w ich realizacji) o +60% do ponad 1 bln EUR, jednak nakłady inwestycyjne nadal pozostają na poziomie jedynie około 5% ich przychodów (przemysłu obronnego) – tj. na równi z poziomami z 2020 r. i znacznie poniżej innych kapitałochłonnych branż, takich jak motoryzacja czy nowoczesne technologie

- Kolejny problem: skąd wziąć pieniądze – jak dotąd tylko Belgia zamierza podnieść podatki, aby sfinansować wzrost wydatków obronnych, podczas gdy np. Wielka Brytania decyduje się na zmianę budżetu poprzez cięcie udzielanej pomocy zagranicznej.

- Finansowanie obrony nowym długiem będzie pierwszym wyborem dla wielu rządów ponieważ podatki lub cięcia wydatków są politycznie kosztowne. Podniesienie wskaźnika wydatków obronnych nie jest jednak jednorazowym bodźcem – oznacza ono strukturalny wzrost nakładów. Poleganie na długu wystawi zatem poślizg fiskalny na próbę rynkową: podniesienie wydatków na obronność o +1-2 punkty procentowe PKB za pomocą długu niemal mechanicznie zwiększy wskaźniki zadłużenia o +10-20 punktów procentowych w ciągu następnej dekady. Mogłoby to zwiększyć spready obligacji skarbowych w strefie euro o +10-40 pb, pogarszając sytuację fiskalną.

- Uciekanie się do mechanizmów finansowania na poziomie UE oferuje niewielką ulgę, ponieważ w dużej mierze stanowiłoby to ćwiczenie księgowe – płatności odsetek od wspólnego długu UE nadal musiałyby być finansowane z budżetów krajowych.

Jeden cel, wiele ścieżek i nierówne zobowiązania

Od czasu inwazji Rosji na Ukrainę na pełną skalę w 2022 r., europejskie inwestycje obronne gwałtownie wzrosły (+75%), przy czym lwia ich część została skierowana na zakup sprzętu (85% wzrostu). W porównaniu do nich wydatki na badania i rozwój wzrosły o skromne +26%. W 2023 r. europejskie zmówienia obronne (zakupy uzbrojenia) po raz pierwszy przekroczyły 100 mld EUR – co stanowiło blisko jedną trzecią całkowitych wydatków na obronność w tym roku. Perspektywa docelowego poziomu 3,5% PKB dla podstawowych wydatków obronnych zmienia obecnie planowanie strategiczne. Jeśli ten punkt odniesienia będzie na trwałe przyjęty, a PKB rosnąc będzie w konserwatywnym średnim tempie +1,5% w latach 2026-2029, to skumulowane wydatki na obronę mogą osiągnąć 2,6 bln EUR. Z tego od 660 mld EUR do 925 mld EUR może zostać przeznaczone na zamówienia i innowacje. Jeśli trendy z 2024 r. utrzymają się, wydatki inwestycyjne mogą wynieść około 845 mld EUR w tym okresie – blisko kwoty, którą UE prognozuje jako niezbędną do przezbrojenia do 2030 r. Jeśli jednak wzrost wydatków utrzyma się na poziomie z 2023 r., łączna wartość inwestycji spadnie w kierunku dolnej granicy tego przedziału.

Wyzwanie polega nie tylko na tym, ile się wydaje, ale także na tym, gdzie trafiają pieniądze

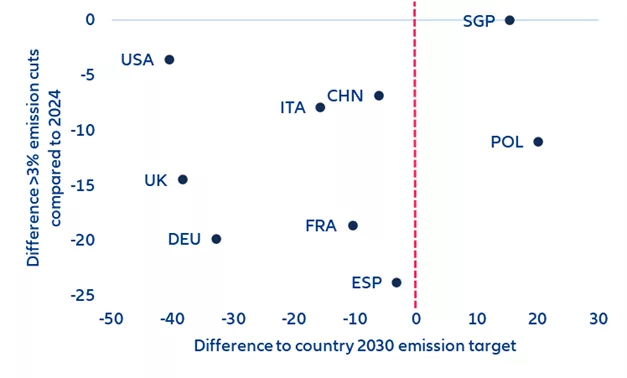

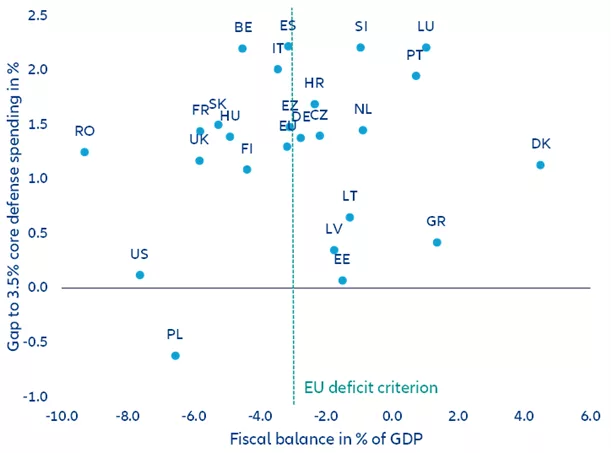

Z analiz Allianz Trade wynika, że w 2023 r. prawie 42% europejskich budżetów obronnych pochłaniały koszty osobowe. Dla porównania, Stany Zjednoczone przeznaczają 37% swojego budżetu obronnego na zamówienia i badania i rozwój. Europa musi przestawić się na inwestycje przemysłowe – ustalając poziom bazowy na co najmniej 30% całkowitych wydatków na obronność – w celu modernizacji zdolności i dostosowania się do standardów transatlantyckich. Co więcej, droga do wydatków na poziomie 3,5% PKB jest nierówna. Osiągnięcie tego poziomu wymagałoby dodatkowych 261 mld USD rocznie dla wszystkich członków NATO w UE w porównaniu z poziomami z 2024 roku, ale Niemcy planują osiągnąć ten cel do 2029 roku, Francja do 2030 roku, a Wielka Brytania do 2035 roku. Włochy zobowiązały się do osiągnięcia tego celu, ale ostrzegają, że może to zająć dekadę.

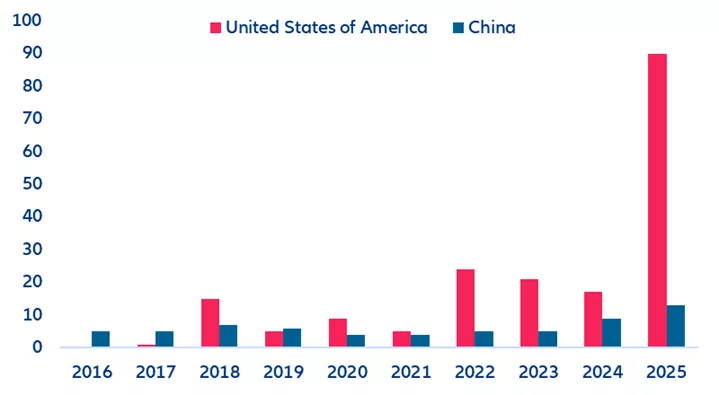

Polska już przekroczyła poprzeczkę, wydając 4,1% PKB na obronność w 2024 r. (wykres 1). W przypadku Niemiec przepaść jest ogromna.

Zwiększenie wydatków na obronność z 2,1% do 3,5% PKB oznaczałoby roczny wzrost o 63,6 mld USD. Francja musiałaby dodać 44,9 mld USD, Włochy 46,5 mld USD, a Wielka Brytania 41,2 mld USD. Szersze wydatki związane z bezpieczeństwem – na infrastrukturę, odporność energetyczną i cyberbezpieczeństwo – wynoszą już około 1,5% PKB w większości europejskich państw członkowskich NATO. Chociaż definicje pozostają elastyczne, obecne poziomy sugerują, że wiele krajów mogłoby osiągnąć benchmark 1,5% wydatków na obronność do 2035 r. poprzez realokację i ukierunkowane inwestycje. Potwierdzają to dane sektorowe z większych gospodarek, nawet po wyłączeniu wydatków socjalnych lub środowiskowych. Mimo to pojawiają się pęknięcia w konsensusie. Hiszpania, zobowiązując się do podniesienia wydatków na obronność z 1,3% do 2,1% PKB do końca dekady, utrzymuje klauzulę rezygnacji z celu 3,5%. Decyzja premiera Pedro Sáncheza wydaje się bardziej polityczna niż ekonomiczna, ponieważ sytuacja fiskalna Hiszpanii uległa poprawie. Może ona jednak stanowić precedens dla innych państw borykających się z podobnymi ograniczeniami politycznymi. Słowacja ma zastrzeżenia, a kilku członkom UE wciąż brakuje do osiągnięcia minimalnego poziomu 2% PKB NATO.

Wykres 1: Odstęp od celu 3,5% podstawowych wydatków na obronę od poziomów z 2024 r. (w %) i deficytów fiskalnych (w % PKB)

Źródła: EBC, NATO, Allianz Research. Uwaga: Bilans fiskalny dla USA od 2023 r.

Europejski przemysł wciąż nadrabia zaległości i nie jest w stanie dostarczyć znacznie więcej – wynika z analiz Allianz Trade

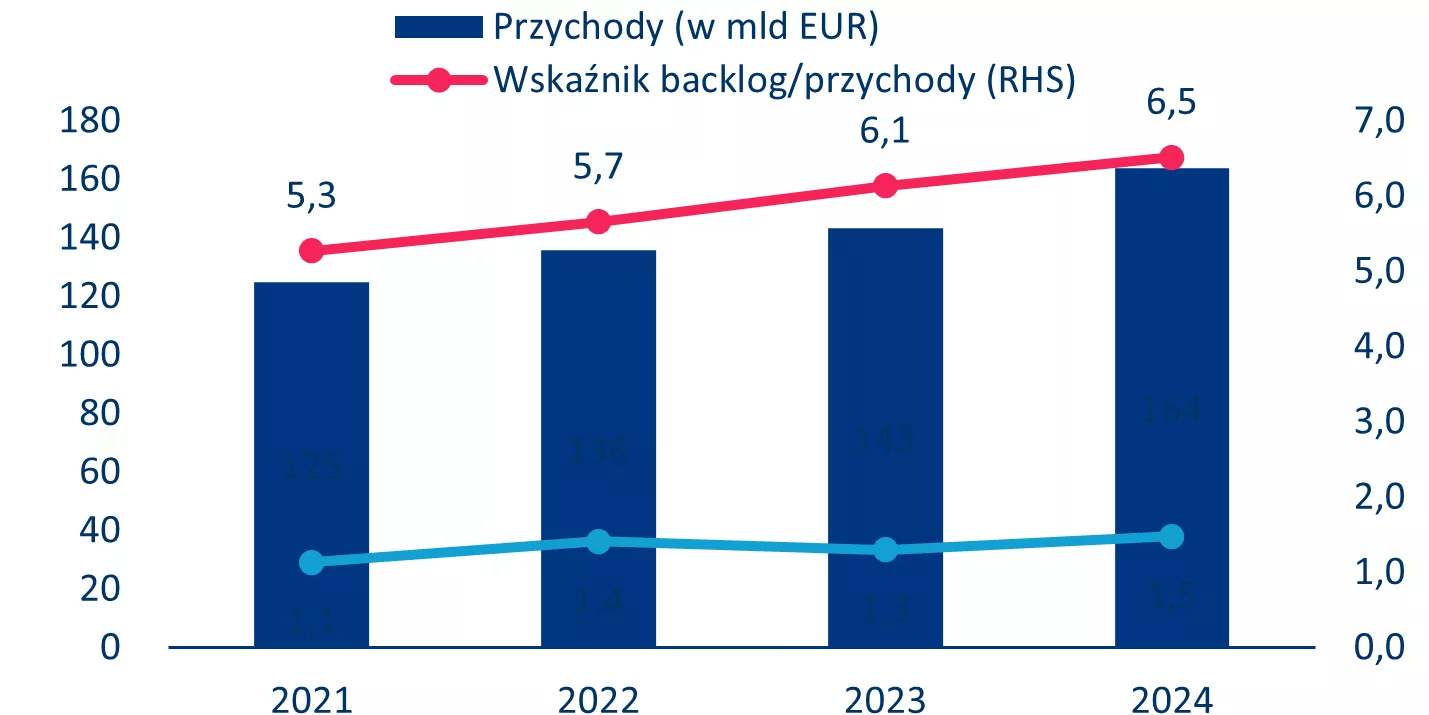

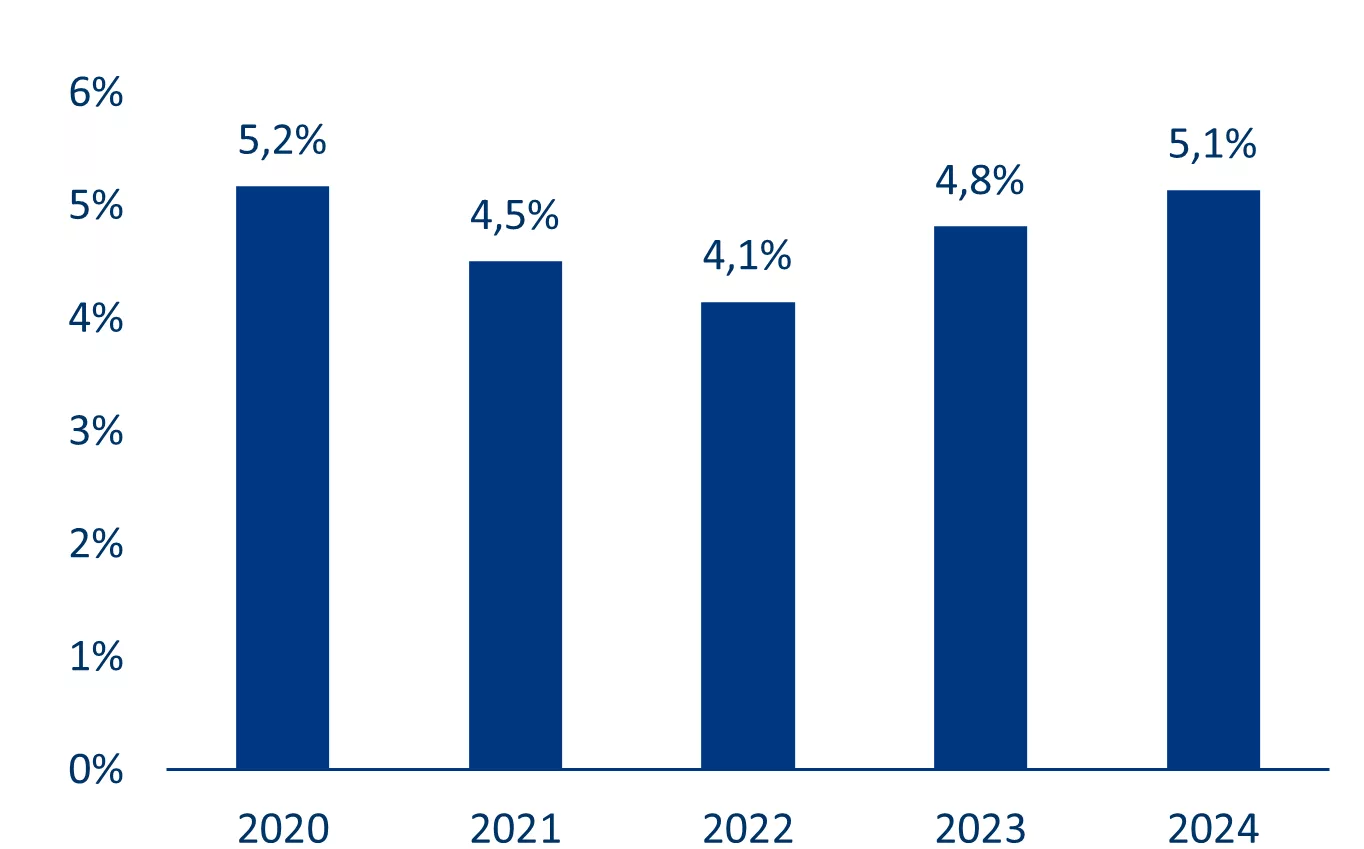

Fala inwestycji po Ukrainie przełożyła się na gwałtowny wzrost zamówień w największych europejskich firmach obronnych. Nowe zamówienia wśród 30 wiodących europejskich firm obronnych wzrosły o+ 70% od końca 2021 r., podczas gdy zaległości w ich realizacji wzrosły o ponad +60% i przekroczyły 1 bilion EUR w ubiegłym roku. Zamówienia w 2024 r. szacowane są na 1,5-krotność rocznych przychodów, podczas gdy zaległości stanowią 6,5-krotność rocznej sprzedaży (wykres 2), co wskazuje, że wiele firm działa na poziomie zbliżonym do pełnego wykorzystania mocy produkcyjnych. Rheinmetall, kluczowy dostawca artylerii i amunicji, potroił swoje zaległości od końca 2022 r., osiągając 33 mld EUR w 1. kwartale 2025 r. Jednak pomimo rosnącego popytu, nakłady inwestycyjne w całym sektorze pozostają na niskim poziomie. W 2023 r. firmy obronne zainwestowały nieco ponad 5% przychodów (wykres 3) – na równi z poziomami z 2020 r. i znacznie poniżej innych kapitałochłonnych branż, takich jak motoryzacja czy technologia. Ta niechęć odzwierciedla utrzymujące się wśród zarządów firm wątpliwości co do trwałości obecnego ożywienia w sektorze obronnym. Formalne zobowiązanie państw członkowskich UE do utrzymania celu 3,5% PKB mogłoby pomóc zakotwiczyć oczekiwania i odblokować inwestycje na większą skalę w moce produkcyjne.

Kolejnym problemem w opinii Allianz Trade jest zależność zewnętrzna – ale tu obraz jest zróżnicowany. Podczas gdy Komisja Europejska poinformowała, że 78% importu wojskowego UE w okresie od lutego 2022 r. do lipca 2023 r. pochodziło spoza UE – głównie z USA – to szczegółowe dane handlowe przedstawiają bardziej zniuansowany rozkład. W przypadku Francji, Niemiec, Włoch, Hiszpanii i Polski wewnątrzunijny udział importu broni i amunicji utrzymuje się na poziomie około 50%. Chociaż udział importu z USA, Izraela i Korei Południowej nieznacznie wzrósł – z 28% do 32% – nie ma dowodów na przytłaczającą zależność. Jednak luki w niektórych segmentach rzeczywiście są rażące. Europa pozostaje w tyle w zakresie kluczowych technologii, takich jak drony, półprzewodniki, usługi w chmurze i zaawansowane czujniki.

W pierwszym kwartale 2025 r. Ukraina nadal importowała 95% swoich dronów z Chin, co podkreśla brak konkurencyjnej europejskiej alternatywy. Słaba pozycja przemysłowa UE w dziedzinie technologii wojskowych nowej generacji stwarza zagrożenie, zwłaszcza w świecie, w którym konflikty mogą wybuchać w cyberprzestrzeni i stratosferze równie często jak na lądzie czy morzu. Ekspansja przemysłu obronnego UE koncentrowała się dotychczas na krótkoterminowych potrzebach pola walki: amunicji, dronach i systemach lądowych. Trwała baza obronna wymaga jednak inwestycji we wszystkie sektory, w tym w marynarkę wojenną, lotnictwo i kosmonautykę oraz nowe technologie. Obejmuje to sztuczną inteligencję, robotykę i bezpieczną komunikację – krytyczne dla strategicznej autonomii. Europa musi również zacieśnić współpracę. Czas oczekiwania na nowe platformy wojskowe wynosi od 5 do 15 lat. Bez skoordynowanego planowania istnieje ryzyko, że nowe pieniądze zostaną utopione w powielaniu, opóźnieniach i marnotrawstwie. Potrzebna jest szczegółowa mapa drogowa i strategia przemysłowa .

Wykres 2: Stosunek rocznych zaległości w realizacji zamówień do przychodów największych europejskich firm zbrojeniowych

Dane z działów obrony firm Airbus, Thales, Rolls-Royce, Kongsberg, Northrop Grumman i Thyssenkrupp (segment systemów morskich). Źródła: Dokumenty korporacyjne, LSEG Datastream, Allianz Research

Wykres 3: Roczny wskaźnik nakładów inwestycyjnych największych europejskich firm zbrojeniowych

Źródła: Dokumenty korporacyjne, LSEG Datastream, Allianz Research

Pozostaje pytanie: jak sfinansować dozbrojenie bez rozdmuchiwania deficytów?

Przywrócenie zasad fiskalnych UE w 2024 r., wraz z reaktywacją krajowej klauzuli korekcyjnej, zapewnia pewien margines swobody. Dla siedmiu państw członkowskich UE, które nadal znajdują się poniżej progu 2%, ta swoboda znosi wymówki dla dalszych opóźnień w zwiększaniu wydatków na obronność. W najbliższym czasie wydatki finansowane długiem – albo poprzez pożyczki krajowe, albo instrumenty na szczeblu UE – oferują najbardziej realną ścieżkę. Niemcy i Szwecja decydują się na zadłużenie; Grecja planuje zmienić priorytety w ramach istniejącego budżetu. Belgia dąży do podniesienia podatków, podczas gdy Wielka Brytania zdecydowała się na cięcie swojej pomocy zagranicznej. Żadna z tych strategii nie stanowi jednak trwałego rozwiązania. Realokacja funduszy UE może pomóc tymczasowo wypełnić lukę. Około 90 mld EUR mogłoby zostać przekierowane z programu Next Generation EU (NGEU) na wsparcie projektów podwójnego zastosowania i związanych z obronnością poprzez ukierunkowane pożyczki – szczególnie dla państw o ograniczonych możliwościach fiskalnych. Polska przedstawiła model, który przenosi 6 mld EUR z wydatków ekologicznych na wydatki obronne podwójnego zastosowania za pośrednictwem banku rozwoju, omijając terminy wypłat NGEU. Podobne modele można powielać za pomocą instytucji krajowych, takich jak niemiecki KfW, francuski CDC lub włoski Cassa Depositi e Prestiti. Na poziomie UE proponowany plan ReArm Europe – potencjalnie finansowany poprzez wspólne pożyczki SAFE (Platforma Strategicznych Technologii dla Europy) – mógłby zmobilizować do 150 mld EUR. Luźniejsze zasady dotyczące zadłużenia pomogłyby Włochom, Hiszpanii i innym nadwyrężonym budżetom wziąć udział w tym przedsięwzięciu. Teoretycznie UE mogłaby wspólnie zmobilizować do 800 mld EUR. Jednak jak zawsze, wdrożenie będzie zależało bardziej od woli politycznej poszczególnych krajów niż od zestawu narzędzi Brukseli, podczas gdy ostatecznym wyzwaniem jest przekonanie rynków do zakupu dodatkowego długu bez żądania znacznie wyższych stóp procentowych, a tym samym uniknięcie fiskalnego ciosu zwrotnego.

Wydatki na obronę nie są jednorazowym bodźcem; oznaczają one strukturalny wzrost nakładów

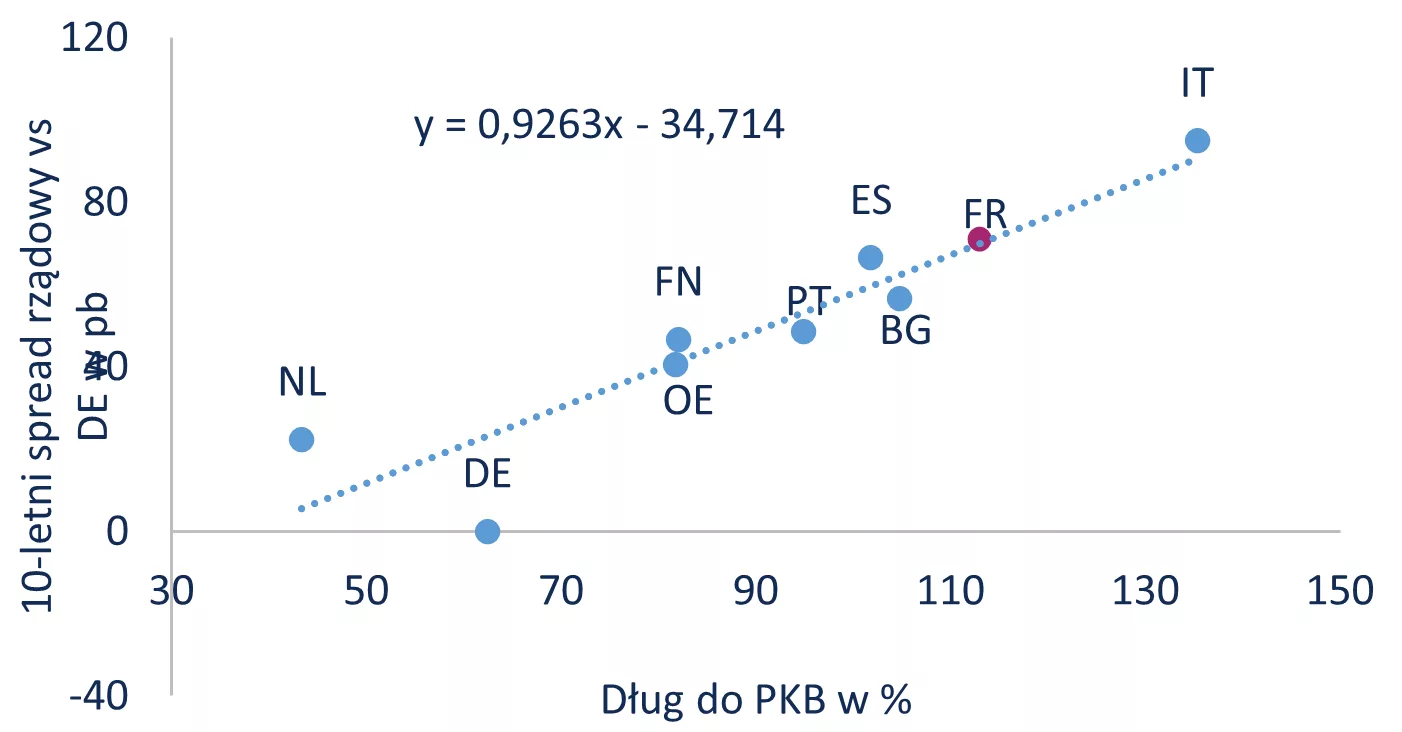

Roczny wzrost budżetu obronnego o 1-2 punkty procentowe PKB spowodowałby mechaniczny wzrost wskaźników zadłużenia o co najmniej 10-20 punktów procentowych w ciągu dekady, jeśli byłby finansowany długiem. W przeciwieństwie do jednorazowych pakietów stymulacyjnych, kraj nie może przerosnąć strukturalnego wzrostu wskaźnika deficytu. Nawet gdyby mnożnik fiskalny wydatków na obronę był większy niż jeden, wynikający z tego wyższy poziom PKB po prostu zwiększyłby wydatki jako udział w PKB. Spready obligacji skarbowych, które zmniejszyły się w ostatnich latach dzięki ściślejszemu zarządzaniu fiskalnemu, niemal na pewno uległyby rozszerzeniu. Wzrost wskaźnika zadłużenia do PKB o 1 punkt procentowy zazwyczaj zwiększa spready o 1-2 punkty bazowe (zob. wykres 6).[1] W ciągu dziesięciu lat może to oznaczać wzrost kosztów pożyczek o 10-40 pb, w zależności od kraju i ratingu kredytowego. Jak dotąd, poprawa salda pierwotnego uspokoiła rynki. Deficyty Włoch i Hiszpanii są bliskie zbilansowania, a spready utrzymują się poniżej 100 pb – daleko od rekordowych poziomów z czasów kryzysu, wynoszących ponad 400 pb. Raz utracone zaufanie inwestorów można jednak powoli odzyskać. Uciekanie się do mechanizmów finansowania na poziomie UE oferuje jedynie tymczasową ulgę, ponieważ w dużej mierze stanowiłoby to ćwiczenie księgowe – płatności odsetek od wspólnego długu UE nadal musiałyby być finansowane z budżetów krajowych. Europejscy przywódcy polityczni muszą zatem ostrożnie sekwencjonować wydatki i jasno komunikować się, aby uniknąć płoszenia rynków obligacji. Jedną z potencjalnych kompensat jest globalna niepewność geopolityczna. W miarę jak polityka Stanów Zjednoczonych staje się coraz bardziej nieprzewidywalna, inwestorzy mogą poszukiwać alternatyw dla obligacji skarbowych. Europejski dług państwowy może stać się bezpieczną przystanią, zapewniając okno niższych kosztów finansowania zewnętrznego nawet przy rosnących emisjach. Ta ulga może jednak okazać się tymczasowa.

Wykres 4: Stosunek długu do PKB w % (na 2024 r.) w porównaniu z obecnymi spreadami 10-letnich obligacji skarbowych w punktach bazowych

Źródła: LSEG Datastream, Allianz Research

UE pomoże zwiększyć inwestycje w obronność przy jednoczesnym zachowaniu bezpieczeństwa i autonomii. Nowy instrument SAFE zapewnia ramy dla pożyczek wspieranych z budżetu UE i wspólnych zamówień, wprowadzając jednocześnie kilka nowych zachęt podatkowych. W ramach SAFE pomoc finansowa będzie przyznawana wyłącznie na zamówienia obejmujące co najmniej jedno państwo członkowskie i drugi kwalifikujący się kraj (kwalifikują się państwa członkowskie UE-EOG-EFTA i Ukraina oraz wszystkie kraje, które podpisały partnerstwo w dziedzinie bezpieczeństwa i obrony z UE, takie jak Kanada). Kwalifikowalność dotyczy nie tylko krajów, ale także wykonawców i podwykonawców produktów i usług obronnych, a wszyscy zaangażowani w proces zamówień powinni mieć nie tylko swoje kierownictwo wykonawcze, ale także swoje obiekty i aktywa zlokalizowane w kwalifikującym się kraju i nie powinni w żadnym wypadku być kontrolowani przez państwo trzecie lub podmiot ze względów bezpieczeństwa. Wykonawcy z państw trzecich mogą uczestniczyć w postępowaniu, jeśli ich zaangażowanie nie przekracza 35% wartości zamówienia. Ramy SAFE zapewniają pewną elastyczność umowną stronom zamówień: wartość umów może zostać zmieniona, a w razie potrzeby można również włączyć nowych wykonawców. Produkty w ramach SAFE są zwolnione z podatku VAT, a nowy próg 900 000 EUR został ustalony dla zamówień na dostawy i usługi w celu ominięcia przepisów UE dotyczących zamówień publicznych, ponieważ Komisja dąży do zapewnienia elastyczności dla małych zamówień i umożliwienia większego udziału europejskim MŚP.

[1] Bezpośrednia zależność wykazuje elastyczność równą jeden między długiem do PKB a spreadami obligacji rządowych, jak pokazano na wykresie 4. Korzystając z bardziej wyrafinowanych regresji panelowych z dodatkowymi zmiennymi, współczynnik beta wzrasta do dwóch.