Jak wynika z obserwacji zachowań przeszło 1,4 miliona konsumentów, w pierwszej połowie br. w centrach i galeriach handlowych było o 6,9% mniej klientów niż w analogicznym okresie ub.r. Jednocześnie ubyło wizyt w ww. placówkach – 14,5% rdr. Spadki w omawianych zakresach odnotowano we wszystkich województwach. Do tego częstotliwość odwiedzin tych miejsc zmniejszyła się o blisko 8,5% rdr. Z kolei średni czas trwania wizyty uległ skróceniu o niespełna 4%.

Klienci lekko odpuszczają

Według raportu firmy technologicznej Proxi.cloud i Grupy Blix, w I połowie 2025 roku liczba klientów w centrach i galeriach handlowych spadła o 6,9% w porównaniu z analogicznym okresem 2024 roku. Dane zostały zgromadzone przy wykorzystaniu technologii opartej o geofencing. Wielkość próby wyniosła ponad 1,4 mln unikalnych konsumentów. Finalnie zbadano ruch w 719 placówkach.

– Spadek liczby klientów świadczy o rosnącej konkurencji ze strony e-commerce. Ten wynik to przejaw odchodzenia do mniejszych formatów handlu, takich jak parki handlowe i centra convenience store. Mamy też do czynienia ze zmieniającymi się zachowaniami konsumpcyjnymi, zwłaszcza młodych konsumentów – tzw. pokolenia Z. Handel coraz bardziej odczuwa spadek liczby klientów w centrach i galeriach handlowych, który jest obserwowany od czasu pandemii w 2020 roku – komentuje dr hab. Małgorzata Twardzik, prof. SGH z Instytutu Zarządzania ww. uczelni.

Z kolei zdaniem Mateusza Nowaka z Proxi.cloud, część spadku rdr. liczby klientów mogą tłumaczyć zeszłoroczne Mistrzostwa Europy w piłce nożnej, które odbywały się w okresie objętym analizą. Ekspert dodaje, że takie wielkie imprezy sportowe powodują wzrost mobilności ludzi. To przekłada się na większy ruch w galeriach. Jednocześnie ze szczegółowego zestawienia wynika, że w I poł. 2025 roku liczba klientów w centrach i galeriach handlowych zmniejszyła się rdr. we wszystkich województwach. Największe spadki odnotowano w świętokrzyskim – o 11,1%, podkarpackim – o 9,3%, a także podlaskim – o 9,2%. Najmniej zaś ubyło konsumentów w mazowieckim – 4,4%, wielkopolskim – 4,5%, jak również pomorskim – 5%.

– Te dane pokazują, że nie mamy do czynienia z jednolitym trendem, a raczej z wielowątkowym zjawiskiem zależnym od lokalnych uwarunkowań. Największe spadki w świętokrzyskim, podkarpackim i podlaskim mogą być wynikiem niższego poziomu urbanizacji, mniejszej liczby nowoczesnych centrów handlowych oraz niższej siły nabywczej mieszkańców. W tych regionach dostępność alternatywnych form zakupów – np. e-commerce z szybką dostawą – także rośnie, co zwiększa migrację do kanałów online. Natomiast mniejsze spadki w mazowieckim, wielkopolskim czy pomorskim można łączyć z lepiej rozwiniętą infrastrukturą, większą konkurencją na rynku oraz bardziej zróżnicowaną ofertą centrów handlowych – zaznacza dr Karolina Małagocka z Akademii Leona Koźmińskiego w Warszawie.

Mniej odwiedzin

Jak wynika z raportu, w I połowie 2025 roku liczba wizyt w centrach i galeriach handlowych spadła o 14,5% w porównaniu z analogicznym okresem 2024 roku. Zdaniem Weroniki Piekarskiej z Proxi.cloud, spadek liczby wizyt może być naturalną konsekwencją zmieniającego się modelu konsumpcji. Klienci odwiedzają galerie rzadziej, ale z większą intencją. To niekoniecznie oznacza, że zostawiają mniej pieniędzy. Wartość pojedynczego paragonu może być nawet wyższa. Sama liczba wizyt, choć istotna z punktu widzenia frekwencji, nie daje pełnego obrazu kondycji tego sektora.

– Zmienia się shopping experience, a liczba wizyt nie oddaje już w pełni wartości klienta. Wiele sieci detalicznych inwestuje obecnie w modele oparte na danych i personalizacji. Starają się przyciągać nie wszystkich, ale właściwych klientów, których wartość życiowa jest wysoka. Mimo to, tak wyraźny spadek odwiedzin może być ostrzeżeniem dla placówek, które wciąż funkcjonują według starych modeli – opartych na masowym ruchu i impulsowym zakupie – dodaje ekspertka Akademii Leona Koźmińskiego.

Patrząc na bardziej szczegółowe dane, widzimy, że w I połowie 2025 roku były dwucyfrowe spadki rdr. liczby wizyt w centrach i galeriach handlowych we wszystkich województwach. Największe zaobserwowano w świętokrzyskim – o 27,2%, podkarpackim – o 20,4%, a także śląskim – o 18,3%. Najmniejsze zaś odnotowano w lubuskim – o 10,6%, mazowieckim – o 10,8%, jak również wielkopolskim – o 10,9%. W opinii dr. Krzysztofa Łuczaka z Grupy Blix, dwucyfrowe spadki liczby wizyt rdr. we wszystkich województwach to sygnał o skali ogólnopolskiej zmiany zachowań konsumenckich. Obserwujemy nie tylko problem lokalny, ale strukturalną zmianę w całym kraju. Według eksperta, to powinno skłonić branżę do głębszej analizy i wdrożenia działań zapobiegawczych nastawionych na zahamowanie obecnego trendu.

– Jednym z powodów spadku liczby wizyt może być coraz większa oferta sklepów postrzeganych jako tańsze, np. w parkach handlowych, dyskontach nieżywnościowych, które ostatnio rozwijają m.in. działy odzieżowe i przemysłowe. Ma to znaczenie w regionach o niższych dochodach, do których należą województwa, m.in. świętokrzyskie czy podkarpackie. W regionach przygranicznych, np. w lubuskim czy też śląskim, za część wizyt mogą odpowiadać zagraniczni klienci – analizuje dr hab. Małgorzata Twardzik.

Częstotliwość i czas pod lupą

Z raportu wynika również, że częstotliwość odwiedzania centrów i galerii handlowych spadła rdr. o 8,4%. Zdaniem eksperta z Grupy Blix, ten spadek można uznać za umiarkowany, ale wyraźny. Według dr. Łuczaka, konsumenci odwiedzają centra handlowe rzadziej, ale bardziej świadomie. Nie jest to gwałtowny odpływ, lecz raczej efekt utrwalających się nowych nawyków zakupowych. Klienci coraz częściej planują wizyty z wyprzedzeniem, korzystając z aplikacji zakupowych z listami zakupów czy gazetkami promocyjnymi. Ponadto ograniczają liczbę wyjść, a zakupy robią szybciej i konkretniej.

– Spadek częstotliwości odwiedzania centrów i galerii handlowych o 8,4% jest spory. Prawdopodobnie ma związek z coraz szerszą ofertą platform e-commerce, wygodą takich zakupów, możliwością płacenia z odroczonym terminem, np. do 30 dni lub więcej, opcją przymierz teraz, zapłać później. Ten wynik może być również konsekwencją zakazu handlu w niedziele, zmian w zwyczajach zakupowych konsumentów, a także rozwoju mniejszych formatów handlu, oferujących tańsze produkty – stwierdza ekspertka z SGH.

Z raportu wiemy też, że w I połowie br. średni czas trwania wizyty w ww. obiektach uległ skróceniu o 3,8% w porównaniu z analogicznym okresem 2024 r. W opinii Mateusza Nowaka, tak niewielka zmiana może wynikać z mniejszych kolejek w poszczególnych sklepach czy bardziej celowego odwiedzania tych placówek przez konsumentów. Zmiany średniego czasu wizyty nie powinny być również intensywnie skorelowane z dynamiką ruchu czy liczby klientów. Według Weroniki Piekarskiej, nie można wykluczyć wpływu takich czynników, jak oferta handlowa czy jakość obsługi. Jeśli klienci nie znajdują w galerii wystarczająco szerokiego wyboru lub nie czują się zachęceni do pozostania dłużej, np. z braku rozrywki czy stref relaksu, naturalnie skracają swoją obecność. Długość wizyty może być też pośrednim miernikiem atrakcyjności danego obiektu.

– Centra handlowe przestają być tzw. destination places. Dla branży to impuls do zmiany – zwiększania wartości czasu spędzanego na miejscu, tworzenia bardziej angażujących przestrzeni, poprawy jakości obsługi oraz oferty usługowej. Konsumenci chcą dziś doświadczenia, nie tylko zakupów, więc ono musi być dobrze zaprojektowane. Placówki, które to zrozumieją, mogą nie tylko utrzymać lojalność klientów, ale wręcz ją zwiększyć – podsumowuje dr Karolina Małagocka z Akademii Leona Koźmińskiego.

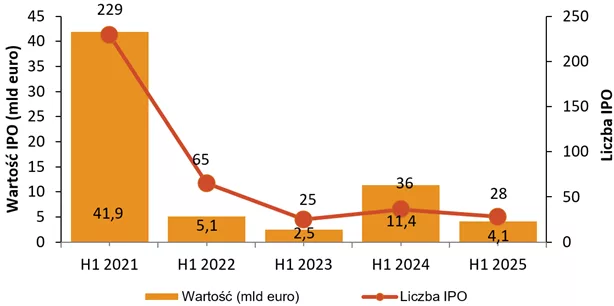

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch EMEA oraz w Raporcie.

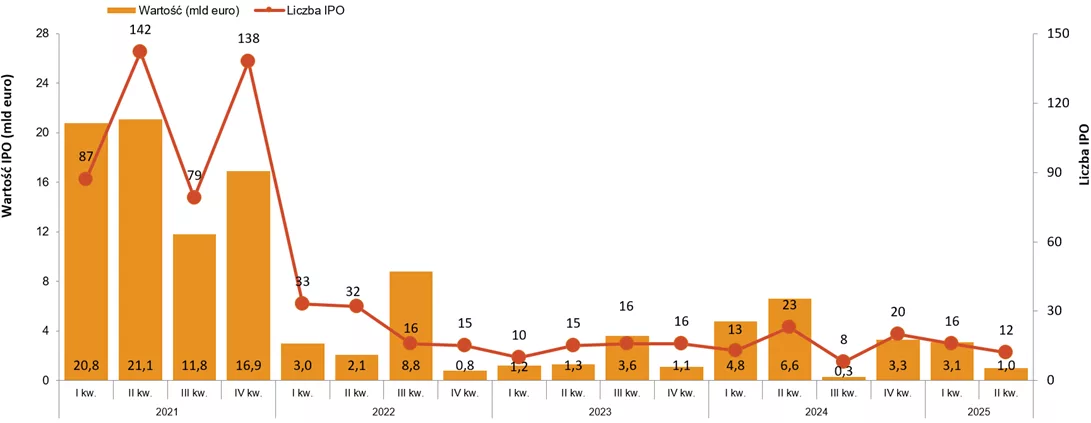

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch EMEA oraz w Raporcie.