Ostatni tydzień przyniósł lekki wzrost rentowności obligacji skarbowych. Złoty w relacji do głównych walut nadal utrzymuje relatywnie wysokie poziomy, ale to już raczej koniec jego wzrostów.

Rynek stopy procentowej

Na krajowym rynku stopy procentowej ostatni tydzień przyniósł lekki wzrost rentowności obligacji skarbowych. Przecenie papierów sprzyjały opublikowane przez GUS mocne dane makroekonomiczne, a szczególnie wzrost rentowności papierów skarbowych widoczny na świecie. Skalę wzrostu rentowności polskich papierów w krótkim okresie ograniczał z kolei zbliżający się wykup papierów DS1017 i wypłata odsetek (łączna kwota 17,8 mld PLN).

Krótkoterminowo napływ netto kapitału na rynek będzie wzmacniać notowania obligacji skarbowych, przeciwdziałając ich silniejszej przecenie. Gdyby nawet Ministerstwo Finansów wyemitowało w środę papiery o maksymalnej wartości (4-8 mld PLN), to i tak na rynek netto napłynęłoby prawie 10 mld PLN. Tak duży napływ środków w krótkim okresie może przynajmniej częściowo „chronić” rynek przed silniejszą przeceną.

Poza korzystną sytuacją na rynku pierwotnym, czynniki fundamentalne wspierają już wyraźnie scenariusz wzrostu rentowności obligacji. Publikowane w kraju dane makroekonomiczne – zgodnie ze scenariuszem bazowym – zaczynają wywierać coraz silniejszą presję na członków RPP. Dotychczas 3 z 10 przedstawicieli Rady rozważało podwyżkę stóp procentowych na początku 2018 r., ale po publikacji w ostatnich dniach danych GUS trzech kolejnych wyraźnie zaostrzyło ton swoich wypowiedzi. To nie oznacza szybkiej podwyżki stóp procentowych w Polsce, niemniej zwiększa ich prawdopodobieństwo w przyszłym roku. A warto zwrócić uwagę, że dotychczas NBP zakładał ich stabilizację do końca 2018 r. Dla odmiany rynek wycenia łagodny scenariusz uwzględniający podwyżkę stóp o 25 pb. pod koniec 2018 r. i o kolejne 25 pb. w I połowie 2019 r. Przy tak mocnym wzroście gospodarczym i utrwalającej się presji płacowej w gospodarce nie można wykluczyć szybszej i bardziej zdecydowanej reakcji ze strony banku centralnego, na co rynek powinien się przygotować. W krótkiej perspektywie kolejnym ważnym czynnikiem, który potencjalnie będzie wpływał na opinie członków RPP będzie publikacja projekcji inflacyjnej NBP w listopadzie. Warto w tym kontekście wspomnieć, że dwóch członków Rady wspomniało w ostatnich dniach o możliwym wzroście PKB w 2017 r. i w 2018 r. powyżej 4%. Dla porównania, według lipcowych szacunków banku centralnego, wzrost PKB w 2017 r. wyniesie 4,0%, a w 2018 r. 3,5%. Gdyby wspomniane oczekiwania przedstawicieli RPP zostały potwierdzone w najnowszej projekcji, to oznaczałoby to znaczącą jej korektę w górę, a także mogłoby doprowadzić do zaostrzenia tonu wypowiedzi pozostałych członków Rady.

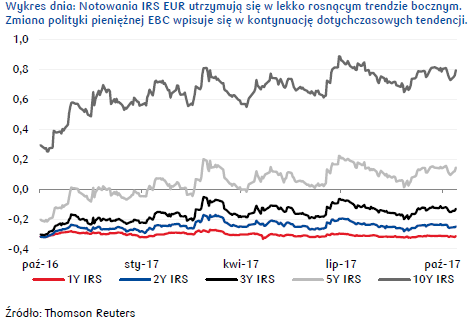

W czwartek (26.10) odbędzie się posiedzenie EBC, na którym zapewne ogłoszone zostaną warunki procesu ograniczania programu skupu aktywów. Biorąc pod uwagę oczekiwania i wyceny rynkowe, nie można wykluczyć, że po posiedzeniu dojdzie do lekkiego wzrostu rentowności obligacji. Ekonomiści oczekują ograniczenia QE do 40 mld EUR miesięcznie, zakładając jednocześnie wygaszenie programu w ciągu 6-9 miesięcy. Nieoficjalne z EBC docierają raczej informacje, że program może zostać zredukowany mocniej do 25-40 mld EUR, jednak bez podania terminu jego zakończenia (ze względu na rozbieżności poglądów). Za mocniejszym ograniczeniem QE przemawia też ograniczona dostępność aktywów na rynku. Biorąc to pod uwagę, jak również niskie rentowności w Europie, trudno spodziewać się, aby EBC mógł jeszcze wesprzeć wyceny obligacji. Dostrzec można raczej ryzyko po stronie ich wyraźniejszej przeceny. W kierunku wzrostu krzywych dochodowości na świecie będą w najbliższych tygodniach oddziaływały też rosnące oczekiwania na podwyżki stóp w USA.

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

W tym tygodniu złoty w relacji do głównych walut utrzymywał wysokie poziomy. Wsparcie dla naszej waluty stanowiły publikowane w ostatnich dniach dane makro, które choć czasami rozczarowywały wynikami niższymi od prognozowanych przez ekonomistów, to jednak nie zmieniły ogólnej oceny polskiej gospodarki. Wrześniowy wzrost produkcji przemysłowej o 4,3% oraz sprzedaży detalicznej o 7,5% wraz z dobrymi wynikami z rynku pracy potwierdziły, że polska gospodarka nadal utrzymuje solidny wzrost i nie jest wykluczone, że w trzecim kwartale dynamika wzrostu PKB Polski znacznie przekroczy odnotowane w drugim kwartale 3,9%. Jednakże w ostatnich dniach tygodnia, pomimo solidnych odczytów, tempo aprecjacji złotego wyraźnie wyhamowało. Mało prawdopodobne wydaje się bowiem, aby w reakcji na ich publikację na tyle powiększyło się grono członków RPP opowiadających się za szybszą podwyżką stóp NBP, aby przed 4Q 2014 zdołali oni przegłosować prezesa A. Glapińskiego. Większość członków Rady jest bowiem przekonana, że w średnim terminie inflacja pozostawać będzie pod kontrolą, co zapewne potwierdzi zaplanowana na czwartek publikacja protokołu z ostatniego posiedzenia RPP. Niemniej, dyskusje i rozważania o możliwej w przyszłym roku podwyżce stóp będą się zapewne pojawiać. W piątek, na rosnącą dynamikę płac zwrócił uwagę J. Kropiwnicki (RPP), który jednak z oceną polityki pieniężnej chce poczekać do publikacji listopadowej projekcji NBP. Z kolei na możliwą podwyżkę stóp, wcześniejszą niż obecnie komunikuje Rada, wskazał J. Osiatyński (RPP) dobrze oceniając perspektywy wzrostu gospodarczego Polski (ok. 4,1-4,2% PKB w 2017 roku i nieco poniżej 4,0% w 2018).

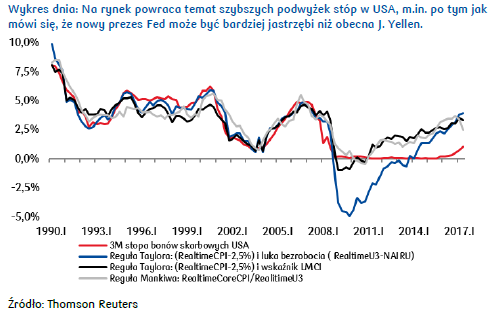

Te jastrzębie wypowiedzi członków RPP nie miały jednak wpływu na piątkowe notowania złotego, który pozostawał pod negatywnym wpływem umacniającego się dolara wobec euro. W ostatnich dniach kurs EURUSD spadł poniżej 1,175. Na rynku ponownie rosną bowiem nadzieje na przeprowadzenie ważnej dla rozwoju gospodarki amerykańskiej reformy podatkowej. W zeszłym tygodniu Senat USA przewagą dwóch głosów (51-49) zatwierdził budżet na 2018 rok, co otworzyło drogę do tego, by Republikanie mogli przeprowadzić forsowane zmiany w ustawie podatkowej nawet bez wsparcia Demokratów (obniżyć podatki, zwiększyć wydatki na obronność i obciąć wydatki socjalne) Takie wsparcie fiskalne powinno ożywić amerykańską inflację, co z kolei mogłoby skłonić Fed do silniejszego niż obecnie zakłada rynek, zaostrzenia polityki monetarnej. W tym momencie jeszcze ważniejsze stają się też dyskusje dot. wyboru nowego prezesa amerykańskiego banku centralnego. W ostatni czwartek odbyło się spotkanie Donalda Trumpa z obecnie obejmującą to stanowisko Janet Yellen, której kadencja dobiega końca 3 lutego 2018 roku. Szczegóły spotkania nie są znane, ale biorąc pod uwagę nieoficjalne doniesienia, Trump raczej skłania się ku innym kandydatom (chodzi o gubernatora Fed Jerome Powella albo profesora Uniwersytetu Stanford Johna Taylora). Dolar „kibicuje” zapewne Taylorowi, według którego stopy w USA powinny być minimum dwukrotnie wyższe niż są obecnie.

W tym tygodniu planowana publikacja amerykańskiego PKB za III kw. (wystarczająco mocna, aby wspierać oczekiwania rynku na dalsze podwyżki stóp procentowych w 2017 r. i w 2018 r.) wraz z raczej ostrożnym stanowiskiem prezentowanym podczas decyzyjnego posiedzenia EBC dot. redukowania programu QE od przyszłego roku powinny dodatkowo negatywnie wpływać na notowania złotego. Można zatem oczekiwać, że w najbliższych dniach kurs EURPLN zacznie powracać na wyższe niż obecnie poziomy zważywszy, że również deprecjonujący wpływ na PLN będzie miała wspomniana już gołębia prezentacja minutes RPP.

Autor: Joanna Bachert, PKO Bank Polski