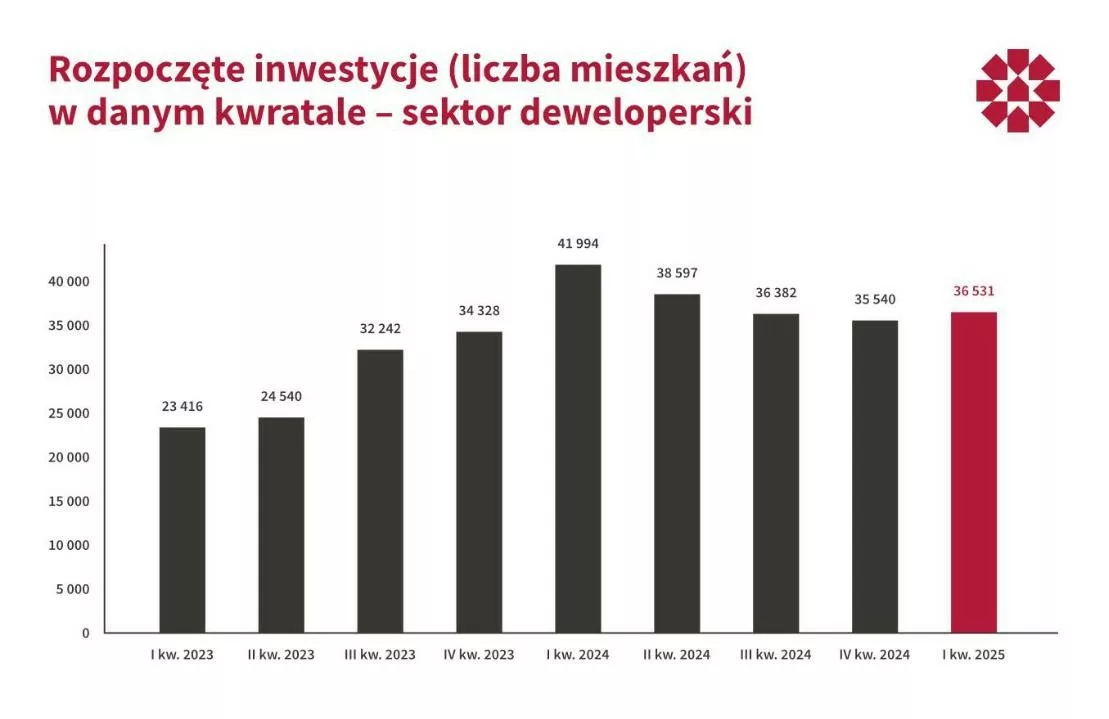

W obszarze inwestycji budowlanych dla przemysłu i logistyki coraz częściej obserwuje się zainteresowanie rozwiązaniami kompleksowymi. Właściciele firm, którzy posiadają projekt hali, działkę oraz pozwolenie na budowę, coraz częściej decydują się na przekazanie pełnej realizacji wyspecjalizowanemu wykonawcy. Model, w którym jedna firma odpowiada za wszystkie etapy inwestycji, znany jest jako generalne wykonawstwo hal stalowych.

Kompleksowe podejście do procesu budowy

Generalne wykonawstwo obejmuje nie tylko samą realizację budynku, ale także szereg czynności poprzedzających i następujących po zakończeniu prac budowlanych. W praktyce oznacza to m.in. analizę dostarczonego projektu, opracowanie harmonogramu prac, prowadzenie budowy z udziałem doświadczonego kierownika, a także koordynację odbiorów technicznych i uzyskanie pozwolenia na użytkowanie obiektu.

Z perspektywy inwestora takie podejście minimalizuje konieczność angażowania się w kwestie techniczne i proceduralne, umożliwiając skoncentrowanie się na bieżącej działalności operacyjnej firmy.

Standaryzacja, odpowiedzialność, transparentność

Jednym z istotnych elementów generalnego wykonawstwa jest przejęcie przez wykonawcę pełnej odpowiedzialności za końcowy efekt inwestycji. Oznacza to także koordynację prac różnych ekip wykonawczych oraz kontrolę punktów styku między branżami. Zintegrowany nadzór i jednolita odpowiedzialność pozwalają ograniczyć ryzyko błędów wykonawczych, przestojów oraz problemów na etapie odbiorów.

Na etapie realizacji inwestycji dużą rolę odgrywa także transparentna komunikacja z inwestorem – np. w formie regularnych narad budowlanych i raportowania postępów.

Etapy realizacji w formule „pod klucz”

Przebieg współpracy w modelu generalnego wykonawstwa można podzielić na kilka głównych etapów:

weryfikacja projektu – analiza kompletności dokumentacji, wskazanie możliwych usprawnień konstrukcyjnych lub ekonomicznych.

realizacja budowy – prace prowadzone zgodnie z harmonogramem i nadzorem kierownika budowy z uprawnieniami.

odbiory techniczne – przeprowadzane w imieniu inwestora z udziałem służb takich jak PSP, Sanepid czy PINB.

oddanie do użytkowania – przekazanie kluczy, dokumentacji powykonawczej i instrukcji obsługi.

wsparcie po zakończeniu prac – możliwość konsultacji w zakresie eksploatacji lub rozbudowy obiektu, a także jednoznaczna ścieżka gwarancyjna.

Kiedy warto rozważyć generalne wykonawstwo?

Model ten znajduje zastosowanie przede wszystkim przy budowie obiektów o powierzchni od około 1000 m² wzwyż, w szczególności hal produkcyjnych, magazynowych czy logistycznych. Jego zalety są szczególnie widoczne w przypadku inwestycji, które muszą być zrealizowane w ściśle określonym terminie oraz wymagają sprawnej koordynacji różnych branż budowlanych.

Z perspektywy firm planujących nowe obiekty istotne jest także ograniczenie liczby podmiotów odpowiedzialnych za poszczególne etapy – co przekłada się na łatwiejszy proces zarządzania całością inwestycji.

Poznaj model realizacyjny C&S Construction

Jednym z podmiotów specjalizujących się w generalnym wykonawstwie hal stalowych jest firma C&S Construction, która obsługuje inwestorów w całej Polsce. Model realizacyjny tej firmy zakłada pełne przejęcie odpowiedzialności za inwestycję – od weryfikacji dokumentacji projektowej, przez budowę prowadzoną własnymi ekipami, aż po przekazanie obiektu do użytkowania wraz z dokumentacją powykonawczą. Inwestorzy mają możliwość śledzenia postępów na bieżąco, a także skorzystania z jednoznacznego systemu gwarancyjnego obejmującego całą halę.

Wnioski

Generalne wykonawstwo hal stalowych to rozwiązanie, które zyskuje na popularności dzięki możliwości pełnej integracji procesu budowlanego. Odpowiednio przeprowadzona realizacja w tym modelu umożliwia zachowanie wysokiej jakości wykonania, terminowość i przejrzystość współpracy. Dla firm planujących rozwój infrastruktury przemysłowej może to być istotna przewaga – zarówno pod względem czasu realizacji, jak i ograniczenia ryzyka związanego z koordynacją wielu wykonawców.

Pierwszy kwartał 2025 roku był niezwykle udany dla XTB pod kątem pozyskiwania nowych klientów. Do grona użytkowników aplikacji i platformy XTB dołączyło ponad 194 tys. nowych inwestorów (+49,8% r/r). Na koniec marca 2025 r. XTB miało 1,54 mln klientów.

Liczba aktywnych klientów wzrosła do rekordowego poziomu 735,4 tys. (+76,5% r/r) wobec 416,6 tys. na koniec I kwartału 2024 roku.

Skonsolidowane przychody osiągnęły rekordowy poziom 580,3 mln zł (+ 4,4% r/r).

Zysk netto wyniósł 193,9 mln zł (wobec 302,7 mln zł rok wcześniej) przy rosnących, zgodnie z zapowiedziami, kosztach działalności operacyjnej na poziomie 315,8 mln zł.

XTB z sukcesem realizuje strategię rozwoju, której priorytetem jest poszerzanie bazy klientów i docieranie do nowych grup inwestorów. Systematycznie rosnąca liczba aktywnych klientów, połączona z ich zwiększoną aktywnością transakcyjną, przełożyła się na rekordowy poziom przychodów operacyjnych, które wyniosły 580,3 mln zł (+4,4% r/r) w pierwszym kwartale 2025 roku. Skonsolidowany zysk netto wyniósł 193,9 mln zł wobec 302,7 mln zł rok wcześniej przy rosnących, zgodnie z zapowiedziami, kosztach działalności operacyjnej na poziomie 315,8 mln zł. Zwiększony poziom kosztów wynikał głównie z wyższych nakładów na kampanie marketingowe, wyższych kosztów wynagrodzeń i świadczeń pracowniczych związanych ze wzrostem zatrudnienia oraz wyższych kosztów prowizji, wynikających z większych kwot zapłaconych dostawcom usług płatniczych, za pośrednictwem których klienci deponują swoje środki na rachunkach transakcyjnych w XTB.

Pierwszy kwartał 2025 roku był dla XTB udany pod względem poszerzania bazy klientów oraz budowania marki globalnej, czyli realizacji priorytetowych celów naszej strategii rozwoju. W szczególności cieszy mnie wzrost liczby nowych klientów oraz ich aktywności inwestycyjnej. To pokazuje, że umiemy skutecznie docierać do nowych grup klientów, którzy zwiększają swoją aktywność inwestycyjną w okresach zmienności rynkowej. Rosnąca liczba klientów to fundament naszego rozwoju w kolejnych latach i na tym będziemy się nadal koncentrować – komentuje Omar Arnaout, prezes zarządu XTB.

Struktura przychodów i aktywa klientów

Analizując przychody XTB pod kątem klas instrumentów można zauważyć, że w I kwartale 2025 r. największy udział (52,3%) miały CFD oparte na indeksach, w tym w szczególności niemiecki indeks akcji DAX (DE40), czy amerykańskie indeksy US 100 i US 500. Drugą najbardziej dochodową klasą aktywów były instrumenty CFD oparte na towarach – bazujące na notowaniach cen gazu ziemnego, złota oraz kawy. Ich udział w strukturze przychodów wyniósł 29,1% (wobec 48,7% rok wcześniej). Przychody na instrumentach CFD opartych o waluty stanowiły 13,5% (wobec 23,2% rok wcześniej), a najbardziej dochodowymi w tej klasie były CFD oparte o parę walutową EURUSD oraz kryptowaluty: ripple i bitcoin.

W pierwszym kwartale 2025 roku, klienci XTB bardzo aktywnie inwestowali w akcje i fundusze ETP (w tym fundusze ETF), a obrót tymi instrumentami wzrósł o 121,3% r/r do 4,1 mld USD. Na rynkach UE, blisko 80% pierwszych transakcji nowych klientów XTB to właśnie transakcje na akcjach i ETP oraz opartych o ten instrument Planach Inwestycyjnych. W pierwszym kwartale roku, klienci XTB na rynkach UE przeprowadzili 11 mln transakcji na tych instrumentach.

Niesłabnącym zainteresowaniem cieszy się również oferta oprocentowania wolnych środków, co odzwierciedla dynamiczny wzrost depozytów netto, które na koniec marca 2025 roku wyniosły 4,1 mld zł i były wyższe o 117,6% r/r.

Aktywa klientów XTB na koniec pierwszego kwartału 2025 roku wyniosły 30,3 mld zł. W tym 15,5 mld zł stanowiła wartość nominalna instrumentów posiadanych przez klientów na rachunkach (akcje i ETP), 4,2 mld zł to środki pieniężne klientów, a ponad 10,6 mld zł stanowiła wartość nominalna instrumentów CFD.

Rekordowy wzrost liczby klientów i ich aktywności inwestycyjnej

W pierwszym kwartale 2025 roku, XTB pozyskało rekordowe 194,3 tys. nowych klientów (+49,8% r/r), czyli zgodnie z kwartalnym celem zakładającym przyrost o 150-210 tys. klientów. Na koniec marca 2025 roku z platformy inwestycyjnej i aplikacji mobilnej XTB korzystało łącznie 1,54 mln klientów w porównaniu z 1,01 mln na koniec I kwartału 2024. Z kolei w dniach 1- 28 kwietnia 2025 r. do grona klientów XTB dołączyło kolejne 56,4 tys. nowych inwestorów.

Skokowo wzrosła również liczba aktywnych klientów, osiągając rekordowy poziom 735,4 tys. co oznacza wzrost o 76,5% r/r.

Ambitne plany produktowe i dalsza ekspansja zagraniczna

W 2025 roku XTB planuje nadal wzbogacać swoją ofertę o produkty dla każdego, kto chce by jego pieniądze pracowały, zarówno aktywnie jak i pasywnie. W pierwszym kwartale w aplikacji pojawiła się nowość w segmencie inwestowania długoterminowego – konto PEA we Francji. Z kolei inwestorzy w Wielkiej Brytanii zyskali możliwość przenoszenia swoich kont ISA do XTB. Zgodnie z zapowiedziami, XTB przygotowuje się do wprowadzenia do swojej oferty opcji i handlu kryptowalutami. Realizacja tegorocznego planu produktowego jest uzależniona od wielu czynników zewnętrznych, w tym m.in. uzyskania niezbędnych zgód regulacyjnych.

Budując globalną markę, XTB przygotowuje się do rozpoczęcia działalności w Indonezji (planowane na I połowę roku) oraz w Brazylii, gdzie trwa proces pozyskiwania niezbędnych licencji. Z kolei w Chile XTB pozyskała już licencję agenta papierów wartościowych, która umożliwia oferowanie klientom akcji oraz funduszy ETF. W perspektywicznym regionie Bliskiego Wschodu, XTB otworzyła w ostatnich tygodniach drugie biuro w Dubaju.

Dążymy do tego, by aplikacja XTB stała się pierwszym wyborem dla osób, które chcą by ich pieniądze pracowały – zarówno pasywnie, jak i aktywnie. Zdajemy sobie sprawę z tego, jak ważna jest nie tylko bogata oferta produktowa, ale także sprawny proces onboardingu nowych klientów czy ich wsparcia, kiedy tego potrzebują. Jesteśmy przygotowani technologicznie do tego, by efektywnie obsługiwać coraz więcej klientów, w tym na nowych, perspektywicznych rynkach Ameryki Łacińskiej czy Indonezji – podsumowuje Omar Arnaout.

PMPG Polskie Media, holding mediowy notowany na głównym parkiecie warszawskiej giełdy, opublikował wyniki za 2024 rok. W 2024 roku Grupa konsekwentnie realizowała transformację modelu biznesowego, skupiając się na budowie zdywersyfikowanego portfela dóbr cyfrowych oraz rozwoju aktywów poprzez inwestycje zewnętrzne. W analizowanym okresie osiągnęła 33,4 mln PLN przychodów ze sprzedaży. Wynik EBITDA, który wyniósł -5,1 mln PLN, odzwierciedla etap intensywnych inwestycji w nowe obszary działalności. Efektem realizacji nowej strategii jest również wzrost średniej liczby realnych użytkowników na portalach należących do Grupy. Ważnym krokiem w dalszej realizacji strategii jest planowane upublicznienie spółki Do Rzeczy.

– Intensywna realizacja wdrożonej w połowie roku, strategii przynosi realne efekty w postaci dynamicznych wzrostów na strategicznych projektach Grupy m.in. na Wprost.pl oraz Dorzeczy.pl. Według danych z Mediapanel Gemius, średnia ilość realnych użytkowników Wprost.pl oscylowała w granicach 5,8 mln w IV kw. 2024, co stawia ten portal na czele najbardziej opiniotwórczych portali w Polsce. Z kolei Do Rzeczy rośnie zarówno na portalu – 4,05 mln realnych użytkowników miesięcznie w 2024 r. wobec 3,39 mln użytkowników w 2023 r., jak w innych projektach sygnowanych logiem Do Rzeczy – kanał na Youtube ma obecnie 87 tys. subskrybentów, co stanowi wzrost o 125% z 38,7 tys. w listopadzie 2024 – komentuje Katarzyna Gintrowska, prezes PMPG Polskie Media.

PMPG stale też dywersyfikuje portfolio swoich projektów, co ma przyciągnąć nowych czytelników oraz reklamodawców. W ciągu roku spółka uruchomiła trzy nowe portale – newsmed.pl, smaki.pl oraz quizik.pl.

– Prawdziwym sukcesem okazały smaki.pl i quizik.pl, uruchomione w 2024 roku. Smaki.pl odwiedziło w grudniu 2024 2,26 mln realnych użytkowników, widzimy też, że serwis notuje od momentu uruchomienia cykliczną poprawę osiąganych zasięgów, a we wrześniu był na 10 miejscu najczęściej odwiedzanych portali wg Mediapanel Gemius. Quizik.pl odwiedziło w grudniu 2024 ponad 800 tys. realnych użytkowników, a liczba odsłon serwisu wyniosła 17,6 mln. Te liczby pozwalają nam z nadzieją patrzeć na nadchodzące miesiące – dodaje Katarzyna Gintrowska.

Creotech Instruments S.A., notowany na GPW polski producent satelitów, systemów i podzespołów satelitarnych, ogłosił powołanie spółki zależnej, która przejmie działalność w obszarze aplikacji dronowych i przetwarzania danych satelitarnych. W dniu 29 kwietnia 2025 roku Zarząd Spółki podjął decyzję o rozpoczęciu prac nad powołaniem prostej spółki akcyjnej będącej 100% własnością Creotech Instruments S.A. Zostanie do niej docelowo przeniesiona działalność Spółki prowadzona w ramach pionu aplikacji dronowych i przetwarzania danych satelitarnych. Plan przeniesienia tej działalności obejmuje zarówno przesunięcie pracowników, jak i zasobów materialnych. Nowy podmiot zależny poprowadzi Jacek Kosiec, obecny Wiceprezes Zarządu Creotech Instruments. Wydzielenie tego segmentu ma na celu sprawniejsze zarządzanie projektami już realizowanymi w tym obszarze oraz pozyskanie nowych, a także przyspieszenie ich wdrożeń. W ten sposób doświadczenie Spółki budowane przez 5 lat będzie mogło być sprawniej implementowane na rynku. W efekcie spodziewany jest szybki wzrost nowego podmiotu i generowanie wartości dla Creotech Instruments.

– Pozyskanie w ostatnim czasie dużych projektów satelitarnych – Mikroglob i Camilla – znacząco zwiększyło skalę działalności Spółki i koncentruje jej zasoby na tym obszarze, co sprawia że prowadzenie równoległej działalności w pozostałych segmentach staje się bardziej wymagające. Obecnie segment satelitarny odpowiada już za 95% przychodów Creotech Instruments, a jego dominacja nad pozostałymi obszarami będzie się dalej pogłębiać. Tymczasem dokonania Creotech Instruments w zakresie zarówno technologii kwantowych, jak i aplikacji dronowych, czy przetwarzania danych satelitarnych są istotne w skali rynku europejskiego i dają solidne podstawy do budowy silnej pozycji także w tych segmentach. Stąd decyzja o usamodzielnieniu segmentu technologii kwantowych anonsowana 16 kwietnia i dzisiejsza decyzja o wydzieleniu także działalności w obszarze aplikacji dronowych i przetwarzania danych satelitarnych. Rozdzielenie tych obszarów umożliwi skoncentrowanie działalności Creotech Instruments na systemach satelitarnych oraz usprawni zarządzanie tym kluczowym segmentem. Naszym celem jest uruchomienie nowej spółki, która będzie mogła realizować nowe przedsięwzięcia związane z przetwarzaniem danych satelitarnych oraz rozwijać aplikacje dronowe, w tym system Drone Traffic Management, w ramach ostatnio przyznanego nam przez Europejską Agencję Kosmiczną projektu DTM Tool. Opracowywany system będzie umożliwiał zaawansowany monitoring i kontrolę dronów poza zasięgiem wzroku, co będzie miało istotny wpływ na poprawę bezpieczeństwa operacji dronowych.

A obawa przed katastrofą dronów jest podstawowym czynnikiem powstrzymującym masowe ich zastosowanie, np. w dostawach małych przesyłek. W ocenie Zarządu, nowa spółka zależna będzie posiadać zdolność do samodzielnego prowadzenia działalności i stanie się istotnym składnikiem aktywów Creotech Instruments –mówi Jacek Kosiec, Wiceprezes Zarządu Creotech Instruments S.A.

Planowane jest przeniesienie do nowego podmiotu kilku pracowników Creotech Instruments, dotychczas zatrudnionych w pionie aplikacji dronowych i przetwarzania danych satelitarnych, a także zatrudnienie nowych specjalistów, zarówno do tworzenia rozwiązań sprzętowych, jak i oprogramowania. W początkowym okresie działalności nowa Spółka będzie korzystać ze wsparcia Creotech Instruments w zakresie obsługi administracyjnej i logistycznej. Wstępny biznesplan zakłada, że już w pierwszym roku funkcjonowania – w oparciu o obecnie pozyskane projekty – Spółka będzie generować przychody umożliwiające osiągnięcie dodatnich przepływów finansowych. Dalszy rozwój będzie uzależniony od pozyskania kolejnych projektów oraz skutecznej komercjalizacji produktów powstałych w ramach działalności wydzielanej z Creotech Instruments. W dłuższej perspektywie nowa Spółka liczy na dynamiczny wzrost rynku zastosowań dronów, zarówno w sektorze cywilnym, jak i wojskowym. Obecnie nie jest planowane wprowadzanie akcji nowej spółki na rynek regulowany.

Poniedziałkowa sesja przebiega w dość spokojnych nastrojach, a przecież ostatnie tygodnie przyzwyczaiły nas do dużej zmienności. Nie można jednak wykluczyć, że to tylko cisza przed burzą. W tym tygodniu otrzymamy jeszcze mnóstwo kluczowych danych makro, a trudno też uwierzyć, żeby prezydent USA przez dłuższy czas nie zakręcił rynkami.

Kalendarz pełen impulsów

Poniedziałkowy kalendarz makro świeci pustkami, jakby zbierał siły do tego, co czeka nas w kolejnych dniach. Przed nami duża liczba publikacji, z których wiele ma walory do wygenerowania poważnych rynkowych impulsów. Już jutro poznamy wstępną kwietniową inflację z Hiszpanii, a także tempo tamtejszego PKB w pierwszym kwartale. Później przyjdzie czas na badania nastrojów w strefie euro, które według prognoz mają się lekko pogorszyć w stosunku do poprzednich. Następnie decyzja węgierskiego banku centralnego, ale stopy mają pozostać tam bez zmian. Wreszcie wtorek to początek odczytów z amerykańskiego rynku pracy i na pierwszy ogień zwyczajowo pójdzie liczba wakatów wg JOLTS.

W środową noc poznamy wskaźniki wyprzedzające z Chin i podstawowym pytaniem pozostaje, czy na przemysłowym PMI zobaczymy rysy związane z wojną celną. Potem przyjdzie czas na Europę, gdzie dostaniemy informacje zarówno o inflacji, jak i PKB z trzech największych unijnych gospodarek. Niemcy dorzucą do tego jeszcze sprzedaż detaliczną i stopę bezrobocia. Tego dnia o godz. 10 dowiemy się, jak w mijającym miesiącu kształtowała się dynamika cen nad Wisłą. CPI w ujęciu rocznym ma spaść do 4,3%. Wreszcie po południu do gry wejdą Amerykanie ze swoim wzrostem gospodarczym, danymi o wydatkach i kolejnym odczytem z rynku pracy (ADP).

Czwartek to święto w wielu krajach, ale za to Bank Japonii zakończy decyzyjne posiedzenie (stopy mają pozostać na poziomie 0,5%). Z USA nadejdą za to wskaźniki wyprzedzające i także w tym przypadku otacza je niepewność co do skutków nowej polityki celnej. I wreszcie w piątek, gdy pewnie sporo ludzi będzie dalej świętować, w kalendarzu zobaczymy przemysłowe PMI ze Starego Kontynentu, a także inflację strefy euro, a w godzinach popołudniowych dane amerykańskiego Departamentu Pracy. Wyraźnie widać, że – mimo majówkowych nastrojów w wielu domach – rynki mają szansę wygenerować sporo emocji.

Spokój przed burzą?

Oprócz odczytów makro, impulsy mogą nadejść z frontu politycznego. Wybory parlamentarne odbywają się dziś w Kanadzie, a w sobotę w Australii. USA wciąż naciskają na rozejm między Rosją a Ukrainą, ale nastawienie agresora w dalszym ciągu wygląda bardziej na grę, niż realną chęć zatrzymania działań wojennych. A skoro przy wojnie jesteśmy, to jej handlowe wydanie przechodzi w co najmniej dziwną fazę. Amerykanie twierdzą, że negocjują z Chińczykami, ale ci drudzy nie potwierdzają tych informacji. Doniesienia z Państwa Środka (teraz o wsparciu dla firm, które mogą najbardziej ucierpieć na konflikcie) wskazują, że tamtejsze władze są gotowe na długotrwałe przeciąganie liny.

Żaden z powyższych tematów nie potrafi szczególnie wpłynąć na poniedziałkową sesję, która może zostać przejściową w oczekiwaniu nowych impulsów. Kurs EUR/USD w dalszym ciągu konsoliduje się wokół 1,135 $. Przekłada się to na wyciszenie par złotowych. Trend boczny coraz lepiej rozgaszcza się na EUR/PLN, kurs euro znajduje się poniżej 4,28 zł. Kurs USD/PLN nie odchodzi daleko od 3,76 zł, a kurs CHF/PLN pozostaje blisko 4,54 zł.

Kursy amerykańskich akcji i ceny obligacji skarbowych poszybowały w górę po tym, jak Trump stwierdził, że nie ma zamiaru zwolnić prezesa Powella. Dolar odnotował dość ograniczone zyski. Waluta wydaje się pełnić funkcję zaworu bezpieczeństwa, który pomaga obniżyć deficyt handlowy przy ograniczonym wpływie na resztę gospodarki.

Kluczowe punkty:

Polskie dane wskazują na słabość gospodarczą i dezinflację.

Trump wycofuje groźbę zwolnienia Powella.

Aktywa w USA zyskują, USD tylko nieznacznie.

Zbiorczy PMI spadł w strefie euro mniej niż w USA i Wlk. Brytanii.

Sprzedaż detaliczna w Wlk. Brytanii wciąż wskazuje na silny popyt.

Nagłówki dot. USA i Chin wspierają CNY i podobne waluty.

W piątek kluczowy raport NFP.

Gwałtowna reakcja rynku ponownie zmusiła Trumpa do wycofania się z kontrowersyjnych wypowiedzi, tym razem dotyczących możliwej dymisji prezesa Rezerwy Federalnej. Dolar zareagował bardzo niewielkim umocnieniem, kilka dni wcześniej, w okresie świątecznej niskiej płynności, spadł zaś w ujęciu ważonym handlem do najniższych poziomów od trzech lat.

Na razie wszystko, co umożliwia nam ocenę ciosu gospodarczego spowodowanego „dniem wyzwolenia”, to ankiety przedsiębiorców i drugorzędowe twarde dane. W tym tygodniu otrzymamy pierwsze kluczowe informacje o stanie gospodarki po wprowadzeniu ceł – raport NFP (non-farm payrolls) za kwiecień (piątek 02.05). Poznamy także szacunki wzrostu gospodarczego w I kwartale dla USA i strefy euro (środa 30.04) oraz wstępne dane o inflacji w kwietniu na Starym Kontynencie (piątek 02.05). To tydzień pełen istotnych raportów po „dniu wyzwolenia”, które powinny napędzać rynki, inwestorzy będą jednak równocześnie bardzo uważni na wieści dotyczące potencjalnych umów handlowych sygnowanych przez administrację Trumpa.

PLN

W ogólnie spokojniejszym globalnym otoczeniu złoty odnotował w ubiegłym tygodniu niewielkie zyski względem euro. Poznaliśmy liczne wieści z kraju, a dane wskazywały w dużej mierze na słabość gospodarczą i dezinflację. Dynamika wzrostu płac ponownie spadła, kluczowe odczyty aktywności pod koniec I kwartału zawiodły – a było to jeszcze przed zamieszaniem związanym z „dniem wyzwolenia” i drakońskimi cłami Trumpa.

W tym tygodniu uwaga skupi się na wstępnym odczycie inflacji w kwietniu (środa 30.04), który powinien pokazać znaczny spadek presji cenowej. Może to dodatkowo przekonać NBP do obniżenia stóp procentowych na posiedzeniu w przyszłym tygodniu (07.05), choć sądząc po ultragołębiej retoryce prezesa Adama Glapińskiego, kolejna zachęta raczej nie jest konieczna. W najbliższym czasie kluczowy dla złotego pozostanie zapewne globalny sentyment.

EUR

Opublikowane w ubiegłym tygodniu wskaźniki PMI dla aktywności biznesowej w strefie euro przekroczyły nasze oczekiwania i sugerują, że cios spowodowany cłami Trumpa będzie dla niej mniejszy niż dla USA. Choć aktywność spadła, to nie tak silnie jak po drugiej stronie Atlantyku. Co istotne, indeks dla przemysłu właściwie wzrósł względem marca, choć wciąż nie wskazuje na ekspansję. Jasne jest, że różnica między wynikami gospodarczymi strefy euro i USA zatarła się, przynajmniej w krótkim terminie.

Publikowane w piątek (02.05) dane o kwietniowej inflacji w powinny dać nam większą jasność, jaką przestrzeń do dalszego obniżania stóp procentowych ma Europejski Bank Centralny, podkreślamy przy tym jednak, że nie wpływają one już na wspólną walutę tak silnie jak wcześniej.

USD

Nawet mimo silnego wzrostu amerykańskich akcji i cen obligacji skarbowych (czyli spadku ich rentowności) w ubiegłym tygodniu dolar zakończył go na niemal niezmienionym poziomie. Stanowi to sygnał, że waluta mogła stać się zaworem bezpieczeństwa, który pomaga obniżyć deficyt handlowy przy ograniczonym wpływie na resztę gospodarki.

Opublikowane w ubiegłym tygodniu drugorzędne dane za kwiecień były mieszane, raport z rynku pracy (piątek 02.05) będzie więc prawdopodobnie pierwszym istotnym wskaźnikiem rzeczywistego wpływu ceł i spowodowanego nimi chaosu rynkowego na gospodarkę. Wstępny PKB w I kwartale (środa 30.04) również może okazać się istotny, należy jednak pamiętać, że wielki pakiet ceł Trumpa ogłoszony został już w II kwartale.

GBP

Ostatni tydzień przyniósł mieszane odczyty z Wielkiej Brytanii. Sprzedaż detaliczna w marcu zaskoczyła znacznie w górę, sugerując odporny krajowy popyt wspierany przez wciąż silny rynek pracy i wzrost płac. Wskaźniki PMI były jednak poniżej oczekiwań – bez wątpienia wpłynął na nie rynkowy chaos po „dniu wyzwolenia”.

Sądzimy, że gorsze wyniki funta względem euro nie są uzasadnione fundamentami, obejmującymi wysokie stopy procentowe, stosunkową izolacją ekonomiczną od ceł Trumpa oraz perspektywą silniejszej integracji z Unią Europejską, i pozostajemy dość pozytywnie nastawieni do brytyjskiej waluty.

Autorzy: Enrique Díaz-Alvarez, Matthew Ryan, Roman Ziruk, Michał Jóźwiak – analitycy Ebury

Kto wygra 28 kwietnia wybory w Kanadzie? Liberalny strach przed cłami Trumpa, czy może konserwatywny strach przed wizją kolejnych czterech lat rządów liberałów?

Jeszcze niedawno wydawało się, że konserwatysta Pierre Poilievre może być pewny przejęcia funkcji premiera Kanady. Przed nałożeniem ceł przez Stany Zjednoczone sytuacji gospodarczej kraju spod znaku czerwonego klonu nie można było określić mianem dobrej. Realny wzrost PKB, jeden z najniższych w krajach OECD, od II kwartału 2022 r. zaczynał hamować, żeby wrócić w III kwartale 2024 r. do poziomu sprzed pandemii 1,9 proc. Bezrobocie, które jeszcze w 2022 r. wynosiło około 5 proc., obecnie jest na poziomie około 7 proc. Na dodatek kraj boryka się z problemem małej dostępności mieszkań. Jedyną dobrą informacją jest spadek inflacji CPI z 6 proc. w 2022 r. do poziomu 2 proc., utrzymującego się od 2024 r.

25-procentowe cła, nałożone w kwietniu przez administrację Donalda Trumpa na towary kanadyjskie, mocno biją w gospodarkę kraju. W efekcie w 2025 r. PKB spadnie o 1,2 proc. proc – wynika z prognoz Banku Kanady. Szacunki amerykańskich think tanków Peterson Institute For International Economics i The Brookings Institute są zbliżone, wskazując na spadek kanadyjskiego PKB o 1 proc.

Jaką politykę gospodarczą w tej sytuacji oferują wyborcom obie rywalizujące partie? Liberalna Partia Kanady jest ugrupowaniem bardziej na lewo od konserwatystów, choć nie można mówić o niej jako o lewicy, w przeciwieństwie do kanadyjskich Nowych Demokratów i Zielonych. Liberałom przewodniczył do niedawna Justin Trudeau, przez ostatnie 10 lat premier kraju. Na początku stycznia jednak zrezygnował z obu stanowisk. Zastąpił go finansista Mark Carney, były prezes Banku Kanady i Banku Anglii, przez pewien czas także doradca Trudeau.

Objęcie przezeń teki premiera zbiegło się w czasie z uderzeniem przez Donalda Trumpa cłami w Kanadę. I spowodowało znaczący wzrost poparcia dla liberałów, którzy swoją kampanię oparli na stanowczej postawie wobec USA.

Liberałowie postulują stworzenie programu Build Canada Homes: przeznaczenie 25 mld dolarów kanadyjskich na mieszkalnictwo oraz zwolnienie nowych lokali do 1 min dolarów z VAT dla osób nabywających swoje pierwsze mieszkanie. Sytuację pracowników ma poprawić obniżka progu podatkowego dla najmniej zarabiających z 15 do 14 proc., a także zwiększenie z 25 mln do 50 mln dolarów dotacji na Union Training and Innovation Program, którego celem jest poszerzanie kompetencji zawodowych pracowników. 25 mln dolarów ma też wesprzeć programy kształcenia zawodowego w koledżach. Inne propozycje to ograniczenie wewnętrznych barier handlowych, zwiększenie ulgi podatkowej dla pracowników dojeżdżających ponad 120 km do miejsca pracy, przeznaczenie 5 mld dolarów na rozbudowę infrastruktury pod handel międzynarodowy i 2 mld dolarów wsparcia dla przemysłu motoryzacyjnego. Oprócz tego partia rządząca deklaruje zwiększenie ulg podatkowych dla firm z branży wydobycia surowców naturalnych i zwiększenie środków na rolnictwo oraz na badania i rozwój.

Zgodnie z oceną think-tanku The Institute of Fiscal Studies and Democracy, zajmującego się finansami publicznymi, koszty fiskalne realizacji propozycji wyniosą 83 mld dolarów. Instytut ocenił program partii pozytywnie, biorąc pod uwagę realistyczność założeń, odpowiedzialność fiskalną i transparentność. Według wyliczeń liberałów, w ciągu czterech lat deficyt ma spaść poniżej 1 proc. PKB na skutek wzrostu gospodarczego.

Lider konkurencyjnej wobec liberałów Konserwatywnej Partii Kanady Pierre Poilievre ma dużo większe polityczne doświadczenie od premiera. Od 21 lat jest parlamentarzystą, otrzymał tekę ministra w rządzie Stephena Harpera, później był ministrem finansów w gabinetach cieni. W kampanii porównuje Carneya do Trudeau i obiecuje zakończenie „zmarnowanej dekady liberałów”. Jest uważany za populistę, czasem nawet porównywany do Donalda Trumpa, choć ideologicznie wyraźnie się od niego różni.

Konserwatyści postulują zwolnienie z VAT nowych mieszkań o wartości do 1,3 mln dolarów oraz nowych aut wyprodukowanych w Kanadzie, obniżenia pierwszego progu podatku dochodowego z 15 proc. do 12,75 proc., zwolnienia reinwestowanych w Kanadzie zysków z podatku od zysków kapitałowych, całkowitej likwidacji węglowych opłat emisyjnych (zostały przez obecny rząd niedawno zlikwidowane – po stronie konsumentów), zwolnienia z podatku dochodów pracujących emerytów do 34 tys. dolarów.

Konserwatyści popierają zwiększenie wsparcia finansowego na Union Training and Innovation Program, aby przeszkolić 350 tys. pracowników w pięć lat. Chcą też utworzyć program Keep Canadians Working, w którego ramach 3 mld dolarów miałoby trafić do branż dotkniętych cłami. Oprócz tego Torysi postulują zasadę kasowania dwóch regulacji w razie wprowadzenia jednej nowej i obniżenie wydatków publicznych o 2 dolary przy podniesieniu innych o 1 dolara. Zapowiadają też walkę z ucieczką zysków firm do rajów podatkowych.

Według The Institute of Fiscal Studies and Democracy deficyt w 2029 r. ma w razie wygranej konserwatystów spaść do 14 mld dolarów, co instytut określa jako „niecodzienne” w dobie wojny celnej i niepewności gospodarczej. Instytut wystawił programowi Torysów ocenę poprawną.

Które grupy dochodowe skorzystają na propozycjach poszczególnych partii? Lewicowy think tank Canandian Centre for Policy Alternatives ocenia, że wdrożenie postulatów podatkowych będzie bardziej widoczne u zamożniejszych. Trevor Tombe z prawicowego think tanku Macdonald-Laurier Institute wskazuje, że choć pod względem nominalnych korzyści tego nie widać, analiza pod kątem udziałów w zapłaconym podatku dochodowym wskazuje na pozytywny efekt u najmniej zarabiających podatników. Uważa przy tym, że proponowane zmiany podatkowe nie będą miały wielkiego wpływu na gospodarkę.

Z bardzo dużym prawdopodobieństwem liberałowie nie tylko utrzymają się przy władzy, ale też odzyskają bezwzględną większość w parlamencie. Sprzyja im rozkład głosów w jednomandatowych okręgach wyborczych. By przejąć władzę, konserwatyści musieliby wygrać z dużą przewagą wybory w głosowaniu powszechnym.

Nowy rząd czeka trudne zadanie pchnięcia kraju na ścieżkę wzrostu gospodarczego. Były lider liberałów Michael Ignatieff pisze w „The Economist”, że trzeba poprawić produktywność, by poradzić sobie z presją ze strony USA. Zwraca także uwagę na szansę przyciągnięcia do Kanady naukowców z amerykańskich uczelni, dla których dotacje są obniżane. Z kolei dziennikarz „Financial Times” Tej Parikh, wskazuje na korzyści ze zniesienia krajowych barier handlowych, powołując się na przykład Australii z lat 90. Widzi też szansę Kanady w eksporcie gazu, uranu i innych zasobów naturalnych, pod warunkiem uproszczenia prawa, dopuszczenia zagranicznych inwestycji i rozwinięcia współpracy z rdzennymi Kanadyjczykami.

Szansą Kanady jest też niezamierzenie wywołane przez Trumpa zacieśnienie współpracy z Unią Europejską. Większość Kanadyjczyków – zgodnie z badaniem Abacus Data – jest nawet zainteresowana wizją członkostwa w UE, ale kluczowy jest dostęp do wspólnego rynku, bo umowa handlowa z Unią – CETA wciąż nie została ratyfikowana przez wszystkie państwa członkowskie Unii, w tym Polskę. Autor: Stanisław Stasiura

—————– jest członkiem Towarzystwa Ekonomistów Polskich, byłym parlamentarzystą Parlamentu Młodych Rzeczypospolitej Polskiej VII kadencji oraz studiuje w SGH.

Wzrost długoterminowych oraz krótkoterminowych oczekiwań inflacyjnych w USA, rejestrowany przez Uniwersytet Michigan, przestaje wyglądać na statystyczną anomalię. Dane z drugiej rundy kwietniowych badań jedynie potwierdzają tendencję, którą wskazywały już wcześniejsze wyniki z marca i początku kwietnia: konsumenci wyraźnie zaczęli spodziewać się wyższej cen w krótkim oraz długim horyzoncie czasowym. To znacząca zmiana, zwłaszcza w zestawieniu z okresem inflacji po pandemii covid, kiedy wzrost oczekiwań był stosunkowo niewielki.

W gospodarce liczy się nie tylko rzeczywistość, ale także to, w co wierzą jej uczestnicy. Wysokie oczekiwania inflacyjne mogą stać się źródłem presji na wzrost cen w przyszłości. Jeżeli przekonanie o przyszłej inflacji się utrwali, Rezerwa Federalna nie będzie mogła pozostać bierna wobec szoków kosztowych, takich jak wzrost ceł. W przeciwnym razie ryzykuje, że wskaźniki CPI nie tylko utrzymają się, ale zaczną się ponownie podnosić.

W zeszłym tygodniu Christopher Waller z zarządu Fed sugerował, że w razie wzrostu bezrobocia związanego z nowymi taryfami, bank powinien rozważyć obniżkę stóp procentowych – jego zdaniem po lipcu. Jednak takie dane jak z ostatniego piątku znacząco komplikują tę strategię. Fed może stanąć przed trudnym wyborem: czy zaakceptować wzrost bezrobocia już teraz, czy dopuścić do głębszej destabilizacji cenowej w przyszłości.

Wchodząć w szczegóły, w kwietniu nastroje amerykańskich konsumentów obniżyły się już czwarty miesiąc z rzędu, co wskazuje na narastające obawy związane z potencjalnym wpływem polityki celnej na gospodarkę. Jak poinformował w piątek Uniwersytet Michigan, jego Indeks Nastrojów Konsumenckich osiągnął w tym miesiącu poziom 52,2. Choć wynik ten jest wyższy niż wstępne odczyty sprzed dwóch tygodni (50,8), to jednak pozostaje zdecydowanie niższy w porównaniu z marcowym poziomem 57,0. Ekonomiści ankietowani przez agencję Reuters oczekiwali, że końcowy odczyt utrzyma się bez zmian na poziomie 50,8, co podkreśla nieoczekiwaną poprawę, choć nadal w bardzo słabym kontekście.

Oczekiwania inflacyjne na najbliższe dwanaście miesięcy wyniosły 6,5 proc., co oznacza spadek w stosunku do wcześniejszego odczytu z tego miesiąca (6,7 proc.), ale jednocześnie wyraźny wzrost wobec marcowego poziomu 5,0 proc. Warto podkreślić, że jest to najwyższy poziom oczekiwań inflacyjnych od 1981 roku.

Uczestnicy rynku reagują na każde ogłoszenia dotyczące polityki celnej USA. Po 9 kwietnia (kiedy dowiedzieliśmy się o wstrzymaniu podwyżek taryf o 90 dni) oczekiwania infacyjne lekko skorygowały się ale jedynie na moment.

Aktualnie rynek kontraktów Fed Funds Futures zakłada, że w tym roku Fed obniży stopy procentowe o niespełna 90 punktów bazowych. Oznacza to, że konsensus wskazuje na nieco wiecej niż 3 cięcia po 25 pb ale mniej niż 4. W tym tygodniu poznamy Raport na temat wydatków Amerykanów (za marzec), PKB za Q1 a także NFP. W dużej mierze sytuacja na rynku pracy USA w kwietniu może determinować dalsze oczekiwania co do kształtowania się ścieżki stóp procetnowych w Stanach Zjednoczonych.

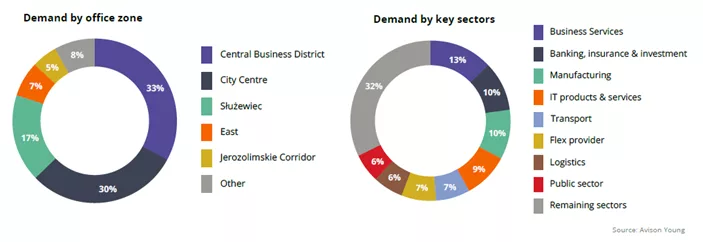

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie”, w okresie od stycznia do końca marca 2025 roku aktywność najemców na warszawskim rynku biurowym utrzymywała się na umiarkowanym poziomie, choć był to najlepszy pierwszy kwartał pod względem popytu na biura od 2022 roku. Najwięcej umów najmu podpisano w centralnych lokalizacjach. Z kolei aktywność deweloperska pozostaje ograniczona w porównaniu z rekordową liczbą inwestycji realizowanych w latach 2017-2019. W pierwszym kwartale 2025 roku nie rozpoczęto budowy żadnego nowego budynku biurowego. Dostępność powierzchni biurowej znajduje się w lekkim trendzie spadkowym – dotyczy to zwłaszcza inwestycji oddanych do użytku po 2019 roku, w których współczynnik pustostanów nie przekracza 3,5%.

Od kilku kwartałów całkowite zasoby nowoczesnych powierzchni biurowych w Warszawie, pomimo oddawania do użytku kolejnych inwestycji, utrzymują się na poziomie ok. 6,3 mln mkw. W pierwszym kwartale 2025 roku odnotowano nawet nieznaczny spadek – o 0,3% w porównaniu z końcem grudnia 2024 roku.

– Starsze i nieefektywne biurowce są sukcesywnie wycofywane z rynku, z zamiarem przeprowadzenia ich gruntownej modernizacji bądź zmiany funkcji, np. przeznaczenia na cele mieszkaniowe. W pierwszym kwartale 2025 roku dotyczyło to dwóch budynków o łącznej powierzchni 32 400 mkw. Od początku 2020 roku wycofano z warszawskiego rynku łącznie ponad 380 000 mkw. biur, z czego około 45 000 mkw. powróciło w zmodernizowanych obiektach – mówi Karol Wyka, Dyrektor Zarządzający Działu Powierzchni Biurowych, Newmark Polska.

W okresie od stycznia do końca marca 2025 roku ukończono budowę tylko jednego budynku – biurowca o powierzchni 5600 mkw., przeznaczonego na potrzeby własne firmy CD Projekt.

Aktywność deweloperów kolejny kwartał z rzędu utrzymuje się na dość niskim poziomie. Na koniec marca 2025 roku w budowie pozostawało prawie 240 000 mkw., czyli mniej więcej tyle samo, co w czwartym kwartale ubiegłego roku. Prawie 60 000 mkw. znajdowało się w biurowcach przechodzących gruntowną modernizację. W okresie od stycznia do marca deweloperzy nie rozpoczęli żadnych nowych inwestycji, choć posiadają zarówno przygotowane do realizacji projekty, jak i zabezpieczone grunty pod budowę nowych biurowców.

– Do końca 2025 r. zasoby w Warszawie powiększą się o niewiele ponad 130 000 mkw., z czego prawie 65% trafi na stołeczny rynek już w drugim kwartale. Ponad 95% tegorocznej podaży zostanie dostarczone w lokalizacjach centralnych. Wśród największych inwestycji biurowych, których oddanie do użytku zaplanowano w kolejnych trzech kwartałach 2025 r., znajdują się The Bridge (47 000 mkw.), Office House (31 100 mkw.) czy modernizacja V Tower (30 750 mkw.) – dodaje Karol Wyka.

W pierwszych trzech miesiącach 2025 roku najemcy podpisali umowy najmu na prawie 160 500 mkw., co stanowi wzrost o ponad 16% rok do roku, ale spadek o ponad 34% w stosunku do czwartego kwartału 2024 roku.

W strukturze najmu w pierwszym kwartale 2025 roku dominowały lokalizacje centralne, w których wynajęto niemal 100 950 mkw. biur, co stanowiło prawie 63% wszystkich umów zawartych w tym okresie. Z kolei w strefach poza centrum podpisano umowy najmu na łącznie 59 550 mkw. Najwięcej umów najmu podpisano w Centralnym Obszarze Biznesu (52 150 mkw.), Centrum (48 800 mkw., z czego 64% w podstrefie Zachodnie Centrum) oraz na Służewcu (27 100 mkw.).

Z trzech największych transakcji sfinalizowanych w analizowanym okresie żadna nie przekroczyła 10 000 mkw. Natomiast średnia wielkość umowy podpisanej w pierwszym kwartale 2025 roku wynosiła 990 mkw. i była zbliżona do średniej z całego 2024 roku. Jednocześnie była o ponad 11% wyższa od średniej w pierwszym kwartale 2024 roku (w którym wynosiła 880 mkw.).

W strukturze popytu największy udział miały nowe umowy – 44%. Na pozostałe 56% złożyły się renegocjacje i odnowienia umów (25%), transakcje na potrzeby własne (17%), ekspansje (9%) oraz umowy przednajmu (5%). Najbardziej aktywnymi najemcami na warszawskim rynku biurowym w minionym kwartale były firmy z sektora usług dla biznesu (13,1%), finansowego (10,4%) oraz produkcyjnego (9,9%).

Od początku 2021 roku współczynnik pustostanów w Warszawie utrzymuje się na poziomie powyżej 10%. Na koniec marca 2025 roku wyniósł on 10,5%, co oznacza nieznaczny spadek w porównaniu z poprzednim kwartałem o 0,1 p.p. oraz o 0,5 p.p. w ujęciu rok do roku. W tym czasie najemcy mieli do dyspozycji łącznie prawie 657 700 mkw. wolnej powierzchni biurowej. Wskaźnik powierzchni niewynajętej w lokalizacjach centralnych wyniósł 7,4%, natomiast poza centrum – 13,0%. Współczynnik pustostanów w strefach centralnych pozostaje w trendzie spadkowym od początku 2024 roku.

Na koniec pierwszego kwartału 2025 roku miesięczne stawki czynszu za wynajem biura w najbardziej atrakcyjnych budynkach w centrum stolicy utrzymywały się w przedziale 22-27 euro za mkw., natomiast poza centrum wynosiły 16-18 euro za mkw.

– Według prognoz czynsze w kolejnych kwartałach 2025 roku pozostaną na dotychczasowym poziomie. Jednocześnie budynki biurowe wyposażone w inteligentne rozwiązania technologiczne oraz z zakresu ESG cieszą się niesłabnącym zainteresowaniem najemców, co przekłada się na mniejszą elastyczność ze strony wynajmujących w trakcie negocjacji warunków umowy najmu – mówi Agnieszka Giermakowska, Dyrektor Działu Badań Rynkowych i Doradztwa, Lider ds. ESG, Newmark Polska.

Dynamiczne zmiany rynkowe, rosnące oczekiwania w zakresie standardów BHP, a także presja związana ze zrównoważonym rozwojem sprawiają, że firmy na całym świecie poszukują bardziej efektywnych modeli zarządzania zasobami. Jednym z obszarów, który przeszedł istotną transformację, jest zarządzanie tekstyliami – w tym odzieżą roboczą, matami podłogowymi czy tekstyliami dla branży HoReCa. Coraz częściej firmy rezygnują z samodzielnego zarządzania odzieżą na rzecz wyspecjalizowanych usług outsourcingowych.

Nowe wyzwania w zarządzaniu odzieżą i tekstyliami w firmach

Jeszcze kilka lat temu odzież robocza i tekstylia były traktowane jako standardowy koszt operacyjny – kupowane na zapas, prane we własnym zakresie lub zlecane lokalnym pralniom. Jednak w obliczu rosnącej złożoności przepisów BHP, wymogów higienicznych i standardów branżowych (np. w przemyśle spożywczym, farmaceutycznym czy motoryzacyjnym), tradycyjne podejście okazuje się niewystarczające.

Firmy borykają się z problemami logistycznymi, rosnącymi kosztami utrzymania odzieży oraz koniecznością zapewnienia jej zgodności z aktualnymi regulacjami. Dodatkowo rośnie znaczenie działań ESG – klienci i partnerzy coraz częściej oczekują, że firmy będą zarządzać zasobami w sposób odpowiedzialny środowiskowo.

Outsourcing tekstyliów – odpowiedź na potrzeby współczesnych organizacji

W odpowiedzi na te wyzwania dynamicznie rozwija się rynek usług outsourcingu tekstyliów. Wynajem i serwis odzieży roboczej, mat podłogowych czy czyściw przemysłowych stają się standardem wśród firm, które chcą skupić się na swojej podstawowej działalności, jednocześnie gwarantując najwyższe standardy bezpieczeństwa i jakości.

W modelu outsourcingowym odpowiedzialność za cały cykl życia odzieży – od zakupu, poprzez personalizację, dostawę, pranie, naprawy, aż po recykling – przejmuje wyspecjalizowany partner.

Lindström – model partnerskiej współpracy

Jednym z liderów na rynku zarządzania tekstyliami jest Lindström – fińska firma z 175-letnim doświadczeniem, obecna w ponad 24 krajach Europy i Azji. Lindström oferuje kompleksowe rozwiązania w zakresie wynajmu i serwisu odzieży roboczej, mat podłogowych, czyściw przemysłowych oraz tekstyliów dla sektora HoReCa i cleanroomów.

Model działania Lindström opiera się na partnerskim podejściu – firma przejmuje pełną odpowiedzialność za zarządzanie tekstyliami, dostosowując ofertę do specyfiki branży i potrzeb klienta. Dzięki temu organizacje mogą zoptymalizować koszty operacyjne, zwiększyć bezpieczeństwo pracowników oraz realizować cele zrównoważonego rozwoju.

Korzyści biznesowe płynące z outsourcingu tekstyliów

Optymalizacja kosztów operacyjnych

Outsourcing eliminuje konieczność ponoszenia kosztów zakupu odzieży i jej magazynowania. Stała miesięczna opłata za usługę umożliwia łatwe planowanie budżetu i redukcję kosztów związanych z utrzymaniem i serwisem tekstyliów.

Zwiększenie bezpieczeństwa i zgodności z normami

Profesjonalny serwis odzieży gwarantuje, że ubrania robocze są zawsze zgodne z obowiązującymi normami BHP i branżowymi. Regularne pranie i kontrola jakości minimalizują ryzyko wypadków oraz odpowiedzialności prawnej firmy.

Budowanie profesjonalnego wizerunku

Czysta, zadbana i spójna odzież robocza wzmacnia wizerunek firmy w oczach klientów, partnerów i pracowników. Estetyka wejścia (np. dzięki serwisowanym matom wejściowym) staje się integralną częścią strategii budowania marki.

Wsparcie celów zrównoważonego rozwoju

Firmy takie jak Lindström wdrażają rozwiązania oparte na gospodarce o obiegu zamkniętym. Dzięki odpowiedzialnemu serwisowi tekstyliów ograniczają zużycie wody, energii oraz emisji CO₂. Recykling i naprawy odzieży wydłużają jej cykl życia, zmniejszając wpływ na środowisko.

Przyszłość rynku usług zarządzania tekstyliami

Według analiz rynkowych outsourcing tekstyliów będzie dynamicznie rozwijał się w najbliższych latach, szczególnie w sektorach wymagających wysokich standardów higienicznych i bezpieczeństwa. Coraz więcej firm dostrzega, że zarządzanie tekstyliami to nie tylko kwestia operacyjna, ale strategiczna – wpływająca na koszty, reputację i zgodność z regulacjami.

Jednocześnie rośnie znaczenie transparentności procesów i ich wpływu na środowisko, co sprawia, że dostawcy usług muszą inwestować w innowacyjne, ekologiczne technologie.

Podsumowanie – tekstylia jako element strategii operacyjnej firmy

Współczesne zarządzanie firmą wymaga nie tylko koncentracji na głównym biznesie, ale także na efektywnym i odpowiedzialnym zarządzaniu wszystkimi procesami wspierającymi. Outsourcing usług tekstylnych, takich jak wynajem i serwis odzieży roboczej, staje się nieodłącznym elementem strategii operacyjnej nowoczesnych organizacji.

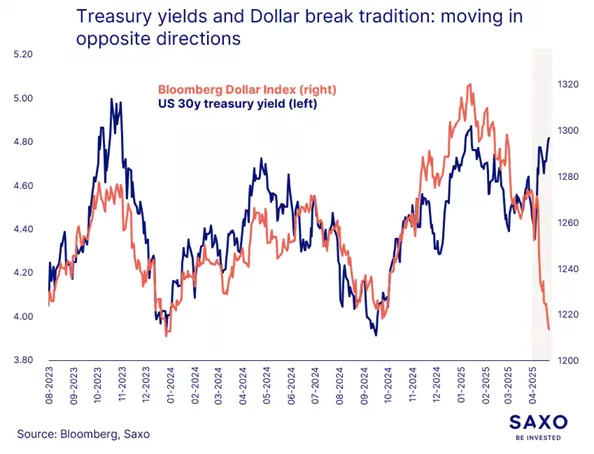

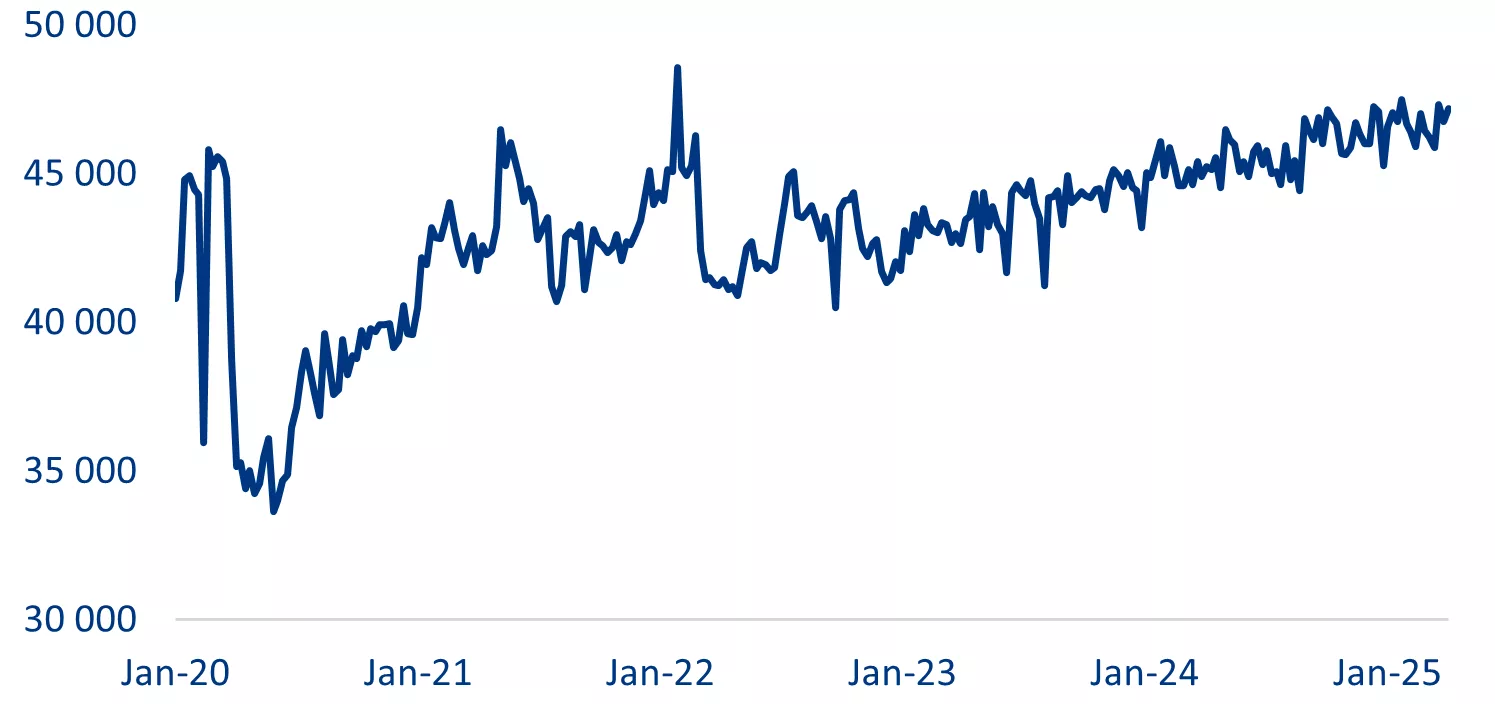

Kwiecień na rynkach mija pod znakiem wojny celnej. Z wojennej retoryki prezydenta USA zostaje jednak coraz mniej, co skutkuje korektą dolara, cofnięciem złota, czy wreszcie zwyżkami na giełdach. Te ostatnie przełożyły się na milowy krok w historii GPW.

Kto ma dobre karty?

Od Dnia Wyzwolenia (ogłoszenie przez prezydenta USA wprowadzenia nowych ceł na prawie cały świat) minęły 3 tygodnie, a z wojennej retoryki amerykańskiej administracji niewiele zostało. Większość globu objęło 90-dniowe zawieszenie taryf (domniemane okoliczności tej decyzji to temat na osobną historię, można ocenić je jako śmieszno-straszne), które ma dać szansę na negocjacje nowych umów handlowych. Na polu walki zostały jedynie Chiny, które pozostają siłą spokoju. W tym tygodniu Donalda Trumpa mieli odwiedzić prezesi spółek handlu detalicznego (m.in. Walmart), którzy obrazowo przedstawili zagrożenie pustych półek w sklepach, jeśli szybko nie dojdzie do deeskalacji konfliktu z Państwem Środka. Można założyć, że jakieś argumenty wreszcie przekonały lokatora Białego Domu, który łagodzi retorykę. Niestety, jak to w stylu obecnego rządu USA, komunikacja jest co najmniej chaotyczna, dlatego trudno z dużą pewnością założyć, na jakim etapie są rozmowy z Chińczykami. Podobno obie strony mają wyłączyć z absurdalnie wysokich ceł część kluczowych produktów, co rzeczywiście mogłoby stanowić dobry wstęp do dalszych negocjacji. Przynajmniej na ten moment rynki chcą wierzyć, że wojna handlowa ostatecznie rozejdzie się po kościach, co skutkuje kalibracją portfeli inwestycyjnych.

Dolar rośnie, złoto spada

Kalibracja portfeli jest doskonale widoczna w rynkowej korekcie dolara. Piszę korekcie, bo na ogłoszenie zmiany trendu jest wciąż zdecydowanie za wcześnie. W ten sposób kurs EUR/USD w piątkowe popołudnie znalazł się przy 1,135 $, czyli już 2 centy poniżej szczytów (najwyższe wskazania od jesieni 2021 roku) z początku tygodnia. Takie zachowanie głównej pary globu musiało znaleźć swoje przełożenie także na USD/PLN. Kurs dolara jeszcze we wtorkowy poranek próbował naruszyć 3,70 zł (najniżej od czerwca 2021 r.), aby następnie gwałtownie odbić i na kilka godzin przed końcem piątkowej sesji stabilizować się przy 3,76 zł. Słabsza na szerokim rynku wspólna waluta przełożyła się na odejście EUR/PLN od 4,30 zł, które można uznać za górne ograniczenie kwietniowej konsolidacji. Tym samym kurs euro znalazł się w środku trendu bocznego przy 4,27 zł. Zmiana rynkowego sentymentu chyba najlepiej widoczna jest na CHF/PLN, gdzie ugruntowuje się trend spadkowy, co potwierdza mniejsze zainteresowanie bezpiecznymi przystaniami (za jaką uchodzi helwecka waluta). Przekłada się to na kurs franka balansujący na 4,53 zł. Skoro przy safe haven jesteśmy, to nie można nie wspomnieć o złocie. Wycena królewskiego kruszcu kilka dni temu sięgnęła nowych rekordów w okolicy 3500 dolarów za uncję, aby aktualnie korygować się w kierunku 3300 USD. Czy risk on zagości na rynkach na dłużej? Niestety bardzo dużo zależy od przekazów z Białego Domu.

WIG to the moon!

Deeskalacja wojny celnej to miód na uszy inwestorów giełdowych. Wall Street już wczoraj odrobił straty spowodowane Dniem Wyzwolenia. Piątek to kolejna wzrostowa sesja na większości parkietów. Zaczęło się od Azji, gdzie tokijski Nikkei urósł o prawie 2%. W Europie wśród najistotniejszych giełd przewodzą Madryt i Mediolan (+1,2%), a najgorzej radzi sobie Amsterdam (+0,1%). Mieszane nastroje zagościły w Warszawie, gdzie główne indeksy oscylują wokół poziomów wczorajszego zamknięcia. Jednak w przypadku GPW informacja dnia (w sumie zarówno czwartku, jak i wciąż piątku) to przebicie przez szeroki WIG psychologicznej granicy 100 tys. punktów. Zajęło to rodzimej giełdzie skromne 34 lata. Krótkoterminowo pokonanie takiego poziomu może zwiastować korektę, która jednak w dużej mierze powinna być realizacją zysków. W dłuższym terminie perspektywy przed GPW pozostają pozytywne, a dodatkowo mogą je wspomóc zbliżające się obniżki stóp procentowych.

Ceny ubezpieczeń na świecie spadły średnio o 3% w pierwszym kwartale 2025 roku, po spadku o 2% w Q4 2024 r., co oznacza trzeci z rzędu kwartalny spadek po siedmniu latach wzrostów stawek – wynika z najnowszego raportu Global Insurance Market Index, opublikowanego przez Marsh, wiodącego na świecie brokera ubezpieczeniowego i doradcę ds. ryzyka, należącego do Grupy Marsh McLennan (NYSE: MMC).

Wynik ten jest kontynuacją trendu spadkowego, który po raz pierwszy zaobserwowano w Indeksie w pierwszym kwartale 2021 roku. Trend ten jest napędzany przez wzmożoną konkurencję na globalnym rynku ubezpieczeń, wynikającą z rosnącej pojemności ze strony obecnych ubezpieczycieli oraz pojawienia się tzw. „nowych graczy”. Jest to szczególnie widoczne w liniach majątkowych, finansowych i profesjonalnych oraz cybernetycznych, gdzie ubezpieczyciele aktywnie poszukują nowych możliwości biznesowych i rozszerzają swoją ofertę.

Wszystkie regiony świata odnotowały spadki stawek w Q1. W podziale na regiony, Pacyfik (8%), Wielka Brytania (6%), Indie, Bliski Wschód i Afryka – IMEA (4%), Azja i Kanada (3%), Ameryka Łacińska i Karaiby – LAC (2%), Stany Zjednoczone i Europa (1%).

Kluczowe wnioski:

Stawki ubezpieczeń majątkowych spadły o 6% na świecie, po spadku o 3% w Q4 2024 roku. Największe spadki, wynoszące 9%, odnotowano w Stanach Zjednoczonych i regionie Pacyfiku, w Wielkiej Brytanii spadek wyniósł 6%, w IMEA i LAC – 4%, Kanadzie – 3%, a Europie i Azji – 1%. Globalny rynek ubezpieczeń majątkowych doświadcza zwiększonej pojemności, napędzanej poprawą wyników finansowych ubezpieczycieli oraz niższymi kosztami reasekuracji.

Ceny ubezpieczeń OC wzrosły o 4% na świecie w pierwszym kwartale, pozostając na tym samym poziomie, co w Q4 2024 r. Wzrost ten był napędzany 8% wzrostem stawek ubezpieczeń OC w USA, głównie z powodu częstotliwości i złożoności roszczeń, z których wiele charakteryzuje się dużymi odszkodowaniami. Pojemność ubezpieczycieli w zakresie odpowiedzialności cywilnej w USA pozostała ograniczona w pierwszym kwartale. Pozostałe regiony świata odnotowały niskie jednocyfrowe wzrosty lub spadki.

Stawki dla linii finansowych i profesjonalnych spadły o 6% na świecie, podobnie jak w poprzednim kwartale, przy czym spadki stawek odnotowano we wszystkich regionach w wyniku silnej konkurencji i dostępnej pojemności.

Ceny ubezpieczeń cybernetycznych spadły o 6%, po spadku o 7% w poprzednim kwartale – z widocznymi obniżkami we wszystkich regionach. Ubezpieczeni coraz częściej przyjmują proaktywne podejście do zarządzania ryzykiem, wykorzystując oszczędności z tytułu składek do rozszerzenia ubezpieczenia, obniżenia retencji oraz zwiększenia limitów ochrony.

John Donnelly, President, Global Placement, Marsh: „Napędzane rosnącą konkurencją wśród ubezpieczycieli oraz korzystnymi cenami reasekuracji, globalne trendy w ubezpieczeniach komercyjnych w pierwszym kwartale 2025 roku uległy poprawie dla naszych klientów, z wyjątkiem rynku ubezpieczeń odpowiedzialności cywilnej w Stanach Zjednoczonych. Oczekujemy, że ten ogólny trend będzie się utrzymywał, a konkurencja wśród ubezpieczycieli będzie się nasilać, o ile nie wystąpią nieprzewidziane zmiany w warunkach. Jesteśmy zaangażowani w wspieranie naszych klientów w efektywnym zarządzaniu kosztami, ochronie ich bilansów oraz umiejętnym korzystaniu z możliwości, jakie niesie poprawa warunków rynkowych”.

Blanka Kuzdro-Chodor, Dyrektor Działu Klienta Korporacyjnego, Marsh Polska: „W Polsce zauważalny jest wyraźny spadek stawek, który znacząco odbiega od globalnych trendów przedstawionych w raporcie. Ubezpieczyciele wykazują większy apetyt na ryzyko, co prowadzi do intensywnej konkurencji w ofertowaniu. To z kolei przyczynia się do obniżenia stawek oraz wprowadzenia bardziej atrakcyjnych warunków. Obecnie standardem nie jest już tylko jedna oferta”.

Marcin Zimowski, Dyrektor w Pionie Klientów Strategicznych, Marsh Polska: „Przejście rynku ubezpieczeniowego w Polsce do fazy miękkiej stało się już faktem. Wyniki naszych ostatnich negocjacji wskazują na rosnącą konkurencję między ubezpieczycielami, co przekłada się na zwiększoną liczbę ofert, która jest nam bardzo potrzebna. Należy jednak zauważyć, że apetyt ubezpieczycieli na ryzyko nie jest równy dla wszystkich branż i rodzajów ryzyk. W przypadkach, gdy klienci potrafią wykazać swoje zaangażowanie w ograniczenie ryzyka i podejmują działania na rzecz jego poprawy, negocjacje często prowadzą do kilkuprocentowych obniżek stawek. Warto jednak podkreślić, że podmioty o bardzo wysokim ryzyku, które są niechętne do wdrażania rekomendacji inżynierów ds. oceny ryzyka oraz inwestycji w bezpieczeństwo, a także charakteryzujące się wysoką szkodowością w ostatnich latach, wciąż muszą liczyć się z ograniczonym zainteresowaniem ze strony ubezpieczycieli”.

Marlena Stańczak-Libich, Dyrektor Działu Klienta Strategicznego, Marsh Polska: „Przejście rynku do fazy miękkiej widoczne jest także w trudnych branżach, które dotychczas były odporne na obniżki stawek. Zauważamy, że stawki odnowieniowe utrzymują się na dotychczasowych poziomach. Należy jednak podkreślić wymagającą ocenę ryzyka ze strony ubezpieczycieli, a także szczegółową weryfikację danych. Pozytywnym aspektem jest to, że uzyskane oszczędności klienci wykorzystują na dodatkowe inwestycje, w szczególności dotyczące przeszacowania sum ubezpieczenia do wartości odtworzeniowych”.

Izabella Szymańska, Dyrektor Działu Klienta Korporacyjnego, Marsh Polska dodaje: „Nasze ostatnie doświadczenia pokazują, że dla ryzyk trudnych(branża, klient bardzo szkodowy) dla których w ostatnich latach z trudem można było uzyskać tylko jedna ofertę dzisiaj możemy liczyć na 2-3 oferty i ubezpieczyciele oferują elastyczność w negocjacjach, tj. w ustaleniu zakresu ubezpieczenia oraz stawek. Czasami klienci o bardzo dużej szkodowości mogą liczyć na dobrą ofertę z konkurencyjnej firmy ubezpieczeniowej, która w zasadzie nie zwraca uwagi na szkodowość klienta, co oczywiście stawia w bardzo trudnej sytuacji obecnego ubezpieczyciela klienta i często kończy się jego stratą. Dla większości klientów nadal przy wyborze ubezpieczenia kluczowa jest cena. Obserwujemy też większe zainteresowanie ryzykiem ubezpieczycieli zagranicznych spoza Polski i tym samym cześć ryzyk plasujemy na rynkach zagranicznych. „Miękki rynek” jest dobry na chwilę i dobrze wiemy jakie są jego konsekwencje w perspektywie najbliższych lat, po dużych spadkach stawek/cen będą duże wzrosty, z którymi mierzy się wtedy i klient i broker.”

Marcin Olczak, Dyrektor Departamentu Ryzyk Kredytowych, Marsh Polska: „W naszym komentarzu na temat roku 2024 przewidywaliśmy spadek składki, który rzeczywiście się zrealizował. Zgodnie z danymi opublikowanymi przez PIU, odnotowano spadek o 9%, co odpowiada ok. 100 mln zł, przy jednoczesnym wzroście szkód o ok. 23%. To prowadzi do szkodowości na poziomie około 50%. W tym roku nie opublikowano danych dotyczących windykacji, co sugeruje, że alarmistyczne prognozy ubezpieczycieli na rok 2024 nie znalazły potwierdzenia. Trend obserwowany w 2024 roku był widoczny już w pierwszym kwartale 2025, a ewentualne zmiany w kolejnych okresach będą odzwierciedleniem trwającego chaosu w globalnej gospodarce. Choć silne perturbacje związane z pandemią COVID-19 zostały złagodzone dzięki znacznemu wsparciu ze strony rządów, to w obliczu rozpoczynającej się wojny handlowej sytuacja staje się mniej pewna, zwłaszcza w kontekście innych priorytetów, takich jak obronność. W takim przypadku sama konkurencja między ubezpieczycielami oraz relatywnie dobre wyniki roku 2024 mogą okazać się niewystarczające, aby utrzymać obecny trend”.

Małgorzata Splett-Kulik, Szef Praktyki FINPRO i Cyber w Regionie CEE, Marsh: „W pierwszym kwartale 2025 nadal obserwowaliśmy istotne spadki stawek ubezpieczeń linii finansowych i od ryzyk cyber. W D&O widzimy podobne trendy, jak w przypadku analizy danych za czwarty kwartał 2024 roku. W linii cyber natomiast obserwujemy zdecydowanie bardziej konkurencyjny rynek dla mniejszych klientów, niż jeszcze pod koniec 2024 roku. Ubezpieczyciele z kolei zaczęli jeszcze większą uwagę w trakcie swojej oceny ryzyka zwracać na obowiązki firm podlegających pod dyrektywy NI2 i DORA oraz przede wszystkim na standardy zarządzania łańcuchem dostaw i gromadzenia danych wrażliwych”.

Aneta Mroczek, Dyrektor ds. Obsługi Klienta w Dziale Ubezpieczeń Komunikacyjnych, Marsh Polska: „Rynek ubezpieczeń komunikacyjnych w Polsce w I kw. 2025r. utrzymuje tendencję wzrostową z roku 2024. W roku ubiegłym odnotowano wzrost cen polis OC p.p.m. w porównaniu do roku 2023 o 5,1%. Pomimo utrzymującej się w Polsce tendencji wzrostowej, na tle innych rynków europejskich wciąż możemy pochwalić się relatywnie niskimi cenami polis odpowiedzialności cywilnej ubezpieczeń komunikacyjnych”.

W marcu 2025 r., w porównaniu do marca ub. roku., w ujęciu liczbowym banki i SKOK-i udzieliły więcej tylko kredytów gotówkowych (+29,0%). Pozostałych produktów kredytowych udzieliły mniej: kredytów ratalnych (-33,3%), kredytów mieszkaniowych (-3,6%), kart kredytowych (-6,0%). W ujęciu wartościowym banki i SKOK-i przyznały wyższą wartość zarówno kredytów gotówkowych (+42,1%), jak i kart kredytowych (+3,3%). Ujemną dynamikę wartości odnotowały kredyty ratalne (-14,7%) i kredyty mieszkaniowe (-0,7%).

W pierwszym kwartale 2025 r., w porównaniu do analogicznego okresu 2024 r., banki i SKOK-i udzieliły więcej tylko kredytów gotówkowych (+26,3%). Pozostałe trzy produkty kredytowe odnotowały ujemne dynamiki, odpowiednio: kredyty ratalne (-29,3%), kredyty mieszkaniowe (-24,8) oraz karty kredytowe (-6,6%). W ujęciu wartościowym większa wartość akcji kredytowej dotyczyła kredytów gotówkowych (+39,7%) oraz przyznanych limitów w kartach kredytowych (+4,7%). Spadki odnotowały kredyty mieszkaniowe (-23,2%) oraz kredyty ratalne (-12,6%).

Dalsze pogłębienie trendu spadkowego w kredytach ratalnych

W marcu 2025 r. udzielono o 33,3% mniej kredytów ratalnych w porównaniu do marca 2024 r. Spadła również ich wartość o 14,7% r/r.

– Analizując najnowsze marcowe dane dotyczące kredytów ratalnych br. możemy zaobserwować kontynuację, a nawet pogłębienie spadków z poprzednich miesięcy, zarówno w ujęciu liczbowym, jak i wartościowym. Jest to efekt ograniczenia skali transakcji na niskie kwoty, pochodzących głównie z przekształcania niespłaconych zobowiązań z odroczonym terminem płatności przenoszonych w ramach cesji z sektora pozabankowego do banków. Obecnie proces ten ma ograniczoną skalę. Także w ujęciu wartościowym wystąpił spadek, choć niższy dzięki wysokokwotowym kredytom ratalnym związanym z finansowaniem droższych towarów i usług. Na marcową sytuację bezpośredni wpływ miał również spadek sprzedaży detalicznej w marcu r/r o 0,5%. Początek tego roku dla rynku kredytów ratalnych nie rysuje przyszłości w jasnych barwach – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

Średnia kwota kredytu ratalnego udzielonego w marcu 2025 r. wyniosła 2.398 zł, co stanowi wzrost o 27,8% w porównaniu do marca 2024 r.

Nadal rośnie akcja kredytowa w segmencie kredytów gotówkowych

W marcu akcja kredytowa w kredytach gotówkowych w obu ujęciach – liczbowym i wartościowym, nadal rośnie. W ujęciu liczbowym r/r wzrost wyniósł 29,0%, a w wartościowym aż 42,1%.

– Klienci zaciągają kredyty gotówkowe na coraz wyższe kwoty, a głównym czynnikiem wzrostu sprzedaży w tym segmencie są, podobnie jak w ubiegłym roku, kredyty wysokokwotowe na ponad 50 tys. zł. Jest to w głównej mierze wpływ konsolidacji kredytów zarówno o charakterze wewnętrznym, jak i zewnętrznym. Klienci decydują się na konsolidacje, łącząc kilka zobowiązań finansowych w jeden kredyt, często w tym samym banku (konsolidacja wewnętrzna). Ale także dokonują konsolidacji zewnętrznej, przenosząc zobowiązania do nowego banku. Konsolidacjom często towarzyszy wzrost kwoty kredytu z uwagi na wydłużenie okresu kredytowania lub niższe oprocentowanie nowego kredytu, co zwiększa zdolność kredytową. Pierwszy kwartał tego roku dla kredytów gotówkowych należy uznać za bardzo udany, szczególnie w aspekcie wartości akcji kredytowej – podsumowuje prof. Rogowski.

Średnia kwota udzielonego w marcu br. kredytu gotówkowego wyniosła 27.548 zł, co oznacza wzrost o 10,2% w stosunku do marca 2024 r.

Kredyty mieszkaniowe – ożywienie na horyzoncie

W marcu 2025 r. banki udzieliły o 3,6% mniej kredytów mieszkaniowych w porównaniu do marca 2024 r., ale o 19,9% więcej w porównaniu do lutego br. Wartościowo sytuacja jest jeszcze lepsza – spadek tylko o 0,7% rok do roku, ale wzrost o 22,7% w porównaniu do poprzedniego miesiąca.

– Sprzedaż kredytów hipotecznych w marcu br. wyglądała bardzo dobrze. Bez żadnego programu wsparcia oraz przy najwyższym poziomie oprocentowania nowo udzielanych kredytów mieszkaniowych wśród wszystkich krajów UE, wartość akcji kredytowej w marcu br. wyniosła 7,68 mld zł. Jest to wartość nie widziana od 2021 r., pomijając okres od października 2023 r. do marca 2024 r., czyli obowiązywania programu Bezpieczny Kredyt 2%. Co prawda odczyty r/r wskazują nadal spadki, ale trzeba pamiętać, że w akcji kredytowej w marcu zeszłego roku było jeszcze 2,11mld zł kredytów z puli programu wsparcia, tj. z wniosków złożonych jeszcze w 2023 r. Gdy akcję kredytową z marca ub. roku skorygujemy o tę wartość, to dynamika r/r byłaby dodatnia i wyniosłaby +36,5% – tłumaczy prof. Rogowski.

W marcu br. średnia kwota kredytu mieszkaniowego wyniosła 428,2 tys. zł i była tylko o 3,0% wyższa niż przed rokiem, co potwierdza stabilną sytuację cenową na rynku mieszkaniowym.

Dobra jakość spłat kredytów bankowych

Poprawiły się marcowe odczyty wszystkich czterech Indeksów jakości kredytów bankowych w ujęciu rok do roku oraz miesiąc do miesiąca.

– BIK Indeksy Jakości wszystkich czterech produktów kredytowych nadal wskazują na bardzo bezpieczny poziom ryzyka portfela kredytów udzielanych gospodarstwom domowym. Zarówno w ujęciu rocznym, jak i miesięcznym jakość poprawia się. Niezbędna jest jednak stała obserwacja wartości poszczególnych Indeksów Jakości, aby wcześniej zidentyfikować sygnały o potencjalnym pogorszeniu jakości portfela kredytowego. Na razie takiego zagrożenia nie widać na horyzoncie. Obecnie większym zagrożeniem dla banków nie jest klasyczne ryzyko kredytowe, a ryzyko prawne związane zarówno z kredytami mieszkaniowymi, jak i konsumpcyjnymi – wyjaśnia główny analityk Grupy BIK.

Warszawski rynek biurowy rozpoczął 2025 rok w stabilnej formie, notując wzrost w popycie i lekkie obniżenie poziomu pustostanów. Nowa podaż pozostaje ograniczona, a właściciele nieruchomości biurowych koncentrują się na jakości i modernizacji istniejących zasobów. Rynek wchodzi w fazę selektywnego rozwoju, odpowiadając na zmieniające się potrzeby biznesu. Największa polska firma doradcza na rynku nieruchomości komercyjnych AXI IMMO prezentuje najnowszy raport pt. „Rynek biurowy w Warszawie w I kwartale 2025 roku”.

Całkowita podaż nowoczesnej powierzchni biurowej na warszawskim rynku biurowym koniec marca 2025 r. wyniosła 6,28 mln mkw., co oznacza jedynie symboliczny wzrost rok do roku, ale też pokazuje, że zasoby biurowe utrzymują się na stabilnym poziomie. W praktyce nowa podaż równoważona jest przez wycofywanie z oferty starszych i nieefektywnych obiektów. W I kwartale br. oddano do użytku tylko jeden nowy budynek – siedzibę CD Projekt na Pradze-Północ. Z kolei w budowie pozostaje około 210 tys. mkw. nowej powierzchni, z czego aż 90% przypada na centralne strefy biurowe – z wyraźnym skupieniem wokół Ronda Daszyńskiego. Współczynnik pustostanów w stolicy nieznacznie się obniżył do 10,5%. W centrum – wskaźnik ten kształtuje się na poziomie 7,4%, natomiast poza centrum sięga już 13%, a w strefie Służewca nawet 20,4%.

Emilia Trofimiuk, Research Manager, Dział Badań i Analiz Rynkowych, AXI IMMO, mówi: „Obserwujemy postępującą utratę konkurencyjności starszych obiektów biurowych. Ich właściciele coraz częściej rezygnują z aktywnego ofertowania powierzchni, które nie spełniają obecnych oczekiwań najemców – czy to pod względem technicznym czy środowiskowym. Część tych budynków czeka na modernizację, inne są przekształcane, najczęściej na funkcje mieszkaniowe. Rynek staje się bardziej świadomy, a przestrzeń – lepiej dopasowana do zmieniających się potrzeb. To naturalny etap dojrzewania warszawskiego rynku biurowego”.

Pozytywnym trendem w I kw. 2025 r. jest rosnący poziom aktywności najemców, który wyniósł 160 tys. mkw. (+ 16% r/r). Największe zainteresowanie odnotowano w centralnych lokalizacjach – w Centralnym Obszarze Biznesu i strefie Centrum-Zachód, ale także na Służewcu, który mimo wyzwań, wciąż dysponuje znacznym wolumenem dostępnych biur. Biorąc pod uwagę całkowity wolumen transakcji na stołecznym rynku biurowym najemcy najczęściej podpisywali umowy najmu i przednajmu (66%), przedłużenia stanowiły 25%, z kolei ekspansje 9%. Średnia wielkość umów w analizowanym okresie wyniosła ok. 1 000 mkw.

Bartosz Oleksak, Associate Director, Działu Powierzchni Biurowych, AXI IMMO, wyjaśnia: „Obserwujemy rosnącą świadomość wśród najemców – firmy są bardziej ostrożne, ale jednocześnie konkretne w swoich decyzjach. Często szukają powierzchni skrojonej na miarę: nowoczesnej, komfortowej, dobrze skomunikowanej i przyjaznej pracownikom. Centralne lokalizacje, szczególnie te wokół Ronda Daszyńskiego, zyskują na znaczeniu nie tylko ze względu na prestiż, ale też jako realna odpowiedź na potrzeby nowoczesnych organizacji. Jednocześnie rośnie zainteresowanie elastycznymi umowami i możliwością późniejszej ekspansji w obrębie tego samego budynku – to odpowiedź na nadal obecne elementy niepewności co do dalszego modelu pracy biurowej”.

W analizowanym okresie od stycznia do końca marca 2025 r. analitycy AXI IMMO wskazują, że stawki ofertowe na warszawskim rynku biurowym pozostają stabilne. W prestiżowych budynkach w centralnych lokalizacjach czynsze wahają się od 19 do 26,50 EUR/mkw./mies., przy czym w budynkach o najwyższym standardzie stawki mogą pozostawać wyższe. Poza centrum najemcy mogą liczyć na stawki rozpoczynające się od około 10 EUR/mkw./mies.

Praca w branży ubezpieczeń daje dużą swobodę działania i możliwość realnego wpływu na wysokość własnych zarobków. To, ile zarabia agent ubezpieczeniowy, zależy przede wszystkim od zaangażowania, rodzaju współpracy oraz zakresu oferowanych produktów i umiejętności sprzedażowych. Coraz więcej osób rozważa wejście do tej branży, szukając nie tylko stabilnych dochodów, ale też elastycznych warunków współpracy. Jak zostać agentem ubezpieczeniowym multiagencji? Odpowiedzi na to i inne towarzyszące zagadnieniu pytania znajdziesz w tym artykule.

Kim jest agent ubezpieczeniowy i na czym polega jego praca?

Agent ubezpieczeniowy to osoba, która pośredniczy w zawieraniu umów pomiędzy klientem a towarzystwem ubezpieczeniowym. Jego głównym zadaniem jest rozpoznawanie potrzeb klienta (profilowanie) i dobieranie odpowiednich rozwiązań – zarówno pod względem zakresu ochrony, jak i ceny. Może specjalizować się w różnych rodzajach polis, takich jak komunikacyjne, majątkowe, życiowe czy turystyczne, jednak powinien posiadać dogłębne rozeznanie w każdym z tych zagadnień.

Praca agenta wymaga dobrej znajomości produktów ubezpieczeniowych, umiejętności doradczych i budowania trwałych relacji z klientami. Obejmuje również działania administracyjne, obsługę posprzedażową oraz dbanie o odnawialność polis. W zależności od formy współpracy agent może działać jako przedstawiciel jednego towarzystwa lub – jak w przypadku współpracy z multiagencją – oferować produkty różnych ubezpieczycieli, co znacząco zwiększa jego konkurencyjność i możliwości sprzedażowe.

Agent wyłączny a agent multiagencji – na czym polega różnica?

Na rynku ubezpieczeniowym funkcjonują dwa podstawowe modele współpracy: agent wyłączny oraz agent multiagencji. Różnią się one zakresem oferty, sposobem działania oraz możliwościami rozwoju.

Agent wyłączny reprezentuje jedno, konkretne towarzystwo ubezpieczeniowe i sprzedaje wyłącznie jego produkty. Oznacza to ograniczony wybór ofert dla klienta, a tym samym mniejszą elastyczność sprzedażową. Ten model często wiąże się z większą kontrolą ze strony ubezpieczyciela, ściśle określonymi standardami i mniej samodzielnym charakterem pracy.

Agent współpracujący z multiagencją – jak w przypadku CUK Ubezpieczenia – ma natomiast dostęp do szerokiego katalogu produktów wielu towarzystw, co pozwala mu realnie doradzać klientom i oferować rozwiązania najlepiej dopasowane do ich potrzeb. Taka forma współpracy daje również większą swobodę w zakresie prowadzenia działalności, wyboru modelu pracy (punkt, mobilnie, online) i budowania własnej marki lokalnej.

Dzięki powyższym argumentom agent multiagencji może szybciej rozwijać swoją sprzedaż, budować relacje oparte na zaufaniu i skuteczniej odpowiadać na zmieniające się oczekiwania rynku.

Jak zostać agentem ubezpieczeniowym? Wymagania formalne i pierwsze kroki

Rozpoczęcie kariery w zawodzie agenta ubezpieczeniowego wiąże się z koniecznością spełnienia określonych wymagań. Kandydat musi posiadać co najmniej średnie wykształcenie, mieć pełną zdolność do czynności prawnych oraz nie być karanym za przestępstwa umyślne, zwłaszcza przeciwko mieniu i dokumentom.

Po stronie formalnej konieczne jest także odbycie szkolenia oraz zaliczenie egzaminu organizowanego przez zakład ubezpieczeń lub multiagencję. Egzamin ten potwierdza wiedzę z zakresu ubezpieczeń oraz znajomość zasad etyki zawodowej. Następnie, po uzyskaniu pozytywnego wyniku, przyszły agent zostaje wpisany do rejestru prowadzonego przez Komisję Nadzoru Finansowego.

W praktyce pierwszym krokiem dla agenta powinien być natomiast swobodny wybór formy współpracy, dostosowanej do własnych możliwości i oczekiwań. W przypadku nawiązania relacji biznesowej z multiagencją taką jak CUK Ubezpieczenia, początkujący agent może liczyć na kompleksowe wsparcie – od pomocy w formalnościach, przez szkolenia wdrożeniowe, po dostęp do systemów sprzedażowych i materiałów marketingowych.

Dlaczego warto nawiązać współpracę z multiagencją ubezpieczeniową?

Dla wielu początkujących agentów nawiązanie współpracy z multiagencją stanowi efektywny i elastyczny sposób wejścia do branży. Zamiast ograniczać się do oferty jednego towarzystwa, agent może zaproponować klientowi rozwiązania dopasowane do jego potrzeb i możliwości – wybierając spośród propozycji wielu ubezpieczycieli.

W przypadku współpracy z CUK Ubezpieczenia na partnerów czekają liczne korzyści:

dostęp do ofert 40 towarzystw ubezpieczeniowych,

nowoczesne narzędzia sprzedażowe,

wsparcie merytoryczne oraz pomoc operacyjna na każdym etapie,

materiały marketingowe i gotowe kampanie promocyjne,

elastyczna forma pracy – stacjonarnie, mobilnie lub online,

szkolenia wdrożeniowe oraz możliwość dalszego rozwoju zawodowego.

Dzięki temu agent może też skoncentrować się na budowaniu relacji z klientami, a nie na organizacyjnych trudnościach typowych dla samodzielnego startu w branży.

Współpraca z CUK Ubezpieczenia zapewnia też dostęp do nowoczesnych narzędzi, które usprawniają proces sprzedaży i obsługi klienta. Agenci korzystają ponadto z rozpoznawalnej marki CUK, co zwiększa zaufanie klientów i ułatwia pozyskiwanie nowych kontaktów.

Na czym polega współpraca z CUK Ubezpieczenia? Dostępne modele i możliwości

Zastanawiasz się, jak zostać agentem ubezpieczeniowym multiagencji i na jakich zasadach działa taka współpraca? W przypadku CUK Ubezpieczenia odpowiedź jest prosta: to elastyczny model partnerski, w którym agent otrzymuje realne wsparcie i swobodę działania – bez względu na to, czy dopiero zaczyna, czy ma już doświadczenie w sprzedaży.

CUK oferuje cztery elastyczne modele współpracy, które pozwalają agentom dostosować formę działania do swoich potrzeb i możliwości:

Placówka franczyzowa

To propozycja dla osób, które chcą prowadzić profesjonalny punkt stacjonarny pod marką CUK. Model ten zapewnia pełne wsparcie operacyjne, dostęp do szerokiej oferty ubezpieczeń oraz korzystanie z rozpoznawalnej marki, co przekłada się na zwiększenie sprzedaży.

Punkt partnerski

Idealny dla przedsiębiorców prowadzących już działalność w pokrewnej branży, którzy chcą rozszerzyć swoją ofertę o sprzedaż ubezpieczeń. Model ten umożliwia korzystanie z narzędzi CUK przy minimalnym brandingu punktu sprzedaży.

Agent CUK

Dla osób posiadających doświadczenie w sprzedaży ubezpieczeń, które chcą działać pod marką CUK, korzystając z jej narzędzi i wsparcia, ale bez konieczności prowadzenia własnego punktu sprzedaży. To rozwiązanie łączy niezależność z korzyściami wynikającymi z działania w ramach rozpoznawalnej i sprawdzonej struktury.

Niezależny doradca

Opcja dla tych, którzy chcą działać samodzielnie, korzystając z oferty CUK i jej narzędzi, ale bez formalnego związania się z marką. To elastyczny model dla osób ceniących niezależność. Dzięki temu można prowadzić sprzedaż w swoim tempie, bez konieczności utrzymywania punktu stacjonarnego czy spełniania wymogów identyfikacji wizualnej.

Każdy z tych modeli oferuje dostęp do szerokiej oferty ubezpieczeń, nowoczesnych narzędzi sprzedażowych oraz wsparcia ze strony CUK, umożliwiając agentom dostosowanie współpracy do własnych preferencji.

Jak zostać agentem ubezpieczeniowym multiagencji CUK?

Proces dołączenia do grona partnerów CUK Ubezpieczenia jest prosty i dostosowany do różnych potrzeb – zarówno osób z doświadczeniem w branży, jak i tych, które dopiero rozpoczynają swoją drogę zawodową. W pierwszym etapie wystarczy skontaktować się z zespołem CUK i określić preferowany model współpracy oraz oczekiwania względem własnego rozwoju. Wstępne rozmowy nie wymagają żadnych zobowiązań – liczy się nastawienie i gotowość do działania.

Szczegółowe informacje oraz możliwość zgłoszenia dostępne są w zakładce współpraca z multiagencją ubezpieczeniową, gdzie opisano dostępne modele działania, zakres wsparcia oraz najważniejsze korzyści dla przyszłych partnerów.

Po wstępnej rozmowie i analizie potrzeb, kandydat przechodzi przez proces wdrożenia – CUK zapewnia pomoc w formalnościach, szkolenia wstępne, produktowe oraz dostęp do narzędzi niezbędnych do rozpoczęcia sprzedaży. Dzięki temu nowy agent może szybko i sprawnie wejść w rynek, korzystając z renomy rozpoznawalnego partnera oraz sprawdzonego zaplecza operacyjnego.

Marketing w sektorze B2B różni się od działań prowadzonych dla klientów indywidualnych niemal na każdym etapie – od sposobu komunikacji, przez długość procesu zakupowego, aż po kanały, które warto wykorzystywać. Firmy działające w modelu business-to-business muszą podejmować świadome decyzje strategiczne, jeśli chcą przyciągać wartościowych klientów i rozwijać sprzedaż.

Ten przewodnik pomoże zrozumieć, dlaczego marketing B2B wymaga innego podejścia niż B2C, oraz jak zbudować skuteczną strategię dostosowaną do tego typu odbiorcy.

Czym różni się marketing B2B od B2C?

Zanim przejdziemy do budowania strategii, warto dobrze zrozumieć podstawowe różnice między marketingiem B2B a B2C. Pomimo wielu podobieństw na poziomie narzędzi i kanałów komunikacji, cele i sposób podejmowania decyzji przez odbiorców są zupełnie inne.

Decyzje zakupowe podejmowane są przez zespoły, nie jednostki

W marketingu B2B decyzje nie zapadają impulsywnie – często wymagają konsultacji z kilkoma osobami w organizacji. To oznacza, że kampanie marketingowe muszą być projektowane z myślą o różnych rolach w firmie: decydentach, użytkownikach końcowych, działach zakupów czy IT.

Proces zakupowy jest dłuższy i bardziej skomplikowany

Ścieżka zakupowa klienta B2B często trwa tygodnie lub nawet miesiące. Zanim firma zdecyduje się na zakup usługi lub produktu, potrzebuje wielu informacji, case studies, konsultacji i testów. Strategia marketingowa powinna więc wspierać każdy etap tego procesu – od edukacji, przez budowanie zaufania, aż po finalną decyzję.

Wartość koszyka zakupowego jest wyższa

W B2B sprzedaż rzadko ogranicza się do pojedynczych produktów – to często długofalowa współpraca, kontrakty lub cykliczne zamówienia. To sprawia, że każdy lead ma znacznie większą wartość niż w przypadku konsumenta indywidualnego. Z tego powodu warto skupić się nie tylko na ilości pozyskanych kontaktów, ale przede wszystkim na ich jakości.

Jakie elementy musi zawierać skuteczna strategia marketingowa B2B?

Skuteczna strategia marketingowa w B2B musi uwzględniać specyfikę branży, grupę docelową i długoterminowy charakter współpracy. Nie wystarczy skopiować działań z kampanii B2C i liczyć na te same efekty.

Jasno określony buyer persona

Zrozumienie, kim jest Twój klient biznesowy, to podstawa działań marketingowych. W B2B jeden produkt może być oceniany zupełnie inaczej przez dyrektora finansowego, kierownika projektu i specjalistę IT. Warto opracować kilka person zakupowych i dopasować komunikaty do ich potrzeb.

Treści wspierające decyzje

W marketingu B2B content marketing odgrywa ogromną rolę. Dobrze przygotowane treści edukacyjne pomagają budować zaufanie, wyjaśniać złożone produkty czy usługi i odpowiadać na najczęstsze pytania klientów. Na tym etapie warto korzystać z takich formatów jak:

artykuły eksperckie,

case studies,

webinary i nagrania wideo,

e-booki i poradniki branżowe.

Dobrze zaprojektowany lejek sprzedażowy

Lejek marketingowy w B2B składa się z wielu punktów styku. Na każdym etapie należy zadbać o odpowiednie treści i działania:

Top of Funnel (ToFu) – treści edukacyjne i informacyjne (np. blog, social media),

Middle of Funnel (MoFu) – materiały pokazujące wartość oferty (np. e-booki, demo),