Brazylijska piłka nożna od dziesięcioleci jest światową potęgą. Z gospodarką tego kraju – na przestrzeni choćby ostatnich lat – już nie jest tak dobrze. Ale perspektywy są dobre. Jest to o tyle ważne, że Brazylia jest jednym z największych partnerów biznesowych Polski w Ameryce Łacińskiej.

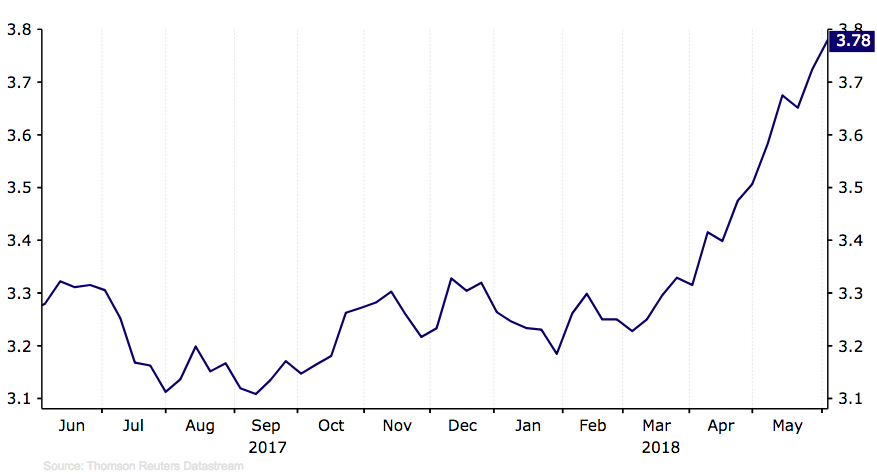

Na początku 2018 roku, jak i przez cały poprzedni rok, real brazylijski (BRL) był poddany stosunkowo niewielkim zmianom kursu – w przeciwieństwie do dwóch poprzednich lat, kiedy był jedną z najbardziej zmiennych światowych walut. Na początku kwietnia waluta Brazylii uległa jednak wyprzedaży i okazała się być jedną z bardziej wrażliwych na umocnienie dolara amerykańskiego. Kurs reala do dolara amerykańskiego spadł w okolice najniższych poziomów od marca 2016 r., a sama waluta osłabiła się o ok. 15% od początku roku.

Kurs USD/BRL (czerwiec ‘17-czerwiec ‘18)

Źródło: Thomsons Reuters Datastream Data: 07/06/18

Źródło: Thomsons Reuters Datastream Data: 07/06/18

Ryzyko polityczne

W związku z faktem, iż w październiku bieżącego roku Brazylię czekają kolejne wybory, niestabilność polityczna również ma obecnie istotny wpływ na kurs reala. Wyniki sondaży wskazują silne poparcie dla uznawanego za praworządnego, kongresmana Jaira Bolsonaro. Jego nieprzewidywalność w kontekście polityki gospodarczej i fiskalnej niepokoi jednak inwestorów. Nie uwzględniając kandydatury byłego prezydenta Brazylii, Luiza Inacio Luli de Silvy, który najpewniej nie będzie mógł jednak wystartować w wyborach ze względu na odsiadywany wyrok, Bolsonaro jawi się liderem zestawienia. Wyprzedza obecnie większość kontrkandydatów, jednak pozostali pretendenci już teraz próbują formować koalicje. Obawy związane z wyborami związane są m.in. ze sporym ryzykiem, że administracja państwowa nie będzie kontynuować reform fiskalnych zapoczątkowanych przez urzędującego prezydenta Michela Temera.

Niestabilność polityczna jest nieobca Brazylii. Szereg skandali z udziałem wysokich rangą urzędników negatywnie wpływał na wartość reala na przestrzeni ostatnich lat. Byłą prezydent kraju, Dilmę Rousseff, poddano impeachmentowi w kwietniu 2016 r, a obecnie urzędującego prezydenta, Michela Temera, oskarża się o udział w tuszowaniu korupcji – w tym odpowiedzialności byłego marszałka parlamentu, Eduardo Cunhę. Oskarżenia nie doprowadziły dotychczas do jego dymisji. W październiku prezydent stanął przed Kongresem Narodowym, jednak utrzymał stanowisko.

Poprawa w gospodarce

Inwestorów ostatnimi czasy niepokoi również stan brazylijskiej gospodarki. Po dwóch latach recesji, kraj wynurzył się z jednego z najgłębszych kryzysów od dziesięcioleci. W ubiegłym roku wreszcie zaczęły rosnąć wydatki gospodarstw domowych, które stymulowały m.in. środki rządowe. Specjalny fundusz umożliwia pracownikom pobieranie środków z tytułu odprawy. W ten sposób gospodarka otrzymała zastrzyk o wartości około 14 mld USD. Tempo ożywienia mimo wszystko pozostaje jednak stosunkowo niskie. Roczny wzrost PKB wyniósł 2,1% w ostatnim kwartale ubiegłego roku, obniżył się jednak do 1,2% rocznie w pierwszym kwartale 2018 r. – w tym przypadku negatywnie zaważyła statystyka, niemniej dane nie imponują.

Roczny wzrost PKB w Brazylii (2006-2018)

Źródło: Thomsons Reuters Datastream Data: 07/06/18

Źródło: Thomsons Reuters Datastream Data: 07/06/18

Bilans handlowy kraju jest dodatni. Licząc od marca 2015 r. gospodarka w każdym miesiącu odnotowywała nadwyżki handlowe. Poprawa sytuacji w gospodarkach świata i względnie słaby BRL przyczyniły się do wzrostu eksportu. Z kolei słabość rynku wewnętrznego nie sprzyjała importerom. Indeks PMI dla przemysłu znajdował się powyżej poziomu 50 w każdym miesiącu ubiegłego jak i bieżącego roku, co oznacza, utrzymującą się ekspansję sektora. Sama produkcja przemysłowa rośnie nieustannie od maja 2017 roku. Odmiana nastąpiła po trzyletnim okresie spadków.

Inflacja w Brazylii stanowi jeden z powodów do optymizmu co do przyszłości kraju. Od początku ubiegłego roku dynamika cen znajduje się na poziomach, które znacznie bardziej odpowiadają ekonomistom – jest to niezwykle istotne, bowiem kraj historycznie miał spore problemy z panowaniem nad nieprzewidzianym wzrostem inflacji. W kwietniu inflacja CPI osiągnęła poziom 2,76% i znajduje się niewiele poniżej celu inflacyjnego 3-6%. Obecny poziom inflacji jest w okolicy najniższego od 1998 r. Nie wykluczamy jednak, że w 2018 r. tempo wzrostu cen w Brazylii zwiększy się.

Z uwagi na osłabienie presji inflacyjnej, Centralny Bank Brazylii (BACEN) miał możliwość prowadzenia polityki pieniężnej nastawionej na stymulację gospodarki. Dotychczas w 2018 r, jak i w całym ubiegłym roku, bank kilkakrotnie obniżał stopy procentowe. Redukcja głównej stopy w marcu sprawiła, że obniżyła się ona do rekordowo niskiego poziomu 6,5%. Tym samym stopa SELIC na przestrzeni niemal roku spadła o ok 800 punktów bazowych. W maju bank zrezygnował jednak z kolejnej rundy obniżek, tłumacząc się silną aprecjacją dolara, która zniechęca inwestorów do aktywności na rynkach wschodzących. Prawdopodobieństwo kolejnych cięć wydaje się być coraz bardziej odległe, zważając na niedawną słabość waluty. Tym samym ostatnia redukcja głównej stopy procentowej może oznaczać koniec okresu luzowania polityki monetarnej. Nagłe wyhamowanie wzrostu cen oznacza, że realne stopy procentowe w Brazylii pozostają wysokie, niewiele niższe niż od poziomu 5%. Są to jedne z najwyższych realnych stóp w regionie, co powinno stanowić wsparcie dla reala.

Wysoki poziom rezerw walut obcych pozostaje jednym z głównych czynników wspierających reala, z uwagi na fakt, iż daje bankowi centralnemu możliwość interwencji na rynku walutowym, jeżeli tylko BACEN uzna za konieczne powstrzymanie dalszej deprecjacji BRL. Wartość rezerw obecnie odpowiada wartości aż 30 miesięcy krajowego importu.

Prognoza Ebury

Premia za ryzyko, związana z październikowymi wyborami i zawarta w wycenie BRL, naszym zdaniem oznacza, że w najbliższych miesiącach real może być bardziej wrażliwy na aprecjację dolara. Z drugiej strony, zaobserwowana w ostatnich tygodniach wyprzedaż waluty była w naszej opinii nieco przesadzona. Warunki gospodarcze w kraju ulegają stopniowej poprawie, a wysoki poziom realnych stóp procentowych i ogromne rezerwy walutowe powinny nadal wspierać BRL, i tym samym pozwolić na odrobienie większości ostatnich strat na przestrzeni nadchodzących miesięcy. Na koniec roku USD/BRL powinien wynosić 3,45 a BRL/PLN 1,04.

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk