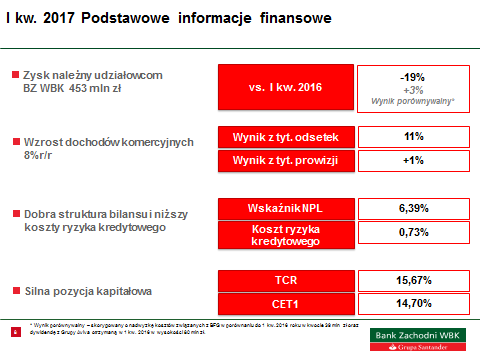

W I kw. 2017 roku Grupa Banku Zachodniego WBK zanotowała wynik netto należny akcjonariuszom podmiotu dominującego w wysokości 453 mln zł. Po wyłączeniu zdarzeń jednorazowych tj. w I kw. 2016 dywidend otrzymanych z Grupy AVIVA w wysokości 80 mln zł oraz w I kw. 2017 wyższych o 39 mln zł kosztów związanych z BFG porównywalny zysk netto wzrósłby o 3% r/r.

- W pierwszym kwartale tego roku zarówno nasze dochody, jak i koszty pozostały na stabilnym poziomie. Zysk wyniósł

453 mln zł, wynik odsetkowy 1,254 mld zł. Baza kapitałowa Banku odzwierciedla ostrożne podejście i akceptowalny poziom ryzyka, związanego z naszą bieżącą oraz przyszłą działalnością, współczynnik adekwatności kapitałowej wyniósł 15.67%. Systematycznie rozwijamy biznes, zwiększając liczbę naszych aktywnych klientów. Przyjęta strategia rozwoju skoncentrowana na podejściu multikanałowym przynosi oczekiwane efekty w postaci systematycznego wzrostu biznesu i rosnącej liczby klientów. - Jednym ze strategicznych obszarów jest transformacja cyfrowa, gdzie koncentrujemy się wokół osiągnięcia pozycji banku pierwszego wyboru dla klienta, zwiększenia efektywności sprzedażowej i kosztowej oraz wdrażania innowacji. Naszym kluczowym celem jakościowym jest wzrost satysfakcji, a co za tym idzie lojalności klientów. Jednocześnie systematycznie rozwijamy zakres dostępnych usług zarówno w internecie, jak i w aplikacji mobilnej. Widzimy, że nasi klienci stają się coraz bardziej cyfrowi i jako bank podążamy za ich preferencjami, zmieniając np. model obsługi. Intensywnie pracujemy też nad innowacjami, już niedługo, jako pierwszy bank w Polsce chcemy wprowadzić weryfikację opartą o biometrię twarzy. Dążymy do tego, aby wspierając klientów w codziennych sukcesach stać się dla nich najlepszym bankiem

Michał Gajewski, Prezes Zarządu Banku Zachodniego WBK

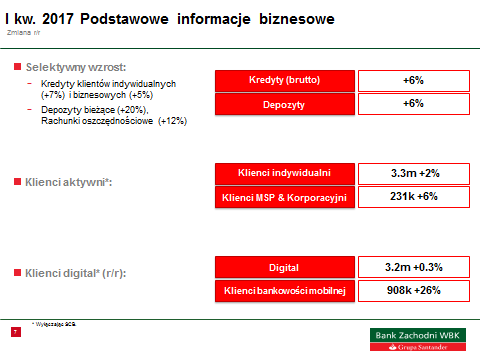

Klienci Kredyty brutto wzrosły o 6% r/r do 109 mld zł. Depozyty i fundusze inwestycyjne osiągnęły poziom 123 mld zł

i zwiększyły się o 7% r/r.

Wyniki

- Bardzo dobry wynik z tytułu odsetek + 11% r/r,

- Wynik z tytułu prowizji +1% r/r,

- Porównywalne dochody ogółem +6% r/r (wyłączając zdarzenia jednorazowe w I kw. 2016 oraz 2017 roku),

- Zannualizowany koszt ryzyka kredytowego spadł do 73 pb. (z 74 pb) –146 mln zł,

- Koszty pod ścisłą kontrolą – wskaźnik koszty/ dochody na poziomie 46,8%,

- W I kw. 2016 r. Grupa otrzymała 80 mln zł dywidendy z Grupy AVIVA, w 2017 jest ona spodziewana w II kw.

- Podatek bankowy za 3 miesiące 2017 r. wyniósł 106 mln zł (w I kw. 2016 r. wyniósł 68 mln zł za 2 m-ce).

Kapitały Silna pozycja kapitałowa Grupy BZ WBK: TCR na poziomie:15,67% oraz CET: 14,7%.

Transformacja cyfrowa Rośnie liczba klientów cyfrowych, zwiększa się także transakcyjność w kanałach zdalnych. O 26% r/r wzrosła liczba klientów korzystających z aplikacji mobilnej Banku. Systematycznie także zwiększa się liczba usług i produktów dostępnych w kanałach zdalnych – w I kw. w BZWBK24 mobile wprowadzono m.in. karty kredytowe; natomiast w iBiznes24: moduły kartowe, kredytowe czy Trade Finance. Bank prowadzi również zmiany w procesach obsługi w ten sposób, aby w przyszłości dostosować je do kanałów zdalnych.

Linie biznesowe. Bank upraszcza procesy obsługi tak, aby stale zwiększać satysfakcję i lojalność klientów. W I kw. do wybranych oddziałów banku wprowadzono pętle indukcyjne, wspomagające obsługę osób korzystających z aparatów słuchowych. Bank rozwija też strefy samoobsługowe, montując w placówkach urządzenia z funkcją wpłaty i wypłaty gotówki. Stabilnie zwiększa się liczba klientów biznesowych i indywidualnych.

Wyniki w I kw. 2017:

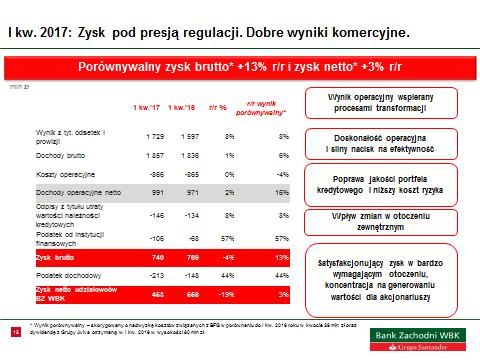

- Dochody ogółem – wyniosły 1.849 mln zł, co stanowi 1% wzrost r/r. W warunkach porównywalnych dochody Grupy wzrosłyby o 6% r/r.

- Wynik z tytułu odsetek wyniósł 1,254 mln zł i wzrósł o 11% r/r.

- Wynik z tytułu prowizji wyniósł 475 mln zł i wzrósł o 1% r/r.

- Koszty Operacyjne Ogółem wyniosły 866 mln zł i były stabilne r/r. Wynik ten został osiągnięty w trakcie inwestycji w nowe systemy IT, a także dzięki obniżeniu kosztów związanych z transmisją danych, niższymi wydatkami na marketing oraz niższymi kosztami usług zewnętrznych. Wyłączając nadwyżkę r/r kosztów na BFG Koszty Operacyjne Ogółem byłyby niższe o 4,4%.

- Wskaźnik C/I ukształtował się na poziomie 46,8%.

- Podatek bankowy zapłacony przez Grupę BZ WBK wyniósł 106 mln zł za 3 pełne miesiące (2 miesiące

w I kw. 2016 r.) - Odpisy netto z tytułu rezerw kredytowych wyniosły 146 mln zł, a zanualizowany koszt ryzyka kredytowego ukształtował się na poziomie 73 pb., głównie dzięki poprawiającej się jakości portfela kredytowego (wskaźnik NPL: 6,39% wobec 6,98% na koniec I kw. 2016 r.) i proaktywnej polityce zarządzania ryzykiem w korzystnym otoczeniu makroekonomicznym.

Bankowość detaliczna BZ WBK w I kw. 2017 r.:

- Wzrost portfela kredytów gotówkowych w I kw. 2017 o 7% r/r

- Wzrost wartość depozytów klientów detalicznych o 6% r/r

- Nowy program lojalnościowy na kartach MasterCard Priceless Special;

- Wzrost liczby aktywnych klientów cyfrowych – 2,01 mln (+4% r/r);

- Kanały zdalne (mobile, internet, MCK) z rekordowymi wynikami sprzedażowymi produktów kredytowych – wzrost wartości portfela o +46% r/r, liczby udzielonych kredytów o 41% r/r;

- W kanałach zdalnych (mobile, internet, MCK) bank realizuje już 28,5% wartości sprzedaży produktów kredytowych;

- Wzrost liczby transakcji mobilnych o prawie 600 tys. kw./kw. – łącznie to 4,72 mln transakcji (+84% r/r);

- Rekordowy wzrost sprzedaży kart kredytowych w internecie i aplikacji mobilnej o 385% r/r;

- Portfel kart Visa Silver Akcja Pajacyk, dzięki któremu wspieramy PAH, wzrósł w ciągu roku o 29% do 108 tys. szt.

- Portfel kart HCE wzrósł o 17,9% w ujęciu kw./kw.

MŚP w I kw.2017 r.:

- Wzrost wolumenu depozytów o 12% r/r (o 1,3 mld zł)

- Wzrost wartości portfela kredytowego MŚP w stosunku do poprzedniego kwartału o 363 mln zł

o 3,9% oraz 1,2% r/r tj. o 113 mln zł - Stabilny wzrost liczby klientów MŚP

- Kontynuacja strategii pozafinansowego wspierania firm – cykl warsztatów w całej Polsce w ramach „Firmowych Ewolucji”

- „Kupuj u sąsiada” – pilotażowy program mający jednoczyć przedsiębiorców i konsumentów w danym regionie oraz wspierać budowanie społeczności lokalnej

Bankowość Biznesowa i Korporacyjna w I kw.2017 r.:

- Wzrost dochodów Bankowości Korporacyjnej w I kw. o 14% r/r.

- Bardzo dobre wyniki Leasingu w segmencie korporacyjnym – wzrost 26% r/r.

- Wzrost wolumenów rachunków bieżących 20% r/r.

- Wzrost dochodów z tytułu prowizji i odsetek 12% r/r.

- Rozwój finansowania eksportu – wzrost o 7 r/r, w tym akredytywy o 32 % r/r

- Strategia akwizycji klientów oparta o sektorowy model łańcucha wartości

Globalna Bankowość Korporacyjna w I kw. 2017 r.:

- Udział w największej transakcji finansowania w 2017 roku dla klienta z sektora telekomunikacyjnego oraz pełnienie roli agenta kredytu w tym finansowaniu;

- Znaczące umowy kredytowe zawarte między innymi z klientem z sektora rolnego oraz sfinansowanie przejęcia producenta kosmetyków;

- Największa pierwotna oferta publiczna w Polsce od 2013 roku dla spółki z sektora nieruchomości;

- Emisja obligacji na rynku polskim dla klienta z sektora usług;

- dalszy rozwój narzędzi e-commerce – nowe produkty i funkcjonalności na platformie e-FX

- utworzenie Linii Inwestycyjnej dla Klientów Korporacyjnych, nowe instrumenty skarbowe

Leasing w I kw. 2017 r.:

- Po I kw. 2017 wartość portfela leasingowego wyniosła ponad 6,8 mld zł, czyli 18% r/r, przy jednoczesnym utrzymaniu wysokiej jakości

- W I kw. 2017 BZ WBK Leasing sfinansował maszyny i urządzenia o wartości ponad 383 mln zł netto utrzymując pozycję lidera w tym segmencie rynku z ponad 11% udziałem

- Wprowadzenie innowacyjnego produktu ubezpieczeniowego ”BZ WBK Leasing Truck Assistance Max”

Faktoring w I kw. 2017 r.:

- Obroty spółki faktoringowej wyniosły 5,3 mld zł i były wyższe o 31% r/r

- Portfel kredytów wzrósł o 16% r/r i osiągnął poziom 3,1 mld zł

- Spółka utrzymała drugą pozycję na rynku, z udziałem na poziomie 13%

- Sprzedaż w I kw. 2017 roku wyniosła 603 mln zł

Santander Consumer Bank w I kw. 2017 r.:

- Zysk netto wyniósł 137 mln

- Portfel kredytowy wzrósł o 8% r/r i wyniósł netto 13,7 mld zł, a wartość depozytów była stabilna na poziomie 7,8 mld zł

- Współpraca z jedną z największych sieci marketów budowlanych – finansowanie dla klientów towarów i usług kontrahenta kredytami ratalnymi oraz kartami kredytowymi.

- kredyt ratalny dla osób prowadzących gospodarstwo rolne lub działalność gospodarczą