Rozporządzenie Rady Ministrów z dnia 9 sierpnia 2016 r. w sprawie Komisji Kodyfikacyjnej Prawa Pracy (Dz. U. z dnia 30 sierpnia 2016 r., poz. 1366) nie przewiduje obowiązku uzasadnienia głosowania negatywnego przez członka Komisji. Jednakże z uwagi na fakt, że przez 18 miesięcy uczestniczyłam w pracach obu zespołów Komisji Kodyfikacyjnej, czuję się w obowiązku wytłumaczenia powodów mojej decyzji – deklaruje prof. Monika Gładoch, Wiceprzewodnicząca Komisji Kodyfikacyjnej Prawa Pracy i Doradca Prezydenta Pracodawców RP

Zdaję sobie sprawę, że projekty nie są gotowym aktem legislacyjnym, niemniej jednak zawierają konkretne regulacje prawne, w przypadku Kodeksu pracy zawarte w ponad 550 artykułach, zaś w przypadku Kodeksu zbiorowego prawa pracy – w ponad 460. Nie mogę zatem postrzegać tych projektów jedynie jako „zarysów” lub „wytycznych kierunkowych”. Stanowią one bowiem zbiór proponowanych przepisów na tyle szczegółowych, że mogą podlegać ocenie. Poniżej przedstawiam główne powody niemożności poparcia przeze mnie projektu Kodeksu pracy. Mając na uwadze fakt, że w parlamencie trwają obecnie prace nad nowelizacją Ustawy o związkach zawodowych, dalsze procedowanie nad projektem Zbiorowego kodeksu pracy staje się mało realne, dlatego nie odnoszę się do tej propozycji.

- Przepisy projektu Kodeksu pracy naruszają prawa konstytucyjne

Proponowane regulacje zawarte w art. 48 w zw. z art. 50 oraz art. 244 projektu są niezgodne z ustawą zasadniczą, bowiem ograniczają wolność działalności gospodarczej oraz wolność pracy. Na mocy art. 65 ust. 1 Konstytucji RP każdemu zapewnia się wolność wyboru i wykonywania zawodu oraz wyboru miejsca pracy. Co prawda art. 22 zezwala na ograniczenie wolności działalności gospodarczej w drodze ustawy, ale tylko ze względu na ważny interes publiczny. Należy przypomnieć, iż zgodnie z art. 31 ust. 3 ograniczenia w zakresie korzystania z konstytucyjnych wolności i praw mogą być ustanawiane tylko w ustawie i tylko wtedy, gdy są konieczne w demokratycznym państwie dla jego bezpieczeństwa lub porządku publicznego bądź dla ochrony środowiska, zdrowia i moralności publicznej albo wolności i praw innych osób. Ograniczenia te nie mogą naruszać istoty wolności i praw. Jak wyjaśnia prof. Lech Garlicki, „Swoboda podejmowania decyzji przez jednostkę dotyczy wszelkich sfer życia społecznego czy osobistego i obejmuje działania (zaniechania) wszelkiego typu i rodzaju”, a „na władzach („publicznych”) ciąży, po pierwsze – „obowiązek negatywny”, a więc zakaz podejmowania działań i przyjmowania uregulowań, które – przez formułowanie nakazów czy zakazów dla jednostki – reglamentowałyby sferę jej wolności w sposób pozbawiony konstytucyjnego uzasadnienia” (L. Garlicki, Komentarz do Konstytucji Rzeczypospolitej Polskiej, Komentarz, Warszawa 2003, t. III, red. naukowa L. Garlicki, s. 11). Tymczasem w art. 50 projektu wprowadza się domniemanie stosunku pracy związane z koniecznością udowodnienia przez pracodawcę zaprzeczającego istnieniu stosunku pracy, że praca nie jest wykonywana pod jego kierownictwem. W praktyce jest to domniemanie niewzruszalne, gdyż przeprowadzenie przez podmiot korzystający z usługi (potencjalnego pracodawcę) dowodu o niewystępowaniu kierownictwa, może okazać się niemożliwe. Należy podkreślić, iż pojęcie kierownictwa występuje także w stosunkach prawa cywilnego, a zatem nie jest to określenie charakterystyczne wyłącznie dla prawa pracy. Zgodnie z art. 430 Kodeksu cywilnego „Kto na własny rachunek powierza wykonanie czynności osobie, która przy wykonywaniu tej czynności podlega jego kierownictwu i ma obowiązek stosować się do jego wskazówek, ten jest odpowiedzialny za szkodę wyrządzoną

z winy tej osoby przy wykonywaniu powierzonej jej czynności”. W konsekwencji wskazanych regulacji istnieje ryzyko, iż z każdym zatrudnieniem na podstawie umowy prawa cywilnego może wiązać się ustalenie stosunku pracy. Warto zwrócić uwagę także na orzecznictwo sądowe. Sąd Najwyższy zauważył, iż także w umowie-zleceniu mogą wystąpić cechy kierownictwa i podporządkowania (por. m.in. wyrok z dnia 11 września 2013 r., II PK 372/12).

Zasadę wolności pracy ograniczają przepisy, które zostały zamieszczone w dziale o zakazie konkurencji. Zgodnie z art. 244 projektu pracownik może być pozbawiony prawa wykonywania pracy u innego podmiotu prowadzącego działalność konkurencyjną, jeśli pracodawca mu tego zakaże (np. w regulaminie pracy lub obwieszczeniu). Zakaz ten może zostać dodatkowo rozszerzony w umowie pomiędzy pracownikiem (zatrudnionym w pełnym wymiarze czasu pracy) a pracodawcą. W zamian za określone dodatkowe miesięczne wynagrodzenie (nie wyższe niż minimalne wynagrodzenie za pracę), strony mogą uzgodnić, że pracownik nie będzie prowadził innej działalności gospodarczej ani też podejmował innej pracy zarobkowej. Umowa może przewidywać karę umowną z tytułu niewykonania lub nienależytego wykonania postanowień umownych, nie wyższą niż 3-krotność wynagrodzenia zasadniczego pracownika. Przepis zmierza w kierunku całkowitego zawłaszczenia pracy przez jeden podmiot, co zasadniczo sprzeciwia się wolności pracy oraz swobodzie gospodarowania.

- Przepisy projektu Kodeksu pracy są sprzeczne z dorobkiem cywilizacyjnym prawa pracy

Propozycja nowych umów o pracę (umowy na czas wykonywania pracy dorywczej, na czas wykonywania pracy sezonowej oraz na czas wykonywania pracy nieetatowej) nie daje pracownikom żadnej stabilizacji zatrudnienia. Wymienione rodzaje umów nie gwarantują bowiem żadnej ochrony przewidzianej w przypadku dotychczasowych umów o pracę. Zgodnie z art. 88 projektu „do pracowników zatrudnionych na podstawie umowy o pracę na czas wykonywania pracy dorywczej, na czas wykonywania pracy sezonowej oraz na podstawie nieetatowej umowy o pracę nie stosuje się szczególnej ochrony przed wypowiedzeniem lub rozwiązaniem umowy o pracę, wynikającej z przepisów szczególnych, a także przepisów odrębnych”. Okres wypowiedzenia nowych umów o pracę wynosi odpowiednio 3 dni, tydzień lub dwa tygodnie, a zatem jest nieproporcjonalnie krótki w porównaniu z umową na czas określony lub na czas nieokreślony. To, co dotąd charakteryzowało umowy zlecenia i pozostawało poza sferą prawa pracy, czyli brak stabilizacji zatrudnienia, znalazło swoje odzwierciedlenie w Kodeksie pracy w nowych rodzajach umów: umowie dorywczej, sezonowej i nieetatowej. W art. 1 projektu kodeksu pracy zapisano, że reguluje on „prawa człowieka pozostające w związku z wykonywaniem pracy zarobkowej”. Prawo pracy w swojej funkcji ochronnej ma gwarantować minimum praw pracowniczych, tymczasem nowy kodeks pracy, pozbawiając pracowników ochrony zatrudnienia, całkowicie zaprzecza dotychczasowemu dorobkowi tej gałęzi prawa. Opisana regulacja prowokuje do zadania pytania o sens przeprowadzenia rewolucji na rynku pracy, skoro nowe umowy o pracę niewiele różnią się od umów cywilnych.

- Prawa stron są nadmiernie reglamentowane

Projekt nowego Kodeksu pracy zawiera szereg zakazów i nakazów, w ramach których stronom wolno kształtować stosunek pracy. Przejawia się to przede wszystkim w dopuszczalności zawierania i czasu trwania terminowych umów o pracę. Umowa o pracę na czas określony może być zawarta:

- jeżeli uzasadnia to niepewność zapotrzebowania na pracę lub

- w celu zastępstwa pracownika w czasie jego usprawiedliwionej nieobecności

w pracy,

- w celu wykonywania pracy przez okres kadencji,

- jeżeli pracodawca wskaże obiektywne przyczyny leżące po jego stronie

– jeżeli zawarcie umowy w danym przypadku służy zaspokojeniu rzeczywistego okresowego zapotrzebowania i jest niezbędne w tym zakresie w świetle wszystkich okoliczności zawarcia umowy, a ponadto jeżeli uzasadnia to wyłączny interes pracownika (art. 79). Jeżeli przyczyną zawarcia umowy o pracę na czas określony jest niepewność zapotrzebowania na pracę, to okres zatrudnienia na podstawie takiej umowy lub łączny okres zatrudnienia na podstawie takich umów zawieranych między tymi samymi stronami stosunku pracy nie może przekraczać 540 dni, a łączna liczba tych umów nie może przekraczać 3, chyba że układ zbiorowy pracy stanowi inaczej, przy czym łączny okres zatrudnienia na podstawie takich umów nie może przekraczać 1080 dni. Umowa na czas wykonywania pracy dorywczej może być zawarta w celu wykonania prac nieregularnych lub wynikających z potrzeb krótkoterminowych, zaś umowa na czas wykonywania pracy sezonowej – w celu wykonywania prac związanych z okresowym zapotrzebowaniem na pracę, ściśle związanym z warunkami atmosferycznymi, cyklami produkcji rolnej i ogrodniczej lub w związku z okresowym zapotrzebowaniem na produkty, wynikającym z pór roku lub tradycji (art. 80). Pracę nieetatową może świadczyć student do ukończenia 26 roku życia i pracownik powyżej 60 roku życia. W ramach pracy nieetatowej wolno przepracować maksymalnie 20 godzin w tygodniu (art. 84). Umowa o pracę na czas wykonywania pracy dorywczej może być zawarta między tymi samymi stronami stosunku pracy na okres nie dłuższy niż 30 dni w ciągu roku, umowa o pracę na czas wykonywania pracy sezonowej na okres nie dłuższy niż 150 dni, a łączny okres wykonywania pracy przez pracownika u danego pracodawcy na podstawie obu umów nie może przekroczyć 180 dni w roku (art. 80 i 81).

Do powyższych obostrzeń dochodzą jeszcze niezwykle zróżnicowane okresy wypowiedzenia umów o pracę, wynoszące 3 dni, tydzień, dwa tygodnie, miesiąc lub trzy miesiące. Zależą one od rodzaju umowy i stażu pracownika u danego pracodawcy. Różne okresy wypowiedzenia mają obowiązywać w obrębie tego samego rodzaju umowy. Zgodnie z art. 102 § 1 projektu okres wypowiedzenia umowy o pracę zawartej na czas nieokreślony i umowy o pracę zawartej na czas określony jest uzależniony od okresu zatrudnienia u danego pracodawcy i wynosi:

1) 2 tygodnie, jeżeli pracownik był zatrudniony krócej niż 6 miesięcy,

2) 1 miesiąc, jeżeli pracownik był zatrudniony co najmniej 6 miesięcy,

3) 3 miesiące, jeżeli pracownik był zatrudniony co najmniej 3 lata.

Tymczasem okres wypowiedzenia umowy o pracę zawartej na czas określony z powodu ustania celów lub przyczyn wynosi 2 tygodnie (art. 102 § 2).

Powyższe przykłady zaprzeczają podstawowym zasadom poprawnej legislacji, gdyż regulacja kodeksu jest systemowo niespójna i niezrozumiała dla adresata.

- Uzupełnienie katalogu szczególnych źródeł prawa o obwieszczenie

Art. 11 projektu stanowi: „Ilekroć w Kodeksie jest mowa o przepisach prawa pracy, należy przez to rozumieć przepisy prawa powszechnie obowiązującego w zakresie określonym w art. 1 § 1, a także określające prawa i obowiązki stron stosunku pracy: postanowienia układów zbiorowych pracy, porozumień zbiorowych, jeżeli ustawa, która ich dotyczy, tak stanowi, oraz opartych na ustawie regulaminów, statutów i obwieszczeń”. Dodanie obwieszczenia do katalogu autonomicznych źródeł prawa pracy postrzegam jako odejście od cywilistycznego rodowodu prawa pracy na rzecz uznania go za gałąź prawa publicznego (czyt. administracyjnego). Nowa koncepcja źródeł prawa pracy wpisuje się

w szerszy kontekst projektu Kodeksu pracy, którego nowe oblicze polega na odejściu od wolności umów w kierunku reglamentowania prawa przez władztwo pracodawcy.

W potocznym rozumieniu obwieszczenie oznacza „oficjalną wiadomość podaną do publicznej informacji, zwykle w formie pisemnej”. Uregulowane w projekcie obwieszczenia są jednostronnym aktem pracodawcy zatrudniającego nie więcej niż 20 pracowników, w którym ustala on systemy i rozkłady czasu pracy oraz przyjęte okresy rozliczeniowe czasu pracy. Obwieszczenie stanowi zatem wąski wycinek regulaminu pracy, który określa porządek

i organizację pracy w zakładzie. W związku z tym nie jest zasadne rozszerzanie katalogu źródeł prawa pracy o obwieszczenie, tym bardziej że przyznanie charakteru źródła prawa regulaminowi pracy jest od dawna kwestionowane przez przedstawicieli doktryny prawa pracy i uważane za relikt poprzedniego ustroju.

- Sprostanie niektórym obowiązkom pracodawcy może okazać się niewykonalne

Kodeks pracy jest przesiąknięty bardzo drobiazgowymi regulacjami, których wykonanie w praktyce może być niezwykle trudne, a niekiedy wręcz niemożliwe. Szczególnie widać to na przykładzie procedury udzielania urlopu wypoczynkowego. Wymiar urlopu wypoczynkowego określa się w godzinach, przy czym niepełną godzinę zaokrągla się w górę do godziny (art. 358). W projekcie pojawia się również regulacja, zgodnie z którą wymiar urlopu wypoczynkowego za 1 dzień pozostawania w zatrudnieniu w przypadku pracowników, dla których dobowa norma czasu pracy wynikająca z odrębnych przepisów jest niższa niż 8 godzin, ustala się z uwzględnieniem niższej normy czasu pracy, zaokrąglając go do pełnej minuty w górę (art. 357 § 2). Urlopy wypoczynkowe powinny być udzielane zgodnie z indywidualnymi lub grupowymi planami urlopów, chyba że strony uzgodniły termin udzielenia urlopu. Jeżeli pracodawca nie mógł uwzględnić wniosku urlopowego pracownika, albo taki wniosek nie został złożony, pracodawca podaje do wiadomości pracownika ustalony dla niego indywidualny plan urlopów z wyprzedzeniem co najmniej 60 dni przed planowanym terminem udzielenia urlopu (art. 364 § 2).

Zawiłość konstrukcji procedury udzielania urlopów będzie skutkowała znacznymi trudnościami w jej stosowaniu, szczególnie w przedsiębiorstwach zatrudniających kilka tysięcy pracowników Należy podkreślić, że w razie nieudzielenia urlopu w terminie, prawo do urlopu wygasa, a pracownikowi przysługuje zadośćuczynienie w wysokości 2-krotności wynagrodzenia urlopowego, jakie przysługiwałoby pracownikowi w razie udzielenia tego urlopu w ostatnim możliwym terminie. Nierzadko może więc dochodzić do sytuacji, kiedy pracodawca, nie mogąc nie ze swojej winy sprostać wymogom ustawy, zostanie pociągnięty do odpowiedzialności i zobowiązany do wypłaty zadośćuczynienia.

- Język Kodeksu pracy jest niezrozumiały

Kodeks pracy jest napisany językiem niezrozumiałym, niejasnym i tym samym budzącym wątpliwości interpretacyjne. W projekcie występuje pojęcie pracownika, samozatrudnionego, samozatrudnionego ekonomicznie zależnego i zatrudnionego niepracowniczo. Pojawiają się nowe terminy, nieznane dotąd doktrynie prawa pracy, które nadto nie są nigdzie zdefiniowane. Jednocześnie dotyczą one kwestii fundamentalnych, związanych z zawieraniem i rozwiązywaniem umów o pracę. Niedookreślone pojęcia występują w podstawowych instytucjach prawa pracy. W tym miejscu można wskazać tylko niektóre z nich, np.: „przepisów art. 47 § 1 nie stosuje się w przypadku pracy polegającej w dominującej części na przekazywaniu lub stosowaniu wiedzy specjalistycznej”, „umowę o pracę na czas wykonywania pracy sezonowej zawiera się w celu wykonywania prac związanych z okresowym zapotrzebowaniem na pracę, ściśle związanym z warunkami atmosferycznymi, cyklami produkcji rolnej i ogrodniczej lub w związku z okresowym zapotrzebowaniem na produkty, wynikającym z pór roku lub tradycji” (art. 81 § 1), „pracodawca nie ma obowiązku zaoferowania tych warunków umowy o pracę, jeżeli przebieg próby nie był zadowalający” (art. 91 § 4), „wysłuchanie powinno się odbyć osobiście, chyba że jest to niemożliwe lub znacznie utrudnione” (art. 113 § 2), „pracodawca może nie zwolnić od pracy osoby wskazanej przez pracownika jako towarzyszącej przy wysłuchaniu, jeżeli stanowi to znaczne utrudnienie dla działania zakładu pracy” (art. 113 § 4), „wypowiedzenie umowy o pracę na czas nieokreślony lub na czas określony z przyczyn niedotyczących pracownika jest dopuszczalne w przypadku braku możliwości zatrudniania pracownika na dotychczasowym stanowisku pracy oraz braku możliwości zaoferowania innej pracy, na którą pracodawca ma zapotrzebowanie i do której pracownik posiada kwalifikacje lub może je z łatwością nabyć, a pracownik będzie w stanie wykonywać pracę w sposób zapewniający prawidłowe funkcjonowanie zakładu pracy, chyba że pracownik nie wyraża zgody na takie zatrudnienie” (art. 118 § 1), „pracodawca podejmuje decyzję w sprawie rozwiązania umowy o pracę bez wypowiedzenia z winy pracownika po uprzednim wysłuchaniu pracownika, chyba że okoliczności uzasadniające rozwiązanie umowy o pracę są oczywiste” (art. 135 § 3), „świadczenia mogą służyć zaspokajaniu potrzeb społecznych pracowników lub realizacji celów zakładowych (bonus)” (art. 209 § 1).

Przykłady regulacji stanowią rażące naruszenie zasad poprawnej legislacji, zamieszczonych w rozporządzeniu Prezesa Rady Ministrów z dnia 20 czerwca 2002 r. w sprawie „Zasad techniki prawodawczej”. Zgodnie z § 6 rozporządzenia „Przepisy ustawy redaguje się tak, aby dokładnie i w sposób zrozumiały dla adresatów zawartych w nich norm wyrażały intencje prawodawcy”. Są one także zaprzeczeniem reguł, na które wskazywał Trybunał Konstytucyjny w wyroku z 21 kwietnia 2009 r., (K 50/07), pisząc: „Zasady techniki prawodawczej stanowią swoisty kanon, który powinien być respektowany przez ustawodawcę demokratycznego państwa prawnego. Według tych zasad, przepisy ustawy powinny być zredagowane tak, aby dokładnie i w sposób zrozumiały dla adresatów zawartych w nich norm wyrażały intencje prawodawcy, a więc były precyzyjne, komunikatywne i adekwatne do zamiaru prawodawcy”.

Z uwagi na podniesione powyżej wątpliwości natury konstytucyjnej i systemowej nie mogłam podjąć decyzji o akceptacji projektu ustawy Kodeks pracy.

dr hab. Monika Gładoch, prof. UKSW, Wiceprzewodnicząca Komisji Kodyfikacyjnej Prawa Pracy, Doradca Prezydenta Pracodawców RP

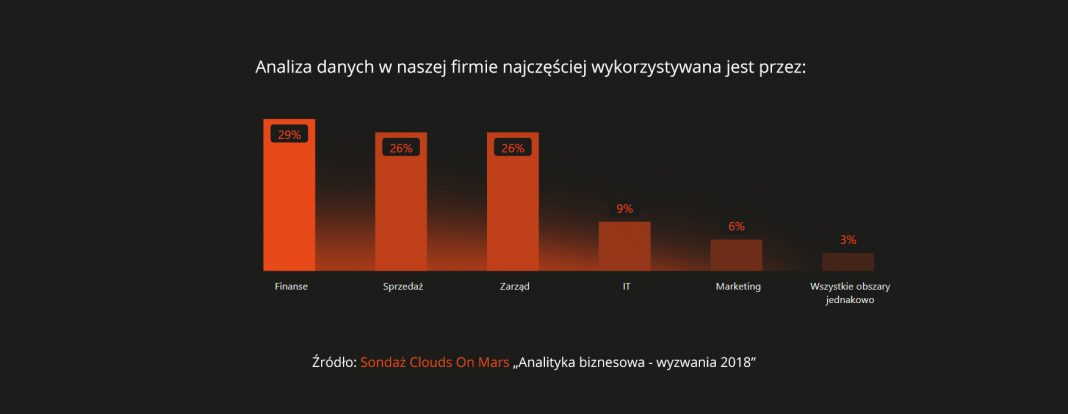

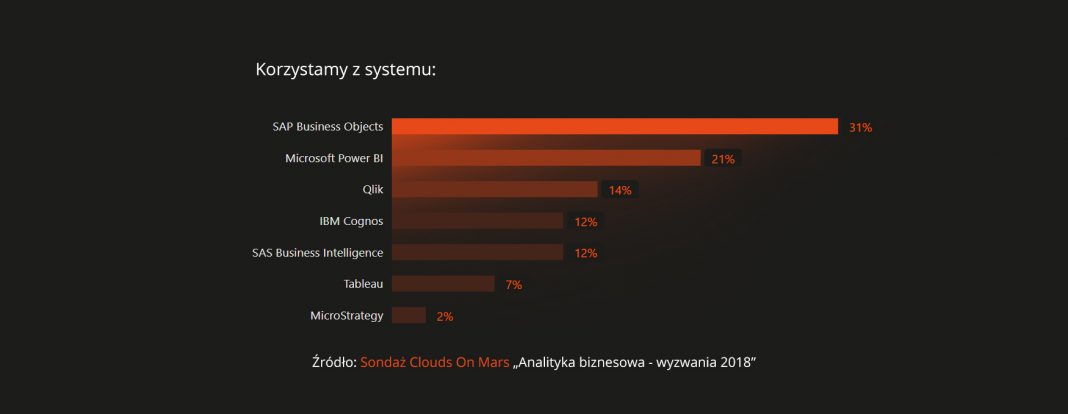

Grono najczęstszych użytkowników BI zapewne nie jest dla nikogo zaskoczeniem. Można się natomiast zastanawiać, czy niski poziom wykorzystania narzędzi analitycznych przez działy marketingu nie powinien być powodem do troski ze strony zarządów firm – mówi Dominik Kaczmarek, Vice President w Clouds On Mars – Ogromne możliwości analizowania kampanii marketingowych, czy aktywności w firmowych social mediach zaszyte w narzędziach analitycznych w sposób kategoryczny zwiększają skuteczność i trafność tych działań.

Grono najczęstszych użytkowników BI zapewne nie jest dla nikogo zaskoczeniem. Można się natomiast zastanawiać, czy niski poziom wykorzystania narzędzi analitycznych przez działy marketingu nie powinien być powodem do troski ze strony zarządów firm – mówi Dominik Kaczmarek, Vice President w Clouds On Mars – Ogromne możliwości analizowania kampanii marketingowych, czy aktywności w firmowych social mediach zaszyte w narzędziach analitycznych w sposób kategoryczny zwiększają skuteczność i trafność tych działań.  Respondenci wskazali trzy najczęściej używane systemy BI: SAP Business Objects, Microsoft Power BI oraz Qlik. Trzeba też podkreślić, że część firm na co dzień wykorzystuje więcej niż jeden system analityczny lub korzysta z własnego, przygotowanego np. przez lokalny dział IT.

Respondenci wskazali trzy najczęściej używane systemy BI: SAP Business Objects, Microsoft Power BI oraz Qlik. Trzeba też podkreślić, że część firm na co dzień wykorzystuje więcej niż jeden system analityczny lub korzysta z własnego, przygotowanego np. przez lokalny dział IT.