Na tegorocznych targach motoryzacyjnych w Poznaniu widać było rosnącą popularność w Polsce samochodów z napędem hybrydowym. Najwięcej hybrydowych nowości pokazała Toyota – lider tego segmentu rynku. Jednak nie brakowało także ekologicznych premier u innych producentów – głównie samochodów z napędem plug-in hybrid, czyli ładowanych z gniazdka.

Wobec zbliżającego się wprowadzenia kolejnych norm emisji spalin Euro 6c częściowa elektryfikacja samochodów to jedyna droga, żeby utrzymać się na europejskim rynku. O tym, że zmiany są konieczne, przekonują się mieszkańcy dużych europejskich miast, w których poziom smogu zbyt często przekracza poziom bezpieczny dla zdrowia. Oto najciekawsze nowości z rynku hybryd, które marki motoryzacyjne zaprezentowały na Poznań Motor Show.

Toyota

Toyota pokazała w Poznaniu wszystkie najważniejsze modele hybrydowe, w tym 3 nowości. Główną rolę na stoisku tej marki odegrał Prius Plug-in Hybrid drugiej generacji. Dużym powodzeniem cieszył się także Yaris Hybrid po szeroko zakrojonym faceliftingu i Toyota C-HR Hybrid, która zadebiutowała w Polsce w styczniu tego roku.

Prius Plug-in Hybrid drugiej generacji łączy zalety nowego Priusa i auta elektrycznego. Samochód może rozpędzić się do 135 km/h na samym silniku elektrycznym, a jego zasięg w trybie EV wynosi 50 km, po których samochód porusza się w trybie hybrydowym, dzięki współpracy silnika benzynowego i elektrycznego, który jest zasilany energią odzyskiwaną z hamowania. W czasie jazdy duży akumulator trakcyjny jest ponownie doładowywany, aby po kilkudziesięciu kilometrach auto znowu mogło jechać na samym silniku elektrycznym. Dzięki temu rozwiązaniu średnie zużycie paliwa to tylko 1 l/100 km. Do innowacyjnych technologii, jakie zastosowano w Priusie Plug-in Hybrid, należy nowy system ogrzewania baterii, panele fotowoltaiczne na dachu, które zwiększają zasięg auta w trybie EV, oraz klimatyzacja oparta na pompie ciepła z wtryskiem gazu.

C-HR Hybrid to zupełnie nowy model w ofercie Toyoty, który wprowadza do segmentu crossoverów napęd hybrydowy. Pod względem stylistycznym to zupełnie nowa jakość w gamie Toyoty, wyrażające się w połączeniu dynamicznej sylwetki, mocnych przetłoczeń i ostrych linii. Kompaktowy crossover został zbudowany na platformie TNGA, która zapewnia mu nisko położony środek ciężkości, bardzo sztywne nadwozie i bardzo dobre właściwości jezdne. Pod maską pracuje napęd hybrydowy IV generacji o mocy 122 KM, ten sam, który zadebiutował w zeszłym roku pod maską nowego Priusa. Samochód zużywający tylko 3,6 l/100 km i emitujący 82 g/km CO2 jest najbardziej oszczędnym crossoverem na polskim rynku. Wersję z napędem hybrydowym wybiera 80% nabywców nowego crossovera Toyoty.

Już niedługo do salonów wejdzie zmodernizowana wersja Yarisa, która nawiązuje stylistyką do Yarisa WRC 2017. Facelifting wprowadził bardziej dynamiczny wygląd nadwozia, unowocześnione wnętrze, poprawione zawieszenie oraz ulepszony napęd hybrydowy, który ma pracować ciszej niż dotychczas. Toyota Yaris jest jedynym w Polsce przedstawicielem pojazdów miejskich, który daje do wyboru trzy rodzaje napędów – benzynowy, Diesla oraz napęd hybrydowy. Miejskie auto w wersji hybrydowej ma moc 100 KM i zużywa w mieście 3,1 l/100 km. Nowością jest także wprowadzenie pakietu systemów bezpieczeństwa czynnego Toyota Safety Sense do podstawowego wyposażenia auta.

Toyota ma w swojej ofercie w Polsce 7 modeli hybrydowych. Obok nowych modeli pokazanych w Poznaniu są to także Auris Hybrid w wersji hatchback i Touring Sports, RAV4 Hybrid, Prius i Prius+.

Mini

Mini Cooper S E Countryman All4 to pierwsze Mini w wersji hybrydowej plug-in. Napęd hybrydowy składa się z 3-cylindrowego silnika benzynowego MINI TwinPower turbo oraz synchronicznego silnika elektrycznego. Łączna moc 224 KM i przyspieszenie do 100 km/h w 6,8 s. Moc silnika spalinowego przenosi na przednie koła 6-stopniowa skrzynia. Silnik elektryczny napędza poprzez dwustopniową przekładnię tylne koła. Nowy napęd pozwala na pokonanie do 40 km wyłącznie na napędzie elektrycznym, czyli bez emisji CO2. MINI Cooper S E Countryman ALL4 to pierwszy krok w stronę elektryfikacji oferty MINI. W 2019 zadebiutuje w pełni elektryczny model, bazujący na technologii wykorzystywanej przez BMW w samochodach BMW i.

BMW

Główną atrakcją stoiska BMW był BMW 530E iPerformance z napędem plug-in hybrid. Połączenie silnika elektrycznego o mocy 70 kW (95 KM) zasilanego wysokonapięciowym akumulatorem litowo-jonowym o pojemności 9,2 kWh oraz 4-cylindrowego silnika benzynowego TwinPower Turbo o mocy 184 KM pozwala na jazdę na samym silniku elektrycznym na krótkich odcinkach lub przy współpracy obu silników. Zasięg na samym napędzie elektrycznym wynosi ok. 45 km przy prędkości maksymalnej 140 km/h. Nowością jest także aplikacja My BMW Remote na telefon, która wyświetla informacje o samochodzie, np. jego lokalizację, stan naładowania akumulatora i pozostały zasięg. Ładowanie można kontrolować zdalnie za pomocą tygodniowego timera.

Na stoisku bawarskiej marki zostały pokazane wyłącznie samochody z ekologicznymi napędami. Obok premierowego BMW 530E stanęły pozostałe modele z serii iPerformance z napędami plug-in hybrid, czyli BMW x5, BMW serii 3, BMW serii 2 Active Tourer oraz BMW serii 7. Dobrze znane auta elektryczne i3 oraz i8 marka zaprezentowała w nowym kolorze CrossFade.

Hyundai

IONIQ to część globalnej strategii rozwoju marki, w ramach której Hyundai zamierza wprowadzić na rynek do 2020 roku 14 ekologicznych samochodów. Nowy IONIQ plug-in hybrid ma nowy 4-cylindrowy silnik 1.6 GDI o mocy 105 KM i momencie obrotowym 137 Nm oraz silnik elektryczny 45 kW zasilany polimerowymi akumulatorami litowo-jonowymi, zapewniającymi zasięg do 63 km. Samochód zużywa średnio 1,1 l/100 km i emituje 26 g/km CO2. Nowy model dołączył do dwóch wcześniejszych odsłon serii IONIQ, czyli IONIQ Hybrid i IONIQ Electric.

Mitsubishi

Mitsubishi Outlander PHEV jest dostępny od 2014 roku. Model po liftingu z 2017 roku otrzymał między innymi reflektory przeciwmgielne w technologii LED, nową funkcję dającą priorytet elektrycznemu trybowi jazdy, zmodyfikowane zawieszenie i 4 nowe systemy bezpieczeństwa: monitorowanie martwego pola w lusterkach, system ostrzegania o niewidocznych pojazdach nadjeżdżających z tyłu, system zapobiegający kolizjom uzupełniony o funkcję wykrywania pieszych oraz automatyczne światła drogowe.

Kia

Optima Plug-in Hybrid z nadwoziem kombi trafi do europejskich salonów w trzecim kwartale tego roku. W wypadku Optimy Sedan napęd ten jest w ofercie od połowy 2016 roku. Na zespół napędowy składają się dwulitrowa, czterocylindrowa jednostka napędowa GDI oraz silniki elektryczny o mocy 50 kW i polimerowy akumulator litowo-jonowy o pojemności 11,26 kWh. Łączna moc zespołu napędowego wynosi 205 KM, a maksymalny moment obrotowy – 375 Nm. Dzięki takim parametrom zespołu napędowego Optima kombi Plug-in Hybrid zapewnia zasięg na energii elektrycznej wynoszący ponad 60 kilometrów i ma odznaczać się średnią emisją dwutlenku węgla 34 g/km. Nowa odmiana Optimy została zaprojektowana wyłącznie na potrzeby rynku europejskiego. Kombi oferuje bagażnik o pojemności 440 litrów (według VDA), czyli o 133 litry więcej niż Optima Plug-in Hybrid w wersji sedan.

Drugą nowością marki Kia jest Niro Plug-in Hybrid, który trafi do sprzedaży w całej Europie w trzecim kwartale 2017 roku. Zespół napędowy Niro składa się z benzynowej jednostki napędowej GDI 1.6 l z bezpośrednim wtryskiem paliwa oraz z silnika elektrycznego i akumulatora litowo-polimerowego o pojemności 8,9 kWh. Nowa wersja hybrydowego crossovera marki Kia znacząco zmniejsza średnią emisję dwutlenku węgla tego modelu, który jest oferowany również jako klasyczna hybryda. Inżynierowie Kia zakładają, że zasięg samochodu na energii elektrycznej będzie wynosił ponad 55 km. Akumulator znajduje się pod podłogą bagażnika o pojemności 324 l (według VDA) oraz pod tylną kanapą, nie wpływając na przestronność wnętrza Niro.

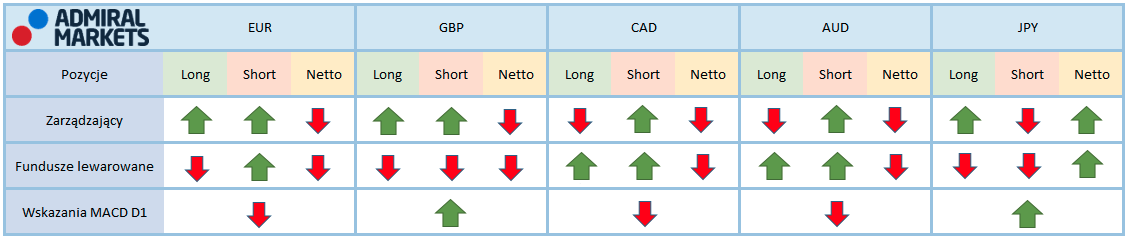

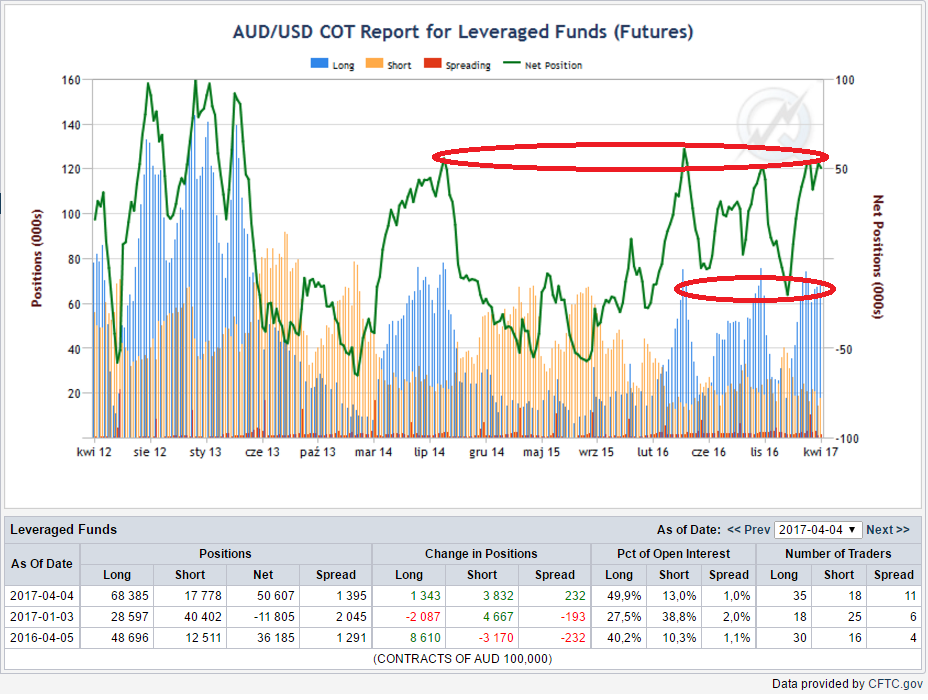

Od początku kwietnia funt nie może pokonać linii trendowej wyrysowanej po szczytach z 5 grudnia 2016 i 23 lutego. Dodatkowo słabe dane z brytyjskiej gospodarki zrzuciły cenę w rejony 4,92, testując niemal poziom szczytu fali 1 z 29 marca. Nowy tydzień stoi pod znakiem wielu danych z Wielkiej Brytanii, co daje szansę popytowi na pokonanie linii trendowej i zakończenie wzrostowej 5-tki, księgując poziom 5,02, gdzie wypada mierzenie 61,8% FIBO impulsu spadkowego oraz równość korekt w trendzie.

Od początku kwietnia funt nie może pokonać linii trendowej wyrysowanej po szczytach z 5 grudnia 2016 i 23 lutego. Dodatkowo słabe dane z brytyjskiej gospodarki zrzuciły cenę w rejony 4,92, testując niemal poziom szczytu fali 1 z 29 marca. Nowy tydzień stoi pod znakiem wielu danych z Wielkiej Brytanii, co daje szansę popytowi na pokonanie linii trendowej i zakończenie wzrostowej 5-tki, księgując poziom 5,02, gdzie wypada mierzenie 61,8% FIBO impulsu spadkowego oraz równość korekt w trendzie.

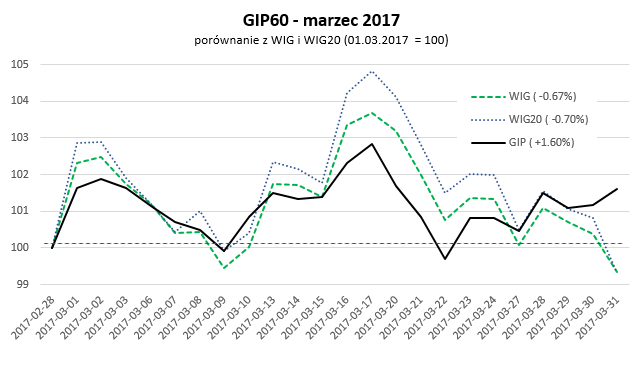

w marcu")