Pokemonowe szaleństwo ogarnęło nie tylko graczy na całym świecie. Smartfonowa gra w łapanie wirtualnych stworzeń rozpaliła nadzieję inwestorów do tego stopnia, że w krótkiej perspektywie wycena akcji japońskiego producenta gier podwoiła się. – Co prawda te akcje są ciągle daleko od swoich historycznych szczytów, to jednak wydaje się, że to może być początek końca tego rajdu. Chociaż Pokemon Go jest aplikacją rewolucyjną, to jednak wydaje się, że taki wzrost tak szybko jak się pojawił, tak szybko może zniknąć – mówił w rozmowie z MarketNews24 Jakub Stasik z XTB. Więcej w materiale wideo.

Rosną obawy konsumentów dotyczące bezrobocia i własnej sytuacji

W lipcu 2016 r. nastroje konsumentów nieznacznie poprawiły się w stosunku czerwca br. Bieżący wskaźnik ufności konsumenckiej wzrósł do poziomu -5,6 (w czerwcu -6,5 w maju -6,7). Natomiast wyprzedzający wskaźnik ufności konsumenckiej spadł do poziomu -10,6 (z -9,7 w czerwcu br) – podał GUS.

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

W lipcu 2016 r. nastroje konsumentów poprawiły się w stosunku do czerwca i maja (wywiady przeprowadzano 4-13 lipca). Jednak wyprzedzający wskaźnik ufności konsumenckiej pogorszył się i sygnalizuje wzrost obaw konsumentów związanych z sytuacją na rynku pracy oraz własną sytuacją finansową. Konsumenci szczególnie silnie obawiają się wzrostu bezrobocia w najbliższych 12 miesiącach. A przecież dane wskazują stałą poprawę sytuacji na rynku pracy, zatrudnienie rośnie z miesiąca na miesiąc. W czerwcu w stosunku do maja br. przybyło w firmach 10+ ponad 19 tys. nowych miejsc pracy, a w stosunku do czerwca 2015 r. 175 tys. Ocena sytuacji na rynku pracy nie tylko na podstawie liczby nowo tworzonych miejsc pracy, ale także na podstawie tempa wzrostu wynagrodzeń wyraźnie to potwierdza (w czerwcu wzrost wynagrodzeń r/r wyniósł 5,3 proc.). Na rynku pracy zaczynają „rządzić” pracownicy, dlatego trudno zrozumieć tak silny wzrost obaw konsumentów dotyczący wzrostu bezrobocia. Szukając „na siłę” – jednym z czynników może być zakończenie edukacji na poziomie średnim i wyższym przez kolejne roczniki młodych ludzi, i możliwe że to oni i ich rodzice takie obawy formułują. Prawdopodobnie na bazie doświadczeń z lat poprzednich, a nie realnej sytuacji.

Niezrozumiały jest także wzrost obaw dotyczący własnej sytuacji finansowej gospodarstw domowych w najbliższych 12 miesiącach. Nie tylko bowiem poprawia się sytuacja na rynku pracy, rosną wynagrodzenia, ale także od 3 miesięcy działa program Rodzina 500+, w ramach którego do gospodarstw domowych z dziećmi trafiło już dodatkowo 5 mld zł. Jednocześnie konsumenci wskazują na wzrost zdolności do oszczędzania. Trudno te sygnały pogodzić. Tym bardziej, że ocena przez konsumentów zmiany ogólnej sytuacji ekonomicznej w kraju w najbliższych 12 miesiącach jednoznacznie się poprawiła.

Ta niespójność – poprawa przez konsumentów ocen sytuacji ekonomicznej kraju, ale jednocześnie silny wzrost obaw dotyczących bezrobocia, a także pogorszenie ocen własnej sytuacji finansowej przy jednoczesnym wskazaniu na poprawę zdolności do oszczędzania – może wynikać z informacji docierających do gospodarstw domowych ze świata. Jesteśmy straszeni Brexitem, migrantami, zamachami terrorystycznymi. Efekty będzie można dostrzec w rosnącej, ale zdecydowanie wolniej od oczekiwań, konsumpcji. A to przełoży się na dalszą wstrzemięźliwość w decyzjach inwestycyjnych przedsiębiorstw, a tym samym na słabsze od oczekiwań tempo wzrostu PKB w 2016 r.

Konfederacja Lewiatan

Złoto – czas na głębsza korektę, a nie 1500 USD za uncję

lipiec 20, 2016 15:00

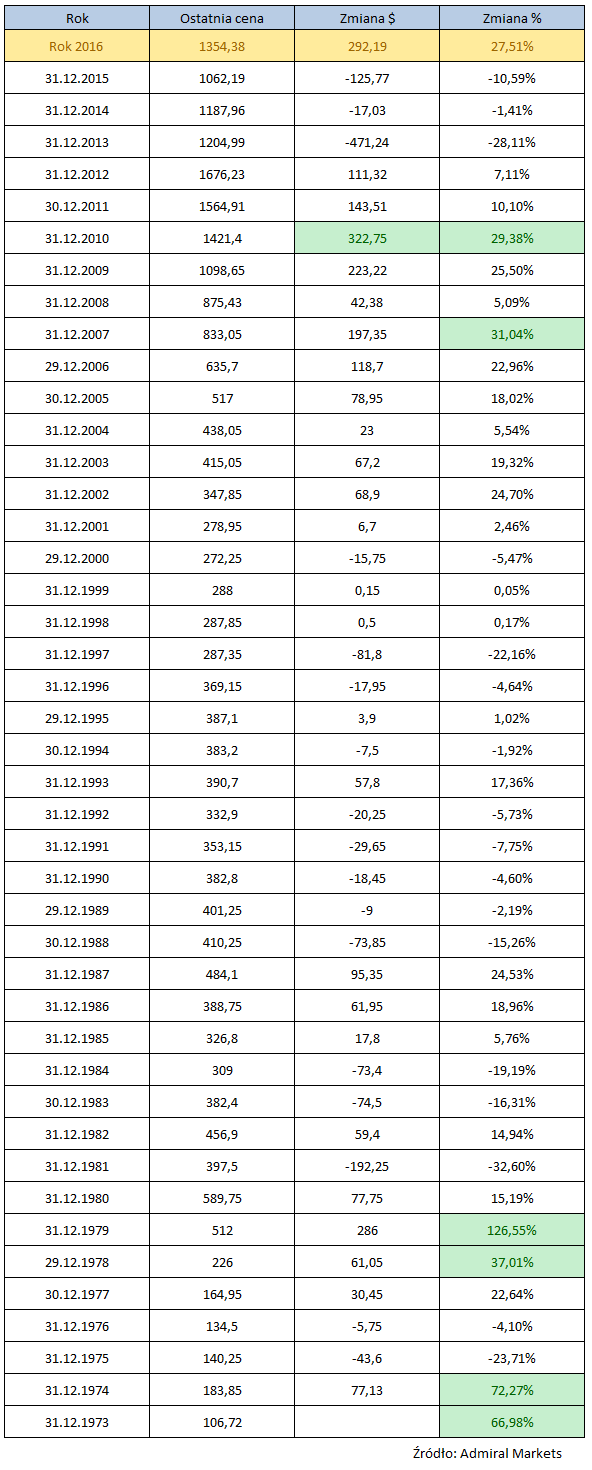

Złoto od początku 2016 roku zyskiwało na wartości nawet 28%, jest to bardzo zadowalająca stopa zwrotu, jednak z drugiej strony niepokojąca.

Ostatnio na rynku pojawiło się sporo analiz, że złoto w 2016 roku osiągnie poziom 1500 USD za uncję, niektóre były jeszcze bardziej optymistyczne, aczkolwiek nie były poparte odpowiednimi danymi statystycznymi. Wzrost rzędu tak dużego rynku o 40% wciągu jednego roku jest bardzo mało realny.

Zatem przebadaliśmy od 1973 roku procentową zmianę ceny złota, a także wyrażoną w dolarach amerykańskich, co przedstawia poniższa tabela.

Okazało się, że od 1973 do 2016 roku złoto tylko raz wzrosło więcej niż 300 dolarów amerykańskich. Natomiast tylko 6 z ponad 42 przebadanych okresów miała wyższą stopę zwrotu niż 30%. Jeżeli jednak przyjrzymy się bliżej wydarzeniom z 1973, 1974, 1978 oraz 1979, to okaże się, że były to lata, w których mieliśmy do czynienia z kryzysem naftowym. Był to też okres, w którym ceny ropy naftowej eksplodowały. Obawa o nadchodzącą wojnę na świecie oraz niepewne czasy zmusiły inwestorów do inwestycji w złoto.

Jednak to nie wszystko, jeżeli przyjrzymy się zmianą notowań złota wyrażoną w dolarach amerykańskich (trzecia kolumna), to możemy zauważyć,że wzrost powyżej 300 USD za uncję przypadł tylko na 2010 rok. Dany rok był definiowany jako gorączka złota, a tym samym po raz kolejny doprowadzić do takiej manii będzie ciężko.

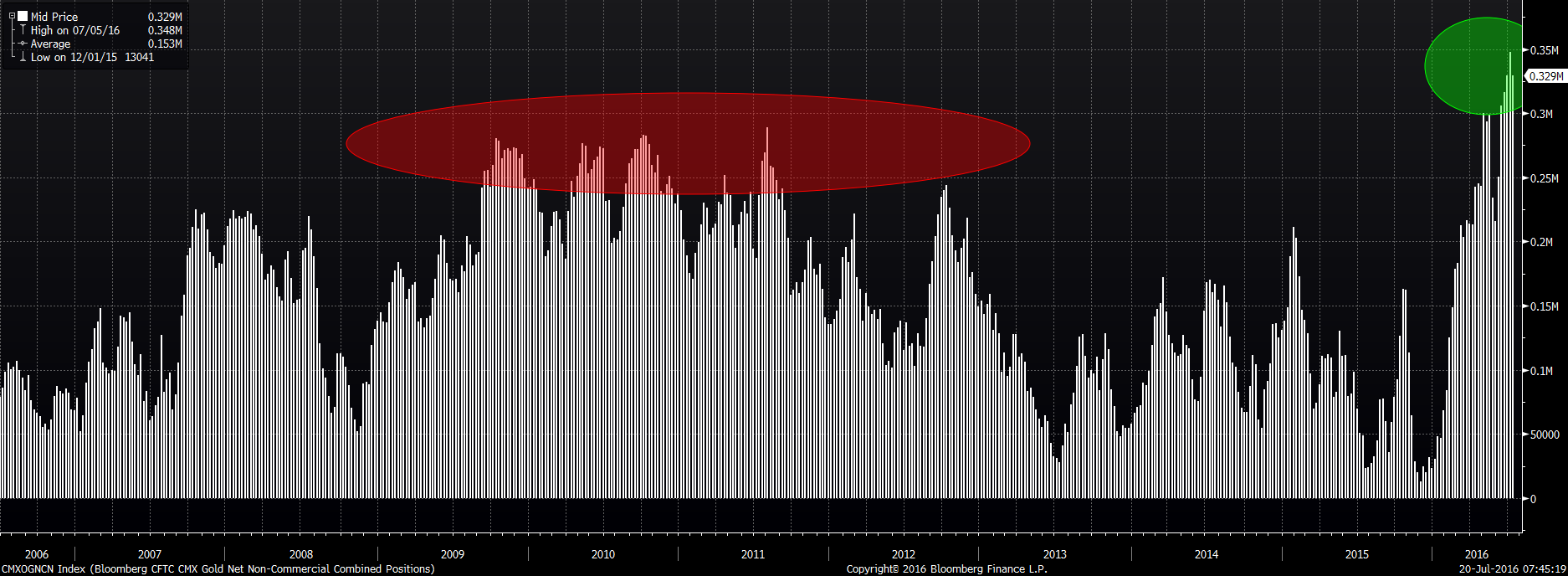

Powyższe argumenty mogą być zbyt mało przekonujące, dlatego też sprawdziliśmy poczynania zarządzających funduszami na rynku kontraktów terminowych. Wniosek jest podobny.

Na powyższym wykresie zostały zobrazowane pozycje netto zarządzających na rynku złota, które są na swoich historycznych maksimach! Ilość pozycji netto po długiej stronie rynku przewyższyła nawet ostatnią hossę.

Z jednej strony jest to zjawisko wspierające ceny złota, ale z drugiej, kto dokona dalszych zakupów po coraz wyższych cenach? Zabraknie kupujących z największym portfelem. Tak duży wzrost pozycji netto dużych graczy doprowadził do ponad 300 dolarowego ruchu na złocie, aczkolwiek będzie trudny do utrzymania. Ostatnie raporty commitments of traders wskazują na lekką redukcję długich pozycji na rzecz krótkich. Jest to potwierdzenie powyższej analizy.

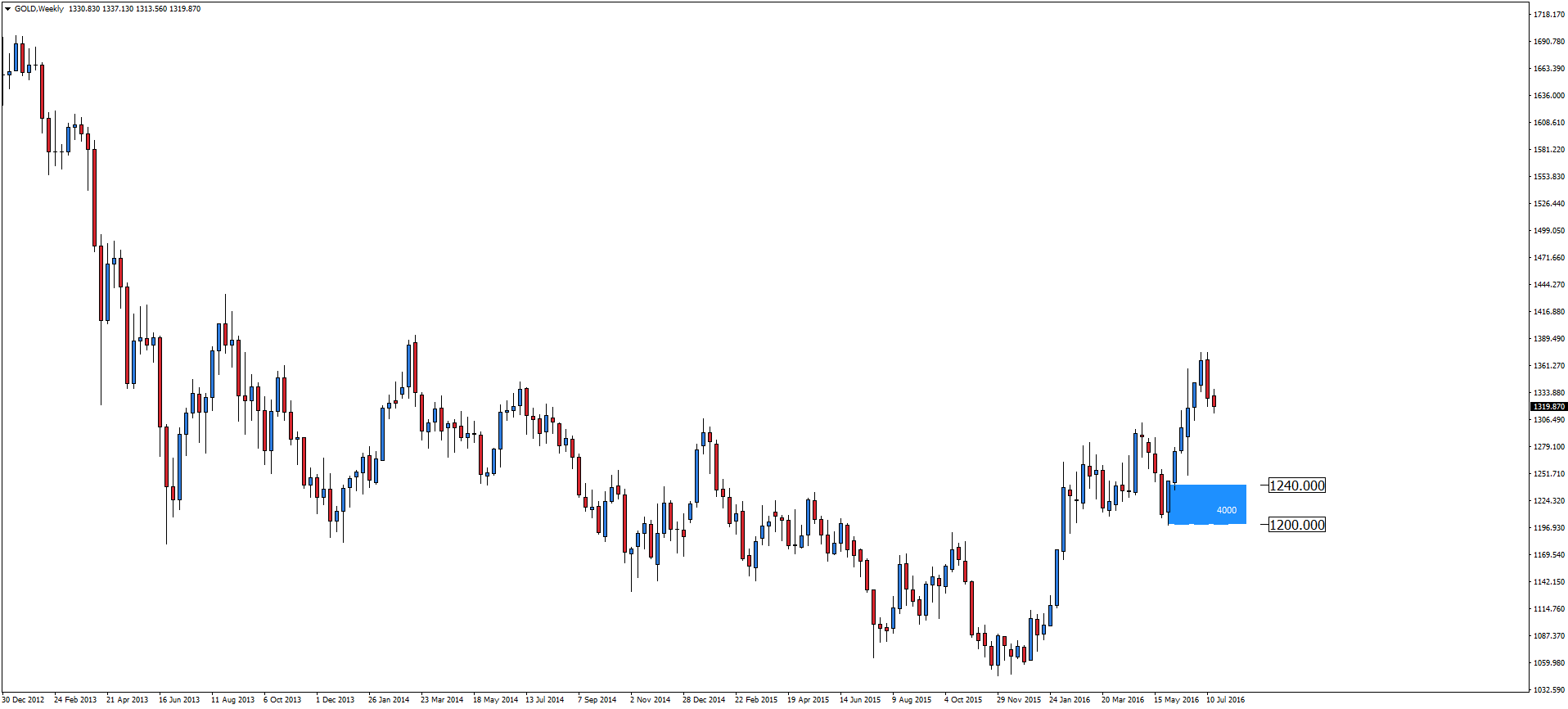

Ostatnim czynnikiem zapowiadającym większą korektę jest powrót sporej części aktywów finansowych do stanu przed Brexit-owego. Natomiast złoto kontynuowało swoją wspinaczkę. Spoglądając na wykres tygodniowy aktualną korektę może zatrzymać najbliższa strefa popytu 1200-1240.

Podsumowując w naszej opinie notowania złota w 2016 roku nie powinny osiągnąć nowych szczytów, jednak została przerwana długoterminowa bessa, zatem w kolejnym roku możemy liczyć na dalsze wzrosty.

Mateusz Groszek

Analityk Rynków Finansowych

Popołudniowy komentarz walutowy z 20.07.2016 Marcin Lipka Analityk Cinkciarz.pl

Popołudniowy komentarz walutowy z 20.07.2016 Marcin Lipka Analityk Cinkciarz.pl

Budżet słono zapłaci za niższy wiek emerytalny

Rząd pozytywnie ocenił prezydencki projekt obniżenia wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. Zdaniem Konfederacji Lewiatan budżet może nie wytrzymać zwiększonych wydatków na emerytury, zmniejszą się wpływy do ZUS, zaleje nas fala nowych emerytów, a osoby, które wcześniej odejdą na emeryturę będą otrzymywały bardzo niskie świadczenie.

Powrót do niższego wieku emerytalnego, mimo wydłużania się życia, doprowadzi do zwiększenia liczby emerytów i w konsekwencji do ogromnego deficytu funduszy emerytalnych. Jednocześnie zmniejszy się liczba osób pracujących. Państwo, w którym pracuje 16 mln osób, a ponad 9 mln pobiera emerytury i renty, nie jest w stanie szybko się rozwijać. Finansowanie tych świadczeń ogranicza możliwość realizacji inwestycji niezbędnych do modernizacji gospodarki i tworzenia nowych stanowisk pracy i w konsekwencji hamuje wzrost produktywności i wynagrodzeń.

– Możliwość wcześniejszego uzyskania emerytury osłabi motywację do dalszej pracy. Nasili się presja na waloryzację emerytur, bo większość kobiet przechodzących na emeryturę w wieku 60 lat otrzyma minimalne świadczenie. Wysokość emerytury zależy od zgromadzonych składek i przewidywanego czasu jej pobierania, a 60-letnia kobieta ma przed sobą średnio aż 24 lata życia. Ustawowy wiek emerytalny kobiet w Polsce jest najniższy w Europie – mówi dr Grzegorz Baczewski, dyrektor departamentu pracy, dialogu i spraw społecznych Konfederacji Lewiatan.

Prognozowana przeciętna emerytura kobiety przyznana w 2040 roku wyniesie 2,7 tysiąca zł w przypadku kontynuowania stopniowego podwyższania wieku emerytalnego, a 1,5 tysiąca w przypadku powrotu do wieku emerytalnego kobiet 60 lat.

Ustawowy wiek emerytalny mężczyzn w Polsce jest zbliżony do średniej europejskiej. 65 letni mężczyzna ma przed sobą średnio 14 lat życia.

Za 5 lat deficyt Funduszu Ubezpieczeń Emerytalnych sięgnie 56 mld zł w przypadku kontynuowania podwyższania wieku emerytalnego, a 71 mld w przypadku powrotu do wieku emerytalnego 60/65 lat. Kwoty są zdyskontowane inflacją, aby można było je porównać z deficytem w 2015 roku w wysokości 38 mld zł. Należy pamiętać, że dodatkowe 30 mld zł przeznaczamy na dotacje do KRUS i emerytury mundurowe.

Dalsze zwiększanie obciążenia pokolenia pracujących kosztami emerytur spowoduje spowolnienie wzrostu gospodarczego i nasilenie emigracji, co jeszcze bardziej pogorszy proporcje osób aktywnych i biernych zawodowo.

Konfederacja Lewiatan

S&P 500 i stopy zwrotu poszczególnych sektorów

lipiec 20, 2016 13:05

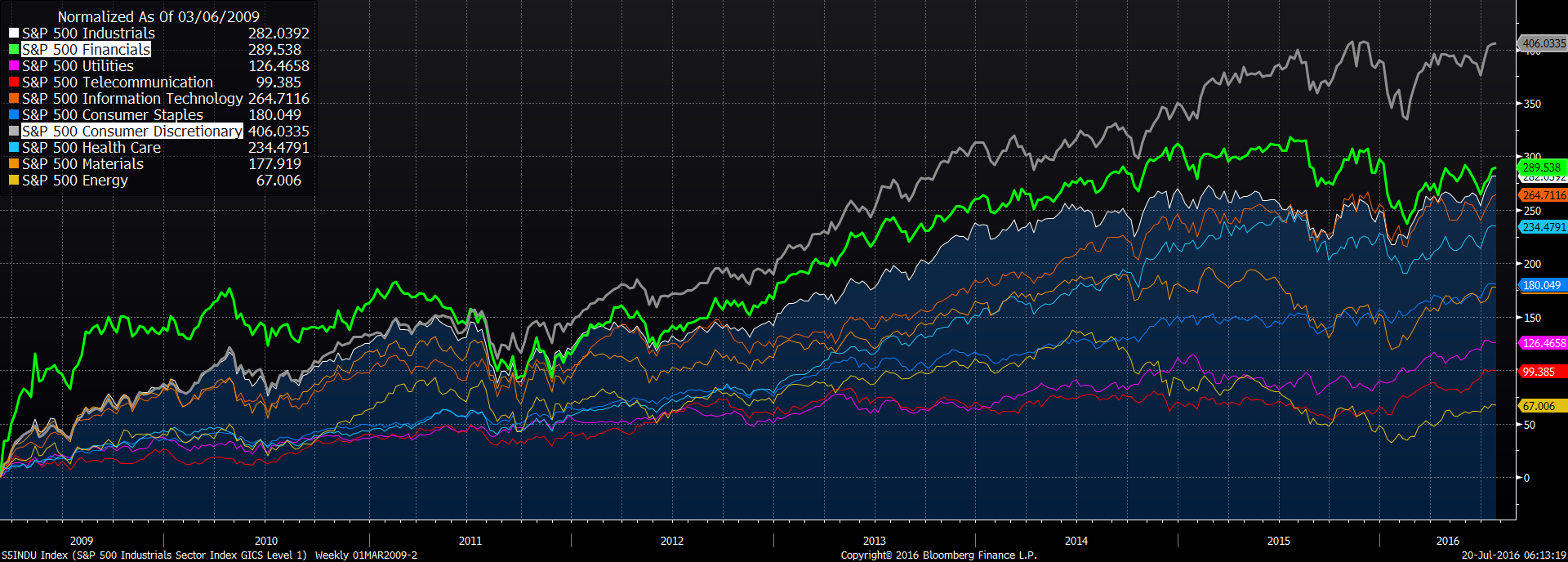

Od 2009 roku trwa hossa, który doprowadziła do nowych szczytów na indeksie S&P 500. Jednak sektor sektorowi nie jest równy. Od początku hossy to sektor dóbr luksusowych powiększył swoją kapitalizacje ponad czterokrotnie. Natomiast za nim był sektor usług finansowych, z tym, że stopa zwrotu opiewała jedynie na 289%. Natomiast najgorzej poradził sobie już od dawna znienawidzony sektor energetyczny. który od początku 2009 roku osiągną tylko 67% stopę zwrotu.

Tak słabe zachowanie się indeksu S&P 500 Energy spowodowana jest spadającymi cenami surowców energetycznych, a także powiększającym się zadłużeniem przedsiębiorstw działających w tej branży. Jeżeli doszłoby do bessy, to sektory, które do tej pory napędzały coraz wyższe stopy zwrotu na głównym indeksie S&P 500 powinny również być motorem napędowym bessy.Jest to ściśle powiązane z prawem regresji do średniej.

Mateusz Groszek

Analityk Rynków Finansowych

Wakacyjne wydatki Polaków Wyniki European Summer Barometer 2016 r.

Nadeszło długo wyczekiwane lato. To czas urlopów, długich dni pełnych wrażeń i typowych dla tego okresu aktywności wiążących się z wakacyjnymi wydatkami. Wyniki European Summer Barometer 2016*, badania przygotowanego przez Ferratum Group, której częścią jest Ferratum Bank dowodzą,

że w lato wydajemy coraz więcej pieniędzy.

Największą pozycją na liście wakacyjnych kosztów są wyjścia do restauracji, barów i klubów, które stanowią blisko 19% wszystkich wydatków. Zaś na podróże wydajemy niewiele mniej – blisko 18%. Odsetek ten jest niemalże taki sam jak w przypadku europejskiej średniej na ten cel. Wciąż jednak nie jesteśmy skłonni do zatrzymywania się w luksusowych hotelach, w których doba kosztowałaby powyżej 100 euro.

European Summer Barometer 2016 powstał dzięki zaangażowaniu konsumentów aż w 19 krajach, którzy opowiedzieli o swoich zwyczajach dotyczących wydawania pieniędzy podczas sezonu wakacyjnego. Niemal 18 tysięcy gospodarstw domowych wypowiedziało się na temat tego jak i na co będą wydawać pieniądze latem.

Polacy chętnie wydają na wyjścia do restauracji i podróże

Wielu z nas urlop kojarzy się z najprzyjemniejszym czasem w roku. Chcąc zapewnić sobie wymarzony wakacyjny wyjazd, jesteśmy skłonni zapłacić coraz więcej. Wyniki European Barometrer 2016 podpowiadają, że średnie rozchody Polaków związane z podróżowaniem stanowią 14% planowanych wydatków. Warto je więc uwzględnić w swoich planach budżetowych. Więcej od nas na ten cel przeznaczają tylko Bułgarzy (ponad 17%), Litwini (16%) i Szwedzi (15%). Najmniej w Europie na podróże przeznaczają Niemcy – ponad 4% wydatków.

Barometr jest wyjątkowym narzędziem do oceny zmian w całej Europie. Bardzo nas cieszą informacje pokazujące, że Polacy, tak samo jak Europejczycy, patrzą w przyszłość z optymizmem i czują bezpieczeństwo finansowe, co pokazują informacje o planowanym zwiększeniu wydatków latem. Coraz częściej z oferty Ferratum Bank, finansującej m.in. letnie wydatki wakacyjne, korzystają Klienci, którzy przede wszystkim cenią sobie wygodę i szybkość działania. Odpowiedzią na te zapotrzebowanie jest właśnie oferta Ferratum Bank. Za pośrednictwem m.in. Internetu udzielamy pożyczek w ciągu kilkunastu minut od złożenia wniosku. Dla naszych Klientów ważny jest także profesjonalizm

i bezpieczeństwo, które gwarantuje instytucja bankowa jaką jest Ferratum Bank – mówi Krzysztof Przybysz, Country Coordinator Ferratum Bank.

Jakie inne pozycje znajdują się na wakacyjnej liście wydatków Polakow? I jak one wypadają na tle innych narodowości? Największą część, bo aż 19% wydatków przeznaczamy na wyjścia do restauracji, barów i klubów. Jest to o 7,5 punkta procentowego więcej niż średnia europejska. Kolejne 9% wydatków Polaków stanowią koszty związane z uczestnictwem w wakacyjnych festiwalach. Ważną rolę odgrywają także podróże po kraju, które stanowią blisko 18% rozchodów. Kolejną grupą kosztów są te związane z wydatkami osobistymi i na członków rodziny. Stanowią one blisko 12% rozchodów. Polacy wydają na odzież mniej niż przeciętny Europejczyk, bo zaledwie 9% wakacyjnych wydatków. Średnią europejską wynoszącą 11,4%, zawyżają Hiszpanie, którzy na ten cel przeznaczają najwięcej pieniędzy – jest to 24% ich odpływów gotówkowych.

Kategorie wakacyjnych wydatków najczęściej wymienianych przez poszczególne nacje są różne. Na przykład Bułgarzy zwrócili największą uwagę na wysokie koszty związane z pielęgnacją ogrodu, które wynoszą blisko 23% ich rozchodów. Zaś dla Litwinów ważną pozycją, stanowiącą 7,5% rozchodów, są wakacyjne zajęcia dla dzieci. Szwedzi zaś bardzo często wskazywali na koszty wyjazdów zagranicznych, które stanowią blisko 14% ich wydatków.

Luksusowe hotele nie należą do częstych wyborów Polaków

Choć coraz więcej wydajemy na wakacje, to nie decydujemy się na zakwaterowanie w luksusowych hotelach. Podczas gdy Szwedzi, Norwedzy, Duńczycy, Finowie i Brytyjczycy są skorzy do wydania na dobę noclegową nawet powyżej 100 euro, Polacy wolą przeznaczyć na ten cel mniej niż 400 złotych. Podobnych deklaracji udzielali nasi sądziedzi, m.in. Czesi i Słowacy, Litwini… oraz Niemcy! Wśród społeczeństw podzielających nasze preferencje znalazła się także Kanada.

Polacy ogólnie nie są zainteresowani alternatywnymi formami noclegów, takimi jak na przykład platforma AirBnB. Podczas najbliższych wakacji z tej usługi planuje skorzystać niecały 1% Polaków. Podobna tendencja utrzymuje się wśród Europejczyków. Skorzystanie z tego serwisu planuje zaledwie 5% Czechów, a są oni liderem zestawienia. Następnie jest to 4% Bułgarów i ponad 3% Słowaków. Najmniej zainteresowani tą możliwością są Norwegowie, którzy prawie nigdy nie deklarowali chęci skorzystania z platformy (0,01%), ale także Hiszpanie (0,02%) oraz Niemcy (0,07%).

Agility umacnia swoją pozycję w Afryce

Agility, umacnia swoją pozycję na afrykańskim rynku usług TSL. Firma ogłosiła właśnie utworzenie nowej spółki joint venture z Super Group, liderem rynku logistyki kontraktowej i zarządzania łańcuchem dostaw w Republice Południowej Afryki. W ramach tej umowy Agility nabyło również mniejszościowy pakiet akcji Micor, firmy spedycyjnej należącej do Super Group. Tym samym, polski oddział Agility zwiększa zasięg swoich usług spedycyjnych.

Nowa spółka, pod nazwą SG Agility Proprietary Ltd, będzie oferować lokalnym i międzynarodowym klientom usługi spedycji morskiej, lotniczej i drogowej, obsługi celnej oraz usługi logistyczne w zakresie zarządzania łańcuchami dostaw, magazynowania i dystrybucji. Jej siedziba główna znajduje się w Johannesburgu, oddziały lokalne zlokalizowane są w Port Elizabeth, Durbanie oraz Kapsztadzie. Zespół pracowników SG Agility liczy ponad 150 osób. Będzie nim zarządzać Henk Theron, były CEO Micor.

Elias Monem, dyrektor zarządzający Agility w regionie Bliskiego Wschodu i Afryki, powiedział: „Afryka Południowa to region niezwykle istotny z punktu widzenia naszego rozwoju strategicznego i dalszej ekspansji w Afryce. Z dobrze rozwiniętymi sektorami finansowymi, prawnymi, telekomunikacyjnymi oraz transportowymi, prowadzi otwartą politykę handlową i ma stosunkowo silny rynek wewnętrzny. Wspólne przedsięwzięcie z Super Group to znak naszego zaangażowania, zarówno w samym RPA, jak i na całym kontynencie.”

„Również z punktu widzenia polskiego oddziału Agility to połączenie będzie miało ogromne znaczenie. Nowe partnerstwo zapewni naszym klientom dostęp do usług spedycyjnych i logistycznych na rynku południowoafrykańskim i do sprawdzonych już w tym regionie rozwiązań. Z kolei doświadczenie pracowników Super Group oraz znajomość rynku lokalnego wniosą nowe wartości do działań Agility, przyczyniając się do dalszego wzrostu i rozwoju usług spedycyjnych i logistycznych” komentuje Karolina Gasińska-Byczkowska, Branch Manager Agility Logistics Polska.

Największy problem z wyegzekwowaniem płatności mają mikroprzedsiębiorstwa i małe firmy

Początkujące firmy mają duże trudności z otrzymaniem kredytu. Nie jest im też łatwo zdobyć inne finansowanie zewnętrzne. Dostępnym dla nich narzędziem, które w skrajnych przypadkach może uratować przed bankructwem jest faktoring.

71 proc. firm w Polsce skarży się na powszechność odroczonych płatności. Aż 52 proc. wszystkich polskich firm przyznaje, że opóźnione płatności stanowią dla nich barierę w prowadzeniu działalności gospodarczej. Efektem są wyższe koszty funkcjonowania i wstrzymywanie inwestycji. Niestety średni czas oczekiwania na zapłatę wydłuża się – w ciągu I kwartału 2016 r. aż o 6 dni (dane KRD).

W skrajnych przypadkach opóźnione płatności prowadzą do bankructwa, zanim do tego dojdzie najczęściej wymienianą konsekwencją jest wstrzymywanie płatności swoim podwykonawcom (31,4 proc. wskazań w badaniu) oraz odkładanie inwestycji (27,2 proc. wskazań – Badanie Portfel należności polskich przedsiębiorstw).

Małym nie płacą, kredytu też nie dają

Największy problem z wyegzekwowaniem płatności mają mikroprzedsiębiorstwa i małe firmy. Dla nich szybsze wpływy wynagrodzenia za wykonane usługi to często kwestia przetrwania na rynku. Dotyczy to bardzo dużej grupy – aż 61 proc. małych i średnich firm wskazuje, że opóźnione płatności są elementem ich codzienności (dane BIG InfoMonitor). Małe podmioty są więc z jednej strony najbardziej narażonymi na zatory płatnicze, a równocześnie mają największe trudności w zdobyciu finansowania bankowego. Powodem jest zbyt krótka, skąpa czy wręcz niekorzystna historia kredytowa. Łatwiej jest z uzyskaniem środków w oparciu o faktoring. Faktorzy wymagają zazwyczaj dodatniego bilansu kapitału własnego i zysku operacyjnego z działalności.

– Większość początkujących przedsiębiorców nie dysponuje żadnymi zabezpieczeniami i jednocześnie, z oczywistych powodów, nie ma odpowiednio długiej historii transakcji, co stanowi problem dla banku, ale nie dla faktora, szczególnie nie związanego z bankiem. Ponieważ faktoring polega na szybkim przekazywaniu przedsiębiorcy pieniędzy, które ten de facto już zarobił, wymagania co do zabezpieczeń są niższe. Dla faktora wartością są wystawione i niekwestionowane faktury, dlatego wymagania odnośnie przedsiębiorcy – faktoranta mogą być niższe niż przy ocenie kredytowej. Jeśli odbiorcą takiej faktury jest np. samorząd terytorialny (spółka komunalna) czy instytucja budżetowa (np. wydział oświaty) nie powinno być problemów z uzyskaniem finansowania poprzez faktoring. W przeciwieństwie do banku nie stwarzamy dodatkowych barier, np. dotyczących obrotów, rozproszenia kontrahentów, oddawania do faktoringu wszystkich faktur, a generalną zasadą jest indywidualna analiza każdej firmy. Prostsze i krótsze niż przy kredycie są też procedury – mówi Piotr Gąsiorowski z eFaktor S. A.

Rosnące zainteresowanie przedsiębiorców potwierdzają dane

Taka elastyczność powoduje, że faktoring staje coraz istotniejszą formą pozyskania środków finansowych dla firm i od kilku lat zdobywa popularność przedsiębiorców. Jest bardzo popularny w USA i w Europie Zachodniej, coraz częściej firmy sięgają po niego też w Polsce. Jest często ratunkiem w sytuacji braku zdolności kredytowej czy niechęci korzystania z leasingu. Najczęściej korzystają z niego firmy zajmujące się handlem artykułami szybkozbywalnymi, materiałami budowlanymi, farmaceutykami, czy artykułami gospodarstwa domowego. O rosnącej popularności świadczą dane branży: obroty po 1 Q 2016 roku są wyższe o 15,4% w porównaniu do ubiegłego roku, a faktorzy sfinansowali w tym czasie ponad 1,6 miliona faktur (1,4 miliona w 1Q 2015 r.). W rzeczywistości liczby są jeszcze większe, bo nie obejmują faktorów niezrzeszonych w Polskim Związku Faktorów.

– Faktoring polega na bieżącym finansowaniu przedsiębiorstwa, a jego elastyczność i uniwersalność przekonują do tej usługi coraz więcej przedsiębiorców MSP. Tym bardziej, że stosowanie odroczonych terminów płatności jest w Polsce powszechną praktyką. Usługa jest kierowana właśnie do tych firm, które mają problem z terminowością swoich klientów. Faktoring jest narzędziem pozyskiwania kapitału, które sprawdziło się zarówno w czasie koniunktury, jak i spowolnienia gospodarczego – mówi Piotr Gąsiorowski z eFaktor.

W 2015 r. powstało ponad 342 tys. nowych firm, czyli ok. 28 tys. działalności miesięcznie. Po pierwszym roku działalności z polskiego rynku znika jednak zwykle połowa firm, a dla większości przedsiębiorców najtrudniejsze są cztery pierwsze lata, kiedy to upada kolejne 40% „ocalałych”. Niestety, tylko 6% firm założonych w ciągu ostatnich 10 lat przetrwało do dziś. Dane pokazują, że poszukiwanie stabilnego finansowania bieżącej działalności oraz zabezpieczenia przed ryzykiem niewypłacalności kontrahentów i skutkami zatorów płatniczych w postaci narzędzi alternatywnych dla produktów bankowych, jest koniecznością decydującą o powodzeniu przedsiębiorstwa.

Firma opóźniająca płatności nie powinna mieć ulg podatkowych

Przedsiębiorcy mają dość nierzetelności kontrahentów, z powodu której popadają w spiralę długów wobec swoich partnerów biznesowych, pracowników czy Skarbu Państwa. Gotowi są poprzeć wprowadzenie przez państwo zakazu wliczania w koszty podatkowe faktur przeterminowanych o ponad 30 dni, a możliwość naliczania odsetek ustawowych zastąpić nakazem – wynika z badania Millward Brown wykonanego na zlecenie BIG InfoMonitor.

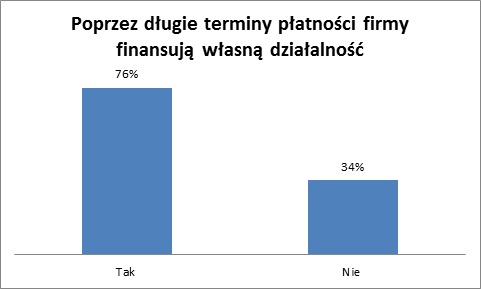

Firmy nie mają złudzeń, że kontrahenci przesuwający termin płatności finansują w ten sposób swoją działalność. Takiego zdania jest 76 proc. ankietowanych firm i w ciągu pół roku odsetek ten wzrósł o 5 pkt. proc.* – Wymuszony kredyt kupiecki, bo tak trzeba nazwać wydłużanie terminów płatności to powszechne zjawisko. Jak wynika z naszych analiz spotyka się z nim niemal połowa przedsiębiorstw. Przeciętnie aż 12,5 proc. wartości faktur wystawionych przez mikro, małe i średnie przedsiębiorstwa regulowane jest z opóźnieniem przekraczającym 60 dni lub niepłaconych jest wcale – mówi Mariusz Hildebrand, wiceprezes BIG InfoMonitor.

– I niestety poprawa koniunktury gospodarczej nie wpływa istotnie na lepszą jakość wzajemnych rozliczeń między firmami. Szczególnie odporna jest branża budowlana – dodaje Mariusz Hildebrand.

Nakaz naliczania odsetek od opóźnionych faktur zamiast możliwości

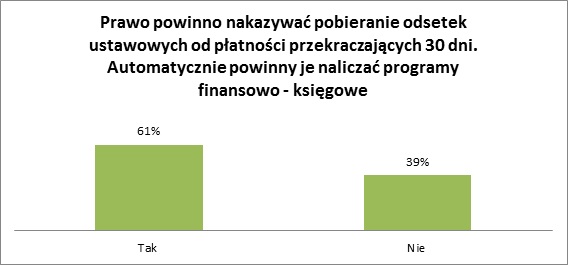

Nie dziwi w tej sytuacji, że przedsiębiorcy są gotowi poprzeć większą ingerencję państwa w ograniczenie procederu opóźnienia płatności. 61 proc. badanych chciałoby np. dla płatności przekraczających 30 dni odgórnego nakazu naliczania odsetek ustawowych. Najlepiej gdyby robiły to automatycznie programy finansowo – księgowe – wynika z badania Millward Brown wykonanego na zlecenie BIG InfoMonitor.

Możliwość doliczania dłużnikowi ustawowych odsetek, gdy płatność nie została uregulowana w ciągu 30 dni nie jest niczym nowym, jednak obecnie jest to dobrowolne a nie obowiązkowe. Takie prawo gwarantuje „Ustawa o terminach zapłaty w transakcjach handlowych” z 2013 r. pozwalając naliczać odsetki ustawowe od 31 dnia, nawet jeśli zawarta umowa mówi o dłuższym terminie płatności niż 30 dni. Ustawa wprowadziła też zasadę, że terminy płatności nie powinny przekraczać 60 dni, daje ona również możliwość odzyskiwania zaległych płatności na koszt przedsiębiorcy (do równowartości 40 euro). Niewiele mikro, małych i średnich firm korzysta jednak z tych przepisów. – Biznes prowadzony przez mikro, małe i średnie firmy w głównej mierze opiera się na relacjach. 71 proc. przedsiębiorców zna osobiście większość partnerów biznesowych, a 20 proc. spotyka się nawet na gruncie prywatnym*. Trudno w takiej sytuacji używać tego typu argumentów. Dlatego ważne jest, aby to państwo i przepisy narzucały obowiązek dyscyplinowania niesolidnych dłużników – mówi Mariusz Hildebrand.

Płatności z terminem powyżej 30 dni nie powinny być wliczane w koszty

Większość firm popiera też bardziej drastyczne regulacje karzące niesolidnych kontrahentów – chciałaby, aby przedsiębiorstwa, które przekraczają 30-dniowy termin płatności nie miały możliwości uznawania faktury za koszt podatkowy i nie mogły na jej podstawie odliczać VAT, czy też obniżać podatku dochodowego. Taki sposób mobilizowania do rzetelnych zachowań poparło 52 proc. ankietowanych mikro, małych i średnich przedsiębiorstw.

Radykalne pomysły mają uzasadnienie, bo konsekwencje opóźnień płatności dają się mocno we znaki. Wśród przedsiębiorstw, które doświadczają problemów ze ściąganiem należności, 4 na 10 ma kłopoty z zachowaniem płynności finansowej. W efekcie nie są w stanie płacić w terminie blisko 40 proc. swoich zobowiązań i w ten sposób przekazują problem na następne firmy.

Trwają prace nad zmianą przepisów o Rejestrach Dłużników BIG

Czy państwo rozważy wprowadzenie nakazu naliczania odsetek ustawowych i zakazu wliczania w koszty podatkowe faktur płaconych z opóźnieniem nie wiadomo, na razie Ministerstwo Rozwoju chce w inny sposób umożliwić przedsiębiorcom łatwiejsze i szybsze odzyskiwanie należności.

Według zaproponowanego przez resort projektu „Ustawy o zmianie niektórych ustaw w celu ułatwienia dochodzenia wierzytelności”:

* firmy będą mogły wpisywać do rejestrów Biur Informacji Gospodarczej dłużników – firmy lub osoby prywatne – już po upływie 30 dni od terminu płatności, zamiast obecnych 60 dni;

* do Rejestrów Dłużników BIG będą mogły też trafiać zaległości publicznoprawne czyli np. zobowiązania wobec Urzędów Skarbowych, ZUS-u, opłaty i kary administracyjne;

* kancelarie komornicze będą miały obowiązek umieszczenia w Rejestrach Dłużników BIG informacji o bezskutecznych egzekucjach.

Zmiany sprawiłyby, że w BIG-ach znalazłoby się dużo więcej danych niż obecnie, w tym również informacje z rejestrów publicznych. Aktualnie w ograniczonym stopniu do BIG trafiają informacje publiczne, takie jak długi alimentacyjne czy zaległości wobec sądów. Obecnie najwięcej informacji o niespłacanych długach przekazywanych jest przez poszkodowane firmy, które nie otrzymują należnej płatności za towar lub usługi. Wpisują do bazy BIG: NIP i nazwę firmy lub Pesel, jeśli niesolidnym dłużnikiem jest osoba fizyczna, termin płatności oraz kwotę do spłaty. – Po nowelizacji przepisów zasięg baz Rejestrów Dłużników BIG znacznie się powiększy i tym samym ograniczy prawdopodobieństwo nawiązania współpracy z ryzykownym klientem. Przedsiębiorca po sprawdzeniu kontrahenta w BIG miałby twarde podstawy do żądania płatności z góry lub wpłacenia zaliczki na poczet sprzedawanego towaru lub usługi. Mógłby też, bez wahania, zrezygnować z podpisania umowy z klientem, co do którego wiadomo, że w razie wystąpienia zaległości płatniczych nie rokuje spłat. Tę akurat kwestię pokazywałyby bezskuteczne egzekucje komornicze, które według znowelizowanych przepisów też powinny trafić do BIG – mówi Mariusz Hildebrand.

*Badanie wykonane przez Millward Brown w kwietniu 2016 r. metodą CATI – wywiady telefoniczne wspomagane komputerowo, na losowo – kwotowej próbie firm zatrudniających do 249 pracowników działających w Polsce. Wielkość próby wyniosła N=601 firm w tym:

- -Firmy zatrudniające od 0 do 9 pracowników, N=308

- -Firmy zatrudniające od 10 do 49 pracowników, N=204

- -Firmy zatrudniające od 50 do 249 pracowników, N=89.

Wyniki badania zostały przeważone do struktury polskich przedsiębiorstw z uwzględnieniem ich wielkości, co oznacza, że decydujące znaczenie mają odpowiedzi mikrofirm.

Firma doradcza JLL podsumowała I półrocze 2016 na warszawskim rynku biurowym

- Popyt na biura utrzymuje się na wysokim poziomie – w I półroczu podpisano umowy najmu na 360 100 mkw.

- Po raz pierwszy w historii rynku w jednym roku oddano do użytku dwa biurowe wieżowce – Warsaw Spire A i Q22.

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL, informuje: „Po rekordowym roku 2015, warszawski rynek biurowy podtrzymuje dobrą passę. W pierwszej połowie 2016 firmy podpisały umowy najmu na łącznie 360 100 mkw. biur. Największą popularnością wśród najemców cieszyły się powierzchnie biurowe w szeroko pojętym centrum miasta, a w następnej kolejności – na Mokotowie”.

Popyt

Z 360 100 mkw. wynajętych w I półroczu, aż 217 800 mkw. przypadło na drugi kwartał. W centrum Warszawy wynajęto od początku roku 122 200 mkw. (jedna trzecia łącznego popytu w Warszawie w tym okresie), a na Mokotowie 80 800 mkw. Wysoka aktywność najemców świadczy zarówno o umacnianiu się tradycyjnych lokalizacji biznesowych w stolicy, jak i stałym wzroście znaczenia nowych obszarów. Wartym zaznaczenia jest również znaczący popyt zarejestrowany w rejonie Al. Jerozolimskich, Żwirki i Wigury oraz terenów lotniska Chopina (68 500 mkw. w I półroczu).

Największe umowy najmu zawarte w Warszawie w I półroczu 2016

| Firma | Budynek | Powierzchnia (mkw.) |

| Poufny najemca | Warsaw Financial Center | 8 300 |

| Allegro | Q22 | 7 600 |

| Poufny najemca | Atrium 2 | 7 500 |

| NC+ | Canal+ | 7 500 |

| Budimex | Skierniewicka 16-20 | 7 400 |

| UPC | Atrium Centrum | 5 300 |

Źródło: JLL, PORF, H1 2016

Prawie 156 700 mkw. powierzchni wynajętej w I półroczu stanowiły nowe umowy najmu w istniejących biurowcach, kolejne 62 000 mkw. to transakcje typu przednajem. Na ekspansje przypadło 31 600 mkw. popytu, a na renegocjacje 109 800 mkw. Pozytywny trend jeśli chodzi o popyt na biura powinien utrzymywać się zarówno do końca tego roku, jak również w 2017.

Podaż

„W I półroczu 2016 na warszawski rynek trafiło rekordowe 350 100 mkw. biur. To o 26% więcej niż w całym ubiegłym roku. Najważniejszym wydarzeniem było oddanie do użytku dwóch wież biurowych – Warsaw Spire A i Q22. Nigdy wcześniej w historii, w jednym roku na rynek nie trafiły dwa biurowe wieżowce. Warto też zauważyć, że najwięcej powierzchni biurowych w I półroczu ukończono w centrum Warszawy”, informuje Mateusz Polkowski, Dyrektor w Dziale Badań Rynku i Doradztwa, JLL.

Największe zrealizowane biurowce w I półroczu to wspomniane Warsaw Spire A (59 100 mkw.) i Q22 (46 400 mkw.) oraz Gdański Business Center D (29 300 mkw.) i Proximo I (28 700 mkw.). Tylko w II kw. do użytku oddano do użytku 237 000 mkw.

W aktywnej budowie w Warszawie pozostaje ok. 545 000 mkw. nowych biur. Rejonem najwyższej aktywności budowlanej są okolice Ronda Daszyńskiego. Do największych realizowanych tam projektów należą: Sienna Towers (Ghelamco), Proximo II (Hines), Generation Park X (Skanska Property Poland), Wronia 31 (Ghelamco) czy Spark C (Skanska Property Poland).

W II półroczu 2016 warszawski rynek biurowy przekroczy granicę 5 mln mkw. podaży.

Powierzchnie niewynajęte i czynsze

Na koniec I półrocza wskaźnik pustostanów w Warszawie wyniósł 15,4%. Współczynnik ten powinien pozostać relatywnie stabilny w II półroczu ze względu na mniejszą liczbę projektów planowanych do oddania do użytku niż w pierwszych dwóch kwartałach.

Najwyższe czynsze transakcyjne w centrum wahają się od 21 do 23,5 euro za mkw. miesięcznie oraz od 11 do 18 euro za mkw. miesięcznie poza nim.

Gminy powinny egzekwować od mieszkańców obowiązek zbierania odpadów

Obciążenie mieszkańców wymogiem zbierania odpadów z podziałem aż na pięć rodzajów, przy braku możliwości egzekwowania tego obowiązku, może przynieść skutki odwrotne od zakładanych – uważa Konfederacja Lewiatan, oceniając projekt rozporządzenia ministra środowiska w sprawie szczegółowego sposobu selektywnego zbierania wybranych frakcji odpadów.

Konfederacja Lewiatan z zadowoleniem przyjmuje projekt rozporządzenia. Nie odnosi się on jednak do kwestii egzekwowania od mieszkańców selektywnej zbiórki odpadów. Tymczasem konieczne jest wyposażenie gmin w narzędzia, dzięki którym będą mogły skutecznie motywować mieszkańców do prowadzenia selektywnej zbiórki oraz egzekwować od nich faktyczne zbieranie odpadów z podziałem na frakcje.

Konfederacja Lewiatan z zadowoleniem przyjmuje projekt rozporządzenia. Nie odnosi się on jednak do kwestii egzekwowania od mieszkańców selektywnej zbiórki odpadów. Tymczasem konieczne jest wyposażenie gmin w narzędzia, dzięki którym będą mogły skutecznie motywować mieszkańców do prowadzenia selektywnej zbiórki oraz egzekwować od nich faktyczne zbieranie odpadów z podziałem na frakcje.

– Jeśli obowiązek ten nadal nie będzie egzekwowany to zwiększenie liczby frakcji w żaden sposób nie wpłynie na poprawę poziomu recyklingu i przygotowania do ponownego użycia – mówi Agata Staniewska, zastępca dyrektora departamentu energii i zmian klimatu Konfederacji Lewiatan.

Gmina powinna sama być zmotywowana zarówno do prowadzenia zbiórki odpadów, jak również posiadać więcej możliwości kontroli jej prowadzenia. Mieszkańcy zaś powinni w sposób realny wypełniać obowiązki selektywnej zbiórki oraz, w przypadku ich nie przestrzegania, w sposób rzeczywisty odczuwać konsekwencje. Tylko zwiększenie efektywności zbiórki może spowodować wzrost osiąganych przez gminy i w dalszej kolejności przez Polskę, nałożonych na nią poziomów recyklingu i przygotowania do ponownego użycia.

Gminy mogłyby wykorzystywać uprawnienia do nakładania na mieszkańców, którzy nie prowadzą selektywnej zbiórki, mimo deklaracji, grzywien czy opłat. Przy czym powinny być one nakładane w wysokości, która w sposób realny wpływa na motywacje mieszkańców. To jeden ze sposobów zwiększenia skuteczności zbierania odpadów, można rozpatrywać i inne rozwiązania.

Konfederacja Lewiatan

Branża dostawców materiałów budowlanych w Polsce i za granicą

Handel międzynarodowy to trudny biznes, głównie przez różnice kulturowe, ekonomiczne oraz dużą rozbieżność w kosztach wynikających z konkurencyjności czy różnic walutowych. Rynek materiałów budowlanych w Polsce nie jest łatwy, ze względu na mnogość przedsiębiorstw zajmujących się tym tematem. Coraz więcej firm podąża jednak za zachodnimi trendami i uświadamia sobie, że lepiej postawić na jakość, niż na ilość i cenę.

Polska to jeden z krajów, gdzie branża usług budowlanych jest bardzo konkurencyjna. Można wyróżnić kilka firm o zasięgu ogólnopolskim, hurtowni i dużą liczbę sklepów, od niedużych lokalnych zakładów, po sieci działające na międzynarodową skalę. W związku z tym inwestorzy i wykonawcy mają spory problem z wyborem odpowiedniej firmy, która będzie najlepiej dostosowana do ich wymagań. W ciągu ostatnich lat sporo zaczęło się jednak zmieniać, wiele rodzimych firm dostrzega potencjał do rozszerzenia swojej działalności i bez kompleksów wykorzystuje tę szansę.

W Europie Zachodniej, inwestorzy korzystający z usług przedsiębiorstw zajmujących się dystrybucją materiałów budowlanych, w większości korzystają z pojedynczych firm, z którymi związani są umowami handlowymi. Dla nich cena ma zdecydowanie drugorzędne znaczenie. Liczy się jakość i szybkość obsługi, a także jej kompleksowość. Wykonawcy w Niemczech czy Austrii uważają, że najkorzystniejsze rozwiązanie to mieć jednego bądź maksymalnie dwóch partnerów biznesowych w tym zakresie.

Dzięki takiemu zabiegowi zakupy i rozliczenia przebiegają szybciej i precyzyjniej. Wiąże się to z tym, że dostawca wystawia jedną fakturę oraz ma kontakt tylko z jednym bądź dwoma przedstawicielami. Dzięki takim bardziej zażyłym relacjom, można załatwić niestandardowe zamówienia i uniknąć dodatkowych kosztów. Można też uzyskać preferencyjne, wynegocjowane ceny materiałów, wsparcie techniczne i zredukowaną do niezbędnego minimum dokumentację. Te aspekty wpływają na czas realizacji, jak i na liczbę zaangażowanych w ten proces ludzi, co finalnie obniża koszty.

W Polsce sytuacja powoli zaczyna przypominać tę zza Odry, gdyż coraz więcej firm wiąże się z dostawcami za pomocą umów handlowych, bardziej zwracając uwagę na jakość obsługi. Jednak nadal mniejsi wykonawcy nie mają świadomości, że niższa cena nie wpływa proporcjonalnie na zysk z danego kontraktu. Często czas poświęcony na negocjacje, spotkania i szukanie alternatywnych, tańszych dostawców jest w efekcie większym kosztem dla firmy.

Czołowi generalni wykonawcy w Polsce, obserwując sukcesy zachodnich sąsiadów, decydują się na współpracę jedynie z największymi dostawcami. Minie jednak jeszcze kilka lat zanim dorównamy Europie Zachodniej.

Autorem artykułu jest Damian Gazda – Koordynator ds. Inwestycji SIG Sp. z o.o.

Wynagrodzenia członków zarządów w 2015 roku

W 2015 roku mediana wynagrodzeń osób zasiadających w zarządach spółek giełdowych wyniosła 582,5 tys. PLN. Połowa menedżerów zarobiła od 335 tys. PLN do 1,1 mln PLN. Wynagrodzenie całkowite 10% najlepiej wynagradzanych osób było wyższe niż 1,8 mln PLN.

Roczne wynagrodzenia menedżerów spółek notowanych na GPW

Wykres poniżej medianę przedstawia wynagrodzeń członków zarządów spółek giełdowych w latach 2006 – 2015. Najniższe wynagrodzenia odnotowano w roku 2008 – 412,5 tys. PLN. Od 2008 roku pensje wyższej kadry zarządzającej stale rosły. W 2015 roku mediana wynagrodzeń całkowitych menedżerów spółek notowanych na GPW, którzy przepracowali cały rok wyniosła 582,5 tys. PLN i była na porównywalnym poziomie jak w roku 2014.

Mediana rocznych wynagrodzeń menedżerów spółek notowanych na GPW w latach 2006 – 2015 (osoby pracujące cały badany rok)

W 2015 roku najwyższe pensje otrzymały osoby pełniące funkcję wiceprezesów zarządów. Mediana ich rocznych wynagrodzeń wyniosła 650,9 tys. PLN. Na drugim miejscu znaleźli się prezesi z wynagrodzeniem w wysokości 601 tys. PLN. Jednakże biorąc pod uwagę średnie wynagrodzenia sytuacja przedstawia się inaczej. W takim zestawieniu najlepiej opłacani byli prezesi zarządów, których średnie wynagrodzenie wyniosło 985,3 tys. PLN, wiceprezesi średnio otrzymali 825,9 tys. PLN a członkowie zarządów 773,9 tys. PLN. PLN.

Najlepiej opłacanym prezesem w 2015 roku był Janusz Filipiak (Comarch SA). Otrzymał on wynagrodzenie w wysokości 15,4 mln PLN. Wśród wiceprezesów najwięcej otrzymał Artur Klimczak (Getin Noble Bank SA) – 4,4 mln PLN.

Roczne wynagrodzenia brutto osób pełniących różne funkcje w zarządzie, osoby pracujące cały 2015 rok (PLN)

Analizując spółki zaliczane do różnych branż, najwięcej w 2015 roku zarobili menedżerowie spółek z przemysłu surowcowego. Mediana ich rocznych wynagrodzeń wyniosła 1,9 mln PLN i co ciekawe, w porównaniu do poprzedniego roku wzrosła dwukrotnie. Na drugim miejscu znalazły się osoby zarządzające bankami (mediana – 1,8 mln PLN), a na trzecim menedżerowie spółek telekomunikacyjnych (mediana – 1,7 mln PLN).

Najlepiej opłacane branże w 2015 roku

O raporcie

Raport „Wynagrodzenia członków zarządów” ukazuje się po raz dwunasty. W tegorocznej edycji przeanalizowaliśmy dane na temat wynagrodzeń 1 361 menedżerów (w tym 932 osób, które przepracowały cały 2015 rok) z 353 spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Raport składa się z sześciu części:

Cześć I zawiera analizy ogólne na temat wynagrodzeń członków zarządów spółek giełdowych w 2015 roku. Ponadto przedstawiono w niej analizę struktury wynagrodzeń oraz popularności programów motywacyjnych.

Część II zawiera analizy na temat wynagrodzeń członków zarządów spółek giełdowych zaliczanych do różnych indeksów min: WIG20, mWIG40, sWIG80, WIG30, WIG RESPECT czy indeksów sektorowych.

W części III przedstawiono wynagrodzenia menedżerów w spółkach o różnym poziomie zyskowności. Analizy przeprowadzono w zależności od takich charakterystyk jak: zysk netto, zysk operacyjny, EBITDA czy zysk na akcję.

W części IV zaprezentowano analizy wynagrodzeń menedżerów w spółkach o różnej wielkości: przychodów, aktywów, kapitałów własnych, kapitalizacji rynkowej, zatrudnienia.

Część V zawiera analizy całkowitych funduszy przeznaczonych na wynagrodzenia top menedżerów.

Część VI zawiera zestawienia i rankingi wynagrodzeń menedżerów.

Czy program Mieszkanie+ zmieni rynek deweloperski

W jakim stopniu program Mieszkanie + będzie rzutował na rynek najmu i wpłynie na rentowność inwestowania w mieszkania na wynajem? Czy w opinii deweloperów rządowe propozycje mogą spowodować spadek sprzedaży nowych mieszkań? Sondę prezentuje serwis nieruchomości Dompress.pl.

Mirosław Kujawski, członek zarządu LC Corp S.A.

Według różnych raportów w Polsce brakuje około milion mieszkań, tak więc trzeba kilku lat ciężkiej pracy zarówno deweloperów, jak i rządu poprzez różne programy wsparcia, aby te lukę wypełnić. Co do samego programu Mieszkanie+, trudno na chwilę obecną ocenić jego możliwy wpływ na rynek najmu i sprzedaż mieszkań. Poza ogólnym zarysem nie znamy żadnych szczegółów. Zgodnie z zapowiedziami rządowy program opiera się na 3 filarach. Pierwszym z nich, co nie będzie miało wpływu na rynek, jest wparcie w budowie mieszkań komunalnych. Drugi to powołanie do życia subkont mieszkaniowych, które mają być dodatkowo premiowane. Największe obawy budzi trzeci filar, tj. budowa mieszkań na wynajem, w którym stawki czynszu mają być na poziomie 10-20 zł/mkw.

Wioletta Kleniewska, dyrektor marketingu i sprzedaży w Polnord S.A.

Mieszkanie Plus posiada na pewno potencjał do pobudzenia rynku najmu. Program w swym zamyśle ma wspierać osoby, których nie stać na zakup własnego M, zatem nie pokrywa się z grupą nabywców mieszkań, które oferujemy. Nie spodziewamy się w związku z tym jego znaczącego wpływu na rynek pierwotny, szczególnie mając na uwadze tradycje polskiego społeczeństwa i silnie zakorzenioną potrzebę poczucia bezpieczeństwa mieszkaniowego, wyrażającego się posiadaniem lokalu na własność. Ten sposób myślenia nie zmieni się diametralnie z dnia na dzień, ani w ciągu najbliższych kilku lat.

Małgorzata Ostrowska, członek zarządu oraz dyrektor pionu marketingu i sprzedaży J.W. Construction Holding S.A.

Nie mamy obaw, jeśli chodzi o wpływ programu Mieszkanie+ na rynek deweloperski. Program zaproponowany przez rząd polega m.in. na tym, że jego beneficjenci będą raczej wynajmowali mieszkania, a nie kupowali je na własność. Rządowe propozycje skierowane są do osób, które nie mają oszczędności, ani zdolności kredytowej, a to nie są nasi klienci. Wiele osób zainteresowanych kupnem mieszkania woli zainwestować w nieruchomości o wyższym standardzie, które po nabyciu stają się ich własnością. Nie przewidujemy zatem wpływu programu na spadek zainteresowania klientów zakupem mieszkań.

Mirosław Bednarek, prezes zarządu Matexi Polska

Program Mieszkanie+ z pewnością będzie miał istotny wpływ na kształt rynku mieszkaniowego w Polsce. Jest jednak zbyt wcześnie, by prognozować, jakie dokładnie zmiany przyniesie i w jakim czasie.

Adrian Potoczek, dyrektor sprzedaży w Wawel Service

Program Mieszkanie+ nie zmieni radykalnie sytuacji na rynku najmu. Rządowy program nie powinien, ani wpłynąć na rentowność inwestowania w nieruchomości, ani spowodować spadku sprzedaży nowych mieszkań. Mieliśmy już doświadczenia z mieszkaniami z tzw. przydziału i Polacy raczej nie będą chcieli ich powtarzać. Przyzwyczailiśmy się do posiadania naszych dóbr na własność i nie bez powodu w potocznym języku utarło się powiedzenie „ciasne, ale własne”. Propozycja rządu skusi więc prawdopodobnie tylko te osoby, które nie planowały nabycia mieszkania z rynku pierwotnego. Nie ma pewności, czy lokale z programu Mieszkanie+ będą w stanie zagwarantować odpowiedni standard. Nasi klienci w większym stopniu oczekują kontynuacji programów wspierających osoby planujące zakup mieszkania na własność, jak program Mieszkanie dla młodych.

Tomasz Sujak, członek zarządu Archicom S.A.

Dotychczasowe programy mieszkaniowe – Rodzina na swoim, Mieszkanie dla młodych, Towarzystwo Budownictwa Społecznego, sygnowane przez kolejne rządy odbywały się zwykle przy udziale deweloperów. Także prowadzony przez Bank Gospodarstwa Krajowego program mieszkań na wynajem w zakresie procesu inwestycyjnego jest realizowany przez spółki deweloperskie. Nie znamy jeszcze szczegółów programu Mieszkanie +. Historia pokazuje jednak, że dotychczasowe inicjatywy w postaci programów rządowych, stanowiły uzupełnienie oferty rynkowej, nie zaś zagrożenie dla deweloperów. W Polsce nadal jest za mało mieszkań. Szacujemy, że na rynku brakuje ich około 2 miliony. Te dostępne nie zawsze odpowiadają klientom ze względu na lokalizację, parametry samych mieszkań, czy ich stan techniczny. Widać więc, że z jednej strony potrzebne są programy wsparcia, takie jak Mieszkanie+, które umożliwią osobom mniej zamożnym uzyskanie pierwszego mieszkania. Z drugiej strony, popyt na większe i bardziej komfortowe mieszkania także będzie się sukcesywnie zwiększał.

Janusz Miller, dyrektor ds. sprzedaży i marketingu Home Invest

Z założenia program Mieszkanie+ ma być skierowany do osób, które nie posiadają zdolności kredytowej na zakup własnego M i dla tych, dla których stawki najmu są zbyt wysokie w porównaniu do zarobków. W pewnym stopniu program może zmienić sytuację rynku najmu, ale jego wpływ nie będzie znaczący. Trzeba wziąć pod uwagę, że rządowe mieszkania będą realizowane na gruntach należących do Skarbu Państwa, które mają różne lokalizacje, niekoniecznie dobre i mogą nie spełniać oczekiwań większości osób. Poza tym, ze względu na tanie budowanie, prawdopodobnie będą posiadały niski standard, co też nie każdemu będzie odpowiadać. Dlatego uważamy, że sprzedaż mieszkań w atrakcyjnych lokalizacjach w budynkach o dobrym standardzie, w perspektywie kilku lat powinna pozostać na stabilnym poziomie.

Eryk Nalberczyński, dyrektor ds. sprzedaży w Lokum Deweloper

Na temat rządowego programu Mieszkanie+ wiadomo na razie niewiele. Nie ma informacji, na jakich działkach i gdzie będą powstawać inwestycje. Nieznana jest także data wejścia programu w życie. Rząd obiecuje stawki o 40-50 proc. niższe od tych funkcjonujących na rynku, dlatego można przypuszczać, że inwestycje będą zlokalizowane na obrzeżach miasta i będą skierowane do osób dysponujących skromniejszym budżetem. Nasze projekty charakteryzuje inny standard budownictwa, który nie jest zbieżny z założeniami programu. Osiedla zlokalizowane są w centrum miasta, a ich cechą charakterystyczną jest podwyższony standard. Wprowadzenie programu Mieszkanie + nie powinno znacząco obniżyć popytu na tego typu nieruchomości.

Jacek Bielecki, dyrektor ds. rozwoju i jakości Marvipol S.A.

Zgodnie z zapowiedziami program Mieszkanie+ ma być kierowany do osób, które nie mogą uzyskać kredytu, czyli innej grupy niż nasi klienci. Przez to nie będzie miał wpływu na rynek deweloperski. Zarówno dość odległy termin realizacji, ponieważ pierwsze mieszkania mogą pojawić się w końcu 2019 roku, jak i nieznaczny w porównaniu do potrzeb zakres programu nie wpłynie znacząco na rynek najmu. W krajach o stabilnej gospodarce podstawą zaspokojenia potrzeb mieszkaniowych są prywatne zasoby czynszowe. I tylko rozwój prywatnego, realizowanego przez zorganizowany kapitał rynku najmu może rozwiązać problem dostępności mieszkań.

Zuzanna Kordzi, dyrektor ds. handlowych w ECO Classic

Program Mieszkanie + z pewnością wpłynie na rynek. Będzie stanowił konkurencję dla mieszkań popularnych. Na razie jednak trudno prognozować, jaki wpływ wywrze, ponieważ nie są znane jego szczegóły. Prawdopodobnie obejmie osoby z dość niskimi dochodami, czyli takie które nie mają zdolności kredytowej. Nie należy jednak oczekiwać, że w wymienianej przez rząd cenie mkw. będzie można otrzymać produkt wysokiej jakość. Prawdopodobnie będą to budynki o niskim standardzie, bez wielu elementów wyposażenia. Jeżeli koszt budowy nie będzie uwzględniał kosztu gruntu, albo budowy miejsc postojowych, program Mieszkanie+ nie będzie stanowił uczciwej konkurencji wobec inwestycji deweloperskich.

Marcin Mielcarz, wiceprezes zarządu Grupy Inwest

Wbrew wielu pesymistycznym prognozom ekonomicznych podchodzimy ze spokojem do zapowiedzi spadku cen mieszkań w związku z planowanym wprowadzeniem programu Mieszkanie+. Zbyt mało jeszcze wiemy, jakie będą jego szczegółowe założenia i wytyczne. Na pewno objęty będzie pewnymi limitami i warunkami brzegowymi. Wspomina się że jego beneficjentami będą rodziny wielodzietne z niskimi dochodami, a przecież grupa osób poszukujących mieszkań jest znacznie szersza. Wydaje się zatem, że wpływ programu Mieszkanie+ na rynek deweloperski będzie podobny do tego, jaki możemy obserwować w przypadku projektu Mieszkanie dla młodych. Program MdM ma znaczenie tylko dla części deweloperów, dla tych firm które oferują mieszkania, które obejmuje limit cenowy przyjęty w poszczególnych miastach. Podobnie było z naszymi inwestycjami, jedynie pojedyncze lokale spełniają kryteria programu.

Sylwester Wybranowski, dyrektor sprzedaży deweloperskiej w Mennica Polska S.A.

Efektów tego rządowego programu nie jesteśmy w stanie precyzyjnie przewidzieć, a to dlatego, że jest on na etapie planowania, a nie wdrożenia. Według przedstawionych założeń, mieszkania budowane na wynajem powstaną nie tyle na gruntach należących do państwa, znajdujących się często w bardzo atrakcyjnych lokalizacjach, co na obrzeżach miast. Proces „regeneracji” takich obszarów do poziomu atrakcyjnej, miejskiej przestrzeni to raczej daleka perspektywa. Przyjmując jednak wszystkie znane parametry programu Mieszkanie Plus, pokusiłbym się o stwierdzenie, że powstanie podobna wersja, znanego nam dzisiaj rynku wynajmu mieszkań, nie dojdzie natomiast do przekształcenia tego rynku. Życzyłbym sobie i nam wszystkim, aby przy tej okazji pojawiły się rozwiązania prawne, które uregulują pewne absurdy, jakie możemy dzisiaj obserwować na rynku wynajmu mieszkań. Bardzo ostrożnie podchodziłbym do oceny wpływu programu Mieszkanie Plus na rentowność aktualnie realizowanych projektów na wynajem. Są to inwestycje skierowane do zupełnie innej grupy docelowej, aniżeli grupa docelowa ograniczona barierami wejścia proponowana przez rząd. Niewykluczone, że lokalnie, w dzielnicach miast lub w mniejszych miastach, gdzie takie mieszkania powstaną, ceny ulegną zmianie.

Yael Rothschild, prezes zarządu Mill-Yon

Mieszkanie + jest obecnie tylko ideą. Do czasu, kiedy nie wejdzie w życie możemy sobie jedynie pozwolić na spekulacje dotyczące tego, w jaki sposób program może wpłynąć na rynek deweloperski. Wciąż nie wiadomo, kto będzie jego beneficjentem i czy warunki zaoferowane jego odbiorcom będą na tyle atrakcyjne, że przyciągną chętnych i tym samym zmienią kształt rynku. Wiele zależy też od realnej liczby mieszkań, jakie miałyby być dostępne w ramach programu Mieszkanie+ i od tego w jakim czasie one powstaną. Kolejne pytania dotyczą lokalizacji i jakości mieszkań dostępnych w programie oraz warunków wykupu lokali na własność. Być może program Mieszkanie + spowoduje polaryzację rynku deweloperskiego w kierunku osiedli o wyższym standardzie. Zaś osiedla na obrzeżach miast, gdzie główną zachętą jest cena, faktycznie zyskają konkurencję w postaci tanich mieszkań na wynajem. Trzeba też wziąć pod uwagę, że wszystkie pomysły tego typu, choć idą w dobrym kierunku, nie dotykają istoty sprawy. Dopóki nie poprawi się rynek pracy, zarówno jeśli chodzi o liczbę miejsc pracy, jak i poziom zarobków oraz poczucie bezpieczeństwa, własne M będzie nieosiągalne dla wielu osób.

Ewa Skibińska, dyrektor marketingu RED Real Estate Development

Skutki programu Mieszkania+ mogą się pojawić dopiero po 2018 roku. Warto jednak pamiętać, że grupa docelowa nabywców mieszkań, które oferujemy w naszych inwestycjach jest inna. Program skierowany jest do osób, które nie mają zdolności kredytowej. Dlatego prawdopodobnie większy wpływ na rynek w rocznej, czy dwuletniej perspektywie będzie miała wysokość obowiązkowego wkładu własnego, zakończenie programu MdM oraz sytuacja związana z inflacją i wysokością stóp procentowych. Program nie jest zagrożeniem dla rynku nieruchomości premium. Choć był długo oczekiwany i wydaje się być nowością na rynku, to jednak nie powinien mieć wpływu na zmniejszenie sie liczby klientów zainteresowanych kupnem mieszkań z wyższej półki.

Ewelina Krosta, reprezentująca WAN S.A.

Trudno jest przewidywać, co zdarzy się w przyszłości, kiedy program Mieszkanie+ zacznie funkcjonować, ale obawiamy się, że może mieć niekorzystny wpływ na sprzedaż mieszkań.

Mirosław Łoziński, prezes zarządu Waryński S.A. Grupa Holdingowa

Na aktualnym etapie bardzo trudno jest oceniać, jak program Mieszkanie + przełoży się na sytuację na rynku nieruchomości. Z pewnością, zgodnie z założeniami, zaktywizuje on pewną grupę osób, które dotychczas nie miały możliwości zdobycia nowego mieszkania. Jednak dopiero po kilku miesiącach obowiązywania programu, będziemy mogli stwierdzić, czy korelacja pomiędzy inwestycjami objętymi programem, a pozostałą częścią rynku jest duża. Należy wziąć pod uwagę, że ostatni okres to czas rekordowej sprzedaży nowych mieszkań i w pewnym momencie może ona delikatnie wyhamować. Nie przewidujemy jednak, aby było to bezpośrednio związane z wprowadzeniem programu Mieszkanie +. Należy także zwrócić uwagę, że rynek warszawski sprzyja inwestowaniu w zakup lokali na wynajem i ta sytuacja w najbliższym czasie na pewno się nie zmieni.

Opracowanie: Kamil Niedźwiedzki

EUR/USD – przed jutrzejszą konferencją

lipiec 20, 2016 10:20

Jutro o godzinie 14:30 odbędzie się konferencja Europejskiego Banku Centralnego z udziałem Mario Draghiego. Jednakże nikt nie spodziewa się żadnych zmian w prowadzonej przez EBC polityki monetarnej, niektórzy nawet twierdzą, że to wydarzenie powinno być określane jako „brak wydarzenia”.

ECB prawdopodobnie pójdzie śladem Banku Anglii, który na ostatnim posiedzeniu przeszedł w stan spoczynku, czyli „poczekamy, zobaczymy”. Dlatego też większość osób nie spodziewa się żadnych, nagłych działań ze strony władz monetarnych.

Tym samym para walutowa EUR/USD w dalszym ciągu porusza się w wąskim przedziale cenowym pomiędzy strefą popytu 1.100-1.103, a strefą podaży 1.115-1.118. Bazowym scenariuszem pozostanie dalsza konsolidacja ceny w tym zakresie.

Mateusz Groszek

Analityk Rynków Finansowych

W oczekiwaniu na EBC

lipiec 20, 2016 10:55

Jutro odbędzie posiedzenie Europejskiego Banku Centralnego, na którym raczej nie należy spodziewać się zmian stóp procentowych. Niemniej jednak prezes EBC może zasugerować przyszłe działania na konferencji po posiedzeniu.

Europejski Bank Centralny prawdopodobnie pójdzie w ślady Banku Anglii i nie zmieni stóp procentowych w strefie euro. Może jednak zapowiedzieć przyszłe działania, które podejmie na wrześniowym posiedzeniu. Możliwe jest wydłużenie oraz rozszerzenie programu QE. Program ma trwać do marca 2017 roku i wynosi 80 mld miesięcznie. Może też dojść do zmniejszenia obostrzeń dotyczących skupu obligacji. Obecnie nie mogą być kupowane obligacje, których rentowność jest niższa od stopy depozytowej.

EBC może też zapowiedzieć cięcie stóp procentowych, choć bardziej prawdopodobna jest modyfikacja programu QE, gdyż pole do działania w przypadku kosztu pieniądza jest dużo mniejsze. Obecnie stopa referencyjna wynosi 0,00%, a depozytowa jest ujemna i znajduje się na poziomie -0,4%.

Dzisiaj rynki akcji wracają do wzrostów po wczorajsze spadkowej korekcie spowodowanej głównie wyprzedażą ropy naftowej. Inwestorzy obawiają się wzrostu zapasów w Stanach Zjednoczonych, choć wczorajsze dane publikowane przez API tego nie potwierdzają. Dzisiaj ukażą się oficjalne dane publikowane prze państwową agencję EIA (U.S. Energy Information Administration).

Na poprawie nastrojów zyskuje również polski złoty, który ma bardzo dobrą passę w tym tygodniu. Najpierw pojawiła się pozytywna decyzja agencji Fitch, a wczoraj dobre dane z polskiej gospodarki, potwierdzające siłę konsumpcji w Polsce. Nasza rodzima waluta zyskuje do wszystkich walut G10, o czym więcej pisaliśmy w wczorajszym komentarzu. Najmniej do dolara amerykańskiego, co jest jednak związane bardziej z ogólnym sentymentem na rynku. Amerykańska waluta charakteryzuje się relatywną siłą mimo, że Fed może nie podnieść stopy funduszy federalnej w tym roku, ale ze względu na oczekiwania na mocniejsze luzowanie polityki pieniężnej ze strony innych głównych banków centralnych, EBC, Banku Anglii czy chociażby Banku Japonii, dolar zyskuje.

Procentowa zmiana wartości walut krajów z G10 do PLN od początku tygodnia

Źródło: Bloomberg

Bartosz Zawadzki

Szef Działu Analiz

Dolar nowozelandzki pod presją sprzedających

lipiec 20, 2016 09:45

Dolar nowozelandzki po ostatnich działaniach Banku Centralnego zaczął tracić, a wyprzedaż trwa do dnia dzisiejszego. RBNZ martwi się o rynek mieszkaniowy, zatem wprowadza coraz większą ilość mechanizmów mających zabezpieczyć dany rynek przed spadkiem cen. Prowadzone działania mają na celu również umożliwienie dokonania następnej obniżki stóp procentowych w przyszłości, co rynek już to zaczął wyceniać.

Przez ostatni tydzień krzywa Overnight Index Swap (linia żółta) obniżyła się o kilka punktów bazowych (linia zielona). Oznacza to, że rynek w przyszłości spodziewa się coraz niższych stóp procentowych, a tym samym przełożyło się to na spadek wartości dolara nowozelandzkiego względem dolara amerykańskiego.

Natomiast na wykresie pary walutowej NZD/USD analiza techniczna w dalszym ciągu wskazuje na trend wzrostowy. Notowania spadły do strefy popytu 0.696-0.703. Jednak warunki fundamentalne i sentyment bardziej przemawiają za dalszymi spadkami.

Mateusz Groszek

Analityk Rynków Finansowych

Komentarz walutowy z 20.07.2016 Marcin Lipka Analityk Cinkciarz.pl

Komentarz walutowy z 20.07.2016 Marcin Lipka Analityk Cinkciarz.pl

Wirtualny spacer 3D w Home Brokerze

Decydując się na zakup mieszkania nie możemy zapomnieć o szczegółach inwestycji – lokalizacja, powierzchnia, rozmieszczenie pomieszczeń czy okolica, w której mieszkanie się znajduje. Chcąc obejrzeć wybrane mieszkanie, musimy zagospodarować wolny czas, aby dojechać do kilku czy kilkunastu lokalizacji i zobaczyć je na „własne oczy”. Home Broker SA – lider rynku nieruchomościowego – wychodząc naprzeciw oczekiwaniom swoich Klientów, nawiązał współpracę z firmą Wnętrza 3D, która umożliwi Klientowi odbycie wirtualnego spaceru po wybranej nieruchomości. Home Broker SA, jako pierwszy ogólnopolski pośrednik na rynku nieruchomościowym, daje Klientowi innowacyjne narzędzie – Klient bez wychodzenia z domu, z dowolnego miejsca na świecie, będzie mógł zapoznać się z rzeczywistym wyglądem wymarzonego mieszkania czy domu.

Zakup wymarzonej nieruchomości to decyzja, na którą składa się wiele czynników – wygląd, rozmieszczenie pomieszczeń, metraż oraz dodatkowe udogodnienia takie jak balkon czy garaż. Odbycie wirtualnego spaceru po nieruchomościach, które dostępne są na stronie internetowej Home Broker SA umożliwi Klientowi „przeniesienie” się do realnych wnętrz wybranej inwestycji. Realistyczny obraz, niezwykła funkcjonalność i intuicyjna nawigacja to tylko kilka możliwości, jakie daje wprowadzenie nowego rozwiązania na stronę internetową Home Broker SA. Wyobraź sobie, że możesz poruszać się po wymarzonym wnętrzu bez wychodzenia z domu.

Zakup wymarzonej nieruchomości to decyzja, na którą składa się wiele czynników – wygląd, rozmieszczenie pomieszczeń, metraż oraz dodatkowe udogodnienia takie jak balkon czy garaż. Odbycie wirtualnego spaceru po nieruchomościach, które dostępne są na stronie internetowej Home Broker SA umożliwi Klientowi „przeniesienie” się do realnych wnętrz wybranej inwestycji. Realistyczny obraz, niezwykła funkcjonalność i intuicyjna nawigacja to tylko kilka możliwości, jakie daje wprowadzenie nowego rozwiązania na stronę internetową Home Broker SA. Wyobraź sobie, że możesz poruszać się po wymarzonym wnętrzu bez wychodzenia z domu.

– Jesteśmy pierwszym ogólnopolskim pośrednikiem na rynku nieruchomości, który daje Klientowi możliwość zapoznania się ze szczegółowym wyglądem mieszkania bez wychodzenia z domu. Czas, który Klienci poświęcali na osobiste oglądanie wybranych nieruchomości może zostać inaczej zagospodarowany. Wystarczy mieć przed sobą komputer, tablet czy telefon i z dowolnego miejsca na świecie możemy zapoznać się ze standardem wykończenia mieszkania czy domu i „przejść” się po nieruchomości. Home Broker SA jest liderem na rynku pośrednictwa nieruchomości. Jesteśmy zawsze o krok przed konkurencją, a nowe możliwości, które dostarczamy naszym Klientom utwierdzają nas w przekonaniu, że to co robimy jest pozytywnie odbierane na rynku – mówi Jakub Strzelczyk, dyrektor marketingu Home Broker SA.

Wirtualny spacer jest idealnym rozwiązaniem dla Klientów, którzy chcą szybko sprzedać nieruchomość – wizualizacja 3D podkreśla wartości nieruchomości i jej walory. Rozwiązanie to idealne jest również dla Klientów, którzy mieszkanie chcą kupić, ponieważ bez wychodzenia z domu mogą zapoznać się ze szczegółami wybranej inwestycji. Pierwsze wizualizacje dostępne są już na stronie internetowej www.homebroker.pl (przykładowa realizacja: www.homebroker.pl/oferta/undefined/394950). Wirtualny spacer będzie dotyczył wszystkich nieruchomości z rynku wtórnego, które dostępne są w ofercie Home Broker SA.

7 nowych partnerów Deloitte w Działach Audytu, Konsultingu, Doradztwa Podatkowego

Firma doradcza Deloitte ubiegły rok finansowy zakończyła bardzo dobrym wynikiem, co zaowocowało, m.in. awansami w jej wewnętrznych strukturach. Od czerwca do grona partnerów Deloitte awansowało aż siedmioro doświadczonych specjalistów. W Dziale Doradztwa Podatkowego są to Ewa Grzejszczyk i Robert Nowak, w Dziale Konsultingu Magdalena Jończak, Radosław Kubaś, Przemysław Szczygielski i Paweł Kwiatkowski, w Dziale Audytu Paweł Nowosadko.

Firma doradcza Deloitte ubiegły rok finansowy zakończyła bardzo dobrym wynikiem, co zaowocowało, m.in. awansami w jej wewnętrznych strukturach. Od czerwca do grona partnerów Deloitte awansowało aż siedmioro doświadczonych specjalistów. W Dziale Doradztwa Podatkowego są to Ewa Grzejszczyk i Robert Nowak, w Dziale Konsultingu Magdalena Jończak, Radosław Kubaś, Przemysław Szczygielski i Paweł Kwiatkowski, w Dziale Audytu Paweł Nowosadko.

„Deloitte dynamicznie się rozwija, stąd tak duża liczba nowych partnerów. Doceniamy kompetencje naszych długoletnich pracowników, którzy w swoich dziedzinach stali się ekspertami. Dlatego jestem niezwykle szczęśliwy, że nasi koledzy, z którymi mamy przyjemność pracować od wielu lat, na nowych stanowiskach będą mogli jeszcze skuteczniej i efektywniej dzielić się z klientami swoją wiedzą i doświadczeniem” – mówi Marek Metrycki, Partner Zarządzający Deloitte.

Ewa Grzejszczyk, która została Partnerem w Dziale Doradztwa Podatkowego jest prawnikiem i licencjonowanym doradcą podatkowym z ponad jedenastoletnim doświadczeniem. Specjalizuje się w projektach z zakresu M&A, międzynarodowych problemach podatkowych, szczególnie w strukturyzacji podatkowej przejęć. Kierowała pracami w zakresie badania podatkowego due diligence oraz strukturyzacji przy największych transakcjach w Polsce i Europie Środkowej.

W tym samym Dziale nowym partnerem został również Robert Nowak. Posiada on tytuł MBA. Od 2002 roku w Deloitte pracuje w zespole świadczącym usługi dla firm z różnych sektorów, w tym z sektora TMT. Specjalizuje się w doradztwie firmom z zakresu CIT.

W Dziale Konsultingu jest czworo nowych partnerów: Magdalena Jończak, Radosław Kubaś, Przemysław Szczygielski i Paweł Kwiatkowski.

Magdalena Jończak zarządza działem doradztwa strategicznego dla branży dóbr konsumenckich i przemysłowych. Ma ponad dwie dekady doświadczeń zarówno w konsultingu jak i biznesie. Jej specjalizacją są strategie rentownego wzrostu, zarządzanie cenami i marżami oraz podnoszenie efektywności działań marketingowych i sprzedażowych.

Magda uzyskała dyplom z wyróżnieniem w dziedzinach zarządzania strategicznego, marketingu i handlu zagranicznego oraz ekonomii Uniwersytetu Wrocławskiego. Posiada dyplom magistra psychologii Uniwersytetu SWPS. Jest członkiem stowarzyszeń branżowych: ACCA, APICS, PPS oraz CSCP.

Radosław Kubaś od ponad dwunastu lat doradza klientom z sektora publicznego. Zajmuje się rewitalizacją i planowaniem miast oraz optymalizacją funkcjonowania instytucji publicznych. Specjalizuje się w zintegrowanych inwestycjach terytorialnych i pozyskiwaniu inwestycji bezpośrednich.

Przemysław Szczygielski specjalizuje się w zastosowaniach metod ilościowych oraz inżynierii finansowej w rozwoju modeli oceny ryzyka rynkowego, kredytowego i operacyjnego. Brał udział w wielu projektach związanych z estymacją i walidacją parametrów PD, LGD i EAD realizowanych dla polskich i zagranicznych banków. Zajmuje się również tworzeniem modeli wyceny oraz wyceną instrumentów finansowych.

Paweł Kwiatkowski jest odpowiedzialny za rozwój platformy Finevare. Specjalizuje się w zarządzaniu ryzykiem oraz wdrażaniu standardów IFRS w sektorze finansowym. Paweł dołączył do Deloitte w roku 2003. Prowadził ponad 30 projektów wdrożenia rachunkowości instrumentów finansowych zgodnie z IFRS w kilkunastu krajach Europy oraz w Azji, przez co zyskał bogate doświadczenie w obszarze praktyk regulacyjnych oraz wdrożeń systemów IT.

Nowy Partner w Dziale Audytu Deloitte Paweł Nowosadko jest biegłym rewidentem, który posiada 16-letnie doświadczenie zawodowe, posiada również Dyplom Biegłego Księgowego Stowarzyszenia Biegłych Rewidentów w Wielkiej Brytanii (FCCA). Specjalizuje się w usługach audytu dla podmiotów z sektora finansowego, a w ostatnich latach rozwijał w Deloitte usługi doradcze z obszaru finansowo-księgowego, zarządzania ryzykiem, wymogów regulacyjnych oraz praktycznych aspektów zastosowania standardów MSSF dla klientów z polskiego rynku, jak i międzynarodowych instytucji finansowych.

Rząd ma wybór – obietnice wyborcze albo rating

Fitch nie zmienił Polsce ratingu, nie zmienił również perspektywy, co zostało pozytywnie odebrane przez rynki. – Jeżeli patrzymy na decyzje agencji, to punktem wyjścia powinna być argumentacja przy ostatniej ocenie. Warto zwrócić uwagę, że od stycznie nic w tej materii się nie zmieniło. Już w styczniu mieliśmy decyzje w obszarze 500+, jednak od tego czasu nie było wiążących decyzji w sprawie wieku emerytalnego czy konwersji kredytów walutowych – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień. Co będzie brane pod uwagę przy następnej ocenie? Jakie elementy mogą być kluczowe? Więcej w materiale wideo.

Prof. S. Gomułka: powrót do wzrostu cen w przyszłym roku jest możliwy, ale nie pewny

Założenia budżetu na 2017 rok przewidują średnioroczną inflację na poziomie 1,3 proc. Także najnowszy Raport o inflacji NBP zakłada z 50-proc. prawdopodobieństwem wzrost cen w przedziale 0,3–2,2 proc. Oznaczałoby to koniec trzyletniego okresu deflacji, która rozpoczęła się w połowie 2014 roku. Zdaniem prof. Stanisława Gomułki założenia ministra finansów i banku centralnego są realne, ale mogą się również okazać wygórowane.

– Jedynym poważnym zagrożeniem dla inflacji w tej chwili jest silne osłabienie złotego – ocenia w rozmowie z agencją informacyjną Newseria Inwestor prof. Stanisław Gomułka, główny ekonomista Business Centre Club. – W kraju presja na ceny jest bardzo umiarkowana, ona się z czasem pojawi, dlatego że jest już bardzo niskie bezrobocie i prawdopodobnie płace zaczną rosnąć, ale w ostatnich kilku latach wzrost płac był bardzo niewielki i upłynie jakiś czas, może nawet rok, zanim pojawi się wyraźna presja płacowa.

Bezrobocie w czerwcu według danych Ministerstwa Rodziny, Pracy i Polityki Społecznej wyniosło 8,8 proc. Oznacza to wyrównanie najniższego w tym stuleciu poziomu z października 2008 r. W czerwcu przeciętne miesięczne wynagrodzenie w przedsiębiorstwach wzrosło o 5,3 proc. rok do roku do 4252 zł brutto. W pierwszym półroczu 2016 r. wzrost wyniósł 4 proc., natomiast przez okres objęty deflacją miesięczne płace zwiększały się o 2,5–4,9 proc. w ujęciu rocznym.

– Można rzeczywiście uważać, że ocena dokonana przez Radę Polityki Pieniężnej jest poprawna. Nie jestem pewien, co będzie w roku przyszłym. Mamy założenie budżetowe ministra finansów, które mówi o wzroście cen średnio 1,3 proc. w przyszłym roku. Może się okazać to nawet wygórowana ocena – przestrzega prof. Gomułka. – Tendencja do bardzo umiarkowanej inflacji lib niskiej inflacji może dotyczyć także przyszłego roku, ale na razie i to założenie wydaje mi się realistyczne.

Z lipcowej projekcji inflacji NBP wynika, że w połowie jest prawdopodobne, że w przyszłym roku ceny wzrosną o 0,3–2,2 proc. Oznacza to możliwy powrót do zakresu wahań celu inflacyjnego (1,5–3,5 proc.). Wzrost PKB szacowany jest natomiast nieco niżej niż w poprzednim raporcie na 2,4–4,5 proc. Centralna ścieżka zakłada 1,3-proc. inflację i rozwój gospodarczy w tempie 3,5 proc. w 2017 r.

– Deflacja, taka, z jaką mieliśmy do czynienia w ostatnich latach, nie była problemem dla rozwoju gospodarczego przede wszystkim dlatego, że wynikała z silnego spadku cen energii, co było czynnikiem pobudzającym wzrost gospodarczy – tłumaczy główny ekonomista Business Centre Club. – Spadek cen żywności, który miał miejsce i który też wpływał na spadek ogólnego poziomu cen, również nie było czymś, co utrudnia rozwój gospodarczy. A z drugiej strony oczywiście pojawiło się silne obniżenie stóp procentowych, co zmniejszyło koszty obsługi długu przez przedsiębiorstwa i to też miało raczej wpływ pozytywny niż negatywny. Wydaje mi się, że jak dotąd bardzo umiarkowana deflacja miała raczej wpływ dodatni niż ujemny.

Prezes Fitch Polska: Polska gospodarka ma solidne fundamenty. Obawy budzą propozycje rozwiązań w sprawie kredytów walutowych

Stabilne fundamenty gospodarki, w tym wciąż wysoki wzrost PKB, oraz dobra mimo nowego podatku sytuacja sektora bankowego były głównym powodem utrzymania oceny wiarygodności kredytowej Polski przez agencję Fitch. Według Piotra Kowalskiego, prezesa jej polskiego oddziału, obecnie największe obawy analityków budzą propozycje uregulowania zadłużenia frankowiczów.

– Głównym powodem piątkowej decyzji były solidne fundamenty makroekonomiczne Polski, w tym przede wszystkim wysoki, w porównaniu z innymi krajami, wzrost PKB – tłumaczy w rozmowie z agencją informacyjną Newseria Inwestor Piotr Kowalski, prezes Fitch Polska. – Drugim pozytywem jest nadal silny sektor bankowy, który mimo nowego podatku wciąż jest zyskowny i bardzo dobrze skapitalizowany.

Pod koniec ubiegłego tygodnia agencja Fitch utrzymała rating wiarygodności kredytowej Polski na niezmienionym poziomie A minus z perspektywą stabilną. Decyzja ta nie była zaskoczeniem. Mimo styczniowej obniżki (do poziomu BBB+ z perspektywą negatywną) agencji Standard & Poor’s oraz majowej zmianie perspektywy przez Moody’s (A2/P-1) takiej oceny agencji Fitch oczekiwała większość ekonomistów i obserwatorów. Utrzymany przez nią rating jest siódmym poziomem w 22-stopniowej skali.

– Szacujemy, że w br. wzrost PKB Polski wyniesie 3,2 proc. a w przyszłym 3,3 proc., więc trochę mniej niż założyło Ministerstwo Finansów, które stwierdziło, że nasze prognozy są konserwatywne – wyjaśnia Kowalski. – Natomiast i tak jest to bardzo wysoki wzrost w porównaniu z innymi krajami, zwłaszcza dla gospodarki tej wielkości co Polska. W przyszłości oczekujemy, że PKB dalej będzie rosło. Jeśli jednak tempo okazałoby się wolniejsze, niż przewidujemy, nie byłoby to pozytywnym sygnałem dla perspektywy czy samego ratingu.

Obawy agencji, jak potwierdza Kowalski, budzą przedstawiane przez Kancelarię Prezydenta propozycje rozwiązań w sprawie kredytów walutowych. Według ostatniej propozycji powołanego przez prezydenta Andrzeja Dudę zespołu ekspertów możliwe byłoby wprowadzenie czterech wariantów tzw. kursu sprawiedliwego, po którym zadłużenie frankowiczów byłoby przeliczane na złote. Taki wariant – zdaniem doradców prezydenta – nie zagroziłoby krajowemu sektorowi bankowemu, chociaż w ciągu 30 lat jego koszt wyniósłby około 40 mld zł.

– Jeśli ta ciemna chmura, która cały czas wisi nad sektorem, czyli potencjalne rozwiązanie kwestii kredytów walutowych zostanie przyjęte, okaże się kosztowne i zagrozi stabilności sektora bankowego, to zostanie to, oczywiście, negatywnie ocenione z punktu widzenia wiarygodności Polski – ostrzega Kowalski.

Jego zdaniem istotną kwestią braną pod uwagę przez Fitch podczas oceny wiarygodności kredytowej kraju jest kwestia konsolidacji finansów publicznych. Najważniejsze parametry w tym zakresie to utrzymanie deficytu budżetowego na poziomie nie wyższym niż 3 proc. PKB oraz w średnim terminie jego zmniejszanie, które powinno doprowadzić do redukcji zadłużenia.

– Obecny poziom długu Polski jest mniej więcej podobny do grupy porównawczej i oczekujemy, że w najbliższych latach utrzyma się w okolicach 53 proc., więc tutaj nie ma wielkiego niepokoju – informuje Kowalski. – Nie oznacza to jednak, że można spocząć na laurach i się cieszyć. Należy dążyć do tego, by zadłużenie stopniowo spadało, co jest zgodne z medianą grupy porównawczej.

Na ewentualną obniżkę ratingu Polski w przyszłości – zdaniem prezesa Kowalskiego – mógłby wpłynąć wolniejszy od prognozowanego przez agencję wzrost PKB, niekorzystne rozwiązania kwestii związanej z kredytami walutowymi oraz ewentualne wprowadzenie w życie kosztownych propozycji, które zostały przedstawione podczas kampanii wyborczych bez wskazania źródeł finansowania.

Prócz rozwiązania problemu kredytów walutowych rządzący obecnie politycy obiecali obniżenie wieku uprawniającego do pobierania emerytury, znaczne zwiększenie kwoty wolnej od podatku, wprowadzenie nieodpłatnych leków dla osób najuboższych oraz comiesięcznych dopłat dla rodzin wychowujących dzieci w wysokości 500 zł. Dotychczas tylko ostatnia obietnica, w nieco zmodyfikowanym kształcie, została zrealizowana (program „Rodzina 500 plus”).

– Dobrym sygnałem byłby szybszy wzrost PKB oraz poprawienie pozycji w kontekście zadłużenia zagranicznego – twierdzi Kowalski. – W tym ostatnim zakresie Polska wciąż najbardziej odstaje od grupy porównawczej. Jeżeli udałoby się szybciej zmniejszać dług zagraniczny, to zostałoby to odebrane przez agencję bardzo pozytywne.

Ewentualna konwersja zadłużenia zagranicznego na wewnętrzne – zdaniem szefa Fitch Polska – nie miałaby jednak dużego wpływu na ocenę wiarygodności kredytowej Polski w przyszłości.

– Zadłużenie to zadłużenie i zawsze komuś te pieniądze trzeba oddać – przypomina Piotr Kowalski. – Oczywiście są zwolennicy podejścia Japonii, gdzie większość długów znajduje się w rękach obywateli w przeciwieństwie na przykład do Włoch, gdzie bardzo duży odsetek należy do zewnętrznych instytucji. Trzeba pamiętać jednak o tym, że w takim przypadku inwestorzy, przynajmniej część z nich, szybko mogą się pozbyć zadłużenia, co zwykle ma negatywne konsekwencje. W Polsce problemem jest niska stopa oszczędności, więc jest pytanie, czy w krótkim terminie można w ogóle zmienić strukturę długu. Szybko raczej na pewno nie da się tego zrobić. Można się zastanowić nad tym, czy w dłuższym terminie więcej długu nie powinno być w rękach obywateli, ale to proces długofalowy.

Zmiany w systemie bezpieczeństwa żywności. Ich skutki odczują konsumenci i eksporterzy

Aktualizacja 8:55

Ministerstwo Rolnictwa i Rozwoju Wsi proponuje połączenie kilku inspekcji odpowiedzialnych za bezpieczeństwo krajowej żywności w jedną instytucję. Jak podkreślają przedstawiciele Krajowej Izby Lekarsko-Weterynaryjnej, wdrożenie tej reformy może wprowadzić dwuletni chaos, na którym ucierpią konsumenci i rolnicy eksportujący żywność. Ich zdaniem system działa prawidłowo, a ewentualne zmiany powinny się opierać o Inspekcję Weterynaryjną.

– Naszym zdaniem ustawa dotycząca bezpieczeństwa żywności jest niepotrzebna i wprowadzi dwuletni chaos w systemie – ocenia w rozmowie z agencją informacyjną Newseria Biznes Witold Katner, rzecznik prasowy Krajowej Rady Lekarsko-Weterynaryjnej (KRL-W). – Obecne regulacje działają prawidłowo i w związku z tym nie ma sensu ich niszczyć. Dlatego uważamy, że nowy projekt ustawy jest bardzo złym pomysłem.

Proponowane przez resort rolnictwa połączenie dotyczy Inspekcji Weterynaryjnej, Inspekcji Ochrony Roślin i Nasiennictwa, Inspekcji Jakości Handlowej Artykułów Rolno-Spożywczych oraz (w części kompetencji) Państwowej Inspekcji Sanitarnej. Ustawa ma dotyczyć także działającej w ramach Urzędu Ochrony Konkurencji i Konsumentów Inspekcji Handlowej. Mają one być połączone w jedną Państwową Inspekcję Bezpieczeństwa Żywności. Proces integracji miałby przy tym potrwać co najmniej dwa lata.

– Mimo próśb przez kilka miesięcy nie zostaliśmy zaproszeni do rozmowy nad założeniami ustawy i w rezultacie powstała ona w zaciszu ministerialnych gabinetów. Gotowy projekt powieszono na stronach Centrum Legislacji. Uważamy, że w przedstawionej wersji stanowi on zagrożenie dla konsumentów oraz jest bardzo niebezpieczny dla eksportujących żywność przedsiębiorców z branży rolno-spożywczej – ocenia Katner.

Dwuletni chaos to efekt zamieszania organizacyjnego, jakie mogłoby wywołać przygotowywanie poszczególnych inspekcji do połączenia, z uwzględnieniem spraw kadrowych, majątkowych i zapewnienia ciągłości spraw merytorycznych. Katner dodaje, że według projektu resortu do wprowadzenia zmian konieczne będzie wydanie lub znowelizowanie ponad 100 różnych rozporządzeń dotyczących bezpieczeństwa żywności. Zmiany w dodatku muszą być uzgodnione z Komisją Europejską oraz państwami, do których Polska eksportuje żywność.

– Jeżeli niezbędne jest wprowadzenie reformy urzędowego systemu kontroli bezpieczeństwa żywności, zróbmy to w oparciu o Inspekcję Weterynaryjną, największą z instytucji odpowiedzialnych za bezpieczeństwo żywności w kraju – proponuje Katner. – Jest ona chwalona, co potwierdzają unijne audyty. Do niej można dołączać kolejne, mniej ważne inspekcje. Myślę, że na takiej bazie byłaby możliwa budowa stabilnej i skutecznej organizacji czuwającej nad bezpieczeństwem krajowej żywności.

Jak informuje Witold Katner, KRL-W przygotowała projekt własnej ustawy na bazie rozwiązań proponowanych w Sejmie poprzedniej kadencji, który zakłada powołanie Państwowej Inspekcji Weterynarii i Bezpieczeństwa Żywności.

– Naszym zdaniem, co potwierdzają wszystkie możliwe audyty, system funkcjonuje dobrze. Naszej opinii nie zmieniają nawet doniesienia medialne, które raz na jakiś czas pojawiają się w mediach i wszyscy się nimi ekscytują. Naszym zdaniem to jest tylko dowód na to, że ten system funkcjonuje dobrze, ponieważ wyłapuje wszelkie nieprawidłowości i je likwiduje – mówi Witold Katner.