Na potrzeby raportu „Sektor budowlany w Polsce, II połowa 2015”, firma PMR przeprowadziła dziewiętnastą edycję badania wśród największych polskich firm budowlanych. Podobnie jak w przypadku wcześniejszych edycji, głównym celem badania było zebranie informacji na temat aktualnej sytuacji polskiego sektora budowlanego, perspektyw rozwoju tego rynku oraz jego poszczególnych segmentów.

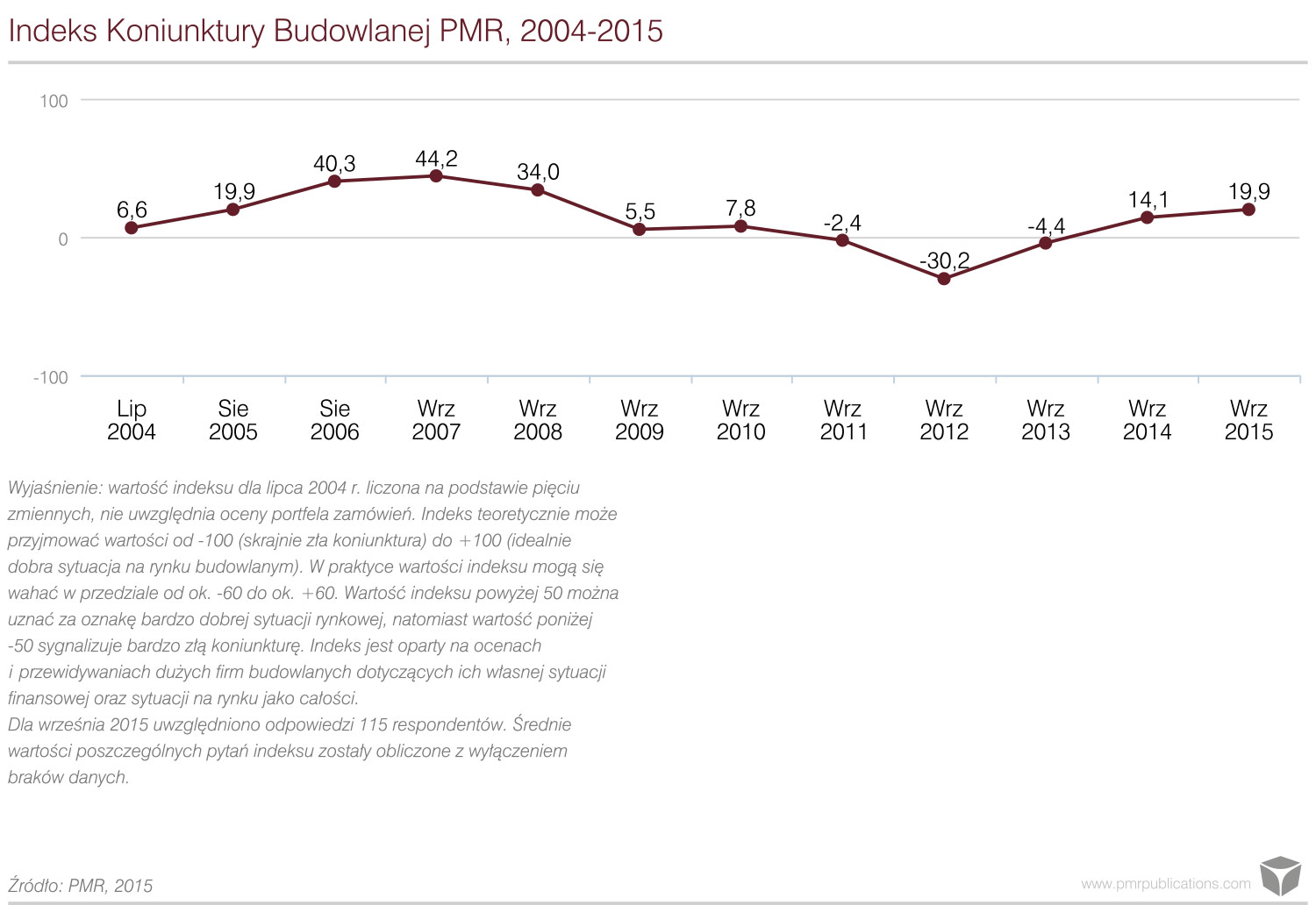

Indeks Koniunktury Budowlanej PMR to sumaryczny wskaźnik obrazujący poziom koniunktury w polskiej branży budowlanej. Powstaje on w oparciu o trzy pytania dotyczące ogólnej sytuacji w branży, a także na podstawie ocen firm dotyczących własnej kondycji finansowej i portfela zamówień.

W tegorocznej edycji badania, Indeks Koniunktury Budowlanej PMR osiągnął wartość 19,9 pkt., co oznacza wzrost wartości indeksu o 5,8 pkt w porównaniu do analogicznego okresu w roku ubiegłym. Mamy wiec do czynienia z utrzymaniem się korzystnej tendencji – po trudnych dla branży latach 2012-2013, wartość indeksu już drugi raz z rzędu osiągnęła wartości dodatnie a firmy spodziewają się dalszych wzrostów rynku, choć nie tak dynamicznych jak w latach 2006-2008.

Tempo rozwoju budownictwa w 2015 r. będzie tylko nieznacznie wyższe w stosunku do roku 2014 i wyniesie ok. 6%. Jest to prognoza niższa o 3 p.p. wobec oczekiwań PMR z początku 2015 r. PMR ocenia, że na wynik w roku 2015 kluczowy wpływ będą miały wyższe wzrosty budownictwa w II półroczu.

Przewidywania na rok 2016 są już bardziej optymistyczne – wzrost wynieść może 8%, a wartość produkcji sięgnie ok. 101 mld zł, a więc jeszcze poniżej rekordowego poziomu z 2011 r. Natomiast dzięki wzrostowi w 2017 r. wartość produkcji budowlanej firm, zatrudniających powyżej 9 pracowników powinna przekroczyć wreszcie poziom z 2011 r., na co największy wpływ będą miały licznie realizowane duże kontrakty drogowe. Niewielki wzrost powinien mieć jeszcze miejsce w 2018 r., natomiast od 2019 r. rozpocząć się może okres jednocyfrowej korekty na rynku budowlanym.

Co ważne, brak silnego bodźca inwestycyjnego, jakim kilka lat temu było Euro 2012, spowoduje bardziej równomierne rozłożone inwestycji w czasie, dlatego w nadchodzącym okresie PMR nie oczekuje gwałtownych zrywów inwestycyjnych, a potem dwucyfrowych spadków, a raczej stabilnej dawki nowych projektów aż do roku 2022.

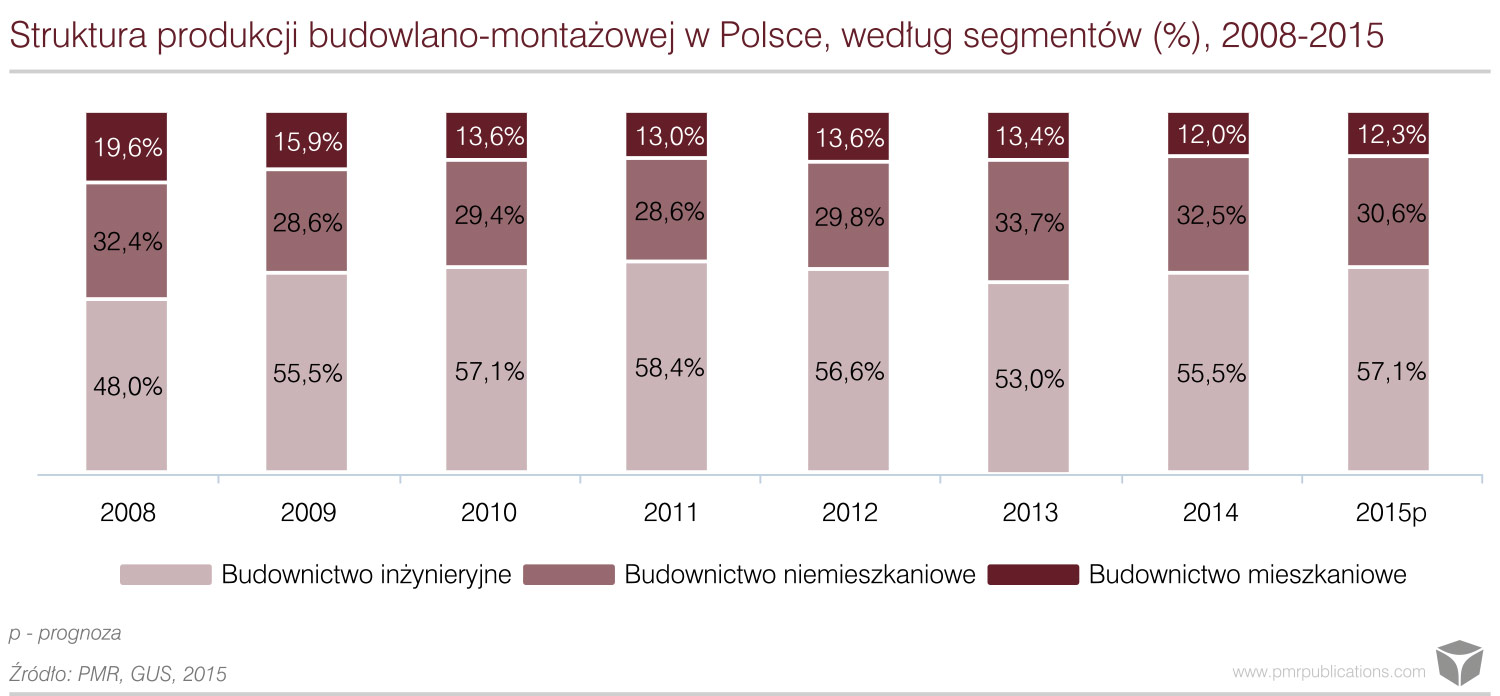

W podziale według rodzajów obiektów budowlanych zdecydowanie największym segmentem rynku pozostanie budownictwo inżynieryjne. Po wzroście w 2014 roku odpowiadało ono za ponad 55% wartości robót budowlanych. W 2015 r. udział segmentu inżynieryjnego powinien wzrosnąć do poziomu 57%, głównie kosztem budownictwa niemieszkaniowego.

Niniejsza informacja prasowa została przygotowana na podstawie danych zawartych w najnowszym raporcie firmy PMR pt. Sektor budowlany w Polsce, II połowa 2015.

Autor raportu: Bartłomiej Sosna