Powolne lądowanie Chin. Zamiast spowalniać globalną gospodarkę, Chiny eksportują – deflację, przynosząc innym pewną ulgę w inflacji.

- Chiny nadal eksportują przede wszystkim deflację, ponieważ w ich sektorze wytwórczym utrzymuje się nadwyżka mocy produkcyjnych. Wepchnęło to chińskie firmy w cykl deflacji cen eksportowych i od czerwca obniżyło inflację r/r w USA i strefie euro średnio o -1pp. Podsumowując: deflacja w Chinach – powód do niepokoju w kraju, przynosi pewną ulgę gospodarko rozwiniętym.

- Chiński konsument – to na nim skupione jest publiczne wsparcie, ale odbudowa pewności konsumenckiej zajmie trochę czasu. Do końca roku prawdopodobne jest podjęcie dalszych działań i przeznaczenie środków w celu stymulowania zatrudnienia (spodziewać się można np. obniżki stawek dla przedsiębiorstw, zwłaszcza dla MŚP). Rozdawanie gotówki lub obniżki stawek VAT nie były jak dotąd opcjami preferowanymi, ale są prawdopodobne.

- Pomimo ostatnich środków łagodzących, polityka pieniężna jest nadal zbyt restrykcyjna. Niedawne cięcia oprocentowania istniejących kredytów i depozytów mogą uwolnić około +0,3 punktu procentowego wzrostu dzięki dodatkowym wydatkom konsumenckim, ale negatywny impuls kredytowy kosztuje -0,8 punktu procentowego pod względem wzrostu PKB w skali rocznej. W związku z tym Allianz Trade spodziewa się jeszcze dwóch szeroko zakrojonych obniżek stóp procentowych (w tym RRR depozytów walutowych) przed końcem roku.

- Rynek mieszkaniowy powinien ustabilizować się na niskich poziomach, w lepszej kondycji budownictwo infrastrukturalne. Można oczekiwać, że dalsze środki łagodzące regulacje pozwolą nabywcom kupującym kolejne mieszkanie/dom stać się nabywcami tych nowobudowanych w największych miastach. Wraz z dalszymi obniżkami stóp procentowych i zmniejszeniem minimalnych wskaźników środków własnych dla nabywców pierwszego i drugiego domu, powinno to pomóc zmniejszyć nadmiar mieszkań i zwiększyć zaufanie. Jeśli chodzi o infrastrukturę, oczekiwać można, że kwota zaplanowana na cały rok zostanie w pełni wykorzystane już do końca września, należy więc ogłosić dodatkowe wydatki, aby uniknąć klifu fiskalnego (gwałtownej redukcji wydatków – deficytu budżetowego) w IV kwartale.

- Chociaż aktywność gospodarcza i rynki kapitałowe prawdopodobnie osiągnęły dno, Allianz Trade spodziewa się powolnego wzrostu w związku z długotrwałymi dostosowaniami strukturalnymi. Obniżamy naszą prognozę wzrostu PKB Chin do +5,3% w 2023 roku. Główne gospodarki od czasu pandemii zmniejszyły swoją zależność od chińskiego konsumenta (Polska – bez zmian).

Zamiast spowalniać globalną gospodarkę, Chiny eksportują deflację. Ceny konsumpcyjne i producentów znajdują się w trendzie deflacyjnym od początku 2023 roku. Indeks cen producentów w Chinach spadł w lipcu o -4,4% r/r, podczas gdy inflacja stała się ujemna po raz pierwszy od początku 2021 roku. Oczekujemy, że inflacja w Chinach wyniesie średnio +0,4% w 2023 r. i +1,7% w 2024 r. Chociaż wydarzenia te mogą być powodem do niepokoju w kraju, przynoszą pewną ulgę gospodarkom rozwiniętym. W przypadku Chin stwierdzamy, że w ujęciu r/r spadek PPI o -1 punkt procentowy powoduje spadek cen eksportowych o -0,9 punktu procentowego dwa miesiące później. Spadek cen eksportowych o -1 punkt procentowy spowalnia inflację w USA i strefie euro o -0,2 punktu procentowego w tym samym miesiącu. W związku z tym Chiny nadal będą miały negatywny wpływ na inflację w USA i strefie euro. Od czerwca odjęły one średnio około -1 punktu procentowego od inflacji r/r w porównaniu ze szczytowym poziomem +3 punktów procentowych w połowie 2022 r. (wykres poniżej).

Średni wpływ chińskich cen eksportowych na inflację w USA i strefie euro, pp

Źródła: Źródła krajowe, Refinitiv, Allianz Research

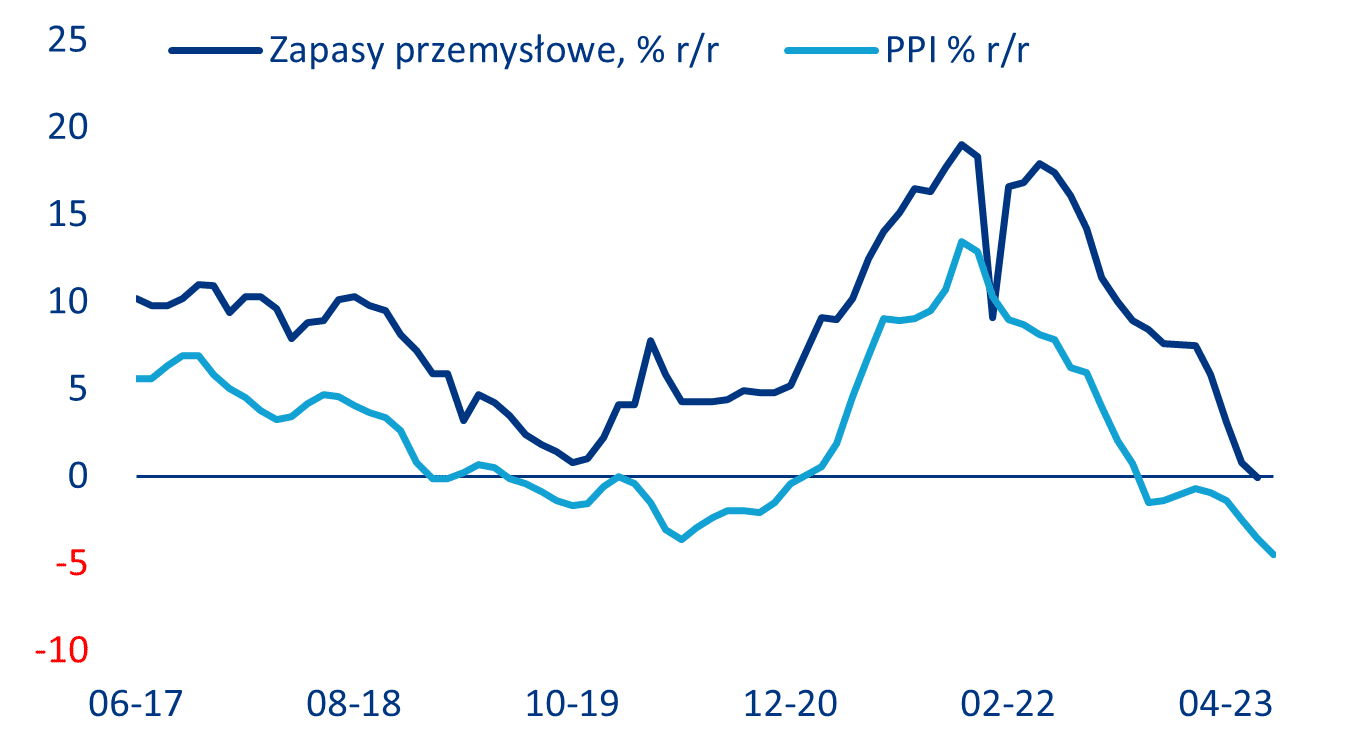

Mając za sobą masowy proces pozbywania się zapasów w sektorze wytwórczym, Allianz Trade spodziewa się (umiarkowanego) wzrostu produkcji i nowych zamówień jesienią. Nadwyżki mocy produkcyjnych w sektorze wytwórczym są obecnie redukowane (wykres poniżej), ale uważamy, że konieczne jest dalsze dostosowanie (kolejny wykres). Ponadto, perspektywy dla popytu zewnętrznego ulegają mniejszemu pogorszeniu, ponieważ wzrost płac realnych w gospodarkach rozwiniętych staje się dodatni. Jednak niskie perspektywy inwestycyjne za granicą będą nadal miały wpływ na popyt na towary przemysłowe. W związku z tym absorpcja nadwyżki chińskich mocy produkcyjnych zajmie trochę czasu.

Zapasy przemysłowe a PPI (wskaźnik cen producentów), r/r

Źródła: Źródła krajowe, Bloomberg, Allianz Research

Nadwyżka mocy produkcyjnych w sektorze wytwórczym[1]

Źródła: Oficjalne źródła, Refinitiv, Allianz Research

Źródła: Oficjalne źródła, Refinitiv, Allianz Research

Chiński konsument jest w centrum niedawno ogłoszonych publicznych środków wsparcia, które powinny zaradzić kryzysowi zaufania, ale nie całkowicie go rozwiązać. Perspektywy zatrudnienia są najgorsze od początku 2023 r., a co piąty młody człowiek jest bezrobotny, ponieważ kluczowe sektory, takie jak IT, nieruchomości i finanse, zmniejszają swoje potrzeby. Rynek nieruchomości został dotknięty realnymi stopami procentowymi na poziomie bliskim 5%, co ograniczyło perspektywy dla nowych nabywców, ale także utrzymało wysoki koszt obsługi kredytu dla obecnych nabywców. W rezultacie ostatnie środki (wsparcia rynku) ogłoszone przez władze koncentrują się na konsumpcji, budownictwie mieszkaniowym i finansowaniu, choć są one stopniowe i dalekie od fiskalnych bazook obserwowanych w ostatnich latach. Powinny one zapobiec dalszemu pogarszaniu się aktywności gospodarczej, ale nie spowodują solidnego i długotrwałego odbicia wzrostu. W związku z tym zakładamy, że prawdopodobne jest ogłoszonie kolejnych środków wsparcia ukierunkowanych na stymulowanie wzrostu zatrudnienia. Niektóre z nich mogą przybrać formę obniżek stóp procentowych dla przedsiębiorstw, zwłaszcza dla MŚP. Rozdawnictwo gotówki nie jest obecnie preferowaną opcją, ale biorąc pod uwagę wzrost presji deflacyjnej i słabe jednak perspektywy odbicia konsumpcji, może ono zostać wdrożone na przełomie roku, jeśli dane pozostaną poniżej oczekiwań. Chińskie władze nadal chcą osiągnąć wzrostu na poziomie „około 5%”, podczas gdy wzrost w pierwszej połowie roku wynosi 4,3%.

Analiza 50 najczęściej używanych fraz w obecnych planach chińskich władz – konsumpcja na czele

Źródła: oficjalne dokumenty, Allianz Research

Władze podjęły stosunkowo szybkie działania w celu przeciwdziałaniu załamaniu na rynku mieszkaniowym łagodząc kolejne regulacje, aby umożliwić nabywcom kupującym kolejne mieszkanie/dom łatwiejszy zakup (dotychczas dla nich trudnodostępnych) nowobudowanych domów i mieszkań pierwszej kategorii, zmniejszając nadwyżkę niesprzedanych mieszkań. Dobrą wiadomością jest fakt, że większa liczba dużych miast może jeszcze bardziej złagodzić wymogi dotyczące minimalnego wkładu własnego, poza oficjalną jego redukcją (dla pierwszego mieszkania do maks. 20%, w porównaniu do wcześniejszego średniego przedziału 20%-35% wartości mieszkania, a dla drugiego mieszkania do 30%, w porównaniu z uprzednim przedziałem wkładu własnego 30% do 70% wartości mieszkania). Perspektywy w sektorze mieszkaniowym pozostają jednak słabe. Inaczej w budownictwie infrastrukturalnym – ten sektor wspierać powinno przyspieszenie wydatków na infrastrukturę w związku z dyrektywami z początku sierpnia nakazującymi samorządom lokalnym pełne wykorzystanie rocznych kwot na obligacje specjalne do końca września. Emisja obligacji samorządowych wyraźnie więc wzrosła. Oczekujemy, że dodatkowe inwestycje infrastrukturalne zostaną ogłoszone już we wrześniu-październiku aby uniknąć klifu fiskalnego (gwałtownej redukcji deficytu budżetowego) i oczekiwać można, że samorządy lokalne zdołają wydać wszystkie wpływy z obligacji specjalnych. W puli środków pozostaje około 0,5% PKB z niewykorzystanych kwot na 2022 rok.

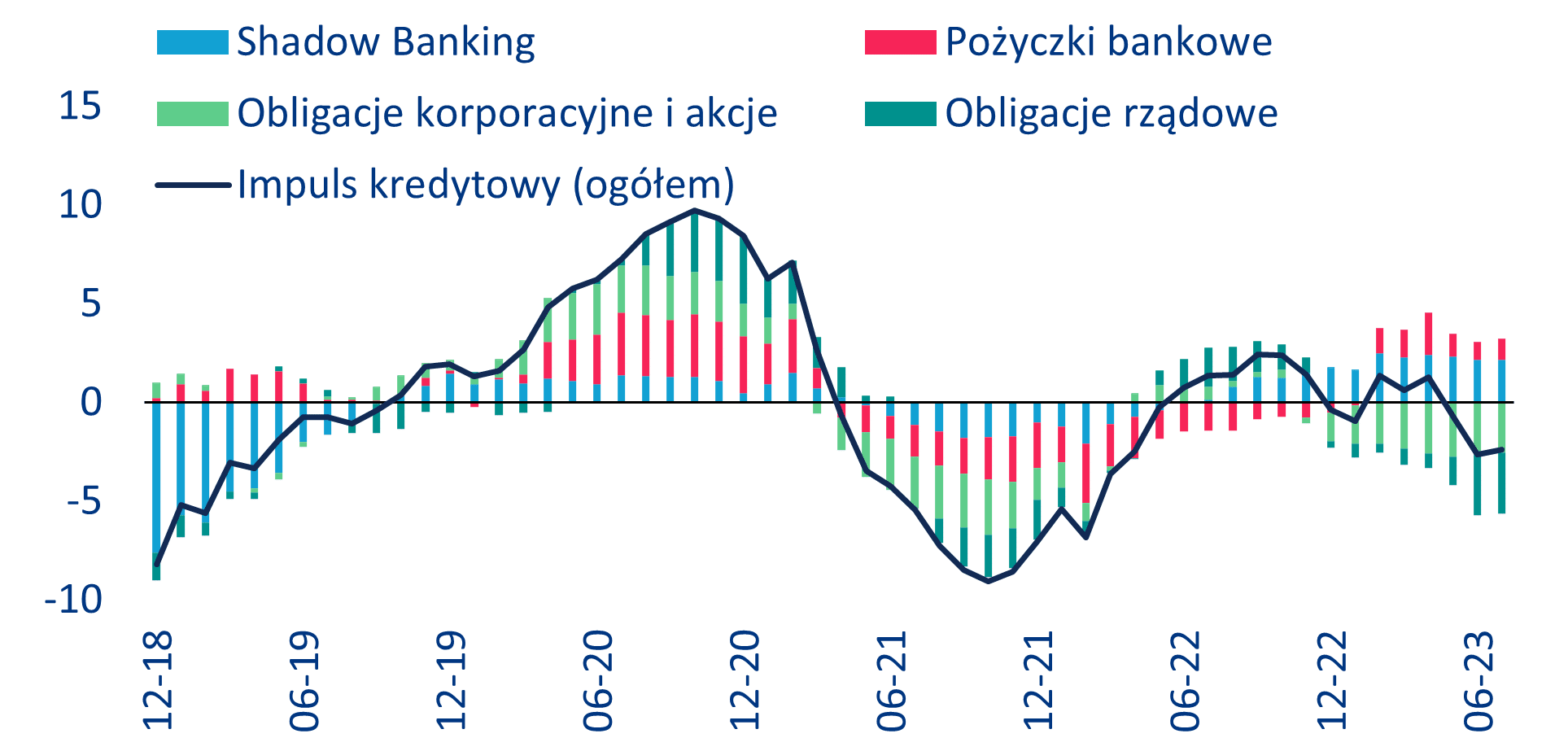

Nastawienie monetarne jest nadal dalekie od restrykcyjnego, z ujemnym wpływem netto na wzrost w wysokości -0,5 punktu procentowego. W czerwcu argumentowaliśmy, że dalsze cięcia stóp procentowych będą prawdopodobne w sierpniu. Bank Ludowy Chin (bank centralny Chińskiej Republiki Ludowej) obniżył jednoroczną średnioterminową linię kredytową o 15 pb, najwięcej od początku pandemii, co powinno wesprzeć ogólną płynność. Jednoroczna podstawowa stopa procentowa pożyczki (LPR) została obniżona tylko o 10 pb, co powinno wesprzeć akcję kredytową. W rzeczywistości impuls kredytowy nadal kosztuje -0,8 punktu procentowego pod względem rocznego wzrostu PKB, ponieważ od maja 2023 r. jest ujemny (wykres poniżej). Wszystkie narzędzia zostały wykorzystane: Pod koniec sierpnia bank centralny obniżył stopę FX RRR z 6% do 4%, próbując wesprzeć walutę. Ponadto banki państwowe będą mogły obniżyć oprocentowanie istniejących pożyczek, a także depozytów, co powinno uwolnić około +0,3 punktu procentowego wzrostu dzięki pobudzeniu wydatków konsumenckich.

Impuls kredytowy, % r/r

Źródła: Oficjalne źródła, Refinitiv, Allianz Research

Niepowodzenia gospodarcze wywierają presję na chińskie rynki kapitałowe. W wyniku rozczarowujących danych gospodarczych, niskiej inflacji i utrzymującej się podatności deweloperów mieszkaniowych na zagrożenia, rentowności chińskich obligacji skarbowych są jednymi z najniższych w ciągu ostatnich 20 lat, a 10-letnie obligacje są obecnie notowane poniżej 2,7%. Chociaż nie przewidujemy spadku rentowności poniżej 2,5% w tym roku, ryzyko spadków pozostaje. Przewidujemy odbicie rentowności do 3% w 2024 r., gdy inflacja zbliży się do 2%.

Środowisko relatywnie niskich rentowności również przyczynia się do presji na spadek wartości chińskiego juana (CNY), zwłaszcza że główne gospodarki, takie jak USA, szybko podniosły stopy procentowe w ciągu ostatnich 18 miesięcy. Oczekujemy, że CNY uniknie tego, co nazywamy progiem „kryzysu zaufania” (powyżej 7,32). Rzeczywiście, niższa wartość CNY może pomóc w zmniejszeniu nadwyżki mocy produkcyjnych w chińskim sektorze wytwórczym, ale zbyt silny (spadek) może zwiększyć obawy G7, że Chiny rozpoczną swego rodzaju wojnę walutową. W związku z tym uważamy, że władze będą chciały utrzymać CNY „wystarczająco nisko”, aby uniknąć głębszego kryzysu na rynku nieruchomości, zwłaszcza w kontekście problemów na rynku mieszkaniowym, ale „wystarczająco wysoko”, aby zapobiec nasileniu rywalizacji między USA a Chinami i zwiększeniu środków protekcjonistycznych. Co więcej, obniżki stopy FX RRR z 4% do 2% po cięciu o -2 punkty procentowe pod koniec sierpnia pozostają na stole w celu zwiększenia płynności walutowej, a także dalsze złagodzenie środków regulacyjnych w celu uzyskania dostępu do rynków kapitałowych, w szczególności rynku akcji po serii środków ogłoszonych w sierpniu (w tym obniżenie opłaty skarbowej od transakcji na papierach wartościowych). Nasze oczekiwania dotyczące dalszych emisji obligacji w IV kwartale w celu uniknięcia klifu fiskalnego również pozwolą CNY utrzymać się na poziomie około 7,2/USD do końca roku.

Ogólnie rzecz biorąc, Allianz Trade spodziewa się wzrostu PKB Chin na poziomie +5,3% w 2023 r. (rewizja o -0,5 punktu procentowego) i +4,7% w 2024 roku. W 2023 r. większość rewizji w dół wynika z niższego wzrostu konsumpcji prywatnej, niższego wzrostu inwestycji, a także wolniejszego wzrostu importu. Od czasu pandemii główne gospodarki zmniejszyły swoją zależność od chińskiego konsumenta. Patrząc na ewolucję średniego rocznego wkładu chińskiego importu we wzrost PKB, stwierdzamy, że więcej gospodarek (w szczególności Wietnam, Australia, Korea Południowa, RPA i Brazylia) zmniejszyło swoją średnią roczną zależność od popytu ze strony Chin, niż zwiekszyło (Polska – bez zmian, podobnie jak Włochy czy Francja)

Średni roczny wkład chińskiego importu we wzrost PKB, zmiana 2022 vs 2019, pp (20 największych rynków importowych dla Chin i wybranych rynków)

Źródła: ITC, Allianz Research

[1] Obliczony jako różnica prostych średnich subindeksu „zapasów zakupów” i subindeksu „ilości zakupów” z ankiet Caixin i NBS Manufacturing PMI.