Spodziewamy się, że Rezerwa Federalna przybierze podczas swojego posiedzenia w środę (13.12) ostrożny ton i odsunie przy tym rynkowe wyceny cięć amerykańskich stóp procentowych w 2024 r. Jastrzębie sygnały ze strony banku mogłyby zapewnić dolarowi wsparcie w drugiej połowie tygodnia.

Rynkowe oczekiwania dotyczące ścieżki stóp procentowych Fedu uległy znacznej zmianie od ostatniego oświadczenia FOMC w listopadzie, co jest związane z dalszym spadkiem inflacji w USA i wstępnymi oznakami ochłodzenia na rynku pracy. W kontraktach terminowych pierwsza obniżka jest obecnie wyceniana na maj (uprzednio lipiec), a suma cięć do końca 2024 r. na 110 pb. (względem 65 pb.). Ostatnie komunikaty przewodniczącego FOMC Jerome’a Powella pozostawały jednak dość jastrzębie i wydaje się, że rynkowe wyceny i retoryka Fedu są od siebie dość odległe. Ktoś będzie musiał ustąpić.

Wykres 1: Wyceniana zmiana stóp procentowych w USA do końca 2024 r. [pb.]

![1. Wyceniana zmiana stóp procentowych w USA do końca 2024 r. [pb.]](https://59625c82.delivery.rocketcdn.me/wp-content/uploads/2023/12/1.-Wyceniana-zmiana-stop-procentowych-w-USA-do-konca-2024-r.-pb.png) Źródło: Bloomberg Data: 11.12.2023

Źródło: Bloomberg Data: 11.12.2023

Rynek wycenia agresywne obniżki stóp w USA

Podczas swojego ostatniego przemówienia przed okresem ciszy przed posiedzeniem Powell nie tylko odsunął spekulacje o możliwości rozluźnienia polityki monetarnej w najbliższym czasie, ale też nie wykluczył dodatkowych podwyżek stóp procentowych. Zgodnie z jego słowami jest „zbyt wcześnie”, by stwierdzić, że Fed podniósł stopy do poziomu wystarczającego do pokonania inflacji. Według Powella nie nadszedł jeszcze czas na rozważanie, kiedy rozpocznie się proces łagodzenia polityki, do którego bank chce zmierzać „ostrożnie”. Rynki niemal zupełnie się tym nie przejęły, a kontrakty terminowe plasują oczekiwania wobec obniżek stóp procentowych Fedu w 2024 r. na bardzo wysokim poziomie.

Naszym zdaniem wspomniane wyceny rynkowe są zbyt agresywne, a entuzjazm inwestorów nadmierny. Pogląd ten opieramy na trzech głównych elementach:

- Amerykański rynek pracy pozostaje ciasny i wykazuje jak dotąd jedynie niewielkie oznaki ochłodzenia. Członkowie FOMC bez wątpienia będą ośmieleni ostatnim pogorszeniem sytuacji na rynku pracy, dotąd nie widać jednak, by ono postępowało. Wzrost zatrudnienia pozostaje na solidnym poziomie ok. 200 tys., liczba wakatów utrzymuje się znacznie powyżej przedpandemicznych poziomów, redukcja zatrudnienia spadła, a nowych deklaracji bezrobotnych jest wciąż mało – ich czterotygodniowa średnia krocząca utrzymuje się na poziomie ok. 220 tys.

Wykres 2: Liczba wakatów i dobrowolnych odejść z pracy w USA (2014 – 2023)

Źródło: LSEG Datastream Data: 11.12.2023

- Wydatki konsumenckie utrzymują się na bardzo dobrym poziomie. Cykl zacieśniania Rezerwy Federalnej nie jest jeszcze w pełni odzwierciedlony w danych makroekonomicznych ze względu na niską wrażliwość amerykańskiej gospodarki na wysokie stopy procentowe i znaczne opóźnienie w transmisji polityki. Szczególną uwagę zwracają wciąż wysokie wydatki konsumenckie. Będą musiały wykazać znacznie wyraźniejsze oznaki hamowania, aby Fed utwierdził się w przekonaniu o trwałości spadku inflacji do dwuprocentowego celu.

- Pokonanie ostatniej prostej w walce z inflacją zajmie trochę czasu – gospodarstwa domowe i firmy dostosowują się do inflacyjnego otoczenia, kolejno oczekując wyższych płac i ustalając wyższe ceny. Strajki pracownicze są wciąż częste, podobnie jak niedobory siły roboczej, co powinno wspierać wzrost płac i podtrzymywać inflację na podwyższonym poziomie.

Dot plot w centrum uwagi

Biorąc pod uwagę powyższe, spodziewamy się, że Fed wyśle w środę jastrzębie – względem rynkowych oczekiwań – komunikaty. Powell zaakcentuje zapewne cierpliwość i ponownie stwierdzi, że jest zbyt wcześnie na ogłoszenie wygranej w walce z inflacją, a także zwróci uwagę na to, że okres wzrostu poniżej trendu i ochłodzenie na rynku pracy są konieczne, by bank był pewny osiągnięcia wyznaczonego celu inflacyjnego. Prawdopodobnie powie również, że dalsze zacieśnianie polityki monetarnej jest możliwe, jeśli postęp w walce z inflacją zostanie zagrożony – rynki odbiorą to jednak raczej jako zastrzeżenie na marginesie, a nie formę forward guidance.

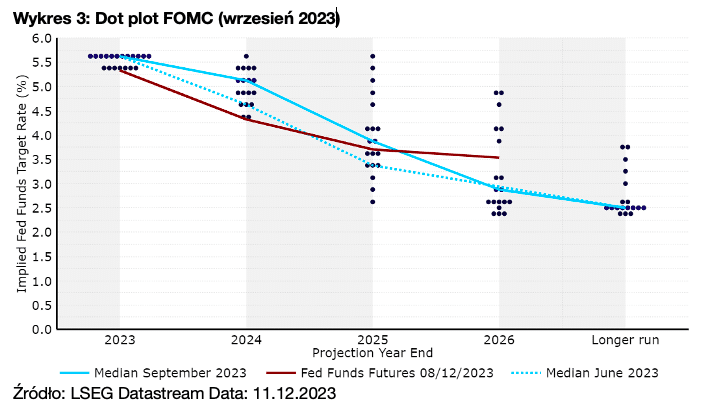

Najważniejszym aspektem komunikacji Fedu w tym tygodniu będzie naszym zdaniem jego dot plot, czyli oczekiwania dotyczące ścieżki stóp procentowych. We wrześniu, kiedy publikowany był po raz ostatni, projekcje na następne lata zostały zrewidowane w górę. Mediany na 2024 i 2025 r. wzrosły do odpowiednio 5,1% i 3,9%, co sugeruje jedynie niewielkie rozluźnienie polityki w ciągu kolejnych 12 miesięcy (obecnie stopy zawierają się w przedziale 5,25–5,50%).

Podejrzewamy, że uczestnicy rynku oczekują znacznej rewizji tych oczekiwań w dół, by zbliżyły się do wycen w kontraktach terminowych. Nie jesteśmy jednak pewni, czy Fed sprosta tym oczekiwaniom, a potencjalny spadek mediany na 2024 r. może być stosunkowo niewielki.

Wykres 3: Dot plot FOMC (wrzesień 2023)

Źródło: LSEG Datastream Data: 11.12.2023

Źródło: LSEG Datastream Data: 11.12.2023

Dolar z szansą na umocnienie

Rezerwa Federalna zapewne nie będzie chciała się zbytnio wychylać i na ostatnim w tym roku posiedzeniu powstrzyma się od działań mogących mocno poruszyć nastroje. Powell nie zmieni raczej istotnie retoryki względem tej prezentowanej na początku grudnia, podkreślając, że łagodzenie polityki nie jest jeszcze widoczne na horyzoncie. Jego jastrzębie komunikaty i dot plot, pokazujący najwyżej niewielką rewizję w dół względem września, mogłyby dać dolarowi w drugiej połowie tygodnia pewien impuls do wzrostu. Taki obrót spraw mógłby jednocześnie mieć negatywny wpływ na polską walutę.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (13.12) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.

Autor: Matthew Ryan, CFA – analityk Ebury