Wyniki Netflixa za I kwartał pod lupą: czy lider streamingu ponownie zaskoczy inwestorów solidnym raportem w obliczu napięć handlowych wywołanych przez cła nałożone przez Trumpa?

- Odporny, ale ostrożny: choć Netflix pozostaje stosunkowo odporny na bezpośrednie skutki ceł, inwestorzy powinni uważać na efekty pośrednie, zwłaszcza w kontekście możliwego wprowadzenia podatków od usług cyfrowych.

- Marże i reklamy w centrum uwagi: kluczowymi wskaźnikami pozostają marże operacyjne i przychody z reklam, szczególnie że spółka nie ujawnia już danych dotyczących wzrostu liczby subskrybentów.

- Długoterminowa narracja bez zmian: Pomimo krótkoterminowych zawirowań gospodarczych, ambitne długofalowe plany rozwoju Netflixa nadal prezentują się atrakcyjnie, co czyni firmę jednym z graczy wartych śledzenia.

– Inwestorzy przygotowują się na publikację wyników finansowych Netflixa za I kwartał w tym tygodniu, choć na rynku panuje niepewność. Sytuację dodatkowo komplikuje zamieszanie wokół kontrowersyjnych globalnych ceł nałożonych przez prezydenta Trumpa, które wywołały nerwowość i przestoje na Wall Street. W takim otoczeniu inwestorzy bacznie przyglądają się raportowi finansowemu Netflixa, zastanawiając się, czy spółka utrzyma ich zainteresowanie mocnymi wynikami, czy też pozostawi ich w oczekiwaniu na dalszy rozwój wydarzeń – komentuje Jacob Falkencrone, główny strateg inwestycyjny w Saxo.

Akcje Netflixa od dawna postrzegane są jako relatywnie odporne na większe zawirowania gospodarcze wywołane wzrostem ceł, a tegoroczne wyniki będą ponownym testem reputacji firmy.

Czego spodziewać się po wynikach finansowych Netflixa?

Według przewidywań analityków przychody Netflix za I kwartał 2025 roku wyniosą około 10,5 miliardów USD, co oznacza wzrost o 12% r/r, a skorygowany zysk na akcję (EPS) około 5,76 USD, co stanowi wzrost o około 8% r/r. Chociaż wzrost przychodów pozostaje solidny, inwestorzy powinni pamiętać, że jest on niższy niż w poprzednich kwartałach.

Marża operacyjna Netflixa, główny wskaźnik rentowności, również znajdzie się w centrum uwagi. Netflix prognozuje, że poziom około 28,2% – stabilnie w porównaniu z rokiem ubiegłym, ale wciąż imponująco w porównaniu ze standardami branżowymi. Czy Netflix zdoła utrzymać tak solidne marże na solidnym poziomie, czy też rosnące koszty i presja zewnętrzna wymuszą na firmie bardziej zachowawczą strategię?

Co dalej z subskrypcjami?

Co ciekawe, Netflix przestał podawać dane o liczbie subskrybentów. Przez lata to właśnie tempo przyrostu liczby użytkowników było kluczowym wskaźnikiem dla inwestorów, więc jego brak przypomina nagłe urwanie wątku w serialu. Teraz uwaga rynku będzie skupiać się na innych wskaźnikach efektywności, zwłaszcza na średnim przychodzie na użytkownika (ARM). Ostatnie podwyżki cen na kluczowych rynkach, takich jak USA i Wielka Brytania, sprawiają, że parametr ten będzie analizowany jeszcze dokładniej, aby ocenić lojalność klientów i siłę cenową platformy.

Komentarz zarządu: wersja reżyserska

Netflix przedstawił ambitne plany, zakładające marżę operacyjną na poziomie 29% za cały 2025 rok i wolne przepływy pieniężne w wysokości około 8 miliardów USD, co oznacza znaczący wzrost w porównaniu do 6,9 miliarda USD w 2024 roku. Inwestorzy będą uważnie nasłuchiwać wszelkich informacji ze strony kierownictwa dotyczących rewizji lub potwierdzenia tych ambitnych celów.

Choć tradycyjny wzrost liczby subskrybentów nie jest już raportowany, kluczowe czynniki stojące za wynikami Netflixa pozostają jasne: atrakcyjne treści, przemyślane korekty cen i rosnące znaczenie modeli subskrypcji z reklamami. Choć segment reklamowy Netflixa – wciąż odpowiada za około 3% całkowitych przychodów – może odegrać kluczową rolę w przyszłych strategiach wzrostu.

Narracja zarządu dotycząca przychodów z reklam będzie więc bacznie śledzona. W obliczu niestabilnej sytuacji gospodarczej, która może skłaniać firmy do ograniczania budżetów reklamowych, inwestorzy będą szczególnie wyczuleni na wszelkie informacje o kondycji rozwijającego się segmentu reklamowego Netflixa oraz jego odporności na trudniejsze warunki makroekonomiczne.

Czy Netflix może pozostać bezpieczny w kontekście globalnej wojny handlowej?

Unikalna pozycja Netflixa jako cyfrowej usługi opartej na subskrypcji częściowo chroni go przed skutkami taryf celnych. W przeciwieństwie do Apple czy Samsunga, Netflix nie wysyła fizycznych produktów przez granice, więc bezpośredni wpływ ceł jest dla niego mniejszym zagrożeniem.

Jednak inwestorzy nie powinni lekceważyć potencjalnych pośrednich ryzyk. Wzrastające zagrożenie podatkami od usług cyfrowych na rynkach międzynarodowych, zwłaszcza w Europie, gdzie kraje już nakładają na Netflixa podatki w wysokości od 2% do 5% lokalnych przychodów, może wywierać presję na marże firmy. Jeśli wojna handlowa doprowadzi do dalszych działań odwetowych w postaci nowych podatków, Netflix może odczuć negatywne skutki, szczególnie na kluczowych rynkach europejskich, które stanowią około jednej trzeciej całkowitych przychodów firm.

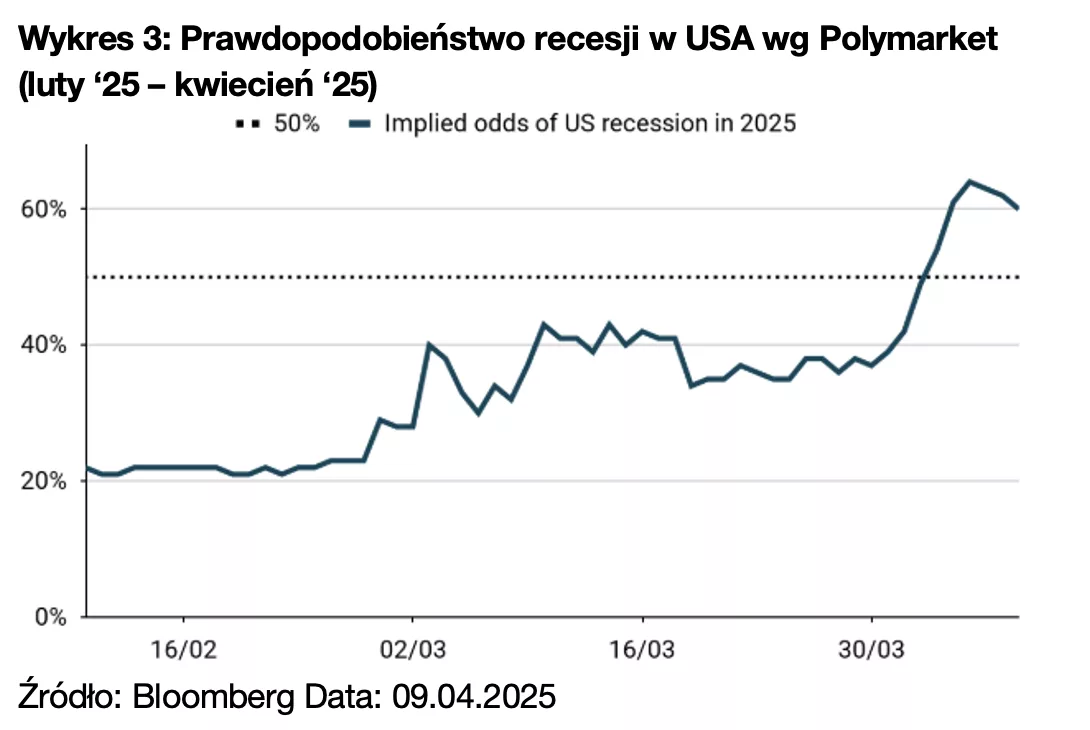

– Wyniki firm za I kwartał będą szczególnie uważnie obserwowane, ponieważ publikowane są w kontekście bardzo niestabilnej sytuacji gospodarczej. Analitycy znacząco obniżyli prognozy wzrostu zysków – z 11% na początku roku do zaledwie 6% obecnie, podkreślając pogłębiające się obawy gospodarcze na tle historycznych podwyżek ceł administracji Trumpa. Dlatego inwestorzy powinni uważnie śledzić raporty i prognozy spółek, które mierzą się z niespotykaną dotąd niepewnością, presją inflacyjną i pesymizmem konsumentów. W obliczu utrzymującej się niepewności makroekonomicznej, dywersyfikacja portfela staje się kluczową strategią ochrony kapitału. Warto rozważyć ekspozycję na defensywne sektory – jak ochrona zdrowia czy usługi komunalne – oferujące stabilność i przewidywalne przepływy pieniężne. Z kolei bardziej odważni gracze mogą selektywnie szukać okazji wśród przecenionych, ale fundamentalnie solidnych spółek – mówi Marcin Ciechoński, odpowiedzialny za rozwój Saxo Banku w Polsce.

Przewaga Netflixa: rozrywka jako bezpieczna przystań?

Historycznie rzecz biorąc, przystępna cenowo rozrywka dobrze radziła sobie w trudniejszych czasach gospodarczych. Podobnie jak Hollywood rozkwitło podczas Wielkiego Kryzysu, tak i dziś Netflix może zyskać, jeśli konsumenci zaczną ograniczać wydatki i rezygnować z droższych form spędzania wolnego czasu.

Można pomyśleć o Netflixie jak o pocieszających powtórkach serialu „Przyjaciele” w burzliwych czasach: niezawodnie dostarcza rozrywki, angażuje i trudno z niego zrezygnować – nawet gdy sytuacja finansowa staje się trudniejsza. Ponadto Netfilx pozostaje stosunkowo niedrogi w porównaniu z wyjściami na miasto, jedzeniem poza domem czy kosztownymi pakietami telewizji kablowej.

Ambitny długoterminowy scenariusz Netflix’a

Poza najbliższym kwartałem, Netflix ma ambitne plany, które zakładają podwojenie przychodów i osiągnięcie oszałamiającej kapitalizacji rynkowej w wysokości biliona dolarów do 2030 roku. Jego międzynarodowa strategia koncentruje się na pozyskiwaniu nowych widzów na rynkach o dużym potencjale, takich jak Indie i Brazylia. Ta długoterminowa wizja ilustruje wiarę Netflixa w dalszą globalną dominację.

Wnioski dla inwestorów: na co zwrócić szczególną uwagę w wynikach Netflixa?

- Przychody i EPS: Należy uważnie obserwować, czy Netflix może utrzymać dwucyfrowy wzrost pomimo zawirowań gospodarczych.

- Marże operacyjne: Czy kierownictwo będzie trzymać się ambitnego celu na poziomie 29% pomimo potencjalnych przeciwności związanych z cłami?

- Przychody z reklam: Segment reklamowy zyskuje na znaczeniu i będzie kluczowy dla przyszłego wzrostu Netflixa.

- Ryzyko międzynarodowe: Inwestorzy powinni zwrócić uwagę na komentarz zarządu na temat tego, w jaki sposób globalne cła lub podatki cyfrowe mogą wpłynąć na międzynarodową strategię i rentowność firmy, szczególnie w Europie.

Kontynuować oglądanie czy wyłączyć?

W miarę jak Netflix przygotowuje się do ogłoszenia wyników za I kwartał, inwestorzy powinni pamiętać o fundamentalnej sile jego modelu opartego głównie na subskrypcjach. Choć krótkoterminowe wahania wywołane napięciami w handlu światowym są nieuniknione, odporność modelu biznesowego Netflixa stawia go w lepszej pozycji, by przetrwać gospodarcze burze.

Jednak inwestorzy powinni podchodzić do publikacji wyników z ostrożnym optymizmem – być świadomymi możliwych trudności, ale też tego, że Netflix pozostaje atrakcyjną opcją w dzisiejszym niepewnym scenariuszu gospodarczym.

Jak mówi przysłowie, sztormy wystawiają na próbę najsilniejsze okręty. Wyniki Netflixa w tym tygodniu pokażą, jak bardzo wytrzymały jest ten gigant streamingu.

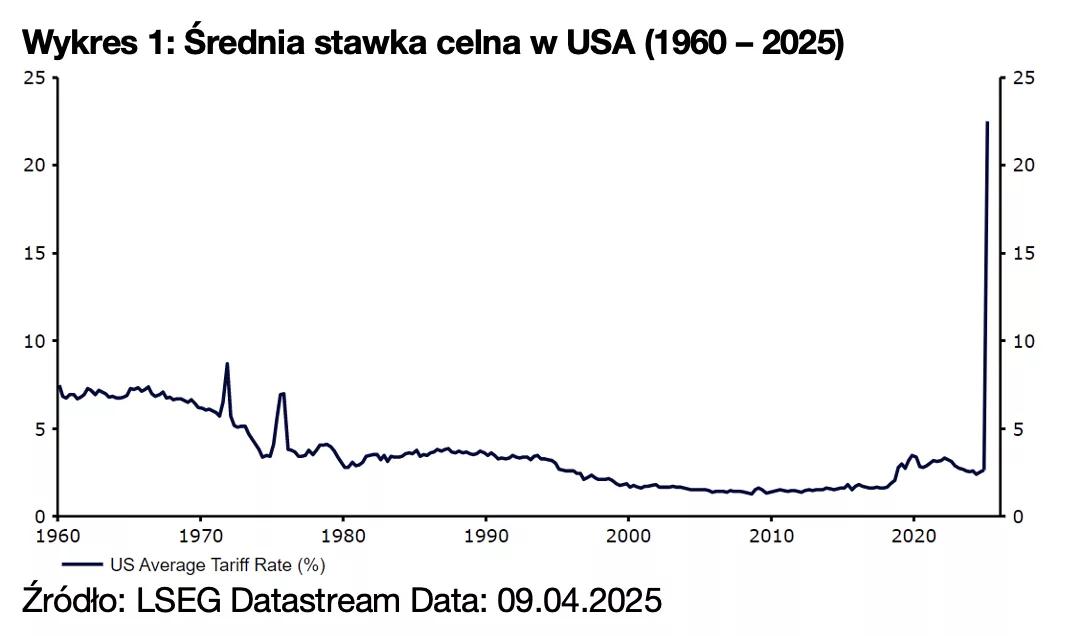

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10%, a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10%, a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.![Wykres 2: Jednodniowa zmiana S&P 500 [%] (2005 – 2025)](https://ceo.com.pl/wp-content/uploads/2025/04/2.-Jednodniowa-zmiana-SP-500-2005-–-2025-png.webp)