Nie spodziewamy się spokojnego nowego roku, widzimy za to szereg czynników, które mogą wpłynąć na zmienność na rynku walutowym. Z jednej strony to perspektywy wzrostu kluczowych gospodarek – USA, strefy euro, Wielkiej Brytanii czy Chin. Z drugiej – decyzje banków centralnych, a nawet zmiany personalne w Rezerwie Federalnej. Przyjrzyjmy się 8 aspektom kluczowym dla kolejnych 12 miesięcy.

W 2026 r. weszliśmy z szeregiem niepewności, które wciąż wiszą nad rynkami. Choć krucjata prezydenta Trumpa na płaszczyźnie polityki handlowej już w dużej mierze za nami, wciąż nie ujrzeliśmy pełnego wpływu większych restrykcji handlowych na globalną gospodarkę. Minie trochę czasu, nim ten rozlewający się po gospodarce (i potencjalnie opóźniony) wpływ ceł importowych będzie w pełni widoczny. Może być to nawet parę lat lub dłużej. Przedsiębiorstwa początkowo przyjęły na siebie część rosnących kosztów, zaś firmy i konsumenci uchronili się częściowo od brzemienia protekcjonistycznej polityki Trumpa przez wcześniejsze zakupy (front-loading).

Odpowiedź poszczególnych gospodarek na cła będzie kluczowa dla ścieżek polityki monetarnej w 2026 r. Spodziewamy się, że wzrost gospodarczy będzie w tym roku odporny, po części dzięki normalizacji kosztów życia i efektom dokonanego już rozluźnienia polityki. Dodatkowo wspierać powinny go inwestycje w AI, szczególnie w USA. Inflacja może być uporczywa ze względu na wprowadzone w ubiegłym roku cła oraz zmiany demograficzne na rynku pracy. Natomiast cele banków centralnych będą, naszym zdaniem, w zasięgu, a wielu decydentów będzie rozważać, czy nie jest to odpowiedni czas na podwyżki stóp procentowych. W USA sytuacja zamglona będzie przez zmianę składu Komitetu ds. Otwartego Rynku (FOMC), szczególnie że w maju swoją kadencję na stanowisku prezesa Fedu zakończy Jerome Powell.

Poniżej opisujemy, na czym naszym zdaniem skupią się w tym roku inwestorzy. Przedstawiamy także czynniki, które mogą napędzać zmienność na rynku walutowym.

Globalny wzrost powinien być odporny w obliczu boomu AI

Globalny wzrost był w 2025 r. zaskakująco odporny – większość gospodarek dobrze radziła sobie w obliczu burzy celnej, czemu sprzyjały solidne rynki pracy, ogólny spadek inflacji oraz bardziej akomodacyjne polityki monetarne i fiskalne. Oczekujemy, że wzrost pozostanie odporny także i w 2026 r. Niepewność powinna w dalszym ciągu ciążyć handlowi, natomiast najczarniejsze scenariusze zakładające istotne spowolnienie globalnej aktywności uznajemy za nierealistyczne w obliczu zniesienia najbardziej drakońskich restrykcji handlowych. Niższe stopy procentowe banków centralnych powinny być kluczowe dla osiągnięcia solidnej dynamiki wzrostu, szczególnie biorąc pod uwagę opóźniony wpływ cięć na gospodarkę.

Kluczowe jest to, jak na globalną gospodarkę wpłynie AI. Osoby liczące na natychmiastową eksplozję wzrostu dzięki rozwojowi sztucznej inteligencji będą musiały trochę zaczekać, istotna poprawa produktywności może bowiem zająć lata. Same inwestycje w AI mogą jednak podbić wzrost PKB, zaś wczesne oznaki usprawnień operacyjnych (np. eliminacja rutynowych zadań i lepsze zarządzanie zasobami) mogą prowadzić do niewielkiej poprawy efektywności. Powinno to wesprzeć raczej rynki rozwinięte, a nie rozwijające się, przy czym najwięcej zyskają na tym w tym roku zapewne USA i Chiny – światowi liderzy w wydatkach na AI.

Jako że rynki pracy w tym roku zapewne się ochłodzą (amerykański i brytyjski wydają się szczególnie kruche), wydatki fiskalne powinny działać jako bufor dla wzrostu. Będą się one jednak różniły między krajami, czego świetnym przykładem jest Europa. Państwa z niskim poziomem zadłużenia (np. Niemcy i kraje skandynawskie) będą w odpowiedniej pozycji, by wydawać dużo, pole do manewru tych bardziej zadłużonych (Włochy, Francja itd.) będzie zaś dużo mniejsze. Sytuację pogarsza wyraźna niezdolność władz we wspólnym bloku do uchwalenia reform emerytalnych. Obecnie system mocno obciąża osoby w wieku produkcyjnym, by finansować świadczenia rosnącemu odsetkowi osób je pobierających – przy czym problem ten nie dotyczy tylko strefy euro.

Główne banki centralne staną się jastrzębie

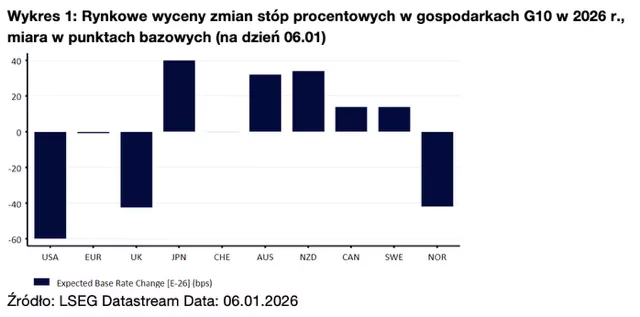

Jak to zwykle bywa, ścieżka polityki monetarnej największych banków centralnych będzie w tym roku kluczowa dla rynków finansowych. W gospodarkach G10 większość rozluźniania jest już za nami. Wydaje się, że EBC już zakończył cykl obniżek, Fedowi i Bankowi Anglii niewiele brakuje (co najwyżej 1 do 2 cięć), zaś w przypadku garści innych (w tym Banku Rezerwy Australii, Banku Rezerwy Nowej Zelandii i Banku Kanady) oczekuje się w 2026 r. odwrócenia kursu. Sądzimy, że przed końcem roku stopy procentowe nie tylko osiągną minima, ale też że warunki gospodarcze mogą w niektórych przypadkach uzasadniać umiarkowane zacieśnianie.

Wiele gospodarek rozwiniętych wciąż może mierzyć się z podwyższoną inflacją. Do spadku głównej miary inflacji w tych gospodarkach mógłby prowadzić potencjalny spadek cen energii, który zostałby wsparty w razie zawieszenia broni między Rosją i Ukrainą. Inflacja bazowa pozostanie prawdopodobnie uporczywa, szczególnie w sektorze usługowym. Ponadto za sprawą stosunkowo ciasnych rynków pracy utrzymać może się inflacja płacowa. Kolejne argumenty za jastrzębiością banków stanowią amerykańskie cła i spadek niezależności Fedu.

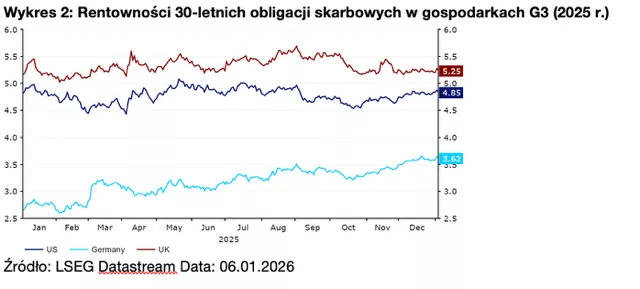

Wyjątkowo bacznie będziemy się przyglądać wpływowi ewentualnego jastrzębiego zwrotu na globalne rentowności obligacji. Rynki finansowe oczywiście wyglądają naprzód, więc nawet lekka zmiana w jastrzębią stronę może spowodować wzrost rentowności na krótkim końcu krzywej (a potencjalnie również na długim, jeśli oczekiwania inflacyjne zostaną odkotwiczone). Stopniowy i kontrolowany wzrost rentowności powiązany z oczekiwaniami silnego wzrostu lub niewielkich podwyżek stóp procentowych nie byłby niczym dziwnym, gwałtowny ruch byłby jednak sygnałem ostrzegawczym, biorąc pod uwagę wpływ rentowności na wycenę akcji, koszty zadłużenia i ryzyko recesji. Bankierzy centralni powinni działać ostrożnie.

Wyjątkowo bacznie będziemy się przyglądać wpływowi ewentualnego jastrzębiego zwrotu na globalne rentowności obligacji. Rynki finansowe oczywiście wyglądają naprzód, więc nawet lekka zmiana w jastrzębią stronę może spowodować wzrost rentowności na krótkim końcu krzywej (a potencjalnie również na długim, jeśli oczekiwania inflacyjne zostaną odkotwiczone). Stopniowy i kontrolowany wzrost rentowności powiązany z oczekiwaniami silnego wzrostu lub niewielkich podwyżek stóp procentowych nie byłby niczym dziwnym, gwałtowny ruch byłby jednak sygnałem ostrzegawczym, biorąc pod uwagę wpływ rentowności na wycenę akcji, koszty zadłużenia i ryzyko recesji. Bankierzy centralni powinni działać ostrożnie.

Dla rentowności istotne ryzyko stanowi także kwestia dynamiki zadłużenia – rządy wielu rozwiniętych gospodarek mierzą się z ogromnym deficytem fiskalnym i wysokim stosunkiem długu do PKB. Rosnąca potrzeba zadłużania się w związku ze starzejącą się populacją, malejącą siłą roboczą i zwrotem ku politykom antyimigracyjnym powinna prowadzić do dalszej emisji długu i dodatkowej presji wzrostowej na rentowności, szczególnie że rządy mają trudności z przeforsowaniem nawet niewielkich cięć wydatków socjalnych. Istotny wzrost rentowności obligacji długoterminowych stanowi prawdopodobnie największe ryzyko dla naszych prognoz dla globalnej gospodarki w 2026 r.

Dla rentowności istotne ryzyko stanowi także kwestia dynamiki zadłużenia – rządy wielu rozwiniętych gospodarek mierzą się z ogromnym deficytem fiskalnym i wysokim stosunkiem długu do PKB. Rosnąca potrzeba zadłużania się w związku ze starzejącą się populacją, malejącą siłą roboczą i zwrotem ku politykom antyimigracyjnym powinna prowadzić do dalszej emisji długu i dodatkowej presji wzrostowej na rentowności, szczególnie że rządy mają trudności z przeforsowaniem nawet niewielkich cięć wydatków socjalnych. Istotny wzrost rentowności obligacji długoterminowych stanowi prawdopodobnie największe ryzyko dla naszych prognoz dla globalnej gospodarki w 2026 r.

Dolar w dalszym ciągu będzie słaby?

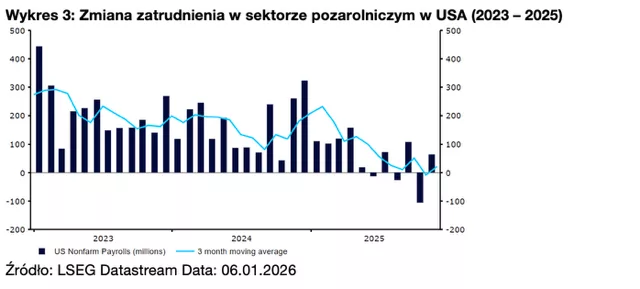

Pomimo znacznej deprecjacji dolara w 2025 r. wciąż pozostajemy względem niego negatywnie nastawieni. Niepewność handlowa spadła, nie zniknęła jednak całkowicie. Sądzimy, że cła podtrzymają premię za ryzyko na dolarze, nawet jeśli będzie ona niewielka. Prawdopodobne jest również, że amerykański rynek pracy będzie się dalej ochładzać, szczególnie jeśli gospodarka będzie się dostosowywać do niższej imigracji, boomu w branży AI i zmian demograficznych, głównie starzejącej się siły roboczej. Jak dotąd dane wskazują, że gospodarka jest w stanie „no hire, no fire”. Choć nie spodziewamy się bardzo znaczącego pogorszenia sytuacji, warto zaznaczyć, że zamrożenie zatrudnienia często poprzedza wzrost zwolnień.

Wspomniane już wyżej obawy dotyczące wywołanego cłami skoku inflacji okazują się na razie nieuzasadnione, szczególnie biorąc pod uwagę jej znacznie silniejszy od oczekiwanego spadek w listopadzie (rozminięcie się danych z oczekiwaniami było jednym z największych w ostatnich latach). Uważamy, że Fed nie będzie jednak wyciągał pochopnych wniosków, biorąc pod uwagę, że zaburzenia związane z zamknięciem rządu prawdopodobnie sztucznie zaniżyły odczyt. Powinien jednak kontynuować cięcia stóp procentowych, inflacja bowiem spada, a rynek pracy doświadcza ochłodzenia. Spodziewamy się co najmniej dwóch obniżek w tym roku, czyli tempa szybszego niż przedstawione w grudniowym dot plocie. Oczekujemy, że wesprze to presję spadkową na dolarze.

Starcie Kevinów: nowa twarz FOMC

Niepewność dotycząca składu FOMC będzie dla rynków w tym roku kluczowa, wpłynie to bowiem nie tylko na ścieżkę stóp procentowych w USA, lecz także na to, w jakim stopniu Fed będzie mógł utrzymać niezależność. Co zrozumiałe, uwaga skupi się na tym, kto zastąpi prezesa Jerome’a Powella po zakończeniu jego kadencji w maju. Według wycen na portalu Polymarket wciąż prowadzi gołębi sprzymierzeniec Trumpa, Kevin Hassett (40%), tuż za nim jest zaś Kevin Warsh (37%). Objęcie stołka przez Hassetta nie wydaje się już takie pewne, jak do niedawna, szczególnie biorąc pod uwagę pogłoski, że wysoko postawieni urzędnicy w administracji Trumpa sprzeciwiali się perspektywie jego mianowania.

Nie sądzimy, że FOMC pod przywództwem Hassetta (ani Warsha zresztą) istotnie zmieni trajektorię stóp procentowych, mimo jego wyraźnych gołębich skłonności i wcześniejszej przychylności luźniejszej polityce monetarnej. Jakby nie patrzeć, nowy prezes będzie tylko jednym z głosujących członków i może mu być trudno przeciągnąć innych na swoją stronę, zaś obawy o wiarygodność banku powinny ograniczyć wszelki motywowany politycznie wpływ na politykę monetarną. Odbywająca się w tym miesiącu coroczna rotacja głosujących członków również powinna być czynnikiem równoważącym, ponieważ spośród czwórki nowych głosujących trzy osoby (Beth Hammack, Lorie Logan i Neel Kashkari) są postrzegane jako jastrzębie.

Zarówno wizja FOMC kierowanego przez sojusznika Trumpa, jak i obawy dotyczące niezależności Fedu wspierają nasz pogląd o słabości dolara. Co warte odnotowania, rentowności amerykańskich długoterminowych obligacji skarbowych dalej rosną, mimo ostatniej gołębiości Fedu. Jak dotąd oczekiwania inflacyjne w USA pozostawały ograniczone, może to jednak ulec zmianie, jeśli oddziaływanie Trumpa na politykę monetarną Fedu stanie się bardziej widoczne. Pod tym względem kluczowa będzie decyzja Sądu Najwyższego w sprawie prezeski regionalnego oddziału Fedu, Lisy Cook, którą poznamy zapewne w II kwartale roku.

Niemiecka stymulacja rozpocznie ożywienie w strefie euro

Mamy umiarkowanie optymistyczny pogląd na gospodarkę strefy euro w 2026 r. Ostatnie wskaźniki aktywności sugerują, że radzi sobie ona stosunkowo dobrze, a wzrost gospodarczy przekracza wcześniejsze projekcje EBC. Wydaje się, że solidny popyt wewnętrzny równoważy cios zadany przez wyższe amerykańskie cła – biorąc pod uwagę ograniczoną presję inflacyjną, w szczególności spadek cen energii, i niższe koszty obsługi zadłużenia, spodziewamy się kontynuacji tego trendu. Dostrzegamy również oznaki tego, że gospodarka wspólnego bloku szybko dostosowała się do ceł, ograniczając straty w eksporcie poprzez większą dywersyfikację, w szczególności wzmocnienie połączeń handlowych z rynkami azjatyckimi.

Aktywność powinna być silnie wspierana przez opiewającą na 500 mld EUR stymulację fiskalną w Niemczech. Została ona ogłoszona w ubiegłym roku i czekamy jeszcze na pełnię jej efektów (mnożnik dla takiej stymulacji jest zwykle wysoki, ale ujawnia się powoli). Oczekujemy, że działania te znajdą w 2026 r. odzwierciedlenie we wzroście zatrudnienia, inwestycji oraz lokalnej konsumpcji, co powinno przełożyć się na silniejszy wzrost gospodarczy w strefie euro (gdzie waga Niemiec to 25–30%). Połączenie poprawy infrastruktury, solidnego rynku pracy, luźniejszej polityki monetarnej i większych inwestycji w AI może naszym zdaniem doprowadzić do umiarkowanego zaskoczenia w górę odczytem dynamiki wzrostu w tym roku – szczególnie jeśli negatywny efekt ceł wygaśnie szybciej, niż jest oczekiwane.

Brytyjska gospodarka zostanie w tyle przez rosnące problemy fiskalne

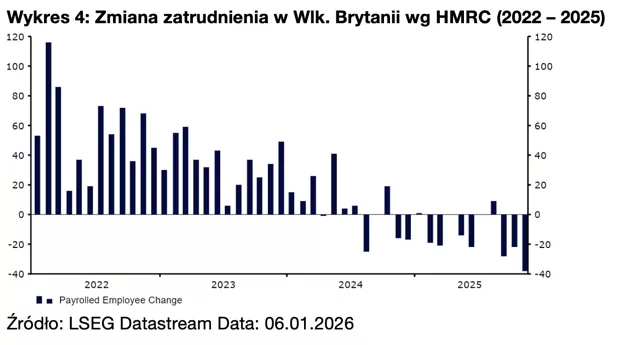

Wydaje się, że po dobrym początku 2025 r. aktywność w Wielkiej Brytanii uległa zatrzymaniu. Gospodarka odnotowała w III kwartale ledwie zauważalny wzrost o 0,1%, Bank Anglii oczekuje zaś obecnie, że w końcówce roku dynamika się wypłaszczyła. Wzrost zbiorczego wskaźnika PMI w ostatnim czasie sugeruje, że sytuacja nie jest dramatyczna, niemniej sufitem dla IV kwartału jest stagnacja. Zaskakujący spadek PKB w październiku (-0,1%) wskazuje, że niepewność dotycząca jesiennego budżetu ciążyła gospodarce, jeszcze zanim kanclerz Rachel Reeves stanęła za mównicą.

Komitet Polityki Pieniężnej powiedział w grudniu, że budżet będzie miał „nieznacznie pozytywny” wpływ na brytyjski wzrost w 2026 r. Nie podzielamy jego optymizmu i możemy tylko przypuszczać, że ich ocena opiera się na przekonaniu, że budżet powinien być deflacyjny, co z kolei mogłoby wesprzeć aktywność. Dostrzegamy w budżecie niewiele rzeczy, które można jednoznacznie uznać za wspierające wzrost. Przy największym w czasach pokoju obciążeniu podatkowym wyżej oceniamy ryzyko wypierania prywatnych inwestycji. Nie jesteśmy przekonani, czy zwiększone wydatki socjalne zapewnią netto wsparcie wzrostowi, szczególnie biorąc pod uwagę ogólnie niski mnożnik (przełożenie na PKB) dla wydatków na zabezpieczenia społeczne w Wielkiej Brytanii.

Podwyżki podatków będą w dużej mierze odsunięte w czasie, co oznacza, że wzrost obciążenia nimi obywateli będzie w nadchodzącym roku finansowym niewielki. Przedsiębiorstwa i konsumenci nie reagują jednak tylko na obecne warunki gospodarcze, a raczej podejmują decyzje dotyczące wydatków i inwestycji na podstawie oczekiwań dotyczących przyszłości. Zaobserwowaliśmy już gwałtowne ochłodzenie się rynku pracy (od budżetu z 2024 r. ubyło 187 tys. wakatów) i spodziewamy się, że również w tym roku warunki będą trudne, co może skutkować słabszą konsumpcją gospodarstw domowych i powolnym wzrostem gospodarczym.

Perspektywy na 2026 r. nie są jednak całkowicie pozbawione optymizmu. Inflacja w Wielkiej Brytanii ma szczyt za sobą i powinna w tym roku dalej spadać do celu Banku Anglii – w listopadzie po raz pierwszy od sześciu miesięcy jej odczyt był bliższy 3% niż 4%. Powinno to pomóc zmniejszyć presję na realne dochody i siłę nabywczą gospodarstw domowych, szczególnie że nominalny wzrost płac najpewniej pozostanie stosunkowo wysoki. Szereg czynników ryzyka dla perspektyw sprawił jednak, że w ostatnim czasie zrewidowaliśmy w dół nasze prognozy dla funta.

Chiny: gospodarka Schrödingera

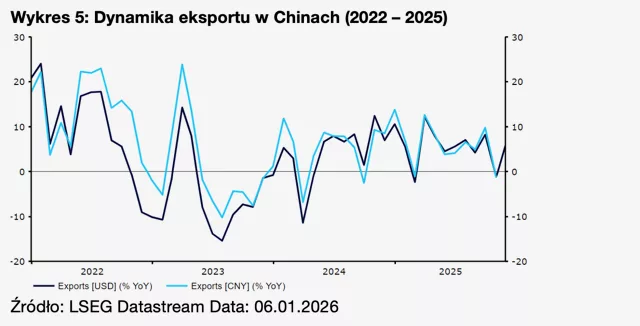

Rynkowe obawy dotyczące perspektyw wzrostu gospodarczego Chin wzrosły po wygranej Trumpa w wyborach prezydenckich, a szczyt osiągnęły po „dniu wyzwolenia” w kwietniu. Od tamtego czasu chiński eksport wykazuje się niezwykłą odpornością – pomagają mu większa dywersyfikacja na rynkach poza USA, eksport poprzez kraje trzecie i konkurencyjne ceny. Dodatkowo stał się on w ostatnich latach bardziej kompleksowy, co zwiększyło integrację Chin w globalnych łańcuchach dostaw.

Dobre wynik eksportu i późniejsze zaskoczenia w górę odczytami PKB oznaczają, że w 2025 r. prawdopodobnie osiągnięto wynoszący „ok. 5%” cel wzrostu. Mimo to krajowy popyt pozostaje słaby, kryzys na rynku nieruchomości trwa, osłabiając zaufanie, a bezrobocie wśród młodych jest wciąż podwyższone. Utrzymuje się także presja deflacyjna, jednak w pewnym zakresie jej spadek wspiera krajowa kampania anty-inwolucyjna, czyli mająca na celu ograniczenie konkurencji cenowej.

W kontekście Chin ważne są dla nas dwa pytania:

W kontekście Chin ważne są dla nas dwa pytania:

- Władze położą większy nacisk na wspieranie krajowego popytu czy model oparty na eksporcie będzie wyraźnie dominować?

- Jak będzie przebiegać rywalizacja gospodarcza między USA a Chinami?

Perspektywy w krótkim terminie sugerują ciągłość i tylko stopniowe spowolnienie wzrostu. Działania mające wspierać krajowy popyt, w tym przedłużenie odnoszącego sukcesu programu trade-in na 2026 r., są korzystne, ale nadal wydają się mieć ograniczony zakres. Nie można wykluczyć bardziej zdecydowanej stymulacji, jako że obawy dotyczące krajowego popytu wydają się nabierać coraz większego znaczenia. Napięcia z USA zelżały po podpisaniu rozejmu handlowego pod koniec października i po sugestiach, że odbędą się kolejne spotkania Trumpa i Xi. Szereg istotnych problemów zostaje jednak nierozwiązany.

Juan był w 2025 r. stosunkowo słaby, a kursowi USD/CNY pozwolono na ograniczony spadek. Patrząc na fundamenty, dostrzegamy dalszy potencjał wzrostowy dla juana, który może odnotować w tym roku kolejne zyski względem dolara. Biorąc jednak pod uwagę, że większość pozostałych walut powinna umocnić się względem amerykańskiej waluty, a presja cenowa w Chinach jest ograniczona, realny efektywny kurs wymiany będzie prawdopodobnie wspierać konkurencyjność chińskiego eksportu.

Korzystne perspektywy wesprą waluty emerging markets

Uważamy, że większość walut rynków wschodzących powinna kontynuować dobrą passę z 2025 r. Słabszy dolar, szczególnie znajdujący się pod presją ze względu na dodatkowe obniżki stóp procentowych Fedu, powinien zapewniać im wsparcie. Duża część walut emerging markets powinna pozostawać atrakcyjna w ujęciu carry trade – wiele z nich (szczególnie w Ameryce Łacińskiej) oferuje wysokie realne stopy zwrotu. Wzrost gospodarczy na rynkach wschodzących powinien utrzymać się na dobrych poziomach, zwłaszcza biorąc pod uwagę ubiegłoroczne rozluźnienie polityki monetarnej oraz istotne spadki inflacji, która w wielu państwach znajduje się obecnie pod kontrolą. Zwłaszcza ów spadek presji cenowej powinien wspierać atrakcyjność inwestycji na rynkach rozwijających się.

Znaczna różnorodność rynków wschodzących oznacza oczywiście istotną rozbieżność między wynikami walut emerging markets. Jesteśmy bardzo ciekawi, czy szybki rozrost sektora AI przełoży się na wzrost owych różnic – wydaje się, że część azjatyckich gospodarek (głównie Chiny, Indie, Singapur, Malezja i Korea Południowa) jest w dobrym miejscu, by skorzystać na wsparciu wzrostu związanym z AI. Wadzić im mogą jednak rosnące ryzyka geopolityczne, w szczególności wzrost napięcia handlowego między USA a Chinami i zaostrzenie sytuacji na Bliskim Wschodzie (ostatnie wiadomości z Wenezueli stanowią wyraźne ostrzeżenie, że inwestorzy powinni pozostać uważni).

Spodziewajcie się kolejnego roku pełnego istotnych zmian, który nie będzie charakteryzować się tak upragnionymi przez uczestników rynku spokojem i stabilizacją.