Poziom i tempo wzrostu płac w przemyśle znacząco się różnią, przede wszystkim w zależności od branży i specyfiki stanowiska. Najbardziej atrakcyjne wynagrodzenia i podwyżki oferują centra dystrybucyjne, firmy sektora farmaceutycznego, chemicznego oraz FMCG, wolniejsze tempo wzrostu płac jest widoczne w budownictwie i centrach badawczo-rozwojowych, wynika z „Raportu wynagrodzeń w sektorze przemysłowym” Grafton Recruitment. Dla zatrudnionych coraz większe znaczenie, obok wysokości wynagrodzenia, mają stabilność zatrudnienia, możliwości rozwoju i atmosfera w miejscu pracy.

Duże różnice płacowe w przemyśle – logistyka zyskuje, badania i rozwój spowalniają

Wynagrodzenia w przemyśle pozostają silnie zróżnicowane i odzwierciedlają kondycję poszczególnych branż, dynamikę popytu, a także dostępność wybranych grup pracowników oraz charakter stanowiska. Widoczne są także wyraźne różnice wynikające z lokalizacji przedsiębiorstw.

– Nie bez znaczenia dla kształtowania wynagrodzeń jest rentowność i dyscyplina finansowa. Wysokie koszty działalności i utrzymujący się ujemy wskaźnik koniunktury dla przemysłu wymuszają na firmach ostrożne planowanie płac oraz wprowadzanie elastycznych systemów motywacyjnych – komentuje Danuta Protasewicz, Regional Manager w Grafton Recruitment.

Najszybsze tempo wzrostu wynagrodzeń w przemyśle zaobserwowano w centrach dystrybucyjnych – średnio o 10% rok do roku, co bezpośrednio wiąże się z popytem na pracowników fizycznych oraz specjalistów ds. logistyki i zarządzania łańcuchem dostaw. Wynagrodzenie dyrektora centrum dystrybucyjnego osiąga 30 000 zł brutto w województwie mazowieckim, 28 000 zł w śląskim i wielkopolskim. Kierownicy logistyki zarabiają od 15 000 do 23 000 zł, przy czym najwyższe stawki odnotowano w województwie mazowieckim, niższe w dolnośląskim, a najniższe w łódzkim. Kierownicy ds. łańcucha dostaw zarabiają najlepiej – do 25 000 zł – w mazowieckim, śląskim oraz wielkopolskim. Niższe wynagrodzenie otrzymuje brygadzista, jego pensja wynosi do 10 000 zł (w województwie mazowieckim).

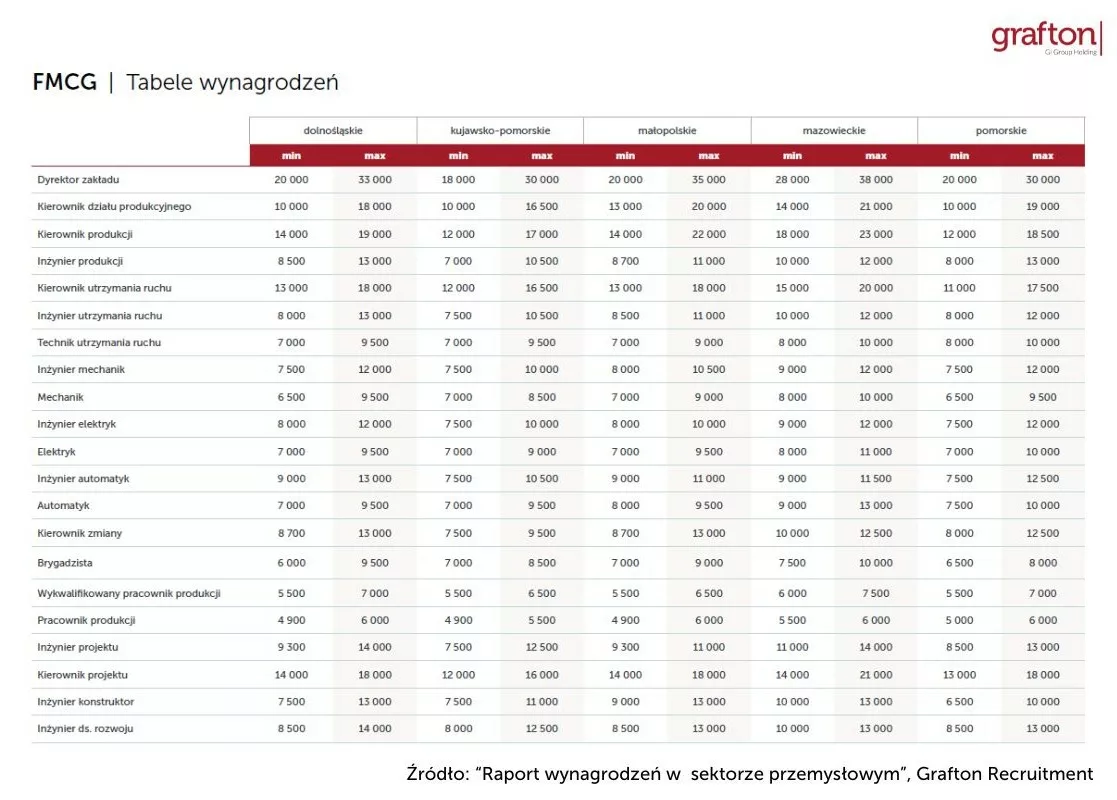

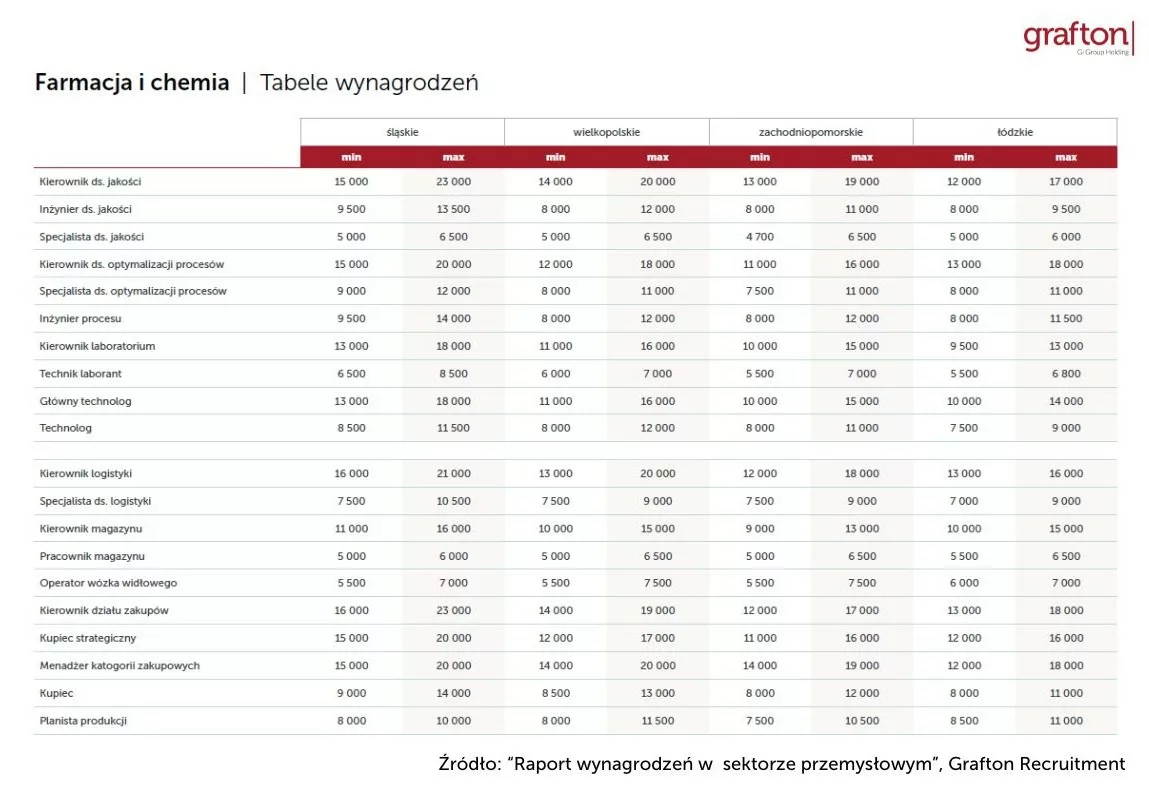

Znaczące wzrosty wynagrodzeń, na poziomie 9%, dotyczyły też branż farmaceutycznej, chemicznej oraz FMCG. Rosnące płace napędzają tam inwestycje w innowacje, automatyzację i produkty prozdrowotne. Atrakcyjne pensje notuje się w mazowieckim – tu kierownik działu produkcyjnego w branży chemicznej i farmaceutycznej może liczyć na pensję od 14 000 do 22 000 zł brutto, podczas gdy w województwie kujawsko-pomorskim to 10 000 – 15 000 zł. Różnice dotyczą też stanowisk takich jak kierownik utrzymania ruchu (w mazowieckim otrzymuje on 16 000 – 22 000 zł, a w łódzkim o 6 tys. mniej) czy kierownik laboratorium, którego pensja wynosi do 18 000 zł w województwie mazowieckim, a w kujawsko-pomorskim do 14 000 zł.

W branży FMCG różnice wynikające z umiejscowienia zakładu także mają wpływ na wysokość pensji. Dyrektor zakładu może liczyć na wynagrodzenie do 38 000 zł brutto w mazowieckim, mniej – do 29 000 zł w zachodniopomorskim. W przypadku wielu innych stanowisk województwo mazowieckie ustępuje miejsca innym regionom. Inżynierowie utrzymania ruchu otrzymują w mazowieckim do 12 000 zł, a do 13 000 zł w dolnośląskim i śląskim. Główny technolog najwięcej może zarobić w małopolskim od 11 500 do 19 000 zł, podczas gdy w województwie mazowieckim do 16 000 zł, a dolnośląskim, kujawsko-pomorskim czy wielkopolskim do 15 000 zł.

Sektor automotive i produkcji urządzeń odczuwa silną presję konkurencyjną oraz skutki globalnych zmian, w tym mocną pozycję Chin w obszarze elektromobilności. W efekcie część zakładów przenosi produkcję do krajów takich jak Turcja czy Rumunia, gdzie koszty są niższe. Mimo niestabilnej sytuacji pensje w motoryzacji zwiększyły się o 8% r./r. Dyrektor zakładu może liczyć na zarobki do 40 000 zł brutto w mazowieckim, do 38 000 zł w śląskim i wielkopolskim, a kierownik produkcji od 11 000 do 22 000 zł, przy czym maksymalne wynagrodzenie jest zbliżone we wszystkich województwach z wyjątkiem podkarpackiego. Uposażenia inżynierów utrzymania ruchu wahają się od 8 000 do 14 000 zł – najwyższe są w śląskim, a techników utrzymania ruchu 6 500 – 10 000 zł (najwyższe w pomorskim i mazowieckim). Specjaliści tacy jak spawacze czy elektrycy otrzymują do 10 000 zł – w województwie mazowieckim. Najniższe pensje otrzymują pracownicy niewykwalifikowani, zarabiający do 6 000 zł.

W obszarze Back Office odnotowano wzrosty wynagrodzeń na poziomie ok. 8%, co wynika z rosnącego znaczenia funkcji wspierających w strukturach firm oraz konieczności utrzymania doświadczonych specjalistów. Dyrektorzy finansowi otrzymują nawet 40 000 zł brutto w województwie śląskim, znacznie więcej niż w innych regionach. Kontrolerzy finansowi mogą liczyć na wynagrodzenie do 26 000 zł w śląskim. Zbliżone wynagrodzenia otrzymują główni księgowi, a specjaliści ds. controllingu od 7 500 do 15 000 zł. Pensje dyrektorów HR, Marketingu czy IT osiągają poziom 30 000 zł, w przypadku sprzedaży to wręcz 35 000 zł w województwie mazowieckim. Wynagrodzenia specjalistów ds. HR wynoszą do 10 000 zł, marketingu – do 12 000 zł, a programistów nawet do 23 000 zł.

Zdecydowanie niższa dynamika widoczna jest w budownictwie, gdzie płace zwiększyły się średnio o 4%. Najwyżej wyceniane są kompetencje menedżerskie i specjalistyczne w obszarze planowania. Dyrektorzy kontraktów zarabiają od 28 000 do 33 000 zł brutto, a kierownicy kontraktu lub projektu od 18 000 do 25 000 zł. Na wysokie uposażenia – do 20 000 zł mogą liczyć również kierownicy budowy oraz kierownicy robót elektrycznych. Wśród specjalistów atrakcyjne wynagrodzenia otrzymują koordynatorzy BIM, od 15 000 do 25 000 zł, a także planiści, których pensje mieszczą się w przedziale od 14 000 do 25 000 zł.

Mniejsze wzrosty wynagrodzeń odnotowano także w centrach badawczo-rozwojowych (R&D), gdzie płace zwiększyły się o 3%, co potwierdza stagnację tego segmentu, wynikającą ze zmniejszenia inwestycji w latach 2024–2025. Pensje dyrektorów R&D mieszczą się w szerokim przedziale 30 000 – 55 000 zł brutto. Inżynier mechanik zarabia od 12 000 do 18 000 zł, programista systemów wbudowanych C/C++ od 13 000 do 23 000 zł, a tester oprogramowania od 13 000 do 18 000 zł. Kierownicy działów projektowania zarabiają natomiast od 22 000 do 30 000 zł, team leaderzy w obszarze elektroniki od 18 000 do 25 000 zł, a liderzy działów testów 19 000–26 000 zł. Z kolei team leaderzy oprogramowania otrzymują 19 000–25 000 zł, a inżynierowie elektronicy 13 000 – 17 000 zł.

– Wysokość wynagrodzeń odzwierciedla kondycję przedsiębiorstw mierzących się z niepewnością rynkową, zmiennością popytu oraz rosnącymi kosztami. Istotną rolę odgrywa również poziom specjalizacji pracowników, ich dostępność oraz bieżące zapotrzebowanie na kadry. Warto zwrócić uwagę na różnice między branżami tworzącymi szeroko pojęty przemysł – inaczej kształtują się wynagrodzenia i ich wzrosty w centrach dystrybucyjnych, a inaczej w branży motoryzacyjnej czy w obszarze badań i rozwoju – dodaje Monika Piądło, Regional Manager w Grafton Recruitment.

Oczekiwania a rzeczywistość

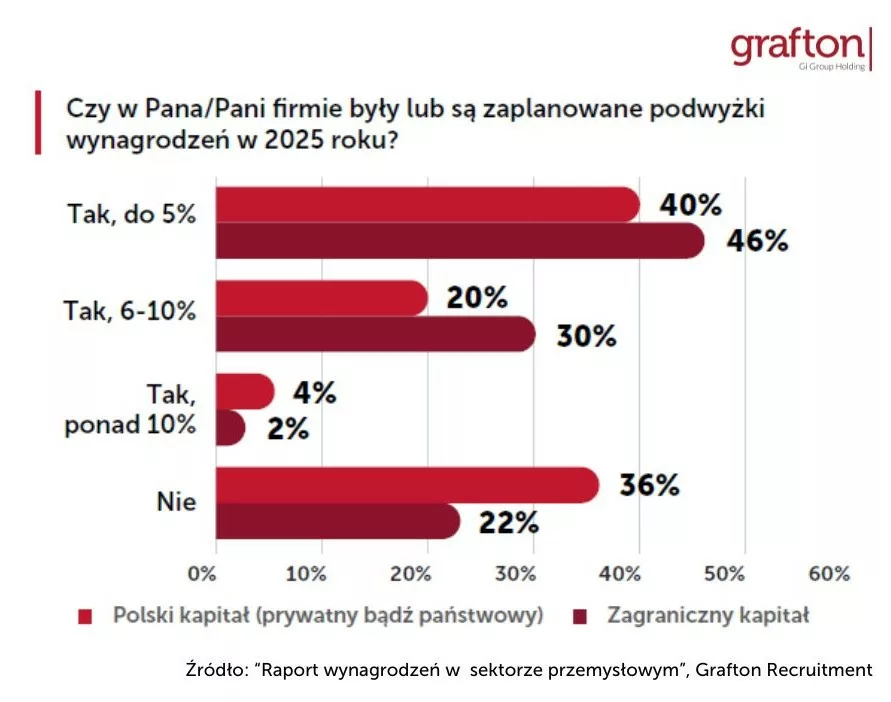

Według danych z raportu Grafton Recruitment, aż 67% badanych liczy na wzrost wynagrodzenia o ponad 15%, a kolejne 33% oczekuje podwyżki w przedziale 11–15%. Żaden z respondentów nie wskazał, że satysfakcjonowałby go wzrost płac na poziomie 5–10%, co pokazuje, że pracownicy postrzegają takie zmiany jako niewystarczające.

Jakie zmiany wynagrodzeń odnotowali pracujący w przemyśle? Z raportu Grafton Recruitment wynika, że pensje 29% ankietowanych pracowników średniego szczebla nie zmieniły się, u 5% zmniejszyły, a u 66% wzrosły. W tej grupie 27% zatrudnionych otrzymało podwyżkę w wysokości do 5% obecnego wynagrodzenia. Bardziej znaczące wzrosty, od 6 do 10%, wskazało 14% badanych, a 25% respondentów potwierdziło wzrost płac powyżej 10%.

Z raportu wynika także, że większość firm z sektora przemysłowego utrzymała dotychczasowe poziomy płac lub zdecydowała się na podwyżki sięgające maksymalnie 5% r/r. biorąc pod uwagę wszystkie stanowiska. Takie działania wpisują się w strategię kontroli kosztów, która jest odpowiedzią przedsiębiorstw na trudne realia rynkowe. Nieco wyższe wzrosty, w granicach 6–10%, zadeklarowało 20% firm z kapitałem polskim oraz 30% podmiotów z kapitałem zagranicznym. Podwyżki powyżej 10% należą natomiast do wyjątków i zostały odnotowane tylko w 4% przedsiębiorstw krajowych oraz w 2% zagranicznych. Dane te wyraźnie pokazują, że niezależnie od struktury właścicielskiej pracodawcy zachowują ostrożność w zwiększaniu wynagrodzeń stawiając przede wszystkim na ich stabilizację.

– Rozbieżność między oczekiwaniami pracowników a praktyką płacową firm jest czymś naturalnym, różnice były i będą znaczące. W tym kontekście warto jednak pamiętać, że polityka wynagrodzeń wpływa na postrzeganie atrakcyjności miejsca pracy, zadowolenie zatrudnionych, a tym samym skłonność do zmian zawodowych. Nie sposób jednocześnie nie brać pod uwagę perspektywy firm – konieczności optymalizacji kosztów i utrzymania stabilności finansowej – tłumaczy Danuta Protasewicz, Regional Manager w Grafton Recruitment.

Coraz więcej pracowników rozważa zmianę pracy

Analiza wyników ankiety przeprowadzonej przez Grafton Recruitment pokazuje, że pracownicy sektora przemysłowego są dziś znacznie bardziej aktywni na rynku pracy. W 2023 roku 38% respondentów deklarowało, że szuka nowego zatrudnienia, obecnie to już 48%, czyli prawie co druga osoba. Dla wielu jest to efekt chęci poprawy warunków pracy, ale rośnie również grupa osób, szukających pracy z konieczności – przede wszystkim wśród specjalistów i menedżerów.

W 2023 roku głównymi powodami zmiany pracy były kwestie finansowe, zła atmosfera czy brak możliwości awansu. Obecnie sytuacja jest bardziej złożona. Choć wynagrodzenie i perspektywa awansu pozostają najczęściej wskazywanymi motywacjami (odpowiednio 19% i 16%), coraz częściej pojawiają się inne czynniki. Wśród powodów poszukiwania nowego pracodawcy wskazywane są także obawy o stabilność zatrudnienia i ryzyko zwolnień (13%), brak pracy (12%) oraz wypalenie zawodowe (10%). To sygnał, że pracownicy sektora coraz częściej odczuwają wyczerpanie wynikające z napięcia i braku stabilności.

Najbardziej liczy się wynagrodzenie, ale czy tylko?

Raport Grafton Recruitment pokazuje, że najważniejszym czynnikiem wpływającym na satysfakcję pracowników pozostaje wynagrodzenie, na co wskazało 72% badanych. Coraz większe znaczenie mają jednak także inne aspekty. Dla niemal połowy pracujących w przemyśle kluczowa jest atmosfera w zespole i stabilność zatrudnienia (po 48%), a 44% respondentów podkreśla wagę możliwości rozwoju zawodowego. Co czwarty pracownik ceni interesujące zadania i projekty, a blisko co piąty sprawne i stabilne zarządzanie firmą. Mniejszą rolę odgrywają takie elementy jak możliwość pracy zdalnej (14%), styl zarządzania przełożonego (10%) czy pakiety benefitów (5%).

Pracownicy fizyczni czują się pewniej niż specjaliści i menedżerowie

Eksperci podkreślają, że w 2025 roku nastroje pracowników sektora przemysłowego są wyraźnie zróżnicowane i pokazują spadek optymizmu – odsetek obawiających się o swoją sytuację zawodową wzrósł z 19% w 2023 roku do 30% w 2025 roku.

Najbardziej stabilnie swoją sytuację postrzegają pracownicy fizyczni, aż 62% z nich deklaruje, że nie dostrzega zmian w swoim otoczeniu zawodowym, a kolejne 21% zauważa rozwój firmy. Jedynie 17% sygnalizuje brak stabilności i obawy o utratę pracy. Mniej optymistycznie sytuację oceniają menedżerowie i specjaliści. Wśród menedżerów 42% nie dostrzega zmian, 28% zauważa rozwój organizacji, a aż 30% obawia się zwolnienia. Podobne opinie mają specjaliści, stabilność deklaruje 41%, rozwój 23%, natomiast 36% odczuwa brak bezpieczeństwa zatrudnienia. Równocześnie znacząco zmalała liczba respondentów dostrzegających rozwój swojej firmy – obecnie to 24%, wobec niemal 41% w 2023 roku.

– Poczucie stabilności zawodowej w sektorze przemysłowym rozkłada się nierównomiernie. Pracownicy fizyczni patrzą na swoją sytuację z większym spokojem niż specjaliści i menedżerowie. To zjawisko wskazuje, że ryzyko zawodowe coraz częściej koncentruje się w obszarach wymagających wyższych kompetencji technicznych i odpowiedzialności za procesy biznesowe. W praktyce oznacza to, że nie tylko niedobór kadr, ale także rosnąca presja wynikająca z globalnej konkurencji i cyfryzacji może w kolejnych latach wpływać na pogłębianie się różnic w nastrojach poszczególnych grup pracowników – podkreśla Agnieszka Żak, Dyrektor Regionalna w Gi Group.

Rosnące znaczenie stabilności zatrudnienia pokazuje, że pracownicy coraz uważniej oceniają ryzyko zawodowe. Oczekują od firm nie tylko atrakcyjnych warunków finansowych, ale też poczucia bezpieczeństwa i przewidywalności. To sygnał, że strategie zatrudnienia muszą być dziś oparte na zaufaniu i długofalowym budowaniu relacji z zespołem.

Informacje o raporcie: „Raport wynagrodzeń w sektorze przemysłowym 2025” to już ósma edycja cyklicznego opracowania przygotowanego przez ekspertów Grafton Recruitment we współpracy z Gi Group. Badanie zostało przeprowadzone w II kwartale 2025 roku i objęło analizę 8228 rekordów z bazy kandydatów oraz dane dotyczące budżetów wynagrodzeń 154 firm z sektora przemysłowego. Raport zawiera zestawienia wynagrodzeń dla ponad 200 stanowisk – od pracowników fizycznych, przez specjalistów, aż po kadrę menedżerską – w różnych obszarach przemysłu, takich jak farmacja i chemia, motoryzacja i produkcja urządzeń, FMCG, badania i rozwój, centra inżynieryjne i dystrybucyjne oraz budownictwo. Uwzględnia także nowe role, związane m.in. z automatyką, robotyzacją i ESG. Publikacja została wzbogacona komentarzami ekspertów oraz wynikami ankiet przeprowadzonych wśród pracowników i pracodawców, które pokazują aktualne wyzwania i perspektywy rozwoju sektora.

dla Centralnej e-Rejestracji jest przedsięwzięciem o strategicznym znaczeniu")

Rynek pojazdów zelektryfikowanych w Polsce dynamicznie się rozwija, choć nadal mierzy się z wyzwaniami infrastrukturalnymi i kosztowymi. Na tym tle Freenow wyróżnia się nowoczesnym podejściem – jak wynika z raportu Freenow “Sustainability Highlights 2024” w Warszawie już 66% kursów realizowanych przez platformę odbywa się hybrydowymi taksówkami. W 2024 roku udział hybryd we Freenow wynosił 53%, a dzięki nowemu partnerstwu liczba pojazdów niskoemisyjnych będzie systematycznie rosła. Modele BYD SEAL oferują nie tylko nowoczesny design i komfort, ale także realne oszczędności eksploatacyjne, co czyni je atrakcyjną alternatywą dla kierowców i pasażerów.

Rynek pojazdów zelektryfikowanych w Polsce dynamicznie się rozwija, choć nadal mierzy się z wyzwaniami infrastrukturalnymi i kosztowymi. Na tym tle Freenow wyróżnia się nowoczesnym podejściem – jak wynika z raportu Freenow “Sustainability Highlights 2024” w Warszawie już 66% kursów realizowanych przez platformę odbywa się hybrydowymi taksówkami. W 2024 roku udział hybryd we Freenow wynosił 53%, a dzięki nowemu partnerstwu liczba pojazdów niskoemisyjnych będzie systematycznie rosła. Modele BYD SEAL oferują nie tylko nowoczesny design i komfort, ale także realne oszczędności eksploatacyjne, co czyni je atrakcyjną alternatywą dla kierowców i pasażerów.