Największe straty finansowe na skutek cyberataków ponosi sektor zdrowotny – przeciętne naruszenie bezpieczeństwa może kosztować niemal 10 mln dolarów[1]. Specjaliści z Palo Alto Networks alarmują, że polskie placówki medyczne coraz częściej znajdują się w niechlubnych statystykach m.in. z powodu przestarzałego oprogramowania ochronnego i niezabezpieczonego sprzętu medycznego. Ostatni głośny incydent dotyczył szpitala MSWiA w Krakowie z marca bieżącego roku, w wyniku którego placówka musiała wstrzymać przyjęcia na oddział[2].

Gdyby trzeba było wskazać konkretny punkt startowy dla masowej cyfryzacji, to mógłby to być początek pandemii COVID-19. Wówczas upowszechniła się nie tylko praca zdalna, ale również zdalnie wykonywane rozmowy rekrutacyjne, spotkania, a także tzw. telemedycyna. Wraz ze wzrostem stopnia digitalizacji coraz szybciej rosła także liczba cyberataków na cały polski sektor ochrony zdrowia, osiągając w 2024 roku aż 1028 incydentów[3].

Dlaczego cyberprzestępcy atakują szpitale?

Cyberprzestępcy wiedzą, że życie ludzkie jest bezcenne i władze zaatakowanego szpitala będą gotowe zapłacić każde pieniądze w ramach okupu, aby jak najszybciej odzyskać kontrolę nad utraconymi danymi lub systemami. Atakom sprzyja też stosunkowo łatwa monetyzacja wrażliwych danych. Już pojedynczy plik z danymi skradzionymi z placówki medycznej może być wart nawet 250 tysięcy dolarów, jeśli cyberprzestępcy zechcą upłynnić go na czarnym rynku[4].

Sektor medyczny w Polsce wymaga zatem jak najszybszej i jak najszerzej zakrojonej modernizacji w zakresie zabezpieczeń. Zarówno publiczne, jak i prywatne placówki borykają się z przestarzałymi procedurami, nieaktualizowanym oprogramowaniem ochronnym i niedostatecznym poziomem świadomości pracowników, co sprzyja kolejnym incydentom. Z badań Palo Alto Networks wynika, że intruzi mogą w mniej niż 14 godzin uzyskać dostęp do organizacji, wyodrębnić 2,5 terabajta danych i wdrożyć oprogramowanie ransomware na prawie 10 000 punktów końcowych. Taki scenariusz ataku przeprowadzony na jednostkę służby zdrowia postawiłby ją w bardzo trudnej sytuacji.

„Kiedy cyberprzestępcy znajdą nową lukę w zabezpieczeniach, to wykorzystują ją zaledwie w ciągu kilku godzin, podczas gdy zespoły ds. bezpieczeństwa potrzebują średnio około sześciu dni, aby zareagować na alert. Ta dysproporcja jest alarmująca, zwłaszcza w przypadku organizacji posiadających poufne i wartościowe dane. Zawieszenie pracy szpitala, manipulowanie danymi lub ich kradzież i groźby ujawnienia mogą w najpoważniejszych przypadkach zagrozić zdrowiu i życiu pacjentów. Dlatego tak ważne jest proaktywne wdrażanie najnowocześniejszych platform, które mogą powstrzymać coraz trudniejsze do opanowania i skoordynowane kampanie cyberprzestępców” – mówi Wojciech Gołębiowski, wiceprezes i dyrektor zarządzający Palo Alto Networks w Europie Środkowo Wschodniej.

Jak wypada polski sektor medyczny na tle innych krajów?

Sektor zdrowotny jest trzecią najczęściej atakowaną branżą w Polsce[5]. To rodzi bardzo poważne obawy o bezpieczeństwo milionów pacjentów w całym kraju, a także wywołuje potrzebną dyskusję na temat usprawnienia ochrony sektora. Doświadczenia innych krajów dowodzą, że nie tylko polska branża medyczna mierzy się z poważnym i narastającym problemem cyberataków.

Oficjalne reakcje i środki zaradcze: regulacje, inwestycje, inicjatywy rządowe

Przykłady zuchwałych cyberataków wymierzonych w sektor zdrowotny najlepiej pokazują, jak duża jest skala problemu i uzasadniają systemowe rozwiązania proponowane przez Unię Europejską, takie jak choćby dyrektywa NIS2. Niestety już w 2024 roku pojawiały się głosy, że duża część placówek medycznych będzie potrzebowała aż 6 miesięcy, aby wdrożyć założenia dyrektywy[6].

Oprócz nowych regulacji potrzebne są również programy inwestycyjne. Ministerstwo Cyfryzacji poinformowało w maju tego roku, że część z 28 milionów złotych z KPO trafi do branży ochrony zdrowia (Centrum e-Zdrowia), aby zwiększyć jej cyberbezpieczeństwo[7].

Polska ze względu na swoje położenie geograficzne i bieżącą sytuację geopolityczną stara się przewidywać i reagować na potencjalne zagrożenia. Świadczy o tym choćby rozwijanie Zespołów Reagowania na Incydenty Bezpieczeństwa Komputerowego (CSIRT GOV). Ich zadaniem jest przeciwdziałanie i neutralizowanie cyberzagrożeń. Na rzecz sektora ochrony zdrowia działa CSIRT CeZ.

„CSIRT CeZ udostępnia placówkom medycznym specjalny formularz zgłoszeniowy, który służy do informowania o wszelkich incydentach cyberbezpieczeństwa. To bardzo dobry krok w stronę poprawy bezpieczeństwa danych pacjentów i sprzętu używanego w placówkach medycznych. Niestety rosnąca powierzchnia ataków nie idzie w parze ze zmianami organizacyjnymi i kadrowymi w organizacjach. Praktyka pokazuje, że wciąż większość placówek nie posiada w swoich strukturach wykwalifikowanego zespołu ds. cyberbezpieczeństwa[8]. Potrzeba regularnych szkoleń dla pracowników sektora, podczas których będą mogli przyswoić co najmniej podstawową wiedzę, jak rozróżnić podrobionego maila od prawdziwej wiadomości albo jak rozpoznać fałszywą stronę internetową. Medycy wiedzą doskonale, że lepiej zapobiegać niż leczyć, w związku z czym z naszej perspektywy dobrze sprawdzą się szkolenia dla personelu, po których prowadzone są tzw. symulowane cyberataki mające na celu zweryfikować wiedzę i czujność pracowników po zakończeniu szkolenia teoretycznego” – podkreśla Szef zespołu ds. rozwiązań technicznych Palo Alto Networks w Europie Środkowo Wschodniej.

Centrum e-Zdrowia w badaniu z marca bieżącego roku wskazuje, że niemal 70% ankietowanych z sektora medycznego podkreśla, że jedną z kluczowych potrzeb w zakresie cyberbezpieczeństwa jest odporność na cyberataki. Z kolei niemal 65% badanych zgłasza potrzebę zwiększania świadomości personelu na temat ryzyk dot. zagrożeń informatycznych[9]. Działania w kierunku cyberochrony podejmowało zaledwie niecałe 48% badanych placówek, co najlepiej pokazuje, jak wiele jest do zrobienia w polskim sektorze medycznym[10].

Zautomatyzowane zabezpieczenia stają się nowym trendem wśród osób podejmujących decyzje w placówkach opieki zdrowotnej[11]

Sztuczna inteligencja staje się niezbędnym elementem strategii cyberochrony, biorąc pod uwagę jej zdolność do gromadzenia informacji o zagrożeniach oraz ich wykrywania, a przede wszystkim ochrony przed potencjalnymi atakami, do których cyberprzestępcy również wykorzystują AI. Jednakże samo wdrożenie systemów obrony opartych na AI to tylko jedna strona medalu. Potrzeba również wykwalifikowanego personelu zdolnego obsługiwać i utrzymywać takie rozwiązania. Między innymi z tego powodu firmy coraz bardziej potrzebują pracowników z kompetencjami w zakresie obsługi sztucznej inteligencji.

Z drugiej strony, występowanie licznych luk w zabezpieczeniach wynika często z posiadania zbyt wielu różnych rozwiązań ochronnych w organizacji, które nie są we właściwy sposób administrowane i monitorowane. Placówki medyczne potrzebują zarówno sposobów na uzupełnianie braków kadrowych, jak i skuteczną obsługę szerokiego spektrum narzędzi cyberbezpieczeństwa i analizy danych przez nie generowanych.

Problemy takie mogą być ograniczone dzięki konsolidacji systemów i automatyzacji. Są to podstawowe korzyści płynące z platformizacji – kluczowego elementu każdej nowoczesnej strategii cyberbezpieczeństwa, który pozwala organizacjom zachować bezpieczeństwo i zgodność z przepisami przy jednoczesnym ograniczaniu liczby rozproszonych rozwiązań i systemów bezpieczeństwa. Dzięki integracji narzędzi w ramach jednej platformy organizacje mogą korzystać z najlepszych w swojej klasie i innowacyjnych systemów, takich jak np. usługi bezpieczeństwa dostarczane w modelu „software as a service” (SaaS) przez producenta zabezpieczeń (CDSS), zautomatyzować obsługę incydentów i przyspieszyć czas od wykrycia do remediacji zagrożenia.

„Biorąc pod uwagę presję, jaka obecnie spoczywa na zespołach ds. bezpieczeństwa, podejście platformowe nie tylko zapewnia dostęp do najnowocześniejszych narzędzi, ale także umożliwia optymalne planowanie pracy w zespołach. Pierwsze udokumentowane przykłady optymalizacji osiągniętych dzięki platformowemu podejściu do cyberbezpieczeństwa już są. Nuffield Health największa brytyjska organizacja charytatywna posiadająca sieć ponad 37 szpitali, dzięki wykorzystaniu rozwiązań opartych na platformie zredukowała koszty utrzymania bezpiecznej infrastruktury aż o 50%, jednocześnie wzmacniając ochronę ponad 1000 punktów końcowych za pomocą zautomatyzowanej obsługi alertów. Korzyści płynące z platformizacji są tym cenniejsze, że według badań Palo Alto Networks aż 80% firm, które nie mają wdrożonego podejścia platformowego, deklaruje, że nie jest w stanie skutecznie poradzić sobie z ogromną liczbą zagrożeń i ataków[12]” – mówi Wojciech Gołębiowski.

Niezbędne inwestycje i budowanie świadomości pracowników sektora

Postępująca od kilku lat cyfryzacja dotarła również do sektora zdrowotnego. Pewne procesy w tym obszarze wywołała i przyspieszyła pandemia COVID-19. Digitalizacja usług medycznych i wprowadzanie cyfrowych narzędzi do diagnostyki to krok w dobrą stronę, jednak bezpieczeństwo danych pacjentów nigdy w historii nie było wystawione na równie poważną próbę. Cyberprzestępcy szybko dostrzegli, że ta wysoce wrażliwa branża jest niemalże pozbawiona zaawansowanych środków ochrony przed cyberatakami, a pracownicy sektora nie są przygotowani do rozpoznawania zagrożeń. W połączeniu z dużą ilością cennych danych branża medyczna stanowi potencjalne źródło łatwego zarobku dla cyberprzestępców.

Skala cyberataków na sektor opieki zdrowotnej szybko rośnie. Pomocna byłaby lepsza wymiana informacji i najlepszych praktyk między różnymi krajami Unii Europejskiej, a także silne partnerstwa publiczno-prywatne.

Raport Palo Alto Networks z 2024 r. ujawnił, że szacowany średni koszt usunięcia pojedynczego naruszenia dla podłączonego zasobu w środowisku OT/Internet of Things (IoT) wynosi od 8 do nawet 44 tysięcy euro[13]. Oznacza to, że placówki medyczne stawiające cyberbezpieczeństwo na szczycie listy priorytetów, mogą uniknąć bardzo poważnych kosztów wynikających ze skutków naruszeń ochrony. To ważne szczególnie w polskim sektorze medycznym, który boryka się z problemem niedofinansowania, zatem każda złotówka niewydana na naprawienie zaatakowanej infrastruktury mogłaby zostać przeznaczona na inne cele ważne dla sektora.

[1] Cost of a data breach 2024 | IBM, s. 10

[2] Rośnie liczba cyberataków na sektor medyczny. MZ przeznaczy 4,3 mld zł na cyfrową transformację

[3] CSIRT CeZ ostrzega: wzrasta liczba incydentów cyberbezpieczeństwa w ochronie zdrowia | Centrum e-Zdrowia

[4] Ataki na sektor medyczny w Polsce: trendy i zagrożenia – CRN

[5] Rośnie liczba cyberataków na sektor medyczny. MZ przeznaczy 4,3 mld zł na cyfrową transformację

[6] Blog OSOZ – NIS2 w placówkach zdrowia. „Wdrożenie zajmie pół roku”

[7] Inwestycje w cyberbezpieczeństwo – 28 mln zł dla zdrowia i energii – Ministerstwo Cyfryzacji – Portal Gov.pl

[8] VIII Edycja Badania stopnia informatyzacji podmiotów wykonujących działalność leczniczą, s. 15

[9] VIII Edycja Badania stopnia informatyzacji podmiotów wykonujących działalność leczniczą, s. 70

[10] VIII Edycja Badania stopnia informatyzacji podmiotów wykonujących działalność leczniczą, s. 71

[11] Cybersecurity Transformation in Healthcare

[12] IBM and Palo Alto Networks Find Platformization is Key to Reduce Cybersecurity Complexity

[13] State of OT Security Report 2024 – Palo Alto Networks

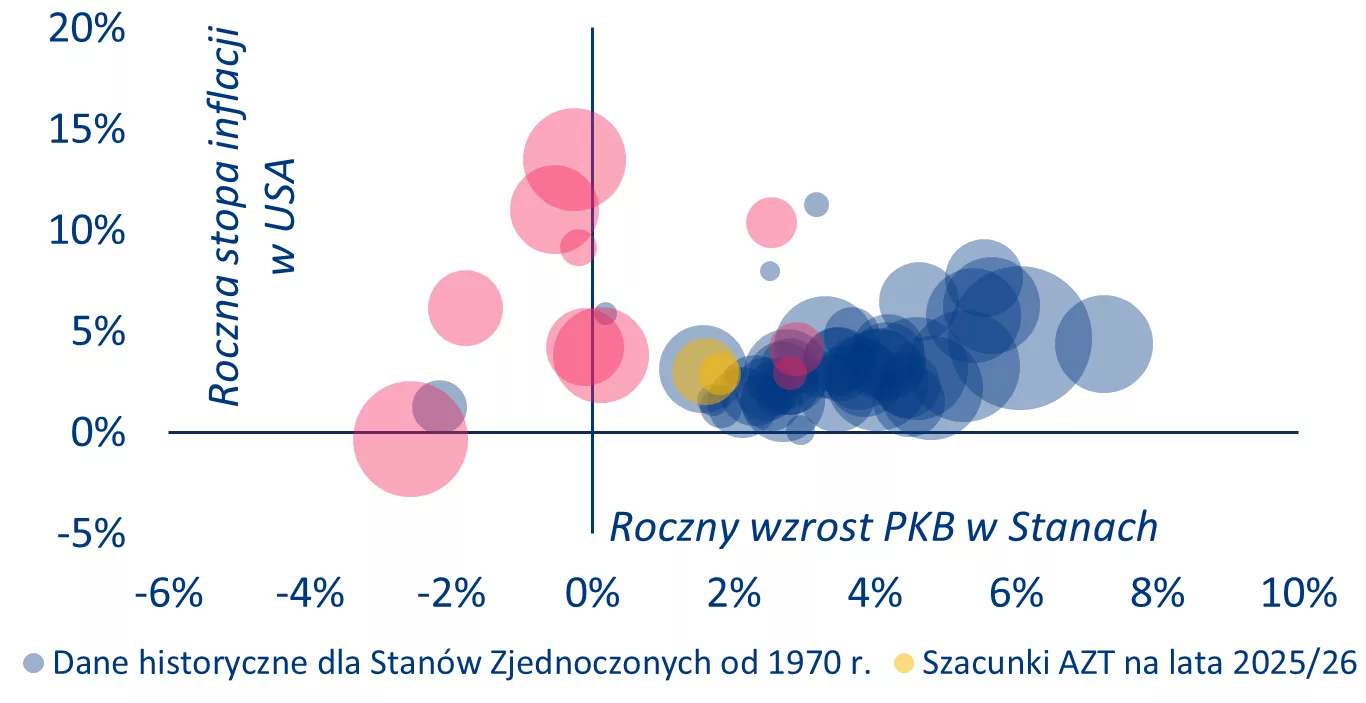

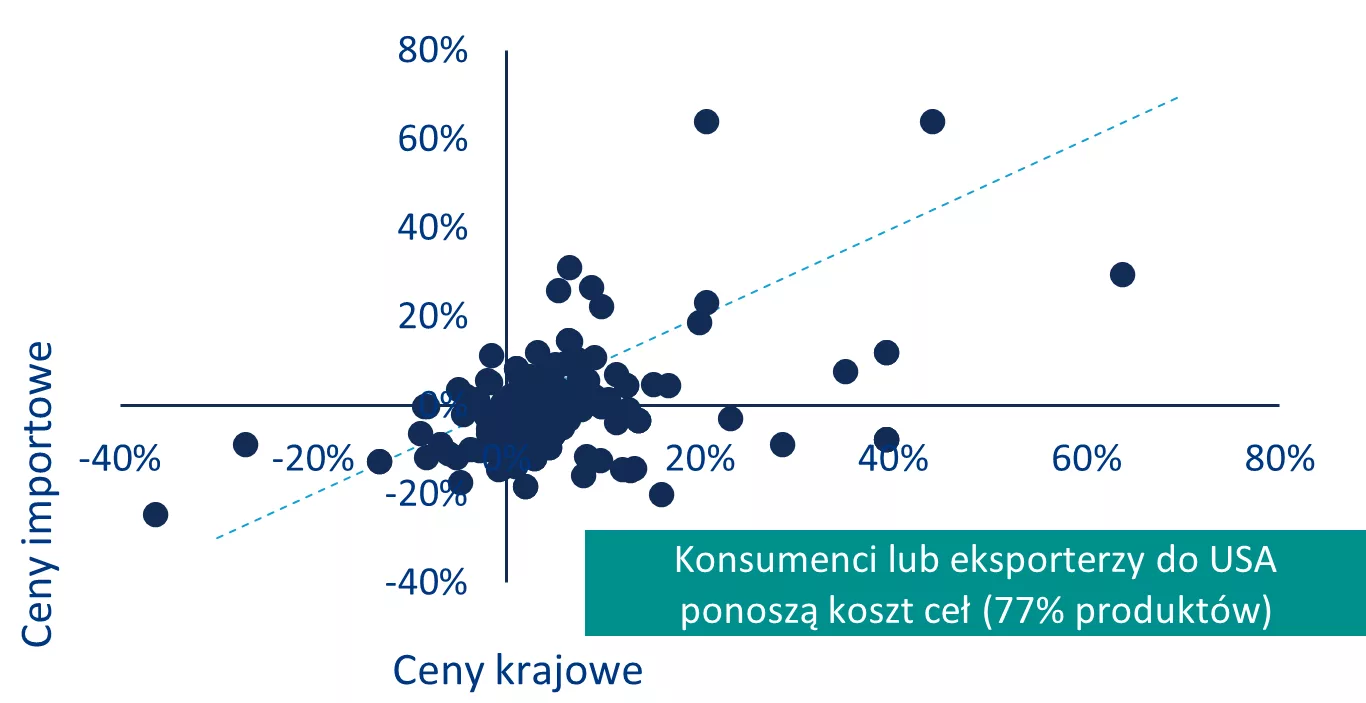

Źródła: US Census Bureau, Allianz Research

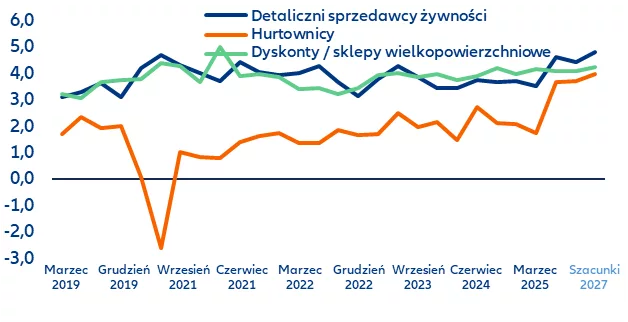

Źródła: US Census Bureau, Allianz Research