Śniadecki S.A., holding działający w sektorze nieruchomości mieszkaniowych, przedstawił swoje plany rozwoju na najbliższe lata, które obejmują dynamiczny wzrost wartości Grupy oraz wdrożenie polityki dywidendowej. Spółka prowadzi obecnie prekampanię w ramach crowdfundingu inwestycyjnego na platformie Emiteo, której celem jest weryfikacja wstępnego zainteresowania emisją akcji wśród inwestorów.

Grupa Śniadecki zakłada rozwój w tempie co najmniej 40% rocznie, co w perspektywie czterech lat ma pozwolić na potrojenie wartości holdingu*. Przyjęte prognozy opierają się na już posiadanym banku ziemi, którego końcowy potencjał sprzedażowy przekracza 400 mln zł, oraz na zawartych umowach przedwstępnych, dotyczących kolejnych gruntów. Szacunki nie uwzględniają dodatkowych projektów, które mogą zostać pozyskane w nadchodzących miesiącach.

Od 2027 roku spółka planuje wdrożyć politykę dywidendową zakładającą wypłatę minimum 25% zysku netto**. Według szacunków, przy zakładanym tempie rozwoju, stopa zwrotu dla akcjonariuszy z samej dywidendy może sięgnąć 20% z zainwestowanych środków w perspektywie czterech lat – bez uwzględniania potencjalnego wzrostu wartości akcji.

– Podjęliśmy decyzję o publicznej emisji akcji, ponieważ widzimy realną możliwość dynamicznego wzrostu wartości Grupy w oparciu o aktywa, które już dziś posiadamy przy dodatkowym wsparciu kapitałowym inwestorów. Jesteśmy na etapie weryfikacji rynku, jednak już teraz możemy potwierdzić, że przygotowujemy się do emisji. Nasze działania koncentrują się na budowaniu trwałych fundamentów rozwoju, a jednocześnie tworzeniu przestrzeni do regularnych wypłat dywidendy w kolejnych latach – komentuje Sylwester Śniadecki, prezes Śniadecki S.A.

W sierpniu 2025 roku rozpoczęła się realizacja pierwszego projektu wielorodzinnego w ramach spółki z Grupy. Projekt Smart14 przy ul. Smardzewskiej w Poznaniu obejmuje budowę 52 mieszkań w standardzie premium, z przestrzeniami wspólnymi, nowoczesnymi rozwiązaniami technologicznymi, strefą coworkingową, wellness oraz zieloną strefą rekreacyjną. Zakończenie inwestycji planowane jest na II/III kwartał 2027 roku.

Grupa Śniadecki prowadzi obecnie przygotowania do kolejnych projektów deweloperskich mieszkaniowych w Poznaniu i Szczecinie oraz hotelowych w Sianożętach oraz Mrzeżynie. Równolegle procedowane są inwestycje mieszkaniowe realizowane wspólnie z inwestorami w formule joint venture. Celem Grupy jest dalsza ekspansja w największych miastach w Polsce oraz rozwój kompetencji operacyjnych w obszarach pozyskiwania gruntów, realizacji inwestycji i sprzedaży mieszkań oraz rozbudowy struktury sprzedaży biura nieruchomości.

Do końca 2028 roku Śniadecki S.A. planuje debiut na Głównym Rynku Giełdy Papierów Wartościowych***. Wejście na giełdę ma zwiększyć elastyczność finansową spółki i otworzyć dostęp do kolejnych źródeł kapitału, niezbędnych do dalszej realizacji strategii rozwoju.

* Planowana strategia wzrostu i rozwoju holdingu Śniadecki S.A. jest stworzona przez spółkę. Spółka dokłada starań, aby zrealizować wskazaną strategię, ale nie może tego zagwarantować. Istnieje możliwość wystąpienia okoliczności zewnętrznych, niezależnych od Śniadecki S.A. i spółek z grupy, które mogą spowodować, że wskazane plany nie spełnią się (okoliczności takie jak m.in. ewentualne zmiany preferencji konsumentów, zmiany legislacyjne, otoczenie konkurencyjne).

** Wskazane plany dotyczące wypłaty dywidendy na rzecz akcjonariuszy Spółki dotyczą sytuacji, w której Spółka osiągnie zysk. Spółka od 2027 roku planuje przeznaczać 25% wypracowanego zysku na dywidendę, co dla akcjonariusza oznacza wypłatę na poziomie ok. 5% wartości posiadanych akcji w skali roku. Powyższe założenia co do polityki dywidendy oraz zakładanego wzrostu wartości akcji Spółki mogą jednak ulec zmianie w przypadku zmiany okoliczności rynkowych, m.in. konieczności przeznaczenia większej ilości środków własnych na realizację projektu lub pokrycie bieżących kosztów prowadzenia działalności Spółki. Spółka będzie dokładać starań, aby wyniki finansowe w kolejnych latach były na tyle wysokie, aby możliwa była wypłata dywidendy na rzecz akcjonariuszy, ale nie można wykluczyć ryzyka, że będzie to niemożliwe lub ograniczone, np. z uwagi na konieczność pokrycia straty z lat ubiegłych.

*** Spółka nie gwarantuje też wejścia na giełdę, a jeśli dojdzie do IPO, nie ma gwarancji, że inwestor będzie mógł sprzedać akcje lub że sprzedaż nastąpi po korzystnej cenie.

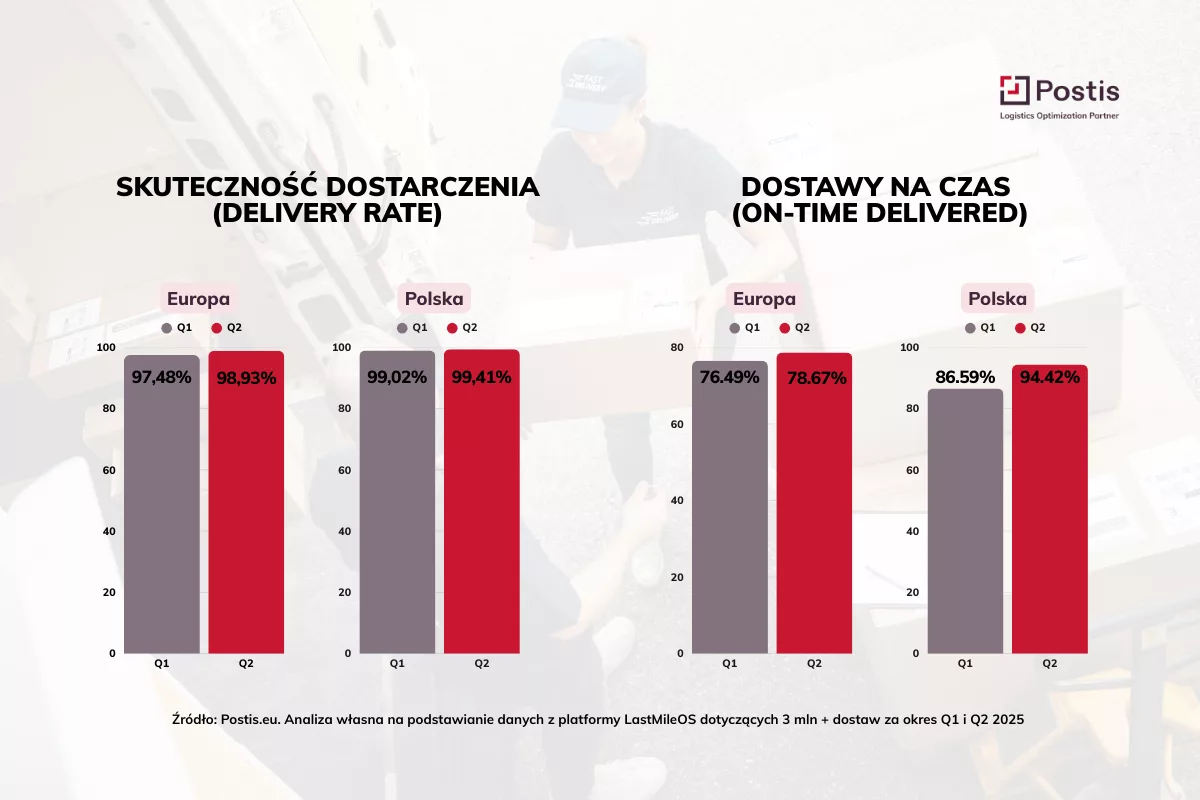

Średni współczynnik skuteczności dostarczenia wzrósł z 97,48 procent w pierwszym kwartale do 98,93 procent w drugim (dane dotyczą ponad 3 mln przesyłek). Jeszcze bardziej wymowna jest zmiana w poziomie odmów: spadek z 2,52 do zaledwie 1,07 procent. Nieco wolniej poprawia się punktualność, ale i tu widać ruch w dobrym kierunku – odsetek paczek dostarczonych na czas zwiększył się z 76,49 do 78,67 procent. Choć oznacza to, że wciąż co piąta przesyłka nie dociera w terminie, trend pozostaje pozytywny.

Średni współczynnik skuteczności dostarczenia wzrósł z 97,48 procent w pierwszym kwartale do 98,93 procent w drugim (dane dotyczą ponad 3 mln przesyłek). Jeszcze bardziej wymowna jest zmiana w poziomie odmów: spadek z 2,52 do zaledwie 1,07 procent. Nieco wolniej poprawia się punktualność, ale i tu widać ruch w dobrym kierunku – odsetek paczek dostarczonych na czas zwiększył się z 76,49 do 78,67 procent. Choć oznacza to, że wciąż co piąta przesyłka nie dociera w terminie, trend pozostaje pozytywny.

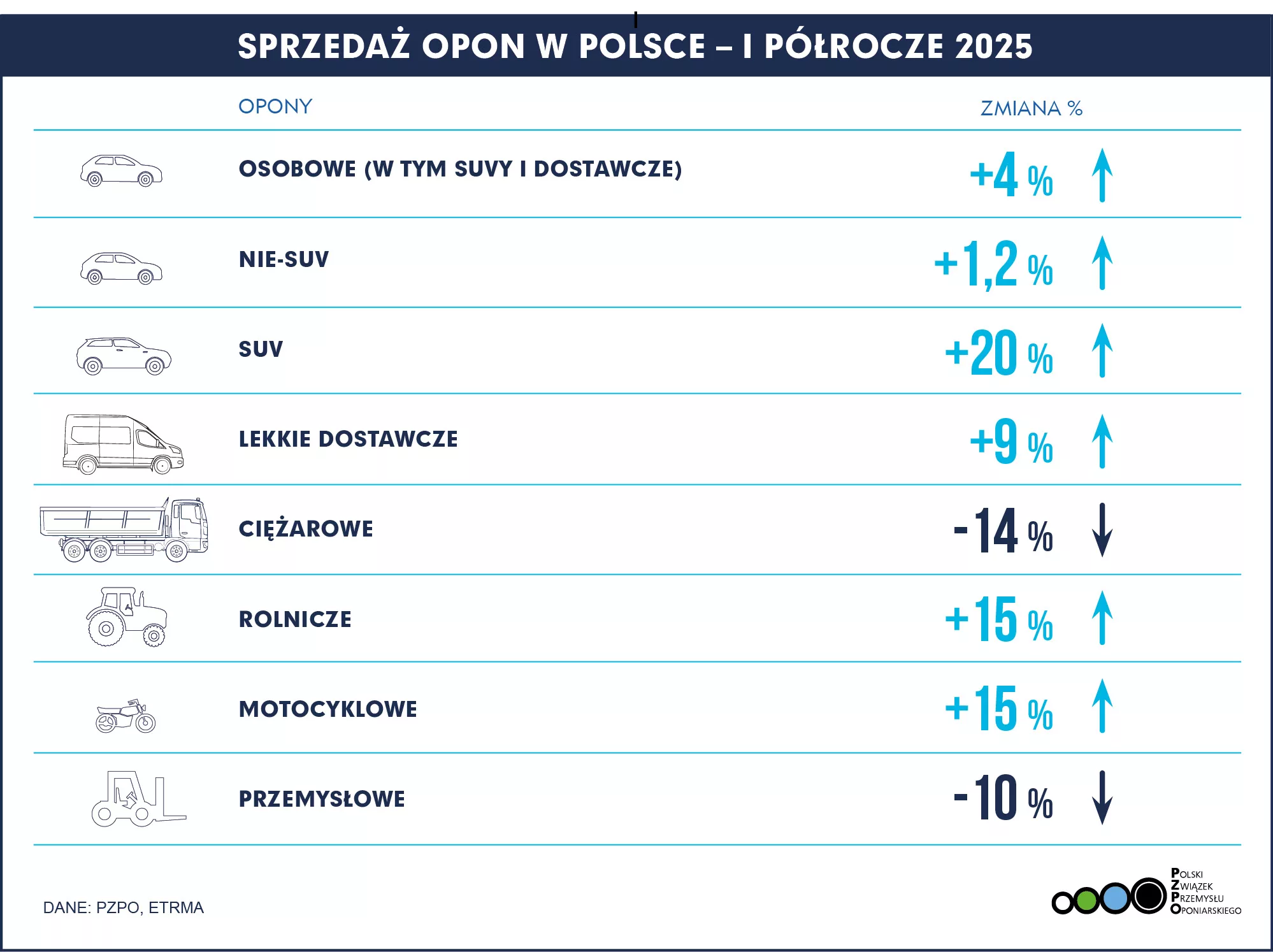

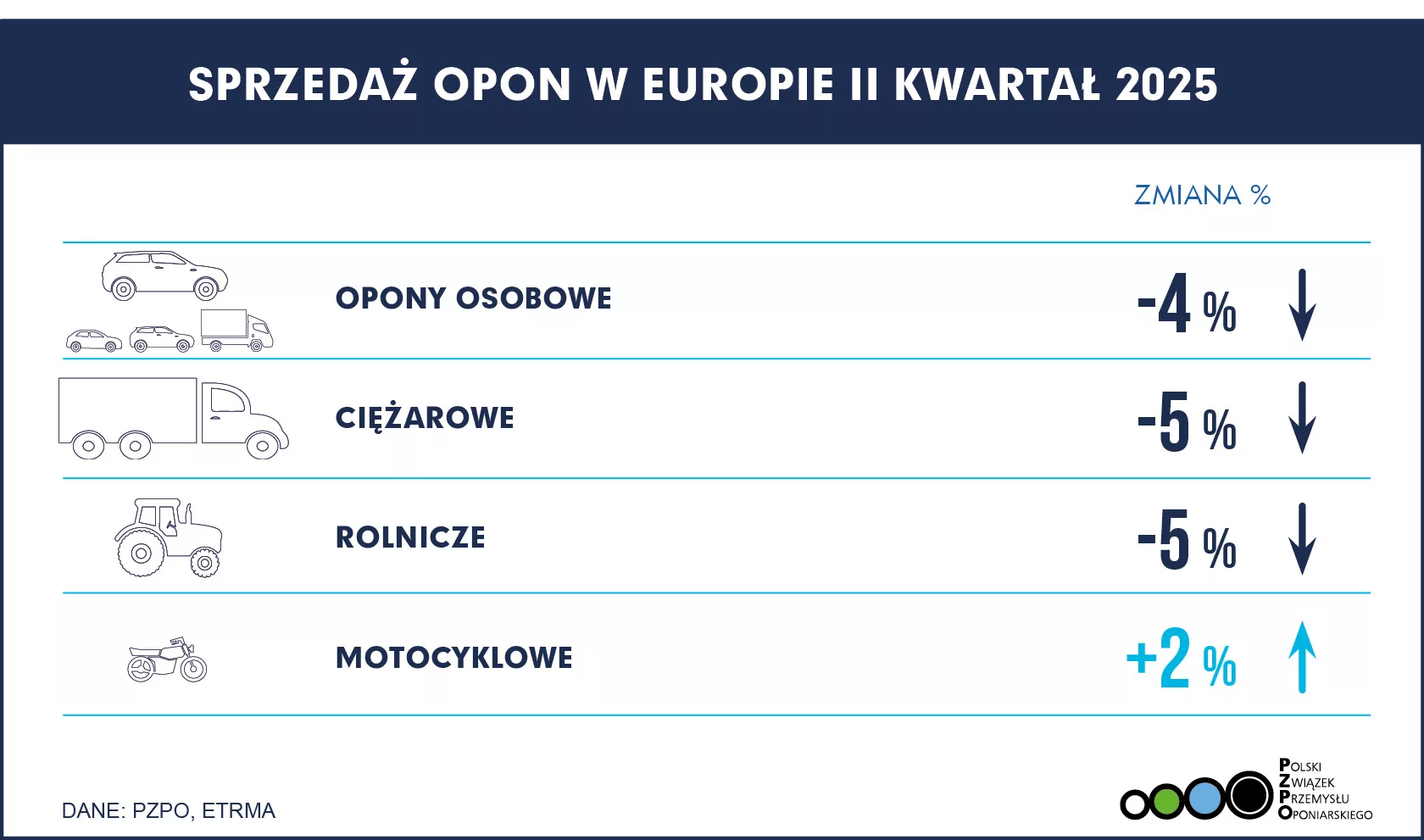

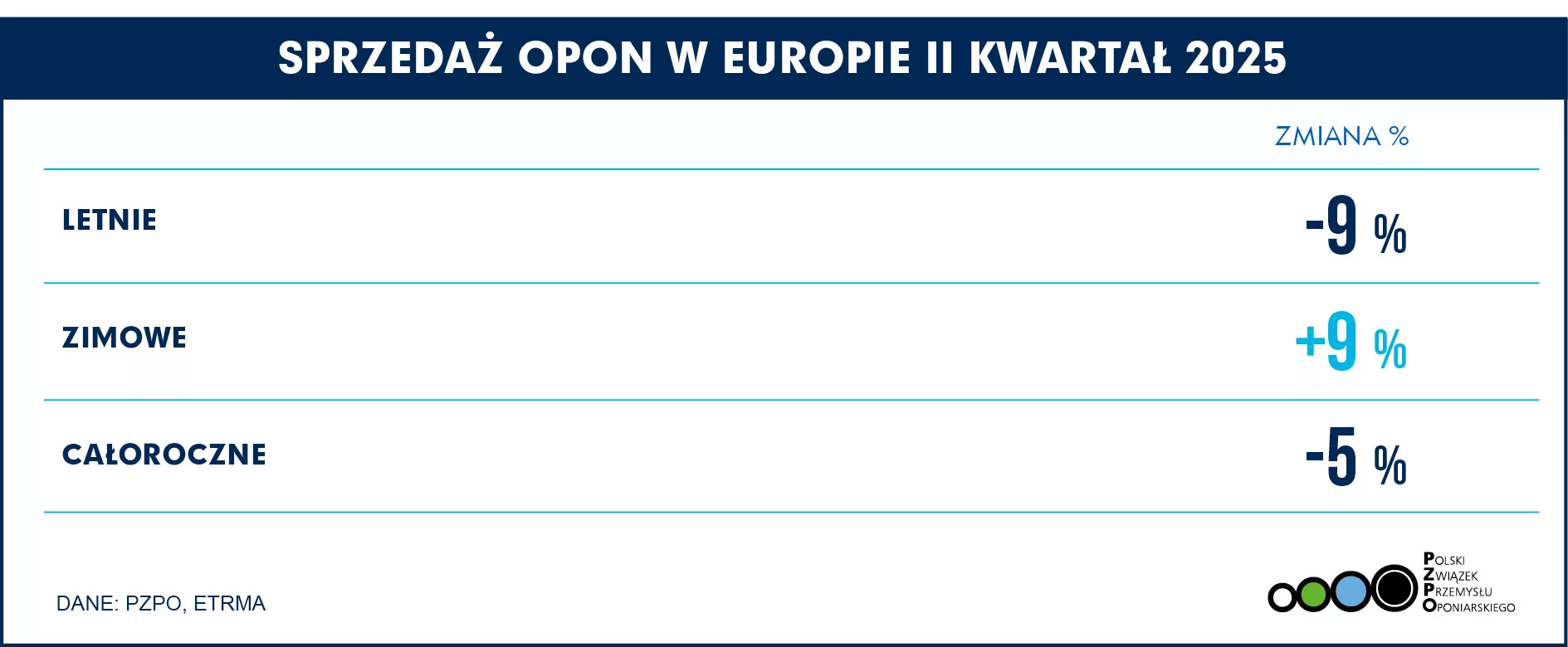

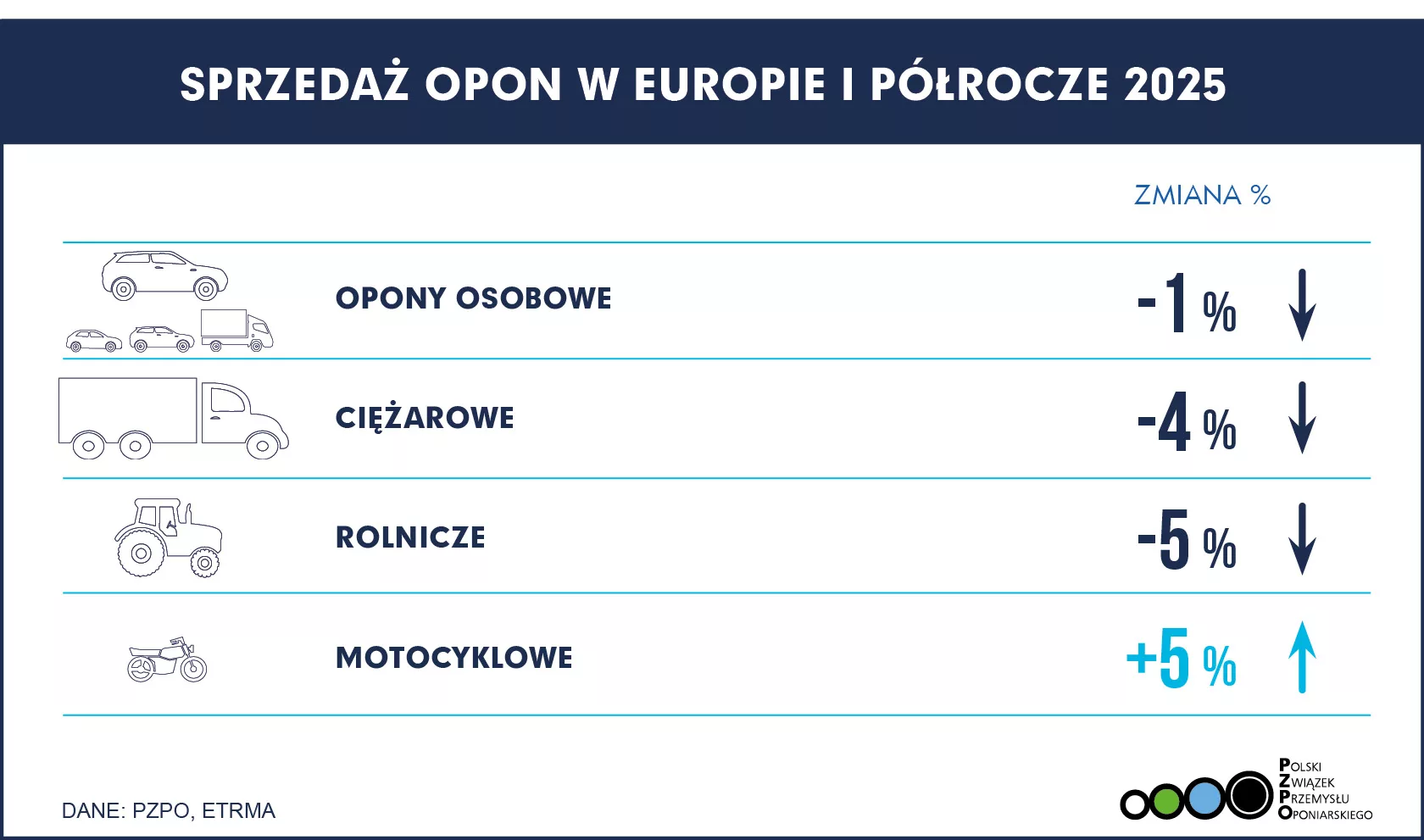

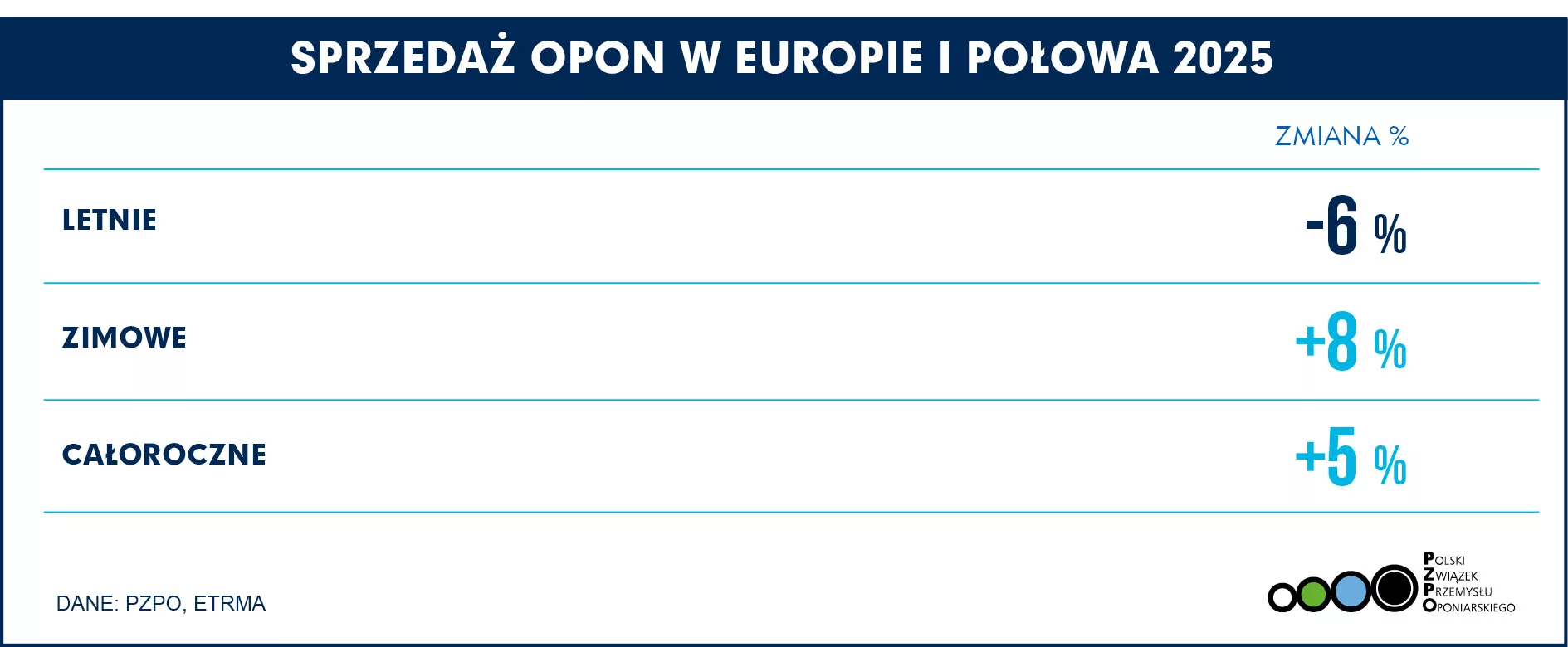

Europejskie tendencje w sprzedaży opon w drugim kwartale znajdują odzwierciedlenie w wynikach pierwszego półrocza. W segmencie konsumenckim spadek o 4% w drugim kwartale skutkował lekko ujemnymi wolumenami w pierwszym półroczu. Zarówno w segmencie opon ciężarowych, jak i rolniczych, drugi kwartał zasadniczo podążał za trendem w pierwszych trzech miesiącach. W rezultacie, z wyjątkiem segmentu motocykli, wolumeny są niższe niż osiągnięte w pierwszej połowie 2019 r. (przed kryzysem Covid): opony konsumenckie -2,8%, ciężarowe -14,3% i rolnicze -47%.

Europejskie tendencje w sprzedaży opon w drugim kwartale znajdują odzwierciedlenie w wynikach pierwszego półrocza. W segmencie konsumenckim spadek o 4% w drugim kwartale skutkował lekko ujemnymi wolumenami w pierwszym półroczu. Zarówno w segmencie opon ciężarowych, jak i rolniczych, drugi kwartał zasadniczo podążał za trendem w pierwszych trzech miesiącach. W rezultacie, z wyjątkiem segmentu motocykli, wolumeny są niższe niż osiągnięte w pierwszej połowie 2019 r. (przed kryzysem Covid): opony konsumenckie -2,8%, ciężarowe -14,3% i rolnicze -47%.

i SOC as a Service")