Środowa sesja zakończyła się w okolicach 4,33 na EUR/PLN, jednakże pomimo publikacji zaskakująco mocnych danych produkcyjnych i utrzymujących się notowań euro powyżej 1,13 USD (wspartych m.in. zaskakującym wzrostem inflacji PPI w Niemczech), kurs chwilowo wzrósł powyżej 4,34 PLN. Nawet umacniający się kolejny dzień z rzędu chiński juan (po wezwaniach USA do utrzymywania stabilnych notowań USD/CNY, jako części porozumienia z Chinami) nie był w stanie pomóc PLN. Wygląda więc na to, że techniczne ograniczenia w okolicach strefy oporu przy 4,34 – 4,35 muszą się zostać „wyraźnie przetestowane” zanim notowania EUR/PLN zawrócą w kierunku 4,30 czemu dodatkowo sprzyjałyby wyższe notowania euro do dolara.

Należy jednak zauważyć, że styczniowa dynamika produkcji przemysłowej mocno zaskoczyła in plus wzrostem o 6,1% r/r wobec oczekiwanych 3,9%. Dane kontrastują więc z szybko pogarszającymi się wskaźnikami koniunktury (w tym PMI), tak w Polsce, jak i w EZ (która jest głównym odbiorcą polskiego eksportu) negując obawy, że na przełomie roku przemysł znalazł się w stagnacji. W środę GUS opublikuje styczniowe dane o produkcji budowlano-montażowej. O pozytywną niespodziankę może być trudno, bowiem bardzo wysokie tempo wzrostu produkcji w styczniu 2018 r. (ponad 30%) skutkuje bardzo wysoką bazą odniesienia i tym samym spadkiem rocznej dynamiki produkcji w budownictwie (prognoza rynkowa: 7,5% r/r).

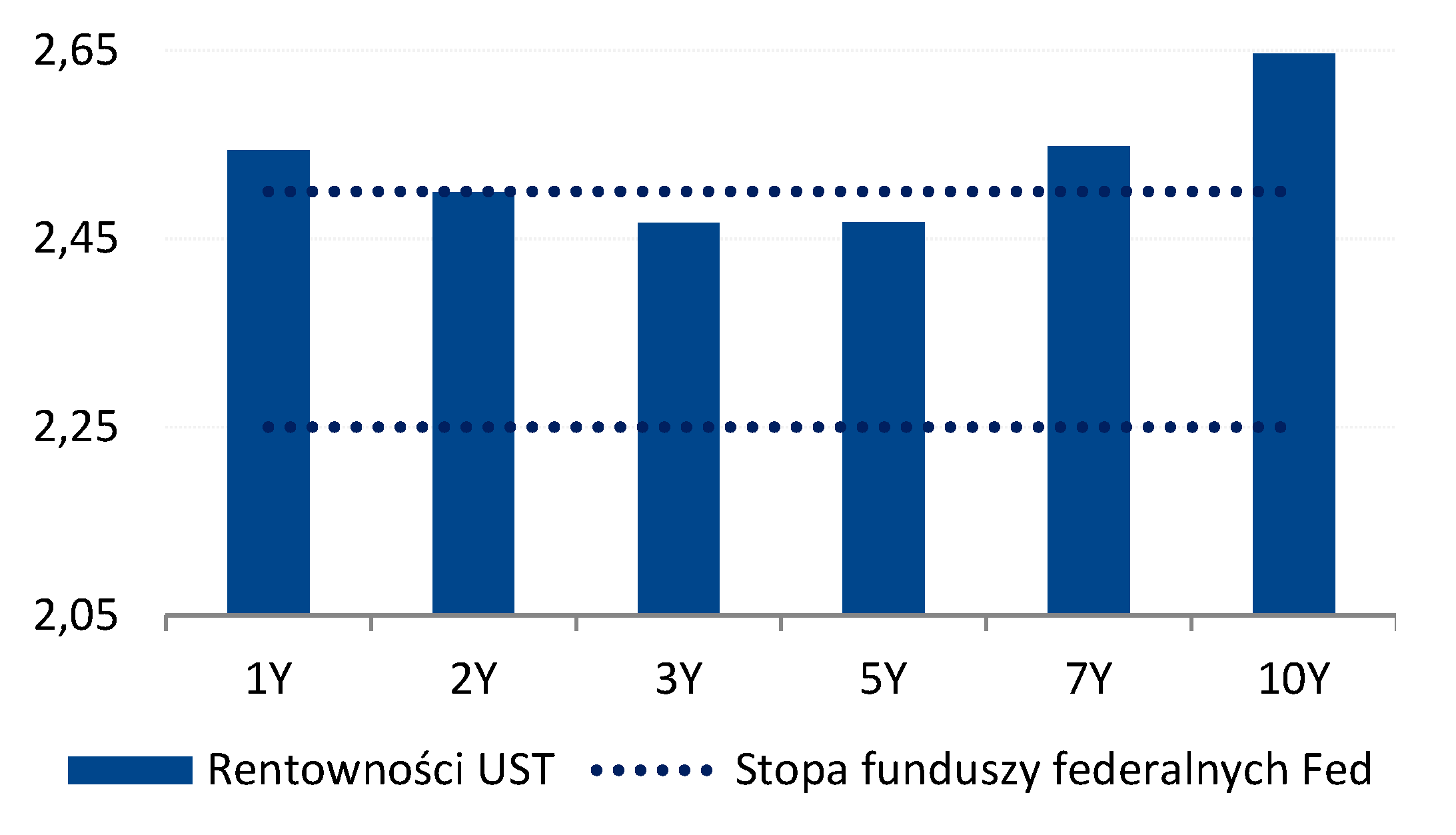

Opublikowane wieczorem minutes Fed-u pokazały, że członkowie FOMC nie wiedzą za bardzo, jaki powinien być kolejny ruch w polityce monetarnej. Kwestia ewentualnych podwyżek stóp (lub ich braku) pozostaje nierozstrzygnięta. Z jednej strony Fed podtrzymuje optymistyczny obraz koniunktury gospodarczej w USA (wskazując na rosnące zatrudnienie i inwestycje), a z drugiej dostrzega nasilanie się ryzyka dla wzrostu gospodarczego związanego ze spowolnieniem chińskiej i europejskiej gospodarki oraz coraz słabszym wpływem bodźca, jakim były obniżki podatków w USA w 2018 roku. Generalnie Fed zamierza pozostać „cierpliwym” w kwestii podwyżek stóp.

Na rynku stopy procentowej środowa sesja przyniosła kolejny spadek rentowności instrumentów na krótkim końcu krzywej mimo, że publikacja styczniowej produkcji przemysłowej zaskoczyła inwestorów wyraźnie mocniejszym odczytem. W tym samym czasie rynek otrzymał jednak wsparcie ze strony prezesa NBP A. Glapińskiego, który zasugerował, że możliwe byłoby w Polsce rozważenie obniżki stóp procentowych w przypadku spowolnienia gospodarczego. Biorąc pod uwagę niewielki wpływ danych na rynek można zakładać, że również czwartkowa sprzedaż detaliczna pozostanie bez wpływu na notowania determinowane czynnikami globalnymi.

Najciekawszym wydarzeniem czwartkowej sesji będzie aukcja zamiany. Spodziewać się można emisji na poziomie 5 mld PLN, co jest wynikiem bliskim średniej z zeszłorocznych aukcji. Silny popyt powinny zgłosić głównie krajowe banki. Biorąc pod uwagę globalnie bardzo korzystne otoczenie rynku długu, to można przypuszczać, że informacje ze świata będą miały większe znaczenie w krótkim terminie.

Utrzymane w łagodnym tonie minutes Fed nie miały wpływu na notowania amerykańskich obligacji. Stabilizacja UST sugeruje kontynuację trendu bocznego w Polsce, z lekką przewagą spadków rentowności obligacji.

Wykres dnia: Środek krzywej UST w Stanach Zjednoczonych wycenia koniec cyklu podwyżek stóp procentowych.

Autorzy / Źródło: Joanna Bachert, Mirosław Budzicki / PKO Bank Polski