Innowacje w ubezpieczeniach koncentrowały się do tej pory głównie w obszarach związanych ze sprzedażą (np. pojawiają się ubezpieczenia peer-to-peer) lub optymalizacją wewnętrznych procesów zakładów ubezpieczeń. Bacca, kojarzona do tej pory głównie z wdrożenia na polskim rynku płatności miesięcznych w ubezpieczeniach, wkracza z BRI w nowy obszar oceny ryzyka ubezpieczeniowego.

Wzrost cen ubezpieczeń OC skłania zarówno klientów, jak i przedstawicieli towarzystw ubezpieczeniowych do poszukiwania bardziej satysfakcjonujących rozwiązań. Jednym z postulatów podnoszonych zarówno przez ubezpieczycieli, jak i ich klientów, jest większe różnicowanie stawek ubezpieczeń tak, aby składka była lepiej dopasowana do faktycznego ryzyka związanego z danym kierowcą. W efekcie bezwypadkowi kierowcy powinni być premiowani, a podwyżki dotykać powinny kierowców bardziej ryzykownych.

– Opieranie kalkulacji składki na standardowych parametrach daje standardowe wyniki. Dopiero sięgnięcie po nowe informacje pozwoli zakładom ubezpieczeń na zaoferowanie klientom bardziej dopasowanej usługi i ceny zauważa Cezary Świerszcz, prezes Bacca. Oczywiście, sięganie po nowe informacje musi być wygodne i łatwe do wdrożenia. Dlatego stworzyliśmy Bacca Risk Index.

Bacca uruchomiła nową usługę dla towarzystw ubezpieczeniowych, w ramach której będzie wspierać zakłady w procesie oceny ryzyka ubezpieczeniowego w ubezpieczeniach komunikacyjnych, dostarczając wskaźnik bazujący na informacjach, jakich do tej pory ubezpieczyciele nie posiadali i nie uwzględniali przy kalkulacji składki.

Lepsza wycena ryzyka – tańsze ubezpieczenia?

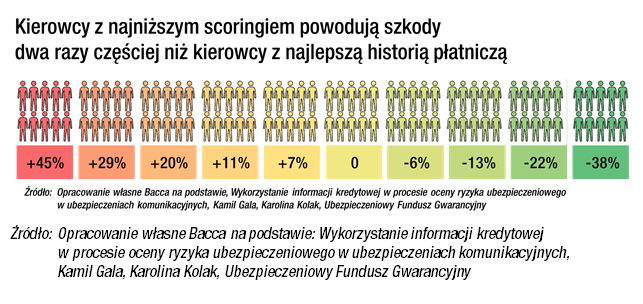

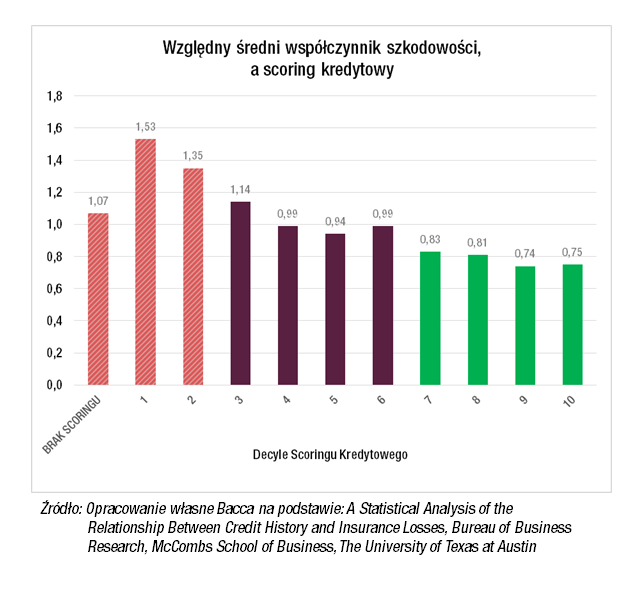

Istnieje wiele badań potwierdzających powiązanie ryzyka ubezpieczeniowego z ryzykiem kredytowym w ubezpieczeniach komunikacyjnych. Osoby, które mają problemy z regularną spłatą swoich zobowiązań finansowych znacznie częściej powodują wypadki. Badanie UFG

i BIK przeprowadzone w 2014 roku wykazało, że zachowania płatnicze klienta mogą być istotne dla oceny ryzyka ubezpieczeniowego. W uproszczeniu: osoby terminowo regulujące swoje zobowiązania rzadziej powodują wypadki, a osoby mające problemy z płatnościami częściej powodują szkody ubezpieczeniowe.

Wg Cezarego Świerszcza: Gdyby w momencie obliczania składki towarzystwo ubezpieczeniowe posiadało całościową analizę informacji o historii płatniczej klienta, to mogłoby lepiej wycenić ryzyko, jakie niesie zawarcie z nim umowy ubezpieczeniowej, a klient, który posiada pozytywną historię kredytową, cieszyłby się z dodatkowej zniżki np. polisy OC .

BRI pozwala zróżnicować cenę ubezpieczenia w oparciu o prawdziwe, wieloletnie dane o kliencie i z grona podobnych kierowców wskazać na tych, którzy niosą wyższe lub niższe ryzyko spowodowania wypadku. BRI ma zatem szansę skrócić formularze zbieranych przez ubezpieczycieli danych o te, które ubezpieczycielom trudno zweryfikować i które łatwo poddają się manipulacjom (np. miejsce garażowania pojazdu). BRI nie jest deklaratywne, w przeciwieństwie od podawanego we wniosku o ubezpieczenie przebiegu, czy nawet koloru pojazdu.

Klienci chcą być badanymi, Towarzystwa powinny badać

Analiza historii płatniczej na potrzeby ubezpieczeń jest praktyką na rynkach rozwiniętych. Ponad 90% amerykańskich ubezpieczycieli korzysta ze scoringu kredytowego do oceny ryzyka powstania szkód komunikacyjnych (Car Insurance & Your Credit, credit.com 2014).

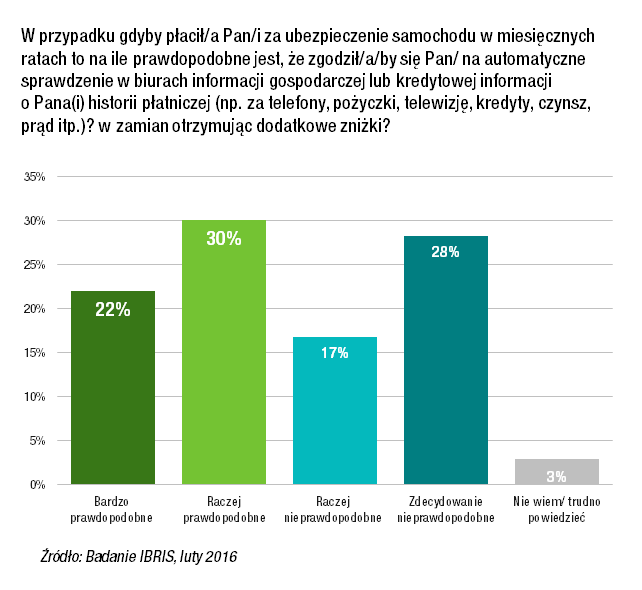

Badania klientów przeprowadzone przez instytut badawczy IBRIS na zlecenie Bacca wskazują, że 52% kierowców poddałoby się ocenie kredytowej, gdyby mogli skorzystać z miesięcznych składek i ewentualnych zniżek w składce za dobrą historię kredytową.

Prostota dzięki technologii i dopasowaniu do sprzedaży ubezpieczeń

Bacca agreguje szereg źródeł danych o historii płatniczej klienta: bazy biur informacji gospodarczych, baza BIK SA, scoring kredytowy BIK, baza Bacca, baza danego ubezpieczyciela oraz inne dostępne dane wskazujące na rzetelność płatniczą klienta. Następnie przetwarza dane w jeden zintegrowany wskaźnik. Bacca Risk Index jest wskaźnikiem przyjmującym wartości od 1 do 100, co ułatwia jego interpretację i umożliwia wplecenie w tradycyjną kalkulację bonus malus. Ubezpieczyciel otrzymuje BRI online w trakcie trwania standardowej kwotacji składki, dzięki czemu proces z punktu widzenia klienta i pośrednika nie ulega wydłużeniu.

Zgromadzenie danych jest oczywiście uzależnione od zgody klienta, której pozyskaniem zajmuje się Bacca oraz ponosi odpowiedzialność za ich zebranie i weryfikację.

BRI jest samodzielną usługą, ale może być oferowana również z obsługą płatności ratalnych za ubezpieczenia. Miesięczne raty są dobrym argumentem skłaniającym klienta do wyrażenia zgody na obliczenie BRI twierdzi Cezary Świerszcz.

Współpraca ubezpieczyciela z Bacca jest szybsza do wdrożenia i korzystniejsza niż samodzielne budowanie mechanizmów sięgających do wielu źródeł po rozproszone dane.

Oczywiste korzyści dla klienta i ubezpieczyciela

Z punktu widzenia klienta możliwość wykazania się wysoką wartością BRI jest oczywistą szansą na udowodnienie ubezpieczycielowi, że jest się tzw. „dobrym ryzykiem”, czyli klient może liczyć na zniżkę w składce. Tym bardziej, że większość Polaków terminowo płaci swoje zobowiązania, a tylko relatywnie niewielka część ma z tym problemy i znajduje to odzwierciedlenie w publicznych rejestrach.

Ubezpieczycielom zaś zależy na wyselekcjonowaniu właśnie tej niewielkiej grupy osób z niskim BRI, ponieważ to oni niosą ze sobą podwyższone ryzyko ubezpieczeniowe.

Ubezpieczyciel stosujący BRI może oferować lepszą taryfę lepszym klientom i zniechęcać ryzykownych klientów do swojej oferty. W efekcie taki ubezpieczyciel dysponować będzie portfelem klientów, którzy powodują mniej szkód i są zadowoleni z poziomu składki.

Terminem insurtech określa się nowoczesne rozwiązania technologiczne zmieniające branżę ubezpieczeń. Bacca dzięki połączeniu technologii i znajomości procesów sprzedaży ubezpieczeń od lat rozwija tę ideę na polskim rynku.