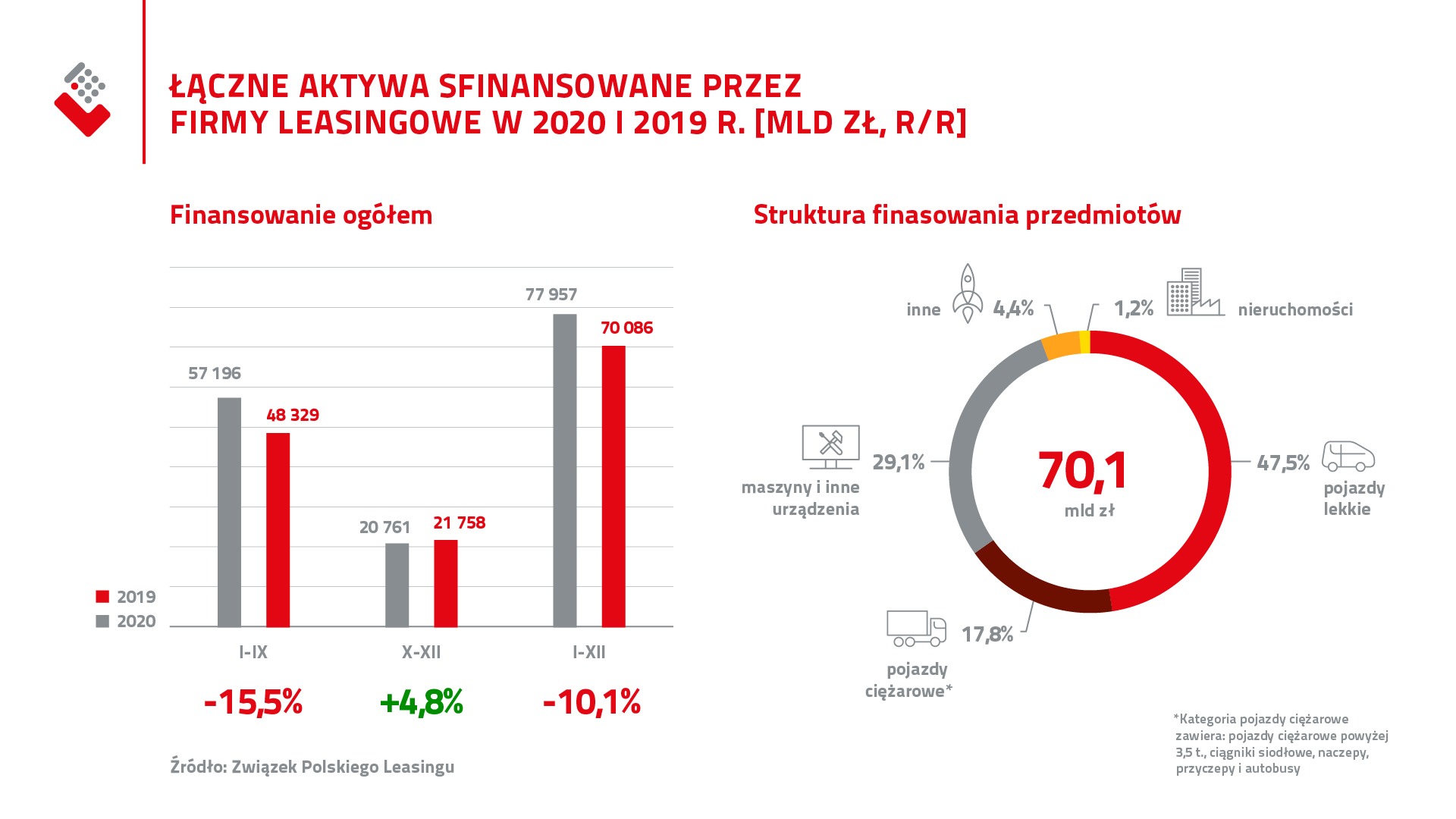

- Branża leasingowa w 2020r. udzieliła łącznego finansowania o wartości 70,1 mld zł, przy dynamice rynku na poziomie -10,1% (r/r.).

- Leasingodawcy wspólnie z partnerami pracują nad różnymi formami wsparcia klientów dotkniętych kryzysem związanym z COVID-19.

- W 2021r. dynamika rynku leasingu może wynieść +11%.

Związek Polskiego Leasingu, reprezentujący polski sektor leasingowy podał, że w 2020r. firmy leasingowe udzieliły łącznego finansowania na poziomie 70,1 mld zł.

Jak zauważa Paweł Pach, Przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu: „Globalne spowolnienie odbija się w wynikach polskich leasingodawców. Dynamika finansowania udzielonego przez branżę leasingową w pierwszej połowie roku wynosiła -24% r/r, skumulowane dane sektora po trzecim kwartale wskazywały dynamikę na poziomie -15,5% r/r, podczas gdy ostatnie trzy miesiące roku wyróżniły się 4,8 proc. wzrostem branży. Mimo dobrych wyników wypracowanych pod koniec roku, skumulowane dane branży leasingowej za 2020r. pokazują -10,1 proc. dynamikę rynku r/r. Pozytywny sygnał dla przedsiębiorstw jest taki, że z analizy ZPL wynika, że w ciągu 2021 roku branża leasingowa odrobi starty wywołane przez pandemię COVID-19 i wróci do poziomu finansowania sprzed kryzysu, co oznacza odbicie rynku. Jest to dobra wiadomość dla gospodarki, ze względu na spodziewany powrót firm na drogę inwestycji.”

Leasingodawcy pomagają

Przez ostatni rok branża leasingowa, odpowiadając na trudną sytuacje klientów, dotkniętych skutkami pandemii COVID-19, proponowała różne formy wsparcia. Firmy leasingowe zmieniały harmonogramy spłat i odraczały spłatę rat leasingowych na okres od 3 do 6 miesięcy. Na początku 2021 roku sektor bankowy poinformował o wznowieniu „moratorium pozaustawowego”. Dlatego z możliwości odroczenia lub obniżenia spłaty rat leasingowych, obok klientów banków, znowu mogą skorzystać klienci firm leasingowych.

Branża leasingowa pracuje też nad dodatkowymi rozwiązaniami pomocowymi dla klientów dotkniętych kryzysem. Pod koniec ubiegłego roku leasingodawcy uczestniczyli w rozmowach prowadzonych przy udziale kancelarii Prezydenta RP, przedstawicieli strony rządowej i instytucji wspierających gospodarkę. Podczas spotkań i warsztatów pracowali nad rozwiązaniami, które mają, do czasu wznowienia ruchu turystycznego, ułatwić funkcjonowanie i utrzymanie floty przez przewoźników autokarowych. Obecnie eksperci Banku Gospodarstwa Krajowego i sektora leasingowego, ustalają szczegóły programów gwarancyjnych, które pozwolą skorzystać z leasingu na bardziej preferencyjnych warunkach. Gwarancje będą pochodziły z Paneuropejskiego Funduszu Gwarancyjnego, utworzonego przez państwa Unii Europejskiej na potrzeby walki z pandemią.

Dlaczego polska gospodarka w kryzysie jest odporna?

Pandemia Covid-19 okazała się destruktywna dla globalnej gospodarki, a w kraju zakończył się okres 28 lat nieprzerwanego wzrostu gospodarczego (lata 1992-2019). Mimo to, Polska może pochwalić się odporną gospodarką. Dlaczego tak się dzieje wyjaśnia Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL:

Pandemia Covid-19 okazała się destruktywna dla globalnej gospodarki, a w kraju zakończył się okres 28 lat nieprzerwanego wzrostu gospodarczego (lata 1992-2019). Mimo to, Polska może pochwalić się odporną gospodarką. Dlaczego tak się dzieje wyjaśnia Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL:

„W 2020 rok weszliśmy z wysokim tempem wzrostu gospodarczego (4,5% w 2019), z bardzo niskim bezrobociem (drugie najniższe w UE), a dług publiczny spadł w poprzednich latach. Pomogło to w uruchomieniu pomocy publicznej rzędu 11,3% PKB, z czego 6,5% stanowiła bezpośrednia pomoc dla przedsiębiorstw. Jednocześnie udział najbardziej zagrożonych branż (czyli m.in. transportu osób, HORECA, turystyki i rekreacji, sportu i kultury), stanowi w Polsce tylko ok. 6,0% PKB, czyli istotnie mniej niż w innych krajach europejskich. Dużo większy udział w tworzeniu PKB mają przemysł (21,9% PKB w 2019), rolnictwo i sektor budowlany. Dzięki temu pozostajemy zbilansowaną gospodarką, notującą wyraźną nadwyżkę eksportu nad importem. Polsce nie udało się uniknąć recesji, jednak finalna dynamika PKB na poziomie -2,8% za ostatni rok, okazała się znacznie lepszym wynikiem w porównaniu do większości państw Unii Europejskiej” – podkreśla Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitoringu Rynku ZPL.

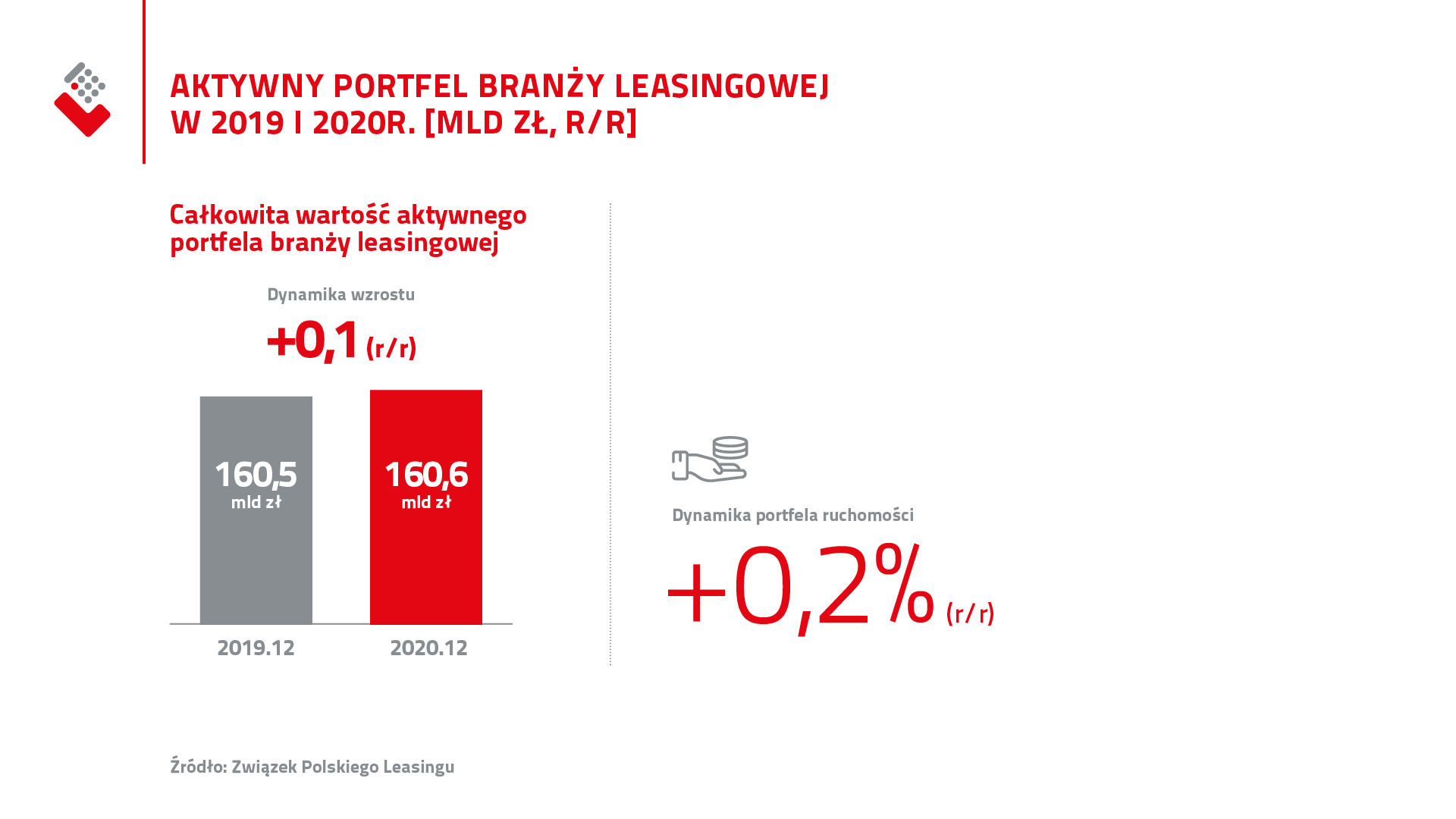

Wśród pozytywnych informacji, warto podkreślić dodatni wynik całego aktywnego portfela branży leasingowej na koniec 2020r. (+0,1 % r/r). W przypadku portfela ograniczonego do finansowania aktywów ruchomych dynamika wzrostu wynosi +0,2 % r/r.

Struktura rynku leasingu, odbiorcy usług leasingowych

Firmy zrzeszone w Związku Polskiego Leasingu koncentrują się na obsłudze transakcji leasingowych. Ich wartość wynosi 60,2 mld zł. Rzadziej zawierane są umowy pożyczki. 9,9 mld zł to łączna wartość pożyczek udzielonych w 2020r.

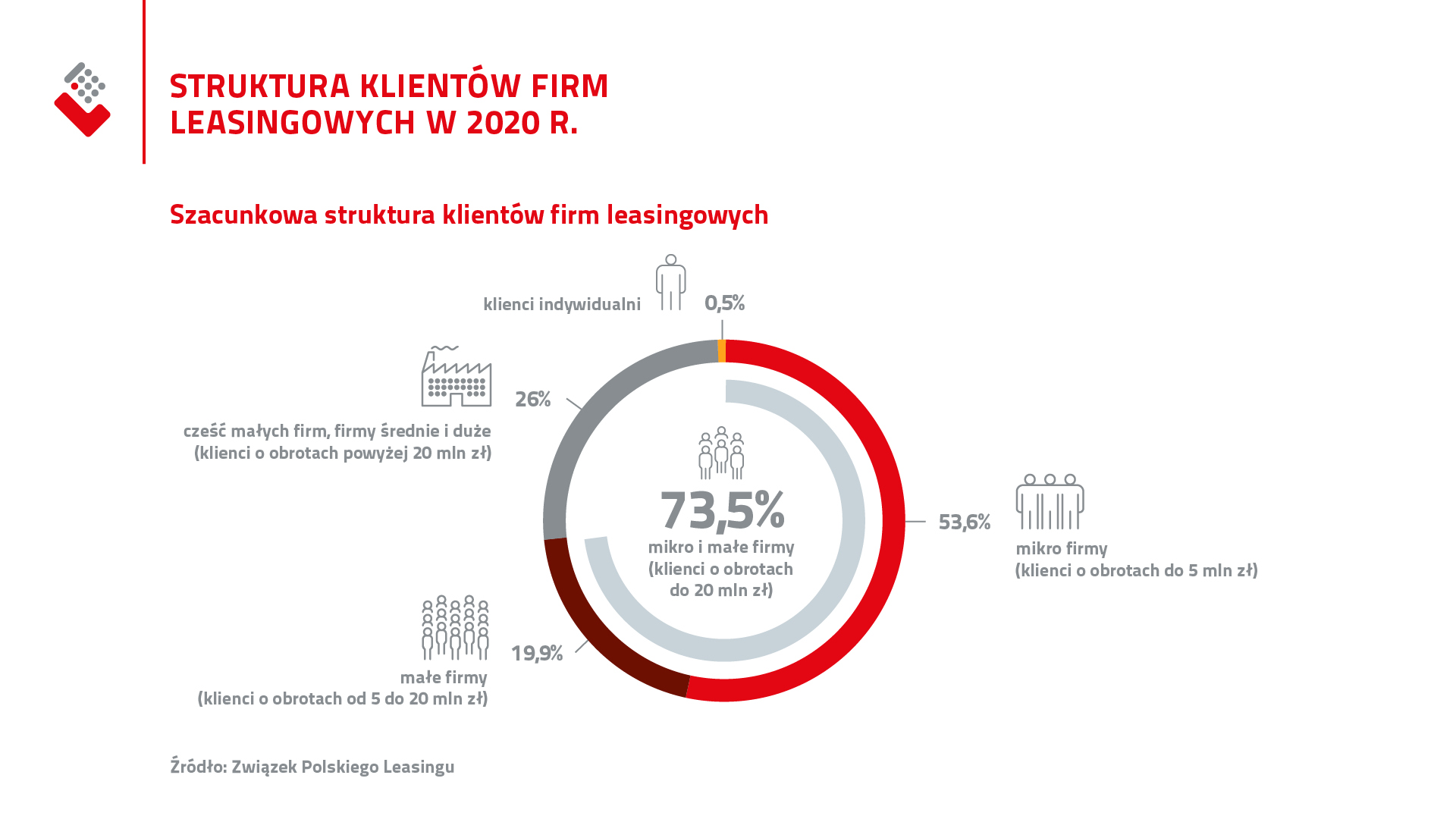

Odbiorcami usług leasingowych pozostają głównie mikro i małe firmy, czyli klienci o obrotach do 20 ml zł, którzy stanowią 73,5 % w strukturze klientów firm leasingowych. Największą (53,6%) grupą klientów są mikro firmy (klienci o obrotach do 5 mln zł), klienci o obrotach od 5 do 20 mln zł stanowią 19,9 proc. 26 proc. udział w strukturze klientów firm leasingowych mają firmy o obrotach powyżej 20 mln zł, podczas gdy transakcje zawierane z klientami indywidualnymi mają 0,5 proc. udział w rynku.

W 2020 roku, przy pomocy leasingu i pożyczki inwestycyjnej, przedsiębiorcy najczęściej finansowali pojazdy lekkie (mające 47,5% w strukturze rynku leasingu) oraz maszyny i inne urządzenia (odpowiadające za 29,1%). Nieco rzadziej finansowali pojazdy ciężarowe powyżej 3,5t., ciągniki siodłowe, naczepy, przyczepy i autobusy (17,8 proc. udział w rynku). Inne aktywa takie jak: sprzęt IT, samoloty, statki, tabor kolejowy i pozostałe pojazdy mają 4,4 proc. udział w rynku, podczas gdy nieruchomości zaledwie 1,2 proc.

Trendy w grupach

Pojazdy lekkie: Branża leasingowa w 2020 roku sfinansowała pojazdy lekkie (tj. pojazdy osobowe i dostawcze do 3,5 t.) o łącznej wartości 33,3 mld zł, co stanowiło wynik o 5,7 proc. niższy rok wcześniej. Segment pojazdów lekkich odnotował relatywnie dobry wynik w całym roku, pomimo 35,2-proc. spadku w II kw. 2020r.

Zakupy aut osobowych (dynamika na koniec roku: -6,7% r/r) zostały utrzymane m.in. dzięki subwencjom z Tarczy Finansowej 1.0. Subwencje zapewniły płynność przedsiębiorców oraz utrzymały zatrudnienie w firmach.

Na finansowanie pojazdów dostawczych i ciężarowych do 3,5 tony (dynamika na koniec roku wyniosła -0,3% r/r) wpłynął rozwój sektora e-commerce. W 2020r. obserwowaliśmy także wyraźny wzrost średniej wartości kontraktu w zakresie finansowania pojazdów lekkich (szacowany na 8,9% r/r.). W dużej mierze był on efektem ok. 10-proc. wzrostu cen nowych aut osobowych w Polsce.

Maszyny i inne urządzenia: Sektor finansowania maszyn, który najmniej odczuł skutki recesji znalazł się w 2020 roku wśród głównych kategorii finansowanych środków trwałych. W omawianym okresie łączne finansowanie udzielone przez branżę leasingową na inwestycje w maszyny i inne urządzenia wyniosło 20,4 mld zł, przy -5 proc. dynamice r/r dla tego segmentu (dane na koniec 2020r.).

Dodatnie wyniki obserwowaliśmy w zakresie finansowania maszyn rolniczych (+11,7% r/r), sprzętu medycznego (+15,4%) czy maszyn dla przemysłu spożywczego (+10,3% r/r). Słabsze wyniki były udziałem sektorów mocno skorelowanych ze zmianami koniunktury: maszyn do produkcji tworzyw sztucznych i obróbki metali (-21,1% r/r) czy maszyn poligraficznych (-20,9% r/r).

Pojazdy ciężarowe: Pandemia w największym stopniu obniżyła wolumen finansowania pojazdów ciężarowych. W tym segmencie rynku, gdzie uwzględnione zostały takie aktywa jak: pojazdy ciężarowe powyżej 3,5t., ciągniki siodłowe, naczepy i przyczepy oraz autobusy, ujemne dynamiki były udziałem wszystkich grup produktów. Skumulowane dane ZPL na koniec 2020r. pokazują, że branża leasingowa podpisała nowe kontrakty o łącznej wartości 12,5 mld zł, przy dynamice segmentu pojazdów ciężarowych na poziomie -26,8% r/r.

„Od II połowy 2019r. do sierpnia 2020 roku obserwowaliśmy serię kilkunastu miesięcy spadków finansowania w ujęciu rocznym. Na wcześniejsze problemy branży transportowej, związane z wdrażanym Pakietem Mobilności, nałożył się największy po II wojnie światowej kryzys gospodarczy w strefie euro oraz obostrzenia w transporcie towarowym i pasażerskim. W rezultacie doszło do silnych zaburzeń rynku w obszarach związanych z transportem międzynarodowym i transportem zbiorowym. Największe spadki na poziomie 50 – 60% odnotowaliśmy w pierwszych miesiącach pandemii. Półrocze zamknęło się ujemną dynamiką na poziomie 39%. Od listopada 2020r. notujemy już wyraźne odbicie w finansowaniu sektora TRK (średnia dynamika 28,9% r/r).” – mówi Andrzej Sugajski, Dyrektor Generalny ZPL.

Co firmy leasingowe mówią o kolejnych miesiącach roku?

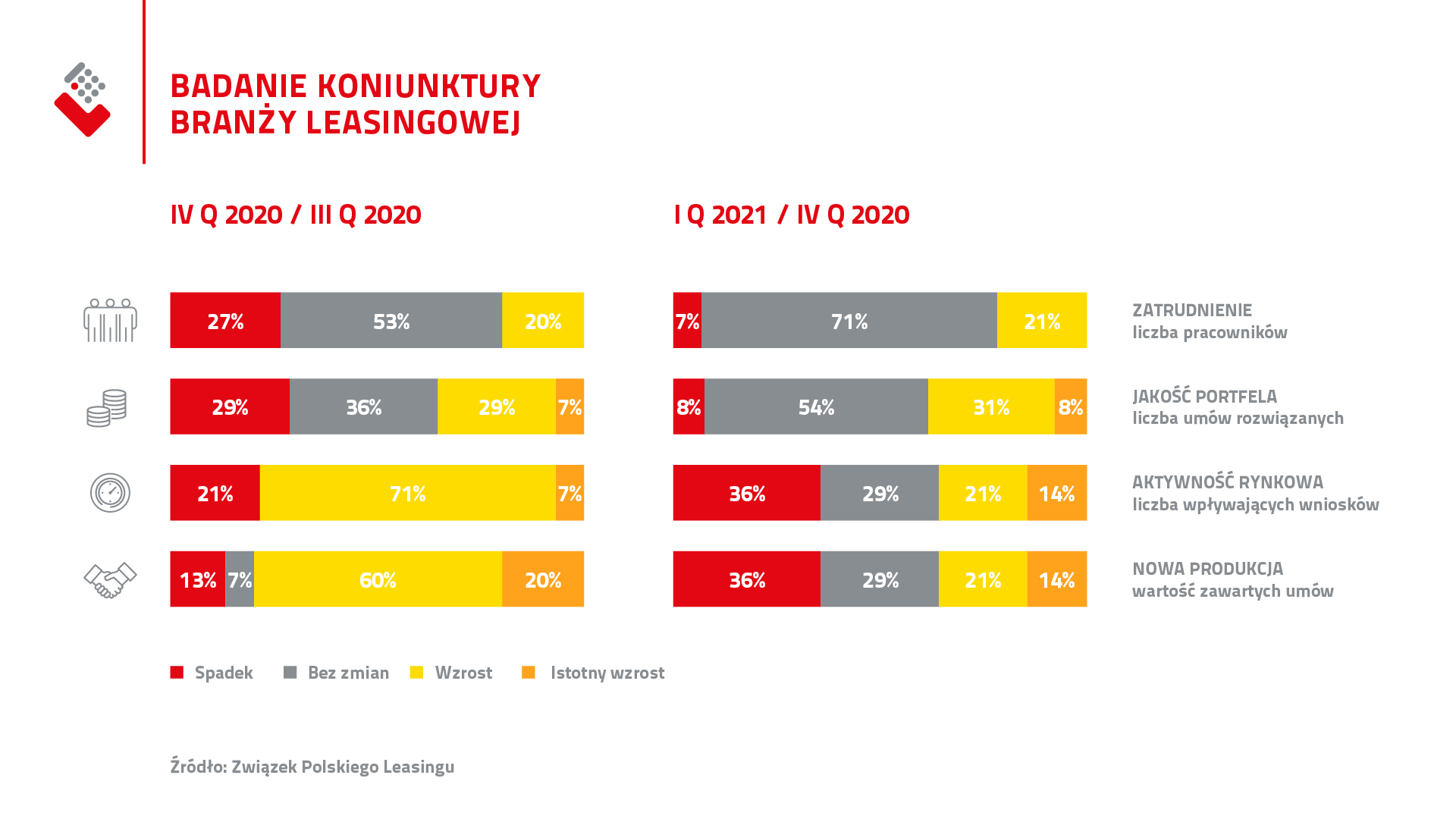

Według kwartalnego odczytu badania koniunktury branży leasingowej, realizowanego wśród osób odpowiedzialnych za sprzedaż w firmach leasingowych zrzeszonych w ZPL, w I kwartale 2021r. ankietowane firmy oczekują wzrostu zatrudnienia, po nieznacznej redukcji obserwowanej w ostatnim czasie. Prognozują również istotne pogorszenie jakości portfela, mocniejsze niż miało to miejsce w IV kwartale 2020 roku. Jednocześnie z początkiem 2021 roku firmy spodziewają się przyspieszenia aktywności sprzedażowej, chociaż nie będzie ono tak wyraźne jak obserwowane w IV kwartale 2020r.

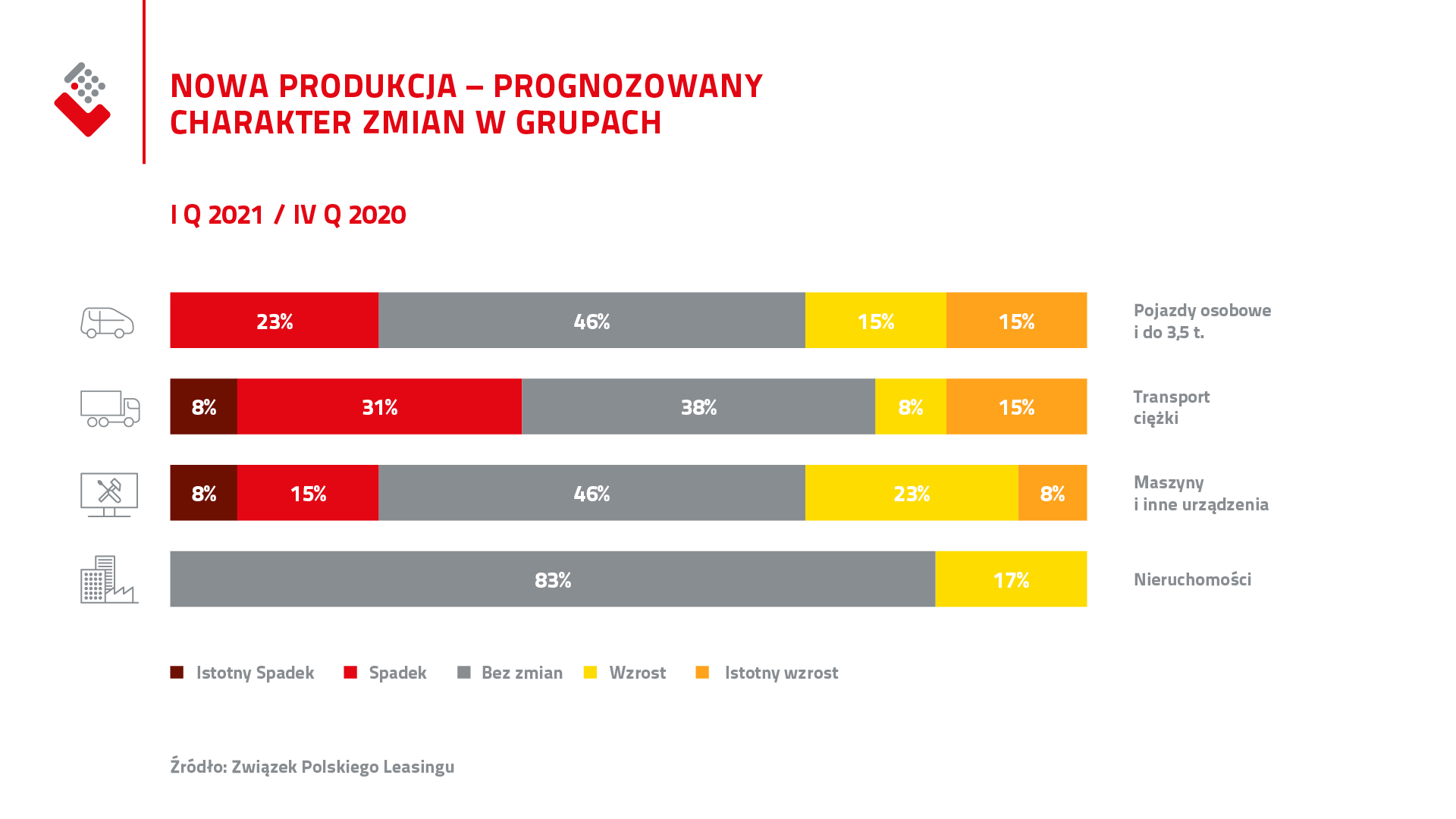

Firmy leasingowe spodziewają się wyższego poziomu finansowania dla większości badanych grup środków trwałych. Wyraźne wzrosty finansowania oczekiwane są dla pojazdów lekkich oraz dla sektora nieruchomości. Trochę słabsze, ale wciąż wyraźnie pozytywne perspektywy rysują się dla finansowania maszyn i IT. Natomiast negatywne perspektywy są spodziewane w obszarze finansowania środków transportu ciężkiego.

Jak wygląda prognoza ZPL na koniec 2021r.?

W 2021 roku rynek leasingu odrobi straty poniesione w ubiegłym roku. Dynamika branży leasingowej w 2021 r. na poziomie 11% będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarczego w Polsce. W bieżącym roku branża leasingowa możne udzielić łącznego finansowania o wartości przekraczającej 77,8 mld zł.