- Dynamicznie zmieniający się ekosystem gospodarczy, pandemia i coraz większe zainteresowanie otwieraniem kolejnych kanałów sprzedaży skłoniły Unity Group do prześledzenia procesów transformacji handlu w segmencie B2B.

- Wspólnie z agencją badawczą CubeResearch Unity Group przeprowadziło szeroko zakrojone badanie*. Jego głównym celem było sprawdzenie poziomu i potencjału cyfrowej transformacji handlu w firmach działających w modelu B2B na polskim rynku.

- Z raportu wynika, że 57 proc. badanych odnotowuje wpływ pandemii na digitalizację sprzedaży. Ponad 80 proc. ankietowanych firm prowadzi sprzedaż online, ale dla 79 proc. tej grupy stanowi ona mniej niż jedną dziesiątą obrotów – jak poprawić te notowania i wykorzystać potencjał?

Transformacja cyfrowa: obecnie na rynku dominują dwa skrajne trendy w zakresie funkcjonowania przedsiębiorstw w obszarze cyfryzacji. Podmioty będące już w zaawansowanej fazie procesu transformacji wiedzą, co i jak chcą osiągnąć, co chciałyby dalej zmieniać. Często nie mają one jednak wystarczającej ilości zasobów – przede wszystkim czasu i ludzi – by dalej te zmiany przeprowadzać. Z drugiej strony widać także grupę firm, które mają czas oraz pracowników, ale nie odczuwają potrzeby zmiany lub brakuje im pomysłów na to, jakiego rodzaju unowocześnienia wprowadzić. Mimo trendów tempo, w jakim postępuje na przestrzeni ostatnich lat transformacja cyfrowa biznesu, zwłaszcza handlu, jest błyskawiczna. Liczby dot. sprzedaży w kanale B2B na światło dzienne wydobyła w raporcie „Polski rynek B2B vs Cyfrowy Megatrend” spółka Unity Group. Do komentowania danych zaproszono ekspertów z PFR, LPP SA, eRecruiter, Selena FM S.A i in.

– Cel, który przyświecał nam podczas tworzenia raportu, był jasny – chcieliśmy sprawdzić poziom i potencjał cyfrowej transformacji handlu w firmach działających w modelu B2B na polskim rynku. Już dzisiaj e-sprzedaż ma możliwość dynamicznego rozwoju, lecz na kawałek tego tortu mają szansę tylko ci, którzy dogonią resztę rynku w kontekście transformacji cyfrowej. Co ciekawe, z naszych obserwacji wynika, że B2B powoli zaczyna adaptować trendy rozwinięte przez B2C, a siłą napędową całego procesu są szybko przebiegające zmiany potrzeb klientów B2B. Jako firma zajmująca się uruchamianiem kanałów B2B, obserwujemy ten trend od ponad 10 lat, ale od zeszłego roku on bardzo dynamicznie przyspieszył, ponieważ od czasu wybuchu pandemii kanał online był dla wielu firm jedyną możliwością prowadzenia sprzedaży – mówi Grzegorz Rudno-Rudziński, Managing Partner, Unity Group.

– Co więcej, dochodzi do swoistej „konsumeryzacji B2B”, która oznacza, że klienci przyzwyczajeni do standardów B2C będą oczekiwać tego samego komfortu zakupów także w obszarze biznesowym, a firmy tego sektora muszą podjąć rękawicę, ponieważ pandemia spowodowała, iż walka o klienta w sieci będzie teraz jeszcze bardziej zawzięta – dodaje Grzegorz Rudno-Rudziński.

Zmiana zachowań konsumenckich to nie tymczasowa sytuacja, a raczej trwały zwrot w preferencjach zakupowych. Dlatego dziś rynek jest dużo bardziej zainteresowany inwestycjami w innowacyjne rozwiązania, które mogą pomóc wyprzedzić konkurencję oraz się od niej odróżnić. Podobnie jak wśród priorytetowych projektów rozwojowych zyskuje na znaczeniu automatyzacja procesów, która pozwala się zabezpieczyć przed nieprzewidzianymi sytuacjami, takimi jak wystąpiły w ostatnim roku. Co to oznacza? Według Grzegorza Rudno-Rudzińskiego w 2021 roku pytanie nie brzmi już czy warto zainwestować w realizację cyfrowej transformacji handlu, ale jak to zrobić szybko i optymalnie kosztowo, bo każdy dzień zwłoki pogłębia trudną sytuację wielu firm i oddala szansę wykorzystania zachodzących zmian.

Niewykorzystany potencjał

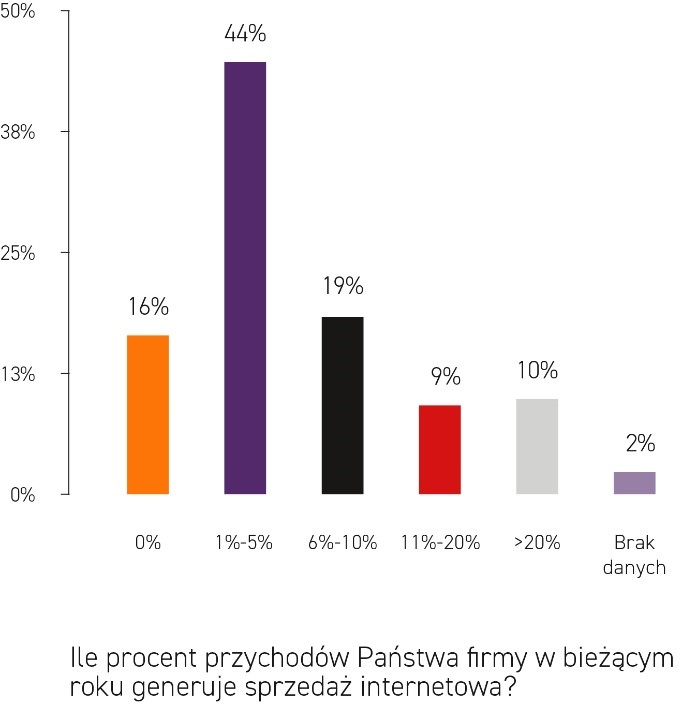

Zgodnie z badaniem ponad 80 proc. ankietowanych firm prowadzi sprzedaż online, ale dla 79 proc. tej grupy stanowi ona mniej niż jedną dziesiątą obrotów. Z kanału online nie korzysta jedynie 16 proc. biznesów B2B. Wśród firm handlowych cyfrowe kanały sprzedaży są jednak szczególnie ważne – tam odsetek takich, którzy nie prowadzą sprzedaży internetowej, kurczy się do zaledwie 4 proc.

Zgodnie z badaniem ponad 80 proc. ankietowanych firm prowadzi sprzedaż online, ale dla 79 proc. tej grupy stanowi ona mniej niż jedną dziesiątą obrotów. Z kanału online nie korzysta jedynie 16 proc. biznesów B2B. Wśród firm handlowych cyfrowe kanały sprzedaży są jednak szczególnie ważne – tam odsetek takich, którzy nie prowadzą sprzedaży internetowej, kurczy się do zaledwie 4 proc.

O obrotach w online powyżej 20 proc. może mówić jedno na dziesięć przedsiębiorstw, przy czym w handlu i usługach już ponad 14 proc. firm cieszy się taką strukturą obrotów. Oznacza to, że dla handlu i usług digitalizacja sprzedaży B2B, rozumiana jako zmiana technologiczna, przekroczyła próg adopcji na rynku.

– Strategia rozwoju e-commerce wymaga myślenia długofalowego i wielowątkowego. Należy unikać skupiania się wyłącznie na aplikacji sprzedażowej, która jest oczywiście ważna, ale też bezpośrednio związana z wieloma innymi systemami firmy. Staramy się działać wyprzedzająco, przygotowując nasze platformy tak, aby mogły się łatwo skalować i być gotowe na różne scenariusze. Efekty tego zaowocowały podczas lockdownu, którego oczywiście nikt nie przewidział, ale systemy były gotowe do szybkiej adaptacji na potrzeby zmiany strategii sprzedaży. To oraz nasza metodyka pracy (agile) pozwoliły nam wykorzystać szanse, jakie przyniósł kryzys – mówi Arkadiusz Wróbel, dyrektor IT, LPP S.A.

Pandemia zmienną jest

Ponad połowa badanych podmiotów odnotowuje wpływ pandemii na digitalizację sprzedaży, przy czym dla firm o rocznych obrotach powyżej 50 milionów zł odsetek ten wrasta do ponad 60 proc., a wśród firm z obrotami do 50 milionów zł jest on mniejszy – zbliżony do 40 proc.

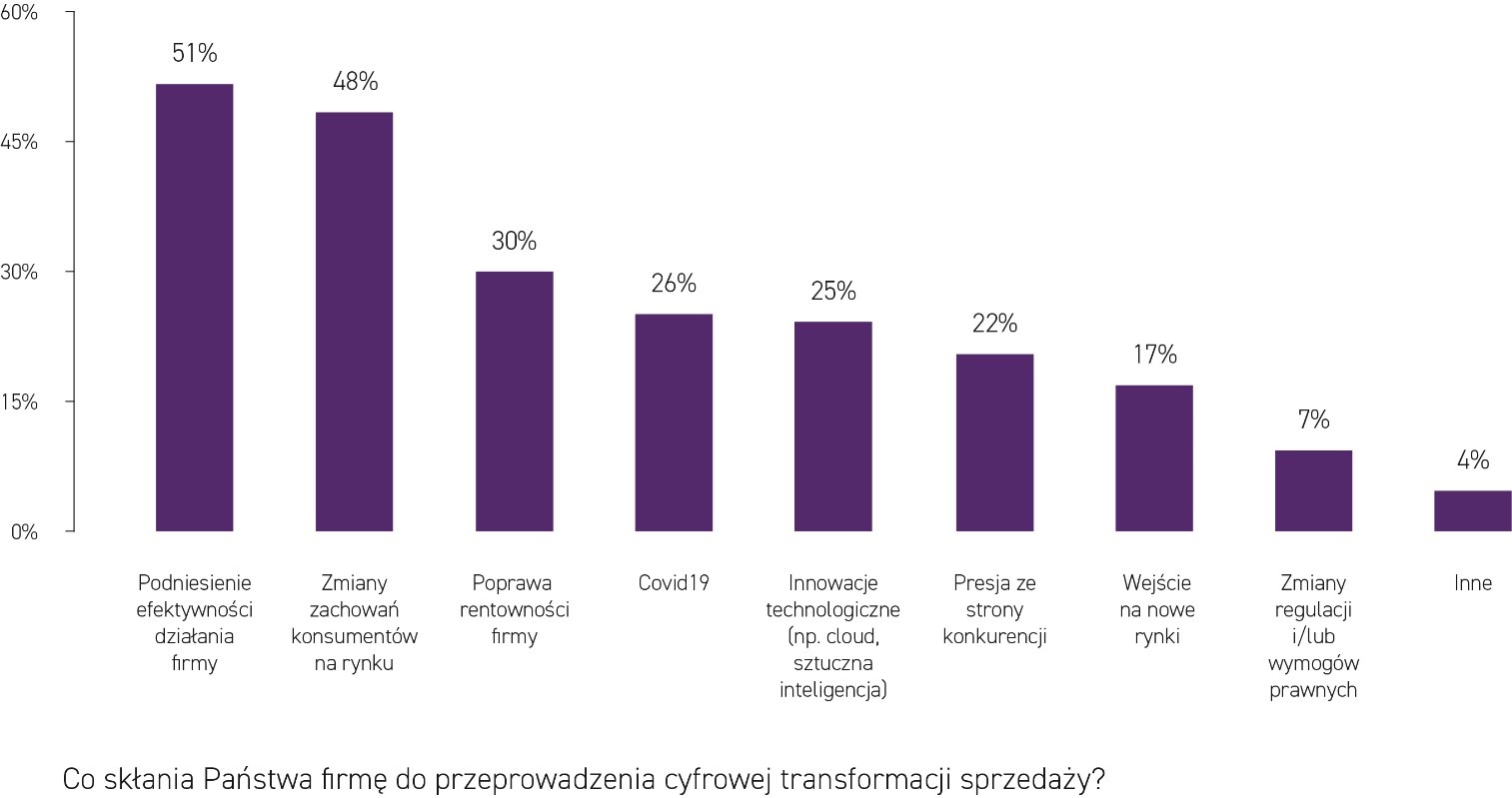

Respondenci jako główny powód wprowadzania nowych rozwiązań w tym obszarze wskazywali podniesienie efektywności działania firmy (51 proc.) oraz zmiany zachowań konsumentów na rynku (48 proc). Na pandemię wskazało 26 proc. badanych.

Transformacja bez planu i motywacji

– Wyniki przeprowadzonego badania pokazują wyraźny rozdźwięk w postrzeganiu gotowości organizacji w modelu B2B do zmiany pomiędzy właścicielami, zarządami i kierownikami. Im niżej w strukturze, tym większy sceptycyzm wobec zmian. Wynika to z faktu, że właściciele oceniają swoje wizje i pomysły w perspektywie czasowej od 12 do 24 miesięcy. Natomiast kierownicy i wiele zarządów funkcjonują w systemie premiowym, więc ich plany dotyczą perspektywy krótszej niż rok. Dla nich transformacja to często tylko dodatkowa praca, za którą nie zostaną nagrodzeni w horyzoncie czasowym, w którym się poruszają – mówi Grzegorz Rudno-Rudziński.

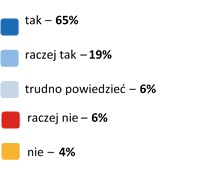

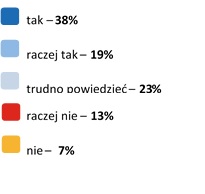

Ponad połowa badanych firm (54 proc.) nie posiada strategii transformacji cyfrowej. Jednocześnie te firmy, które posiadają taką strategię lub są w trakcie jej opracowywania (pozostałe 46 proc. ankietowanych), jeśli wdrożą ją z sukcesem, mogą liczyć na skokowy wzrost poziomu ich digitalizacji. Co istotne, wśród nich tylko około 19 proc. firm zadeklarowało w sposób zdecydowany, że posiada strategię cyfrową, a 18 proc., że prowadzi transformację cyfrową.

Sprzedaż online a posiadana architektura systemów IT

Podstawą systemów IT są wdrażane już od lat 90. ubiegłego wieku w fazie digitalizacji tradycyjnych kanałów sprzedaży CRM (system zarządzania relacjami z klientami) i ERP (system do zarządzania zasobami przedsiębiorstwa). Posiada je lub w ciągu roku planuje wdrożyć 75 proc. firm. Natomiast rozwiązania typu WMS (zarządzanie procesami magazynowymi) i CMS (system do zarządzania treścią) osiągną niebawem poziom 70-proc. upowszechnienia. Są to systemy bazowe dla automatyzacji handlu. Drugą falę digitalizacji i transformacji cyfrowej wyznaczają rozwiązania e-commerce, Business Intelligence (analityka biznesowa, BI) i POS, które posiada ok. 42 proc. firm. Eksperci Unity Group oceniają , że docelowo w ciągu roku poziom ten powinien wzrosnąć do blisko 60 proc.

– Zaskoczeniem przeprowadzonego badania jest to, że pomimo trudnych warunków pandemii aż 37 proc. respondentów nie planuje inwestycji w e-commerce oraz BI. To oznacza, że te firmy nie będą w stanie ocenić co i jak sprzedają, a tym bardziej nie będą w stanie samodzielnie sprzedawać online – mówi Grzegorz Rudno-Rudziński.

Które rozwiązania są przez firmy pomijane najczęściej? Bardzo niedocenione pozostają rozwiązania służące do integracji – tych nie planuje wdrażać aż 60 proc. firm. Odróżnia to analizowaną branżę B2B od dojrzałej branży B2C. Na drugim biegunie są narzędzia typu PIM (systemy zarządzania informacją produktową), które z całej architektury omnichannel notują najszybsze tempo wzrostu. Co prawda posiada je obecnie zaledwie 20 proc. firm, ale kolejne 30 proc. ma w planach ich wdrożenie. To słuszny kierunek, bo dobra jakość i spójność opisów produktów jest kluczowa w marketingu online.

Badanie wyraźnie również pokazało, że firmy osiągające istotną skalę przychodów online inwestują nie tylko w sam front e-commerce, ale w całą architekturę rozwiązań, budującą fundament omnichannel.

*Prezentowane wnioski stworzono na podstawie wyników badania zrealizowanego w październiku 2020 roku na próbie 502 osób decyzyjnych w firmach z sektora B2B. Zostało ono przeprowadzone metodą łączoną CATI (wywiady telefoniczne) i CAWI (wywiady online). W badaniu zastosowano ważenie danych tak, aby struktura odpowiedzi lepiej oddawała rzeczywistą sytuację w firmach.