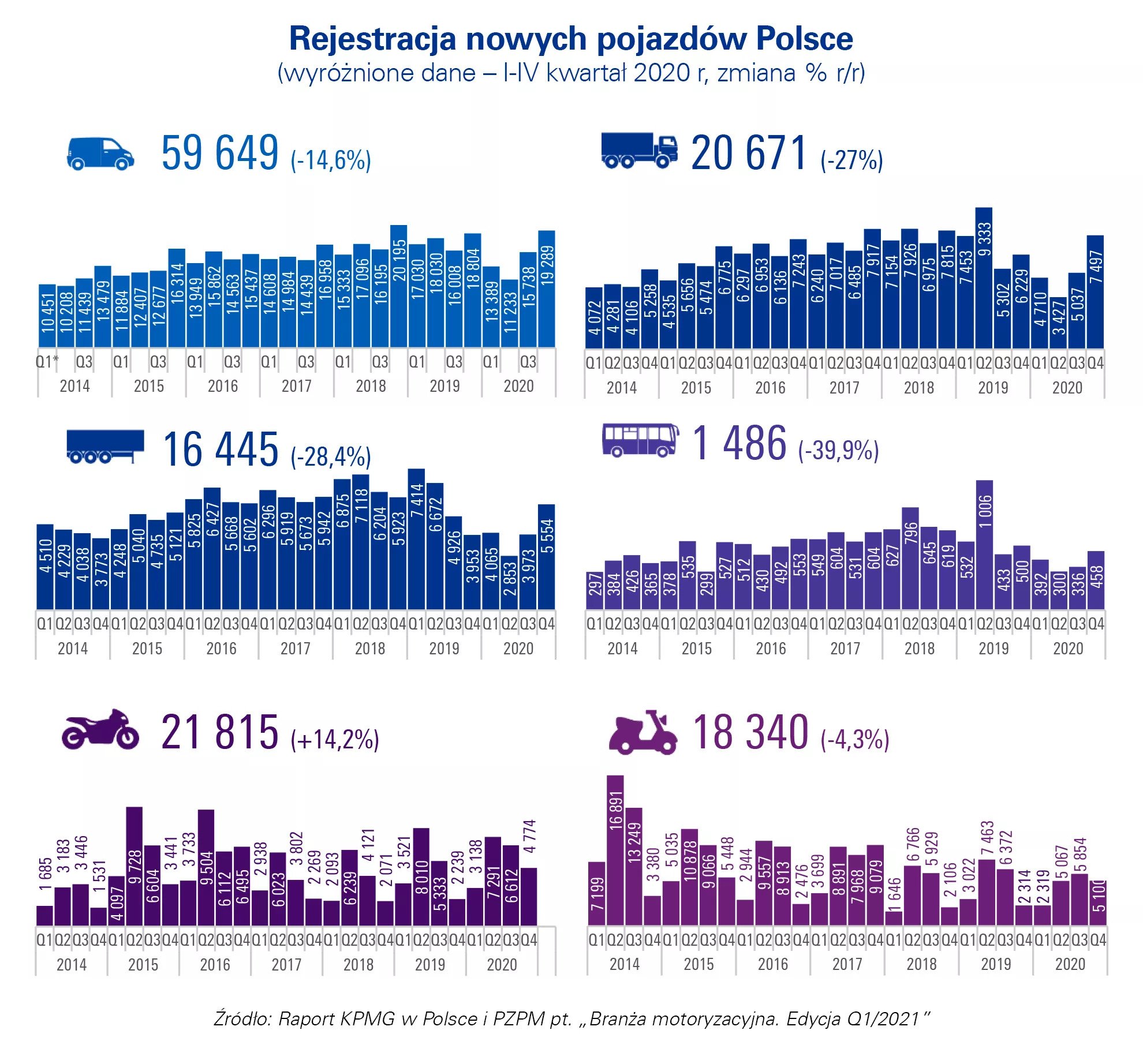

Wynajem długoterminowy aut zdołał utrzymać wzrost w 2020 roku. Branża relatywnie łagodniej od reszty rynku odczuła pandemię i urosła o 2% r/r.

Rok 2020, zdominowany przez globalne spowolnienie gospodarcze spowodowane pandemią koronawirusa, dobiegł końca i pozostawił po sobie w niemalże każdej branży wspomnienia, o których większość wolałaby szybko zapomnieć. Koronawirus, COVID, pandemia to słowa, które nie schodziły z ust na całym świecie, niezależnie od kontekstu, w którym się pojawiały. Środowisko motoryzacyjne jest bez wątpienia jednym z tych, które życzyłoby sobie, żeby rok 2020 nigdy się nie wydarzył. Pandemia odcisnęła swoje negatywne piętno także na rynku wynajmu długoterminowego samochodów w Polsce, a w jeszcze większym stopniu na wypożyczalniach aut. Dwucyfrowe wzrosty branży na razie odeszły w zapomnienie. Zgodnie z danymi opublikowanymi przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), wynajem długoterminowy samochodów w Polsce zakończył rok 2020 ze wzrostem łącznej floty na poziomie 2% r/r. Biorąc pod uwagę sytuację gospodarczą i wszechobecne, duże spadki, wzrost ten, choć niewielki, zasługuje na uwagę i mimo wszystko jest pozytywną informacją. Dodatkowo, branża wynajmu długoterminowego zanotowała relatywnie dużo niższy spadek liczby zakupionych nowych aut osobowych w minionym roku, niż konkurencyjne formy finansowania samochodów. W efekcie, w 2020 roku znacząco zwiększył się udział wynajmu długoterminowego w sprzedaży nowych aut do firm. W wynajmie długoterminowym znajdował się już co czwarty samochód osobowy nabywany przez przedsiębiorców w naszym kraju. Spośród wszystkich form wynajmu pojazdów pandemia okazała się najbardziej dotkliwa dla branży Rent a Car, czyli wypożyczalni samochodów, która rok 2020 zakończyła ze spadkiem wynoszącym -17,3% r/r.

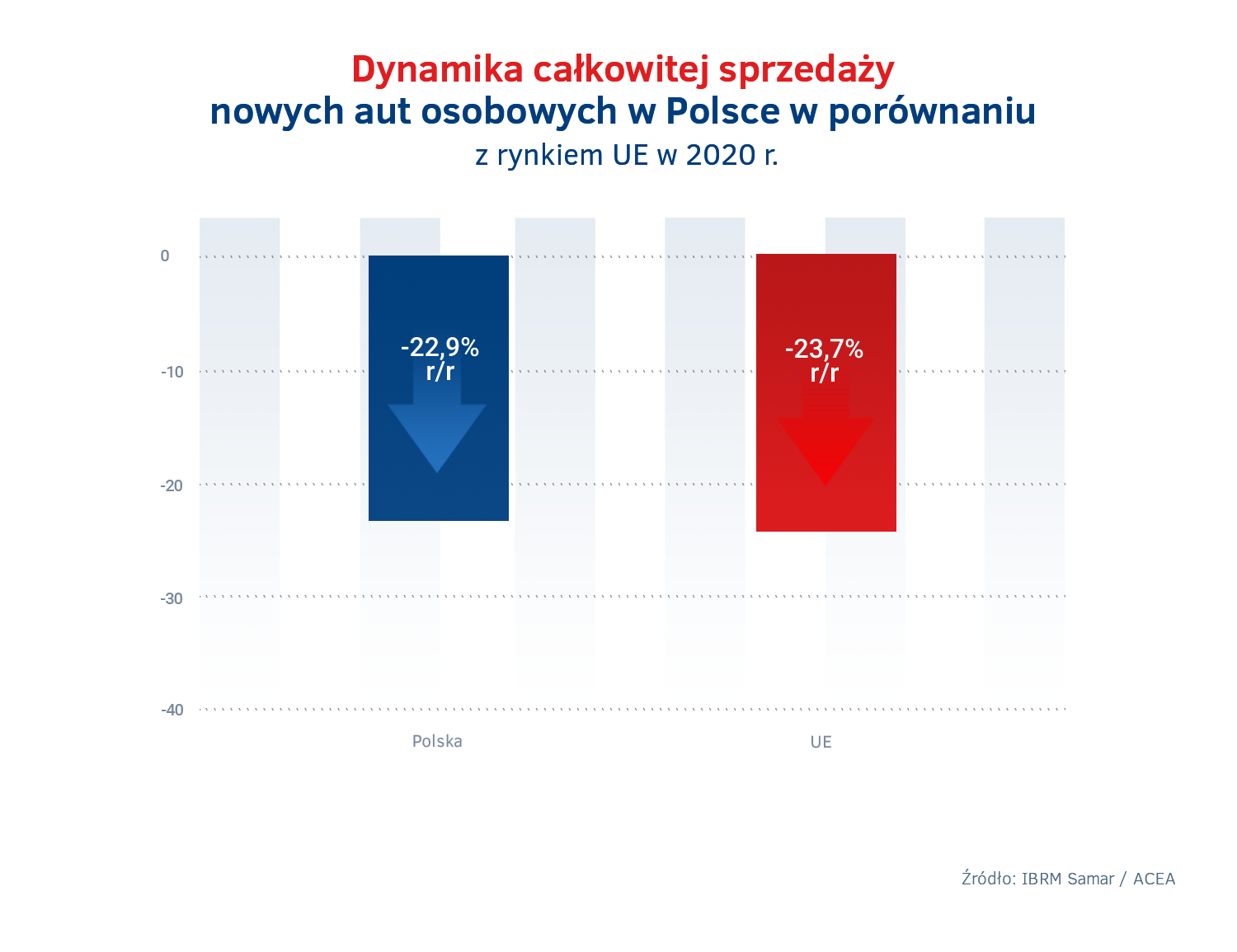

Branża motoryzacyjna wyjątkowo mocno ucierpiała z powodu spowolnienia gospodarczego wywołanego pandemią COVID-19. Na rynku europejskim w 2020 roku odnotowano największe w historii analiz statystycznych spadki sprzedaży nowych samochodów. Według informacji przedstawionych przez ACEA (Europejskie Stowarzyszenie Producentów Samochodów) w całej Unii Europejskiej sprzedano w minionym roku o 3 mln nowych aut osobowych mniej niż rok wcześniej, co oznacza spadek o 23,7% r/r. Jeśli chodzi o główne rynki UE, największe spadki sprzedaży wystąpiły w Hiszpanii (-32,3% r/r), Włoszech (-27,9% r/r), czy Francji (-25,5% r/r).

Nasz kraj uplasował się pod tym względem blisko średniej unijnej, notując w 2020 r. spadek sprzedaży nowych samochodów osobowych na poziomie -22,9% w stosunku do roku 2019. Z polskich salonów wyjechało o ponad 127 tys. osobówek mniej niż rok wcześniej, łącznie 428,5 tys. aut.

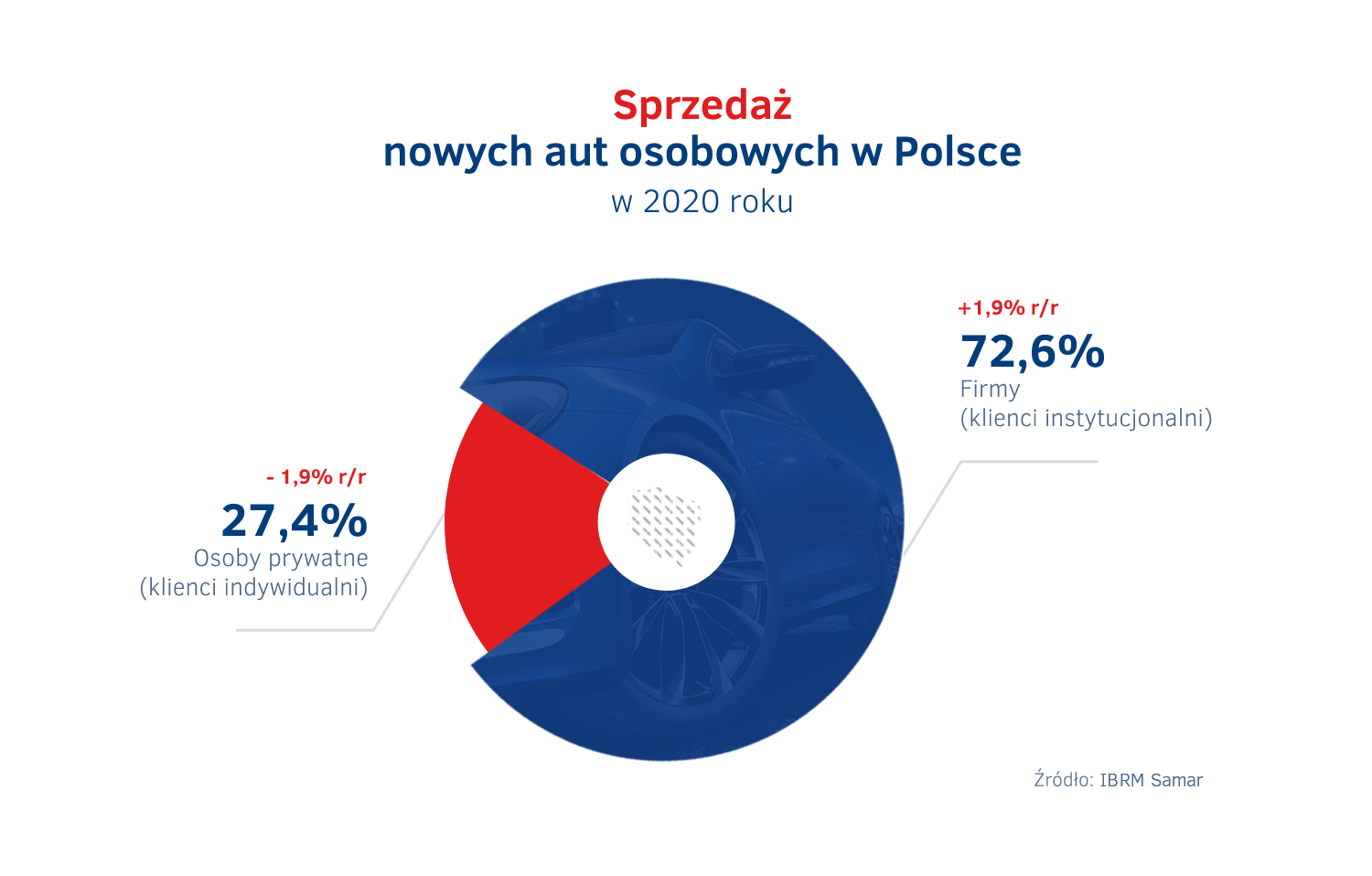

Tradycyjnie, podobnie jak w wielu ostatnich latach, fundamentem sprzedaży samochodów osobowych w salonach w Polsce były firmy, odpowiadające za blisko ¾ nowych aut osobowych (ponad 311 tys.), które w 2020 r. wyjechały z salonów na polskie drogi. Jednakże, firmy zakupiły o 20,8% (prawie 82 tys.) osobówek mniej niż rok wcześniej. W przypadku osób prywatnych spadek ten był jeszcze większy i wyniósł niemalże 28% r/r. Udział klientów instytucjonalnych (firm) w całkowitej sprzedaży zwiększył się w poprzednim roku o 1,9% r/r.

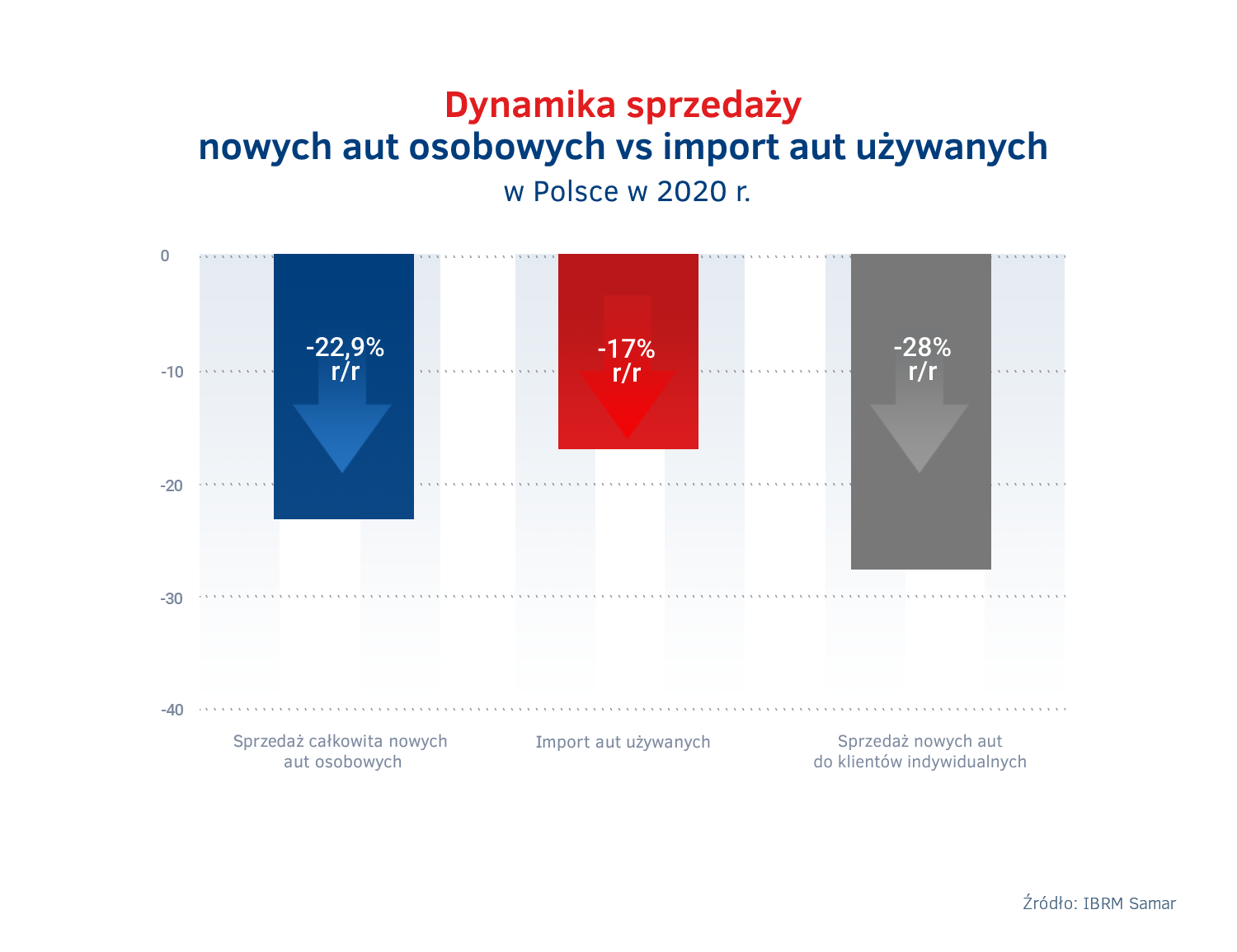

Spadek liczby importowanych aut używanych mniejszy niż spadek sprzedaży w salonach

Za import używanych aut zza granicy od lat odpowiadają w Polsce przede wszystkim klienci indywidualni. Pomimo, że w 2020 roku zza granicy sprowadzono o 17% aut używanych mniej niż rok wcześniej, to spadek ten był mniejszy niż w przypadku sprzedaży samochodów nowych, w szczególności w segmencie klientów indywidualnych. Do Polski sprowadzono łącznie 771 tys. aut używanych. Według informacji IBRM Samar, w listopadzie 2020 roku w Polsce padł niechlubny rekord pod względem średniego wieku sprowadzanego do naszego kraju samochodu i wyniósł on niemalże 12 lat. Do tej pory najwyższy średni wiek importowanych aut zanotowany został w lipcu 2004 r.

Zdecydowanie większy spadek sprzedaży nowych aut wśród klientów indywidualnych

w porównaniu ze spadkiem importu samochodów używanych zza granicy, który jest generowany przede wszystkim przez osoby prywatne, to w naszej ocenie niepokojąca tendencja – mówi Rafał Merk, Członek Zarządu PZWLP, Dyrektor Zarządzający Athlon Polska. – W 2019 roku mieliśmy do czynienia ze zjawiskiem odwrotnym. Obecny trend oznacza, że klienci indywidualni chętniej sięgali po sprowadzane auta używane, aniżeli nowe. Co gorsza, z danych wynika, że importowane w zeszłym roku do Polski pojazdy były coraz starsze. To niedobre zjawisko, które w 2020 roku może zostać częściowo wytłumaczone ogólną sytuacją ekonomiczno – gospodarczą. Jeżeli trend ten jednak się utrzyma, to będzie bardzo niekorzystnie wpływał na poziom bezpieczeństwa i ekologii aut poruszających się po polskich drogach. Używane auta zza granicy bardzo często bowiem znajdują się w złym stanie technicznym, są mocno wyeksploatowane i nieprzyjazne dla środowiska naturalnego. Nasza branża i organizacja wielokrotnie już apelowała o uregulowanie w Polsce, podobnie jak ma to miejsce w wielu krajach europejskich, importu używanych samochodów, ograniczając sprowadzanie pojazdów starych, wyeksploatowanych, niebezpiecznych i nieekologicznych. Liczymy, że na popularności wśród Polaków będzie zyskiwała rosnąca na naszym rynku wtórnym samochodów oferta aut używanych po wynajmie długoterminowym, których wiek nie przekracza z reguły 5 lat, pochodzą wyłącznie z polskich salonów, są w bardzo dobrym stanie technicznym i są znacznie bardziej ekologiczne, a także bezpieczne, od aut importowanych.

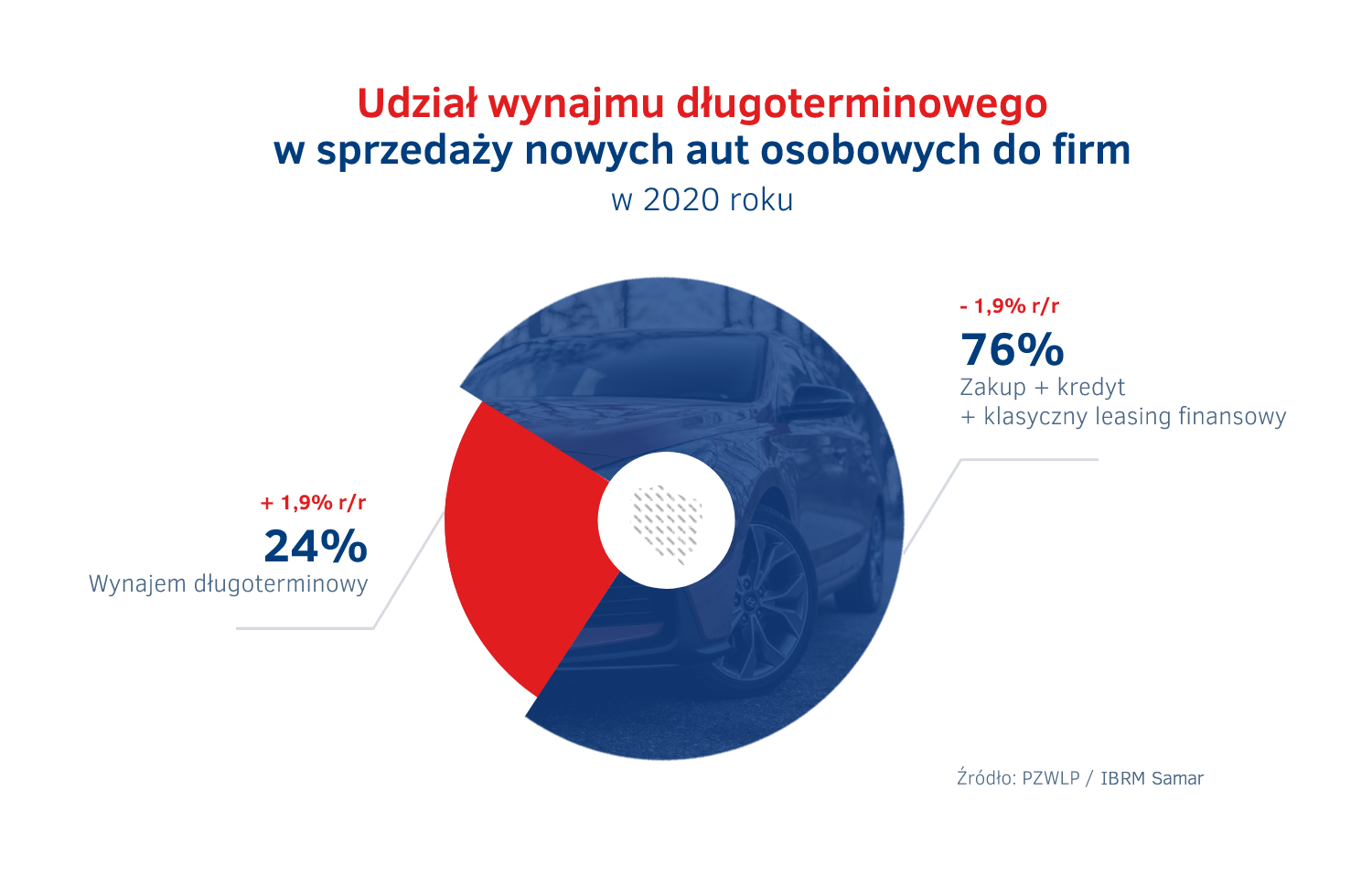

Już co czwarty nowy samochód osobowy nabywany przez przedsiębiorców znajduje się w wynajmie długoterminowym

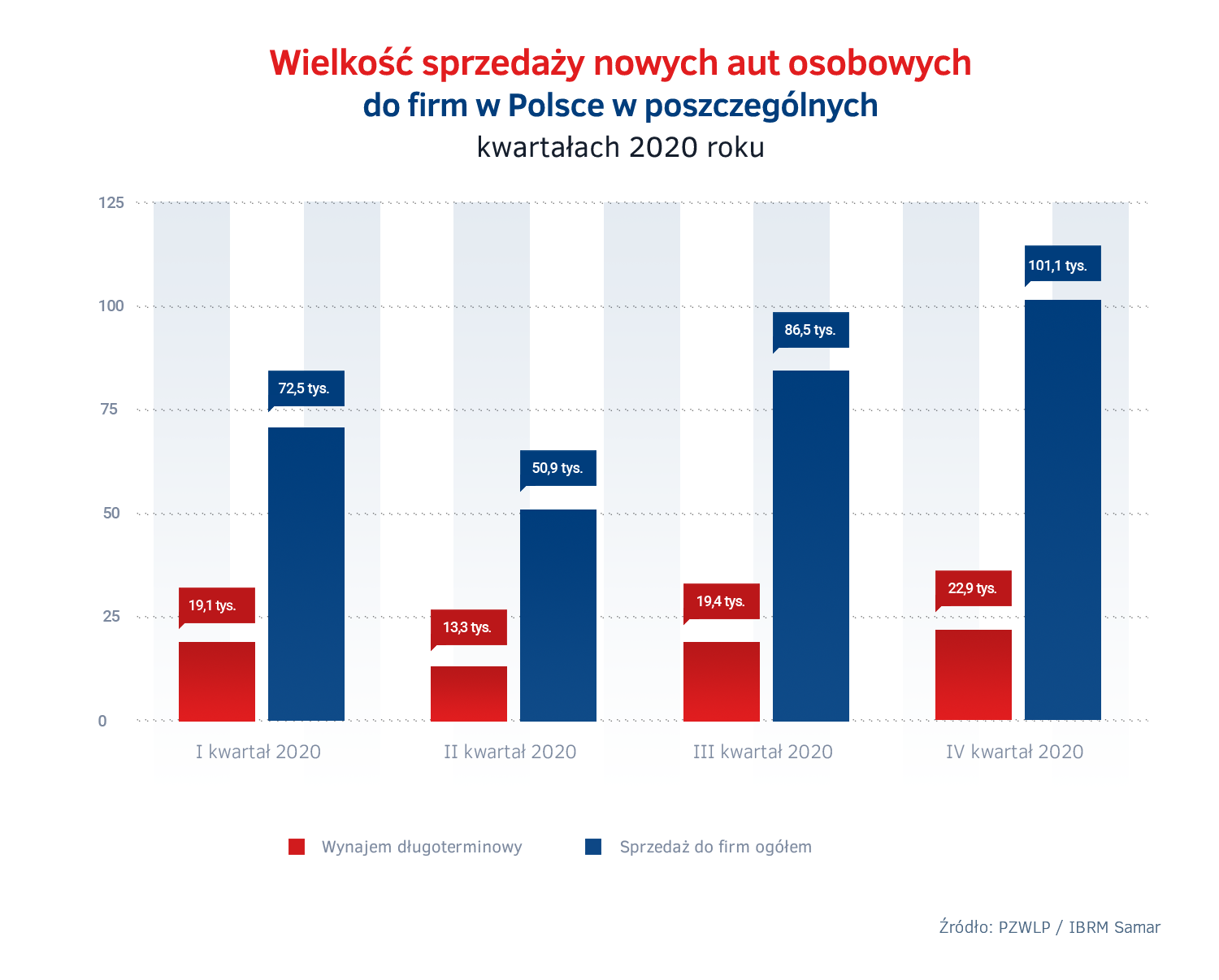

Pomimo, że rok 2020 był ogólnie jednym z najgorszych w historii dla rynku motoryzacyjnego w Polsce, to poziom sprzedaży aut do firm w salonach nie był przez cały ten czas jednakowo niski. Zdecydowanie najgorszy pod tym względem był drugi kwartał, natomiast w drugiej połowie roku następowało już pewne odbicie rynku. W szczególności było to widoczne w ostatnim kwartale roku, kiedy wolumen sprzedaży nowych samochodów osobowych do firm był już zbliżony do poziomu z analogicznego czasu w roku 2019, a więc sprzed pandemii (ok. 101 tys. nowych aut osobowych sprzedanych do firm w czwartym kwartale 2020 r. wobec ok. 105 tys. w porównywalnym okresie 2019 r.).

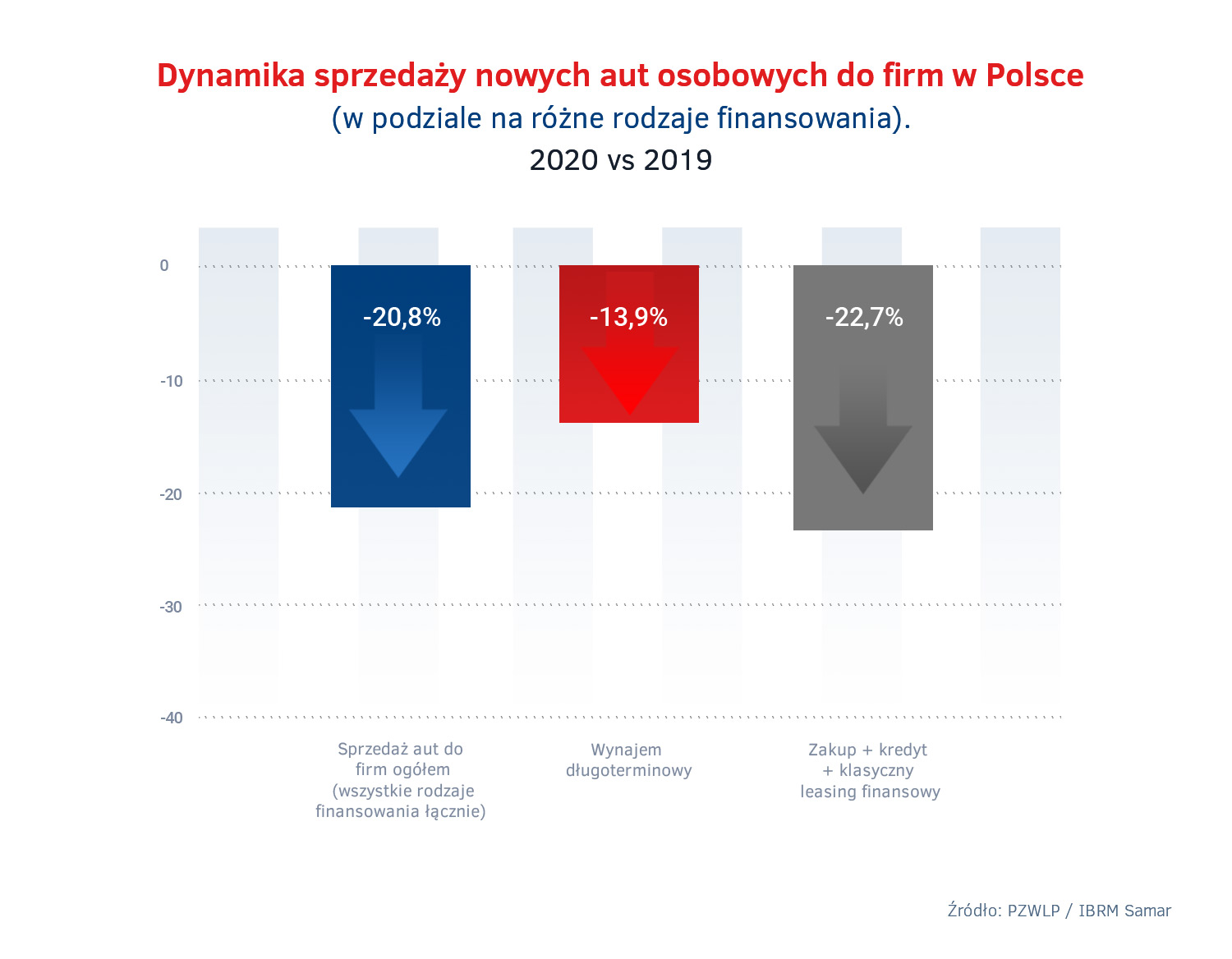

Podobnie, niejednorodny był w roku 2020 spadek sprzedaży nowych samochodów do firm w poszczególnych formach finansowania. Na tym tle wyróżniał się wynajem długoterminowy, który zanotował najmniejszą stratę w porównaniu do roku 2019, na poziomie -13,9% r/r. Dla porównania, w przypadku konkurencyjnych rodzajów finansowania aut dla firm, czyli kredytu, zakupu i klasycznego leasingu finansowego razem, spadek sprzedaży wyniósł w minionym roku -22,7% r/r.

Relatywnie lepsze pod tym względem wyniki wynajmu długoterminowego zaowocowały znacznym zwiększeniem udziału tej formy finansowania w całkowitej sprzedaży nowych samochodów do firm – o 1,9% w porównaniu z rokiem 2019. W minionym roku w wynajmie długoterminowym znajdowało się już co czwarte (24%) nowe auto nabywane przez przedsiębiorców w Polsce. Branża zakupiła w 2020 r. łącznie 74,7 tys. nowych samochodów osobowych.

Wzrost, choć niewielki, wyróżnia wynajem długoterminowy na tle rynku w 2020 r.

Obserwowana przez kilka ostatnich lat dwucyfrowa dynamika wzrostu branży wynajmu długoterminowego samochodów w Polsce, w 2020 roku odeszła do historii. W każdym kolejnym kwartale roku tempo rozwoju było coraz mniejsze – branża cały czas hamowała. Jednakże, hamowanie to było już wyraźnie łagodniejsze w drugiej połowie roku, czyli w trzecim i czwartym kwartale. Rok 2019 wynajem długoterminowy zakończył ze wzrostem łącznej floty na poziomie 10,6% r/r, a na koniec roku 2020 r. wzrost ten wynosił już jedynie 2% r/r.

Spowolnienie wywołane pandemią odcisnęło swoje piętno na całej gospodarce, w tym na rynku motoryzacyjnym i na branży wynajmu długoterminowego samochodów – mówi Robert Antczak, Prezes Zarządu PZWLP, Dyrektor Generalny Arval Polska. – Na podkreślenie zasługuje fakt, że biorąc pod uwagę trudną ogólną sytuację gospodarczą oraz kłopoty na samym rynku motoryzacyjnym, branża wynajmu długoterminowego mimo wszystko zdołała utrzymać wzrost w 2020 roku. Choć wzrost ten jest oczywiście niewielki i daleki od poziomów do których przyzwyczailiśmy się w poprzednich latach, to wyróżnia pozytywnie wynajem długoterminowy na tle całego rynku. W drugiej połowie roku, w trzecim i czwartym kwartale, dało się zaobserwować już pewną stabilizację tempa wzrostu branży w okolicach 2 – 3% i jest to pozytywny sygnał, który może, ale nie musi oznaczać wyhamowanie dynamiki rozwoju na tym poziomie. Z umiarkowanym na razie optymizmem należy również patrzeć na relatywnie dobre dane rynkowe dotyczące sprzedaży aut do firm w ostatnim kwartale roku, kiedy to wolumen sprzedaży zbliżył się już do poziomu z 2019 roku. Nie jest wykluczone, że będziemy mieli wkrótce do czynienia z tzw. odbiciem zarówno na rynku motoryzacyjnym, jak i w branży wynajmu długoterminowego. Wiele zależało będzie jednak od rozwoju sytuacji związanej z pandemią i od ograniczeń w działalności gospodarczej w pierwszej części bieżącego roku.

W liczącej na koniec roku 2020 nieco ponad 181 tys. aut* flocie aut w wynajmie długoterminowym firm należących do PZWLP, zdecydowana większość, bo aż 89,8% pojazdów było obsługiwane w ramach usługi Full Serwis Leasing. Do najpopularniejszych samochodów należały Skoda Octavia, Opel Astra, Skoda Fabia i Volkswagen Passat.

Diesli wciąż ubywa, coraz więcej aut z napędami ekologicznymi

Na koniec 2020 roku nadal wyraźnie zaznaczał się obserwowany już od kilku lat trend spadku udziału samochodów z silnikami Diesla w wynajmie długoterminowym w Polsce. Diesle na koniec grudnia stanowiły już tylko 53,1% ogółu aut, o 5,3% mniej niż w analogicznym czasie rok wcześniej. Już 4 na 10 samochodów było natomiast napędzanych silnikami benzynowymi (41%), co oznacza wzrost ich udziału o 3% r/r. Do niedawna marginalna grupa aut ekologicznych tj. wyposażonych we wszelkiego typu silniki hybrydowe oraz napędy w pełni elektryczne, na koniec roku 2020 była już bardzo dobrze widoczna na tle ogółu i stanowiła 5,9% pojazdów w wynajmie długoterminowym. Udział aut ekologicznych (hybryd i elektrycznych łącznie) zwiększył się w ciągu roku o 2,3%. Samochody w pełni elektryczne to nadal jedynie tylko 0,4% ogółu aut w wynajmie długoterminowym.

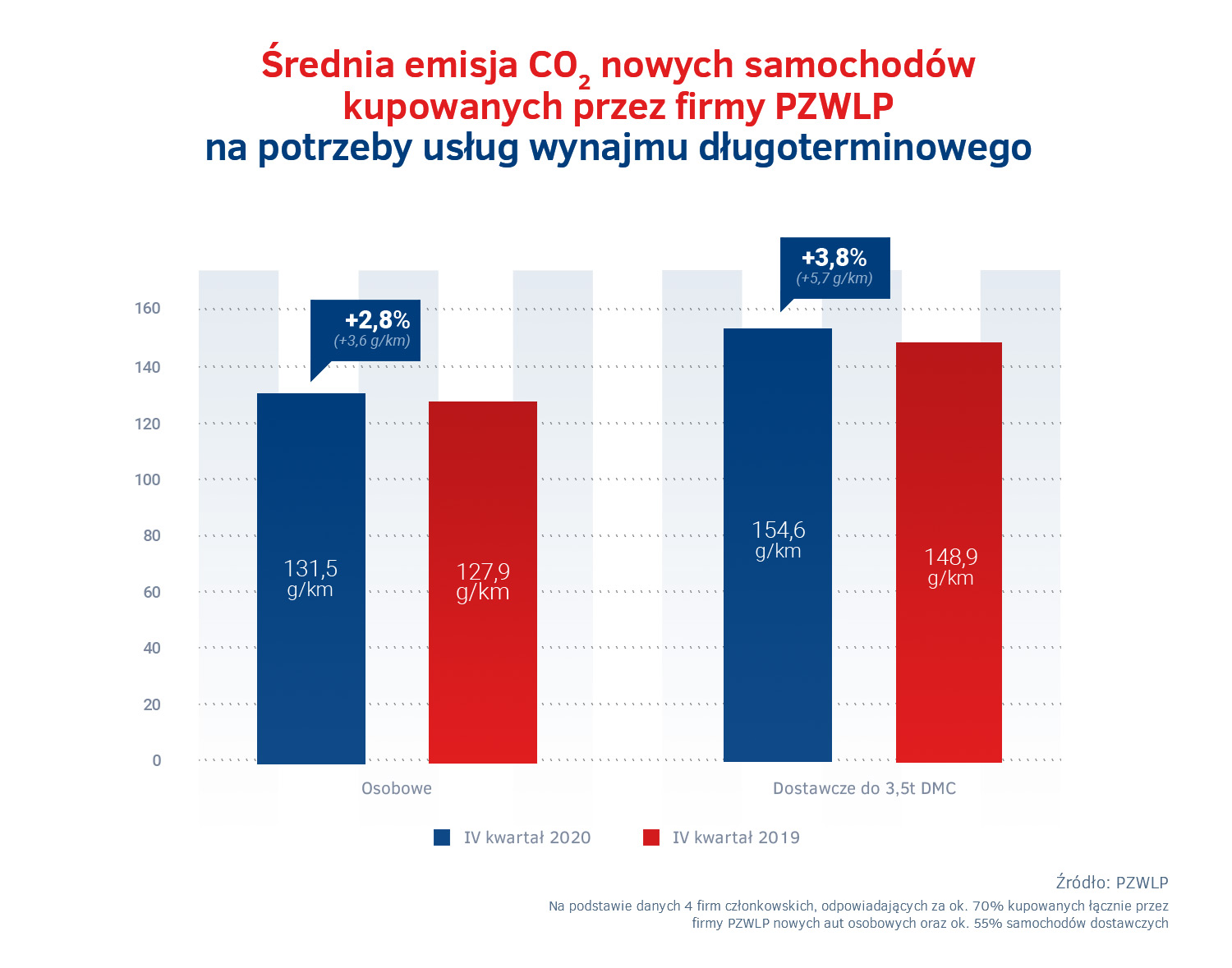

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w czwartym kwartale 2020 roku była o 2,8% i 3,6 g/km wyższa niż rok wcześniej i wyniosła 131,5 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 154,6 g/km i była wyższa o 3,8% i 5,7 g/km w stosunku do stanu w porównywalnym czasie roku 2019.

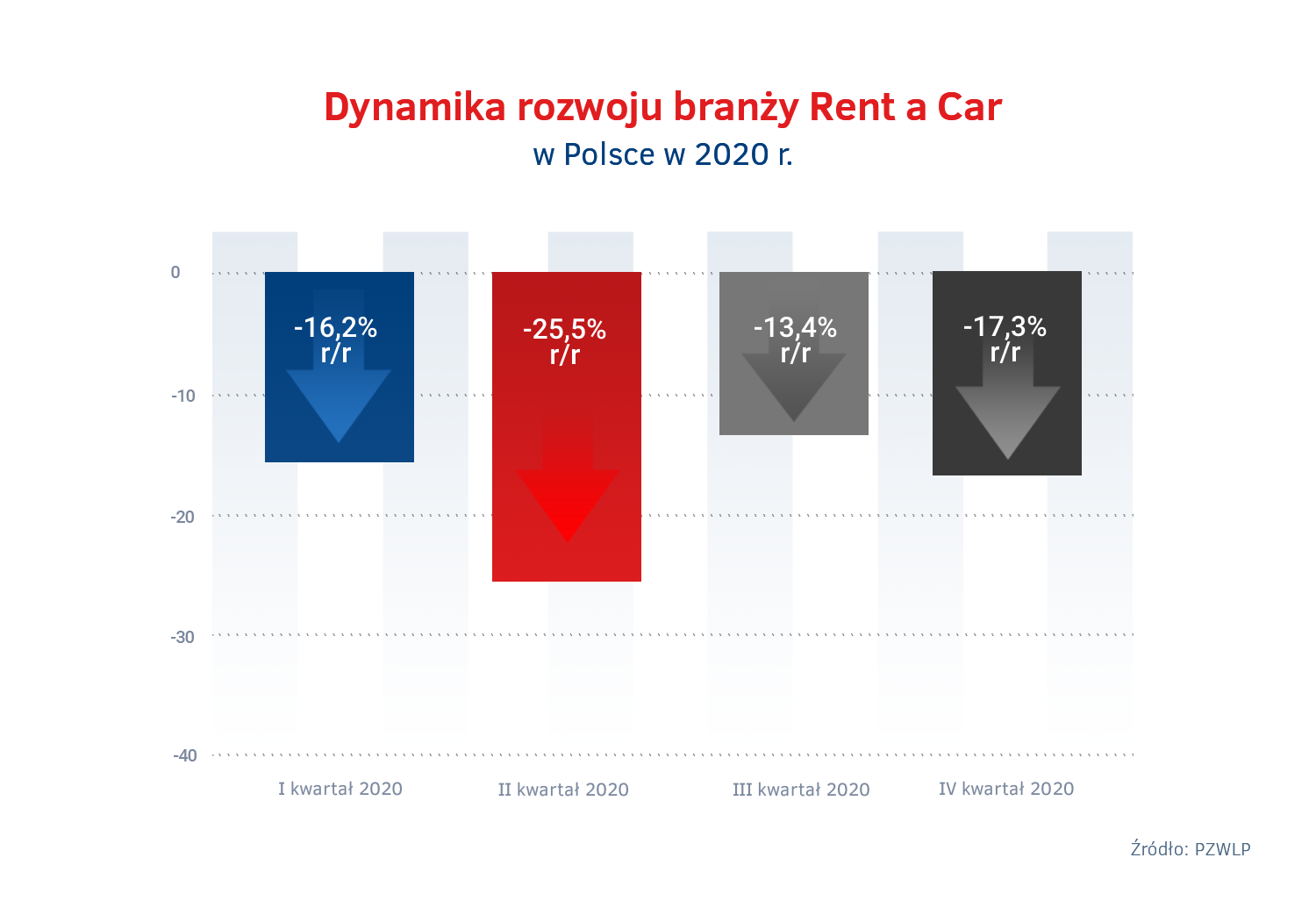

Skutki pandemii najbardziej dotkliwe dla wypożyczalni samochodów

Pandemia koronawirusa i związane z nią ograniczenia w działalności gospodarczej, a także w mobilności i przemieszczaniu się osób, najsilniej spośród wszystkich form wynajmu są odczuwane przez branżę Rent a Car (wypożyczalnie samochodów). W jej przypadku auta są wynajmowane na okresy krótkie (1-30 dni) oraz średnie (1 miesiąc – 2 lata), a głównymi motorami napędowymi są ruch turystyczny i biznesowy. Zgodnie z danymi PZWLP na koniec 2020 r., branża Rent a Car w Polsce odnotowała spadek łącznej floty aut na poziomie -17,3% r/r.

Wypożyczalnie samochodów w Polsce przez cały 2020 rok wyjątkowo dotkliwie odczuwały wpływ pandemii. Największy spadek, podobnie jak w przypadku całego rynku motoryzacyjnego, wystąpił w drugim kwartale roku (-25,5% r/r), najmniejszy natomiast w kwartale trzecim (-13,4% r/r). Na minimalnie lepsze wyniki osiągnięte w trzecim kwartale wpłynęło częściowe odmrożenie gospodarki, a przede wszystkim przywrócenie w pewnym stopniu ruchu lotniczego i działalności turystycznej.

Spadki notowane przez branżę Rent a Car w Polsce są naturalną reakcją na ograniczenia w transporcie, a przede wszystkim w ruchu lotniczym i turystycznym – mówi Paweł Piórkowski, Członek Zarządu PZWLP, Prezes Hertz (Motorent Sp. z o.o.). – Dopóki ograniczenia te nie znikną i gospodarka nie zostanie odmrożona przynajmniej w sektorach turystycznym i lotniczym, wypożyczalnie aut, których głównych przedmiotem działalności jest zapewnianie doraźnej mobilności, będą znajdowały się w ciężkiej sytuacji. Niestety, problemy naszej branży spowodowane pandemią trwają już blisko od roku i nie jest wykluczone, że część firm Rent a Car może mieć trudności z zachowaniem wcześniejszej skali działalności. Za pozytywne można obecnie uznać odmrożenie rynku wtórnego pojazdów, co pozwala wypożyczalniom elastycznie dostosowywać swoją flotę samochodów do aktualnej sytuacji, zbywając niewynajmowane pojazdy i wpływając w ten sposób na choć część niezbędnych do poniesienia kosztów stałych.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 6 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota** w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec grudnia 2020 roku ponad 13,5 tys. aut***.

* – bez floty firmy Athlon Car Lease

** – bez floty firmy Avis Budget / Jupol – Car

*** – razem z flotą w usługach car sharing