Od przyszłego roku zaostrzą się kryteria udzielania kredytów hipotecznych. Jednak banki mają sposoby na ich obejście. W efekcie popyt na mieszkania nadal będzie duży.

Zgodnie z rekomendacją „S” Komisji Nadzoru Finansowego, od początku 2014 r. osoby kupujące lokale na kredyt muszą posiadać wkład własny, który z roku na rok jest coraz wyższy. Obecnie wynosi on minimum 10 proc. wartości transakcji, a w 2016 r. próg ten zwiększy się o kolejne 5 proc. ‑ Rekomendacja „S” ma na celu zmniejszenie ryzyka niemożności spłaty rat przez kredytobiorców. Jednak osoby, które nie zdołają uzbierać wymaganej gotówki, będą mogły skorzystać z dodatkowych możliwości akceptowanych przez banki, czyli np. ubezpieczenia wkładu własnego, blokady środków na rachunku bankowym lub zastawu na obligacjach skarbowych – zauważa Wioletta Kleniewska, dyrektor sprzedaży i marketingu w Polnordzie.

Chętnych nie brakuje

Perspektywa podwyższenia wymaganego wkładu własnego może w najbliższym czasie podgrzać rynek sprzedaży mieszkań – Koniec roku i jakiekolwiek zmiany na rynku kredytowym czy mieszkaniowym zawsze były czynnikami stymulującymi rynek. W tym czasie osoby kupujące lokale finalizowały swoje poszukiwania i decydowały się na podpisywanie umów oraz składanie wniosków kredytowych. Zatem wprowadzenie zmian na rynku kredytowym dla części potencjalnych nabywców jest na pewno czynnikiem, który powoduje zwiększenie zainteresowania zakupem nieruchomości – tłumaczy Michał Krajkowski, główny analityk w Notus Doradcy Finansowi.

Zdaniem Wioletty Kleniewskiej sporo osób, które do tej pory wahały się z podjęciem decyzji o kupnie wymarzonego „M”, jeszcze w tym roku podpisze umowę z deweloperem. – Widzimy rosnący popyt zarówno na nasze oferty w ukończonych inwestycjach – np. w projektach 2 Potoki czy Dwa Tarasy w Gdańsku, jak i mieszkania, które będą oddawane w kolejnych latach, m.in. w projekcie Brzozowy Zakątek, powstającym w warszawskim Wilanowie – mówi.

Na gdańskim osiedlu 2 Potoki przy ul. Guderskiego mieszkania można kupić już od 4100 zł za mkw., co oznacza, że dwa pokoje z balkonem lub ogródkiem kosztują zaledwie 156 tys. zł. Natomiast w Dwóch Tarasach przy ul. Płockiej ceny lokali zaczynają się od 4820 zł za mkw., dzięki czemu wiele z nich można nabyć z rządową dopłatą MdM. Z kolei w Warszawie, w jednym z najnowszych projektów Polnordu o nazwie Wilanów Brzozowy Zakątek, realizowanym między ulicą Zdrową a Branickiego, na klientów czekają funkcjonalne mieszkania w cenach od 6575 zł brutto za mkw.

Z drugiej strony, jak podkreśla Michał Krajkowski, obecnie wiele osób dysponuje dużym wkładem własnym lub kupuje mieszkania za gotówkę. – W przypadku tych nabywców zmiany dotyczące wkładu własnego nie mają znaczenia – zapewnia analityk.

Z dodatkowym ubezpieczeniem

Wprawdzie rekomendacja „S” wymaga, aby kwota udzielonego kredytu w 2016 r. nie była wyższa niż 85 proc. wartości transakcji, jednak uwzględnia możliwość udzielenia wsparcia finansowego o wartości 90 proc. zakupu. Wówczas warunkiem uzyskania kredytu jest dodatkowe ubezpieczenie wkładu własnego lub przedłożenie przez kredytobiorcę zabezpieczeń np. w formie blokady środków na rachunku bankowym czy zastawu na obligacjach skarbowych.

– Część banków już dziś wykorzystuje tego typu zabezpieczenia, więc nie są one nowością na rynku – dodaje Wioletta Kleniewska. Można więc założyć, że część kredytodawców zabezpieczy kredyt i nadal będzie finansować zakup mieszkania z 10-procentowym wkładem własnym. – Z punktu widzenia kredytobiorcy przyszły rok w wielu bankach będzie wyglądał podobnie do roku bieżącego – prognozuje Michał Krajkowski.

Ponadto kluczowym czynnikiem, który decyduje o kosztach kredytu hipotecznego i zarazem stymuluje popyt na mieszkania, jest stawka WIBOR, nierozerwalnie związana z poziomem stóp procentowych w Polsce ustalanych przez Radę Polityki Pieniężnej (RPP). Jak wyliczają przedstawiciele Lion’s Bank, w listopadzie 2012 r. główna stopa procentowa była na poziomie 4,75 proc., a w marcu 2015 r. wyniosła zaledwie 1,5 proc., była więc o ponad dwie trzecie niższa względem poziomu sprzed serii obniżek. Miało to niebagatelne znaczenie dla całego rynku mieszkaniowego. I choć w połowie maja br. WIBOR 3M zaczął powoli rosnąć, zdaniem analityków Lion’s Bank ruch ten nie będzie kontynuowany. – Najnowsze prognozy dotyczące zmian poziomu WIBOR-u mogą napawać kredytobiorców optymizmem. Sugerują bowiem, że na podwyżki stóp procentowych przyjdzie poczekać ponad dwa lata, a bieżący poziom WIBOR-u w najbliższych miesiącach nawet kosmetycznie spadnie. Z drugiej strony, jeszcze w czerwcu br. najbardziej prawdopodobny scenariusz zakładał podwyżkę stóp procentowych na przełomie 2015/16, co pokazuje jak zmienne są te prognozy –oceniają eksperci Lion’s Bank.

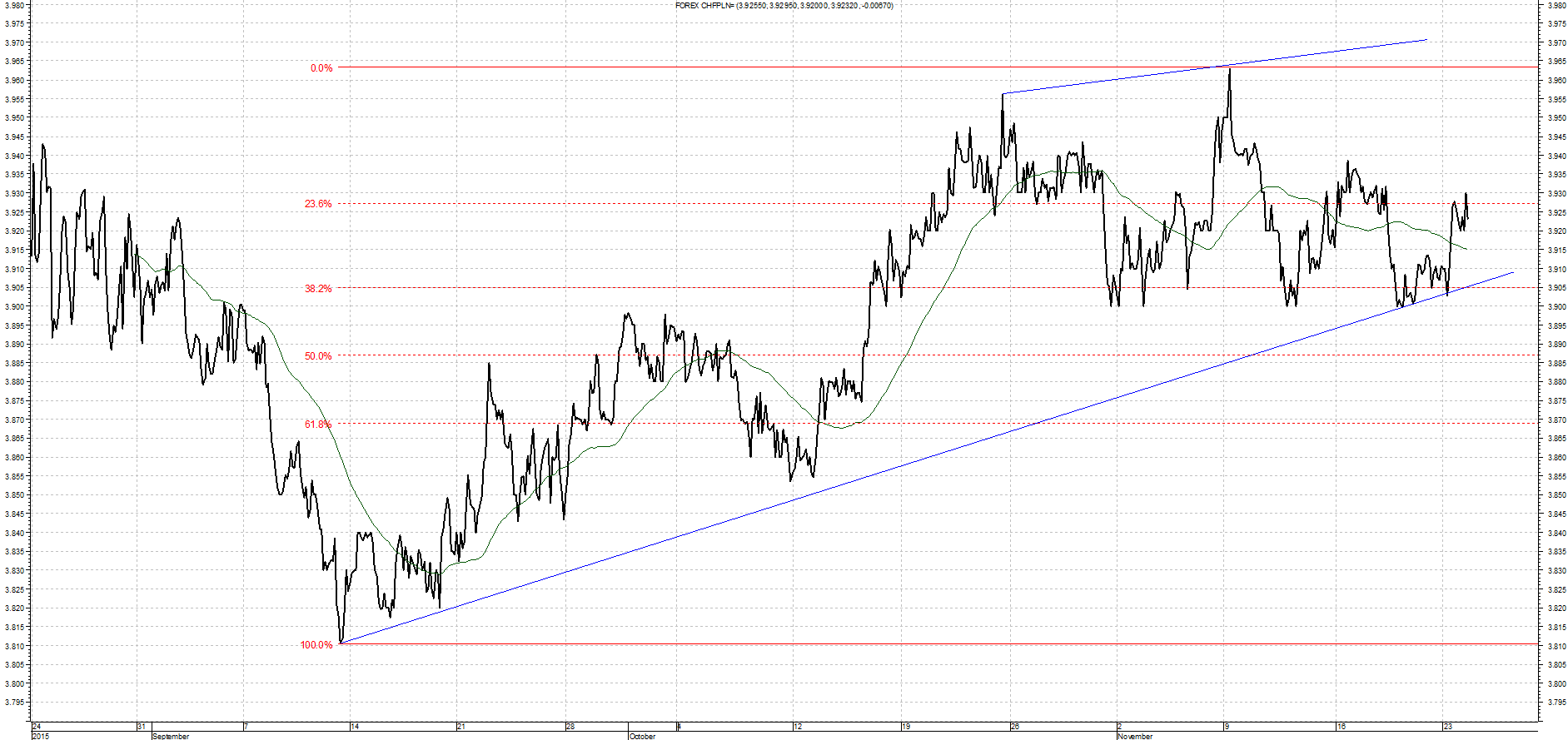

Wykres kursu średniego CHF/PLN za okres od 24.08.2015 do 24.11.2015

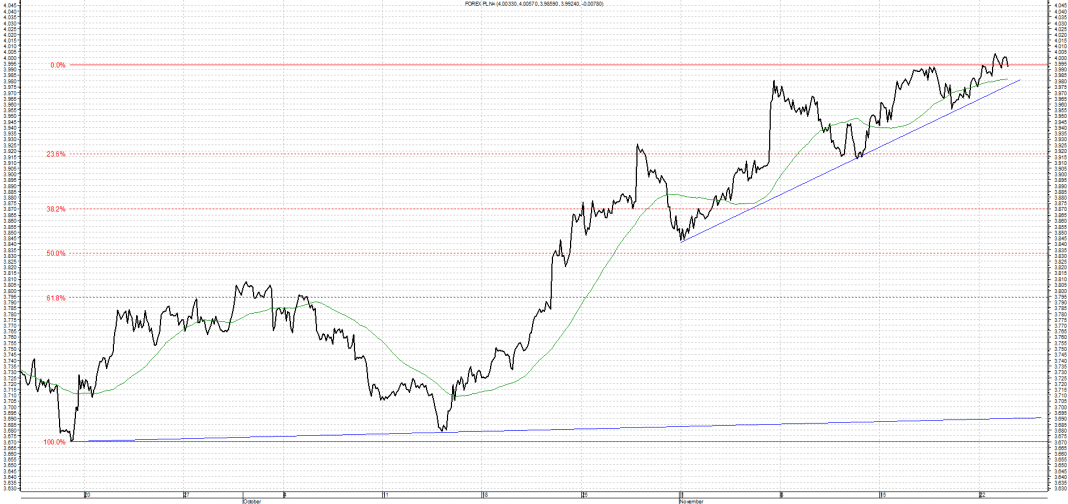

Wykres kursu średniego CHF/PLN za okres od 24.08.2015 do 24.11.2015 Wykres kursu średniego USD/PLN za okres od 24.08.2015 do 24.11.2015

Wykres kursu średniego USD/PLN za okres od 24.08.2015 do 24.11.2015 Wykres kursu średniego GBP/PLN za okres od 24.08.2015 do 24.11.2015

Wykres kursu średniego GBP/PLN za okres od 24.08.2015 do 24.11.2015