We wtorek najważniejszym wydarzeniem na rynkach finansowych było wystapienie prezesa amerykańskiej Rezerwy Federalnej przed Komisją Bankową Senatu USA. J. Powell podtrzymał jastrzębią retorykę z ostatnich wypowiedzi, wzmacniając rynkowe oczekiwania na kolejne podwyżki stóp procentowych w latach 2018-2019. W ocenie szefa Fed-u gospodarkę USA czeka jeszcze „kilka lat” dobrej sytuacji na rynku pracy i inflacji w pobliżu celu, co rynek odebrał jako sygnał, że nie widzi on poważnego ryzyka ze strony wojny handlowej dla odbicia w gospodarce USA, czego obawiał się rynek.

W oczekiwaniu na wystąpienie prezesa FOMC złoty lekko zyskiwał na wartości, na EURPLN schodząc w okolice 4,29. Choć od czerwcowego posiedzenia FOMC zakłada się, że amerykański bank centralny, będzie kontynuował stopniowe zaostrzanie polityki monetarnej, to jednak w obliczu rosnących napięć w stosunkach handlowych, nie jest do końca pewne, jak Fed mógłby zareagować w razie zaostrzenia konfliktu USA z Chinami (agresywnie podniesie stopy ze względu na proinflacyjne oddziaływanie taryf importowych, czy wstrzyma się z podwyżkami ze względu na możliwe wyhamowanie wzrostu). W poniedziałek, Międzynarodowy Fundusz Walutowy (MFW) przestrzegł, że eskalacja napięć handlowych może zagrozić odbiciu w globalnej gospodarce i pogorszyć średnioterminowe perspektywy wzrostu PKB. Niemniej, po umacniającym się dolarze do euro (notowania EURUSD podczas workowej sesji europejskiej systemicznie schodząc w dół przebiły wsparcie na 1,17) widać jednak było, że rynek liczył na jastrzębie doniesienia z Senatu USA.

W tej sytuacji najprawdopodobniej tylko dzięki zaskakująco dobrym danym dot. polskiej gospodarki we wtorek notowania złotego rosły. W poniedziałek zaskoczeniem była nadwyżka w bilansie płatniczym, rzędu 42 mln euro, wczoraj rynek zaskoczyły zaś doniesienia z rynku pracy, a dzisiaj oczekuje się mocnego odczytu dot. produkcji przemysłowej (rynek zakłada wzrost o 6,4% r/r wobec 5,4% miesiąc wcześniej) i potwierdzenia rosnącej inflacji w cenach producenta (prognoza: wzrost PPI o 3,6% r/r wobec 2,8% w maju). Tymczasem jak podał we wtorek GUS, przy stabilnym zatrudnieniu (na poziomie 3,7% r/r już od pięciu miesięcy) przyspieszają płace (w czerwcu odnotowany wzrost na poziomie 7,5% r/r wobec oczekiwanych 7,0%). Opublikowany w poniedziałek przez NBP lipcowy Raport o inflacji nie wskazywał już na rynek pracy jako główne zagrożenie dla projekcji, stąd wtorkowe dane nie zmienią stanowiska RPP.

EURPLN złamał wsparcie na 4,30, jednak sama dynamika oraz skala ruchu wskazuje, iż w najbliższym czasie może dojść do wyhamowania umacniania się złotego. Jeszcze dane o produkcji przemysłowej za czerwiec, jeśli nie rozczarują, mogą lekko wspomóc naszą walutę, jednak wydaje się, że zbliżamy się już do końca spadków EURPLN.

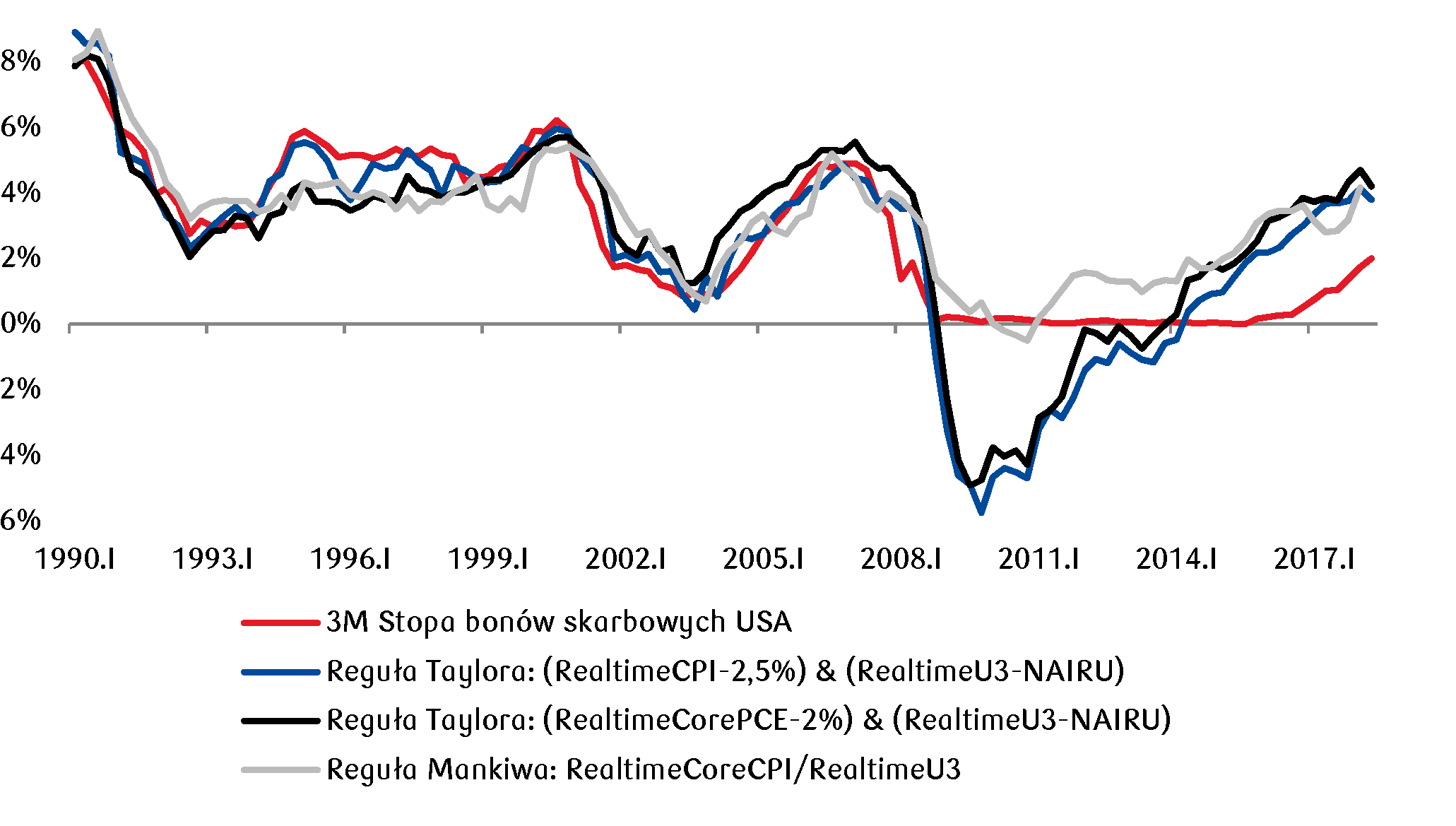

Wykres dnia: Wg prezesa J. Powell’a stopy procentowe w USA nadal będą rosły stopniowo. Na utrzymanie jastrzębiej polityki FOMC wskazują też reguły dla polityki monetarnej Fed-u.