Rosnący popyt na aktywa ryzykowne na świecie będzie negatywnie wpływać na wyceny polskich obligacji. Dynamika umacniania się złotego wyraźnie wytraciła impet, kurs EUR/PLN konsoliduje się w okolicach 4,27.

Rynek walutowy i stopy procentowej

Dobre nastroje nie opuszczają rynków finansowych, po tym jak USA podpisały wiążący dokument z Meksykiem dot. stworzenia nowego układu handlowego, który docelowo miałby zastąpić NAFTA. Zawarcie układu zwiększyło optymizm, że być może również z innymi partnerami handlowymi takimi jak np. Chiny uda się również wypracować porozumienie. W oczekiwaniu na publikację indeksu Conference Board, rosnący na rynku apetyt na ryzyko ciążył dolarowi (EUR/USD utrzymywał okolice powyżej 1,17) i wspierał złotego (EUR/PLN stabilizował się w okolicach 4,27). Dane z USA zaskoczyły wyższym odczytem (w sierpniu indeks nastrojów wzrósł do 133,4 pkt.) nieznacznie wspierając dolara. Zmiany kursu EUR/USD były jednak kosmetyczne, choć odczyt wspiera Fed w drodze do dalszej normalizacji polityki monetarnej.

W kraju dynamika spadku EUR/PLN wyraźnie wytraciła impet, co może oznaczać, że przestrzeń do silniejszego umocnienia złotego jest niewielka. Powrotowi do wzrostów notowań EUR/PLN powinny sprzyjać piątkowe krajowe dane inflacyjne, po których oczekuje się, że pokażą lekkie wyhamowanie wzrostu indeksu CPI względem lipcowych 2,0% r/r oraz oczekiwany wzrost eskalacji wojen handlowych jaki prawdopodobnie nastąpi we wrześniu w związku z nową transzą amerykańskich ceł na chińskie produkty. W rezultacie perspektywy dla złotego pozostają nie najlepsze, co wraz ze spodziewanym silniejszym dolarem do euro powinno przełożyć się na ponowny wzrost notowań EUR/PLN w przyszłym miesiącu.

Na krajowym rynku stopy procentowej notowania obligacji skarbowych pozostają stabilne. W tym samym czasie na świecie systematycznie rośnie apetyt na ryzyko. Widać to po dalszych wzrostach indeksów na giełdach akcji, a także po rosnących rentownościach Bundów, czy US Treasuries (w sektorze 10-letnim notowania wspomnianych papierów wzrosły odpowiednio w pobliże 0,4% i 2,90%). Inwestorzy najwyraźniej uznali, że obawy przed wojną handlową pomiędzy Chinami a USA zostały już w wystarczającym stopniu wycenione, a teraz większego znaczenia nabierają nadzieje na zawarcie porozumienia handlowego między USA a Meksykiem.

Utrzymaniu w najbliższych dniach dotychczasowych pozytywnych tendencji na globalnym rynku sprzyjać będzie rosnące również prawdopodobieństwo pozytywnego wyniku negocjacji pomiędzy USA a Kanadą (rozmowy mają być prowadzone w najbliższych dniach). Biorąc pod uwagę, że już wcześniej pojawiły się szanse na zawarcie porozumienia także z Unią Europejską, to inwestorzy mogą dalej zwiększać swoje ekspozycje na giełdach akcji kosztem obligacji skarbowych.

Dotychczas notowania polskich obligacji nie reagowały na informacje napływające ze świata. Niemniej dalsza przecena na rynkach bazowych powinna skutkować wzrostem rentowności długoterminowych krajowych papierów, a tym samym przynieść też wystromienie krzywej.

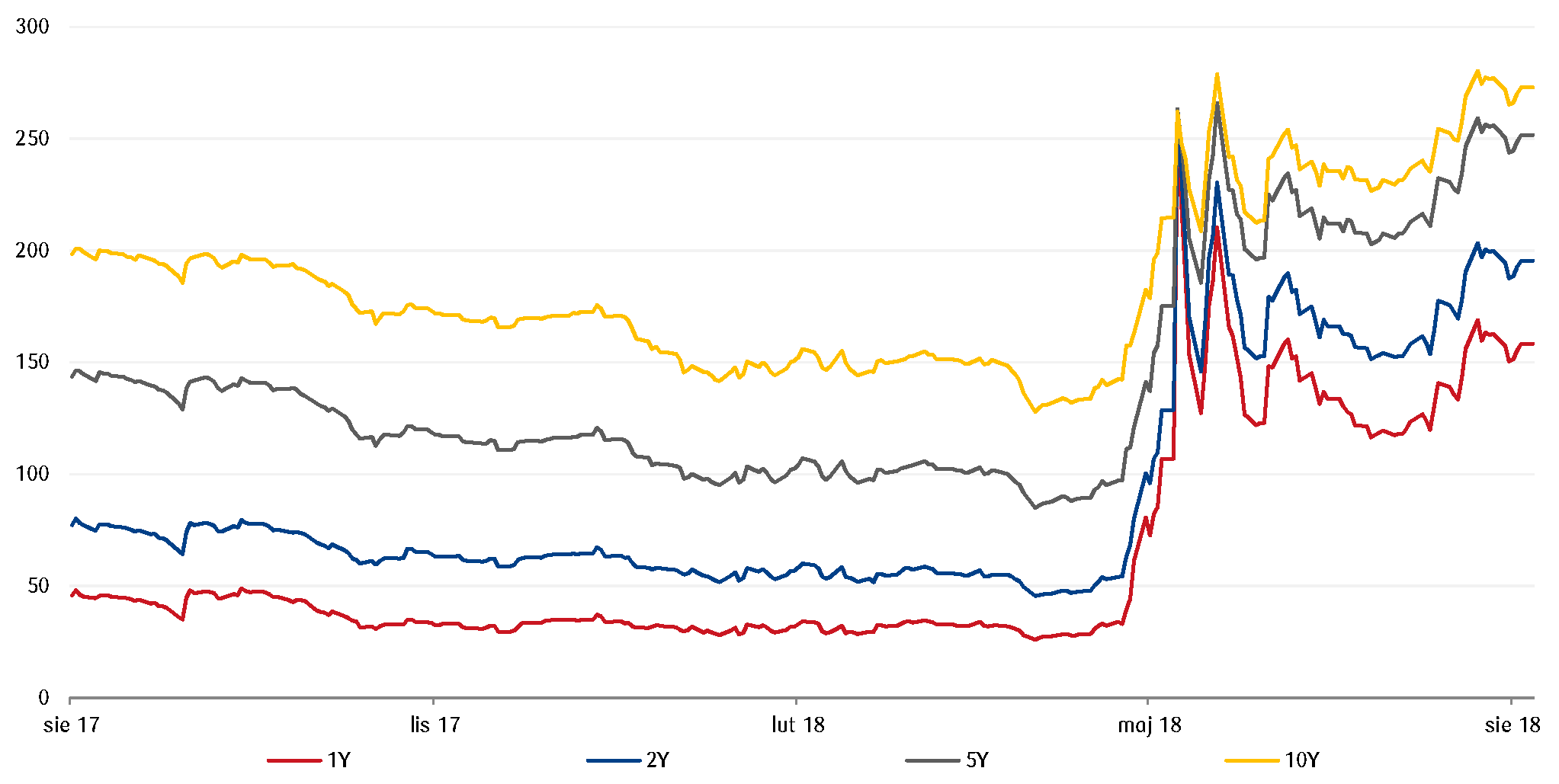

Wykres dnia: Premia za ryzyko kredytowe Włoch systematycznie zwiększa się. Notowania kontraktów CDS we Włoszech rosną, ponieważ inwestorzy obawiają się ekspansywnej polityki fiskalnej prowadzącej do wzrostu zadłużenia.

Autor / Źródło: Joanna Bachert, Mirosław Budzicki / PKO Bank Polski