Ebury, firma oferująca rozliczanie transakcji walutowych, po raz kolejny przeanalizowała skandynawskie waluty. Na początek przedstawiamy sytuację korony szwedzkiej. Spodziewane kursy na koniec roku to: USD/SEK 8,45; EUR/SEK 9,80 oraz SEK/PLN 0,43.

Polskie firmy chętnie prowadzą wymianę handlową ze Szwecją. Przedsiębiorstwa z Polski więcej eksportują do Szwecji (najczęściej maszyny i urządzenia) niż z niej importują. Choćby z tego względu warto wiedzieć w jakiej kondycji jest szwedzka gospodarka.

Trudny rok dla korony

Ostatnie miesiące cechowały się sporą zmiennością korony szwedzkiej (SEK). Przez pierwsze cztery miesiące 2018 roku waluta doświadczyła silnych spadków, w maju kurs EUR/SEK osiągnął najwyższy poziom od dziewięciu lat. Od tamtej pory korona odrobiła część strat względem wspólnej europejskiej waluty. Mimo to SEK pozostaje najgorzej radzącą sobie walutą wśród walut G10. Kurs pary EUR/SEK jest obecnie o 5% wyższy niż na początku roku, z kolei kurs USD/SEK w tym samym okresie wzrósł o niemal 10%. Korona szwedzka nadal cechuje się słabością również w parze z polskim złotym

Kurs EUR/SEK (sierpień ’17-sierpień ’18)

Słabości szwedzkiej korony towarzyszy utrzymująca się gołębia retoryka Riksbanku. Mimo dość dobrej kondycji szwedzkiej gospodarki i rosnącej inflacji CPI, bank centralny od 2011 roku nie podniósł stóp procentowych. Główna stopa procentowa Riksbanku pozostaje ujemna od początków 2016 roku i wynosi (-0,5%). Ujemny koszt pieniądza ma stymulować inflację, która zgodnie z założeniami ma dojść do poziomu 2%, czyli celu inflacyjnego kraju.

Ostatnia (lipcowa) komunikacja banku centralnego była jednak dużo bardziej optymistyczna i nieco odmienna od tej z kwietnia. Tym samym na rynkach pojawiła się nadzieja, że główna stopa procentowa Riksbanku może wzrosnąć w okolicach końca 2018 roku. Decydenci wymieniali silniejszą od oczekiwanej przez konsensus dynamikę cen, rosnącą zmienność na rynku walutowym i groźbę bańki na rynku nieruchomości jako podstawowe czynniki sugerujące potrzebę zmodyfikowania polityki monetarnej. Dwóch z pięciu członków rady decydującej o poziomie stóp procentowych (Henry Ohlsson oraz Martin Floden) odwołało się do potrzeby zaostrzenia polityki pieniężnej przed grudniem. Wraz z upływem czasu coraz więcej decydentów może skłaniać się ku temu poglądowi. Co ważne, bank centralny oficjalnie prognozuje, że na przełomie 2018 i 2019 roku tempo wzrostu cen przekroczy 2-procentowy cel inflacyjny. To kolejny czynnik przemawiający za podwyżkami stóp procentowych.

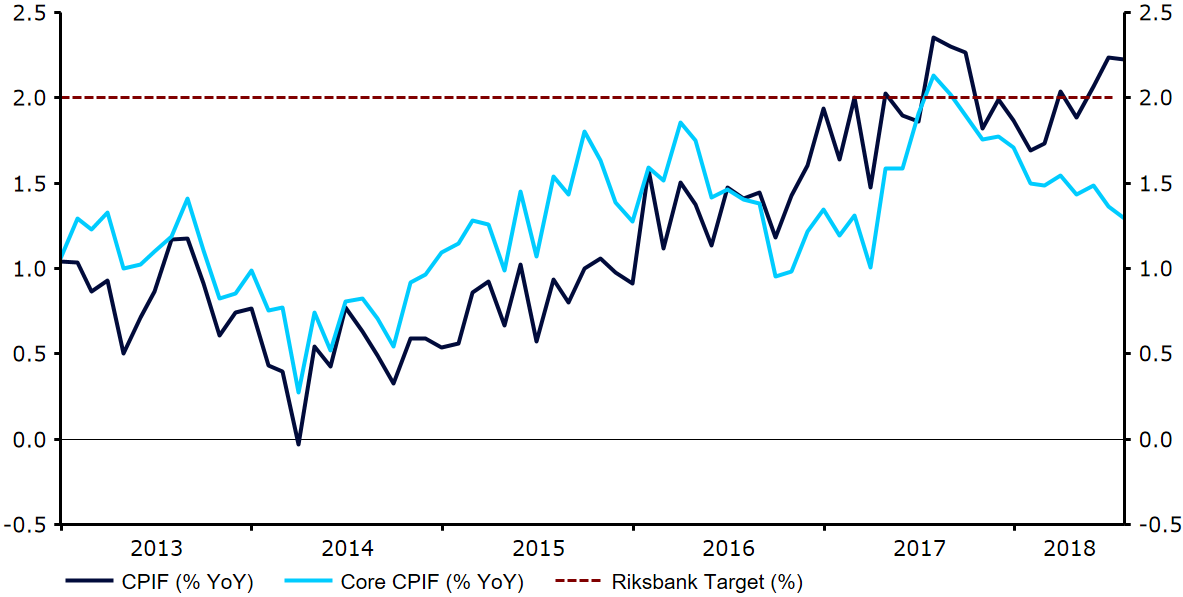

Dynamika CPI rośnie stabilnie od początku 2018 roku. Preferowanym wskaźnikiem inflacji Riksbanku jest wskaźnik CPIF, który nie uwzględnia wpływu zmian oprocentowania kredytów hipotecznych. W czerwcu indeks CPIF ponownie przekroczył cel inflacyjny i osiągnął poziom 2,1%. Inflacja bazowa nadal jednak rozczarowuje – w tym samym okresie spadła ona do 1,4%, poziomu najniższego od roku. Jesteśmy zdania, że podobnie jak w przypadku strefy euro, również szwedzki bank centralny może być niechętny do natychmiastowej podwyżki stóp procentowych, dopóki inflacja bazowa nie wykaże zrównoważonego wzrostu.

Inflacja w Szwecji (2013-2018)

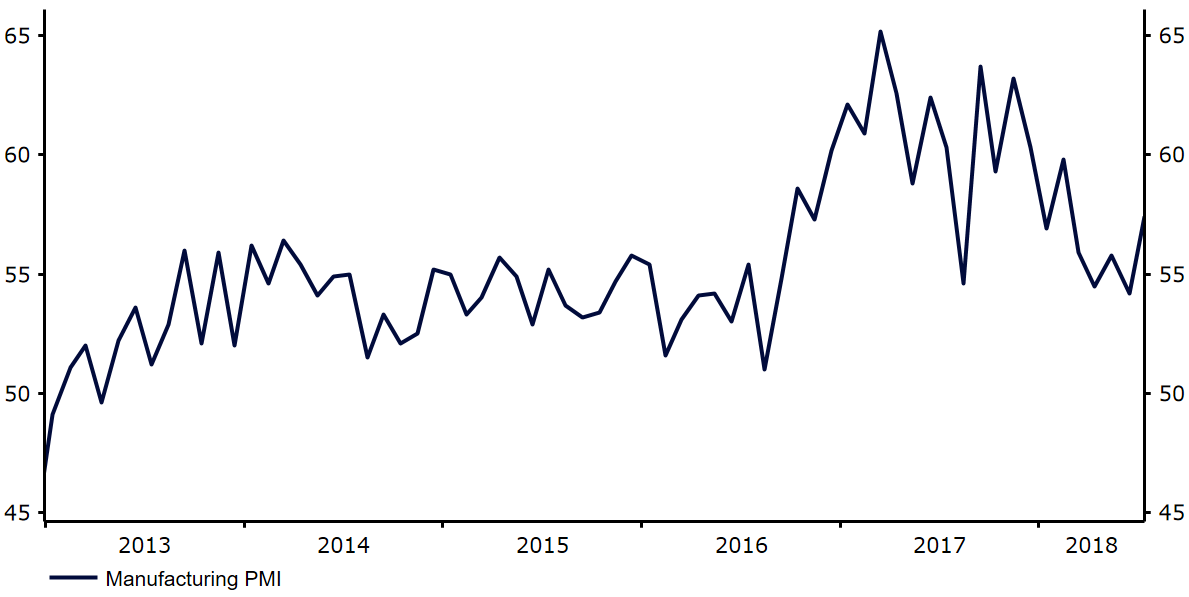

Przez ostatnie kilka kwartałów gospodarka Szwecji doświadczała ożywienia, co może zachęcić bank centralny do znormalizowania polityki pieniężnej. W drugim kwartale bieżącego roku wzrost gospodarczy w ujęciu rocznym wyniósł 3,3%, mimo iż pod koniec kwartału część wskaźników rozczarowała. W czerwcu gwałtownie spadła sprzedaż detaliczna. W ujęciu miesięcznym był to drugi największy spadek indeksu od października 2012. Od końca 2017 roku regularnie spadają również wskaźniki zaufania konsumentów – w czerwcu odnotowano siódmy miesiąc spadków z rzędu. Zmalał również wskaźnik aktywności PMI dla sektora przemysłu. Jest on jednak nadal wyższy od historycznych poziomów i utrzymuje się znacznie powyżej wartości 50, co oznacza ekspansję sektora.

Wskaźnik PMI dla sektora przemysłu w Szwecji

Prognoza Ebury

Pozostajemy optymistyczni względem perspektyw korony szwedzkiej. Wzrost inflacji i nieco bardziej optymistyczny ton banku centralnego sugerują, że istnieje szansa na podwyżkę stóp procentowych przed końcem bieżącego roku. Nawet jeśli niski poziom inflacji bazowej sprawi, że zacieśnienie polityki monetarnej może nadejść dopiero od początku roku, na wyższe stopy w Szwecji trzeba będzie i tak czekać krócej niż na podobną podwyżkę ze strony Europejskiego Banku Centralnego. Ze względu na to oczekujemy umocnienia korony względem euro. Ostatnia wyprzedaż SEK sprawiła, że kurs waluty znalazł się na bardzo niskich poziomach, które nie są uzasadnione przez obecne warunki gospodarcze. Nasze prognozy na koniec roku to: USD/SEK 8,45; EUR/SEK 9,80 oraz SEK/PLN 0,43.

Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk