Polska ma wszelkie szanse stać się największym w Europie beneficjentem globalnej transformacji gospodarczej. Jesteśmy atrakcyjniejsi kosztowo od państw zachodnich, dysponujemy dobrą infrastrukturą transportową i zapleczem magazynowym oraz wykształconą kadrą. Najbliższe miesiące pokażą, czy największe, światowe koncerny na jeszcze większą skalę niż dotychczas będą przenosić na nasz rynek swoją produkcję.

Konieczność zmian dobitnie uświadamiają inwestorom zaburzenia łańcuchów dostaw związane z lockdownami w Azji, czy blokadą kanału Sueskiego, które wygenerowały poważne opóźnienia w dostawach i bezprecedensowy wzrost kosztów transportu międzynarodowego.

Już w ubiegłym roku, dzięki trendowi związanemu z alokacją produkcji bliżej miejsca sprzedaży i powrotowi firm do lokowania działalności w kraju pochodzenia znacznie zyskaliśmy. Na polu bezpośrednich inwestycji zagranicznych w UE wyprzedziły nas w 2021 roku tylko Niemcy i Szwecja, choć jeszcze w 2019 roku wygrywaliśmy pod tym względem z naszymi zachodnimi sąsiadami. Zdystansowaliśmy już natomiast Węgry i Rumunię, z którymi jeszcze niedawno konkurowaliśmy.

Rekordowa wartość zagranicznych inwestycji bezpośrednich

W 2021 roku, jak wynika z danych Polskiego Instytutu Ekonomicznego, Polska odnotowała rekordowo wysoką wartość bezpośrednich inwestycji zagranicznych (BIZ), zajmując 14. pozycję na świecie. W naszym kraju zainwestowane zostało 24,8 mld dol., podczas gdy w 2020 roku – 13,8 mld dol., a w 2019 roku – 13,5 mld dol. Na polski rynek postawili przede wszystkich inwestorzy z sektora usług dla biznesu BSS (IT+SSC), badań i rozwoju, branży motoryzacyjnej, medycznej i elektronicznej oraz firmy z segmentu elektromobilności.

– Mamy mocne atuty by zyskać prymat na kontynencie i skorzystać na przetasowaniach w światowej gospodarce. Wykorzystać osłabienie pozycji Azji jako głównego światowego odbiorcy inwestycji w efekcie tarć USA – Chiny oraz trend skracania łańcuchów dostaw i przenoszenia produkcji i usług do Europy – informuje Bartłomiej Zagrodnik, Managing Partner/CEO w Walter Herz. – 2021 rok przyniósł już przemysłowi europejskiemu wzrost inwestycji o jedną trzecią licząc r/r. Polska jest dla przykładu europejskim liderem w produkcji AGD, a chińscy potentaci w tej branży, jak również koreańscy producenci, którzy mają już u nas fabryki rozważają poważne rozszerzenie swojej produkcji na polskim rynku – dodaje.

Niestety w tym roku pogorszył się klimat i otoczenie inwestycyjne dla biznesu. Poza wojną w Ukrainie, musimy mierzyć się dziś z szybkim wzrostem cen, podbijającym inflację, co wymusza podnoszenie stóp procentowych przez banki centralne i przekłada się na wyższe koszty finansowania inwestycji. UNCTAD wskazuje już na pierwsze symptomy spowolnienia na świecie i spadek wartości inwestycji typu greenfield oraz międzynarodowego finansowania projektów. Walka o inwestycje zagraniczne będzie więc teraz tym bardziej zacięta.

Mamy swoje argumenty

– Silnym argumentem przemawiającym za inwestowaniem w Polsce są nasze kompetencje. Młodzi, wykwalifikowani ludzie z ambicjami i solidnym podejściem do pracy, których w naszym kraju nie brakuje, a potencjał rozwojowy dodatkowo zapewniają inwestorom fachowcy, którzy przenoszą się do nas zza wschodniej granicy. Do lokowania w Polsce biznesu skłaniają także publiczne zachęty inwestycyjne, w tym specjalne strefy inwestycyjne stworzone w całym kraju. Naszym atutem jest również położenie oraz nowoczesna infrastruktura transportowa, łącząca główne miasta regionu, jak również wciąż korzystne koszty pracy w porównaniu z innymi państwami europejskimi. Należy tu wspomnieć też o dobrym poziomie PKB i samej wielkości rynku wewnętrznego, która dla inwestorów jest także sporą zachętą – mówi Kamil Kowalewski, Senior Negotiator w Walter Herz.

O dobrej kondycji naszego rynku świadczą także wskaźniki dotyczące rynków najmu. – Spada stopa pustostanów i rośnie popyt na powierzchnie komercyjne. Na rynku wybija się sektor logistyczny, który notuje rekordowe wyniki. Inwestycje magazynowe realizowane są często spekulacyjnie, bo brakuje powierzchni, mimo szybkiego przyrostu krajowych zasobów. Nasz rynek magazynowy z roku na rok umacnia swoją pozycję w Europie. W pierwszym kwartale 2022 roku dostarczyliśmy jedną czwartą nowej podaży powierzchni magazynowych na kontynencie. A rekordowa chłonność, jaką notuje polski rynek logistyczny przyniosła nam w pierwszym kwartale br. trzecią pozycję w Europie pod względem wielkości nowego popytu – informuje Bartłomiej Zagrodnik.

Sprawna logistyka przyciąga inwestycje

Utrzymujące się w naszym kraju od dawna wysokie zapotrzebowanie na powierzchnie magazynowe podbija w ostatnich miesiącach także wzrost aktywności najemców z branży produkcyjnej. Dopinguje to inwestorów do realizacji kolejnych projektów, mimo sporego ryzyka związanego z błyskawicznym wzrostem kosztów budowy i finansowania inwestycji. Z danych Walter Herz wynika, że w całej Polsce w budowie pozostaje 4,8 mln mkw. powierzchni magazynowych.

Nieruchomości logistyczne budzą też szczególne zainteresowanie na rynku inwestycyjnym. Po rekordowym dla polskiego sektora magazynowego 2021 roku, w którym zawarte zostały transakcje inwestycyjne o wartości 2,8 mld euro, aktywność inwestorów na naszym rynku chwilowo osłabła ze względu na zawirowania makroekonomiczne i niepewność związaną z wybuchem wojny w Ukrainie. Biznes dostrzega już jednak stabilizację sytuacji, popartą obecnością Polski w strukturach NATO i UE.

Doradcy uważają, że w dłuższej perspektywie zainteresowanie inwestorów obiektami logistycznymi w naszym kraju będzie rosło. Przemawia za tym zapotrzebowanie na magazyny zgłaszane przez sektor e-commerce, sieci handlowe i firmy produkcyjne oraz poprawa rentowności nieruchomości logistycznych związana z podwyżkami stawek czynszowych na naszym rynku.

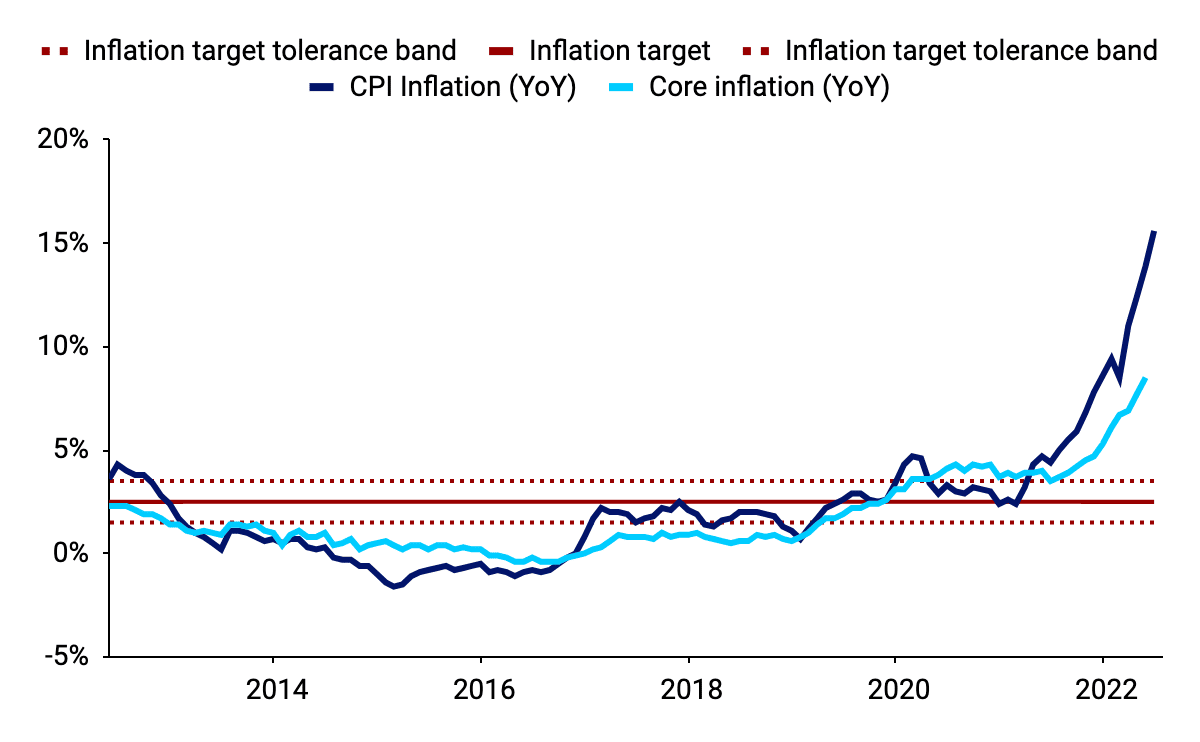

Źródło: Bloomberg Data: 06.07.2022

Źródło: Bloomberg Data: 06.07.2022

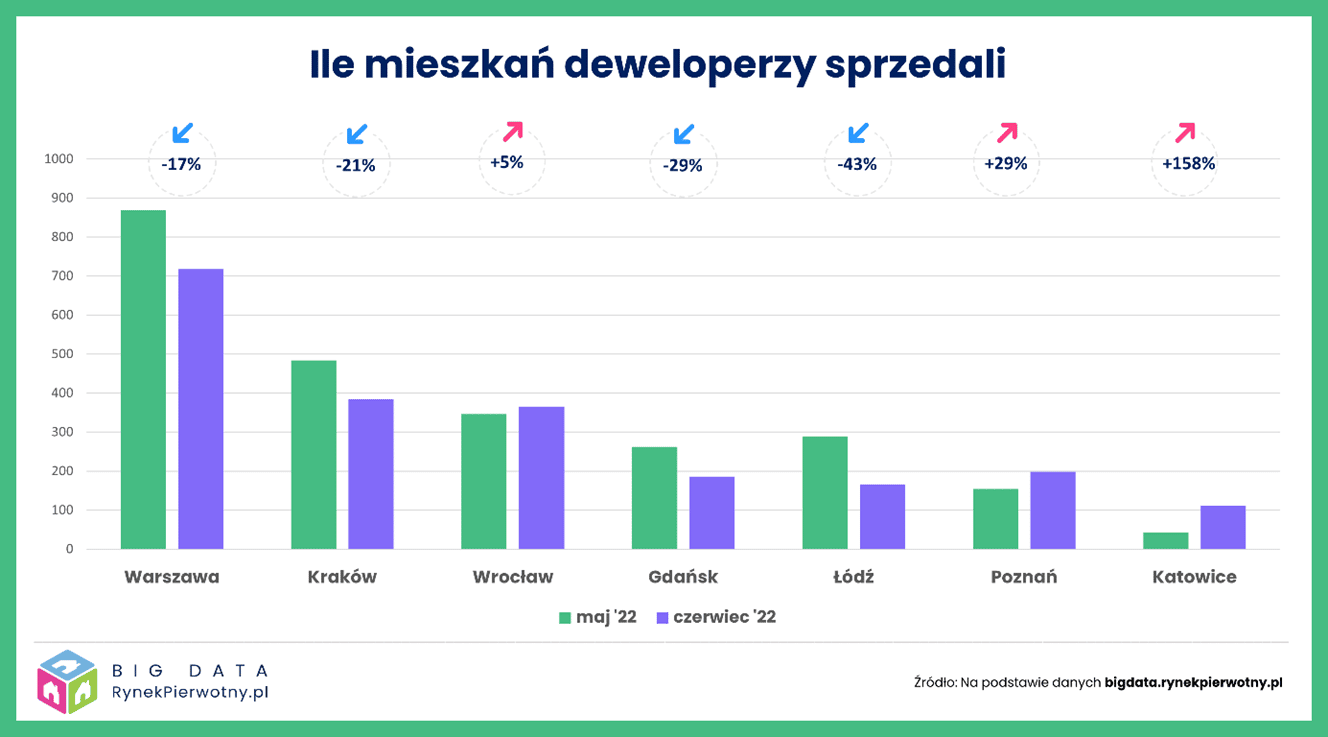

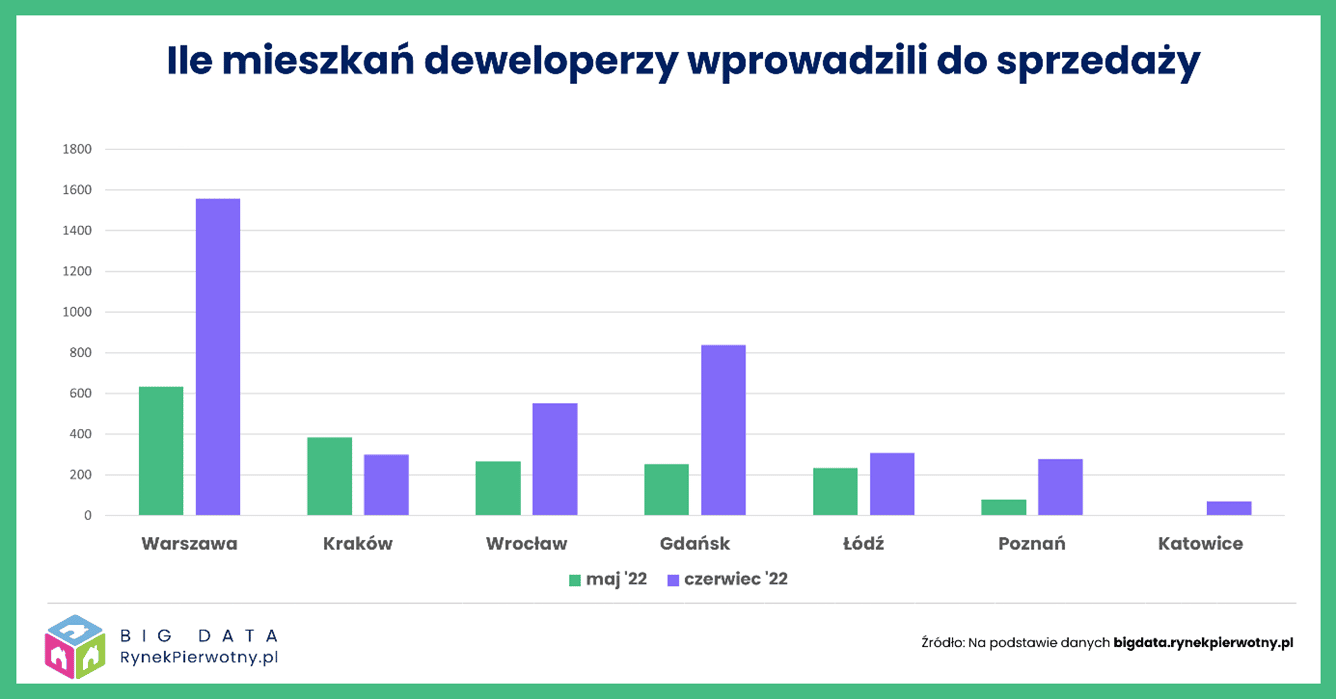

A jak wyglądała sytuacja podażowa? We wszystkich analizowanych miastach do sprzedaży trafiło łącznie 3,9 tys. mieszkań, czyli przeszło dwukrotnie więcej niż w maju! Jedynym miastem, w którym deweloperzy ograniczyli w czerwcu nową podaż jest Kraków. W pozostałych odnotowano wzrosty, co może szokować w sytuacji kurczącego się popytu. Wyjaśnienie tego zjawiska jest jednak bardzo proste. Wielu deweloperów uruchamiało w czerwcu sprzedaż mieszkań, aby zdążyć przed wchodzącą w życie od 1 lipca ustawą o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, czyli tzw. nową ustawą deweloperską.

A jak wyglądała sytuacja podażowa? We wszystkich analizowanych miastach do sprzedaży trafiło łącznie 3,9 tys. mieszkań, czyli przeszło dwukrotnie więcej niż w maju! Jedynym miastem, w którym deweloperzy ograniczyli w czerwcu nową podaż jest Kraków. W pozostałych odnotowano wzrosty, co może szokować w sytuacji kurczącego się popytu. Wyjaśnienie tego zjawiska jest jednak bardzo proste. Wielu deweloperów uruchamiało w czerwcu sprzedaż mieszkań, aby zdążyć przed wchodzącą w życie od 1 lipca ustawą o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, czyli tzw. nową ustawą deweloperską.

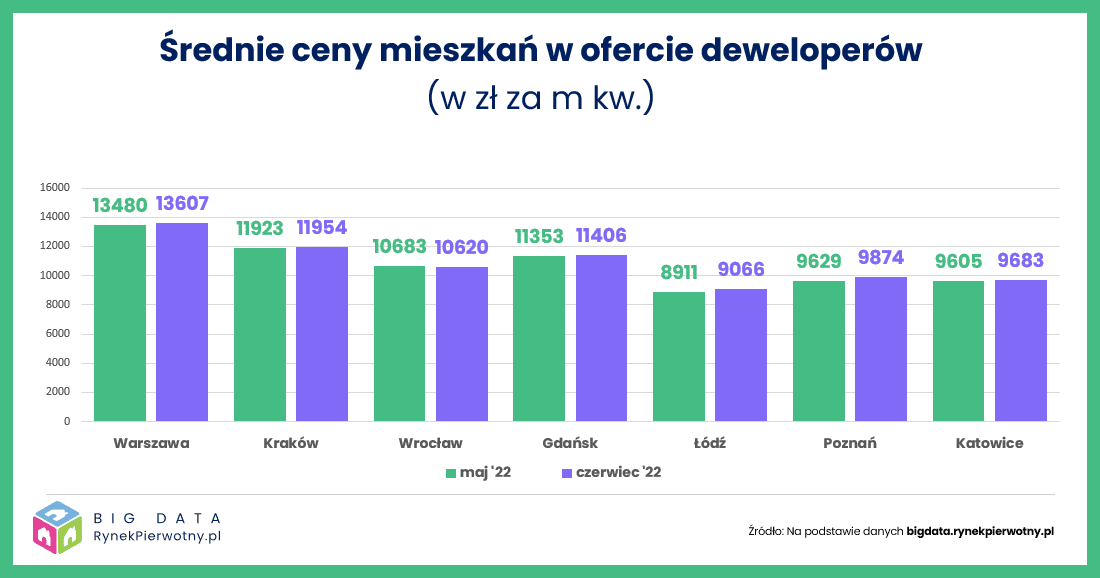

Jaki to miało wpływ na ceny mieszkań? Z danych BIG DATA RynekPierwotny.pl wynika, że czerwiec nie przyniósł spadków średniej ceny metra kwadratowego mieszkań oferowanych przez deweloperów. Z taką sytuacją mieliśmy do czynienia jedynie we Wrocławiu, choć 1% obniżkę średniej można uznać za symboliczną.

Jaki to miało wpływ na ceny mieszkań? Z danych BIG DATA RynekPierwotny.pl wynika, że czerwiec nie przyniósł spadków średniej ceny metra kwadratowego mieszkań oferowanych przez deweloperów. Z taką sytuacją mieliśmy do czynienia jedynie we Wrocławiu, choć 1% obniżkę średniej można uznać za symboliczną.