Wynajem długoterminowy aut wciąż hamuje w wyniku pandemii. Po trzecim kwartale branży udało się jednak nadal utrzymać wzrost na poziomie 2,8% r/r.

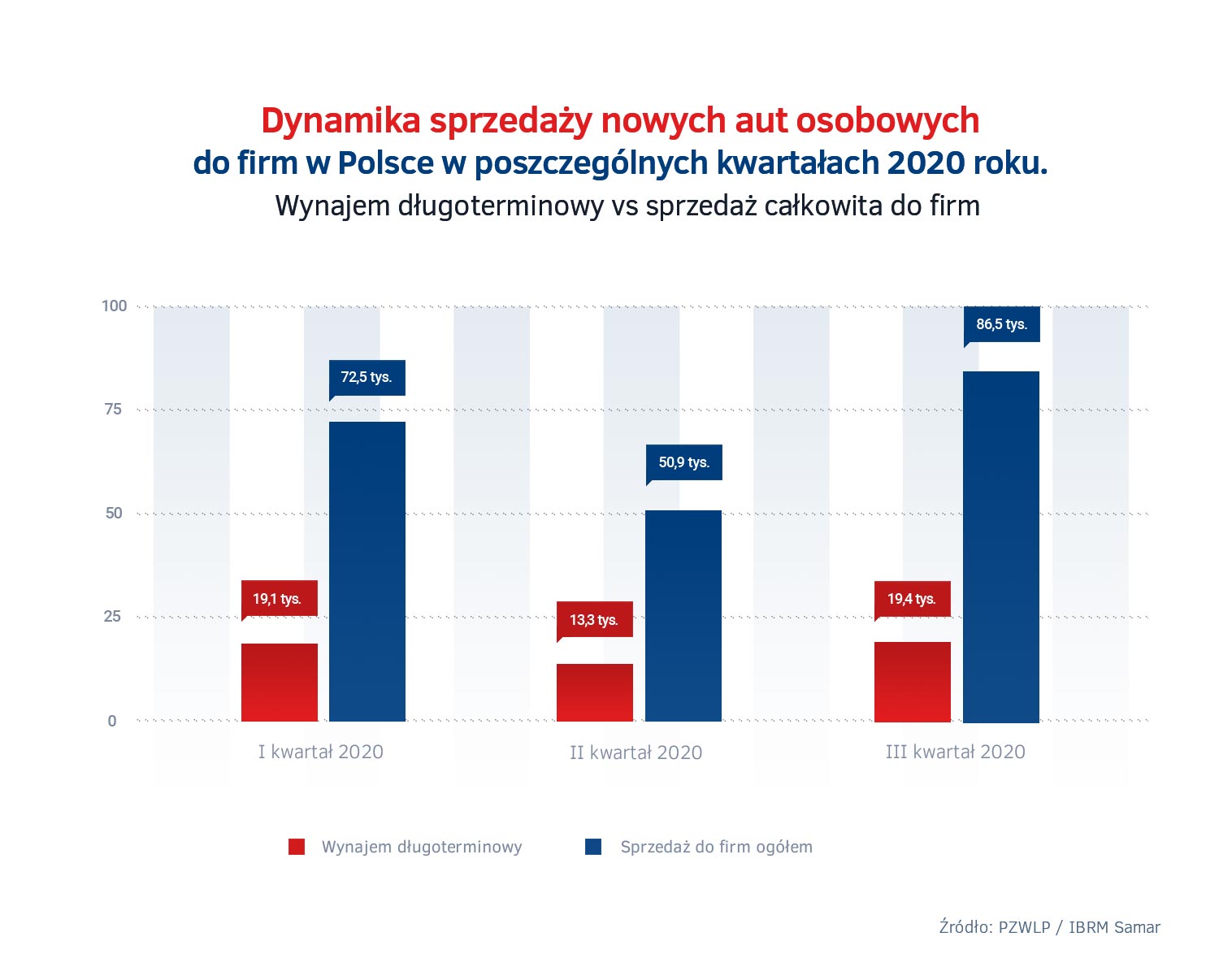

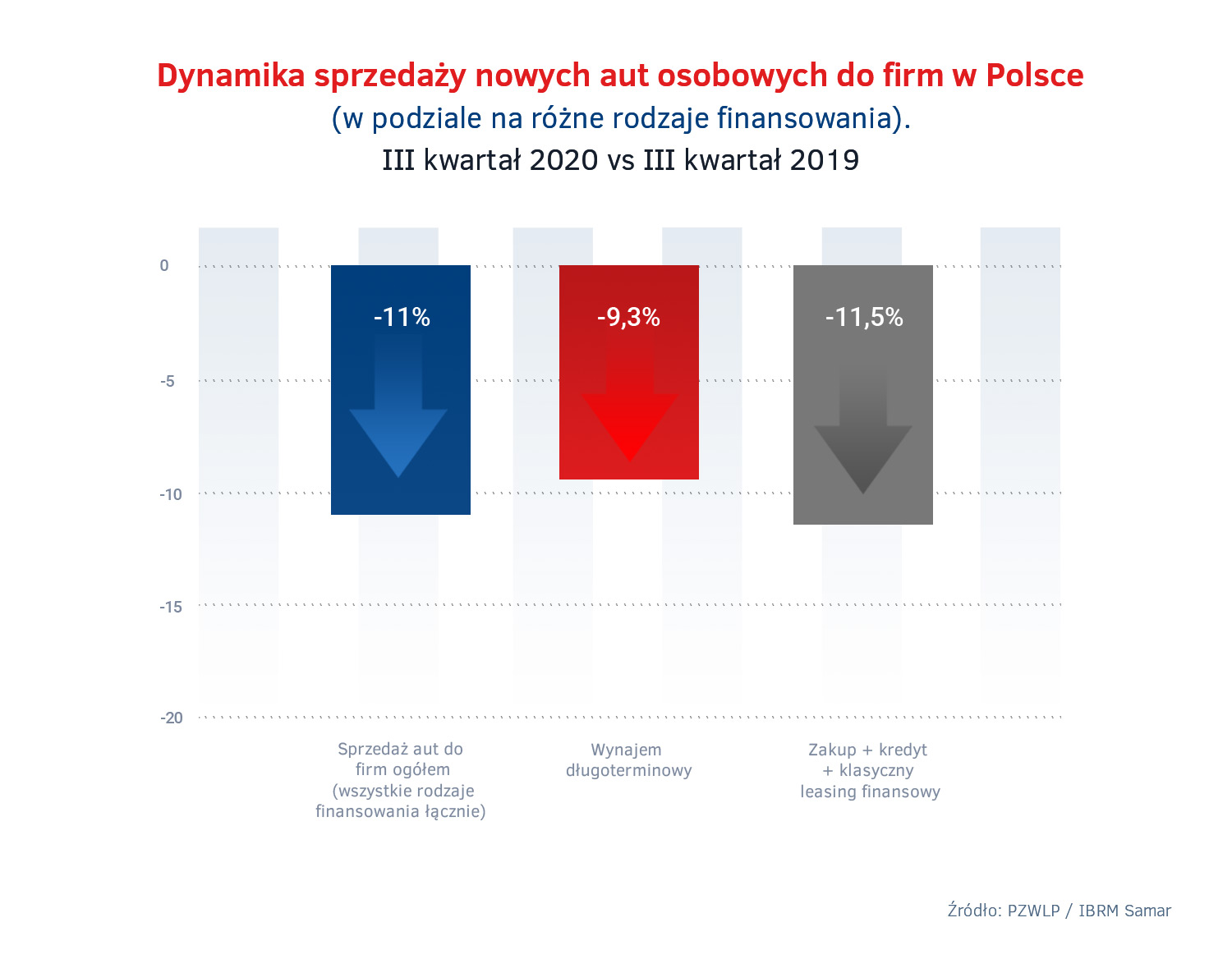

Jak wynika z danych opublikowanych przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), w trzecim kwartale bieżącego roku rynek motoryzacyjny i flotowy w Polsce nadal wyraźnie odczuwał wpływ pandemii koronawirusa, notując wyniki znacząco gorsze od tych osiąganych w poprzednich latach. Pomimo, że trzeci kwartał, ze względu na kilkumiesięczne odmrożenie gospodarki, był jak na razie najlepszym czasem w tym roku dla rynku motoryzacyjnego w kraju, to spadek sprzedaży nowych aut w porównaniu z rokiem poprzednim był nadal dwucyfrowy. Branża wynajmu długoterminowego samochodów, podobnie jak w pierwszym półroczu, także w trzecim kwartale wyróżniała się na tym tle dodatnią dynamiką rozwoju na poziomie 2,8% r/r. Tempo wzrostu branży jest jednak coraz mniejsze w każdym kolejnym kwartale 2020 r. Branża zakupiła w trzecim kwartale o 9,3% mniej nowych aut osobowych niż rok wcześniej i spadek ten był nieco mniejszy niż w przypadku konkurencyjnych form finansowania samochodów.

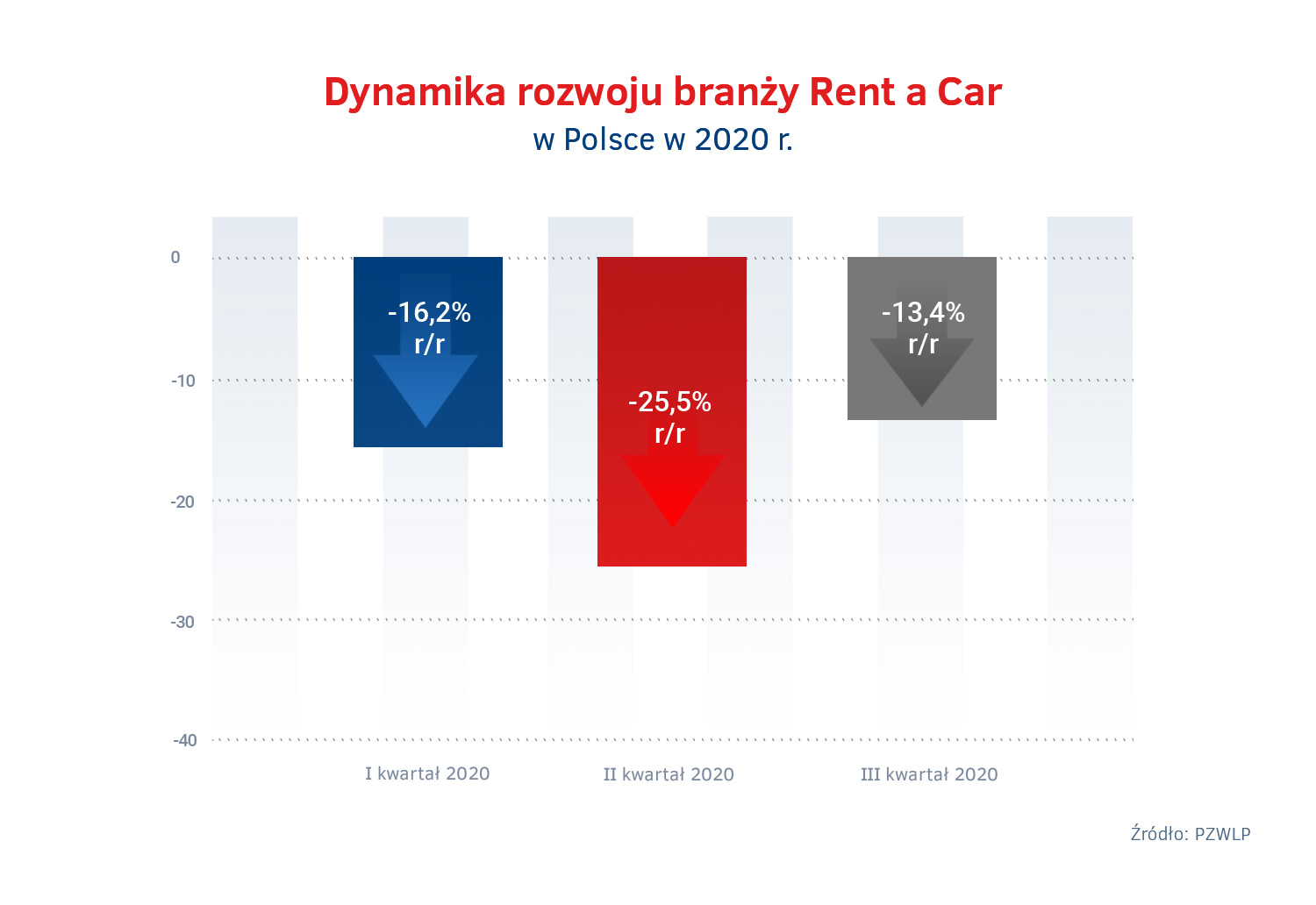

Odmrożenie gospodarki, podróże wakacyjne i biznesowe, a także częściowe przywrócenie ruchu lotniczego pozwoliły osiągnąć branży Rent a Car (wypożyczalnie samochodów) w trzecim kwartale nieco lepsze wyniki. Lepsze, niestety nie znaczy dobre – branża Rent a Car zanotowała bowiem wciąż znaczący spadek – na poziomie -13,4% r/r. Spośród wszystkich form wynajmu aut, to właśnie wypożyczalnie samochodów ucierpiały w Polsce do tej pory najbardziej w wyniku pandemii. Co gorsza, dynamicznie pogarszająca się w czwartym kwartale sytuacja epidemiczna w kraju i liczne obostrzenia z nią związane, powodują że branża Rent a Car musi się ponownie zmagać z bardzo dużymi trudnościami, zbliżonymi do tych z wiosny tego roku. Co więcej, jeśli nie zostaną uruchomione mechanizmy publicznego wsparcia dla wypożyczalni samochodów, to eksperci PZWLP alarmują, że część firm z tej branży może mieć kłopoty z przetrwaniem drugiej fali pandemii.

Rok 2020, ze względu na pandemię koronawirusa, jest jednym z najtrudniejszych w historii branży motoryzacyjnej. Od początku roku do końca września, a więc w okresie trzech kwartałów, z salonów w Polsce wyjechało o ponad 115 tys. nowych samochodów osobowych mniej niż w analogicznym czasie roku ubiegłego. Głównym filarem polskiego rynku motoryzacyjnego niezmiennie pozostają firmy, które odpowiadały w pierwszych dziewięciu miesiącach roku za zakup 70% pojazdów. Ale i sprzedaż do firm zanotowała gigantyczny spadek – klienci instytucjonalni nabyli w okresie styczeń – wrzesień o 78 tys. nowych samochodów osobowych mniej niż rok temu.

Trzeci kwartał z najmniejszymi spadkami sprzedaży aut

Trudno mówić tu o polepszeniu sytuacji, a raczej o tzw. mniejszym złu, ale relatywnie do innych okresów bieżącego roku, najlepszym – to znaczy z najmniejszymi spadkami sprzedaży – okazał się być do tej pory trzeci kwartał roku. Znaczące odmrożenie gospodarki i częściowy ogólny powrót do normalnego, sprzed pandemii, funkcjonowania społeczeństwa, biznesu i przedsiębiorców, to czynniki które przełożyły się na zmniejszenie skali recesji na rynku motoryzacyjnym w kraju w tym czasie.

W efekcie, w trzecim kwartale sprzedaż nowych aut osobowych do firm sięgnęła 86,5 tys. pojazdów i była o 11% mniejsza niż rok temu. „Tylko” o 11% mniejsza, bo dla porównania w całym pierwszym półroczu spadek w tym zakresie wyniósł aż 35%.

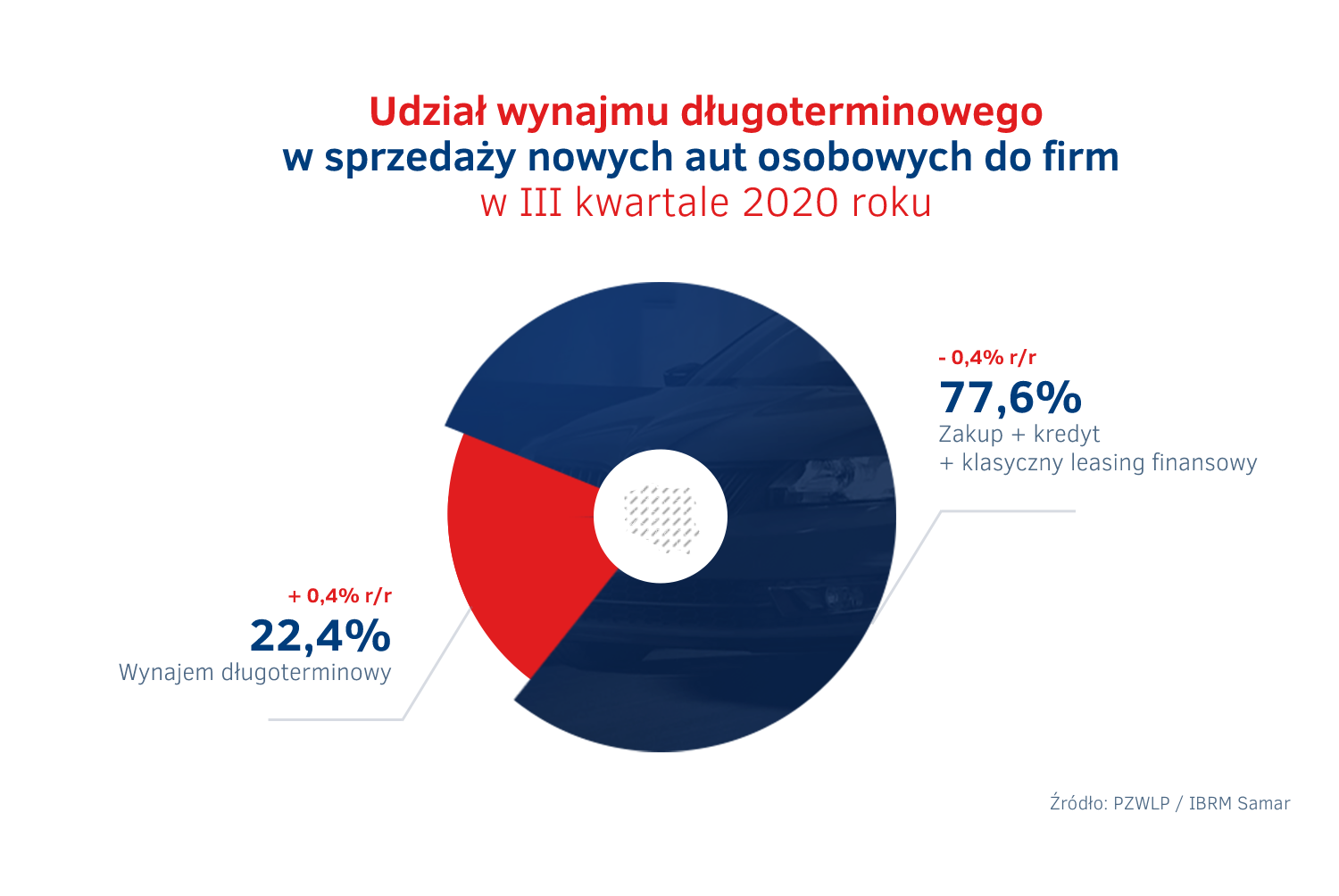

Podobnie jak we wcześniejszych okresach bieżącego roku, tak i w trzecim kwartale, najmniejszy spadek zanotowała branża wynajmu długoterminowego aut – na poziomie -9,3% r/r. W okresie lipiec – wrzesień branża wynajmu długoterminowego zakupiła na potrzeby oferowanych przez siebie usług 19,4 tys. nowych aut osobowych. Dla porównania, w przypadku konkurencyjnych form finansowania samochodów firmowych, czyli kredytu, zakupu i klasycznego leasingu finansowego liczonych razem, spadek był na podobnym poziomie i wyniósł -11,5% r/r.

Na 86,5 tys. nowych aut osobowych, które zostały sprzedane w trzecim kwartale roku do firm, więcej niż co piąty samochód (22,4%) był nabywany w wynajmie długoterminowym. Oznacza to, że udział branży w sprzedaży nowych samochodów do firm zwiększył się w ciągu roku o 0,4%.

Wynajem długoterminowy nadal hamował, ale coraz łagodniej. Druga fala pandemii może negatywnie wpłynąć na branżę.

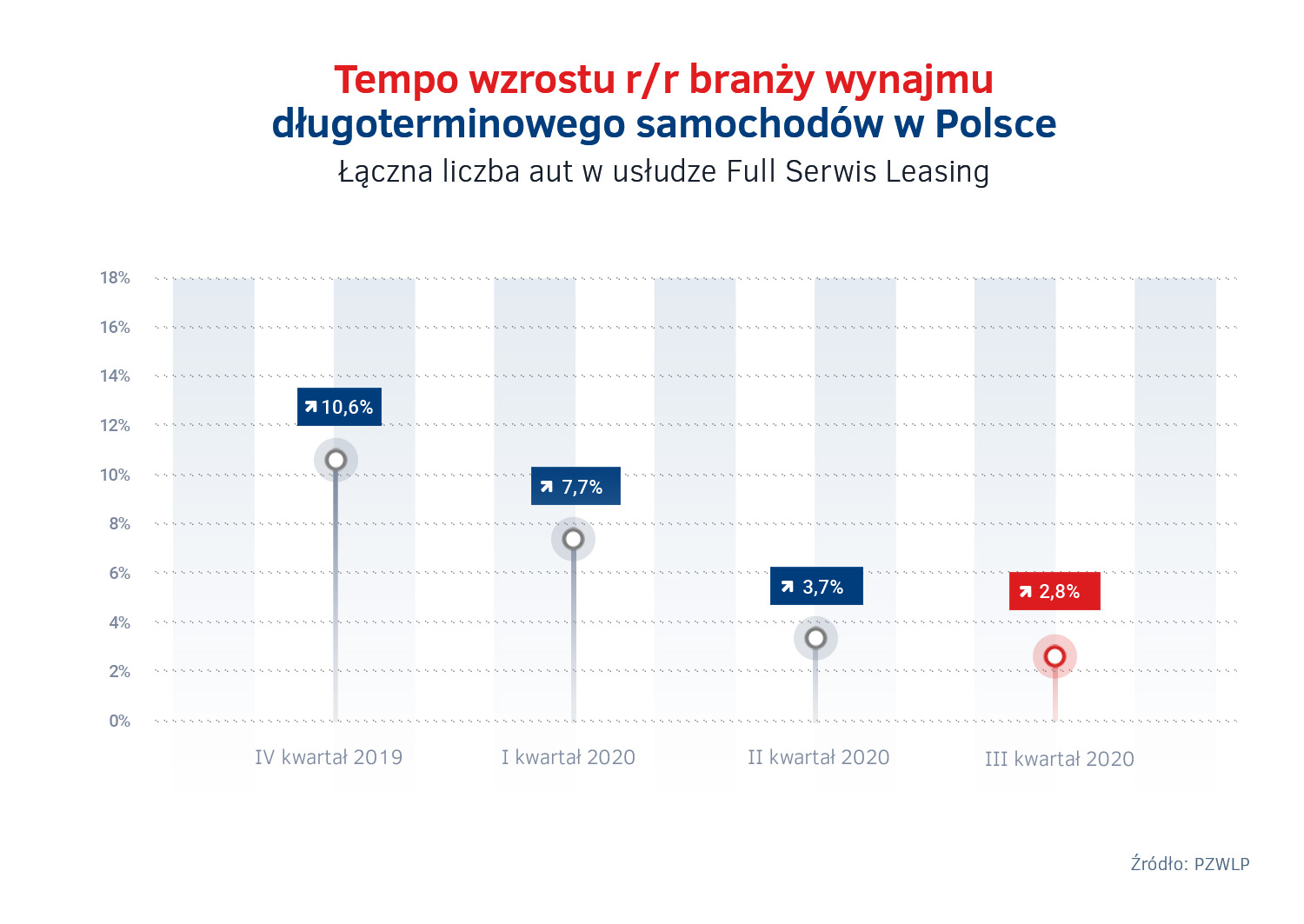

Biorąc pod uwagę najważniejszy wskaźnik rozwoju branży, a więc łączną liczbę samochodów znajdujących się w usłudze Full Serwis Leasing (finansowanie auta wraz z jego pełną obsługą), wynajem długoterminowy zanotował po trzecim kwartale roku wciąż wzrost – na poziomie 2,8% r/r. Tempo wzrostu branży jest jednak w każdym kolejnym kwartale roku coraz niższe. Branża cały czas hamuje, jednakże w trzecim kwartale hamowanie było to już znacznie łagodniejsze niż w kwartale pierwszym, czy drugim.

Informacja, że po trzecim kwartale tego roku branża wynajmu długoterminowego pokazała stabilność, zdołała wypracować niewielki wzrost rok do roku, jest mimo wszystko pozytywna – mówi Robert Antczak, Prezes Zarządu PZWLP, Dyrektor Generalny Arval Polska. – Na tle ogólnej sytuacji gospodarczej, sytuacji na rynku motoryzacyjnym oraz biorąc pod uwagę konkurencyjne formy finansowania, wynajem długoterminowy wciąż się wyróżnia. Choć jest to bardzo umiarkowany optymizm. Skala trwającej obecnie drugiej fali pandemii i jej wpływ jest trudny do określenia, a niestety zaczynamy po raz wtóry w tym roku mierzyć się z obostrzeniami, ograniczeniami życia społecznego i gospodarczego. Przełoży się to najprawdopodobniej negatywnie na sytuację w branży wynajmu długoterminowego w czwartym kwartale tego roku. Ciężko w tym momencie przewidzieć, czy ten negatywny wpływ będzie na tyle duży co na wiosnę, ale z pewnością będzie miał miejsce. W związku z tym trzeba założyć, że krzywa obrazująca dynamikę rozwoju naszej branży, a także całej gospodarki, nie będzie miała, jak wcześniej prognozowano, kształtu litery U czy V, ale dzisiaj jest już przesądzone, że będzie to przebieg przypominający raczej literę W, a kolejne fale pandemii wystąpią również w przyszłości.

Diesle stanowią już tylko połowę wszystkich aut w wynajmie długoterminowym

Dane na koniec trzeciego kwartału 2020 r. potwierdzają trwający już od dłuższego czasu trend rynkowy stopniowego odchodzenia firm od samochodów z silnikami Diesla. Napędy dieslowskie stanowiły we flotach w wynajmie długoterminowym już niewiele ponad połowę ogółu, dokładnie 54,5% i ich udział w łącznym parku pojazdów zmniejszył się w ciągu ostatniego roku o 4,4%. Silniki wysokoprężne są wypierane przez jednostki benzynowe, które napędzały na koniec września już 40,4% aut, zyskując tym samym 2,1% r/r udziału w całej flocie. Ponadto, Diesel jest zastępowany napędami ekologicznymi, a więc hybrydowymi i w pełni elektrycznymi. Samochody wyposażone w ekologiczne jednostki napędowe reprezentowały na koniec trzeciego kwartału już 5,1% wszystkich aut w wynajmie długoterminowym, a ich udział w całym parku pojazdów zwiększył się w ciągu roku o 2,3%. Należy przy tym podkreślić, że wśród samochodów ekologicznych zdecydowanie dominują te wyposażone w napędy hybrydowe, a auta w pełni elektryczne stanowią tylko 0,4% wszystkich pojazdów w wynajmie długoterminowym.

Zwrot w kierunku samochodów przyjaznych środowisku jest już widoczny w wynajmie długoterminowym i to jest bardzo dobra wiadomość – mówi Jacek Studziński, Członek Zarządu PZWLP, Dyrektor Finansowy i Członek Zarządu LeasePlan Polska. – Ale żeby jazda samochodem elektrycznym stała się w Polsce zdroworozsądkowym wyborem, potrzebujemy działań rządowych. Mamy nadzieję, że planowane uruchomienie dotacji publicznych na zakup samochodów elektrycznych przez firmy obejmie również możliwość finansowania takich pojazdów w ramach wynajmu długoterminowego, co powinno przełożyć się na wzrost popytu na te pojazdy. Wynajem długoterminowy jest obecnie jedną z wiodących form nabywania samochodów przez firmy i popularność tego rozwiązania w naszym kraju stale rośnie. Finansowanie samochodów elektrycznych w ramach wynajmu długoterminowego mogłoby przyczynić się do znacznego wzrostu ich liczby na polskim rynku.

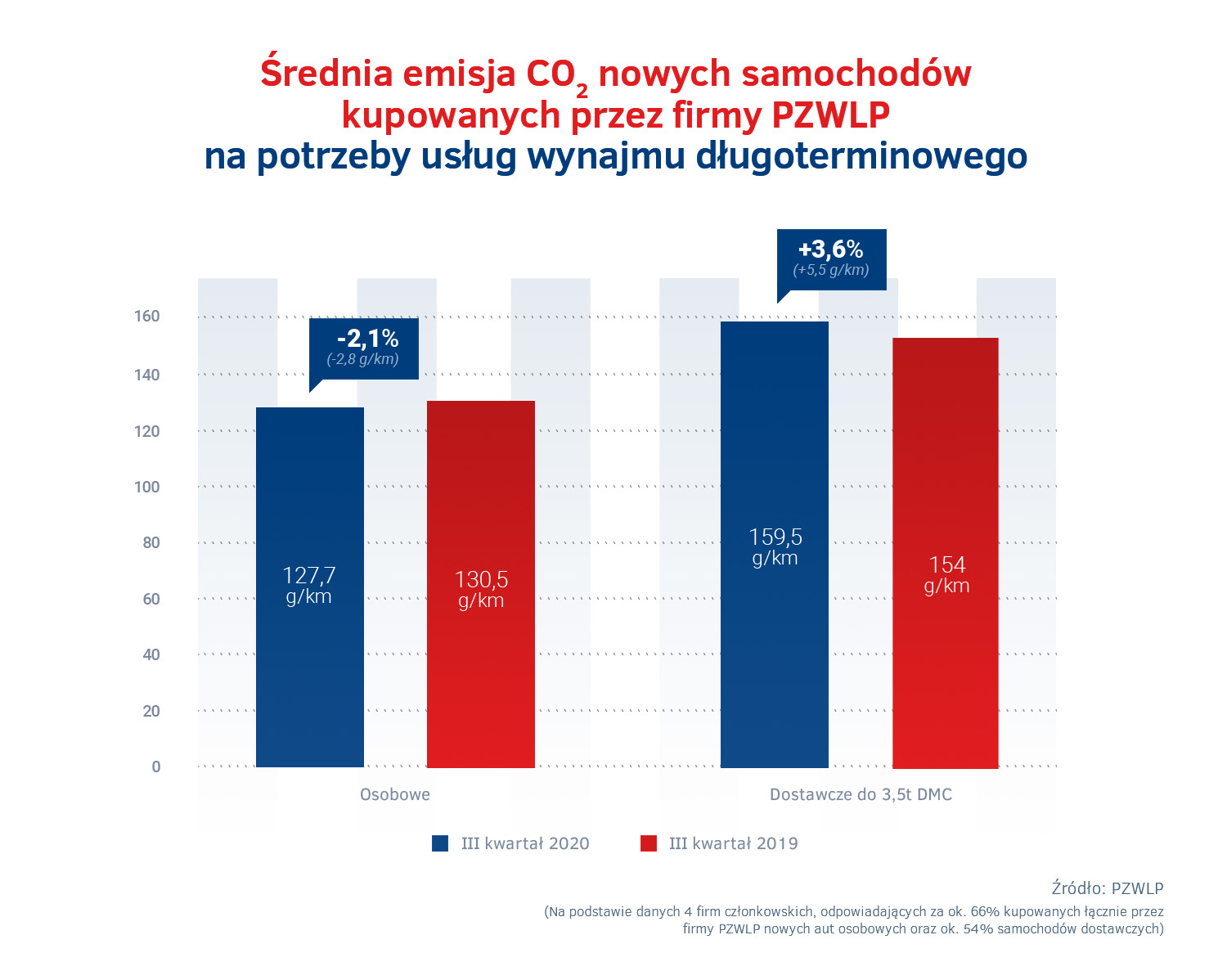

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w trzecim kwartale 2020 roku była o 2,1% i 2,8 g/km niższa niż rok wcześniej i wyniosła 127,7 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 159,5 g/km i była wyższa o 3,6% i 5,5 g/km w stosunku do stanu sprzed roku.

W liczącej na koniec trzeciego kwartału ponad 179 tys. aut* flocie w wynajmie długoterminowym firm należących do PZWLP, wśród najpopularniejszych samochodów znalazły się: Skoda Octavia, Opel Astra, Volkswagen Passat i Volkswagen Golf.

Branża Rent a Car najmocniej dotknięta przez pandemię – eksperci PZWLP alarmują, że bez programów wsparcia, część firm może mieć kłopoty z przetrwaniem drugiej fali

Skutki spowolnienia spowodowanego pandemią koronawirusa spośród wszystkich form wynajmu aut najsilniej odczuwa w Polsce branża Rent a Car (wypożyczalnie samochodów). W jej przypadku samochody są wynajmowane na okresy krótkie (1-30 dni) oraz średnie (1 miesiąc – 2 lata), co powoduje, że obostrzenia związane z ruchem lotniczym, zamykaniem granic państw, przemieszczaniem się osób w celach turystycznych czy biznesowych, mają zasadniczy wpływ na kondycję branży.

W trzecim kwartale roku, dzięki odmrożeniu gospodarki, częściowemu wznowieniu pracy lotnisk i ruchu lotniczego oraz podróżom wakacyjnym i biznesowym, branża Rent a Car odnotowała nieco mniejszy spadek, niż we wcześniejszych okresach bieżącego roku, który wyniósł -13,4% r/r.

Pomimo, że wyniki branży Rent a Car były trochę lepsze w trzecim kwartale, to nadal mówimy o bardzo dużym spadku w stosunku do roku ubiegłego – mówi Maciej Tórz, Członek Zarządu PZWLP, Prezes Rentis SA. – Wypożyczalnie samochodów, podobnie jak branża gastronomiczna, czy turystyczna, w sposób bezpośredni i niemalże natychmiastowy odczuwają skutki pandemii i wprowadzanych w jej wyniku ograniczeń gospodarczych, społecznych, w przemieszczaniu się i ruchu lotniczym. Wiosenny lockdown postawił branżę Rent a Car w bardzo trudnej sytuacji, doprowadzając do prawie całkowitego zamrożenia jej działalności i realnego zagrożenia utratą płynności wielu wypożyczalni aut. Niestety, druga fala pandemii i kolejne wprowadzane ograniczenia w czwartym kwartale, powodują, że sytuacja naszej branży ponownie staje się bardzo trudna. Musimy z przykrością jasno powiedzieć, że bez wdrożenia publicznych działań pomocowych czy programów wsparcia dla branży Rent a Car, np. wakacji czynszowych za wynajem lokali, czy miejsc parkingowych w portach lotniczych, wiele wypożyczalni samochodów w naszym kraju może mieć trudności z przetrwaniem drugiej fali pandemii i zachowaniem dotychczasowego zakresu działalności. Bez pomocy, część firm może zostać zmuszona do procesów restrukturyzacyjnych, redukcji floty aut przeznaczonych na wynajem, a w niektórych przypadkach scenariusze mogą być trudne do przewidzenia.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 6 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota** w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec września 2020 roku blisko 15 tys. aut (14.790).

– Uzasadnienie respondentów w przytaczanym badaniu brzmi sensownie. Możemy rozumieć nasilenie emocji jako wprost proporcjonalne do postrzeganego zagrożenia, a odwrotnie do możliwości poradzenia sobie w danej sytuacji. Zatem przeświadczenie o dysponowaniu zasobami, czyli „mam mocną psychikę, umiem o siebie dbać, dam radę w warunkach izolacji”, chroni przed lękiem. A doświadczenie silnego lęku jest dla wielu osób miarą pogorszenia zdrowia psychicznego – opisuje ekspert z SWPS.

– Uzasadnienie respondentów w przytaczanym badaniu brzmi sensownie. Możemy rozumieć nasilenie emocji jako wprost proporcjonalne do postrzeganego zagrożenia, a odwrotnie do możliwości poradzenia sobie w danej sytuacji. Zatem przeświadczenie o dysponowaniu zasobami, czyli „mam mocną psychikę, umiem o siebie dbać, dam radę w warunkach izolacji”, chroni przed lękiem. A doświadczenie silnego lęku jest dla wielu osób miarą pogorszenia zdrowia psychicznego – opisuje ekspert z SWPS.

Wybierając benefity warto wziąć pod uwagę trzy kluczowe kryteria: bezpieczeństwo, elastyczność i nowoczesność. Bezpieczeństwo, czyli możliwość skorzystania z benefitu bez ryzyka zakażenia, elastyczność – czyli możliwość wykorzystania świadczenia w dogodnym dla siebie miejscu i czasie, oraz nowoczesność wyrażoną mobilnością i wspieraną nowoczesnymi technologiami. Przyszłość benefitów zdecydowanie należy do elastycznych, bezpiecznych i nowoczesnych rozwiązań. W tej roli doskonale sprawdzą się karty przedpłacone, eVouchery czy karty wirtualne, będące nowością w naszej ofercie – czyli w pełni cyfrowe, pozbawione plastikowego odpowiednika, karty płatnicze. Właśnie te benefity są najlepszym dowodem na to, że wsparcie pracowników nawet w tak niepewnych czasach jest możliwe – powiedziała Katarzyna Turska, Dyrektor ds. HR w Sodexo Benefits and Rewards Services.

Wybierając benefity warto wziąć pod uwagę trzy kluczowe kryteria: bezpieczeństwo, elastyczność i nowoczesność. Bezpieczeństwo, czyli możliwość skorzystania z benefitu bez ryzyka zakażenia, elastyczność – czyli możliwość wykorzystania świadczenia w dogodnym dla siebie miejscu i czasie, oraz nowoczesność wyrażoną mobilnością i wspieraną nowoczesnymi technologiami. Przyszłość benefitów zdecydowanie należy do elastycznych, bezpiecznych i nowoczesnych rozwiązań. W tej roli doskonale sprawdzą się karty przedpłacone, eVouchery czy karty wirtualne, będące nowością w naszej ofercie – czyli w pełni cyfrowe, pozbawione plastikowego odpowiednika, karty płatnicze. Właśnie te benefity są najlepszym dowodem na to, że wsparcie pracowników nawet w tak niepewnych czasach jest możliwe – powiedziała Katarzyna Turska, Dyrektor ds. HR w Sodexo Benefits and Rewards Services.