- Metale szlachetne przechodzą dłuższy okres konsolidacji, co daje traderom i inwestorom czas na dostosowanie się do wyższych poziomów cen.

- Chiny, które od 2022 roku stymulowały rynek złota, tymczasowo się wycofały, odcinając stałe źródło popytu.

- Wczesne wejście na rynek przy niższych poziomach cen funduszy hedgingowych tłumaczy, dlaczego złoto zanotowało mniejszą korektę niż srebro.

- „Rok metalu” trwa – inwestorzy czekają na wieści co do liczby i terminu nadchodzących obniżek stóp procentowych.

Sektor metali szlachetnych przechodzi dłuższy okres konsolidacji. Po silnych wzrostach na początku roku, traderzy i inwestorzy mogą teraz złapać oddech i dostosować się do nowych, wyższych poziomów cenowych. Polscy inwestorzy korzystający z platformy Saxo w obecnym kwartale wykazują ostrożność w działaniach związanych z tą klasą aktywów.

Ole Hansen, Dyrektor ds. strategii rynku surowców Saxo przedstawia swoją analizę dotyczącą rynku metali szlachetnych.

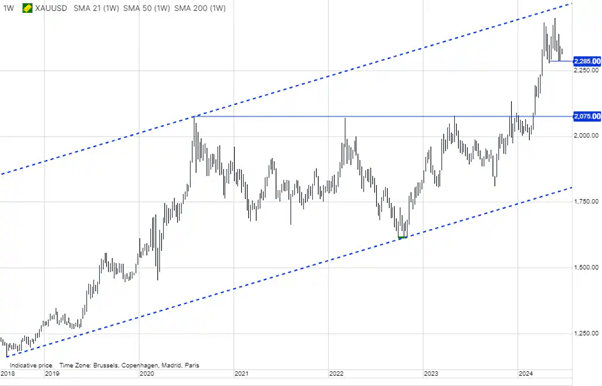

Po dwóch nieudanych próbach ustanowienia wsparcia powyżej 2400 USD, złoto od początku kwietnia zamyka większość dni w przedziale od 2280 do 2380 USD. Najgorszy moment w tym okresie nastąpił, gdy dane pokazały, że Ludowy Bank Chin, po 18 miesiącach nieustannych zakupów, w maju zakręcił kurek z pieniędzmi.

Chiny, które były głównym motorem wzrostów cen złota od 2022 roku, nie powiedziały jeszcze najprawdopodobniej ostatniego słowa, a przerwa jest spowodowana głównie niechęcią do płacenia rekordowych cen. Również, ostatnie zainteresowanie prywatnymi zakupami złota przez Chińczyków, będące kolejnym istotnym czynnikiem napędzającym popyt na fizyczną postać złota, prawdopodobnie rzuciło na nich światło reflektorów, którego zazwyczaj unikają. Ogólnie rzecz biorąc, złoto nadal jest w fazie konsolidacji, a najnowsze wiadomości prawdopodobnie przedłużą ten etap. Niemniej jednak, długoterminowe optymistyczne perspektywy nie uległy zmianie. A opieramy je m.in. na poniższych czynnikach:

- Ryzyka i wydarzenia geopolityczne nadal odgrywają znaczącą rolę na rynku złota, natomiast do tej pory ich wpływ na ceny miał głównie krótkotrwały charakter.

- Silny popyt detaliczny w Chinach, wynikający z chęci lokowania pieniędzy w sektorze postrzeganym jako stosunkowo odporny na problemy gospodarcze i kryzys na rynku nieruchomości.

- Ciągły popyt ze strony banków centralnych w obliczu niepewności geopolitycznej i de-dolaryzacji, a także zdolność złota do oferowania poziomu bezpieczeństwa i stabilności, jakiego inne aktywa mogą nie zapewniać. Przerwa w zakupach Chin jest postrzegana jako tymczasowa.

- Rosnące wskaźniki długu w stosunku do poziomu PKB w wielu krajach, zwłaszcza w USA, budzą obawy co do stabilności zadłużenia. Innymi słowy, rosnąca rentowność obligacji skarbowych w Stanach niekoniecznie ma negatywny wpływ na złoto, ponieważ mogą pociągać za sobą wątpliwości związane z ogólnym poziomem zadłużenia i jego trwałości.

- Dodatkowo, uwaga przesuwa się z negatywnego wpływu niższych oczekiwań dotyczących obniżki stóp procentowych na wsparcie wynikające z uporczywej inflacji.

Złoto, pomimo ostatniej, ponownie płytkiej fazy konsolidacji, zdołało utrzymać się powyżej poziomów technicznych, obecnie około 2315 USD. Gdyby się to zmieniło, mogłoby dojść do masowego wyprzedawania pozycji długich, zajętych często przy poziomie USD 2200.

Oprócz wspomnianego silnego popytu ze strony banków centralnych i detalicznych inwestorów w Chinach, jasne jest, że większość wzrostu cen w lutym i marcu była wspierana przez silny popyt ze strony podmiotów zarządzających środkami np. funduszami hedgingowymi. Inwestując podczas wzrostu cen na wczesnym etapie, nie musiały one później dostosowywać (zamykać) swoich pozycji. Obecna faza korekty utrzymała ceny powyżej poziomów, które zmusiłyby ich do zmniejszenia swojego zaangażowania.

Wejście na rynek wcześnie i przy znacznie niższych poziomach cen pomaga wyjaśnić, dlaczego obecna zmienność złota jest stosunkowo niska w porównaniu z innymi metalami, takimi jak srebro, platyna i miedź, gdzie spekulanci dołączyli nieco później i przy wyższych cenach, co zwiększa ryzyko likwidacji długich pozycji i głębszej korekty. Od 2022 roku, kiedy Federalny Komitet do spraw Operacji Otwartego Rynku zaczął agresywnie podnosić stopy procentowe, osoby inwestujące w ETFy nie były zbytnio zainteresowane kupowaniem złota czy srebra. Większość z nich raczej je sprzedawała niż kupowała, ze względu na wzrost kosztu posiadania tych surowców. Popyt ze strony inwestorów ETF prawdopodobnie pozostanie na niskim poziomie, dopóki stopy procentowe nie zostaną obniżone, a wspomniany koszt zmniejszony.

Agresywny wzrost cen srebra o 25% w ubiegłym miesiącu następnie stopniowo się zmniejszył, po raz kolejny pokazując, że jego kurs odzwierciedla kierunek, w którym idzie złoto, ale w dużo szybszym tempie. Metal ten, który od początku roku notuje wzrost o około 22%, skorzystał z niedawnej silnej hossy na rynkach metali przemysłowych, szczególnie miedzi, z którą srebro ma pewne wspólne cechy w kontekście transformacji ekologicznej. Jednak hossa miedzi zaczęła słabnąć, gdy rynek zdał sobie sprawę, że obecne fundamenty, zwłaszcza w Chinach, osłabiają się.

Jak wspomniano powyżej, zarówno zarządzający rachunkami, jak i traderzy, dość późno zwrócili uwagę na hossę obu surowców i skorzystali na wzrostach, a potrzeba zmniejszenia ekspozycji, w niektórych przypadkach na pozycjach przynoszących straty, spowodowała gwałtowny spadek cen srebra i miedzi, z czego oba metale oddały około połowy zysków osiągniętych w maju. Wyższa zmienność cen srebra w porównaniu do złota przyczyniła się do zmniejszenia stosunku cen złota do srebra z poziomu 88 na koniec sierpnia 2021 roku do minimum na poziomie 72,70 w zeszłym miesiącu, zanim wspomniany spadek cen srebra spowodował jego ponowny wzrost do obecnego poziomu około 80 uncji srebra na jedną uncję złota.

Wciąż utrzymujemy, że mamy do czynienia z „Rokiem metali”, który określiliśmy w ten sposób w naszym raporcie kwartalnym. Wierzymy, że siła wzrostu, którą już w tym roku zaobserwowaliśmy, na poziomach o 12% dla złota i o 22% dla srebra, może prowadzić do dłuższego okresu konsolidacji, podczas gdy inwestorzy i traderzy dostosowują się do wyższych poziomów cen oraz oczekują jasności co do liczby i terminu nadchodzących obniżek stóp procentowych.