- W ciągu ostatnich dwóch lat ceny domów w Niemczech gwałtownie spadły, w 2024 roku Allianz Trade spodziewa się stabilizacji sektora nieruchomości

- Sektor budowlany odczuwa skutki ograniczonego popytu a z drugiej strony – podwyższonych kosztów budowy (+23,3% od 1. kwartału 2021 r. do 3. kwartału 2023 r.). W efekcie w okresie od stycznia do listopada 2023 r. upadłość ogłosiło 2 800 niemieckich firm budowlanych (+14,8% r/r)

- Jak na razie mieszkaniowo-bankowa „pętla zagłady” wydaje się być pod kontrolą. Należy jednak uważnie monitorować konsekwencje społeczne (dostępność mieszkań). Rząd zaproponował kompleksowy pakiet rewitalizacji sektora budowlanego, generującego 6% niemieckiego PKB, ale na skuteczny ratunek może być to zbyt mało i zbyt późno

Po długim okresie wzrostu ceny domów w Niemczech uległy silnej korekcie (spadek o 10-15% w stosunku do szczytowego poziomu z połowy 2022 r.). W 2024 r. Allianz Trade spodziewa się jednak stabilizacji, ponieważ ograniczenia podaży z nawiązką zrekompensują spadek popytu. Korekta była znacząca, ale nierównomierna regionalnie (wykres 1) i ze względu na wielkość nieruchomości, a także między domami nowo budowanymi i tymi istniejącymi. Ceny domów są jednak nadal o 100-150% wyższe niż przed erą niskich stóp procentowych. W przyszłości, wraz ze spadkiem podaży, inflacja i ich niedobór spowodują wzrost cen wynajmu. W połączeniu ze stosunkowo niską stopą bezrobocia i stopniowym ożywieniem aktywności gospodarczej powinno to doprowadzić do stabilizacji cen nieruchomości w 2024 roku. Nie będzie to jednak oznaczać powrotu do poziomów obserwowanych w nieodległej przeszłości, ponieważ wyższe koszty pożyczek i zaostrzone standardy kredytowe będą nadal odciskać swoje piętno na aktywności w nieruchomościach.

Wykres 1: Skumulowane zmiany cen domów w poszczególnych miastach od 2010 r.

Źródła: Indeksy cen GREIX, Allianz Research. Kolory regionalne są przypisane jako średnia korekta miast (wykres lhs) na każdym terytorium. Stany, dla których nie ma danych w lhs, są w kolorze szarym.

Źródła: Indeksy cen GREIX, Allianz Research. Kolory regionalne są przypisane jako średnia korekta miast (wykres lhs) na każdym terytorium. Stany, dla których nie ma danych w lhs, są w kolorze szarym.

W tym kontekście Allianz Trade nie widzi wytchnienia dla sektora budowlanego, który wciąż zmaga się ze skutkami wysokich stóp procentowych, a także podwyższonych kosztów budowy i niedoboru wykwalifikowanej siły roboczej. W kwietniu 2022 r. niemiecki wskaźnik PMI dla budownictwa spadł poniżej progu 50, a od tego czasu spowolnienie tylko się nasiliło, osiągając w ostatnich miesiącach rekordowo niskie poziomy. Podczas gdy wszystkie jego podsektory kurczą się, budownictwo mieszkaniowe jest ewidentnie najbardziej problematyczne i w największym stopniu obniża ogólny poziom aktywności (wykres 2). Wysokie stopy procentowe nie tylko obniżyły ceny mieszkań, ale także wpłynęły na zdolność niemieckich budowniczych do zaciągania pożyczek, pogarszając płynność, która jest niezbędna do rozpoczęcia projektów. Ponadto koszty budowy wzrosły o +23,3% od 1 kwartału 2021 r. do 3 kwartału 2023 r. Chociaż ceny materiałów budowlanych ustabilizowały się i wykazywały tendencję spadkową w ostatnich kwartałach w wyniku złagodzenia zakłóceń w łańcuchu dostaw, koszty pracy w sektorze budowlanym nadal rosły w ponadprzeciętnym tempie w obliczu niedoboru wykwalifikowanej siły roboczej. Niedawno IG BAU, niemiecki związek zawodowy, zainicjował w zeszłym tygodniu nowe rundy negocjacji zbiorowych, domagając się podwyżki płac o 500 EUR miesięcznie dla wszystkich pracowników budowlanych. Szacujemy, że jeśli wniosek zostanie zaakceptowany, średnia płaca godzinowa wzrośnie o +10,5%, co sprawi, że koszty pracy w Niemczech będą o 40,1% wyższe od średniej UE i znacznie powyżej Francji, Włoch i Hiszpanii. Oczekujemy, że w dłuższej perspektywie koszty pracy będą nadal wpływać na wysokie koszty budowy.

Wykres 2: Indeks aktywności HCOB Germany Construction PMI według sektorów

Źródła: HCOB, S&P Global, Allianz Research

Źródła: HCOB, S&P Global, Allianz Research

Spadek rentowności doprowadził do masowego załamania działalności budowlanej i doprowadził w efekcie do niewypłacalności wielu niemieckich deweloperów – wynika z analiz Allianz Trade. Niedobór zamówień i rezygnacja z projektów narastały, ponieważ spadające ceny mieszkań i presja na wzrost kosztów nadal zmniejszały marże budowniczych i sprawiały, że projekty stawały się coraz mniej opłacalne (wykres 3).

Wykres 3: Spadek aktywności w budownictwie mieszkaniowym

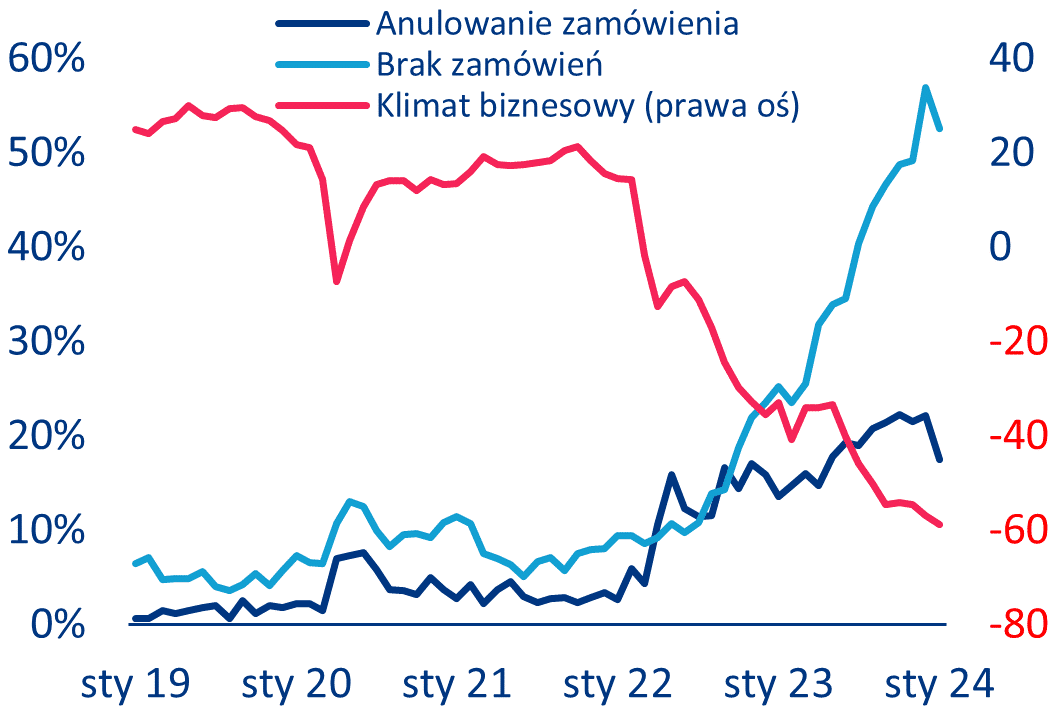

| (a) Klimat biznesowy | (b) Pozwolenia na budowę i nowe zamówienia | |

|

|

Źródła: Instytut Ifo, DeStatis, Allianz Research

Według ankiety przeprowadzonej przez instytut Ifo, 52,5% respondentów zgłosiło brak zamówień (+27,3 p.p. r/r), a 17,4% musiało anulować swoje projekty (+3,9 p.p. r/r) w styczniu 2024 r., co oznacza niewielki spadek w porównaniu z poprzednim miesiącem, ale nadal pozostaje blisko rekordowych poziomów. W rezultacie rosnąca liczba niemieckich firm budowlanych stoi w obliczu podwyższonego ryzyka niewypłacalności. W okresie od stycznia do listopada 2023 r. upadłość ogłosiły 2 822 firmy (+14,8% r/r). W latach 2021 i 2022 wybudowano odpowiednio 293 393 i 295 275 mieszkań. Liczba ta może jednak dalej spadać w 2024 r., kiedy to w okresie od stycznia do listopada 2023 r. wydano pozwolenia na budowę zaledwie 232 000 mieszkań (-26,1% r/r) i otrzymano 1 000 nowych zamówień (-21,2% r/r) (wykres 3).

Ryzyko związane z finansowaniem mieszkań nie jest dla sektora bankowego największym ryzykiem związanym z nieruchomościami. W ramach rozdrobnionego niemieckiego systemu bankowego niektóre podmioty są co prawda narażone z tytułu finansowania nieruchomości mieszkaniowych, ale w naszym scenariuszu bazowym ryzyko powinno pozostać ograniczone. Banki zaostrzyły swoje standardy, a popyt na kredyty mieszkaniowe spadł, co doprowadziło do znacznego spadku zatwierdzonych kredytów hipotecznych. W połączeniu ze stałymi warunkami w „starych” umowach przyczyniło się to do spowolnienia transmisji wyższych stóp procentowych na kredytobiorców. Przy ograniczonym poziomie bezrobocia powinno to utrzymać płatności hipoteczne w ryzach. Na dzień dzisiejszy niewypłacalność firm związanych z nieruchomościami[1] i kredyty na nieruchomości komercyjne stanowią większe źródło ryzyka niż kredyty mieszkaniowe. W przypadku pogorszenia się sytuacji, ryzyko związane z niespłaconymi kredytami hipotecznymi spiętrzałoby się w bankach o ekspozycji skoncentrowanej na budownictwie (stowarzyszenia budowlane i kredytowe, banki hipoteczne, ale także mniejsze spółdzielnie i kasy oszczędnościowe, wykres 4), podczas gdy większe banki o bardziej zdywersyfikowanej ekspozycji – i podlegające ściślejszej kontroli – powinny być w stanie lepiej sobie z tym poradzić. Jednak w takim scenariuszu ryzyko może również rozprzestrzeniać się poprzez powiązania międzybankowe, zwłaszcza za pośrednictwem banków krajów związkowych i banków specjalnego przeznaczenia, które odgrywają kluczową rolę w sieci mniejszych banków.

Wykres 4: Koncentracja ekspozycji na hipoteki mieszkaniowe i krajowe kredyty bankowe według typu banku

Źródła: LSEG Datastream, Bundesbank, Allianz Research

Budowanie jest obecnie po prostu zbyt drogie, ale niedobór mieszkań stał się kwestią społeczną – wynika z analiz Allianz Trade. Gwałtowny wzrost kosztów budowy i energii sprawił, że budownictwo mieszkaniowe stało się nieopłacalne. Biorąc pod uwagę, że koszty wywołane przez państwo stanowią 37% całkowitych wydatków, metr kwadratowy budowy może kosztować ponad 5000 euro. Koszt ten musiałby zostać zrekompensowany średnim czynszem za metr kwadratowy w wysokości 21 EUR, co jest po prostu nieopłacalne dla wielu osób. Ta nierównowaga finansowa doprowadziła do niskiego tempa oddawania mieszkań do użytku, które zgodnie z oczekiwaniami będzie dalej spadać w nadchodzących latach i będzie znacznie poniżej rządowego celu 400 000 nowych mieszkań rocznie. Nie jest to również wystarczające, aby zaradzić prognozowanemu niedoborowi mieszkań, który znacznie wzrośnie do 2026 r. (Wykres 5). Aby zaradzić niedoborowi mieszkań, rząd musi interweniować i wypełnić lukę pomiędzy potrzebami a oddanymi mieszkaniami. Niemiecki rząd zaproponował kompleksowy pakiet mający na celu ożywienie sektora budowlanego, ale jego wdrożenie zajmie trochę czasu. Środki takie jak szybsze procesy planowania i zatwierdzania oraz ulepszone opcje amortyzacji powinny pomoc ustabilizować w dłuższej perspektywie rynek. Wysoki wskaźnik kosztów wywołanych przez państwo jest jednak związany z różnymi czynnikami, w tym podatkami, wymogami energetycznymi, przepisami technicznymi i wymogom gmin – władz lokalnych. Aby ożywić budownictwo (stanowiące około 6% niemieckiego PKB co jest znacznym potencjałem, który może przyczynić się do wzrostu lub spadku całej niemieckiej gospodarki) sektor nieruchomości mieszkaniowych potrzebuje zachęt podatkowych w celu ograniczenia kosztów budowy i skutecznej ochrony klimatu oraz zapewnienia ciągłości finansowania – wszystko w połączeniu z niezbędnym zmniejszeniem niepewności (zwiększeniem przewidywalności).

Wykres 5: Ukończone mieszkania i prognozy, w tysiącach

Źródła: LSEG Datastream, ifo Institute, rząd niemiecki, ZIA, Allianz Research. Prognozy od 2023 r. (włącznie).

[1] W wielu przypadkach są one bardzo zadłużone. Według Destatis, 30% niespłaconych kredytów bankowych dotyczy firm z tego sektora.