W lutym sprzedaż detaliczna spadła w horyzoncie roku o 3,1%, natomiast w horyzoncie miesiąca wzrosła o 3,5%. Luty jest piątym miesiącem z rzędu kiedy sprzedaż spada, co niewątpliwie wynika z sekwencji lockdownów – podał dzisiaj GUS.

Nie ma wątpliwości, że dane za marzec będą słabe, chociaż zapaść, jaką widzieliśmy między marcem a majem 2020 r., tworzy bardzo niski punkt odniesienia – dlatego dynamika roczna w marcu powinna być dodatnia.

Z komunikatu GUS trudno wyciągnąć spójną narrację, co wynika z charakterystyki wydarzeń 2020 roku. Chomikowanie dóbr pierwszej potrzeby sprzed roku znajduje odzwierciedlenie w rocznej dynamice na minusie – stąd dynamika farmaceutyków i kosmetyków (-13,5% r/r) oraz żywności (-5,2% r/r). W przypadku żywności warto zauważyć efekt wynikający z obecności podatku handlowego i opłaty cukrowej – spadki sprzedaży są widoczne także w horyzoncie miesięcznym (-3,7% m/m w wartościach stałych, -3,2% w bieżących).

Na fali wznoszącej są wciąż meble i sprzęt RTV-AGD (9% r/r, 3,7% m/m), na których produkty popyt nie wygasa w miarę jak nasze domy muszą w coraz większym stopniu pełnić funkcje miejsca pracy i nauki. Podobnie, w lutym wyższa była sprzedaż aut i ich części (1% r/r, 6,1% m/m), co należy przypisać realizacji indywidualnej mobilności. W przypadku tej branży szczególnie problematyczne są opóźnienia w dostawach surowców. Na minusie paliwa (-14,2% r/r, -1,5 m/m), a ich ceny wracają do przedpandemicznych poziomów. Fatalna sytuacja tekstyliów czyni je wrażliwymi na nawet niewielką poprawę (12,9% r/r, 72,8% m/m) – wahania danych miesięcznych pozwalają niemal w ciemno wskazać, kiedy sklepy odzieżowe w galeriach handlowych są zamknięte.

Niezmiennie ciekawe wnioski płyną z analizy e-commerce. Po raz kolejny potwierdza się, że dla wielu konsumentów jest to naturalny kanał handlu, gdy fizyczne możliwości nabywania są ograniczone – stąd wahania udziału zakupów przez internet odzieży (44% w styczniu, 23,8% w lutym), mebli (odpowiednio 19,3% oraz 15,9%) czy książek i dóbr w sklepach wyspecjalizowanych (34,1% oraz 22,8%). Dobra pierwszej potrzeby, takie jak żywność czy farmaceutyki i kosmetyki wahają się w znacznie mniejszym stopniu (dla pierwszych 0,8%, dla drugich ok. 6%). W tym kontekście warto zauważyć, że e-commerce ma znaczny wkład do ograniczania wpływu lockdownów na skalę spadków PKB oraz na poprawę jakości życia konsumentów.

Zarząd ATAL S.A., ogólnopolskiego dewelopera, podjął decyzję o rekomendacji dotyczącej przeznaczenia 117,3 mln zł, z wypracowanego zysku na dywidendę. Akcjonariusze otrzymają 3,03 zł dywidendy na jedną akcję. Pozostałą część wypracowanego zysku – 28,4 mln zł – Zarząd rekomenduje przeznaczyć na kapitał zapasowy.

W tym roku Zarząd ATAL S.A. rekomenduje Zwyczajnemu Walnemu Zgromadzeniu wypłatę dywidendy w wysokości 80 proc. osiągniętego zysku. Akcjonariusze otrzymają 3,03 zł na jedną akcję, co oznacza przeznaczenie łącznie na dywidendę 117,3 mln zł. Pozostałą część wypracowanego zysku w kwocie blisko 28,4 mln zł Zarząd planuje przeznaczyć na kapitał zapasowy.

2020 rok zakończyliśmy z bardzo dobrymi wynikami i doskonałą kondycją finansową. Zgodnie z zapowiedziami chcemy się dzielić zyskiem z akcjonariuszami, co od początku naszej giełdowej historii było jednym z istotnych elementów naszej strategii. Podtrzymujemy też politykę dywidendy – mówi Zbigniew Juroszek, prezes zarządu ATAL S.A.

Spółka w 2020 roku wygenerowała bardzo dobre wyniki finansowe. Po rekordowym wydaniu 3 002 lokali ATAL wypracował aż 1 167 mln zł skonsolidowanych przychodów, co stanowi 62% proc. wzrost względem roku 2019. Skonsolidowany zysk netto przypisanym akcjonariuszom jednostki dominującej wyniósł zaś 167 mln zł – wzrost o 48 proc. rdr. W tym samym okresie ATAL osiągnął 113 mln zł zysku netto. W 2020 roku marża brutto ze sprzedaży wyniosła 20,3 proc, a marża netto 14,3 proc.

ATAL jest spółką dywidendową. W ubiegłym roku spółka jednorazowo zmieniła politykę dywidendy, a wypracowany a wynik został przekazany na kapitał zapasowy. W poprzednich latach deweloper systematycznie wypłacał akcjonariuszom dywidendę: w 2017 roku 1,68 zł na akcję, co łącznie dało kwotę 65 mln zł, w 2018 roku 3,54 zł na akcję, czyli ok. 137 mln zł a w 2019 roku spółka wypłaciła akcjonariuszom rekordowe 182 mln zł, czyli 4,70 zł na akcję.

ATAL w ubiegłym roku zorganizował największą w historii spółki emisję obligacji, dzięki której pozyskał łącznie 200 mln zł – z czego 50 mln zł pochodziło z zapisów złożonych na papiery w dodatkowej rundzie po tym, jak popyt na obligacje istotnie przekroczył pierwotnie zakładane 150 mln zł. Środki zostały przeznaczone na dalszą rozbudowę oferty oraz zakup nowych gruntów.

W 2020 roku ATAL pozyskał 9 nowych gruntów inwestycyjnych w Warszawie, Krakowie, Łodzi, Trójmieście oraz w Katowicach. Łączny koszt zakup nowych działek to ok. 52 mln zł, w przeliczeniu na 1 mkw. PUM to niespełna 600 złotych, co potwierdza realizację racjonalnej polityki zakupu działek pod inwestycje. Tereny pozwolą na realizację 86 tys. mkw. PUM. Obecny bank ziemi w posiadaniu spółki w pełni zabezpiecza plany inwestycyjne spółki na najbliższe lata.

W tym tygodniu opublikowano kilka ważnych danych makroekonomicznych dotyczących polskiej gospodarki. Choć w większości okazały się być nieco poniżej oczekiwań rynkowych, to ogólny ich wydźwięk miał charakter stosunkowo pozytywny. Według tych danych, w lutym nastąpił wzrost produkcji przemysłowej o 2,4% r/r (przy uwzględnieniu korekty sezonowej nawet o 4,5%), a płace wzrosły o 4,5% r/r. Jedynie zatrudnienie, zgodnie z oczekiwaniami, spadło o 1,7%. Takich wskaźników może pozazdrościć Polsce większość Europy.

Warto również wspomnieć o wzroście inflacji, która według wskaźnika cen towarów i usług konsumpcyjnych wzrosła w lutym o 2,4% r/r. W najbliższych miesiącach można oczekiwać, że coroczny negatywny wpływ pierwszego kwartału na rynek pracy powinien być mniejszy, a zatem sytuacja na nim może się nieznacznie poprawić. Według prognoz tempo wzrostu inflacji powinno nieznacznie przyspieszyć. Pozostaje jednak pytanie, w jakim stopniu pogarszająca się sytuacja pandemiczna odbije się na produkcji przemysłowej. Jednak mimo wszystko nie należy się też spodziewać poważnych problemów w tym sektorze.

Relatywnie dobre dane z polskiej gospodarki nie pomogły jednak w umocnieniu złotego. W tym tygodniu polska waluta osłabiła się i osiągnęła w piątek rano poziom 4,62 PLN/EUR. Eurodolar lekko spadł i na koniec tygodnia do poziomu 1,193 USD / EUR. W kontekście kursu dolara, spodziewano się, że w tym tygodniu wpłynąć na niego mogą zmiany w polityce pieniężnej FED, do których jednak ostatecznie nie doszło.

Roksana Cicha, analityczka instytucji płatniczej AKCENTA

Nadchodząca wielkimi krokami trzecia fala pandemii ma już bardzo silny wpływ na rynki. W dół idą nie tylko waluty krajów rozwijających się, ale przede wszystkim ropa naftowa.

Korekta na rynku ropy

Podczas wczorajszej sesji ropa notowana na giełdzie w Londynie staniała z 68 dolarów za baryłkę do poniżej 62 dolarów w najgorszym momencie. Co spowodowało ponad 10% przecenę? Na rynku pojawiły się informacje o spodziewanej dużej nadwyżce produkcji nad popytem. Trzecia fala covidu staje się faktem w wielu krajach, lockdowny są coraz powszechniejsze, a pomimo szczepień koniec pandemii wciąż się oddala. W rezultacie ropa będąca surowcem mocno powiązanym z koniunkturą gospodarczą była wczoraj wyraźnie w odwrocie. Dzisiaj mamy co prawda korektę, ale po tak silnym ruchu można się było tego spodziewać. Należy również pamiętać, że od początku roku ropa drożała około 20 dolarów za baryłkę, tego typu korekta nie powinna być zatem niczym nadzwyczajnym.

Funt znów mocny

Wczorajsze posiedzenie Banku Anglii nie przyniosło zmian stóp procentowych. Zgodnie z oczekiwaniami wszyscy członkowie dziewięcioosobowego gremium decyzyjnego głosowali za pozostawieniem stóp procentowych na niezmienionym poziomie. Patrząc na reakcję rynków walutowych, inwestorzy mieli jednak gdzieś z tyłu głowy nadzieję na dalszą obniżkę lub chociaż zapowiedź obniżki stóp procentowych. To jednak się nie pojawiło, w związku z czym funt zyskiwał na wartości po publikacji. Po raz kolejny ustanawia najwyższe poziomy od czasu opuszczenia Unii Europejskiej.

Złoty w odwrocie

Tak jak ropa źle znosi informacje o nawrocie zakażeń koronawirusem, tak również polski złoty nie przyjmuje ich obojętnie. Polska waluta przekroczyła wyraźnie 4,60 zł i nie wiadomo, gdzie kończy się ten ruch. Dzisiaj nie pomaga z kolei słabszy od oczekiwań odczyt sprzedaży detalicznej. Na niekorzyść złotego oprócz pandemii i danych makro działa też stanowisko RPP i gotowość NBP do interwencji na rynku walutowym w celu osłabianie złotego. Ruch ten jest korzystny dla rozwoju gospodarczego, jednakże nigdy nie jest tak, że ta sama zmiana jest dobra dla wszystkich. Słaby złoty to problemy kredytobiorców walutowych oraz importerów.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Dziś GUS opublikował dane dotyczące dynamiki sprzedaży detalicznej w lutym 2021 roku. Poniżej zamieszczamy komentarz Magdaleny Szlezyngier, Menedżer ds. Klientów Strategicznych z DNB Bank Polska.

Luty to ostatni miesiąc, kiedy wyniki sprzedaży detalicznej są porównywane z wysoką bazą sprzed wybuchu pandemii koronowirusa. Dlatego nie dziwi, że po słabym styczniu jest to kolejny miesiąc, kiedy utrzymuje się spadek konsumpcji z dynamiką na poziomie 3,1 proc. w ujęciu rocznym. Warto jednak podkreślić, że zniesienie restrykcji administracyjnych, które obowiązywały w styczniu oraz efekt „odroczonego popytu” znalazły swoje odzwierciedlenie w najnowszych danych o konsumpcji przekładając się na dodatnią dynamikę w ujęciu miesięcznym. Opublikowany w dniu dzisiejszym przez GUS odczyt za miesiąc luty wskazuje na jej spadek o 3,1 proc. w ujęciu rocznym oraz 3,5 proc. wzrost w stosunku do stycznia 2020. W obliczu nowych restrykcji wprowadzanych w marcu br. oraz ryzyka wprowadzenia ograniczeń w przemieszczaniu się w okresie Wielkanocy należy się spodziewać, że luty będzie miesiącem z najlepszy odczytem jaki zobaczymy w I kwartale br.

Największy wzrost sprzedaży dotyczył kategorii odzież i obuwie. Dynamika w ujęciu rocznym w tej kategorii wyniosła aż 12,9 proc. Ograniczenia w funkcjonowaniu galerii handlowych w grudniu i styczniu, odraczanie zakupów przez ten okres, jak również liczne wyprzedaże przyciągnęły konsumentów do tradycyjnych kanałów sprzedaży. Powrót klientów, szczególnie do sklepów z odzieżą, spowodował, że udział e-handlu w całej sprzedaży detalicznej w lutym tego roku wyniósł 8,6 proc., podczas gdy w styczniu było to 9,8 proc. a w grudniu 9,1 proc. Prognozujemy jednak, iż kolejne miesiące przyniosą dalszy rozwój e-handlu jako efekt zachęt dla konsumentów w obszarze jakości dostawy, rozwoju sieci paczkomatów, punktów odbioru oraz skrócenia terminów dostaw. Największe spadki na poziomie 14,8 proc. odnotowała kategoria sprzedaży paliw jako konsekwencja ograniczania mobilności i braku ferii zimowych oraz farmaceutki i kosmetyki – 13,5 proc. jako efekt chwilowego optymizmu związanego z brakiem restrykcji, spadkiem zachorowań oraz rozpoczętą akcją szczepień.

Pomimo braku restrykcji administracyjnych oraz działania galerii handlowych przez okres pełnego miesiąca sprzedaż detaliczna w lutym nie wraca do poziomów odnotowywanych przed wybuchem epidemii koronowirusa. Niestety nowa rzeczywistość i efekt pandemii zmieniły na dobre zwyczaje finansowe polskich konsumentów. Z danych Polskiej Rady Centrów Handlowych wynika, że odwiedzalność klientów w galeriach handlowych w lutym 2021 roku była o blisko 21 proc. niższa niż przed rokiem, a w marcu nawet o 30 proc. Odczyty sprzedaży detalicznej za dwa pierwsze miesiące 2021 roku wskazują, iż cały I kwartał będzie obarczony dużą niepewnością konsumentów co do rozwoju sytuacji pandemicznej, co przełoży się na niską mobilność społeczną oraz dalsze ograniczanie wydatków. Konsumenci przeszli na tryb zdalny w obawie przed wybuchem trzeciej fali zachorowań oraz oczekując na namacalne efekty akcji szczepień. Miejmy nadzieję, że tylko pierwszy kwartał, a nie cały rok, pozostanie pod znakiem wychodzenia konsumentów z kryzysu koronowirusa.

Podczas pandemii sieci handlowe ograniczyły promowanie alkoholu. W ciągu roku ogólny spadek wyniósł ponad 11%. W dyskontach ubyło przeszło 23% promocji, w hipermarketach – prawie 23%, a w hurtowniach – ok. 16%. Z kolei największy wzrost wykazały sieci convenience – o blisko 21%. Na plusie były też supermarkety – 4,5%. Za nimi znalazły się sieci cash & carry – ponad 1%. Biorąc pod uwagę poszczególne trunki, największy spadek promocji, przekraczający 44%, odnotował cydr. Na minusie były także wina – przeszło 21%, likiery i kremy – prawie 16%, a także alkohole mocne – ok. 13%. Tylko piwo poszło do góry – o niespełna 2%.

Z analizy wynika, że w czasie pandemii sieci handlowe zmniejszyły liczbę promocji alkoholu. Spadek w relacji rocznej wyniósł 11,2%. Zdaniem Michała Majszczyka z Hiper-Com Poland, mógł on wynikać z promowania innych kategorii produktowych, których sprzedaż została bardziej zagrożona przez pandemię. Alkohol, szczególnie wysokoprocentowy, jest produktem, który się nie psuje. Sklepy nie muszą zatem promować tego artykułu, aby szybciej się go pozbyć.

– Retailerzy bardziej skoncentrowali się na promowaniu towarów pierwszej potrzeby, a alkohol do nich nie należy. Spadek był jednak nieduży. Można więc wnioskować, że po zakończeniu pandemii wyniki wrócą do normy. Pierwsze tego przejawy będzie można zauważyć przed tegoroczną majówką, o ile sytuacja epidemiologiczna w kraju nie pogorszy się – przewiduje Karol Kamiński z Centrum Analiz Grupy AdRetail.

Patrząc na poszczególne formaty, widać, że największy spadek zaliczyły dyskonty – o 23,2%. Za nimi były hipermarkety z wynikiem 22,8%, a także hurtownie – 16,3%. Jak informuje ekspert z Hiper-Com Poland, ogólna liczba rabatów w sieciach dyskontowych wzrosła, ale zaczęły one pokazywać szerszą ofertę. Inne kategorie mogły być więc mocniej promowane kosztem alkoholu. Klientów częściej przyciągały do sklepów tzw. zdrowe produkty.

– Pandemia sprawiła, że w sieciach detalicznych zmieniły się priorytety działania w walce o klienta. Promocje alkoholu znalazły się poza nimi. W sklepach dyskontowych bardzo wyraźne było to, że głównym celem stało się zaspokojenie bezpieczeństwa sanitarnego i zdrowotnego przebywających tam osób. Do tego doszła optymalizacja oferty asortymentowej i logistyki. Przy tym istotne okazało się też zapewnienie wygody zakupów. I na tych kwestiach dyskonty skoncentrowały swoje działania promocyjne – komentuje dr Urszula Kłosiewicz-Górecka z Polskiego Instytutu Ekonomicznego.

Z kolei więcej promocji alkoholi wprowadziły sieci convenience – o 20,9%, supermarkety – o 4,5%, a także sieci typu cash & carry – o 1,1%. W opinii Michała Majszczyka, sklepy typu convenience pełnią często taką samą funkcję jak monopolowe. Zatem alkohol jest jednym z najchętniej kupowanych tam produktów. Sieci starały się dodatkowo podnieść sprzedaż, często promując alkohole z wyższej półki w celu zachęcenia szerszego grona klientów.

– Sieci convenience mają inną strategię działania niż sklepy dyskontowe czy hipermarkety. Oferują produkty, które konsumenci kupują w sytuacji nagłego braku lub pod wpływem impulsu. Wydłużony czas pracy tego typu sklepów sprzyja rozwijaniu promocji na alkohol. Z kolei hurtownie typu cash & carry próbują intensyfikować sprzedaż mocnych trunków do punktów handlu detalicznego wobec czasowego wyłączenia restauracji i hoteli – tłumaczy dr Kłosiewicz-Górecka.

Ponadto z analizy wynika, że najwięcej promocji w sklepach stracił cydr – 44,3%. Potem w zestawieniu są wina – 21,3%. Następne likiery i kremy – 15,9%, a po nich – alkohole mocne – 13,1%. Tylko piwo było na plusie, czyli zyskało 1,6% promocji. Jak wyjaśnia Bartłomiej Domański z Hiper-Com Poland, piwo w stosunku do cydru jest produktem uprzywilejowanym pod względem reklamy. Cydr, pomimo ogromnego potencjału w naszym kraju, wciąż z nim przegrywa, ponieważ jest objęty zakazem reklamowania.

– Piwo jest wciąż dominującym alkoholem w naszych sklepach i jednym z najczęściej promowanych, co ma swój wpływ na jego spożycie i zakup. Zapotrzebowanie na ten artykuł zawsze utrzymuje się na dość wysokim poziomie. Zatem liczba promocji piwa na tle innych trunków nie powinna zbytnio dziwić – podsumowuje Karol Kamiński.

Dane pochodzą z raportu międzynarodowej agencji badawczo-analitycznej Hiper-Com Poland i Centrum Analiz Grupy AdRetail. Porównano ponad 255 tys. akcji promocyjnych, w tym cen oferowanych od 1.03.2020 roku do 28.02.2021 roku, a także w analogicznym okresie lat 2019-2020. Pod uwagę wzięto wszystkie na rynku dyskonty, hipermarkety, supermarkety, sieci convenience, cash&carry oraz hurtownie.

Medicover pozyskał w wyniku akwizycji znaną sieć centrów medycznych Dom Lekarski w Szczecinie. Istotą działalności Domu Lekarskiego jest zapewnienie pacjentom szerokiego dostępu do wysoko wykwalifikowanego personelu medycznego w nowoczesnych i komfortowo wyposażonych ośrodkach ambulatoryjnych oraz szpitalnych.

Centrum Medyczne Dom Lekarski powstało w 2001 r. w odpowiedzi na rosnące zapotrzebowanie na wysokiej jakości usługi zdrowotne. Obecnie prowadzi 5 ośrodków w Szczecinie, w których odbywają się konsultacje specjalistyczne: Przychodnia Turzyn, Outlet Park, Piastów Office Center z oddziałem szpitalnym i nowoczesną salą operacyjną, Przychodnia Rydla oraz Oddział Szpitalny Gombrowicza, będący niezależnym centrum zabiegowym.

Misją Domu Lekarskiego jest świadczenie w sposób innowacyjny i kompleksowy najwyższej jakości usług medycznych, zarówno z zakresu porad medycznych, diagnostyki, leczenia operacyjnego, jak i rehabilitacji w rozumieniu całkowitego powrotu pacjentów do zdrowia i pełnej sprawności.

Fundamentem działalności Domu Lekarskiego jest przeprowadzanie wysokospecjalistycznych zabiegów (z zakresu 40 specjalizacji) z wykorzystaniem najnowszych osiągnięć medycyny oraz nowoczesnego sprzętu. Większość oferowanych zabiegów to procedury jednego dnia. Kluczowymi specjalizacjami pozostają: okulistyka, ortopedia i ginekologia. Kadra medyczna skupia ponad 150 lekarzy.

Obecnie 85 proc. przychodów pochodzi z prywatnych usług medycznych, natomiast 15 proc. ze współpracy w ramach NFZ. Spółka Dom Lekarski notowana jest na giełdzie NewConnect od 2011 r.

Ośrodek Dom Lekarski posiada Certyfikat ISO 9001:2008 nadany przez Germanischer Lloyd Industrial Services Polska Sp. z o.o. oraz certyfikat Polskiego Stowarzyszenia Turystyki Medycznej. Sieć placówek należy także do HOPE – Europejskiej Federacji Szpitali.

Jedną z kluczowych dróg rozwoju w naszej firmie są także inwestycje w znane i renomowane podmioty medyczne, zarówno obejmujące opiekę ambulatoryjną, jak i szpitalną. W ostatnim czasie w wyniku akwizycji pozyskaliśmy szczeciński Dom Lekarski. Nasze know-how i przywiązanie do najwyższych standardów medycznych pozwoli nam stymulować rozwój centrów medycznych i poprawiać jakość życia pacjentów z województwa zachodniopomorskiego, a także pacjentów zagranicznych – komentuje Marcin Łukasiewicz, Dyrektor Zarządzający ds. Usług Szpitalnych w Medicover.

Od początku istnienia Domu Lekarskiego naszą ambicją było podnoszenie standardu sektora medycznego w regionie. Inwestycja Medicover pozwala nam wierzyć w dalszy, pomyślny rozwój naszych centrów i jest przez nas odczytywana jako wyraz uznania do kapitału, który zgromadziliśmy przez ostatnie 20 lat – dodaje Dariusz Piotrowski, jeden z założycieli Domu Lekarskiego S.A.

Na mocy przedwstępnej warunkowej umowy sprzedaży akcji z dnia 2 lutego 2021 r. Medicover staje się właścicielem pakietu kontrolnego (73%) Dom Lekarski S.A.

Akwizycja Domu Lekarskiego pozwoli na umocnienie pozycji inwestora w województwie zachodniopomorskim i wzmocni zasięg sieci szpitali, placówek ambulatoryjnych i specjalistycznych oraz laboratoriów, które Medicover rozwija w całej Polsce. Wszystkie pięć placówek, których dotyczy transakcja, będzie kontynuować działalność pod marką „Dom Lekarski”. Oferta medyczna tych ośrodków nie wlicza się do świadczeń gwarantowanych w ramach pakietów medycznych Medicover.

Minął rok od wybuchu pandemii oraz jednej z największych i najszybszych wyprzedaży na giełdach w historii. Po krótkoterminowym załamaniu rynków przyszła kontynuacja hossy, a inwestorzy mieli przez ten czas szansę skorzystania z wielu okazji inwestycyjnych i uzyskania wysokich stóp zwrotu niemal na wszystkich światowych giełdach. W styczniu Polacy wydali 2,4 mld zł na akcje spoza GPW. Szczególne zainteresowanie dotyczy spółek biotechnologicznych i tzw. covidowych.

Pandemia sprzyja inwestowaniu. Do trzymania pieniędzy na lokatach bankowych nie zachęcają niskie stopy procentowe. Na rynku akcyjnym zaś trwa długoterminowy trend wzrostowy. Indeksy ustanawiają co chwila nowe, historyczne maksima. Według opublikowanych 16 marca 2021 danych NBP o bilansie płatniczym Polski w styczniu 2021 r. polscy rezydenci zainwestowali w udziałowe papiery wartościowe za granicą 2,4 mld zł. To duży wzrost, zwłaszcza, że w czerwcu na akcje spoza GPW wydali prawie 2 mld zł i to był największy miesięczny przyrost od ponad czterech lat.

– Dywersyfikacja portfeli inwestorów indywidualnych o akcje spółek zagranicznych to naturalny trend, zwłaszcza w bezprecedensowych okolicznościach paniki i kryzysu. Ogólnopolskie Badanie Inwestorów Indywidualnych 2020 wskazuje, że inwestowaniem interesują się coraz młodsze osoby, które poświęcają temu zajęciu coraz więcej czasu (dane porównywane r/r). Ten trend więc nie dziwi, bo można go zaobserwować nie tylko w Polsce, ale na wszystkich rynkach rozwiniętych. Widzimy to też w TMS Brokers, dlatego ciągle rozszerzamy ofertę, np. o bardzo popularne spółki amerykańskie (tj. Novavax) oraz o kolejne CFD na akcje, a m.in. rodzime giełdowe gwiazdy – Mercator i Huuuge Games – mówi Łukasz Zembik, kierownik departamentu analiz w TMS Brokers.

Wzrost wartości inwestycji zbiegła się w czasie ze wzrostem zainteresowania inwestowaniem.

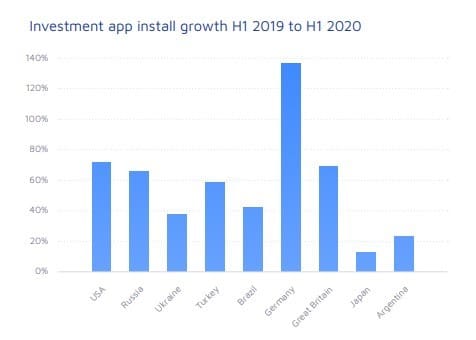

– Zmienność i niepewna sytuacja zachęciła do inwestowania, szczególnie mobilnego. I jest to trend globalny. Jak podaje raport Adjust – w 2020 aktywność w aplikacjach inwestycyjnych, które pozwalają użytkownikom bezpośrednio handlować akcjami z ich telefonu, kwitnie – widać 88% wzrost średniej liczby dziennych sesji od stycznia do czerwca 2020 r. Widać to szczególnie po rosnącej liczbie użytkowników naszej autorskiej aplikacji do mobilnego tradingu TMS Brokers – mówi Piotr Kardasz, dyrektor departamentu marketingu i kierownik ds. rozwoju produktu mobile w TMS Brokers.

Źródło: Adjust + Appatopia „The Mobile Finance Report 2020. A Global Benchmark of Banking, Payment and Investment Apps”

Pandemia Covid-19 spowodowała zwiększenie globalnego popytu na szczepionki oraz środki ochrony tj. maseczki, rękawiczki, co dało możliwość przyspieszonego wzrostu spółek biotechnologicznych (tj. Pfizer, AstraZeneca, BioNTech, czy Novavax) oraz producentów rękawic medycznych tj. Mercator Medical. Duże zapotrzebowanie i nadzieje na opanowanie pandemii wywindowały ceny akcji tych spółek. Na GPW np. zyskiwały tzw. spółki covidowe, ale ich potencjał stoi pod znakiem zapytania – nie wszystkie bowiem będą w stanie spełnić oczekiwania inwestorów względem cen akcji.

Interesujący jest dalszy los najjaśniejszej gwiazdy covidowej hossy – spółki Mercator Medical. Wycena giełdowa spółki wzrosła w 2020 roku ponad 40-krotnie.

2021 rok może być również bardzo udany dla największego beneficjenta pandemii, biorąc pod uwagę prognozowany całoroczny zysk netto w wysokości 1,1 mld zł (wzrost o 14 proc. rok do roku), co przy planowanej wypłacie dywidendy powinno przekładać się na premię w wycenie w perspektywie kolejnych kilku kwartałów. Zwłaszcza, że przed spółką perspektywa wejścia do WIG20 po sesji 19 marca.

Które więc spółki mogą zarobić na kryzysie?

– Postęp szczepień wpłynie na zmniejszenie popytu na jednorazowe środki ochrony produkowane przez spółkę, więc spodziewamy się trendu spadkowego średnich cen, co może ciążyć na wycenie spółki w nadchodzących miesiącach. Widzimy duże zainteresowanie kontraktami na akcje Mercatora w sentymencie aplikacji TMS, dlatego przestrzegamy, że inwestorzy powinni brać pod uwagę prawdopodobny spadek kwartalnych wyników finansowych Mercatora od II kwartału br. Warto jednak zaznaczyć, że spółka zapowiedziała inwestycje w obszarze produkcji i dystrybucji oraz przeznaczenie ok. 35% skonsolidowanego zysku netto na wypłatę albo skup akcji własnych – wskazuje Łukasz Zembik, kierownik departamentu analiz w TMS Brokers.

Sytuacja na rynkach przez następne miesiące będzie zależała od przebiegu pandemii, tempa odmrażania gospodarek oraz polityki banków centralnych.

Zachowanie inwestorów zależne będzie od decydentów oraz spływających komunikatów, a te – po podaniu przez Fed decyzji odnośnie poziomu kosztu pieniądza (0-0,25 proc.) – wywołało ożywienie zmienności. Instytucja nie zmieniła stóp procentowych oraz podniosła swoje prognozy PKB na ten rok o 2,3 proc. do poziomu 6,5 proc.

– Z jednej strony Fed stara się odebrać uczestnikom rynku argumenty za sprzedażą obligacji pod oczekiwania normalizacji polityki monetarnej. Z drugiej, jest przestrzeń do wyceny wyższych rentowności na oczekiwaniach szybszego wzrostu inflacji. Niezależnie co mówią prognozy Fed, rynek stara się mieć swoje własne zdanie – ocenia Konrad Białas, główny ekonomista TMS Brokers i dodaje: „rynek staje się trudniejszy niż zwykle, a handel jest zdany na chimeryczność rynku długu, który tak jak wczoraj, może obserwować ruch zrodzony z niczego. W dalekim tle pozostają dane makro i analiza bieżących wydarzeń”.

Czy to więc koniec hossy?

– Na bessę jeszcze nie pora, a gdy przyjdzie za 2-3 lata wcale nie musi być spektakularna. Patrząc na przyspieszenie szczepień zbliżamy się do momentu, w którym nastawienie Fedu i innych banków centralnych będzie musiało ulec zmianie i przejść z trybu rozdawnictwa na tryb spłaty długów. Rynek akcji oczywiście wyprzedzi ten moment, a inwestorzy najpewniej zechcą go wykorzystać. To więc nie koniec wzmożonego zainteresowania rynkami. Być może czeka nas przełom i odejście w jakimś stopniu od spółek technologicznych w stronę fundamentalnie niedowartościowanych spółek value – ocenia Zembik i dodaje: „interesujące są spółki biotechnologiczne. Po początkowym boomie i ogromie zapotrzebowania nastąpiło „przesianie” firm, które nie sprostały wyzwaniom i nie spełniły oczekiwań inwestorów. Warto przyjrzeć się np. notowaniom J&J, czy Novavax”. – Akcje Novavax urosły już w tym roku o ponad 100 proc. Od 12 miesięcy wycena powiększyła się aż o przeszło 2270 proc. Zwyżki są imponujące. Ciężko będzie jednak utrzymać podobną dynamikę wzrostów, co nie oznacza, że nie warto zainteresować się papierami tej spółki. Pamiętajmy również o silnej konkurencji na rynku (Pfizer czy Moderna). Od strony technicznej notowania cen Novavax po lutowej korekcie, budują kolejny impuls wzrostowy. Dołek lokalnych spadków wypadł w okolicach szczytu z 2020 roku. To solidne, techniczne wsparcie dla ceny – ocenia Zembik.

Warto podkreślić, że w ostatnim czasie Novavax pokazała wyniki 3 fazy badań szczepionki na COVID-19. W badaniach klinicznych lek wykazał wysoką skuteczność. Należy podkreślić, że Novavax zbudował rozległą sieć produkcyjną. Na początku marca polski Mabion zawarł umowę z amerykańskim przedsiębiorstwem, która dotyczy transferu technologii oraz prób technicznych dotyczących produkcji antygenu.

Póki trwa pandemia – można więc zachęcać do przyglądania się spółkom, które dzięki niej zyskały.

Udział sprzedaży przez internet w sprzedaży detalicznej spadł w lutym do 8,6% z 9,8% w styczniu – podał GUS.

Poniżej komentarze eksperckie do tych danych autorstwa Unity Group oraz PayPo:

Unity Group (specjalizuje się w cyfrowej transformacji handlu (tzw. commerce transformation) )

– Lutowy spadek udziału e-commerce w obrotach handlu detalicznego to konsekwencja otwarcia sklepów w galeriach handlowych z początkiem miesiąca. Nie zmienia to faktu, że mamy za sobą kolejny okres potwierdzający bardzo dobrą kondycję polskiego e-handlu, a widoczny wzrostowy trend w ujęciu rocznym to znak, że w wyniku pandemii doszło do przełomu w zwyczajach zakupowych Polaków. E-handel waży dziś w całym handlu detalicznym znacznie więcej niż przed rokiem (wg GUS w lutym 2020 r. udział e-commerce wyniósł 5,6% wobec 8,6% teraz), mimo to wiele wskazuje na to, że najlepsze lata sprzedaż internetowa ma wciąż przed sobą. Dziś już nie nikt nie pyta o to, czy będziemy obserwować kontynuację wzrostowego trendu tego sektora, dyskusja dotyczy raczej dynamiki tego wzrostu. Ponieważ kolejne relacje z frontu walki z koronawirusem przynoszą nowe zwroty akcji, w tym w gospodarce, Unity Group zakłada dwa skrajne scenariusze rozwoju sytuacji. Pierwszy, optymistyczny, to dość szybki powrót do normalności przedcovidowej po marcowo‑kwietniowym lockdownie, czyli m.in. stałe otwarcie galerii handlowych. W takim przypadku przyjmujemy, że tempo rozwoju e-commerce ustabilizuje się na poziomie ok. 10 proc. w tym roku. Jeśli natomiast obostrzenia nie zostaną poluzowane lub wręcz dojdzie do ich zaostrzenia, będzie to dla rynku sygnał, że mamy do czynienia ze stanem docelowym, przynajmniej w średnim horyzoncie. Wtedy należy spodziewać się wzrostów w przedziale 20-25 proc. Biorąc pod uwagę wprowadzenie ogólnopolskich obostrzeń 17 marca, i to, jak drastycznie rozlewa się pandemia w ramach trzeciej fali, bardziej prawdopodobny na teraz wydaje się być scenariusz drugi. To jednak analiza dotycząca tylko sprzedaży detalicznej w modelu B2C.

W przypadku firm sprzedających w kanale B2B wciąż jest wiele niewiadomych, co do ich strategicznych planów w obszarze cyfryzacji. Wyniki przeprowadzonego przez nas niedawno badania pokazują wyraźnie – aż 54 proc. badanych firm nie posiada strategii transformacji cyfrowej. Ta liczba może dziwić, zwłaszcza biorąc pod uwagę fakt, że w dobie pandemii przekonaliśmy się dobitnie, jak bardzo niezbędne są narzędzia cyfrowej komunikacji – zarówno dla konsumentów, jak i partnerów czy pracowników. Zakupy online oraz praca zdalna zmieniły niemal każdą branżę. Tymczasem, mimo pandemicznych doświadczeń, aż 37% respondentów nie planuje inwestycji w e-commerce oraz BI, co może odbić się negatywnie na tych biznesach, bowiem dla wielu przedsiębiorców będzie to warunek konieczny do spełnienia dla dalszego funkcjonowania firmy i możliwości konkurowania. To ostatni moment na inwestycje w kompetencje cyfrowe, aby nadążyć za rynkiem i przygotować się na walkę, która teraz stanie się jeszcze bardziej zacięta.

Zrozumienie tego, jak dalece transformacja cyfrowa i wykorzystanie danych mogą zmienić biznes, to klucz to sukcesu w świecie jutra, które z pewnością będzie wirtualne. Z przeprowadzonego przez Unity Group badania wynika, że nie wszyscy, a nawet nie większość przedsiębiorców jest na to jutro gotowa. – powiedział Grzegorz Rudno-Rudziński, Managing Partner w Unity Group.

PayPo (fintech, dostawca płatności odroczonych do finansowania zakupów w internecie)

– Udział e-handlu w sprzedaży detalicznej spadł w lutym do 8,6%, ale i tak jest to poziom znacznie wyższy niż przed rokiem, kiedy na koniec lutego wynosił 5,6%. Dane GUS potwierdzają zatem, że e-commerce nadal jest w długoterminowym trendzie wzrostowym, a Polacy na stałe przenieśli dużą część zakupów do internetu. Otwarcie 1 lutego sklepów w galeriach handlowych tylko lekko skorygowało tę tendencję. Zatem siła e-commerce nie jest już tylko kwestią strachu przed potencjalnym zakażeniem, to bardziej świadomość i zbudowane na pandemicznych doświadczeniach przekonanie, że coraz więcej niezbędnych rzeczy można już kupić online. Widzimy to w przypadku naszych płatności odroczonych, których używa się do zakupów już nie tylko w przypadku asortymentu fashion czy RTV/AGD, ale coraz częściej również innych kategorii produktowych, jak cateringi dietetyczne i artykuły spożywcze. Dodatkowo, wg naszych danych odroczone płatności to forma płacenia za zakupy online, do której nasi klienci chętnie wracają. Wniosek? Doszliśmy do etapu rozwoju tego rynku, że testowanie nowości technologicznych w czasie pandemii zostało zastąpione regularnym używaniem i rekomendowaniem innym użytkownikom, a to oznacza przestawienie się na nowe, wygodne i bezpieczne płatności już na stałe. Powyższe czynniki dały imponujący efekt – transakcji z użyciem odroczonych płatności było w lutym w przeliczeniu na jeden dzień jeszcze więcej niż w bardzo udanym pod tym względem styczniu, wbrew raportowanemu przez GUS wyraźnemu spadkowi wartości sprzedaży internetowej w lutym w odniesieniu do poprzedniego miesiąca. W sumie było ich też ponad czterokrotnie więcej niż w lutym przed rokiem. Coraz więcej dostępnych prognoz mówi, że w tym roku e-commerce w Polsce urośnie o ponad 20 proc. Ten wzrost w naturalny sposób będzie też dotyczyć rynku odroczonych płatności. Tym bardziej, że ciągła niepewność wynikająca ze zmiany obostrzeń, które od 20 marca do 9 kwietnia przybiorą formę narodowego lockdownu, coraz bardziej popycha ludzi w stronę bezpiecznych i wygodnych zakupów, a takie są właśnie zakupy online z wykorzystaniem tej innowacyjnej formy płatności – powiedział Piotr Szymczak, Dyrektor Operacyjny PayPo, spółki będącej liderem rynku odroczonych płatności w Polsce, z której płatności skorzystało już blisko 400 tys. osób, realizując ponad 3 mln transakcji w 2020 r.

na sytuację właścicieli i zarządców centrów handlowych")