Samo ustalenie cen między spółkami powiązanymi w sposób inny niż wobec podmiotów niezależnych nie stanowi przesłanki do objęcia opodatkowaniem potencjalnych dochodów spółki. Organy podatkowe, chcąc zyskać uprawnienie do zanegowania warunków transakcji uzgodnionych przez podmioty powiązane i dokonując w zamian na własną rękę doszacowania ustalonych przez przedsiębiorców cen i marż, muszą udowodnić, że owe uzgodnienia nie miały uzasadnienia gospodarczego dla tych podmiotów, a ich celem było jedynie uchylanie się od opodatkowania – orzekł w wyroku z 2 grudnia 2020 r. Wojewódzki Sąd Administracyjny w Szczecinie (sygn. akt I SA/Sz 604/20).

Zgodnie z art. 11c ustawy o podatku dochodowym od osób prawnych (dawny art. 11 w nieco zmienionej treści) podmioty powiązane są obowiązane ustalać ceny transferowe na warunkach, które ustaliłyby między sobą podmioty niepowiązane. Natomiast jeśli wskutek istniejących powiązań zostaną ustalone lub narzucone warunki różniące się od warunków, które ustaliłyby między sobą podmioty niepowiązane, i w wyniku tego podatnik wykazuje dochód niższy (stratę wyższą) od tego, jakiego należałoby oczekiwać, gdyby wymienione powiązania nie istniały, organ podatkowy określa dochód (stratę) podatnika bez uwzględnienia warunków wynikających z tych powiązań.

Grupa kapitałowa i umowa dystrybucji

Spółka z o.o. należy do międzynarodowej grupy kapitałowej, która produkuje i sprzedaje swoje produkty w Ameryce Północnej, Ameryce Południowej, Europie, Azji i Afryce. Jest notowana na nowojorskiej giełdzie. O kluczowych kwestiach decyduje pełniąca rolę pryncypała szwajcarska spółka GmbH. Poszczególni producenci i dystrybutorzy na Europę są odpowiedzialni za tę produkcję i dystrybucję zgodnie z wytycznymi i zaleceniami pryncypała. Polska spółka z o.o., pełniąca rolę dystrybutora, nabywa je od szwajcarskiej firmy i odpowiada za ich sprzedaż na swojej wydzielonej części rynku. Warunki tej dwustronnej współpracy określa zawarte między obiema spółkami porozumienie i umowa dystrybucji z ograniczonym ryzykiem z lipca 2013 r. Wynika z nich, że zysk polskiego dystrybutora ustalono na poziomie 1% od sprzedanych produktów.

Analiza rynkowa stosowanych cen

W dokumentacji cen transferowych sporządzonej z uwagi na zawarcie transakcji z podmiotem powiązanym spółka z o.o. przedstawiła dokonane w jej ramach ustalenia z przeprowadzonej analizy porównawczej, opartej o metodę marży transakcyjnej netto, stosowanej przez podmioty dystrybuujące podobne produkty na rynku europejskim i o podobnym profilu działalności do dystrybutorów z grupy kapitałowej. Spółka w oparciu o wskaźnik EBIT (wskaźnik zysku brutto przed odliczeniem podatków i odsetek) ustaliła, że średnia ważona marża operacyjna stosowana przez 8 podmiotów porównywalnych do dystrybutorów z grupy, a będących dystrybutorami na rynku europejskim, mieści się w widełkach od 0,9% do 3,4% z medianą 1,4%. Stąd w opinii spółki ustalony między nią a szwajcarskim podmiotem powiązanym 1% wynagrodzenia odpowiada normom rynkowym.

Fiskus przyjął inny poziom marży

Naczelnik urzędu celno-skarbowego uznał poczynione ustalenia spółki za błędne. W opinii organu wybrane przez nią do porównania podmioty nie są reprezentatywne z uwagi na inne rynki działalności, na których funkcjonują, jak i odmienny rodzaj dystrybuowanych produktów, zakres świadczonych usług i działalności oraz powiązania. Dlatego też fiskus przeprowadził własną analizę i stwierdził, że sytuacja na polskim rynku obrotu opakowaniami jest stosunkowo dobra w porównaniu do innych państw. Stosując ten sam wskaźnik EBIT, ale wyłącznie dla badania dystrybutorów opakowań działających na polskim rynku, organ ustalił, że marża sprzedażowa powinna mieścić się w granicach 2,06% a 8,20%. Dodatkowo przeprowadził porównanie marży operacyjnej stosowanej przez cztery inne grupy podmiotów, z których wybrał jeden polski podmiot – również spółkę z o.o., a który w porównywanym okresie osiągnął EBIT 2,34%.

W opinii organu spółka zaniżyła dochód

W oparciu o powyższe ustalenia naczelnik urzędu celno-skarbowego stwierdził, że właściwa wartość marży spółki, należnej z tytułu dystrybucji na polskim rynku produktów nabywanych od szwajcarskiego podmiotu powiązanego, powinna mieścić się w granicach 2% a 2,34%. Uwzględniając dodatkowe czynniki jak np. koszty transportu, powinna ona wynosić 2,10%. Organ uznał więc wykazaną przez spółkę w dokumentacji cen transferowych 1-procentową marżę za zaniżoną, stąd miał prawo do samodzielnego oszacowania jej dochodu i określenia zobowiązania w podatku dochodowym za 2014 r. w wyższej kwocie.

W wyniku wniesionego przez spółkę odwołania organ podatkowy II instancji uchylił skarżoną decyzję. Stwierdził bowiem, że ustalenie dla spółki wskaźnika EBIT w granicach 2% a 2,34%, jak i uzgodnienie, że z uwagi na ciążące na niej ryzyka transakcyjne powinna ona przyjąć marżę na poziomie 2,10%, nie znajduje poparcia w zgromadzonym materiale dowodowym. Organ odwoławczy stwierdził, że z uwagi na te uchybienia, jak i fakt, iż polska firma jest dystrybutorem o ograniczonych zadaniach, a tym samym ryzykach, wskaźnik marży należało dla niej przyjąć na minimalnym rynkowym poziomie 2,06%, a więc poziomie minimalnej marży stosowanej przez porównywalnych dystrybutorów, ale będących podmiotami niepowiązanymi, działającymi na polskim rynku. Organ II instancji powtórzył więc za organem I instancji, że spółka zaniżyła dochody wykazane w deklaracji podatkowej, ale w nieco niższym stopniu, bo swoją marżę powinna ustalić na poziomie 2,06%.

Trzy przesłanki szacowania

W czerwcu 2020 r. spółka zaskarżyła tę decyzję do sądu. WSA w Szczecinie, analizując przepisy ustawy o podatku dochodowym od osób prawnych, jak i Rozporządzenia Ministra Finansów z dnia 10 września 2009 r. w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania podwójnego opodatkowania osób prawnych w przypadku korekty zysków podmiotów powiązanych (Dz.U. 2009 nr 160, poz. 1268, ze zm.), stwierdził, że organy mają prawo ustalać dochody przedsiębiorcy w drodze oszacowania wyłącznie, gdy ziszczą się trzy przesłanki: a) istnienie powiązania kapitałowego przedsiębiorcy z innym podmiotem, b) realizacja świadczenia przez przedsiębiorcę na korzystniejszych warunkach dzięki temu powiązaniu, a warunki te odbiegają od wolnorynkowych, c) brak wykazania przez przedsiębiorcę dochodów, jakich należałoby oczekiwać w sytuacji, gdyby warunki tego świadczenia nie odbiegały od warunków wynikających z tych powiązań.

Dozwolona optymalizacja gospodarcza

Sąd podkreślił przy tym, że należy rozgraniczyć działania przedsiębiorców mające na celu jedynie osiągnięcie korzyści podatkowej od działań dążących do zmniejszenia kosztów finansowania bieżącej działalności. Taka dozwolona optymalizacja gospodarcza nie może bowiem prowadzić do negatywnych konsekwencji dla przedsiębiorcy w sferze podatkowej. Przywołując wyrok NSA z 10 października 2013 r., powtórzył za jego sentencją, że dokonując oceny, czy powiązane ze sobą podmioty zawarły transakcję na warunkach odbiegających od tych, jakie ustaliłyby między sobą podmioty niepowiązane, należy to robić przez pryzmat różnych porównywalnych zdarzeń, jakie występują w obrocie gospodarczym w tym samym czasie. Należy przy tym wziąć pod uwagę, że niektóre porozumienia mogą być zawierane dla bardziej efektywnej polityki zarządzania przedsiębiorstwem (sygn. akt II FSK 2297/11).

Gospodarcze uzasadnienie przyjętych warunków

WSA zwrócił uwagę, że warunki transakcji zawieranych pomiędzy podmiotami powiązanymi a podmiotami od siebie niezależnymi mogą się od siebie różnić, a na różnice te może mieć wpływ ich odmienna specyfika ekonomiczna przejawiająca się np. innym rozkładem funkcji, ryzyka czy kosztów. A w tej sprawie organy podatkowe obu instancji nie zbadały, czy zakwestionowane transakcje miały dla spółki gospodarczo uzasadnione walory. Organy analizowały jedynie warunki transakcji ustalane przez podmioty podobne ze względu na zbliżony poziom osiąganych obrotów, branżę, segment rynku, nie badając przy tym specyfiki konkretnych transakcji, na co każe zwracać uwagę § 6 ww. rozporządzenia Ministra Finansów.

Sąd uznał za nieuprawnione ocenianie przez organy podatkowe racjonalności dokonanej przez spółkę transakcji przez pryzmat ogólnych wskaźników finansowych porównywanych przedsiębiorstw, obejmujących całość ich działalności w danym roku. Tylko zbadanie i porównanie konkretnych transakcji mogłoby pozwolić na wysnucie oceny, czy przyjęta przez spółkę w transakcji z podmiotem powiązanym marża odbiega od warunków rynkowych, czy też nie. Ocena ta musi uwzględniać pełnione przez porównywane przedsiębiorstwa funkcje i realizowane strategie gospodarcze, a nie jedynie opierać się na prostym zestawieniu cen stosowanych przez podmioty powiązane z tymi stosowanymi przez podmioty niepowiązane.

Organy chciały opodatkować potencjalne, a nie realne dochody spółki bez udowodnienia złej woli

Sąd, uchylając decyzje organów podatkowych, wskazał, że nie udowodniły one, jakoby warunki umowy zawartej między skarżącą spółką a jej podmiotem powiązanym odbiegały od tych, jakie w swoich umowach ustaliłyby, gdyby tych powiązań nie było. Sam fakt istnienia między dwoma podmiotami powiązań nie jest wystarczającą przesłanką uprawniającą do oszacowania dochodów spółki przez organy podatkowe.

„…samo zróżnicowanie cen pomiędzy podmiotami powiązanymi, w porównaniu do cen przyjętych wobec innych podmiotów (niepowiązanych), nie stanowi przesłanki zastosowania rozpatrywanego przepisu i objęcia przedmiotem opodatkowania potencjalnych, a nie rzeczywistych dochodów podatnika. Jak długo bowiem organ podatkowy nie udowodni, że zróżnicowanie warunków cenowych miało jedynie na celu uchylanie się od opodatkowania i nie wynikało z przesłanek gospodarczych, ww. art. 11 nie może mieć zastosowania” (wyrok z 2 grudnia 2020 r., sygn. akt I SA/Sz 604/20).

Podsumowanie

To oczywiste, że wpływ na ustalenie niższej wysokości marży czy wynagrodzenia mogą mieć takie czynniki jak ograniczone ryzyko w transporcie czy też gwarancja pewnych odbiorców dystrybuowanego towaru. Przykład niniejszej sprawy pokazuje jednak, że w obecnej rzeczywistości przedsiębiorcy muszą walczyć nie tylko z urzędniczym bezprawiem, ale także z ignorancją i niewiedzą o regułach prowadzenia biznesu urzędników skarbowych, potrafiących chronić jedynie interes fiskusa kosztem podatnika.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

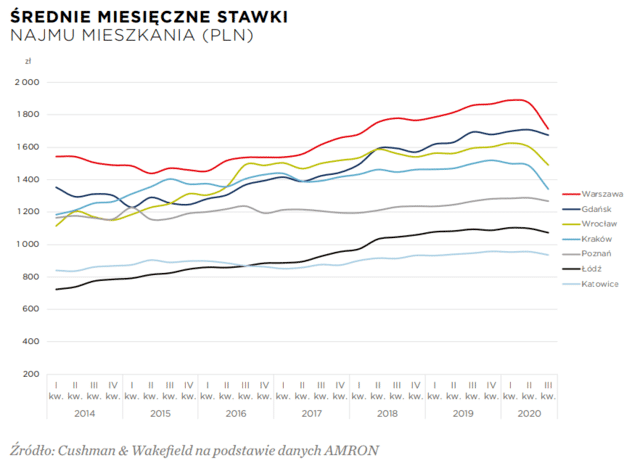

Pomimo spadków średnich stawek czynszu, rośnie liczba inwestorów instytucjonalnych PRS deklarujących chęć wejścia do Polski i stworzenia portfeli liczących setki, a nawet tysiące mieszkań na wynajem. Najbardziej aktywna grupa inwestorów to specjalistyczne fundusze niemieckie, fundusze private equity z USA i Wielkiej Brytanii oraz inne specjalistyczne instytucje inwestycyjne z regionu Europy Środkowo-Wschodniej.

Pomimo spadków średnich stawek czynszu, rośnie liczba inwestorów instytucjonalnych PRS deklarujących chęć wejścia do Polski i stworzenia portfeli liczących setki, a nawet tysiące mieszkań na wynajem. Najbardziej aktywna grupa inwestorów to specjalistyczne fundusze niemieckie, fundusze private equity z USA i Wielkiej Brytanii oraz inne specjalistyczne instytucje inwestycyjne z regionu Europy Środkowo-Wschodniej.