Urządzenia do noszenia monitorują stan zdrowia, przewidują urazy, a nawet wykrywają infekcje. Funkcji tzw. wearables jest jednak znacznie więcej. Naukowcy opracowali nowe, niedrogie urządzenie do noszenia, które przekształca ludzkie ciało w biologiczną baterię. Korzysta z naturalnego ciepła człowieka, a dzięki generatorom termoelektrycznym generuje jeden wolt energii z każdego centymetra kwadratowego powierzchni skóry. – W przyszłości chcemy mieć możliwość zasilania elektroniki do noszenia bez konieczności dołączania baterii – mówi Jianliang Xiao z Uniwersytetu Kolorado w Boulder.

Urządzenia do noszenia, tzw. wearables, mają coraz więcej funkcji. Monitorują stan zdrowia, na podstawie sposobu chodzenia przewidują ryzyko upadku i kontuzji, pomagają w uprawianiu sportu, dostarczając istotne parametry. Coraz częściej są wykorzystywane do sprawdzania stanu zdrowia małych dzieci i osób starszych, same alarmują odpowiednie służby przy zagrożeniu życia.

Naukowcy z Uniwersytetu Kolorado w Boulder opracowali urządzenie do noszenia, które przekształca ludzkie ciało w biologiczną baterię. Jest na tyle rozciągliwe, że można je nosić jak pierścionek, bransoletkę lub inny dodatek, który dotyka skóry. Wykorzystuje naturalne ciepło człowieka, a dzięki wykorzystaniu generatorów termoelektrycznych przekształca temperaturę ciała w energię elektryczną.

– Za każdym razem, gdy używamy baterii, ona się wyczerpuje i ostatecznie wymaga wymiany – wskazuje Jianliang Xiao, profesor nadzwyczajny na Wydziale Inżynierii Mechanicznej im. Paula M. Rady’ego Uniwersytetu Kolorado w Boulder. – W przyszłości chcemy mieć możliwość zasilania elektroniki do noszenia bez konieczności dołączania baterii.

Opracowane przez naukowców urządzenie generuje ok. 1 wolta energii na każdy centymetr kwadratowy powierzchni skóry. Choć to znacznie mniej niż większość baterii, ilość ta jest wystarczająca, by zasilić mały sprzęt elektroniczny, np. zegarki czy bransoletki fitness. Zbudowane jest z cienkich chipów termoelektrycznych połączonych przewodami z ciekłego metalu. Końcowy produkt wygląda jak skrzyżowanie plastikowej bransoletki z miniaturową płytą główną komputera. Cały system jest rozciągliwy i przechwytuje przepływ energii.

– Zaletą naszego urządzenia termoelektrycznego jest to, że można je nosić, a moc jest dostarczana w sposób ciągły – wskazuje ekspert. – Generatory termoelektryczne są w bliskim kontakcie z ludzkim ciałem i mogą wykorzystywać ciepło, które normalnie byłoby oddawane do otoczenia.

Moc urządzenia można zwiększyć, dodając więcej bloków generatorów. W tym sensie naukowcy porównują swój wynalazek do klocków Lego. Obliczyli, że osoba energicznie spacerująca mogłaby użyć urządzenia wielkości typowej opaski sportowej do wytworzenia około 5 woltów energii elektrycznej.

Zgodnie z zapowiedziami urządzenie może trafić na rynek nawet w ciągu pięciu lat. Można więc wyobrazić sobie przyszłość, w której nie będziemy potrzebować baterii do wearables – małe urządzenie wygeneruje energię dla każdego z nich.

Co istotne, urządzenie opracowane przez naukowców jest równie wytrzymałe, co tkanka biologiczna. Jeśli na przykład się rozerwie, można ścisnąć złamane końce, a one uszczelnią się w ciągu kilku minut. Jeśli się znudzi, nie trzeba go wyrzucać. Wystarczy zanurzyć je w specjalnym roztworze, który oddzieli komponenty elektroniczne i rozpuści bazę, a każdy ze składników można ponownie wykorzystać.

– Staramy się, aby urządzenia były tak tanie i niezawodne jak to tylko możliwe, a jednocześnie miały jak najmniejszy wpływ na środowisko – podkreśla Jianliang Xiao.

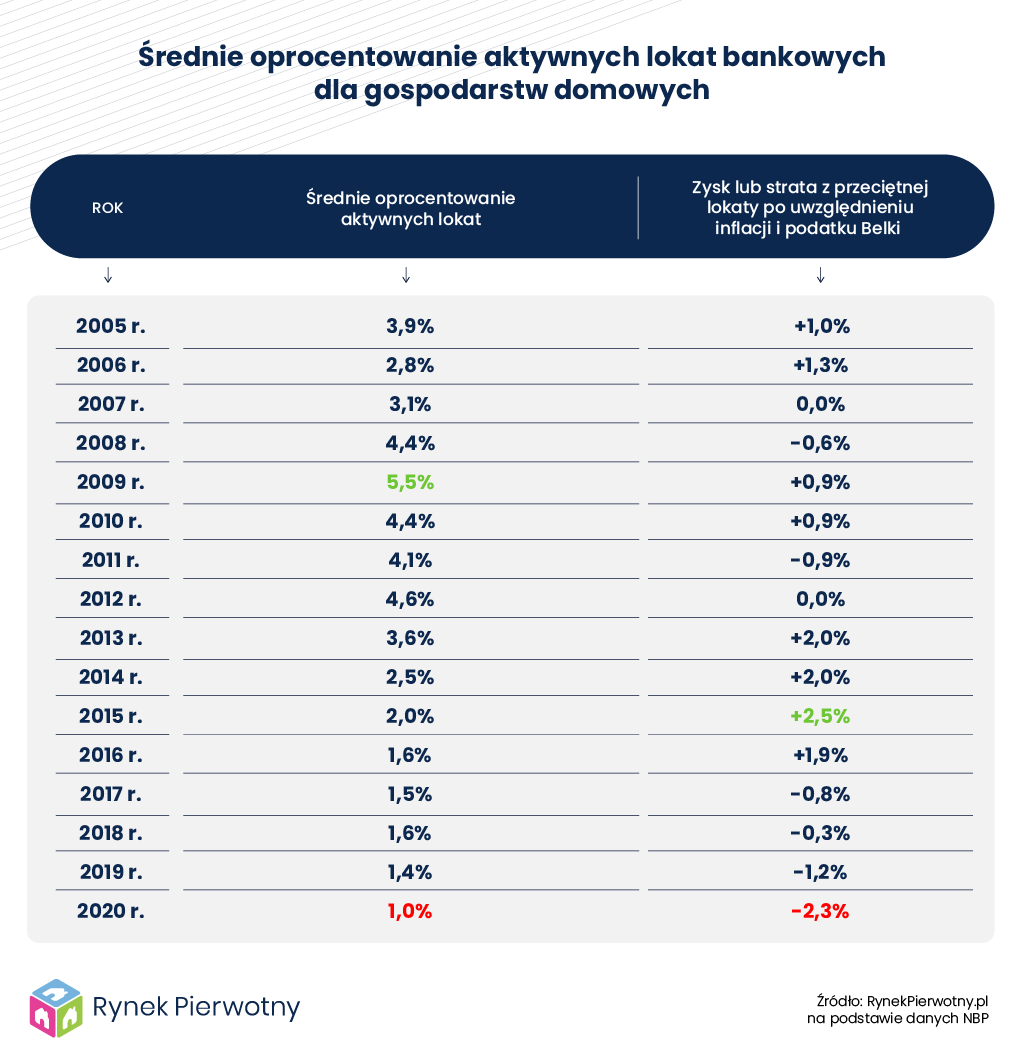

Wynik dla 2020 r. nie jest jeszcze zupełnie pewny, ponieważ opiera się on na całorocznej prognozie inflacyjnej NBP z listopada. Tym niemniej, nie ulega wątpliwości, że miniony rok był najgorszy dla posiadaczy lokat co najmniej od czasu akcesji Polski do UE.

Wynik dla 2020 r. nie jest jeszcze zupełnie pewny, ponieważ opiera się on na całorocznej prognozie inflacyjnej NBP z listopada. Tym niemniej, nie ulega wątpliwości, że miniony rok był najgorszy dla posiadaczy lokat co najmniej od czasu akcesji Polski do UE.