Rosnąca produkcja samolotów komercyjnych i duże wydatki na cele obronne w 2018 roku sprawiły, że światowy przemysł lotniczy i obronny (Aerospace & Defense) nie tylko odrobił straty, ale także osiągnął spore wzrosty. Eksperci firmy doradczej Deloitte, autorzy raportu „2019 global aerospace and defense industry outlook. Aerospace and defense industry trends” prognozują, że w 2019 roku przemysł ten nadal będzie na ścieżce wzrostu, a w ciągu najbliższych 20 lat na całym świecie wyprodukowanych zostanie około 38 tys. samolotów.

Wzrost cen ropy naftowej zwiększył popyt na paliwooszczędne samoloty nowej generacji. Zamówienia w komercyjnym sektorze lotniczym utrzymują się na rekordowo wysokim poziomie i wciąż rosną. W ubiegłym roku na świecie dostarczonych zostało ponad 1600 samolotów. Eksperci Deloitte przewidują, że na koniec 2019 roku ta liczba powiększy się o 100 kolejnych sztuk, a producenci będą zwiększać tempo produkcji, aby nadążyć za rosnącymi zaległościami. Nowym trendem na rynku jest osłabiony popyt na samoloty szerokokadłubowe. Linie lotnicze czekają na efektywniejsze szerokokadłubowe samoloty nowej generacji, ponadto wraz z wprowadzeniem Boeinga 737-8 i Airbusa A321neo zwiększyły się możliwości samolotów wąskokadłubowych.

Wyścig potęg

Eksperci Deloitte przewidują, że w ciągu najbliższych 20 lat Chiny mogą potrzebować nawet 7 690 nowych samolotów komercyjnych o wartości 1,2 biliona dolarów. – Na potęgę wyrastają również Indie. Do 2025 roku mogą stać się trzecim co do wielkości po Stanach i Chinach rynkiem lotniczym. W ciągu najbliższych dwóch dekad w tym kraju może pojawić się popyt na ponad 2000 nowych samolotów, głównie jednokadłubowych. Na Bliskim Wschodzie natomiast przez najbliższe 20 lat samoloty szerokokadłubowe będą stanowiły ponad 40 proc. ogólnego zapotrzebowania na samoloty. To dlatego, że region ten odpowiada przede wszystkim za loty wielkogabarytowe na bardzo długich dystansach – mówi Piotr Świętochowski, Partner w Dziale Audit & Assurance w Deloitte, Lider sektora Aerospace & Defense. Do 2037 roku ruch pasażerski na Bliskim Wschodzie wzrośnie o 5,2 proc., tworząc popyt na 2 990 nowych samolotów o wartości 660 mld dolarów.

Eksperci zauważają w raporcie, że przez zbliżający się Brexit niepewna jest przyszłość brytyjskiego przemysłu A&D. Z uwagi na to, że po opuszczeniu Unii Europejskiej kraj ten renegocjowałby umowy handlowe z krajami członkowskimi oraz innymi państwami, należy się spodziewać zakłóceń w łańcuchach dostaw i barier handlowych.

Eksperci nie spodziewają się natomiast szybkiego wzrostu ruchu pasażerskiego w Japonii. W ciągu najbliższych 20 lat wyniesie około 3,2 proc., czyli znacznie poniżej wzrostu liczby pasażerów w rejonie Azji i Pacyfiku wynoszącego 5,3 proc.

Zagrożenie z kosmosu

Napięcia geopolityczne rosną i napędzają wydatki na obronność na całym świecie. – W sektorze obronnym wzrost wydatków spowodował także ożywienie budżetu obronnego światowych potęg. Stany Zjednoczone zwiększają środki na obronę od początku prezydentury Donalda Trumpa. Krajem, który po Stanach Zjednoczonych wydaje najwięcej na obronę są Chiny. Budżet Państwa Środka na ten cel wzrósł o 8,1 proc. w ciągu roku, czyli do 175 mld USD. To zdecydowanie największy wzrost w ciągu ostatnich trzech lat – mówi Piotr Świętochowski z Deloitte. W najbliższych latach wydatki obronne Chin wzrosną nawet o kolejne 10 proc. Również kraje NATO koncentrują się na obronności w obawie przed potencjalnym zagrożeniem ze strony Rosji i Bliskiego Wschodu. Francja planuje zwiększyć swoje wydatki obronne o 40 proc. w ciągu najbliższych sześciu lat, ponieważ do 2025 r. musi osiągnąć cel NATO, jakim jest przeznaczanie na obronę 2 proc. PKB. Więcej wydają również Indie, Chiny i Japonia. Ponadto zwiększone napięcia geopolityczne na Bliskim Wschodzie i w Korei Północnej tworzą silny popyt na sprzęt wojskowy, który ma być jednym z kluczowych czynników wzrostu sektora obronnego w najbliższej przyszłości.

Postęp technologiczny sprawił, że wśród zagrożeń pojawiły się także te związane z cyberprzestępczością, które w niedalekiej przyszłości mogą stać się jednym z głównych niebezpieczeństw. Ważną częścią ekosystemu obronnego staje się także przestrzeń kosmiczna. Wzmagające się napięcia na świecie mogą stanowić zagrożenie dla zasobów takich jak satelity, na których często polega się w operacjach wojskowych i które ułatwiają nadzór czy komunikację. Stany Zjednoczone, Chiny i Rosja już rozpoczęły wyścig o dominację w przestrzeni kosmicznej, a inne kraje, takie jak Korea Północna i Indie, powoli idą ich śladem.

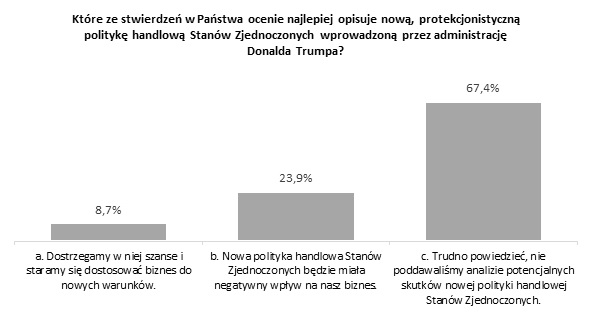

Wolny handel najważniejszy

Eksport samolotów i broni napędza wzrost przychodów, dlatego wolny handel jest istotny dla branży A&D. To wiodący przemysł pod względem eksportu w Stanach Zjednoczonych. W 2017 roku jego wartość w Stanach wyniosła 143 miliardów USD , co oznacza wzrost o 26 proc. w ciągu ostatnich 5 lat z poziomu 113 miliardów USD w 2012 roku.

– Najprawdopodobniej cła nakładane w wyniku napięć w handlu transatlantyckim na aluminium i inne surowce, które importują producenci A&D, zwiększą koszty produkcji i wpłyną na rentowność firm obronnych, głownie tych, które sprzedają swoje produkty rządom zagranicznym. Na pewno jednym ze sposobów na poradzenie sobie z obciążeniem, jakie niosą taryfy odwetowe, jest przeniesienie produkcji. To jednak może zakłócić łańcuchy dostaw i opóźnić dostawy – mówi Piotr Świętochowski.

Podczas, gdy Indie i Chiny będą prawdopodobnie motorem wzrostu zarówno w komercyjnym sektorze lotniczym, jak i obronnym, kluczowym rynkiem przede wszystkim dla sektora obronnego będzie Japonia. Budżet obronny tego kraju na lata 2018-19 wzrósł o 2,1 proc. do 47,6 mld dolarów, co oznacza najwyższy wzrost w historii i siódmy z rzędu wzrost roczny.

Oczekuje się, że na Bliskim Wschodzie wydatki na cele obronne powrócą do normy, ponieważ ceny ropy naftowej ustabilizują się na znacznie wyższym poziomie w porównaniu z okresem 2015-17. – Znak zapytania dotyczy Wielkiej Brytanii. Nie wiadomo jaki wpływ na krajowy przemysł A&D będzie miał Brexit. Istnieje jednak obawa, że może skłonić firmy do rewizji dotychczasowych strategii przemysłowych – dodaje Piotr Świętochowski.

Przemysł lotniczy a nadużycia i ryzyko reputacyjne

Wyścig w kierunku rozwoju i wzrostu zysków może tworzyć presję na firmy do produkowania i sprzedawania większej ilości przy mniejszej bazie kosztowej. W związku z tym firmy coraz częściej korzystają z usług firm trzecich, tj. zewnętrznych dostawców i podwykonawców. Kwestia zarządzania ryzykiem w łańcuch dostaw staje się podstawową kwestią dla przemysłu lotniczego i obronnego. Skomplikowane łańcuchy dostaw mogą stwarzać szerokie spektrum ryzyk, nie tylko finansowych i prawnych, ale także związanych z embargami, nadużyciami czy niewłaściwymi praktykami, takimi jak na przykład korupcja. Wystąpienie któregokolwiek z tych ryzyk oznaczać może duży kryzys reputacyjny dla firmy.

Wnikliwa analiza relacji z dostawcami i podwykonawcami staje się szczególnie istotna w obliczu rosnącego zainteresowania regulatorów, jak i opinii publicznej kwestiami nadużyć. Brak efektywnego zarządzania ryzykiem w zakresie nadużyć i oszustw może skutkować postępowaniami regulacyjnymi, pozwami sądowymi i utratą reputacji, a w konsekwencji ogromnymi stratami finansowymi dla firmy.

– Praktyczne rozumienie i zarządzanie ryzykami związanymi z własnym łańcuchem dostaw wymaga zorganizowanego oraz systematycznego podejścia do zapobiegania nadużyciom finansowym. Firma, która dąży do tego, by skutecznie zarządzać takim ryzykiem, powinna opracować i wdrożyć dedykowany system służący zarówno zapobieganiu, jak i monitorowaniu oraz sprawnemu reagowaniu na zidentyfikowane nadużycia finansowe. Właściwe podejście to takie, które zapewnia z jednej strony zgodność z wymogami regulacyjnymi, a z drugiej strony dba o długofalowe skutki swoich działań, czyli wpływ na bezpośrednich odbiorców usług oraz społeczeństwo – mówi Monika Wolska-Hertman, Manager w Zespole Forensic, Deloitte .

Wdrożenie efektywnego systemu zarządzania ryzykiem nadużyć pomoże firmom ochronić ich markę, aktywa czy reputację oraz odpowiednio i szybko zareagować w przypadku wystąpienia zdarzenia w celu minimalizacji strat.