Zdaniem ekspertów Ebury ostatnia wyprzedaż waluty Indii (INR) była nieco przesadzona i wynikała głównie z czynników zewnętrznych. Dlaczego warto śledzić wydarzenia gospodarcze w tym kraju? Według szacunków HSBC[1], Indie do 2030 mają stać się trzecią gospodarką świata po Chinach i USA, wyprzedzając Japonię i Niemcy.

Indie: Przyszła światowa potęga gospodarcza

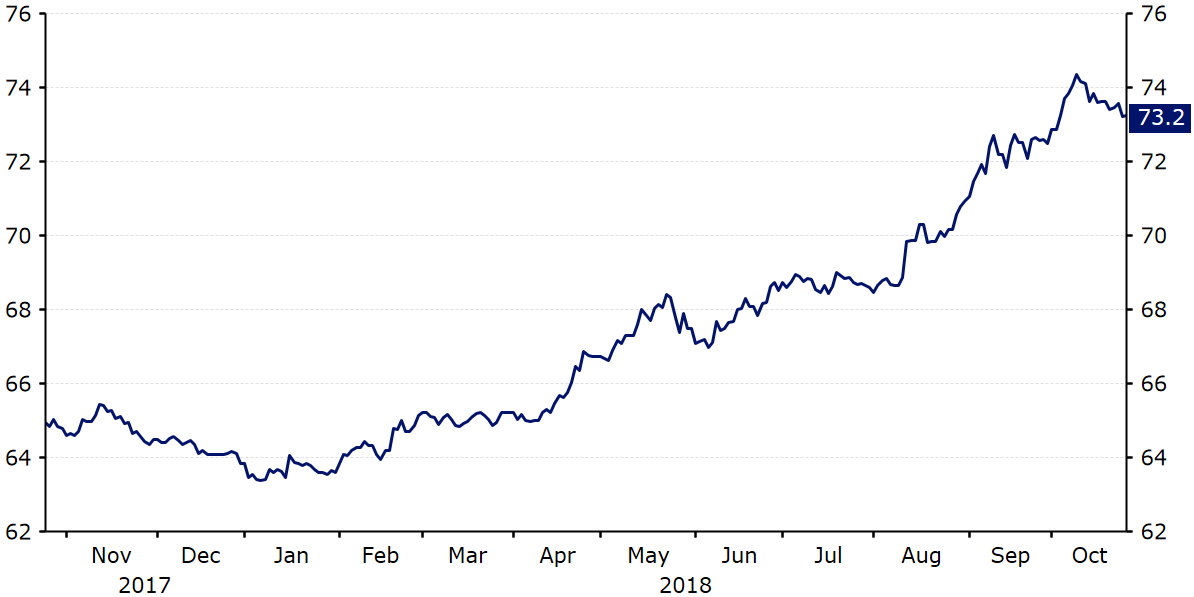

Rupia indyjska (INR) ma za sobą kilka trudnych miesięcy. Do wyprzedaży waluty doszło jeszcze przed ogólną wyprzedażą walut rynków wschodzących. Rupia okazała się być szczególnie wrażliwa na aprecjację dolara amerykańskiego, jak i na niepokój związany z protekcjonizmem Stanów Zjednoczonych. Od początku bieżącego roku indyjska waluta osłabiła się względem dolara amerykańskiego o ponad 12%, a kurs pary USD/INR w październiku znalazł się na najwyższym poziomie w historii.

Kurs USD/INR (październik ’17-październik ’18)

Gorsze relacje z USA

W ostatnich miesiącach na losy indyjskiej waluty w istotnym stopniu wpływało widmo amerykańskiego protekcjonizmu. Nie jest czymś bardzo zaskakującym, biorąc pod uwagę, że Stany Zjednoczone są największym partnerem handlowym Indii, odpowiadającym za jedną piątą dochodów tego kraju z eksportu. Prezydent Trump wielokrotnie oskarżał Indie o nakładanie „olbrzymich” opłat celnych na towary importowane ze Stanów Zjednoczonych, w tym m.in. na samochody. Obecny premier Indii Narendra Modi stawia doprowadzenie do porozumienia handlowego między Indiami a USA jako jeden ze swoich priorytetów, co związane jest również z faktem, że już za rok obywatele tego kraju zagłosują w wyborach powszechnych.

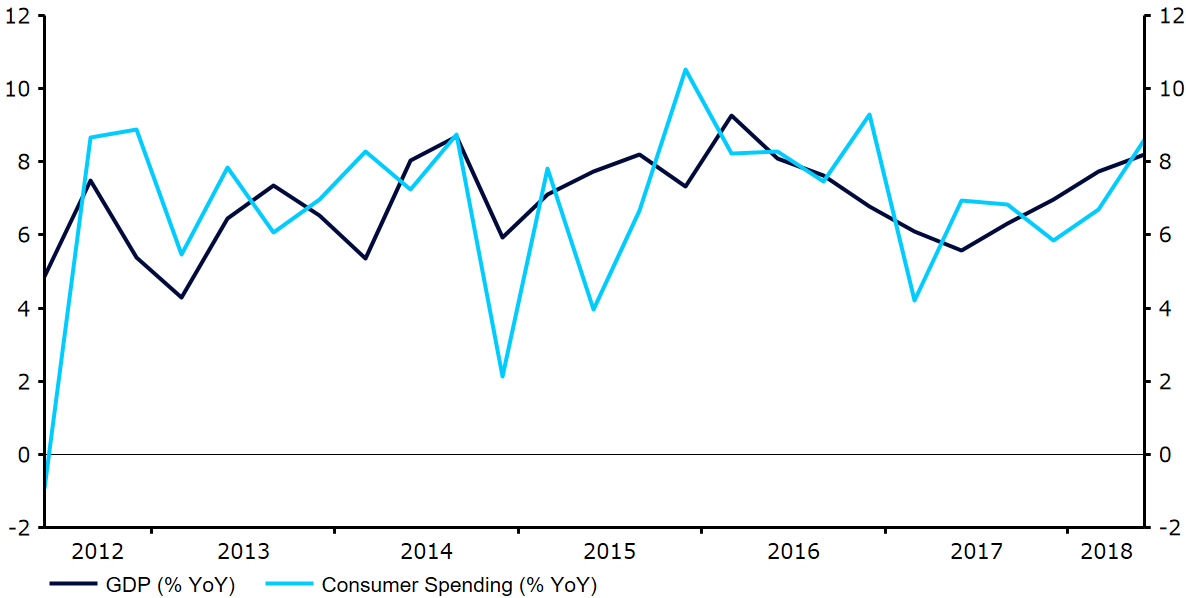

Mimo rosnącej niepewności wokół sytuacji w handlu, Indie były w stanie wykazać całkiem imponujący wzrost gospodarczy w drugim kwartale 2018 roku. W ujęciu rocznym wyniósł on aż 8,2%, co jest najszybszym tempem wzrostu gospodarczego w Indiach od pierwszego kwartału 2016 roku. Popyt wewnętrzny pozostaje silny, a w tym roku dobrze radzą sobie również inwestycje. Indyjską gospodarkę napędzał również wzrost wydatków rządowych, jak i gwałtowny wzrost sektora produkcji przemysłowej, który na przestrzeni ostatnich kilku miesięcy rósł nawet o ponad 6%.

Poprawa obserwowana w wielu wskaźnikach gospodarczych skłania nas ku poglądowi, że w najbliższych kwartałach gospodarka Indii powinna rosnąć w dość wysokim tempie, najpewniej o ponad 7% rocznie. Silny wzrost indyjskiego PKB w pierwszej połowie roku zdaje się potwierdzać nasz pogląd dotyczący tego, że wprowadzenie podatku od dóbr i usług (GST), jak i wykluczenie z bazy monetarnej banknotów o wysokich nominałach w 2016 roku są wydarzeniami o krótkotrwałym i ograniczonym wpływie na ogólną aktywność gospodarczą kraju.

Wzrost PKB Indii (2013-2018)

W związku z osłabieniem waluty, rosnącą inflacją i ryzykiem globalnej wojny handlowej, Bank Rezerw Indii (RBI) podczas sierpniowego spotkania ogłosił kolejną podwyżkę stóp procentowych. Stopy wzrosły o 25 punktów bazowych i obecnie wynoszą 6,5%. Była to już druga podwyżki stóp RBI w tym roku.

Przewodniczący RBI, Urjit Patel oświadczył, że Bank dąży do utrzymania stabilnego wzrostu gospodarczego w obliczu rosnącego ryzyka związanego ze zmianami w globalnym handlu jak i zmiennością na rynku walutowym. Na ostatnim posiedzeniu w październiku decydenci postanowili utrzymać obecny poziom stóp procentowych, rozczarowując ekonomistów spodziewających się podwyżki kosztów pieniądza. Jednocześnie jednak bank centralny dokonał zmiany swojego nastawienia ze stanowiska neutralnego w kierunku „skalibrowanego zacieśniania”, sugerując, że podwyżki w kolejnych miesiącach są prawdopodobne.

Od czasu sierpniowej podwyżki stóp procentowych inflacja w Indiach spowolniła. Mimo słabości rupii, dynamika cen w ostatnich miesiącach znajdowała się raczej poniżej środka celu inflacyjnego RBI, który wyznaczony jest widełkami 2-6%. W ciągu dwunastu miesięcy, tj. od połowy 2017 r. inflacja gwałtownie rosła. W czerwcu wzrost cen osiągnął poziom 5%, co było najwyższą wartością tego wskaźnika od dwóch lat. W sierpniu dynamika cen spadła jednak do wartości 3,7%, a we wrześniu wyniosła 3,8% w ujęciu rocznym. Prognozy inflacji zostały ponownie obniżone w sierpniu, a RBI spodziewa się, że dynamika cen wyniesie 4,6% przed końcem pierwszego półrocza 2019 r. Poprzednia prognozą zakładała dynamikę cen na poziomie 4,9% w ujęciu rocznym.

Kluczowym zadaniem banku centralnego jest zapewnienie stabilności cen. Spowolnienie inflacji może ograniczyć potrzebę wyższych stóp procentowych. Przewodniczący RBI, Urjit Patel, podkreśla, że bank centralny będzie nadal uważnie monitorować dynamikę cen w nadchodzących miesiącach.

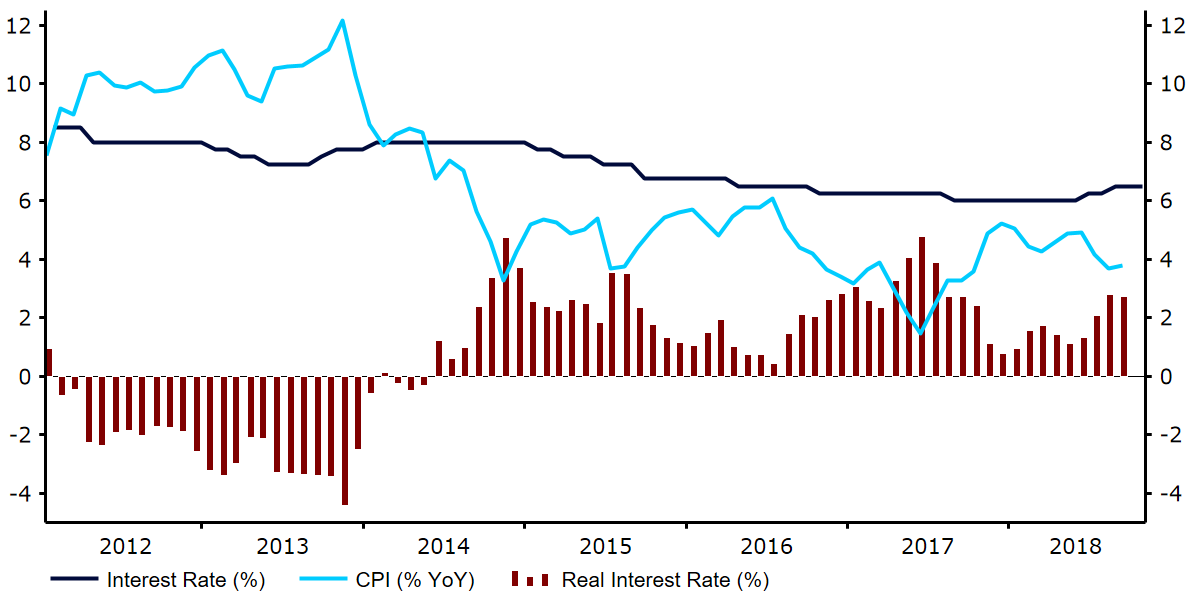

Niedawny spadek inflacji oznacza, że realne stopy procentowe są względnie wysokie. Obecnie wynoszą one około 2,8%. Ponieważ krajowa presja inflacyjna w nadchodzących miesiącach prawdopodobnie pozostanie dość łagodna, utrzymywanie się wysokich realnych stóp procentowych powinno, naszym zdaniem, pomóc rupii w odrobieniu strat po ostatniej wyprzedaży.

Realne stopy procentowe w Indiach (2012-2018)

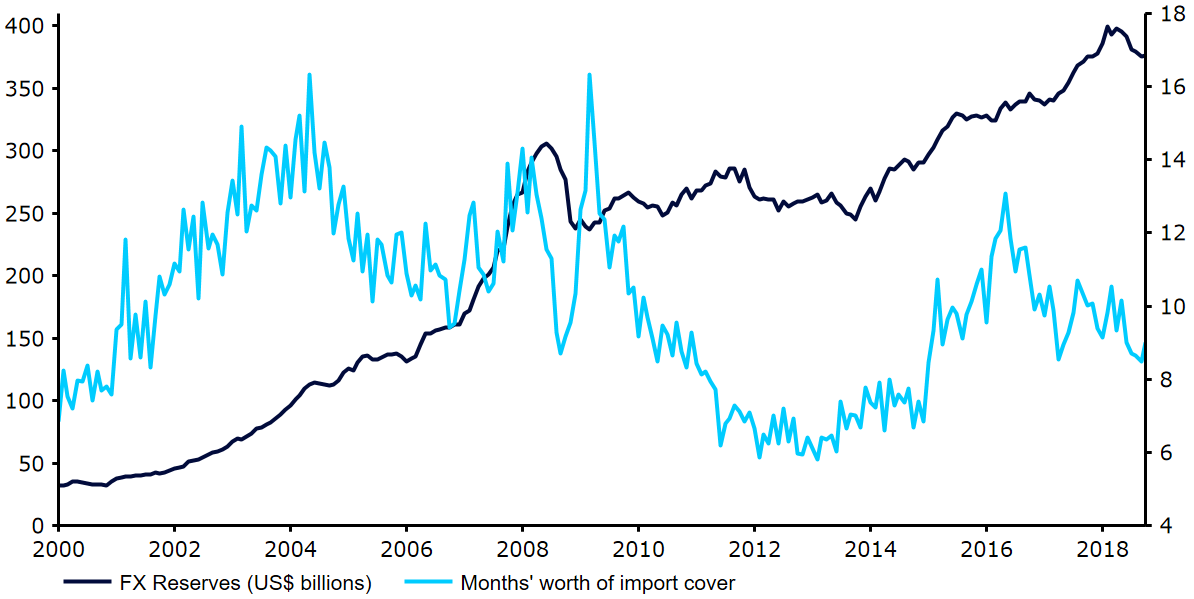

Co więcej, Bank Rezerw Indii utrzymuje relatywnie wysoki poziom rezerw walutowych, i to pomimo ostatnich sygnałów sugerujących, że bank centralny interweniował w celu powstrzymania spadku kursu walutowego. Rezerwy nieco zmalały w wartościach względnych, niemniej nadal pozostają na dość wysokim poziomie i odpowiadają wartości ośmiu miesięcy krajowego importu. Powinno to zapewnić bankowi wystarczającą ilość środków, aby w razie potrzeby mógł on interweniować w celu ochrony waluty.

Z kolei – nieco bardziej pesymistycznie – należy wskazać także, że ostry wzrost globalnych cen ropy stanowi przeszkodę dla potencjalnego umocnienia indyjskiej waluty. Indyjska gospodarka jest bowiem importerem netto tego surowca. Światowe ceny ropy od połowy ubiegłego roku wykazują stały trend wzrostowy, co miało niekorzystny wpływ na bilans handlowy Indii. Ceny ropy Brent wzrosły gwałtownie powyżej 80 USD za baryłkę we wrześniu, a licząc od połowy 2017 r. zwiększyły się o ponad 70%. Przyczyniło się to do wzrostu deficytu w bilansie handlowym Indii, który jest obecnie najwyższy od ponad trzech lat. Nie jest to pozytywna informacja dla gospodarki tego kraju. Deficyt na rachunku bieżącym w Indiach zwiększył się do 2,4% PKB w drugim kwartale 2018 r., przy czym pojawiły się pierwsze sygnały sugerujące, że w krótkim terminie, sytuacja ta może ulec pogorszeniu.

Rezerwy walutowe Indii (2000-2018)

Prognoza Ebury

Uważamy, że ostatnia wyprzedaż rupii była nieco przesadzona i wynikała głównie z czynników zewnętrznych, a mianowicie wyższych cen ropy i zagrożeń ze strony amerykańskiego protekcjonizmu. Te ostatnie stanowią według nas niewiele więcej niż taktykę negocjacyjną. Uważamy, że utrzymujący się wysoki poziom rezerw walut obcych, nadal umiarkowany deficyt na rachunku obrotów bieżących i wyższe realne stopy procentowe powinny umożliwić walucie odrobienie części ostatnich strat w krótkim okresie. Docelowo spodziewamy się powrotu kursu USD/INR w okolice poziomu 68.

| USD/INR | EUR/INR | INR/PLN | |

| E-2018 | 72 | 84 | 0,050 |

| Q1-2019 | 71 | 82 | 0,051 |

| Q2-2019 | 70 | 81 | 0,051 |

| Q3-2019 | 68 | 78 | 0,053 |

| E-2019 | 68 | 78 | 0,053 |

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

[1] HSBC, „The world in 2030”