Czynniki lokalne powinny ograniczać pole do przesunięcia się krzywej dochodowości zauważalnie w górę. Inflacja PCE na komfortowym poziomie dla jastrzębiej polityki Fed-u wspiera dolara względem euro i złotego.

Rynek walutowy i stopy procentowej

Poniedziałek przyniósł dalsze osłabienie złotego, czemu towarzyszyły relatywnie stabilne notowania euro do dolara. Nominalnie kurs EUR/PLN chwilowo wzrósł powyżej 4,33 przy EUR/USD oscylującym poniżej 1,14.

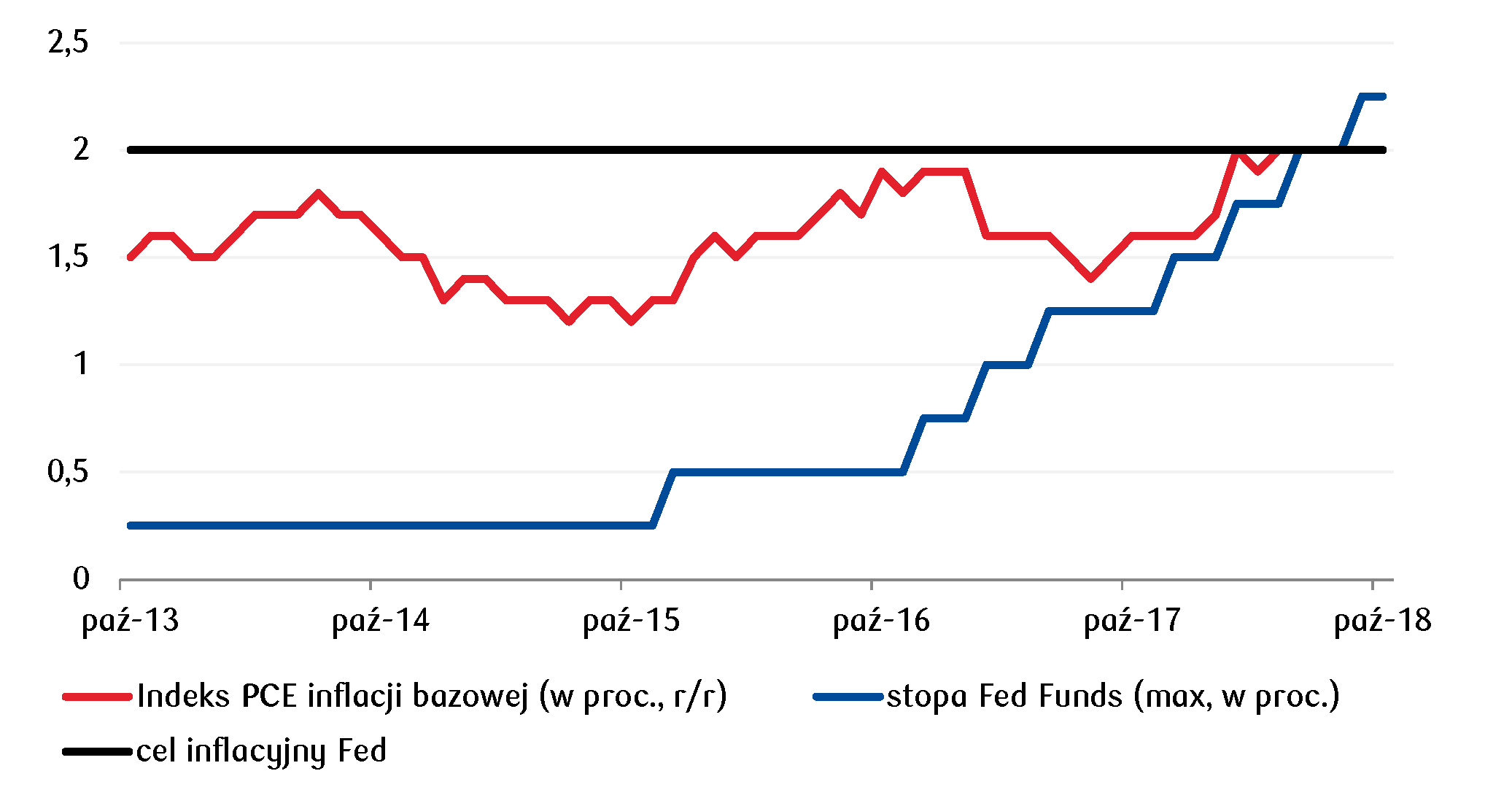

Na rynku utrzymuje się podwyższona awersja do ryzyka. Politycznie nastrojom ciąży utrzymujący się konflikt pomiędzy UE a rządem Włoch, a w poniedziałek dodatkowo nie sprzyjały mu informacje o rezygnacji A.Merkel z ubiegania się o kolejną kadencję na stanowisku przewodniczącej partii CDU. Na stanowisku kanclerz Niemiec Merkel planuje jednak pozostać do końca swojej kadencji, czyli do roku 2021, ale zapowiedziała jednocześnie, że jest to jej ostatnia kadencja. To mogło nieco zaniepokoić inwestorów, Merkel jest bowiem postrzegana jako synonim stabilności strefy euro i dbania o jedność wspólnoty. Fundamentalnie zaś nadal nie brakuje obaw o perspektywy globalnego wzrostu. Na rynku widać niepewność, co do skutków ekonomicznych konfliktu wokół handlu między USA a Chinami. Co prawda inwestorzy oczekują, że wprowadzane cła mogą zaszkodzić gospodarce USA, ale jednak w mniejszym stopniu niż jej partnerom. Weekendowe dane wskazały, że zyski chińskich firm wyhamowywały we wrześniu piąty miesiąc z rzędu, co automatycznie osłabiło chińskiego juana, przyczyniając się też do wzrostu euro do złotego. Tymczasem, gospodarka USA choć spowolniła w III kw. br., ale mniej niż oczekiwano, gdyż solidna konsumpcja i wzrost zapasów przeważyły nad spadkiem eksportu soi po wprowadzeniu nowych ceł. Ponadto, opublikowane w poniedziałek dane inflacyjne z USA (PCE i bazowy PCE) dodatkowo wsparły jastrzębią politykę Fed-u, nasilając oczekiwania na dalsze, stopniowe podwyżki stóp procentowych w USA, aż do poziomu co najmniej neutralnego.

Oczekuje się, że również planowane na ten tydzień dane z europejskich krajów potwierdzą pogorszenie się ich perspektyw gospodarczych. M.in. wtorkowy wskaźnik koniunktury ESI i dynamika PKB dla strefy euro powinny pokazać spowolnienie wzrostu. Spadający w przetwórstwie europejskim optymizm powinny zaś pokazać piątkowe publikacje wskaźników PMI dla przemysłu w Niemczech i w całej EZ.

Na rynku długu, po silniejszych spadkach rentowności polskich obligacji skarbowych pod koniec zeszłego tygodnia, w poniedziałek mieliśmy do czynienia z ich niewielkim odbiciem. Przy braku ważniejszych publikacji z lokalnej gospodarki, polskie papiery dłużne podążały za notowaniami na rynkach bazowych. Jednak w perspektywie tego tygodnia wciąż istotną rolę powinny odgrywać czynniki lokalne, takie jak dane o inflacji, informacja o miesięcznej podaży obligacji czy wskaźnik PMI, które powinny ograniczać pole do przesunięcia się krzywej dochodowości zauważalnie w górę.

Bacznie śledzony w ostatnim czasie spread włoskich obligacji 10-letnich nad niemieckimi spadł poniżej 300pb, co było reakcją na publikację raportu S&P’s. Agencja co prawda obniżyła perspektywę swojej oceny do negatywnej ze stabilnej, jednak nadal rating znajduje się na poziomie BBB. Utrzymanie oceny w sektorze inwestycyjnym (dwa stopnie nad śmieciowym), na krótko uspokoiło oczekiwania rynkowe, jednak premia za ryzyko pozostanie podwyższona do czasu uchwalenia budżetu, który zaakceptuje Komisja Europejska.

Wykres dnia: Stabilizacja inflacji bazowej PCE w okolicy celu Fed-u wspiera kontynuację podwyżek stóp procentowych w USA.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski