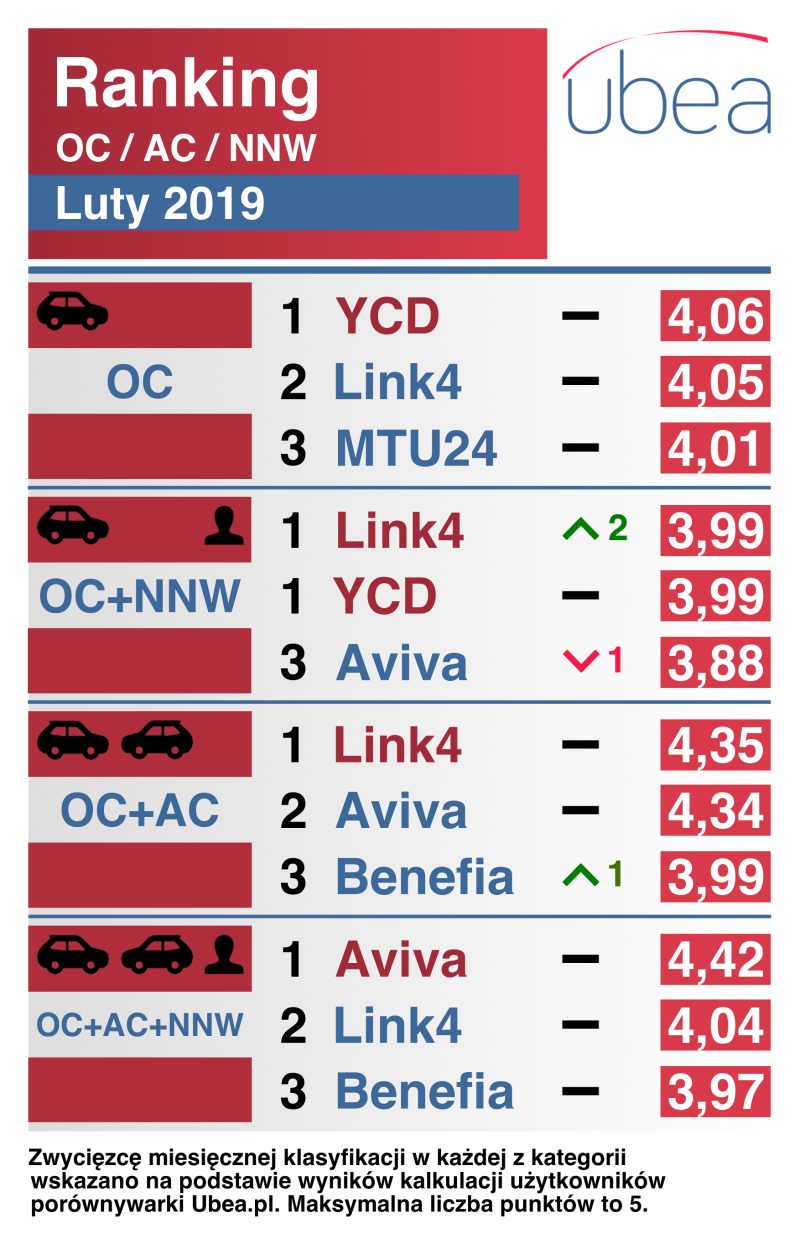

W Polsce na tysiąc mieszkańców przypada średnio 58,6 mikrofirm. Stanowią 96 proc. wszystkich przedsiębiorstw, a 2/3 z nich to firmy jednoosobowe. Choć zwracają uwagę na uciążliwe bariery w prowadzeniu działalności – wysokie podatki, rosnące koszty zatrudnienia oraz konkurencję ze strony przedsiębiorstw działających w szarej strefie, to blisko połowa ocenia swoją sytuację finansową jako dobrą. Ogólnie nasz mikroprzedsiębiorca ma się całkiem nieźle i oby tak dalej – ocenia Katarzyna Dębkowska z Polskiego Instytutu Ekonomicznego.

– Liczba mikroprzedsiębiorstw rośnie z roku na rok o 3 proc. W tej liczbie znaczący udział, bo 2/3, mają przedsiębiorstwa jednoosobowe. Mikrofirmy stanowią generalnie 96 proc. naszych wszystkich przedsiębiorstw i generują co trzecią złotówkę w PKB, więc jest to bardzo istotny segment naszej gospodarki – mówi agencji informacyjnej Newseria Biznes Katarzyna Dębkowska, kierownik Zespołu Foresightu Gospodarczego Polskiego Instytutu Ekonomicznego.

Raport „Mikrofirmy pod lupą” przygotowany przez Polski Instytut Ekonomiczny wskazuje, że na koniec 2017 roku działało w Polsce 2,3 mln firm zatrudniających do 10 osób, z czego 67 proc. stanowili przedsiębiorcy samozatrudnieni. Średnio w Polsce w 2017 roku na tysiąc mieszkańców przypadało 58,6 mikrofirm.

Najmniejsi przedsiębiorcy wśród barier, które utrudniają im prowadzenie działalności, wskazywali wysokie podatki i inne obciążenia finansowe (69 proc.), rosnące koszty zatrudnienia pracowników (66 proc.), konkurencję ze strony przedsiębiorstw krajowych (59 proc.), trudności w pozyskaniu nowych pracowników (53 proc.) i niestabilność przepisów prawa gospodarczego (52 proc.). Mimo wprowadzanych przepisów ułatwiających prowadzenie biznesu 45 proc. przedstawicieli mikrofirm wymienia jako barierę rozwoju niekorzystną politykę rządu wobec przedsiębiorstw.

Mikroprzedsiębiorstwa nie są jednomyślne w ocenie tych barier. Raport zidentyfikował trzy grupy, które pod tym względem się różnią.

– Grupę, w której mikroprzedsiębiorcy generalnie wszystkie bariery oceniają jako bardzo utrudniające tę działalność, nazwaliśmy malkontentami. W tej grupie najczęściej są przedsiębiorstwa prowadzone w formie spółek, które działają w branży transportowej, budownictwie, przetwórstwie przemysłowym – wskazuje ekspertka PIE.

Grupa malkontentów stanowi 37 proc. badanych przedsiębiorstw. To najczęściej spółki o przeciętnym stażu 5–10 lat o dochodach najczęściej w granicach 100–500 tys., a w przypadku większych przedsiębiorstw – ponad 500 tys. zł. Malkontenci częściej niż pozostałe grupy mikroprzedsiębiorstw wskazują na wzrost kosztów zatrudnienia, są też wrażliwi na pogorszenie dostępności kredytów lub innych form finansowania zewnętrznego.

– Zadowoleni to mikroprzedsiębiorcy, którzy bariery w prowadzeniu działalności wskazują jako w ogóle nieutrudniające bądź w bardzo małym stopniu. Najczęściej to jednoosobowe działalności gospodarcze działające w sektorze usług biznesowych, najczęściej o najniższych obrotach rocznych, do 100 tys. zł. Grupa średniaków to z kolei tacy, którzy niektóre bariery oceniali wyżej, inne niżej – wyjaśnia Katarzyna Dębkowska.

Średniacy są najbardziej wrażliwi na zmiany cen dóbr zaopatrzeniowo-inwestycyjnych, zadowoleni zaś znacznie rzadziej niż pozostali mikroprzedsiębiorcy mają problemy z terminowością regulowania należności przez kontrahentów. Jednocześnie wszystkie grupy dostrzegły poprawę konkurencyjności swojej firmy w 2018 roku.

Blisko połowa mikroprzedsiębiorstw uznaje swoją sytuację finansową za dobrą lub bardzo dobrą. 80 proc. w ciągu ostatnich 12 miesięcy nie miało zaś problemów z regulacją swoich zobowiązań.

– Ponad połowa badanych mikroprzedsiębiorstw wskazuje, że ma bardzo dobrą albo dobrą sytuację finansową. Jest bardzo niewielki odsetek, który wskazuje, że mają jakieś problemy z zobowiązaniami czy też są na skraju bankructwa – podkreśla ekspertka PIE.

Najgorzej sytuacją finansową oceniają przedsiębiorstwa handlowe, które w większości należą do grupy malkontentów. Jednak nawet w przypadku tego sektora zdecydowanie przeważały oceny korzystne (tylko 6,4 proc. ocen złych i bardzo złych).

Z badań wynika, że 1/3 mikroprzedsiębiorstw nie podejmuje i nie planuje żadnych inwestycji. Są nastawione przede wszystkim na utrzymanie status quo i nie mają potrzeby, aby dostosować się do zmian zachodzących na rynku. Część dobrze radzi sobie na rynku nawet bez inwestycji.

– Tylko około 20 proc. przedsiębiorstw korzysta z pomocy publicznej. Jeśli chodzi o finansowanie swojej działalności, to stawiają na siebie i środki własne. Z drugiej strony, jeśli np. pytamy o powody niewprowadzania innowacyjności, podają takie kwestie jak właśnie brak środków – ocenia Katarzyna Dębkowska.

Zbyt rygorystyczne normy pola magnetycznego, konieczność uporządkowania zakresu częstotliwości, żeby móc je alokować do 5G, oraz przygotowanie polskich przedsiębiorstw do tego, żeby były w stanie w pełni z tej technologii korzystać, to obecnie największe bariery dla rozwoju sieci 5G w Polsce – uważa Wojciech Pytel, członek rady nadzorczej Polkomtela i Netii. Jak podkreśla, firmy muszą przede wszystkim zrozumieć, jak wielkie znaczenie dla ich rozwoju mają dane i nauczyć się je lepiej wykorzystywać. – Także klient musi zrozumieć, że wchodzimy w nowy świat, który jest bardzo mocno zrobotyzowany – dodaje Wojciech Pytel.

– Przygotowujemy się do wdrożenia 5G w wielu warstwach. Pierwszą są testy techniczne, które przeprowadzamy od dwóch lat. Pracujemy również nad nowymi modelami biznesowymi, nowymi produktami bazującymi na tej technologii, które będziemy sprzedawać na rynku. To przede wszystkim model B2B2C, czyli sprzedaż do klienta końcowego poprzez jeszcze jedno przedsiębiorstwo. Po trzecie, pracujemy nad modelami finansowania tego przedsięwzięcia. 5G w tej chwili to dość kompleksowa dziedzina naszej działalności – powiedział podczas Forum TIME agencji informacyjnej Newseria Biznes Wojciech Pytel, członek rady nadzorczej Polkomtela i Netii.

Sieć 5G zapewni o wiele wyższe przepustowości, co przełoży się na zwiększenie szybkości mobilnego internetu. Wymaga jednak gęstszej sieci nadajników, w stosunku do obecnej technologii. Tymczasem Polska ma obecnie jedne z najbardziej wyśrubowanych w Europie norm poziomów pól elektromagnetycznych (PEM). Dopuszczalne 0,1 W/mkw. to gęstość mocy nadajników nawet stukrotnie mniejsza niż w wielu innych krajach UE, gdzie limity dosięgają 10 W/mkw. To powoduje trudności w zaprojektowaniu sieci 5G. Zmiana regulacji dotyczących norm PEM to jedna z najpilniejszych potrzeb.

– Jeżeli sieć 5G rzeczywiście ma obsługiwać tak wiele urządzeń, to przy mocach 0,1 W/mkw. po prostu nie jesteśmy w stanie jej zbudować w dużych miastach. To kwestia regulacyjna, pod tym względem odstajemy od reszty Europy dość znacznie. Oprócz tego mamy też dużo problemów mniejszego kalibru, np. uporządkowanie zakresu częstotliwości, żeby móc je alokować do 5G – mówi Wojciech Pytel.

Ministerstwo Cyfryzacji w końcówce ubiegłego roku zwróciło już uwagę, że zbyt rygorystyczne normy PEM mogą spowodować trudności we wdrażaniu sieci 5G w Polsce. Uruchomienie sieci piątej generacji będzie wymagać też nowych częstotliwości i ogromnych inwestycji w infrastrukturę, które resort oszacował na 11,4–20,3 mld zł.

Członek rady nadzorczej Polkomtela podkreśla, że konieczne jest też przygotowanie polskich przedsiębiorstw do tego, żeby były w stanie tej technologii potem użyć. W tym celu firmy muszą przede wszystkim zrozumieć, jak wielkie znaczenie dla ich rozwoju mają dane, i nauczyć się je lepiej wykorzystywać.

– Siła 5G polega na tym, że będzie dostarczać bardzo wiele informacji, które trzeba przetworzyć, a potem „wykrzesać” z nich pieniądze – mówi Wojciech Pytel. – Dostosowanie 5G do przemysłu 4.0 czy w ogóle obszaru B2B to najtrudniejsza część zagadnienia, ponieważ mówimy o nowych modelach biznesowych. Jeszcze bardziej skomplikowany jest model, w którym za danym przedsiębiorstwem stoją miliony klientów końcowych, do których również będziemy starali się dotrzeć.

Eksperci są zgodni, że sieć 5G ma zapoczątkować nową rewolucję technologiczną i – w porównaniu do LTE – stworzy rewolucyjne możliwości, oferując ultraszybką komunikację i większą pojemność sieci. Podczas gdy LTE pozwala na dostęp do internetu z przepustowością liczoną w megabitach, sieć 5G stworzy możliwość przesyłania danych z prędkością sięgającą kilku czy nawet kilkudziesięciu gigabitów na sekundę, a czas opóźnienia transmisji skróci się z kilkudziesięciu do kilku milisekund.

Dzięki temu możliwe będzie upowszechnienie usług takich, jak telemedycyna, internet rzeczy, samochody autonomiczne czy rozwiązań z obszaru smart cities.

– Dzięki 5G będzie można świadczyć usługi inaczej niż do tej pory. Duże przepustowości i bardzo małe opóźnienia pomiędzy sygnałem wysłanym z czujnika a odpowiedzią, która przychodzi z sieci, będą mieć znaczenie np. w przypadku krytycznych aplikacji służących do sterowania ruchem czy robotyzacji w fabryce – twierdzi Wojciech Pytel. – Masowe użycie czujników podłączonych do sieci ułatwi nam życie. W centrum jest jednak klient, który będzie chciał zdalnie włączać i wyłączać światło albo monitorować sytuację w domu podczas nieobecności. Ten klient musi zrozumieć, że wchodzimy w nowy, bardzo mocno zrobotyzowany świat.

Zgodnie z wymogami Komisji Europejskiej do 2020 roku kraje członkowskie UE powinny uruchomić technologię 5G w co najmniej jednym dużym mieście, natomiast do 2025 roku – zapewnić szerokie pokrycie siecią 5G.

Polski sektor usług biznesowych cechuje szybki rozwój i duże zapotrzebowanie na nowych pracowników. Najbardziej poszukiwani są kandydaci wielojęzyczni, posługujący się więcej niż jednym językiem obcym. Ze względu na niską podaż specjalistów i dużą rotację pracodawcy muszą przykładać coraz większą wagę do świadczeń pozapłacowych, które są już niemal równie istotne co wysokość wynagrodzenia. Obecnie kandydaci oczekują już nie tylko podstawowych benefitów, lecz także spersonalizowanych świadczeń dopasowanych do ich potrzeb.

– W sektorze business services na pewnych poziomach – mniej więcej od stanowisk juniorskich po specjalistyczne – następuje dosyć duża rotacja pracowników. Dlatego ten sektor ma duże potrzeby rekrutacyjne, ponieważ pracownicy rotują, a z drugiej strony – branża dość dynamicznie rośnie – mówi agencji informacyjnej Newseria Biznes Rafał Glogier-Osiński, dyrektor marketingu w GI Group.

Rynek centrów biznesowych w Polsce jest jednym z najszybciej rosnących w całej Europie. Cechuje go zarówno szybki rozwój, jak i regularny wzrost zatrudnienia, ponieważ firmy mające w Polsce swoje centra BPO, SSC i IT rozszerzają zakres działalności. Z danych branżowego stowarzyszenia ABSL wynika, że w I kwartale 2018 roku na polskim rynku działało ponad 1,2 tys. centrów usług dla biznesu, zatrudniających 279 tys. osób (ponad 80 proc. pracuje w centrach zagranicznych). Na przestrzeni poprzedzającego roku działalność rozpoczęło 91 nowych, a zatrudnienie w branży wzrosło w tym czasie o 13 proc. Natomiast licząc od 2016 roku – całkowity przyrost nowych miejsc sięgnął aż 30 proc. To oznacza, że w ciągu dwóch lat w branży przybyło 65 tys. nowych miejsc pracy (średnio 90 każdego dnia). ABSL szacuje, że w optymalnym scenariuszu już na początku przyszłego roku zatrudnienie w centrach usług biznesowych sięgnie 340 tys. osób.

– Jest zapotrzebowanie na nowych pracowników i – w zależności od rynku lokalnego – to zapotrzebowanie przybiera obraz deficytu lub zdrowej konkurencji rynkowej. W przypadku Krakowa, który jest największym tego typu rynkiem w Polsce, jest to już dość ostra rywalizacja o pracownika. Bardzo konkurencyjnym rynkiem jest również Warszawa, kolejny jest Wrocław, gdzie też już zaczyna się robić ciasno, jeśli chodzi o potencjał kandydatów na rynku. To jest segment, który dynamicznie rekrutuje i cały czas jest zapotrzebowanie na pracowników – mówi Rafał Glogier-Osiński.

Jak podkreśla, w Polsce sektor business services opiera się na usługach informatycznych, finansowo-księgowych, bankowo-finansowych oraz na obsłudze klienta. W każdym z tych obszarów są funkcje niszowe, które trudniej obsadzić, bo podaż specjalistów jest znacznie mniejsza niż popyt.

– Typowym przykładem są oczywiście stanowiska IT, ale równie trudno jest znaleźć kandydatów posługujących się więcej niż jednym językiem obcym –mówi Rafał Glogier-Osiński.

Obok kompetencji zawodowych znajomość języków obcych to najbardziej pożądana cecha kandydatów. Według badań ABSL centra usług wspólnych zatrudniają obecnie pracowników, którzy posługują się 35 językami obcymi (co trzecie centrum świadczy usługi w przynajmniej 10 językach). Oprócz angielskiego najbardziej popularne są niemiecki, francuski, włoski, hiszpański, niderlandzki, rosyjski i portugalski.

– Poziom wynagrodzeń w sektorze business services na przestrzeni ostatnich lat raczej nie maleje, a rośnie, choć w różnym tempie i w zależności od specjalizacji. Odnosząc się do średniego wynagrodzenia krajowego, sektor oferuje płace w dolnej granicy, trochę poniżej średnich statystycznych wynagrodzenia krajowego. Jest to kwota około 5 tys. zł. Natomiast biorąc pod uwagę dominantę wynagrodzenia krajowego, gdzie dochodzimy do poziomu trochę niższego, bo około 2–2,5 tys. zł brutto – to są stanowiska, gdzie wynagrodzenia zaczynają się od takich kwot. Mówię tu oczywiście o stanowiskach juniorskich, osób rozpoczynających karierę zawodową – mówi Rafał Glogier-Osiński.

Jak zaznacza, niemal równie istotne co wysokość wynagrodzenia są świadczenia pozapłacowe. Kandydaci zwracają uwagę na ten aspekt i sprawdzają oferty tych świadczeń u potencjalnych pracodawców. Najbardziej popularne są dobrze znane świadczenia grupowe, takie jak podstawowa opieka medyczna, karty sportowe czy programy dofinansowywania posiłków. Natomiast – jak wynika z raportu „Business Services 2019” Grafton Recruitment (należącej do GI Group) – pracownicy i kandydaci coraz częściej oczekują spersonalizowanych świadczeń.

– Cenią sobie świadczenia, które wpływają na ich jakość życia, takie jak możliwość pracy zdalnie albo w elastycznych godzinach, rozpoznanie przez firmę istotnych okazji w ich życiu, dofinansowanie nietypowych programów, jak rozszerzona opieka medyczna czy dentystyczna, dofinansowywanie wyjazdów albo taki prosty benefit jak dodatkowy dzień płatnego urlopu w ciągu roku. Są i bardziej zaawansowane programy, takie jak akcjonariat pracowniczy, udział pracowników w majątku firmy – wylicza Rafał Glogier-Osiński.

Dyrektor marketingu w GI Group ocenia, że w Polsce pracodawcy są świadomi, że w sytuacji niedoboru pracowników i walki o talenty muszą dołożyć wszelkich starań, żeby przyciągnąć wykwalifikowanych kandydatów do pracy. Dlatego coraz lepiej komunikują swoje oferty i coraz lepiej dopasowują je do potrzeb pracowników.

– Największym wyzwaniem jest taka komunikacja, aby pracownik od razu rozpoznał, że przyszły pracodawca rozumie jego potrzeby, że oferta benefitów w danej firmie jest elastyczna i lepsza niż na rynku albo przynajmniej porównywalna – mówi Rafał Glogier-Osiński.

Kobiety wciąż stanowią mniejszość wśród polityków, dyplomatów czy posłów do Parlamentu Europejskiego, których wybierać będziemy już za dwa miesiące. Dysproporcja płci widoczna jest zwłaszcza na stanowiskach kierowniczych, ale także wśród wypowiadających się w mediach ekspertów ds. stosunków międzynarodowych. Pomóc mogłyby m.in. kwoty płci, edukacja i wsparcie instytucjonalne, które ułatwiłoby łączenie roli matki z obowiązkami zawodowymi – wynika z raportu Instytutu Spraw Publicznych.

– Uwzględniłyśmy w naszym badaniu takie grupy, jak polityczki, dziennikarki, urzędniczki, zarówno szczebli centralnych, jak i bardziej lokalnych, oraz dyplomatki. Wynika z niego, że liczebnościowo kobiet jest mniej. Średnio obsadzają 1/5 stanowisk kierowniczych – mówi agencji informacyjnej Newseria Biznes Małgorzata Druciarek, kierowniczka Obserwatorium Równości Płci w Instytucie Spraw Publicznych, współautorka raportu „U wioseł i za sterem. Kobiety w polskiej polityce zagranicznej”. – Ale również chciałyśmy zbadać, jak one postrzegają swoją sytuację i czy widzą bariery warunkowane płcią. Faktycznie, te bariery są, natomiast jeśli chodzi o poziom uświadomienia ich przez kobiety, to się dość mocno różni w zależności od grupy. Polityczki na pewno są grupą najbardziej świadomą tych barier, które są specyficzne dla kobiet w ich karierach zawodowych.

W Polsce posłanki i senatorki stanowią zaledwie jedną piątą wszystkich parlamentarzystów. Nieco lepiej jest w Parlamencie Europejskim: tam kobietą jest co czwarty polityk z Polski. W dyplomacji na placówkach zagranicznych znów kobiety zajmują tylko co piąte miejsce kierownicze, a w Ministerstwie Spraw Zagranicznych odsetek ten wynosi 23 proc. Natomiast na stanowiskach urzędniczych w urzędach centralnych kobietami obsadzonych jest 28 proc. posad.

– Główna bariera, która zawsze się pojawia w tego typu badaniach, to jest to podwójne obciążenie kobiet pracą zawodową i obowiązkami domowymi. Ta bariera była wymieniana przez większość naszych respondentek. Ona jest bardzo dotkliwa dla tych, które wyjeżdżają za granicę, czy to do Parlamentu Europejskiego, czy na placówki – mówi Małgorzata Druciarek. – Brakuje infrastruktury, która miałaby pomóc im w łączeniu życia zawodowego z obowiązkami rodzinnymi. Ale to przeszkadza zarówno kobietom, jak i mężczyznom. Oni również wskazywali, że to utrudnia im karierę.

Z raportu wynika, że Polska na tle innych krajów zbliżonego kręgu kulturowego wypada dobrze pod kątem reprezentacji i znaczenia oraz kompetencji kobiet w polityce zagranicznej. W niektórych kwestiach nawet wyprzedza nieraz tak progresywnie kojarzone kraje jak państwa skandynawskie czy Niemcy, ale w innych powinna się od nich uczyć. Zwłaszcza uczelnie odstają jeszcze od norm w Europie Zachodniej. Na uczelniach publicznych kobiety zajmują 39 proc. stanowisk kierowniczych, na prywatnych – 32 proc. Dwie na pięć osób ze stopniem co najmniej doktora na uczelniach prywatnych to kobiety, na publicznych zaś odsetek ten wynosi 36 proc.

– W MSZ faktycznie kobiet urzędniczek jest dość dużo, natomiast jeżeli popatrzymy na wyższe stanowiska, kierownicze, to jest ich zdecydowanie mniej. Myślę, że około jedna czwarta stanowisk jest zajmowana przez kobiety – ocenia przedstawicielka Instytutu Spraw Publicznych. – Dodatkowo wciąż pokutuje stereotypowe podejście do kobiet, że my nadajemy się do prac konkretnych, organizacyjnych, a im wyżej patrzymy, jeśli chodzi o stanowisko, tym mężczyzn jest więcej, bo oni chętniej się biorą za kierowanie, chętniej wchodzą w przestrzeń publiczną i wypowiadają się na dany temat.

Mężczyźni dominują także w debacie publicznej, np. podczas dyskusji w mediach. Według współautorki raportu to skutek tego, że dziennikarze i dziennikarki sięgają ciągle po ten sam krąg ekspertów i zazwyczaj są to mężczyźni, a ponadto kobiety się same ograniczają, niechętnie idą do mediów i zabierają głos, ponieważ nie zawsze czują się wystarczająco kompetentne. Tymczasem w polityce zagranicznej nie ma typowo męskich czy kobiecych tematów, i panie tak samo dobrze znają się na energetyce czy bezpieczeństwie jak panowie.

Pozytywem jest zaobserwowana w badaniu zmiana pokoleniowa: młodsi mężczyźni traktują koleżanki w o wiele bardziej partnerski sposób niż ich starsi koledzy, zwłaszcza w urzędach i na uczelniach, co dobrze wróży na przyszłość. Gorzej było już w samej polityce. Potrzebne są dalsze zmiany, by obecność kobiet była bardziej widoczna.

– Wśród rekomendacji na przyszłość na pewno są kwoty płci na stanowiskach wybieralnych i również tych obsadzanych przez dane urzędy, co by pomogło kobietom zaistnieć na stanowiskach kierowniczych. To na pewno jest edukacja równościowa, czyli działanie u podstaw, które odwróciłoby stereotypowe postrzeganie ról kobiet i mężczyzn – postuluje Małgorzata Druciarek. – To jest także stworzenie infrastruktury instytucjonalnej, która umożliwiłaby łączenie obowiązków domowych, czyli wychowywania dzieci, z pracą zawodową kobiet.

Mięsa, zupy i słodkie wypieki to dania kuchni polskiej, na które są gotowi skusić się Włosi. Polacy za to wciąż lubują się w pizzy, sałatce caprese czy makaronach i coraz częściej używają do ich przygotowania oryginalnych produktów sprowadzanych z Półwyspu Apenińskiego. Wymiana handlowa produktów spożywczych między Polską a Włochami rośnie.

– Włosi eksportują w szczególności makarony, oliwę z oliwek, sery oraz wyroby cukiernicze, produkty na bazie kakao. Od dwóch lat skala eksportu żywności z Włoch do Polski podwoiła się i wciąż wzrasta, czym jesteśmy bardzo usatysfakcjonowani – mówi agencji informacyjnej Newseria Biznes Antonio Mafodda, dyrektor ICE Agencji Promocji i Internacjonalizacji Przedsiębiorstw Włoskich z Sekcji Promocji Handlu Ambasady Włoskiej. – Polacy cenią włoską żywność przede wszystkim za różnorodność smaków, która jest istotnym elementem kuchni włoskiej. Jest to zasługa wysokiej jakości składników we włoskich potrawach. Dlatego tak istotne jest, aby włoskie potrawy były przyrządzane z oryginalnych składników.

Polacy od lat deklarują, że po rodzimej najbardziej lubią kuchnię włoską. To samo wynika zresztą z danych firm zajmujących się dowozem dań z restauracji. Włochy są też od lat wysoko w rankingu partnerów Polski w wymianie zagranicznej. W 2018 roku zajmowały czwarte miejsce na liście krajów, z których Polska sprowadza towary i piąte na liście odbiorców produktów znad Wisły. Wartość wymiany, mimo turbulencji we włoskiej gospodarce, jest równa 21,5 mld euro, a choć w ostatnim roku udział Włoch w polskiej wymianie handlowej spadł, to nominalnie wzrósł we wszystkich walutach. Jedynie eksport z Polski pozostał na niezmienionym poziomie.

– Wielkość eksportu produktów żywnościowych z Włoch do Polski szacuje się na około 1 mld euro – mówi Antonio Mafodda. – Włochy są największym eksporterem win do Polski. Eksport szacowany jest na 60 mln euro.

Nieodłącznym składnikiem kuchni włoskiej pozostają wina. Wbrew powszechnemu mniemaniu, to właśnie ten kraj od kilku już lat jest największym producentem winnego trunku. W 2018 roku w Italii powstało 48,5 mln hl wina, a w drugiej na podium Francji – 46,4 mln hl.

– Nasze najważniejsze rynki dla włoskich win to Niemcy, Francja, Kanada i USA. Rynek w Stanach Zjednoczonych ma największą tendencję wzrostową i rośnie w bardzo szybkim tempie. Nasze wina – chianti, barolo, brunello di montalcino – cieszą się tam dużą popularnością, z czego jesteśmy bardzo zadowoleni. Włochy są największym eksporterem wina, nie tylko w Polsce, lecz także na świecie. Wielkość eksportu szacuje się na 6 mld euro rocznie –mówi Antonio Mafodda.

Wymiana żywnościowa ma jednak dwa kierunki ruchu. Polska kuchnia, tradycyjnie z natury cięższa, podobnie jak włoska, zawierająca dużo węglowodanów, również się odchudza, a producenci coraz częściej zwracają uwagę na prozdrowotne wartości produktów. Włosi cenią zwłaszcza polskie mięso.

– Włosi kochają dobrze zjeść. Jesteśmy także otwarci na nowe smaki. Zatem na pytanie, czy polska kuchnia ma szanse podbić włoskie serca, odpowiedź jest prosta: tak! Jeśli chodzi o poszczególne produkty, wielu Włochów odwiedzających Polskę bardzo chwali sobie kaczkę, dziczyznę, a także pyszne polskie wyroby cukiernicze, takie jak szarlotka. Polska kuchnia ma także do zaoferowania bardzo dobre zupy, np. borowikową – wymienia Antonio Mafodda.

Łącznie w 2018 roku Włochy sprowadziły z Polski towary rolno-spożywcze o wartości 1,6 mld euro, w tym także żywe zwierzęta i surowce. To więcej niż 5 proc. całego polskiego eksportu w tej dziedzinie w ubiegłym roku. Mieszkańcy Półwyspu Apenińskiego chętnie sięgają także po polskie produkty przetworzone. Jak informuje GUS, w 2017 roku (za 2018 nie ma jeszcze danych) przetwory spożywcze odpowiadały za niemal 698 mln euro w eksporcie i tylko 424,6 mln euro w imporcie.

Co roku na morzu ginie średnio 20 marynarzy. Podstawowym zagrożeniem dla życia rozbitka jest hipotermia. W zimnej wodzie już po 45 minutach zanikają funkcje życiowe. Większość dostępnych sygnalizatorów i alarmów umożliwia wezwanie pomocy, ale czas oczekiwania sięga nawet kilku– kilkunastu godzin. Dzięki niewielkiemu urządzeniu akcje ratownicze mogą jednak znacznie przyspieszyć. Nić złożona ze splecionych nanorurek węglowych sama wytwarza elektryczność, dzięki czemu urządzenie nie wymaga baterii, wystarczy słona woda.

Rynek urządzeń alarmujących w sytuacji zagrożenia życia i zdrowia dynamicznie się rozwija. Dotyczy to nie tyko rozwiązań mających zastosowanie w szeroko rozumianej ochronie zdrowia i telemedycynie, lecz także służących zapewnieniu bezpieczeństwa. Wciąż brakuje jednak rozwiązań, które sprawdziłyby się podczas wypadków na morzu.

Obecnie najczęściej wykorzystywane są radiolatarnie Emergency Position Indicating Radio Beacon, które kiedy są aktywowane, przekazują informacje o statku do satelitów. Stamtąd informacje są przesyłane do lokalnego terminala użytkownika, wysyłane do centrum kontroli misji, a następnie do centrum koordynacji ratownictwa. Jeszcze inne automatycznie wysyłają informację o położeniu, wymagają jednak wcześniejszego aktywowania. Podczas wypadku często jednak okazują się mało przydatne.

Dzięki nowej technologii wykorzystującej nanorurki węglowe, akcje ratownicze podczas wypadków na morzu oraz wodowań samolotów mogą znacznie przyspieszyć.

– Możemy pozyskiwać energię elektryczną z wody morskiej i wykorzystać ją w krytycznych sytuacjach w przypadku osób rannych na morzu. Urządzenie zbudowane jest z włókien nanorurek węglowych, które mogą pozyskiwać energię elektryczną z wody morskiej poprzez rozciąganie. Dodatkowo wyposażyliśmy je w kondensator magazynujący tę energię do późniejszego wykorzystania, gdy tylko będzie potrzebna – podkreśla w rozmowie z agencją Newseria Innowacje Tae Jin Mun z Hanyang University w Seulu.

Emergency Signal Devices to urządzenie sygnalizacji awaryjnej z własnym zasilaniem. Przeznaczone jest do wytwarzania energii elektrycznej z fal morskich bez użycia baterii, dzięki wykorzystaniu transmisji sygnału GPS, i emisji światła LED w celu ułatwienia akcji ratowniczych. Wykorzystuje technologię nanorurek węglowych. Zwinięte w nicie nanorurki węglowe są w stanie wytworzyć energię elektryczną po rozciągnięciu lub skręceniu. Gdy przędza jest skręcona lub rozciągnięta, jej objętość maleje, zbliżając ładunki elektryczne do siebie i zwiększając ich energię.

Aby wytworzyć energię elektryczną, przędza musi być zanurzona lub pokryta materiałem przewodzącym albo elektrolitem, wystarczy więc zwykła mieszanka wody z solą czy woda morska. Urządzenie nie potrzebuje baterii, samo produkuje energię, tym samym może być z powodzeniem wykorzystywane we wszelkich lokalizatorach, urządzeniach ustalających położenie. Sprawdzi się więc przede wszystkim w akcjach ratunkowych.

– Urządzenie przeznaczone jest do zastosowania w sytuacjach, gdy ktoś zostanie ciężko ranny na morzu i potrzebuje szybkiej pomocy medycznej. Dzięki naszemu urządzeniu pomoc może nadejść szybciej – przekonuje Tae Jin Mun.

Z raportu International Association of Dry Cargo Shipowners’ (Intercargo) Bulk Carrier Casualty Report wynika, że w ciągu ostatniej dekady życie na morzu straciło ponad 200 marynarzy w wyniku kolizji i zdarzeń, do których doszło przy udziale masowców. Do wypadków dochodzi jednak znacznie częściej – według danych udostępnionych przez Komisję Ochrony Środowiska Morskiego Bałtyku wynika, że tylko na Bałtyku dochodzi rocznie do 120 zdarzeń z udziałem statków.

Groźna jest zwłaszcza hipotermia – zgodnie z informacjami podawanymi w Międzynarodowym lotniczym i morskim poradniku poszukiwania i ratowania czas przeżycia w wodzie ludzi nieubranych w kombinezony ratownicze waha się do maksimum 45 minut, przy temperaturze wody do 2 st. C. Przy katastrofach na morzu ratunek często przychodzi za późno. Dzięki technologii wykorzystującej nanorurki węglowe wystarczyłoby tylko aktywować urządzenie, a ratownicy otrzymaliby w ciągu chwili dokładną lokalizację.

– Obecnie koszty są wysokie, więc musimy przeprowadzić dalsze badania nad masową produkcją i obniżyć koszty naszych materiałów. Kiedy ten proces się zakończy, będziemy gotowi do wprowadzenia naszego produktu na rynek – zapowiada Tae Jin Mun.

Prowadzenie własnej restauracji lub innego lokalu gastronomicznego może dawać sporo satysfakcji. Nic więc dziwnego, że dla wielu osób pasjonujących się gotowaniem jest to prawdziwe spełnienie marzeń.

Często jednak nie decydują się na otwarcie lokalu z powodu obaw i wątpliwości. Obawiamy się formalności, nie wiemy o co warto zadbać. Sprawdźmy więc jak wygląda otwieranie własnego lokalu krok po kroku.

Biznesplan i rejestracja firmy

Nie da się ukryć, że założenie lokalu gastronomicznego nie jest zadaniem łatwym i wymaga sporych nakładów finansowych. Warto więc zastanowić się nad skorzystaniem z unijnych dotacji, które pomogą nam wyremontować i urządzić lokal oraz zadbać o jego odpowiednie wyposażenie. Kolejnym krokiem jest założenie działalności gospodarczej. Na szczęście, w dzisiejszych czasach możemy zrobić to wygodnie za pośrednictwem internetu.

Znajdź lokal i najlepszych dostawców

Kolejnym krokiem jest znalezienie odpowiedniego lokalu, który położony będzie w dogodnej lokalizacji zachęcającej gości. Zwracaj uwagę na to jakich prac remontowych wymaga dany lokal – im mniej zmian musisz wprowadzić tym lepiej dla twojego portfela.

Bardzo duże znaczenie ma również znalezienie odpowiednich, lokalnych dostawców, którzy będą w stanie zaoferować ci produkty, które pozbawione są chemii. Od tego, z czego będziesz przyrządzał potrawy zależy bowiem ich smak. Nie bój się sprawdzać opinii w internecie – dzięki temu szybko znajdziesz hurtownie i producentów, których oferty są warte rozpatrzenia.

Zakup niezbędne wyposażenie

Jeśli zależy ci na tym, by twój lokal gastronomiczny osiągnął sukces musisz pamiętać o tym, że niezwykle ważny jest wybór odpowiedniego, spełniającego normy wyposażenia. Zarówno urządzenia grzewcze, jak i chłodnicze powinny posiadać niezbędne atesty. Warto więc stawiać na sprawdzonych, cieszących się dobrą opinią producentów. Pamiętaj również, że potrzebujesz nie tylko urządzeń, ale również odpowiedniej zastawy oraz akcesoriów i garnków, które ułatwią ci przygotowywanie posiłków. Jednym z miejsc, w których znajdziesz wszystko co niezbędne do prowadzenia lokalu jest https://www.sas24.pl/.

Ustawa frankowa wprowadzi fundusz wsparcia kredytobiorców, który udzieli pomocy tym, którzy są w ciężkiej sytuacji finansowej. Pieniądze pomogą pokryć raty kredytów, ale trzeba pamiętać o tym, że jest to pożyczka i w przyszłości trzeba będzie ją spłacić.

– Ustawa frankowa ma się składać z dwóch części. Jedna część będzie dotyczyła pomocy osobom, które np. stracą pracę i nie będą sobie radziły ze spłatą kredytu i w takiej sytuacji będą mogły liczyć na wsparcie. Fundusz będzie gromadzić pieniądze na wypłaty, które mają nam pomóc w spłacie rat. Kwota, którą będziemy mogli co miesiąc dostawać zostanie podwyższona z 1500 zł do 2000 zł – mówi Jarosław Sadowski, Expander.

Biuro Informacji Kredytowej podaje, że obecnie do spłaty zostało jeszcze ponad 450 tys. kredytów frankowych, a na koniec 2018 roku wartość portfela kredytów frankowych wynosiła 107,1 mld zł.

– Druga część ustawy zakłada powstanie tzw. funduszu konwersji, w którym banki mają się składać na kwoty, które pokrywać będą straty wynikające z przewalutowania kredytów frankowych na złotowe po kursie korzystniejszym od obecnego. Pieniądze na tą całą operację zamiany mają być zgromadzone na tym funduszu. Na niego mają składać się banki, które mają w portfelu kredyty walutowe – wyjaśnia J. Sadowski, Expander

– Najbliższe pięć lat pokaże czy uwolnimy się z tych kredytów i będziemy mogli kupić nowe, większe mieszkania, chociażby dlatego, że rodzina nam się rozrasta i zostajemy z problemem, bo nie możemy sobie pozwolić na kupno większego lokum – podsumowuje Jarosław Mikołaj Skoczeń, Zastępca Redaktora Naczelnego Agencji Informacyjnej MarketNews24.

W debacie wzięli udział: Jarosław Sadowski, Expander; Rafał Schurma, Prezydent Polskiego Stowarzyszenia Budownictwa Ekologicznego PLGBC i prowadzący Jarosław Mikołaj Skoczeń, Zastępca Redaktora Naczelnego Agencji Informacyjnej MarketNews24.

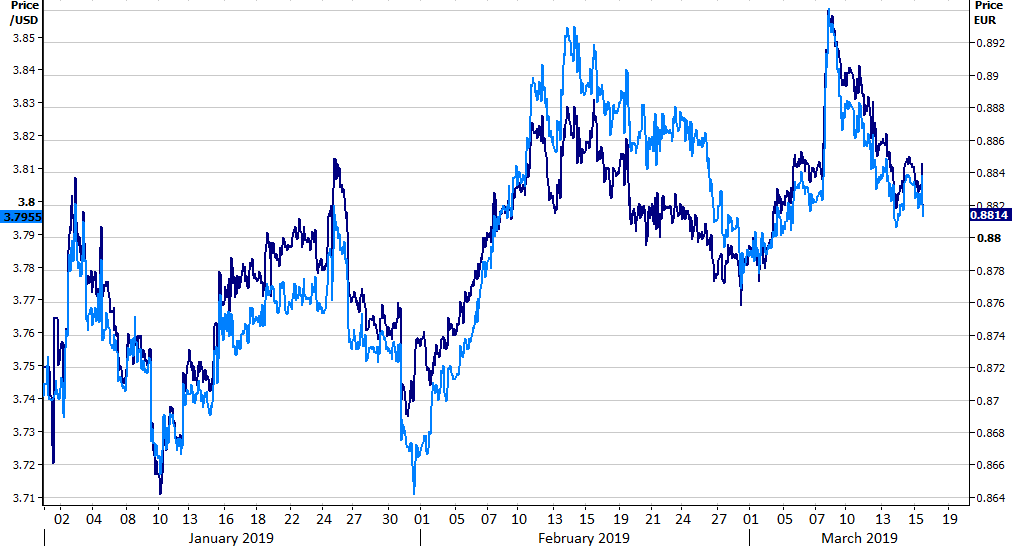

Brexit cały czas powinien pozostać w centrum uwagi inwestorów. Jednak w tym tygodniu warto również obserwować spotkanie FOMC oraz odczyty płynące ze strefy euro.

W zeszłym tygodniu rynek walutowy był zdominowany przez informacje dotyczące polityki w Wielkiej Brytanii. Zgodnie z naszymi oczekiwaniami Izba Gmin po raz kolejny odrzuciła projekt umowy regulującej wyjście Zjednoczonego Królestwa z Unii Europejskiej ze znaczną przewagą głosów „przeciw”. Następnie parlament zagłosował za odrzuceniem scenariusza tzw. Brexitu bez umowy, a potem poparł przełożenie dotychczasowego terminu na wyjście z UE (29 marca) na nieco bardziej odległy termin. Optymizm związany z dematerializacją najbardziej ryzykownego scenariusza doprowadził do wzrostu kursu pary GBP/USD do poziomu najwyższego od lipca zeszłego roku. Wyraźnie zyskała również para GBP/PLN. Za aprecjacją szterlinga podążyły pozostałe waluty Starego Kontynentu. Ogólne umocnienie aktywów postrzeganych za ryzykowne sprzyjało walutom G10, z wyjątkiem tych powszechnie postrzeganych za bezpieczne, czyli jena japońskiego i franka szwajcarskiego.

W najbliższą środę spotkanie Rezerwy Federalnej spowoduje, że rynek walutowy ponownie skupi się na polityce monetarnej. Nie bez znaczenia pozostaje jednocześnie brytyjska polityka. We wtorek Theresa May po raz trzeci podda pod głosowanie parlamentu jej umowę regulującą Brexit. Pod koniec tygodnia poznamy również wstępne odczyty wskaźników aktywności biznesowej PMI dla całej strefy euro, co pozwoli nam na lepszą ocenę aktualnej sytuacji gospodarczej w bloku walutowym.

PLN

Polski złoty w relacji do euro zakończył ubiegły tydzień na niemal niezmienionym poziomie, a w relacji do USD i GBP praktycznie w całości reagował na zmiany na głównych parach. Najważniejszą publikacją z ostatniego tygodnia były szczegółowe projekcje inflacji i wzrostu gospodarczego DAE NBP, które zakładają nieco wyższy wzrost gospodarczy i wyraźnie niższą inflację, niż sugerowała projekcja listopadowa. Zmieniło się jednak sporo założeń, więc zaskoczenie takim obrotem spraw nie jest bardzo duże, mimo sporej skali zmian. Co tyczy się samej inflacji: dane z ubiegłego tygodnia pokazały, że sama dynamika CPI w lutym wzrosła i to nieco bardziej od oczekiwań (zwłaszcza w ujęciu miesięcznym), nadal jednak pozostaje bardzo niska.

Bieżący tydzień przyniesie zatrzęsienie informacji z Polski, w tym poniedziałkowe wyliczenia inflacji bazowej w styczniu, wtorkowe dane o zatrudnieniu i płacach w przedsiębiorstwach w lutym, środowe dane o produkcji przemysłowej w lutym i czwartkowe „minutki” z ostatniego spotkania RPP oraz dane o sprzedaży detalicznej w lutym.

GBP

„All Brexit, all the time”. Ostatnie trzy kluczowe głosowania w parlamencie przebiegły zgodnie z naszymi oczekiwaniami: odrzucono umowę wynegocjowaną przez Theresę May, odrzucono scenariusz Brexitu bez porozumienia oraz wyrażono chęć przedłużenia terminu wyjścia Zjednoczonego Królestwa z Unii Europejskiej. We wtorek premier Wielkiej Brytanii podejmie się trzeciego podejścia do głosowania w sprawie jej Withdrawal Agreement. Spodziewamy się, że przewaga głosów „przeciw” w tym głosowaniu będzie nieco mniejsza w porównaniu z zeszłym tygodniem. Aczkolwiek liczba dodatkowych głosów, które musiałaby uzyskać May jest wciąż zbyt duża, żebyśmy mogli spodziewać się przyjęcia treści umowy. Jeżeli jednak okaże się, że się mylimy, a Izba Gmin zagłosuje „za” porozumieniem Theresy May, możemy oczekiwać istotnego umocnienia szterlinga z obecnych i tak względnie wysokich poziomów.

Uwagę rynku w tym tygodniu przykuje również szczyt Rady Europejskiej, który odbędzie się pod koniec tygodnia. Podczas spotkania głów europejskich państw rozpatrzony zostanie wniosek o przedłużenie terminu na wyjście Wielkiej Brytanii z Unii Europejskiej, który obecnie wciąż wyznaczony jest na 29 marca. Naszym zdaniem im bardziej odległy okaże się nowy termin Brexitu, tym większego umocnienia doświadczy szterling. Rynki w przypadku dłuższego odsunięcia Brexitu w czasie powinny bowiem zacząć wyceniać możliwość przeprowadzenia drugiego referendum.

EUR

Dane o produkcji przemysłowej w strefie euro w styczniu, które poznaliśmy w ubiegłym tygodniu pozytywnie zaskoczyły rynek. Warto zwrócić uwagę, że o ile ostatnie opinie dotyczące sytuacji gospodarek strefy euro są dość ponure, o tyle same odczyty gospodarcze z ostatnich kilku tygodni przybrały zdecydowanie pozytywny obrót. Nasz optymistyczny stosunek względem sytuacji gospodarek bloku walutowego skonfrontujemy z rzeczywistością już w piątek. Wtedy bowiem poznamy wstępne odczyty indeksów aktywności biznesowej PMI w strefie euro. Wierzymy, że piątkowa publikacja wspomnianych wskaźników pozytywnie zaskoczy, zwłaszcza w przypadku indeksu dla przemysłu. Taki obrót spraw spowodowałby prawdopodobnie umiarkowane umocnienie wspólnej europejskiej waluty, co z kolei mogłoby doprowadzić kurs EUR/USD do okolic 1,15, czyli do środka korytarza wahań, w którym para znajdowała się przez kilka ostatnich miesięcy.

USD

W najbliższym tygodniu uwaga rynku będzie skupiona na marcowym spotkaniu Rezerwy Federalnej, które rozpocznie się we wtorek i będzie trwać dwa dni. Konsensus ekonomistów nie spodziewa się podniesienia stóp procentowych na spotkaniu banku centralnego. Oczekuje się natomiast decyzji w sprawie wznowienia reinwestowania przychodów z zapadających obligacji, które obecnie znajdują się w bilansie banku. Taki ruch byłby uznany za lekko stymulujący.

Kluczowe będą zmiany w „dot plocie” FOMC, obrazującym indywidualne oczekiwania decydentów Rezerwy Federalnej co do przyszłego poziomu stop procentowych na koniec najbliższych kilku lat. Spodziewamy się, że mediana oczekiwań w nowym „dot plocie” wskaże na brak jakichkolwiek zmian w poziomie stop w 2019 roku – nasze oczekiwania są nieco bardziej „gołębie” niż zakłada konsensus analityków. W związku z tym sądzimy, że w najbliższym tygodniu możemy spodziewać się osłabienia dolara amerykańskiego.

Jeżeli Amazon zdecyduje się przekroczyć polską granicę, krajowy e-handel czekają ogromne zmiany. Amerykański gigant na globalnym rynku rozpycha się coraz bardziej, pożerając po drodze lokalne przedsiębiorstwa – od płotek po grubsze ryby. Na przegrupowywanie rodzimej konkurencji czasu jest niewiele. Jak polskie firmy e-commerce przygotowują się na nadchodzącą rewolucję?

Jeżeli Amazon zdecyduje się otworzyć polski e-sklep, miałaby dużą wyjściową grupę klientów – każdego miesiąca blisko milion Polaków odwiedza brytyjski czy niemiecki sklep internetowego giganta. Amazon mógłby wygrać ceną. Z raportów wynika, że marże na jego usługach wynoszą ok. 1,3 proc. na rynku międzynarodowym i są zdecydowanie niższe niż w polskich e-sklepach. Kolejna ewentualność to upadek małych graczy. Otwarcie polskiej wersji sklepu doprowadzi do podziału e-handlu między duże firmy – małe nie będą w stanie konkurować ceną oraz szybkością. Należy się również spodziewać, że Amazon szukać będzie możliwości do przejęć. Do niedawna kandydatem do takiej transakcji była grupa Empik Media & Fashion, z którą amerykański hegemon współpracował przy sprzedaży e-czytników Kindle. Dziś Empik zbroi się na potęgę: nowa strona, aplikacja mobilna, program Mój Empik czy system ekspresowej rezerwacji i odbioru. Wygląda to tak, jakby zarząd grupy spodziewał się nadejścia potężnego rywala i robił wszystko, by z tej potyczki wyjść obronną ręką. Być może jego członkowie wiedzą o planach Amazona coś, czego nie wie reszta konkurencji?

Im więcej rynku zagarnie dla siebie Amazon, tym mniej miejsca pozostanie na nim dla innych sklepów – zarówno stacjonarnych, jak i wirtualnych. Upadek wielu mniejszych i większych firm jest więc nieunikniony. Kultowa sieć sklepów z zabawkami Toys R Us ogłosiła niedawno, że planuje zamknąć wszystkie sklepy w USA i Wielkiej Brytanii, czyli łącznie 900 placówek. W 2017 firma złożyła wniosek o upadłość. Już wtedy jej dług wynosił 5,2 mld dol. Wielu ekspertów uważa, że jedną z głównych przyczyn spektakularnej porażki Toys R Us jest migracja klientów do e-commerce – głównie do Amazona.

Wyścig zbrojeń już się rozpoczął

Jednym z głównych obszarów, w którym polskie e-sklepy mają sporo lekcje do odrobienia jest dostępność stron internetowych oraz rich contentu, czyli rozbudowanych i bogatych opisów na kartach produktów (w terminologii Amazon są one znane także pod hasłem: detalied product pages). Sama metoda publikacji i dostarczania e-contentu jest czymś, co dotychczas wyróżniało firmę Jeffa Bezosa, jednak powoli wprowadzają ją również inni gracze.

– Do niedawna sklepy internetowe same indywidualnie ustalały formę rich contentu. Nie było oficjalnych specyfikacji i brakowało wytycznych. Dziś firmy, dążąc do standaryzacji, udostępniają tzw. guides, tym samym ograniczając do minimum pracę web developerów – mówi Tomek Kasperski, CEO & Founder Omnipack. Na tego typu współpracę możemy liczyć z Allegro, które podaje m.in. wymaganą rozdzielczość layoutu, wagę plików czy listę akceptowalnych tagów. Kolejny krok w kierunku rozwiązań oferowanych przez Amazona i znów „podebranych” przez polski serwis aukcyjny to tzw. Shop in Shop. W skrócie, polskie firmy przekonują się, że warto oferować swoje produkty w Strefie Marek, która ułatwi internautom nawigację po ofercie, tak aby wszystkie były widoczne w jednym miejscu.

E-sprzedawca nie zawsze jest w stanie oferować usługi logistyczne swoim klientom – brzmi kolejna lekcja, którą już dawno temu odrobił Amazon. W Polsce większość sklepów realizuje logistykę samodzielnie, ale sprawdza się to dobrze tylko w przypadku niektórych mniejszych przedsiębiorstw. Niestety, magazynowanie oraz obsługa zamówień i zwrotów pochłania tak wiele czasu i energii, że zazwyczaj brakuje jej na działania wspierające rozwój. To m.in. dla tego, większość małych e-commerce ma małe szanse, że urośnie i przy coraz większej konkurencji w końcu zniknie z rynku.

– Dla sklepów internetowych, które chcą się rozwijać, kluczowe jest rozwiązanie kwestii logistyki. Niektóre inwestują we własny magazyn, a inni wybierają fulfillment jako pełne zabezpieczenie procesów logistycznych bez dużego nakładu kapitału. Wielu naszych partnerów biznesowych zdecydowało się na outsourcing, aby zachować konkurencyjność i powalczyć o lepszą pozycję na rynku. Przechowujemy towar, pakujemy, wysyłamy zamówienia, obsługujemy zwroty i świadczymy inne przydatne usługi, a nasi klienci mogą skupić się na marketingu, rozbudowanie e-sklepów i innych działaniach biznesowych – dodaje Kasperski.

Według analityków z ResearchAndMarkets zapewnienie wysokiej jakości fulfillmentu jest jednym z najważniejszych zadań, jakie stoją dziś przed sklepami internetowymi. Usprawnienie procesów z nim związanych ma decydować o utrzymaniu istniejących klientów, których oczekiwanie rosną razem z rynkiem. Tymczasem wiele polskich e-commerce wpada w pułapkę samodzielnego magazynowania oraz obsługi zamówień i zwrotów, przy niewystarczających możliwościach kadrowych. W efekcie jest on co najwyżej przeciętny, a inne działy kuleją i pozostają niedoinwestowane.

Zakupowa spirala

Usługa cyklicznego zamówienia wybranych produktów szybko zbywalnych, czyli Amazon Subscribe, to stosunkowo nowe rozwiązanie. Jest to niewątpliwie doskonała możliwość zbliżenia do siebie klientów, ale wydaje się, że Polacy nie chcą jeszcze kupować produktów w ten sposób. Jedną z pierwszych tego typu inicjatyw był Glossybox, firma, która chciał zawojować polski sektor beauty oferując lifestyle’ową usługę testowania kosmetyków, dostarczanych raz w miesiącu do domu klienta. O tym, co finalnie lądowało w pudełku, decydowali pracownicy Glossybox w oparciu o współpracę z innymi markami. Po każdej edycji klientki mogły wypełniać ankiety, a na ich podstawie dopasowywano kolejne przesyłki. Szybko okazało się, że polski rynek nie jest jeszcze gotowy na takie innowacje. Być może niebawem ta tendencja ulegnie zmianie, a cykliczne zakupy lądować będą u drzwi Polaków coraz częściej. Rodzime sklepy mogą samemu doprowadzić do ich popularyzacji lub czekać z założonymi rękami, aż zrobi to monstrum Jeffa Bezosa.

Czas na nowy front

By wyprzedzić Amazona trzeba patrzeć dalej, niż robi to konkurencja. Coraz częściej mówi się o innowacyjnych pomysłach, które zmienią branżę technologiczną. Weźmy na tapetę pomysł Elona Muska, który zadeklarował, że zaprezentuje światu przełomowy produkt, łączący mózg z komputerem. Zdaniem twórcy Tesli, już dziś jesteśmy podłączeni do naszych smartfonów, dlaczego więc nie mielibyśmy usprawnić tego połączenia, tworząc przepływ danych między naszymi umysłami, a komputerami czy urządzeniami mobilnymi?

– Co prawda, ciężko wyobrazić sobie zakupy za pomocą nowego interfejsu mózg-komputer, ale to właśnie tu może rozegrać się kolejna walka na rynku e-commerce. Przecież jeszcze niedawno usługa taka, jak np. same-day delivery była zupełną nowinką, a dziś pierwsze sklepy w Polsce decydują się na jej wprowadzenie[1]. To nieuniknione, że za parę lat taka forma dostawy będzie standardem – zwraca uwagę założyciel Omnipack.

Jak przygotować się na nieuchronne wejście Amazona na polski rynek? Jakie decyzje podjąć w zakresie strategii sprzedażowej i jak rozdzielić budżety reklamowe? Takie i inne pytania stawiają sobie managerowie dużych i średnich e-commerce, którzy czują już na plecach oddech amerykańskiego giganta. Nie ma tu jednoznacznych odpowiedzi, ale jedno jest pewne: bez odważnych kroków konfrontacja z tak silnym konkurentem może okazać się fatalna w skutkach.

[1] Przykład eobuwie.pl: https://innpoland.pl/140905,nikt-w-europie-nie-sprzedaje-tak-jak-eobuwie-pl-sklep-internetowy-w-realu

18 marca br. w Warszawie rozpoczyna się European Study Group with Industry (ESGI), czyli tygodniowy matematyczny hackaton, w którym udział biorą polscy i zagraniczni matematycy współpracujący z przedsiębiorcami. Cel? Wypracowanie rozwiązań konkretnych problemów zgłoszonych przez biznes.

ESGI to organizowane od 50 lat kilkudniowe hackatony i sesje warsztatowe, w których uczestniczą wybitni naukowcy z dziedziny matematyki, nauk ścisłych i inżynierii – z Wielkiej Brytanii (Oxford, Cambridge), różnych stron świata oraz kraju będącego gospodarzem spotkań.

ESGI drugi raz w Polsce

Tegoroczna 144 edycja ESGI została zorganizowana w Warszawie przez Instytut Matematyczny PAN przy współpracy z Ambasadą Brytyjską. Tego typu spotkania zostaną przeprowadzone w Polsce po raz drugi – poprzednia 77 edycja, której gospodarzem także był IM PAN i Ambasada Brytyjska, odbyła się przed 9 laty. Zaproszeni na ESGI144 naukowcy pracują nad problemami zgłoszonymi przez polskie przedsiębiorstwa, m.in. z sektora energetyki, przemysłu wydobywczego, e-reklamy czy produkcji oprogramowania, by na koniec warsztatów (22 marca) przedstawić wypracowane rozwiązania.

„Poprowadzenie ESGI w Warszawie to dla Instytutu Matematycznego PAN wielkie wyróżnienie, tym bardziej, że specjalnie z tej okazji przyjeżdżają do nas takie sławy świata nauki, jak profesorowie John Ockendon czy Artur Ekert – obaj będący członkami Royal Society. Nasze rodzime przedsiębiorstwa zgłaszając problemy do rozwiązania postawiły poprzeczkę bardzo wysoko. Taki zresztą jest zamysł – chodzi o to, by odpowiedzi na pytania zadane przez przedsiębiorców były wyzwaniem dla najlepszych matematyków, a wypracowane rozwiązania stanowiły wartość użytkową. Zespoły robocze w ciągu kilku dni tworzą rozwiązania realne do wdrożenia w prawdziwym biznesie” – powiedział dr Kamil Kulesza, Chairman ESGI144 w Instytucie Matematycznym Polskiej Akademii Nauk. Podkreślił, że formuła spotkań roboczych, w trakcie których rozwiązywane są rzeczywiste problemy firm, to bardzo atrakcyjna metoda budowania współpracy świata nauki ze światem biznesu. ESGI to miejsce, w którym czysta nauka tworzy wartości utylitarne.

Nad czym pracują naukowcy

Podczas ESGI144 zespoły robocze będą pracować nad następującymi projektami:

z sektora wydobywczego: opracowanie algorytmów, które pozwolą odpowiednio dobierać parametry eksploatacji pokładów w kopalniach, tak by w kontrolowany sposób prowokować zbliżające się i nieuniknione zjawiska sejsmiczne;

z sektora energetycznego: opracowanie metod optymalizacji w zakresie dostarczania energii cieplnej do budynków mieszkalnych oraz wdrożenia narzędzi opartych na grywalizacji do systemu zarządzania energią i jej stratami w budynkach mieszkalnych;

w sektorze e-reklamy: wykorzystanie metod sztucznej inteligencji do lepszego personalizowania reklam adresowanych do poszczególnych segmentów rynku;

w branży IT: opracowanie algorytmów określających zwrot z inwestycji w gratyfikowanie pracowników na poszczególnych etapach realizowania przez nich powierzonych zadań;

w sektorze badań zjawisk i trendów: opracowanie skutecznych metod prognozowania z wykorzystaniem mechanizmów i logiki wirtualnych rynków predykcyjnych.

Gośćmi honorowymi ESGI144 są m.in. znakomici naukowcy i popularyzatorzy nauki z Oxfordu: profesorowie Artur Ekert, John Okendon i Hilary Ockendon. Artur Ekert to światowej sławy fizyk i matematyk realizujący badania w zakresie mechaniki kwantowej oraz kwantowego przetwarzania informacji, wybitny specjalista w dziedzinie komputerów kwantowych. Jest profesorem fizyki kwantowej na wydziale Matematyki Uniwersytetu Oksfordzkiego, profesorem Narodowego Uniwersytetu Singapuru oraz dyrektorem Centrum Technologii Kwantowych działającego przy tym uniwersytecie. John Ockendon jest profesorem Oxfordu, znanym popularyzatorem nauki w dziedzinie matematyki stosowanej i jednym z najważniejszych prekursorów na polu wykorzystania nauk matematycznych w świecie przemysłu i biznesu. Obaj profesorowie są członkami najstarszego na świecie towarzystwa naukowego – The Royal Society, Towarzystwa Królewskiego w Londynie, założonego w 1660 r.

Wizje przyszłości – czyli debata o AI, kryptografii, komputerach kwantowych i cyberbezpieczeństwie

Podczas debaty przeprowadzonej w hotelu Westin w dniu otwarcia ESGI144, naukowcy wspólne z przedsiębiorcami rozmawiali o przyszłości – zastosowaniu sztucznej inteligencji, trendach w cyberbezpieczeństwie, kryptografii i komputerach kwantowych. Uczestnicy debaty zwracali uwagę, że rozwój komputerów kwantowych wymusi wypracowanie nowych modeli kryptograficznych, ponieważ dotychczasowe sposoby szyfrowania informacji przestaną być skuteczne. Omawiano też zasadnicze kwestie związane z upowszechnianiem i rozwojem sztucznej inteligencji (AI), jak np. czy przyczyni się ona do samoistnego generowania wiedzy, czy i kiedy będzie ona zdolna do rozpoznawania, rozumienia i odczuwania emocji, czy prawodawstwo będzie nadążać za jej rozwojem lub jak rozstrzygnąć kwestie odpowiedzialności za zdarzenia wywołane przez AI. Choć odpowiedzi na te pytania są trudne i odnoszą się do kreowania wizji przyszłości, z rozmowy niewątpliwie wynikał zasadniczy wniosek – że matematyka jako królowa nauk ścisłych ma przemożny wpływ na większość aspektów naszego życia, nawet jeśli na co dzień nie zdajemy sobie z tego sprawy.

Patronami honorowymi ESGI144 są Ambasada Brytyjska i Urząd Regulacji Energetyki.

Sponsorem głównym ESGI144 jest KGHM Polska Miedź, a sponsorami wspierającymi: Bank Millenium i Celon Pharma.

Partnerzy ESGI144 to: Ministerstwo Cyfryzacji, Fortum, Mabion S.A. oraz Simons Foundation.

Ponadto ESGI144 jest wspierane przez: EuRoPol GAZ, Hotel Westin w Warszawie, KIR, Job Finder oraz Polską Agencję Rozwoju Przedsiębiorczości.

Patronat medialny nad ESGI144 objęły: dziennik Rzeczpospolita, Forbes, InnPoland, Polska Agencja Prasowa – Nauka w Polsce, Radio dla Ciebie oraz portale wnp.pl i wysokienapiecie.pl.

Polski rynek pracy od schyłku ubiegłego rokumierzy się już nie tylko z deficytem kadrowym dotyczącym rodzimych pracowników, ale także ze spadkiem migracji zarobkowej zza wschodniej granicy. W jakim stopniu odpływ fali pracowników z Ukrainy zagrozi polskim pracodawcom? Czy istnieje możliwość przygotowania się na zbliżające się problemy? Na te pytania odpowiada Mariusz Hoszowski, prezes firmy Smart Work.

Jako że na chwilę obecną na polskim rynku pracy brakuje wszystkich rodzajów pracowników, polska gospodarka w coraz większym stopniu zależna jest od imigrantów zarobkowych, których lwią część stanową Ukraińcy. Niestety, ich liczba w ostatnim czasie zaczęła maleć. Skąd wziął się ostatni spadek migracji zarobkowej do Polski zza wschodniej granicy?

Atrakcyjne sąsiedztwo

Mariusz Hoszowski – Prezes firmy Smart Work

Jak mówi Mariusz Hoszowski, prezes firmy Smart Work, zmniejszająca się liczba pracowników ukraińskich w Polsce związana jest z postępującym rozwojem rynków państw ościennych – Czech, Słowacji i Niemiec: „Działając na zagranicznych rynkach pracy, dostrzegamy tam wiele ułatwień dotyczących pracy oraz samej legalizacji pobytu pracowników ze wschodu. Widząc te udogodnienia, Ukraińcy w sposób naturalny wybierają legalną pracę za większe pieniądze – choć odnośnie kwestii przestrzegania miejscowego prawa można powiedzieć, że popularniejsza jest działalność w szarej strefie.Szczególnie często praktykowane jest to u pracowników z terenu zachodniej Ukrainy, gdzie panuje długa tradycja wyjazdów zarobkowych do Polski. Co więcej, samo zjawisko jest bardzo podobnie do sytuacji polskich pracowników jeszcze przed wejściem do Unii Europejskiej, gdzie nasi rodacy masowo wyjeżdżali na Zachód pracować nielegalnie.”.

Niemieckie eldorado

Najwięcej emocji wzbudza jednak otwarcie niemieckiego rynku pracy, które zostało zaplanowane na 1 stycznia 2020 roku. W tym czasie mają wejść w życie zmiany dotyczące ograniczenia przeszkód formalnych w zatrudnianiu pracowników z krajów trzecich, w tym Ukrainy. „Zgodnie z naszymi informacjami, do końca drugiego kwartału tego roku projekt ustawy powinien być zatwierdzony przez Bundestag. Warto wspomnieć, iż nowe prawo przewiduje najistotniejsze zmiany dla wykwalifikowanych pracowników, posiadających znajomość języka niemieckiego. Dzięki uzyskaniu wizy pracowniczej obywatele państw ze Wschodu przez pół roku będą mogli szukać pracy, a potem przez kolejne sześć miesięcy pracować u dowolnego pracodawcy. Z pewnością jest to bardziej liberalne podejście do zagranicznej kadry pracowniczej niż w Polsce, gdyż kładzie się akcent na samodzielność w utrzymaniu się oraz poszukiwaniu zatrudnienia.” – mówi Mariusz Hoszowski.

Pomimo braku otwartości rynku niemieckiego na każdą grupę pracowniczą, i tak pierwszą falą ewentualnych migrantów ukraińskich do Niemiec będą Ukraińcy pracujący do tej pory w Polsce. Jak mówi Prezes firmy Smart Work: „Aby otrzymać pozwolenie na pracę, obcokrajowiec będzie musiał wykazać się wykształceniem kierunkowym oraz potwierdzoną znajomością języka niemieckiego. Z warunku lingwistycznego wyłączone są jedynie dwie grupy zawodowe – spawacze i kierowcy tirów. Możemy więc oczekiwać, iż z początkiem przyszłego roku nagle zabraknie na polskim rynku spawaczy, ponieważ większość specjalistów ukraińskich posiada dokumenty wyrobione w Polsce i kwalifikujące do uzyskania niemieckich wiz pracowniczych. Co więcej Instytut Goethego, którego certyfikaty językowe będą honorowane przez niemieckie służby konsularne, już otwiera swoje oddziały na Ukrainie oraz rozwija sieć w Polsce, właśnie pod kątem przebywających tu Ukraińców. W ukraińskim sektorze edukacyjnym bardzo popularny stał się trend szkolenia się właśnie w zakresie języka niemieckiego. Widać więc jak ogromną szansę w otwarciu niemieckiego rynku pracy dostrzegają obywatele Ukrainy. Jednak co dla jednych jest okazją, to dla innych stanowi poważne zagrożenie”.

Równie niebezpiecznym zapisem w nowym prawie niemieckim dla polskiego rynku pracy będzie regulacja zasad prac sezonowych. „Pracownicy ze wschodu będą mogli podjąć się pracy sezonowej bez znajomości języka niemieckiego. Jeżeli Niemcy rozwiną to pojęcie w odpowiedni sposób, ich rynek pracy momentalnie otworzy się na kilkukrotnie większą ilość zagranicznych pracowników niż ma to obecnie miejsce. Dla Polski tworzy to sytuację, w której w okresie zbiorów po prostu zabraknie rąk do pracy.” – mówi Mariusz Hoszowski.

Czy istnieje rozwiązanie?

Czy można złagodzić skutki nieuchronnego odpływu pracowników z Ukrainy? Zdaniem Mariusza Hoszowskiego, rozwiązaniem dla polskiej gospodarki z pewnością jest dywersyfikacja kierunków pozyskiwania pracowników i otwartość na inne narodowości. Oczywiście taki kierunek działania wiąże się z dodatkowymi czynnikami – z racji specyfiki każdej z nacji, pracodawcy będą musieli przygotować się na nowe strategie działania swoich przedsiębiorstw. W tym procesie istotną rolę odgrywają agencje zatrudnienia takie jak Smart Work: „Temat jest bardzo złożony, jednak dzięki posiadaniu własnegoprzedstawicielstwa, struktur, pracowników i partnerów biznesowych w różnych punktach za granicą, mamy stałe źródło wszelkiego rodzaju pracowników – bez względu na aktualny odpływ fali migracyjnej. Stosując zdywersyfikowaną strategię rekrutacyjną, możemy oferować kadry dostosowane każdego reżimu pracy oraz wymagań klienta odnośnie kwalifikacji pracowników.” – mówi prezes firmy Smart Work.

Powstaje zespół, w skład którego wejdą przedstawiciele najważniejszych organizacji branżowych z rynku FM. IFMA, RICS i PRFM łączą siły, by wypracować wspólny program edukacyjny dla zawodów FM w Polsce i spopularyzować go następnie w całym sektorze nieruchomości komercyjnych, jak i poza nim.

Joanna Plaisant – Country Manager RICS w Polsce

Celem działania zespołu będzie opracowanie kompletnego programu edukacyjnego w oparciu o unikalne kompetencje trzech najważniejszych organizacji zrzeszających profesjonalistów z rynku nieruchomości w Polsce. Opracuje on m.in. zestaw przedmiotów, kompetencji, umiejętności i wymagań zgodny z najwyższymi standardami krajowymi, europejskimi i światowymi.

To odpowiedź na potrzeby gwałtownie rosnącego rynku FM oraz rozwoju tego obszaru w Polsce, ale i na całym świecie. Stworzony w oparciu o globalne standardy RICS i IFMA program ma odpowiadać współczesnym realiom biznesowym i być jednym z najnowocześniejszych tego typu programów dostępnych obecnie na rynku.

Nowy program będzie tworzony z uwzględnieniem wszystkich istotnych perspektyw biznesowych jak i najnowszych trendów technologicznych oraz aktualnej wiedzy managerskiej. Dzięki szerokiej dyskusji branżowej, w której wezmą udział zarówno przedstawiciele strony zamawiającej, jak i dostawców, nowi adepci sztuki FM uzyskają gigantyczny zastrzyk wiedzy na temat zasad funkcjonowania współczesnego rynku.

“Polska Szkoła FM” to projekt, którego celem jest wzmocnienie strategicznej roli FM’u w organizacjach poprzez podniesienie wiedzy o funkcjonowaniu nowoczesnych usług wsparcia dla organizacji, inteligentnych obiektów a także partnerskich relacji biznesowych.

Wspólna praca trzech organizacji ma także pomóc lepiej ustrukturyzować ścieżki rozwoju oraz zachęcić większą liczbę potencjalnych kandydatów do aktywnego uczestnictwa w życiu branży, poprzez stałe podnoszenie swoich kompetencji.

“Ten program to ogromna szansa na promocję jednego z najdynamiczniej rozwijających się obecnie obszarów rynku nieruchomości jakim jest Facility Management. Mamy nadzieję, że odpowie on na potrzeby młodych ludzi wkraczających na rynek pracy, dając im możliwość edukacji i podnoszenia swoich kompetencji poprzez skorzystanie z doświadczeń i standardów międzynarodowych największych organizacji profesjonalnych takich jak RICS i IFMA”

– przekonuje Seweryna Afanasjew, Członek Europejskiego Zarządu RICS.

“Udział IFMA w tym szczytnym projekcie jest realizacją naszej misji związanej z profesjonalizacją facility management. IFMA posiada wypracowane międzynarodowe standardy i systemy certyfikacji kompetencji. Uzyskanie ich wymaga jednak od kandydata ugruntowanego doświadczenia zawodowego. Dlatego istotną rolę, jaką widzę w tej inicjatywie, to wspieranie rozwoju branży poprzez dostarczenie wiedzy wszystkim osobom zaczynającym swoją przygodę w tym sektorze. Cieszy mnie także nasze wspólne podejście i intencje jakie nam przyświecają. Razem możemy dać ludziom więcej, łącząc różnorodne perspektywy. ”

– podkreśla Wojciech Walania, Prezes IFMA Polska.

“Rolą Polskiej Rady Facility Management jest szeroka integracja środowisk biznesowych i doprowadzenie do powstania otwartego programu edukacyjnego, który będzie wspierał naszych członków w pozyskiwaniu nowych ekspertów. Efektywne zarządzanie zasobami ludzkimi jest bowiem największym wyzwaniem z jakim mierzą się obecnie najważniejsi gracze na rynku usług FM”.

– dodaje Krzysztof Kogut, Prezes, Polskiej Rady Facility Management

Sprzedaż nowych samochodów osobowych w lutym okazała się najlepszym wynikiem tego miesiąca od 10 lat – z polskich salonów wyjechało ponad 43,5 tys. pojazdów, czyli 3,9% więcej niż rok wcześniej. Rezultat ten jest w dużej mierze zasługą poziomu rejestracji aut premium, które wbrew obawom, zanotowały wzrost o 18,2% r/r – wynika z najnowszych danych ACEA. Eksperci Exact Systems zwracają także uwagę na dysonans wyników sprzedażowych na 5 głównych rynkach w UE. Niemcy, Francja i Wielka Brytania w lutym zanotowały wzrosty, natomiast Włochy i Hiszpania już 6. miesiąc pozostają na minusie.

Paweł Gos, prezes Exact Systems

– Po stagnacji w styczniu powrócił optymizm sprzedażowy, głównie dzięki wzrostowi rejestracji r/r marek premium i elektroaut. Po wprowadzeniu nowelizacji przepisów leasingowych, w 2019 r. spodziewano się spadków sprzedaży najdroższych pojazdów. Jednakże wbrew obawom, wróciliśmy na ścieżkę wzrostu z 2018 r., gdy segment marek premium rósł szybciej niż średnia rynkowa. Czy tak wysoka dynamika jest jedynie tymczasowym efektem presji legislacyjnej, przez którą Polacy przyspieszyli swoje decyzje zakupowe i już w grudniu podpisywali umowy na auta produkowane w 2019 r., okaże się za 2-3 miesiące. Ewentualne zawirowania dotkną jedynie marek premium. Częściowo przebudziły się również największe rynki w Europie – w lutym Niemcy, Francja i Wielka Brytania zanotowały nieznaczne wzrosty popytu po 5 miesiącach ciągłych spadków. Mniej optymistycznie wygląda sytuacja Hiszpanii i Włoch, które nadal nie mogą wydostać się z dołka sprzedażowego, notując regres odpowiednio o ‐8.8% r/r i ‐2.4% r/r – mówi Paweł Gos, prezes zarządu Exact Systems.

Rekordowy luty w Polsce

W lutym br. w Centralnej Ewidencji Pojazdów pojawiły się 43 764 sztuki nowych samochodów osobowych, czyli o 3,9% więcej niż w tym samym miesiącu 2018 roku. Jest to najwyższy lutowy wynik w ciągu ostatnich 10 lat. Liczba samochodów marek premium wyniosła 5,8 tys. szt., co oznacza wzrost o 18,2% r/r oraz o 12,2% w porównaniu do stycznia. Kołem zamachowym rynku wciąż pozostają firmy, które stanowią aż 64,1% kupujących. Tylko 35,9% nabywców to klienci indywidualni. TOP3 marek nie zmienił się w porównaniu do sytuacji sprzed miesiąca: najchętniej kupowane są modele Skody, druga na liście uplasowała się Toyota, a trzeci był Volkswagen.

Od początku roku, w ciągu dwóch miesięcy zarejestrowano w Polsce 89 961 nowych samochodów osobowych, czyli o 1,7% więcej rok do roku.

Hybrydy zwolniły, auta elektryczne przyspieszają

Luty nie był w pełni optymistyczny, jeśli chodzi o sprzedaż aut z alternatywnymi napędami. Z danych PZPM[1] wynika, że z salonów w Polsce wyjechało niespełna 1400 hybryd (-13,6% r/r). Spadek ten częściowo udało się skompensować wyższą dynamiką sprzedaży aut z napędem elektrycznym, których kupiono 151 szt. (+68% r/r). W porównaniu z ubiegłym rokiem zmniejszył się udział diesli (z 22,9% do 21,2%), a zwiększył silników benzynowych (z 71,5% do 73,9%).

W ciągu dwóch miesięcy 2019 r. zarejestrowano 3,4 tys. hybryd (-3,9%) oraz 228 sztuk aut (+9,6%) z napędem elektrycznym lub hybrydowym plug-in.

Dysonans na głównych rynkach UE

Z danych ACEA[2] wynika, że w lutym br. Europejczycy kupili ponad 1,1 mln nowych osobówek (-1% r/r). Spadek dynamiki wynika z ubiegłorocznej bardzo wysokiej bazy. Było to drugi najlepszy lutowy wynik w Unii Europejskiej od 2008 roku. W drugim miesiącu tego roku na zielono możemy zaznaczyć 3 z 5 największych rynków europejskich: Niemcy (+2,7 r/r), Francję (+2,1 r/r) oraz Wielką Brytanię (+1,4% r/r). Miesiąc pod kreską zakończyły Włochy (-2,4% r/r) i Hiszpania (-8,8% r/r). Pozycją nr 1 w całej Unii Europejskiej, pomimo delikatnego regresu (-0,7% r/r), może pochwalić się grupa Volkswagen.

Od stycznia do lutego 2019 r. popyt na nowe samochody w Unii Europejskiej spadł o 2,9%. Silne spadki w porównaniu z ubiegłym rokiem odnotowały Hiszpania (-8,4%) i Włochy (-4,9%). Natomiast stabilny poziom pozostał w Niemczech (+ 0,6%), Francji (+ 0,5% ) i Wielkiej Brytanii (-0,6%). Od początku roku najszybciej rozwijają się rynki: litewski (+68,8% r/r) i rumuński (+26,8% r/r). Natomiast największy spadek dynamiki nastąpił w Holandii -17,6% r/r.

– Patrząc na dane ACEA, zarówno te dotyczące Polski, jak i całej Unii, ciężko prognozować w jakim miejscu znajduje się branża motoryzacyjna i jak będą wyglądały najbliższe miesiące. Dysonans w wynikach sprzedażowych spowodowany jest głęboką transformacją, którą przechodzi sektor automotive. Pojazdy elektryczne nadal traktowane są jako drugie lub trzecie auto dla zamożnej rodziny, przeznaczone do jazdy po mieście. Nie zmienia to faktu, że producenci dostrzegają rosnący potencjał ekoaut i już teraz przygotowują swoje zakłady w kierunku ich masowego wytwarzania, stopniowo przestając inwestować w unowocześnianie i modyfikowanie pojazdów z napędami tradycyjnymi – podsumowuje Paweł Gos.

Wielka Brytania nie zawarła umowy kształtującej relacje ze Wspólnotą, w związku z czym 30 marca 2019 r. nastąpi tzw. twardy brexit. Wielka Brytania przestanie być członkiem Unii Europejskiej, a w zamian uzyska status państwa trzeciego. Nowa rzeczywistość będzie miała skutki także na gruncie prawa podatkowego.

CIT

Wyjście Wielkiej Brytanii z Unii Europejskiej oznacza, że dyrektywy unijne nie będą obowiązywały w odniesieniu do tego państwa. Z perspektywy podatków bezpośrednich nie będzie możliwości skorzystania z dyrektyw m.in.:

2003/49/WE (tzw. dyrektywa odsetkowa), która eliminuje opodatkowanie podatkiem u źródła odsetek i należności licencyjnych przy spełnieniu określonych warunków,

2011/96/UE, która eliminuje opodatkowanie podatkiem u źródła dywidend przy spełnieniu określonych warunków,

2009/133/WE, która odracza opodatkowanie spółek zaangażowanych w łączenie, podział lub podział przez wydzielenie.

W przypadku niemożliwości skorzystania ze zwolnień zawartych w dyrektywach unijnych oraz braku umowy regulującej brexit konieczny będzie powrót do ustaleń umowy polsko-brytyjskiej w sprawie unikania podwójnego opodatkowania. W konsekwencji może pojawić się konieczność poboru podatku u źródła w przypadku wypłaty odsetek czy należności licencyjnych (obowiązek zapłaty 5% podatku u źródła w Polsce w przypadku płatności do rzeczywistego właściciela i posiadania certyfikatu rezydencji). W przypadku dywidend, przy spełnieniu określonych warunków, istnieje możliwość utrzymania braku opodatkowania.

VAT

W związku z tym, że terytorium Wielkiej Brytanii od 30 marca 2019 r. nie będzie już częścią terytorium Unii Europejskiej, zmianie ulegną transakcje towarowe. Wewnątrzwspólnotowe nabycie towarów (WNT) zostanie zastąpione procedurami importowymi. W związku z tym zastosowanie będą miały przepisy dotyczące VAT importowego – obowiązek podatkowy ma miejsce z chwilą powstania tzw. długu celnego, tj. co do zasady z chwilą dopuszczenia towaru do obrotu na obszarze celnym Unii. Konieczność zapłaty VAT importowego wcześniej, najczęściej już w momencie dokonania odprawy celnej, wpłynie na płynność finansową podmiotów gospodarczych. Dziś podatek VAT należny i naliczony w związku z WNT jest, poza wyjątkami (okres 3 miesięcy od daty obowiązku podatkowego do daty otrzymania faktury), rozliczany w tej samej deklaracji, przez co nie ma wpływu na płynność finansową.

Ponadto wewnątrzwspólnotowa dostawa towarów (WDT) zostanie zastąpiona procedurami eksportowymi. Eksport towarów jest połączony z koniecznością spełnienia dodatkowych formalności celnych. Dla zastosowania stawki 0% przy eksporcie wymagane są także inne dokumenty niż w przypadku WDT, co podatnik musi weryfikować.

Zastosowania nie będzie miała Dyrektywa Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej. Jedną z negatywnych konsekwencji będzie brak możliwości korzystania z uproszczenia dla transakcji trójstronnych. Uproszczenie przewiduje, że przy spełnieniu określonych warunków jedynie odbiorca towaru zobowiązany jest do naliczenia podatku VAT od takiej dostawy.

Dodatkowo zmianie ulegną np. przepisy dotyczące świadczenia usług elektronicznych czy możliwość występowania o zwrot VAT w przypadku sprzedaży detalicznej – tak jak obecnie występuje to w przypadku obywateli Ukrainy czy Białorusi.

Akcyza i cło

Jak zostało wspomniane powyżej, po wyjściu Wielkiej Brytanii z Unii Europejskiej będziemy mieli do czynienia z eksportem lub importem, co wiąże się m.in. ze składaniem zgłoszenia celnego przywozowego lub wywozowego. Nie będzie możliwości przemieszczenia w procedurze zawieszenia poboru akcyzy wyrobów akcyzowych na podstawie e-AD w Systemie EMCS. Dodatkowo dopuszczenie do konsumpcji w Unii Europejskiej nie będzie mogło się odbywać na podstawie uproszczonego dokumentu towarzyszącego (UDT). Co do zasady w przypadku gdy importowane wyroby akcyzowe nie zostaną objęte procedurą zawieszenia poboru akcyzy na terytorium kraju, podatnik będzie zobowiązany do obliczenia i wykazania kwoty akcyzy w zgłoszeniu celnym. Podobny mechanizm będzie występował w przypadku samochodów osobowych.

Zmianie mogą ulec stawki celne. Po 30 marca 2019 r. w przywozie z Wielkiej Brytanii będą obowiązywały takie same stawki celne, jak są obecnie stosowane przez UE dla towarów z państw trzecich. Nie oznacza to jednak, że taka sama klasyfikacja będzie obowiązywała w przypadku wywozu towarów do Wielkiej Brytanii. Może ona przygotować odmienną klasyfikację lub pozostać przy taryfie unijnej.

Podsumowując, tzw. twardy brexit niesie za sobą szereg konsekwencji w zakresie podatków, które są szczególnie istotne dla przedsiębiorców współpracujących z kontrahentami z Wielkiej Brytanii. W pierwszej kolejności rekomendujemy przeprowadzenie analizy, jakie obszary działalności będą dotknięte „twardym brexitem”, a następnie wdrożenie działań celem dostosowania się do nowej rzeczywistości podatkowej, która czeka nas już od 30 marca 2019 r.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Rozwój nowoczesnego przemysłu wymusza na pracodawcach zmianę podejścia do biznesu. Nie dotyczy to jedynie otwierania się na innowacyjne rozwiązania. Firmy chcące zachować przewagę konkurencyjną muszą również uświadomić sobie potencjał wykwalifikowanych, dostosowanych do panujących trendów pracowników.

Zarządzanie w nowej rzeczywistości

Najnowszy międzynarodowy raport, przygotowany przez Deloitte i Forbes Insights, podsumowujący badanie przeprowadzone wśród prezesów największych światowych przedsiębiorstw pokazuje, że liderzy firm bardziej realistycznie podchodzą dziś do kwestii związanych z funkcjonowaniem w erze Przemysłu 4.0. Są świadomi, że muszą dostosować model zarządzania do nowej rzeczywistości.

Zgodnie z raportem „Success personified in the Fourth Industrial Revolution” zaangażowanie w pracę na rzecz społeczeństwa i ekorozwoju, podejmowanie decyzji na podstawie danych, realizowanie długoterminowej wizji wykorzystania technologii oraz koncentracja na rozwoju pracowników to najważniejsze cechy modelowych przywódców, zarządzających w obszarze Przemysłu 4.0.

Z punktu widzenia pracodawców szczególnie ważna jest czwarta cecha, mówiąca o odpowiednim przygotowywaniu pracowników do transformacji cyfrowej. Zgodnie z wynikami badania 55% ankietowanych zauważyło, że obecny zakres kompetencji zatrudnionych przez nich osób nie spełnia wymogów przyszłości, z kolei 25% nadal woli zatrudniać nowych pracowników zamiast szkolić i przekwalifikowywać obecnych. Ponad połowa ankietowanych uważa również, że obecny system edukacji nie jest dopasowany do funkcjonowania w, zmieniającym się w wyniku transformacji cyfrowej, rynku pracy.

W dostosowaniu się do nowych trendów mają pomóc tzw. ambasadorzy talentów, aktywnie działający na rzecz przygotowania swojego przedsiębiorstwa do transformacji, świadomi odpowiedzialności za szkolenie pracowników i korzyści z tego wynikających, którzy są bardziej skłonni inwestować w nowe technologie, by uzyskać przewagę konkurencyjną.

Z perspektywy pracownika

Sztuczna inteligencja, robotyka, automatyzacja kognitywna, zaawansowane analizy danych czy Internet rzeczy – wszystkie te trendy definiują na nowo rynek pracownika. I choć od lat słychać głosy, że transformacja cyfrowa oznacza zastąpienie pracy ludzi przez maszyny, to coraz częściej pojawiają się przykłady na to, że Przemysł 4.0 zamiast likwidować będzie tworzył nowe miejsca pracy. Co więcej Deloitte i The Manufacturing Institute przewidują deficyt pracowników. Według ich szacunków w latach 2015-2025, ze względu na brak wykwalifikowanych kandydatów, ponad 2 miliony miejsc pracy może pozostać nieobsadzonych.

Raport “The future of work in manufacturing” pokazuje, w jaki sposób zmienia się podejście do pracownika, ale też pożądane kompetencje i najbardziej liczące się umiejętności w dobie Przemysłu 4.0. Zgodnie z badaniami, opublikowanymi przez Deloitte Insights na początku tego roku, przyszłość przemysłu ma się opierać na kilku filarach.

Po pierwsze, przedsiębiorstwa pracują nad tym, by poprzez reorganizację pracy, przekwalifikowanie pracowników oraz wykorzystywanie technologii do transformacji biznesu, angażować pracowników w cały proces decyzyjny. Według raportu Global Human Capital Trends takie działanie ma pomóc nie tylko w eliminacji rutynowych zadań i obniżeniu kosztów, ale w szerszej perspektywie przynieść też wartość zarówno dla klientów jak i poczucia większej wartości pracy przez pracowników.

Wzrost automatyzacji miejsc pracy sprawia, że zmienia się zakres obowiązków pracowników. Dzięki temu, że technologia zaczyna zastępować wiele powtarzalnych zadań, otwierają się możliwości wykorzystania w pracy tzw. „miękkich” umiejętności. Krytyczne myślenie, kreatywność i umiejętność zarządzania ludźmi to według badań World Economic Forum jedne z najbardziej cenionych przez pracodawców kompetencji, które odegrają kluczową rolę w ciągu najbliższej dekady.

Wraz z rozwojem automatyki, robotyki i sztucznej inteligencji pracownicy produkcyjni w coraz większym stopniu będą też korzystać z narzędzi cyfrowych i wykorzystywać je w codziennej pracy. Mają one wspierać codzienną komunikację, a w efekcie przekładać się na wzrost produktywności.

Wzrasta świadomość pracodawców

Według raportu „Przemysł 4.0 – wyzwania współczesnej produkcji”, przygotowanego przez PwC i bazującego na odpowiedziach przedstawicieli ponad 2000 firm z całego świata, badane przedsiębiorstwa planują do 2020 roku przeznaczyć łącznie 907 miliardów dolarów na wydatki związane z Przemysłem 4.0. Środki te zostaną wydane przede wszystkim na inwestycje w technologie. Firmy są świadome, że przewaga konkurencyjna w dużej mierze zależy od odpowiednio dobranej kadry, dlatego spora część zostanie przeznaczona również na szkolenia dotychczasowych pracowników oraz zatrudnianie nowych specjalistów, którzy będą wsparciem w przeprowadzaniu zmian, wynikających z zachodzącej w firmach transformacji cyfrowej.

Zgodnie z raportem, największym ograniczeniem we wprowadzaniu zmian może być brak odpowiednio wykwalifikowanej kadry, brak możliwości odpowiedniego przeszkolenia pracowników oraz trudności w przyciągnięciu do firm osób, które posiadają odpowiednią wiedzę. Jednocześnie transformacja cyfrowa będzie też wymuszać na pracodawcach tworzenie zupełnie nowych stanowisk, m.in. w takich obszarach jak innowacje, bezpieczeństwo i zarządzanie danymi wrażliwymi, czy współpraca z klientami oraz dostawcami.

Nowe wyzwania

Na pracodawców czeka bardzo wiele wyzwań w obszarze poszukiwania talentów dla przemysłu 4.0. Mamy do czynienia z luką w obszarze osób pracujących na rynku dłużej niż 10 lat. Uczelnie techniczne od mniej niż dekady dostarczają wielu cennych absolwentów w obszarze elektrotechniki, mechatroniki, budowy maszyn czy automatyki i robotyki. Siłą rzeczy jednak osoby te nie mają dużego doświadczenia zawodowego, więc kluczowe jest tutaj doszkalanie pracowników. Wcześniej kierunki te, choć istniały, nie cieszyły się tak dużą popularnością absolwentów szkół średnich – tłumaczy Róża Szafranek – HR Manager w Elmodis. – Zauważalny jest też trend, że wraz z nadejściem młodszego pokolenia, zmienia się mobilność pracowników w przemyśle. Pracownicy wcześniej dużo więcej czasu spędzali u jednego pracodawcy, rzadziej zmieniali pracę, mając też dużo mniejszy wybór i mniej możliwości zawodowych

Jednocześnie przyszli pracownicy coraz bardziej doceniają interdyscyplinarne podejście. Zwracają oni uwagę nie tylko na możliwość pracy nad nowoczesnym rozwiązaniem, ale też współpracy z ekspertami w obszarze projektowania hardware’u, oprogramowania wbudowanego w urządzenie, ale także chmurowego oraz z częścią biznesową. Dzięki temu udaje nam się przyciągnąć pracowników zainteresowanych tematem IoT – dodaje Róża Szafranek.

Według międzynarodowej firmy doradczej Savills, do końca bieżącego roku wolumen transakcji inwestycyjnych na europejskim rynku nieruchomości komercyjnych może wzrosnąć do 230 mld euro, czyli szósty rok z rzędu przekroczy poziom 200 mld euro. To bezprecedensowy wynik w historii europejskiego rynku inwestycyjnego, potwierdzający status kontynentu jako bezpiecznej przystani dla inwestorów.

W 2019 roku Niemcy, Wielka Brytania i Francja nadal będą przyciągały lwią część kapitału inwestycyjnego, ale Polska (+46% wzrost wolumenu rok do roku odnotowany w 2018 r.), Dania (+38%), Finlandia (+32%) i Portugalia (+27%) mogą odnotować znaczący wzrost wolumenów transakcji inwestycyjnych powyżej średniej pięcioletniej dla poszczególnych rynków.

Jak podaje Savills, w 2018 roku najliczniej reprezentowaną grupą inwestorów spoza Europy były podmioty ze Stanów Zjednoczonych, Singapuru i Korei Południowej. Według prognoz w 2019 roku mogą utrzymać dominującą pozycję na rynku inwestycyjnym.