Zanim dojdzie do odreagowania, polskie obligacje w krótkiej perspektywie mogą się jeszcze przecenić. Dane z amerykańskiego rynku pracy wspierają marcową podwyżkę stóp przez Fed, swym wydźwiękiem osłabiając złotego. Kurs EURPLN wzrósł już do 4,17. W tym tygodniu w centrum uwagi posiedzenie RPP, a jej gołębi wydźwięk nie będzie wsparciem dla PLN.

Rynek stopy procentowej

Na rynku stopy procentowej w ostatnim tygodniu doszło do gwałtownej przeceny niemieckich i amerykańskich obligacji skarbowych. W obu przypadkach rentowności pokonały ważne poziomy psychologiczne (w sektorze 10 lat odpowiednio 0,7% i 2,65%) otwierając tym samym drogę do dalszych wzrostów.

Patrząc z tej perspektywy, polskie papiery skarbowe zachowywały się bardziej stabilnie. W przypadku krótkoterminowych obligacji z pewnością pozytywny wpływ miały wypowiedzi członków RPP, którzy w ostatnich dniach wyraźnie zwracali uwagę na aprecjację złotego jako argument za bardziej umiarkowaną polityką monetarną. Średnioterminowy pozytywny wpływ na rynek długu miała też perspektywa ograniczenia podaży papierów skarbowych na rynku pierwotnym w kolejnych kwartałach i niższe ryzyko kredytowe Polski.

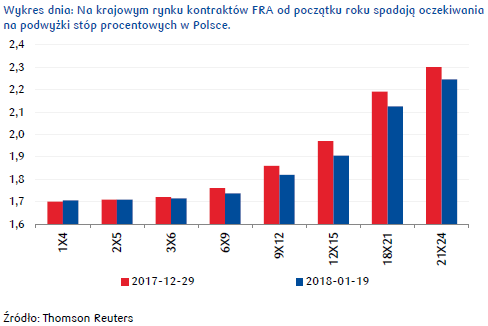

W najbliższych dniach wpływ czynników krajowych na rynek stopy procentowej pozostanie drugorzędny. Niemniej, środowe posiedzenie RPP będzie wzmacniać krótki koniec krzywej, tym samym ograniczając dodatnią korelację z rynkami bazowymi. Spodziewać się można, że prezes NBP A. Glapiński podkreślać będzie po raz kolejny intencję utrzymania stóp procentowych bez zmian przynajmniej do końca 2018 r., lub nawet dłużej. Dla porównania w tej chwili kontrakty FRA wyceniają podwyżkę stóp o 25 pb. na przełomie 2018 i 2019 r. Za „gołębim” komentarzem NBP przemawia m.in. aprecjacja złotego, do jakiej doszło od ostatniego posiedzenia Rady, prawdopodobny silniejszy od oczekiwań krótkoterminowy spadek inflacji w I kw. 2018 r., jak również brak globalnej presji inflacyjnej.

Z kolei na dłuższym końcu krzywej, w kierunku lekkiego wzrostu rentowności obligacji (tym samym stromienia krzywej), oddziaływać może czwartkowa aukcja obligacji. Ministerstwo Finansów zamierza zaoferować papiery OK0720, WZ1122, PS0123, WS0428 i WZ0528 o łącznej wartości 3-6 mld PLN. MF prawdopodobnie będzie preferować papiery o dłuższych terminach wykupu, stąd zapewne widać będzie lekką presję na wzrost ich rentowności. Tym bardziej jest to prawdopodobne w świetle pogarszających się nastrojów na rynku globalnym jak i w sytuacji, gdy w lutym nieplanowane są wykupy papierów ani wypłaty odsetek.

Z kolei na świecie, patrząc na skalę przeceny obligacji można odnieść wrażenie, że zbliżamy się do momentu przereagowania. Niemniej, przy tak złych nastrojach na rynku w najbliższych dniach bardziej prawdopodobna wydaje się kontynuacja dotychczasowych negatywnych trendów. Nie można wykluczyć, że w przypadku 10-letnich US Treasuries dochodowość wzrośnie w okolice nawet 3%, natomiast w przypadku Bundów zbliży się w okolice 1%. Taki ruch wspierać mogą mocne dane makroekonomiczne w strefie euro i w USA, a także rosnąca wiara inwestorów w podwyżki stóp przez Fed i wyjście z ultraluźnej polityki pieniężnej przez EBC. Biorąc jednak pod uwagę obserwowane trendy makroekonomiczne trudno oczekiwać, aby tak wysokie dochodowości mogły utrzymać się na dłużej. Dlatego po krótkoterminowej przecenie spodziewać się można silnego odreagowania.

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Miniony tydzień przyniósł osłabienie złotego, z weekendowym testem okolice 4,17 na EURPLN. W piątek uwaga rynków koncentrowała się na danych nt. amerykańskiego rynku pracy. Po bardzo mocnym raporcie ADP (dot. nowych miejsc pracy w sektorze prywatnym amerykańskiej gospodarki) inwestorzy liczyli na równie pozytywny wydźwięk raportu rządowego.

Dane nie zawiodły. Wyniki dla NFP (200 tys.) i średnich godzinowych zarobków (2,9% r/r) nie tylko przerosły oczekiwania ekonomistów, ale też w obydwu przypadkach w górę zrewidowano dane za poprzedni miesiąc. Stopa bezrobocia utrzymała się zaś na grudniowym 4,1% poziomie. Dane wspierają Fed, aby ten po raz pierwszy w tym roku podniósł w marcu koszt pieniądza, szczególnie, że presja płacowa zaczyna się odbudowywać.

Generalnie w całym ub. tygodniu waluta nasza pozostawała głównie pod wpływem czynników globalnych (w tym wyraźnie jastrzębiego wydźwięku posiedzenia Fed), pomimo że do inwestorów docierały informacje potwierdzające utrzymujące się w polskiej gospodarce pozytywne tendencje. Nie jest jednak wykluczone, że to dzięki tym pozytywnym wynikom krajowym przecena złotego nie była aż tak mocna.

Styczniowe posiedzenie amerykańskiej Rezerwy Federalnej rozbudziło oczekiwania na marcową podwyżkę stóp w USA. W opublikowanym komunikacie wskazano m.in. na dalszą poprawę oceny sytuacji gospodarczej (jako solidne ocenione zostało zarówno tempo wzrostu konsumpcji jak i inwestycji) oraz wyraźnie wskazano, że oczekuje się wzrostu inflacji w bieżącym roku. Tym samym usunięta została fraza mówiąca o inflacji poniżej 2,0% celu Fed. Ponadto, zgodnie z coroczną rotacją w składzie FOMC prawo głosu stracili dwaj gołębi członkowie komitetu na rzecz dwóch jastrzębi, co dodatkowo umacniało rynek w przekonaniu, co do pozostania Fed przy objętej ścieżce zacieśniania polityki monetarnej w USA w 2018 roku. W rezultacie, w reakcji na styczniowe posiedzenie Fed rynkowe prawdopodobieństwo podwyżki stóp w USA podczas marcowego posiedzenia – określane modelem Fed Watch – chwilowo wzrosło do blisko 100%.

W ostatnich dniach na korzyść naszej waluty przemawiały zaś dane o PKB za 2017 (wg wstępnego szacunku GUS z dynamiką wzrostu na poziomie 4,6% r/r wobec 4,5% szacowanych przez rynek i 2,9% zanotowanych rok wcześniej) oraz styczniowy wskaźnik PMI polskiego przemysłu, na poziomie 54,6. Analizując składowe indeksu aktywności nastroje wyraźnie poprawiał wskaźnik nowych zamówień, który w styczniu wzrósł do najwyższego poziomu od początku 2015 r. Dodatkowo nastąpił zauważalny wzrost wskaźnika cen produkcji PMI (komponent wzrósł do najwyższego poziomu od lutego 2011 r.), co może wskazywać, że ostatni wzrost kosztów pracy zaczyna oddziaływać na ceny producentów.

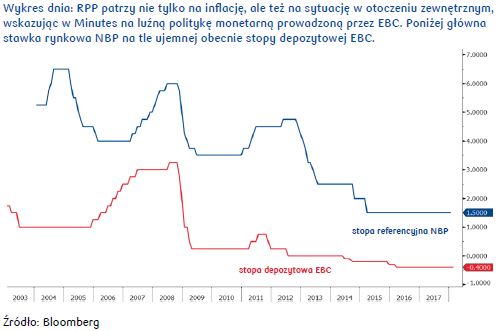

W najbliższych dniach zloty nadal pozostawać powinien pod presją podaży. W tym tygodniu posiedzenie decyzyjne zaplanowane ma RPP, po której trudno jest oczekiwać innych akcentów niż gołębich. W opublikowanym w ostatnią środę protokole ze styczniowego jej posiedzenia dało się bowiem zauważyć nadal bardzo łagodną jej postawę. Rada nie tylko patrzy na inflację, której presji wciąż nie widać pomimo, że rynek pracy nabiera wyraźnej dynamiki, ale też na złotego i otoczenie zewnętrzne. W opublikowanym protokole zwrócono bowiem uwagę na konieczność uwzględnienia prawdopodobnie nadal ujemnego poziomu stóp w strefie euro w 2018 roku, co dodatkowo będzie przemawiać za utrzymaniem na niezmienionym poziomie obecnego poziomu kosztu pieniądza w NBP w kolejnych kwartałach. EBC nie zamierza w najbliższym czasie podnosić stóp, co więcej prezes M. Draghi twierdził wręcz, że prawdopodobieństwo podwyżki stóp procentowych w tym roku jest niskie. Ewentualne zmiany w polityce monetarnej wymagają bowiem wyższej inflacji, która na razie nie rośnie i dlatego nie ma nawet podstaw, aby w ramach władz banku centralnego strefy euro rozpocząć dyskusję o zmianie przekazu forward guidance. Z kolei złoty, który w ostatnich dniach nieco osłabił się, generalnie wciąż pozostaje mocny, co nie pomaga polskim eksporterom i polskiej gospodarce. Rada (w ocenie E. Łona i J. Żyńskiego) preferowałaby słabszą walutę, stąd jej obecne poziomy przemawiają za utrzymywaniem luźniejszej polityki monetarnej. Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski