Gospodarka USA nabrała tempa na początku 2023 r., ale Allianz Trade spodziewa się, że to ożywienie będzie krótkotrwałe. Wskaźniki wysokiej częstotliwości, takie jak sprzedaż detaliczna, produkcja przemysłowa i zamówienia na dobra podstawowe, odbiły się od dna w pierwszym kwartale 2023 roku. Rynek pracy również odzyskał nieco siły, a do końca lutego powstało 800 tys. miejsc pracy netto. To „mini”-cykliczne ożywienie wynika w dużej mierze z przyspieszenia wydatków gospodarstw domowych. Te ostatnie są napędzane przez gwałtowny wzrost zadłużenia na kartach kredytowych, wzrost świadczeń socjalnych, niższą efektywną stawkę podatku dochodowego od osób fizycznych oraz niską stopę oszczędności. Po stronie przedsiębiorstw, firmy kontynuują gromadzenie zapasów, aby zabezpieczyć się przed przyszłymi niedoborami. Firmy przemysłowe nadal pracują nad dużymi zaległościami w zakresie poprzednich zamówień. W tym środowisku presja cenowa i płacowa pozostaje niewygodnie podwyższona. Według ankiety NFIB, małe firmy nadal planują wysokie podwyżki wynagrodzeń w pozostałej części 2023 r., a inflacja CPI miesiąc do miesiąca nie zmniejszyła się w ujęciu sekwencyjnym.

Allianz Trade oczekuje, że w drugiej połowie roku dynamika gospodarcza ulegnie pogorszeniu ze względu na gwałtownie zaostrzające się warunki kredytowe, zaostrzone przez kryzys bankowy. Allianz Trade przewiduje recesję na poziomie -1% w okresie od połowy do końca 2023 r. Polityka monetarna działa z dużym opóźnieniem i większość wskaźników prognostycznych wskazuje na pogorszenie koniunktury w drugiej połowie 2023 r. Banki ograniczają podaż kredytów dla sektora prywatnego, a niskie zaufanie do sektora finansowego sprawi, że będą one prawdopodobnie jeszcze bardziej konserwatywne. Plany inwestycyjne przedsiębiorstw nigdy nie były tak niskie poza okresami recesji, natomiast obecnie spadające realne ceny domów powinny zacząć wpływać na wydatki konsumpcyjne przed końcem 2023 r., zgodnie ze zwyczajowymi opóźnieniami. Oczekiwane przez nas ograniczenie zagregowanego popytu powinno doprowadzić inflację zasadniczą do poziomu bardzo zbliżonego do celu 2% Fedu w drugim kwartale 2024 r.

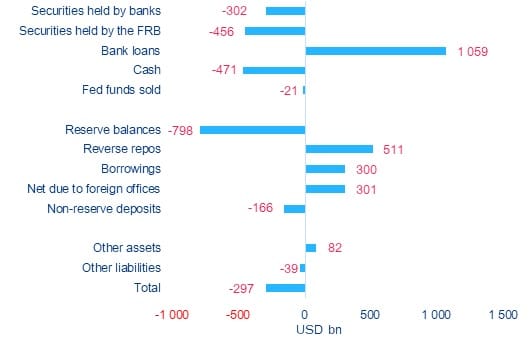

Wykres 1: Zmiana amerykańskich odpowiedników podaży pieniądza M2 (bez funduszy rynku monetarnego) w okresie sierpień 2022 r. – luty 2023 r.

Allianz Trade nie oczekuje, że polityka fiskalna przyjdzie z pomocą, aby złagodzić recesję. Apetyt na bodźce fiskalne osłabł wśród polityków w obliczu uznania, że inflacja została podniesiona przez luźne wydatki fiskalne podczas pandemii. Allianz Trade oczekuje, że latem Kongres zgodzi się na skromne zacieśnienie fiskalne, aby rozwiązać kryzys związany z pułapem zadłużenia. Stany Zjednoczone stoją w obliczu rosnących rachunków za odsetki oraz perspektywy zmniejszenia pomocy federalnej, co skłoni je do konsolidacji finansów.

Odporność gospodarki – w tym rynku pracy – oraz uporczywie utrzymująca się presja cenowa sprawiają, że Fed pozostanie w jastrzębim trybie, pomimo zwiększonej słabości sektora bankowego. Allianz Trade oczekuje, że stopa funduszy Fed (FFR) osiągnie w maju szczyt na poziomie 5,25% (górne pasmo celu). Szybko spadająca inflacja i słabość gospodarki w drugiej połowie roku skłonią Fed do lekkiego złagodzenia bardzo restrykcyjnego stanowiska: oczekujemy obniżki stóp o 25 pb na posiedzeniu FOMC w listopadzie 2023 r., a następnie obniżki o 50 pb w grudniu. Niemniej, przy poziomie 4,5%, FFR pozostanie na bardzo wysokim poziomie i nadal będzie znajdowała się w restrykcyjnym terytorium. W 2024 r. należy spodziewać się dalszych obniżek stóp, a w połowie 2024 r. końcowa stopa w tym cyklu osiągnie poziom 3,25%.

Kryzys bankowy zwiększa ryzyko dla amerykańskiego rynku mieszkaniowego poprzez dalsze zaostrzenie standardów udzielania kredytów hipotecznych. Jako najbardziej wrażliwy na stopy procentowe sektor gospodarki, rynek mieszkaniowy przeszedł gwałtowną fazę korekty od lata 2022 r. Typowe dla spowolnienia na rynku mieszkaniowym transakcje i rozpoczęte budowy to pierwsze domino, które upadło; ceny domów spadają w dalszej części cyklu. Sprzedaż nowych domów jednorodzinnych gwałtownie spadła ze szczytu 1 000 tys. (analizowanego) pod koniec lata 2020 r. do koryta 550 tys. we wrześniu 2022 r. Sprzedaż istniejących domów i rozpoczęcie budowy nowych mieszkań prywatnych nie osiągnęły jeszcze dna. Podczas gdy transakcje na istniejących domach powinny osiągnąć dno już wkrótce, oczekujemy, że spowolnienie w rozpoczęciu budowy mieszkań będzie miało dalszy ciąg. Allianz Trade oczekuje, że inwestycje mieszkaniowe osiągną najniższy poziom w III kw. 2023 r., po czym nastąpi jedynie skromne ożywienie w związku z utrzymującymi się trudnymi warunkami kredytowymi i wciąż podwyższonym oprocentowaniem kredytów hipotecznych. Jeśli chodzi o ceny nieruchomości, trzymamy się naszej wieloletniej prognozy, że indeks S&P Shiller-Case skorygowany o inflację spadnie o około -12% do -15% pomiędzy szczytem z maja 2022 r. a końcem 2023 r., w oparciu o wiodące sygnały wysyłane przez agregaty monetarne i kredytowe.

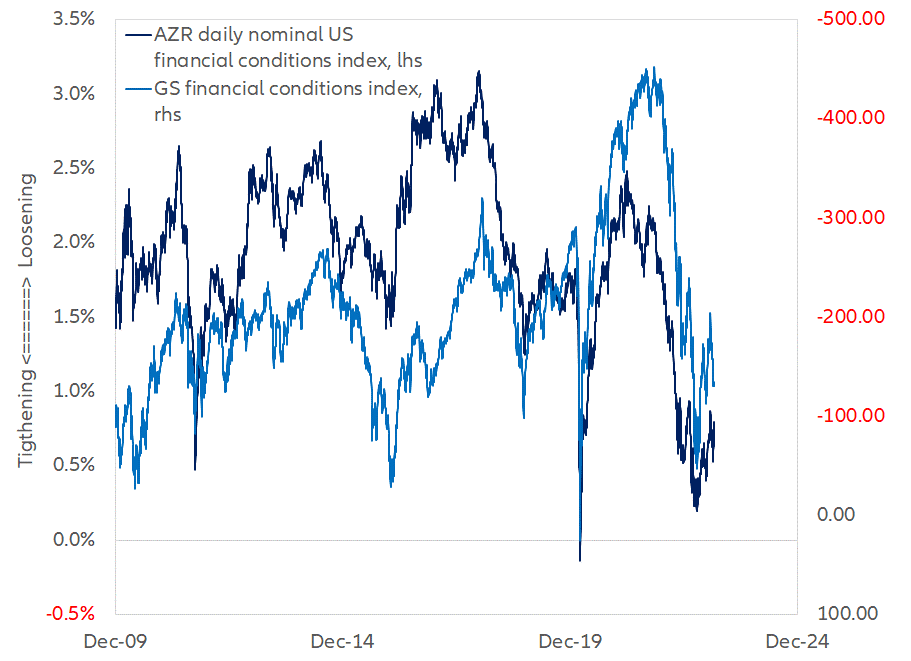

Indeks warunków finansowych (FCI)

Obecna dyskusja na temat zdolności banków centralnych do rozwiązania dylematu między ceną a stabilnością finansową wymaga solidnego zrozumienia, w jaki sposób polityka monetarna wpływa i będzie wpływać na warunki finansowania. Indeksy warunków finansowych (FCI) mierzą opóźniony wpływ zestawu zmiennych finansowych na gospodarkę realną. Allianz Trade opracowuje własny FCI dla gospodarki USA, który łączy wykładniczo ważoną rentowność pięciu kluczowych wskaźników finansowych, z których cztery mają dodatnie wagi: S&P 500 (opóźniony o dwa kwartały); indeks obligacji wysokodochodowych ICE BofA (opóźniony o dwa kwartały); łączna rentowność dwuletniego UST w stosunku do jednorocznego UST (opóźniony o osiem kwartałów) oraz indeksu nominalnego dolara ważonego handlem Rezerwy Federalnej (opóźniony o sześć kwartałów). Ostatnia – ropa (opóźniona o cztery kwartały) – ma ujemny współczynnik. Najmniejsze z opóźnień – dwa kwartały – wyznacza horyzont prognozy. Wagi nadane każdemu z pięciu składników są wyznaczane poprzez maksymalizację możliwości przewidywania tempa wzrostu realnego PKB USA w ujęciu rocznym od października 1984 r. (kiedy wprowadzono indeks ICE BofA) do końca 2019 r. Nasz FCI zachowywał się bardzo podobnie do Goldman Sachs FCI w ostatnich latach (Ramka 1, Wykres 1).

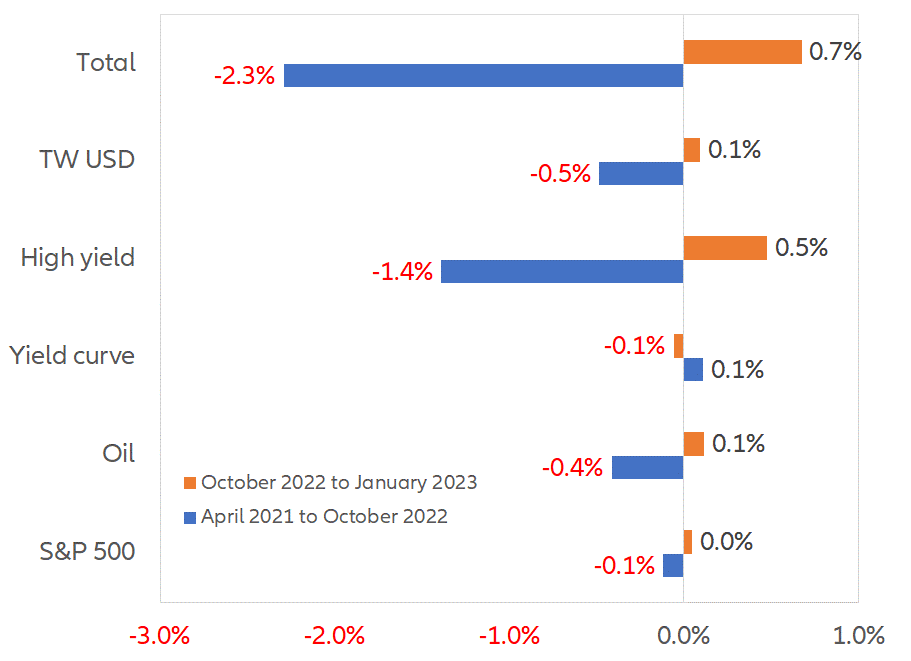

Allianz Trade stwierdza, że zarówno w okresie łagodzenia, jak i zacieśniania polityki monetarnej rentowność wysokodochodowych obligacji korporacyjnych była kluczowym czynnikiem napędzającym zmiany warunków finansowania, a następnie ropa naftowa i ważony handlem dolar (Ramka 1, Wykres 2). Przy obecnym poziomie +0,8% nasz FCI jest bardzo blisko historycznych minimów: częstotliwość niższych odczytów wynosi zaledwie 6,5%.

Źródła: Goldman Sachs, Refinitiv, Allianz Research

Źródła: Allianz Researc