- Pomimo oznak jej spowolnienia w sektorze usług, inflacja w Stanach Zjednoczonych utrzymuje się na wysokim poziomie, co odczuwają w szczególności gospodarstwa domowe o niskich dochodach. Od stycznia 2019 r. ceny wzrosły o 29%, przy czym różnica w inflacji między gospodarstwami domowymi o niskich i wysokich dochodach utrzymuje się na poziomie 3 punktów procentowych. Kluczową kwestią są podstawowe potrzeby, takie jak mieszkanie (+34%), żywność (+34%) i energia elektryczna (+41%), które stanowią 64% wydatków gospodarstw domowych o niskich dochodach w porównaniu z 58% w przypadku gospodarstw domowych o wysokich dochodach. Mniej więcej co trzecie gospodarstwo domowe o niskich dochodach wydaje około 95% dochodów na podstawowe potrzeby.

- Jak dotąd widoczna jest tylko jedna trzecia oczekiwanej inflacji napędzanej cłami, która ma wzrosnąć o 1 p.p. do I kw. 2027 r. Z perspektywy sektorów ta pozorna odporność maskuje kruchość: wydatki detaliczne utrzymują się na stałym poziomie, ale żywność i opieka zdrowotna nasilają negatywne skutki w sektorze dystrybucyjnym. Wskaźnik CPI dla towarów wzrósł z -0,1% r/r (styczeń 2025 r.) do +1,4% r/r (grudzień 2025 r.), a cła dodały około +0,3 p.p. do inflacji bazowej do końca 2025 r., ponieważ dotychczas firmy eksportujące jak i importujące stosowały w miarę skuteczne strategie łagodzące. Jednak szczytowy wpływ +1 pp dopiero przed nami, spodziewany jest on w I kwartale 2027 r. Odporność konsumpcji krajowej (+4% wartościowo w ubiegłym roku) maskuje nierównowagę, szczególnie w zakresie poszczególnych pozycji wydatków (opieka zdrowotna, odzież i usługi gastronomiczne są preferowane w stosunku do elektroniki, obuwia i artykułów wyposażenia wnętrz). Spodziewamy się, że w tym roku sprzedaż detaliczna w USA wzrośnie nieznacznie, o około +1% (i o +4% wartości), ponieważ detaliści będą bardziej skłonni do przeniesienia większej części wzrostu ceł na konsumentów końcowych. Tymczasem inflacja cen usług zdrowotnych utrzymuje się na poziomie około 3% od maja 2024 r. Amerykanie płacą za usługi opieki zdrowotnej zdecydowanie najwięcej na świecie. Wreszcie, bez poprawy przystępności cenowej i nastrojów związanych z podróżowaniem do USA, Stany Zjednoczone ryzykują istotną utratę udziału w globalnym rynku turystycznym, ponieważ wg. prognoz liczba odwiedzających spadła w 2025r. o 6–8%, a duże wydarzenia (jak przyszłe Mistrzostwa Świata w piłce nożnej) przyniosą jedynie chwilową poprawę.

- Ciężar inflacji spadnie nieproporcjonalnie na gospodarkę przyjmując kształt litery K (ang. K-shaped inflation[1]), w której zadłużone gospodarstwa domowe o średnich dochodach borykają się z malejącymi realnymi dochodami rozporządzalnymi i niższymi efektami dystrybucji bogactwa. Bogactwo i bufory są w Stanach Zjednoczonych skoncentrowane: 1% najbogatszych gospodarstw domowych posiada 31% bogactwa, a 50% najbiedniejszych tylko 2,5%. Ponadto zadłużenie gospodarstw domowych niezwiązane z nieruchomościami wzrosło do około 5 bln USD, co sprawia, że gospodarstwa domowe o niższych i średnich dochodach są znacznie bardziej wrażliwe na inflację i zmiany stóp procentowych. Jeśli chodzi o dochody, realne wynagrodzenia wzrosły od 2019 r. o +6,6% dla najniższego kwintyla, ale tylko o +2,6% dla klasy średniej, co podkreśla podział płacowy po pandemii. Co bardziej uderzające, po opłaceniu podatków i transferów realny dochód rozporządzalny gospodarstw domowych o średnich dochodach spadł od 2019 r. nawet o 0,5%, podczas gdy osoby o najwyższych dochodach zyskały prawie 2%, co podkreśla presję podatkową na klasę średnią. W tym kontekście działania administracji amerykańskiej mające na celu poprawę dostępności kredytów hipotecznych prawdopodobnie nie będą skuteczne w eliminowaniu podstawowych przyczyn kryzysu: środki po stronie podaży rozwiązują problem źródłowy, ale ich wdrożenie wymaga czasu, natomiast interwencje w zakresie kredytów hipotecznych mogą szybciej wesprzeć popyt, ale niosą ze sobą ryzyko utrzymania cen na wysokim poziomie na napiętym rynku. Limity oprocentowania kart kredytowych mogą obniżyć koszty kredytów dla niektórych gospodarstw domowych, ale może również ograniczyć do nich dostęp, zwłaszcza dla kredytobiorców o bardziej ryzykownym dla banków profilu ryzyka. Podsumowując, spodziewać się można, że obecna polityka może zmienić rozkład presji na dostępność kredytów, zamiast zdecydowanie ją zmniejszyć.

- W okresie olimpijskim warto zwrócić uwagę na amerykański sektor turystyczny – jego obecna kondycję i czy nadchodzące imprezy masowe mogą poprawić jego wyniki. A patrząc w przyszłość, na rok 2026 i kolejne lata, perspektywy dla turystyki w Stanach Zjednoczonych pozostają niepewne. Oczekujemy co prawda ożywienia w ruchu międzynarodowym, ponieważ ważne wydarzenia globalne (zwłaszcza mistrzostwa świata w piłce nożnej organizowane w Ameryce Północnej) oraz inne atrakcje o dużym znaczeniu, takie jak obchody 250-lecia Ameryki, a później igrzyska olimpijskie w Los Angeles w 2028 r., powinny przyciągnąć znaczne zainteresowanie i wydatki. Jednak negatywne nastawienie do podróży spowodowane ograniczeniami finansowymi (z powodu oszczędności – omawianej dostępności cenowej dla konsumentów amerykańskich), niestabilności dolara amerykańskiego i zwłaszcza ostatnio – postrzegania USA w kontekście politycznym (działań anty-imigracyjnych), mogą nadal hamować długoterminowy wzrost i spowalniać odbudowę liczby turystów zagranicznych. Jeśli koszty podróży nie staną się stosunkowo bardziej przystępne, a kwestie dyplomatyczne i polityka graniczna nie zostaną rozwiązane, Stany Zjednoczone ryzykują utratę udziału w globalnym rynku na rzecz bardziej przyjaznych destynacji. Taka dynamika sugeruje, że chociaż wielkie wydarzenia zapewnią epizodyczny wzrost, trwały wzrost turystyki może zależeć od szerszych warunków gospodarczych i strategicznych zmian politycznych, które zwiększą zaufanie i przystępność cenową zarówno dla turystów zagranicznych, jak i krajowych.

Problem inflacji: cła, koszt opieki zdrowotnej i ceny żywności obciążają budżety gospodarstw domowych

Kryzys związany z dostępnością mieszkań w Stanach Zjednoczonych staje się głównym tematem przed zbliżającymi się wyborami uzupełniającymi. Od 2022 r. Stany Zjednoczone borykają się z wysoką inflacją, która coraz bardziej negatywnie wpływa na nastroje gospodarstw domowych, o czym świadczą badania przeprowadzone m.in. przez Conference Board, które w styczniu spadły do najniższego poziomu od 2021 r. Cła importowe odegrały znaczącą rolę w utrzymaniu presji cenowej, co doprowadziło do niezadowolenia społecznego. W miarę zbliżania się wyborów uzupełniających w listopadzie kryzys związany z (nie-)dostępnością cenową mieszkań stał się ważnym tematem w dyskursie politycznym. W odpowiedzi prezydent Trump ogłosił niedawno szereg środków mających na celu rozwiązanie tej kwestii, w tym wprowadzenie górnego limitu oprocentowania kart kredytowych i wdrożenie strategii mających na celu obniżenie kosztów kredytów hipotecznych (oprocentowanie kredytów hipotecznych obecnie powyżej 7%, w porównaniu z odpowiednio 3% w 2022 r.) oraz obniżenie cen mieszkań i leków.

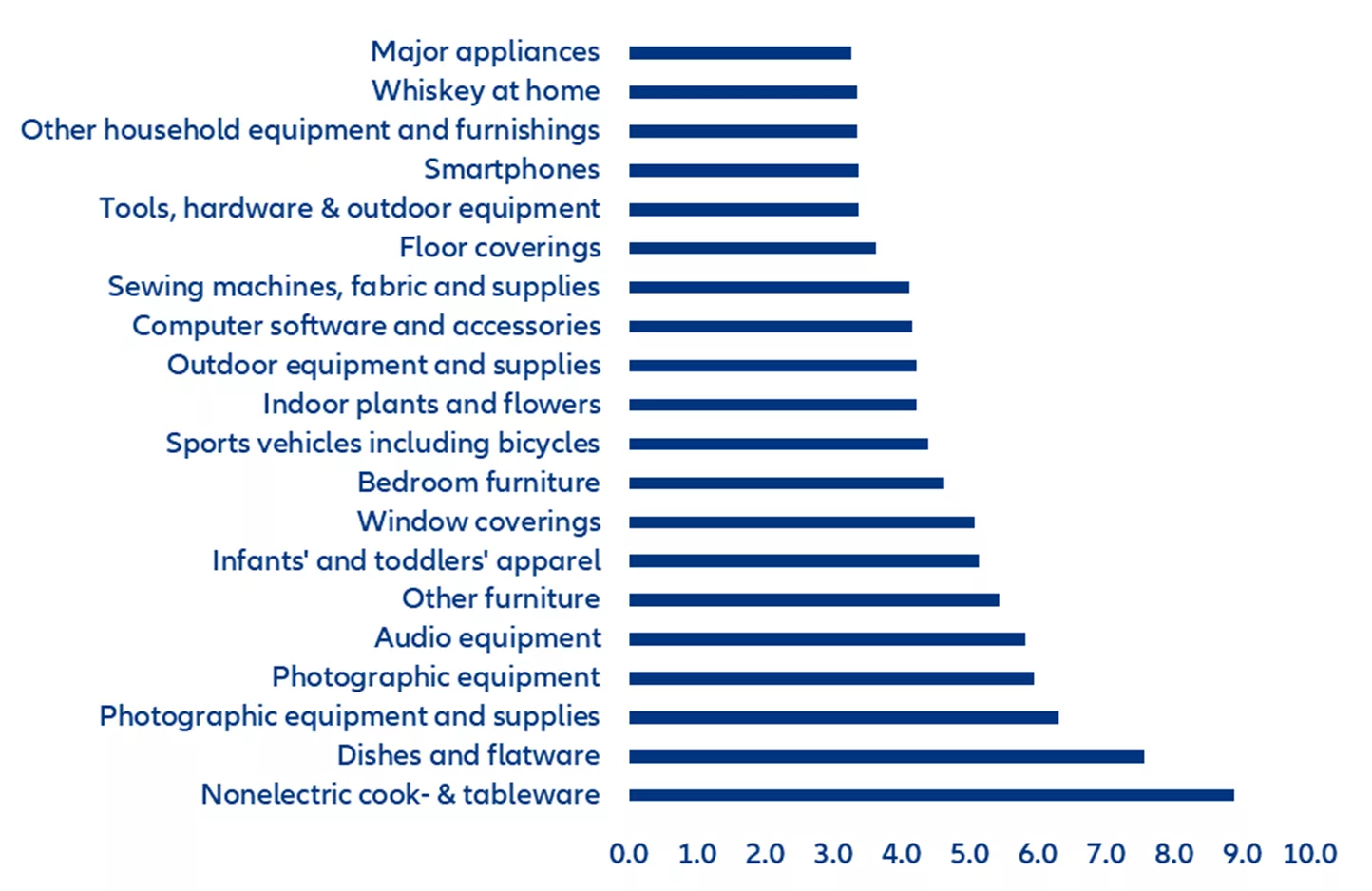

Gwałtowne podwyżki ceł (ze średnio 2,5% w 2024 r. do 11% pod koniec 2025 r.) przyczyniły się do wzrostu presji inflacyjnej. Cła amerykańskie wprowadzone od początku 2025 r. – początkowo skierowane przeciwko Chinom, Meksykowi i Kanadzie, a następnie „Dzień Wyzwolenia” i cła sektorowe – są w widoczny sposób przenoszone na ceny konsumpcyjne w Stanach Zjednoczonych. Ogólnie rzecz biorąc, indeks CPI towarów (najbardziej narażonych na cła, ponieważ usługi nie były objęte cłami) wzrósł z -0,1% rok do roku (r/r) w styczniu 2025 r. do +1,4% w grudniu 2025 r. Najszybszy wzrost cen odnotowano w przypadku naczyń kuchennych, zastawy stołowej i sztućców oraz sprzętu fotograficznego. Szacujemy, że do grudnia 2025 r. tylko około połowa dodatkowych kosztów ceł została już przeniesiona na ceny konsumpcyjne, co jak na razie spowodowało wzrost udziału ceł w ogólnej inflacji w Stanach Zjednoczonych z 0 pp do +0,3 pp. Oznacza to, że szczytowy wpływ ceł na inflację jest nadal przed nami, prawdopodobnie nastąpi to w pierwszym kwartale 2027 r. (+1 pp).

Wykres 1: 20 towarów o najszybszym wzroście cen w koszyku CPI

Źródła: Bureau of Labor Statistics, Allianz Research

Uwaga: Aby ocenić dynamikę każdej kategorii, analizujemy dane z grudnia w ujęciu rok do roku w stosunku do średniej z 2025 r. W związku z tym niektóre kategorie mogą odnotować niską inflację, a nawet deflację, ale w coraz mniejszym stopniu (np. smartfony).

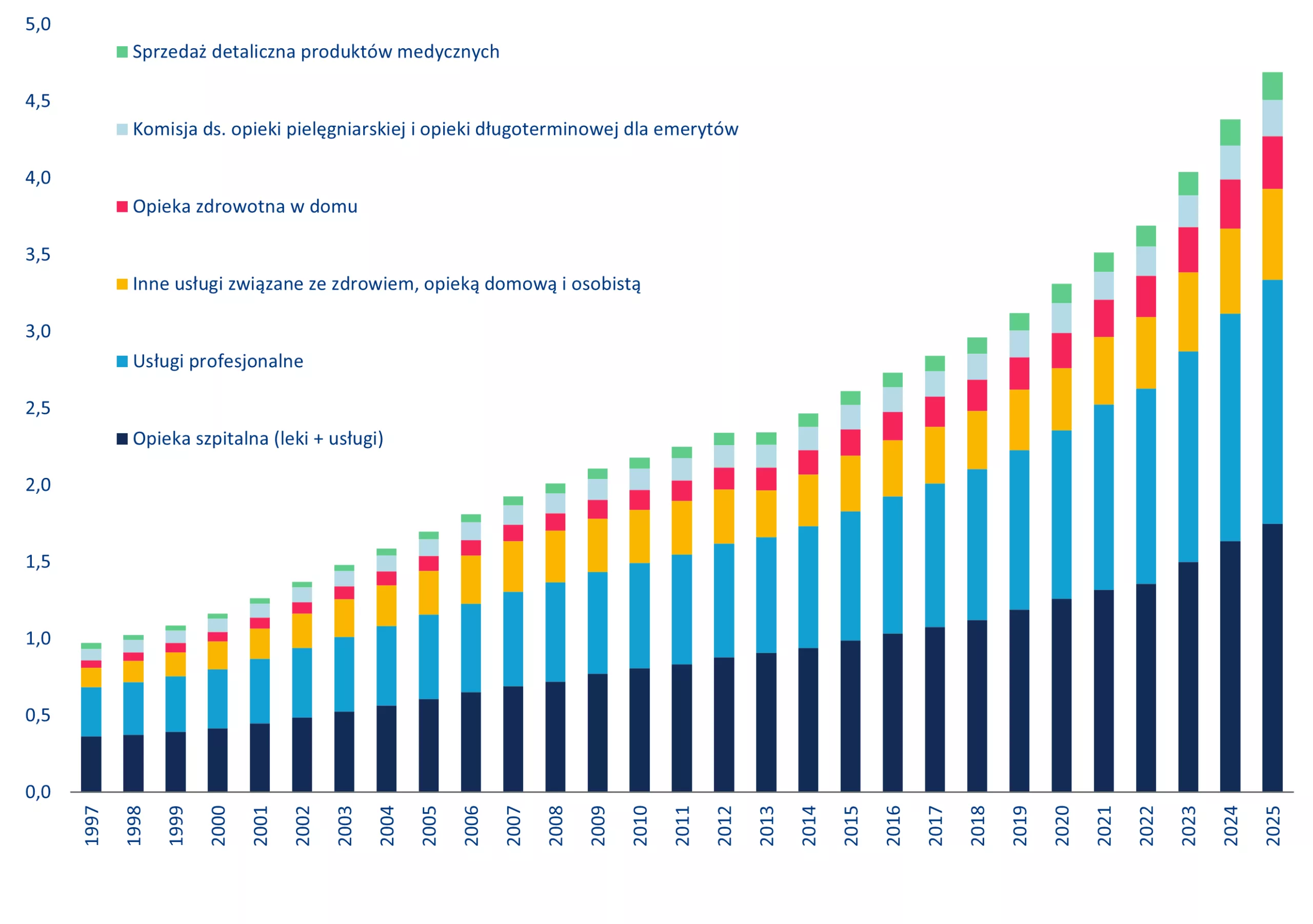

Koszty opieki zdrowotnej również obciążają amerykański portfel. Koszty opieki zdrowotnej w Stanach Zjednoczonych wzrosły wykładniczo w ciągu ostatnich dziesięcioleci, z 5% PKB w 1963 r. do 18% w 2024 r. (patrz wykres 2), z czego 47% i 53% zostało pokryte odpowiednio przez sektor publiczny i prywatny w 2024 r. W ubiegłym roku szacuje się, że krajowe wydatki na opiekę zdrowotną w Stanach Zjednoczonych osiągnęły poziom 5,7 bln USD (+7% r/r), co przekłada się na szacunkowe wydatki w wysokości około 16 000 USD na mieszkańca, rosnące szybciej niż inflacja i PKB. Wskazuje to na strukturalnie kosztowny system wymagający reformy: Amerykanie płacą zdecydowanie najwięcej za usługi opieki zdrowotnej na świecie.

Wykres 2: Największe składniki krajowych wydatków na zdrowie (NHE) w USA, w bilionach USD

Źródło: Bloomberg, Allianz Research. Dane za 2025 r. nie są oficjalne

Kryzys dostępności cenowej ma nierównomierny wpływ na gospodarstwa domowe

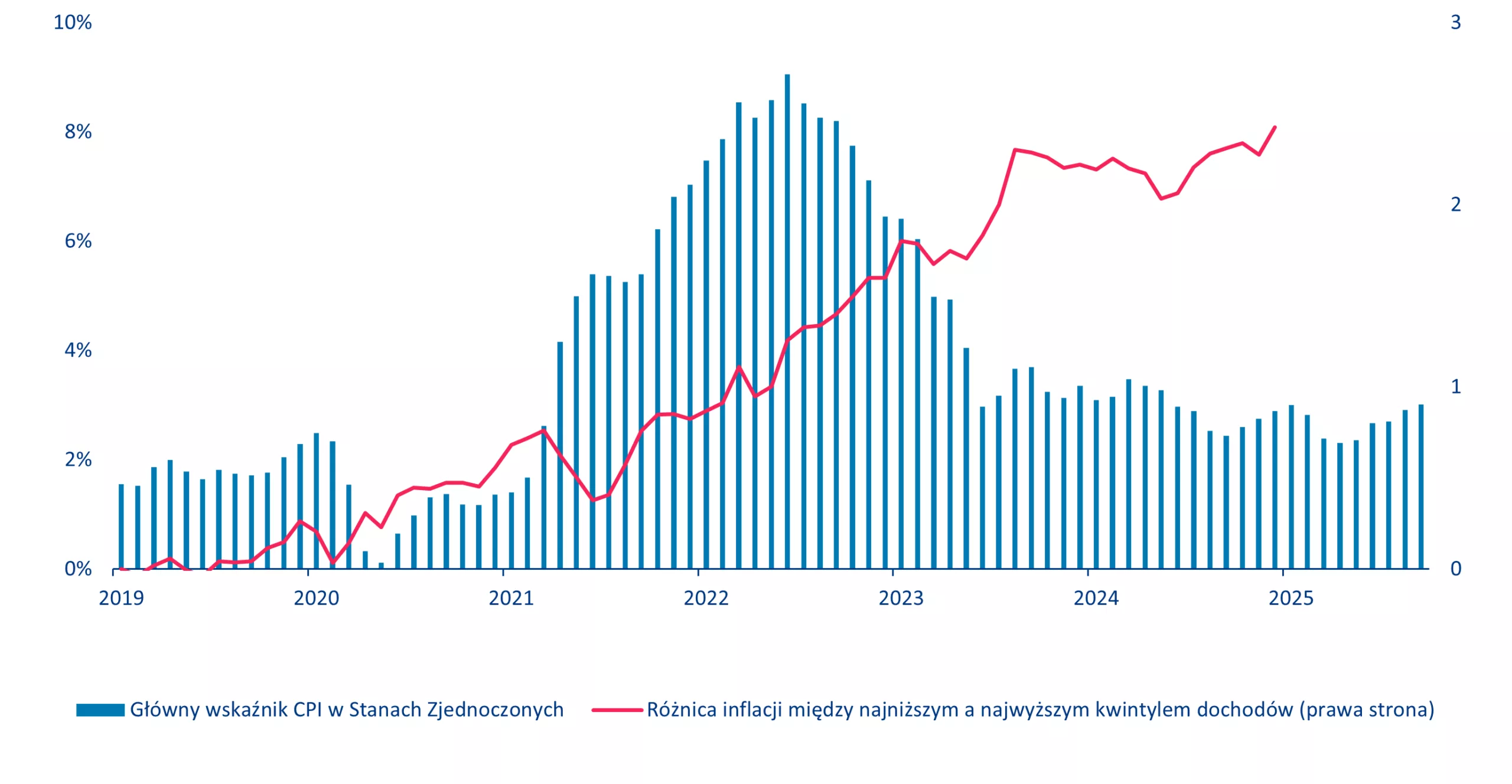

Niedawny wzrost inflacji był głównym czynnikiem kryzysu dostępności cenowej w Stanach Zjednoczonych i miał wyraźnie nierównomierny wpływ na poszczególne gospodarstwa domowe. Chociaż ogólne wskaźniki inflacji ostatnio uległy złagodzeniu, poziom cen pozostaje wysoki w porównaniu z normami sprzed pandemii, a od stycznia 2019 r. odnotowano 29% skumulowany wzrost ogólnych cen konsumpcyjnych. Od momentu rozpoczęcia wzrostu inflacji bazowej w 2021 r. gospodarstwa domowe o niższych dochodach konsekwentnie borykają się z wyższą inflacją efektywną niż grupy o wyższych dochodach. Jak pokazano na wykresie 3, spowodowało to powstanie wymiernej luki inflacyjnej wynoszącej około 3 punkty procentowe między najniższym a najwyższym poziomem rozkładu dochodów od 2019 r. W związku z tym przystępność cenowa poprawi się tylko wtedy, gdy ceny spadną lub dochody trwale przewyższą wyższe koszty – a żadna z tych sytuacji nie miała miejsca w przypadku większości gospodarstw domowych.

Wykres 3: Inflacja w USA w latach 2019–2025 oraz skumulowana różnica inflacyjna między gospodarstwami domowymi o wysokich i niskich dochodach

Źródła: Bureau of Labor Statistics (BLS), Allianz Research

Różnica w inflacji w dużej mierze odzwierciedla różnice w strukturze konsumpcji. Gospodarstwa domowe o niższych dochodach doświadczyły wyższej inflacji efektywnej niż grupy o wyższych dochodach, ponieważ artykuły pierwszej potrzeby stanowią 64% ich koszyka konsumpcyjnego, w porównaniu z 58% w przypadku gospodarstw domowych o wyższych dochodach. Ceny tych artykułów pierwszej potrzeby odnotowały jedne z najsilniejszych wzrostów od 2019 r.: ceny mieszkań wzrosły o +34%, żywności o +34%, a energii elektrycznej o +41%. W grudniu 2025 r. ceny żywności wzrosły o 3,1% w ujęciu rok do roku, napędzane kosztami mięsa, nabiału i artykułów spożywczych. Ceny artykułów spożywczych w Stanach Zjednoczonych są obecnie o ponad 30% wyższe niż przed pandemią, a około jedna trzecia gospodarstw domowych o niskich dochodach wydaje blisko 95% swoich dochodów na podstawowe potrzeby. Ponieważ wydatki na artykuły pierwszej potrzeby dominują w ich budżetach, gospodarstwa domowe o niższych dochodach odczuwają inflację bardziej bezpośrednio i mają ograniczone możliwości dostosowania konsumpcji w przypadku wzrostu cen, co powoduje odczuwalne obniżenie poziomu życia.

Gospodarstwa domowe o wyższych dochodach są stosunkowo mniej narażone, ponieważ koszty żywności stanowią mniejszy udział w całkowitych wydatkach. Przeznaczają one większą część środków na towary i usługi dyskrecjonalne (16% w porównaniu z 12%), gdzie dynamika cen była bardziej umiarkowana, a substytucja była bardziej wykonalna. Wzrost płac w sektorach zawodowych również generalnie przewyższał ogólną inflację cen żywności. Jednak w przypadku niektórych produktów o dużej zmienności cenowej (np. wysokiej jakości mięso, restauracje z wyższej półki) nadal można zaobserwować gwałtowne wahania cen, które wpływają na wzorce popytu w segmentach zamożnych konsumentów.

Dochody z wynagrodzeń były bardziej dynamiczne w przypadku gospodarstw domowych o niższych dochodach… Analizujemy dynamikę realnych wynagrodzeń w różnych grupach dochodowych, aby ocenić, czy dochody z pracy – które stanowią większość całkowitego dochodu rozporządzalnego gospodarstw domowych o niskich i średnich dochodach – nadążają za rosnącymi cenami. Dostosowujemy wynagrodzenia nominalne do odpowiednich stóp inflacji dla każdego kwintyla dochodów. Stwierdziliśmy, że od czasu pandemii realny wzrost wynagrodzeń był stosunkowo silny w przypadku gospodarstw domowych o najniższych dochodach, przewyższając inne grupy (patrz wykres 5, po lewej stronie): w latach 2019–2024 wzrosły one o +6,6%, czyli z 17 870 USD do 19 050 USD w 2024 r. w przeliczeniu na pracownika zatrudnionego w pełnym wymiarze czasu pracy. Jednak płace „klasy średniej” (trzeci kwintyl) miały największe trudności z nadążaniem za inflacją, a realne płace wzrosły tylko o +2,6% (z 36 612 USD do 37 572 USD). W przypadku gospodarstw domowych o najwyższych dochodach realne płace były umiarkowane, wzrastając o +3,1% (z 91 881 USD do 94 726 USD).

…ale całkowity dochód, który obejmuje dochód kapitałowy i koszty odsetkowe netto, prawie nie wzrósł w przypadku gospodarstw domowych o niskich dochodach i klasy średniej. Podatki pomniejszone o transfery nieproporcjonalnie obciążyły klasę średnią. Realny dochód rozporządzalny na gospodarstwo domowe stanowi szerszy miernik niż wynagrodzenia, pozwalający ocenić wpływ kryzysu związanego z dostępnością mieszkań. W latach 2019–2024 realny dochód rozporządzalny po opodatkowaniu gospodarstw domowych o najniższych dochodach wzrósł zaledwie o +0,4% do 19 520 USD (wykres 5, po prawej). Gospodarstwa domowe o średnio-niskich dochodach odnotowały nawet spadek o -0,5%. Na drugim końcu spektrum gospodarstwa domowe o średnio-wysokich i najwyższych dochodach odnotowały wzrost odpowiednio o +1,2% i +1,8%. System podatkowy i transferowy w pewnym stopniu złagodził kryzys przystępności cenowej dla gospodarstw domowych o najniższych dochodach, ponieważ przed opodatkowaniem i transferami ich realny dochód rozporządzalny zmniejszył się o -0,4% (tabela 1). Jednak klasa średnia o niższych dochodach została dotknięta wyższymi podatkami i/lub niższymi transferami: stosunek podatku netto do dochodu wzrósł o +0,7 pp zarówno w przypadku przedziału Q2, jak i Q3, co spowodowało, że wzrost dochodów po opodatkowaniu w Q2 był ujemny i wyniósł -0,5%, a w Q3 zaledwie +0,2%. Z kolei podatki netto jako udział w dochodach wzrosły znacznie mniej w przypadku dwóch kategorii o wyższych dochodach. Jest to zgodne z analizą pokazującą, że obniżki podatków wprowadzone w ramach ustawy o obniżkach podatków i zatrudnieniu z 2017 r. przyniosły nieproporcjonalnie większe korzyści gospodarstwom domowym o wyższych dochodach. Ponadto kategorie te odnotowały silniejszy wzrost dochodów przed opodatkowaniem, wspierany przez zyski z kapitału (dywidendy, czynsze, dochody z odsetek itp.).

Tabela 1: Wzrost wynagrodzeń (%), dochodu rozporządzalnego (%) oraz wskaźnika podatków do dochodu (pp) w latach 2019–2024 (wszystkie wartości skorygowane o inflację), według kwintyla dochodów

| |

Q1 |

Q2 |

Q3 |

Q4 |

Q5 |

| Płaca realna |

+6,6 |

+3,7 |

+2,6 |

+3,1 |

+3,1 |

| Dochód przed opodatkowaniem |

-0,4 |

+0,2 |

+1,0 |

+1,6 |

+2,5 |

| Dochód rozporządzalny po opodatkowaniu |

+0,4 |

-0,5 |

+0,2 |

+1,2 |

+1,8 |

| Wskaźnik podatków do dochodu (pp) |

-0,8 |

+0,7 |

+0,7 |

+0,3 |

+0,4 |

Źródła: Amerykański Urząd Statystyczny, Amerykański Urząd Statystyki Pracy (BLS), Allianz Research

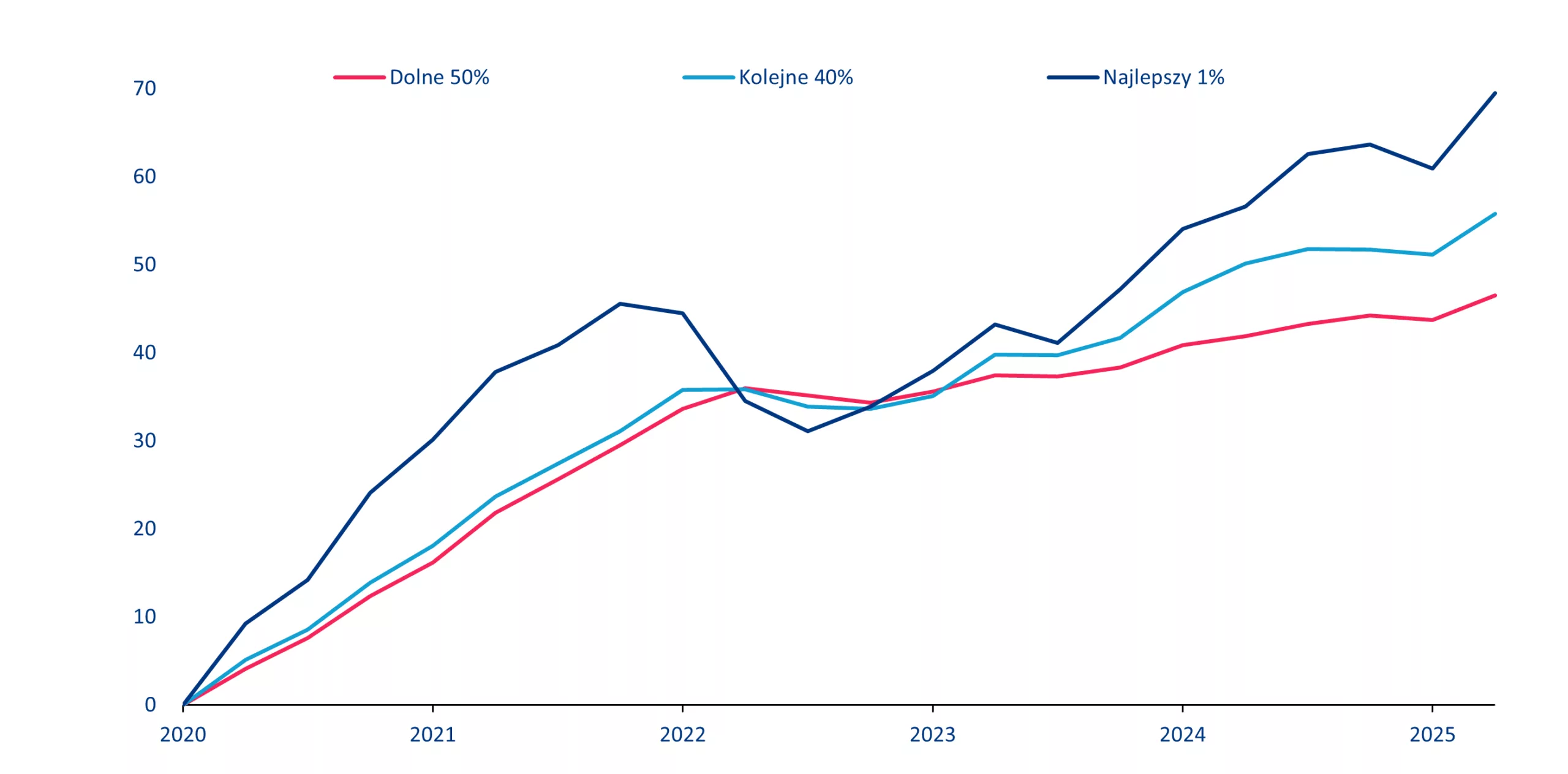

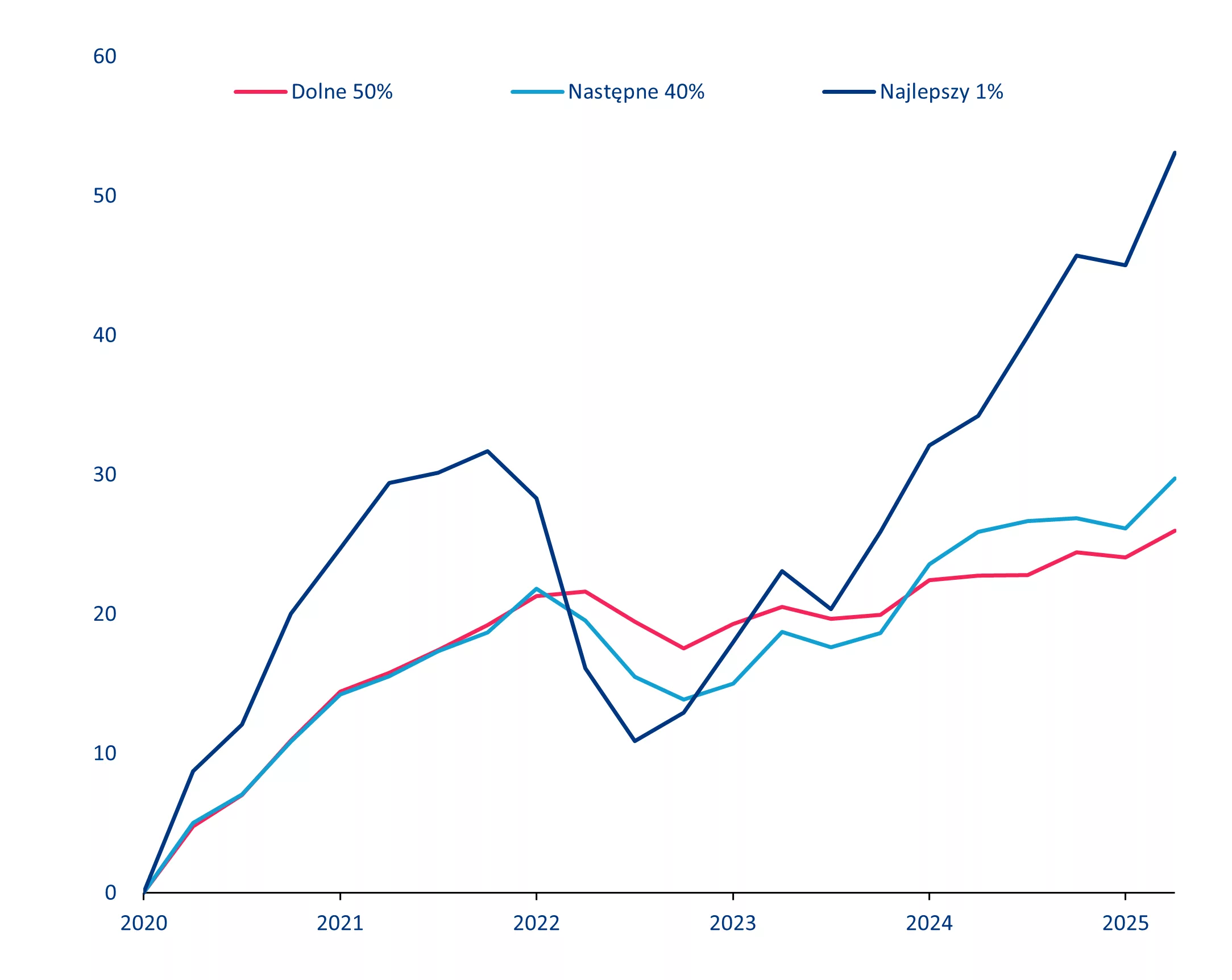

Rozbieżność między dynamiką wynagrodzeń a realnym dochodem rozporządzalnym pokazuje, że na przystępność cenową coraz większy wpływ mają bilanse gospodarstw domowych. W 2025 r. 1% najbogatszych gospodarstw domowych posiadało 31% całkowitego majątku gospodarstw domowych w Stanach Zjednoczonych, podczas gdy 50% najbiedniejszych gospodarstw domowych posiadało łącznie tylko 2,5%. Ostatnie zmiany w zakresie majątku były bardzo zróżnicowane w zależności od dystrybucji, przy czym od początku pandemii majątek 1% najbogatszych gospodarstw domowych wzrósł o około 70%, podczas gdy majątek 50% najbiedniejszych gospodarstw domowych wzrósł o 47% (patrz wykres 6; po lewej). Różnica ta staje się jeszcze bardziej wyraźna, gdy spojrzymy na majątek netto (patrz wykres 6; po prawej): 50% najbiedniejszych gospodarstw domowych i kolejne 40% gospodarstw domowych od 2022 r. odnotowało niewielką poprawę netto aktywów w stosunku do zobowiązań, podczas gdy 1% najbogatszych gospodarstw domowych odnotowało wzrost aktywów netto znacznie przewyższający pozostałe grupy. Rosnące ceny aktywów wzmocniły zatem bilanse gospodarstw domowych o wyższych dochodach, pozostawiając pozostałe gospodarstwa domowe z bardziej ograniczonymi rezerwami.

Bogactwo wspiera przystępność cenową, zapewniając dochody kapitałowe (odsetki, czynsze i dywidendy), bufory finansowe i dostęp do tańszego kredytu, dzięki czemu zamożne gospodarstwa domowe są mniej wrażliwe na inflację i wstrząsy stóp procentowych. Natomiast gospodarstwa domowe o niewielkim majątku są w większym stopniu uzależnione od dochodów z pracy i kosztownych pożyczek. Gospodarstwa domowe o silniejszym bilansie są zatem w lepszej sytuacji, aby amortyzować wstrząsy cenowe, podczas gdy gospodarstwa domowe o ograniczonych aktywach pozostają bardziej narażone na presję kosztów utrzymania i w coraz większym stopniu korzystają z kredytów, aby wyrównać poziom konsumpcji. Świadczy o tym fakt, że w ostatnich latach zobowiązania 90% najbiedniejszych gospodarstw domowych rosły prawie tak samo szybko jak ich aktywa, ograniczając wzrost majątku netto większości gospodarstw domowych.

Wykres 4: Wzrost majątku (po lewej) i wzrost aktywów w porównaniu z zobowiązaniami (po prawej) w rozkładzie majątku (w punktach procentowych)

Źródło: Allianz Research

Wraz ze spadkiem inflacji i wzrostem stóp procentowych głównym ograniczeniem dostępności kredytów dla gospodarstw domowych stały się nie ceny, ale warunki finansowania. Wyższe koszty kredytów mają obecnie wpływ na dostępność kredytów hipotecznych, kredytów samochodowych i kredytów odnawialnych, szczególnie w przypadku gospodarstw domowych, które już borykają się z wysokimi kosztami podstawowych potrzeb i ograniczonymi oszczędnościami. Gospodarstwa domowe o niższych i średnich dochodach w większym stopniu polegają na kredytach, aby poradzić sobie z wyższymi kosztami utrzymania, co spowoduje wzrost zadłużenia gospodarstw domowych niezwiązanego z nieruchomościami do rekordowego poziomu około 5 bln USD w 2025 r., głównie w wyniku zaciągania kredytów kartowych. Natomiast gospodarstwa domowe o wyższych dochodach są mniej zależne od kredytów konsumenckich i mogą wykorzystywać dźwignię finansową głównie do wspierania gromadzenia aktywów.

Podsumowując, rozbieżności w dynamice płac i sytuacji bilansowej sprawiają, że gospodarka amerykańska coraz bardziej przypomina profil litery K. Gospodarstwa domowe z najwyższymi dochodami korzystają ze wzrostu cen aktywów i silniejszych buforów finansowych, co czyni je głównymi motorami wzrostu konsumpcji. Jednak większość gospodarstw domowych o niższych i średnich dochodach czerpie mniejsze korzyści ze wzrostu cen aktywów, a jednocześnie boryka się z większymi ograniczeniami finansowymi i większą wrażliwością zarówno na ceny, jak i stopy procentowe. Ta rosnąca rozbieżność pomaga wyjaśnić, dlaczego zagregowane wskaźniki ekonomiczne mogą pozostawać na solidnym poziomie, nawet jeśli znaczna część gospodarstw domowych nadal boryka się z problemami związanymi z dostępnością kredytów.

Środki mające na celu rozwiązanie kryzysu związanego z dostępnością finansową są prawdopodobnie niewystarczające

Środki podjęte w celu poprawy przystępności cenowej prawdopodobnie nie będą skutecznie rozwiązywać podstawowych przyczyn kryzysu, a nawet mogą mieć niezamierzone negatywne konsekwencje . Środki po stronie podaży rozwiązują podstawowy problem, ale ich realizacja wymaga czasu, natomiast interwencje w zakresie kredytów hipotecznych mogą szybciej wesprzeć popyt, ale niosą ze sobą ryzyko utrzymania cen na napiętym rynku. Ograniczenie oprocentowania kart kredytowych może zmniejszyć koszty kredytów dla niektórych gospodarstw domowych, ale może również ograniczyć dostęp do kredytów, zwłaszcza dla bardziej ryzykownych kredytobiorców. Podsumowując, sugeruje to, że polityka może zmienić rozkład presji związanej z dostępnością kredytów, zamiast zdecydowanie ją zmniejszyć (tabela 2).

Tabela 2: Wybrane niedawno zaproponowane polityki dotyczące przystępności cenowej w Stanach Zjednoczonych

| Polityka |

Opis |

Ocena |

| Poprawa przystępności kredytów hipotecznych |

Administracja Trumpa nakazała przedsiębiorstwom sponsorowanym przez rząd (GSE) Fannie Mae i Freddie Mac zakup obligacji hipotecznych agencji o wartości do 200 mld USD w celu obniżenia oprocentowania kredytów hipotecznych. |

Interwencje w zakresie kredytów hipotecznych zapewniają szybszą transmisję, ale niosą ze sobą ryzyko ponownego wzrostu cen i przesunięcia korzyści w kierunku podmiotów już działających na rynku. Zakup agencji MBS i ułatwienia w zakresie wpłaty zaliczki (np. dostęp do 401(k)/529) mogą szybko pobudzić aktywność, ale zasadniczo wspierają popyt na rynku o ograniczonej podaży, zwiększając ryzyko, że poprawa dostępności przełoży się raczej na wolumeny i nastroje niż na niższe wskaźniki ceny do dochodu. |

| Zwiększenie podaży mieszkań |

Polityka mieszkaniowa po stronie podaży obejmuje przekształcanie niewykorzystanych gruntów federalnych na cele mieszkaniowe oraz promowanie zwiększonej budowy przez deweloperów w celu zwiększenia podaży. |

Inicjatywy po stronie podaży są najbardziej dostosowane strukturalnie, ale raczej nie przyniosą ulgi w perspektywie krótkoterminowej. Przekształcenie niewykorzystanych gruntów federalnych mogłoby zwiększyć długoterminową dostępność gruntów, ale praktyczna realizacja tego zadania jest ograniczona. Wywieranie presji na deweloperów, aby budowali więcej, jest konstruktywne pod względem kierunkowym, ale marże deweloperów zostały ograniczone przez zachęty i podwyższone koszty, co ogranicza ich gotowość do zwiększenia skali działalności bez jaśniejszej wizji osiągalnych cen i absorpcji. |

| Ograniczenie dostępu inwestorów instytucjonalnych do rynku mieszkaniowego |

Prezydent Trump zaproponował zakaz zakupu domów jednorodzinnych przez dużych inwestorów instytucjonalnych i zapowiedział, że będzie dążył do uchwalenia przepisów regulujących tę kwestię. |

Ograniczenia dotyczące zakupów instytucjonalnych przyciągają uwagę mediów, ale ich wpływ jest ograniczony. Udział instytucji w ogólnej podaży domów jednorodzinnych pozostaje niewielki, a duże platformy SFR już odeszły od nabywania nieruchomości na rzecz budowania domów na wynajem. Najtrwalszym skutkiem rynkowym będzie zatem prawdopodobnie wyższa premia za ryzyko polityczne. |

| Ograniczenie oprocentowania kart kredytowych |

Biały Dom nakłada roczny limit w wysokości 10% na wszystkie oprocentowania kart kredytowych. |

Wiążący limit na tym poziomie prawdopodobnie ograniczyłby zdolność kredytodawców do wyceny ryzyka kredytowego, zwłaszcza w przypadku kredytobiorców o niskiej zdolności kredytowej. W rezultacie dostępność kredytów mogłaby ulec ograniczeniu, potencjalnie skłaniając niektórych konsumentów do korzystania z alternatywnych i często droższych form finansowania. |

Źródło: Allianz Research

Sektor opieki zdrowotnej był przedmiotem wzmożonej kontroli podczas obu kadencji Trumpa, a największe zmiany wchodzą obecnie w życie po podpisaniu ustawy One Big Beautiful Bill, wprowadzającej jedną z najbardziej znaczących zmian w polityce zdrowotnej Stanów Zjednoczonych od dziesięcioleci. Ustawodawstwo łączy szeroko zakrojone reformy podatkowe z poważnymi zmianami strukturalnymi w federalnych programach zdrowotnych, głównie Medicaid[2] , rynkach Affordable Care Act (ACA[3] ) oraz, w mniejszym stopniu, Medicare, a jego ogólnym celem jest zmniejszenie wydatków federalnych, zwiększenie integralności programów i przyznanie stanom większej elastyczności w zarządzaniu ubezpieczeniami zdrowotnymi. Ogólnie rzecz biorąc, reformy zmniejszają federalne wydatki na opiekę zdrowotną, jednocześnie zwiększając obciążenia finansowe beneficjentów, przy czym największy wpływ na przystępność cenową mają gospodarstwa domowe o niskich dochodach. Dla gospodarstw domowych o niskich dochodach (30%[4] Amerykanów) nawet niewielki wzrost składek lub współpłatności może stanowić znaczną część dochodów, co znacznie zmniejsza dochody rozporządzalne i dodatkowo zwiększa podatność finansową. Jest to szczególnie dotkliwe dla gospodarstw domowych znajdujących się blisko granicy ubóstwa lub cierpiących na przewlekłe schorzenia wymagające częstej opieki.

Medicaid, główny program publicznego ubezpieczenia zdrowotnego dla Amerykanów o niskich dochodach (obejmujący około 72 mln osób), stał się głównym celem programu reformy opieki zdrowotnej administracji. Proponowane zmiany (patrz tabela 3) znacznie ograniczyłyby federalne wsparcie dla programu w ciągu najbliższej dekady, głównie poprzez zaostrzenie zasad kwalifikowalności i obniżenie federalnych dopłat dla stanów. W ramach tych reform przewiduje się, że federalne wydatki na program Medicaid spadną o kilkaset miliardów dolarów w ciągu dziesięciu lat, a niektóre szacunki wahają się od około 800 mld USD do 1 bln USD. Redukcje te zostaną osiągnięte poprzez połączenie częstszych ponownych ustaleń uprawnień (co sześć miesięcy zamiast co roku), ograniczeń dotyczących rejestracji oraz zmian strukturalnych w federalnych funduszach uzupełniających. Ponadto reformy rozszerzyłyby wymagania dotyczące udziału beneficjentów w kosztach, w tym współpłatności, które w niektórych przypadkach mogłyby sięgać nawet 35 USD za wizytę u lekarza. Łącznie środki te mają na celu zmniejszenie liczby zapisów i przeniesienie większej części kosztów opieki zdrowotnej na beneficjentów o niskich dochodach i rządy stanowe, co będzie miało istotny wpływ na dostęp do opieki i jej przystępność cenową wśród grup społecznych znajdujących się w najtrudniejszej sytuacji ekonomicznej.

Tabela 3: Zmiany, które nastąpią w różnych filarach amerykańskiego sektora opieki zdrowotnej

| Program |

Główne zmiany |

Harmonogram |

Skutki finansowe |

Osoby dotknięte |

| Medicaid |

Bardziej rygorystyczne kryteria kwalifikacyjne, częstsze ponowne rozpatrywanie wniosków, zmniejszenie wsparcia federalnego, wyższy udział w kosztach |

Wprowadzane stopniowo w ciągu następnej dekady |

Redukcja wydatków federalnych o 800 mld–1 bln USD (w ciągu 10 lat); wyższe koszty dla stanów i beneficjentów |

Około 72 mln osób objętych programem, przy spodziewanym spadku liczby zapisów |

| Medicare |

Wolniejszy wzrost płatności, dostosowania programu Medicare Advantage, potencjalnie wyższy udział w kosztach |

Stopniowe, wieloletnie |

Umiarkowany wzrost wydatków; ograniczone bezpośrednie cięcia, ale wyższe koszty własne dla niektórych |

~65 mln beneficjentów |

| ACA (Obamacare) |

Zmniejszone dotacje, bardziej rygorystyczne kontrole uprawnień, zmiany w zakresie hojności planów |

Krótko- i średnioterminowe |

Niższe dotacje federalne; wyższe składki i udział w kosztach |

~23 mln ubezpieczonych, głównie osoby o niskich/średnich dochodach |

Źródła: Allianz Research

Ustawa ma również wpływ na funkcjonowanie dotacji rynkowych ACA (znanych również jako Obamacare). Wygaśnięcie zwiększonych ulg podatkowych od składek, które sprawiły, że plany ACA stały się bardziej przystępne cenowo dla milionów osób, oraz ograniczenie uprawnień do ulg podatkowych i bardziej restrykcyjne mechanizmy rejestracji będą miały wpływ na rynek. W rzeczywistości ACA stała się kluczowym mechanizmem zapewniającym przystępność cenową dla gospodarstw domowych o średnich dochodach w okresie inflacji (2022-2023). W związku z tym liczba osób zapisanych na giełdzie ACA wzrosła ponad dwukrotnie w latach 2020–2025, z 11,4 mln do rekordowego poziomu 24,3 mln w zeszłym roku. Wzrost ten został przyspieszony przez zwiększone dotacje do składek wprowadzone przez Bidena w ramach American Rescue Plan (2021) i Inflation Reduction Act (2022). Dotacje te znacznie obniżyły składki płacone z własnej kieszeni i sprawiły, że ubezpieczenie na rynku stało się bardziej atrakcyjne dla wszystkich grup dochodowych. Wraz z wygaśnięciem zwiększonych dotacji 31 grudnia 2025 r. liczba osób zapisanych do ACA spadła do 22,8 mln w 2026 r., czyli o około 1,5 mln w porównaniu z rokiem poprzednim. Po wygaśnięciu dotacji pod koniec 2025 r. składki ubezpieczeniowe na rok 2026 gwałtownie wzrosły.

Oprócz kwestii przystępności cenowej, wpływ odczuje również rynek ubezpieczeń. W wyniku reform Medicaid i rynku ubezpieczeń zdrowotnych na początku lat 30. XX wieku od 8 do 16 mln Amerykanów może stracić ubezpieczenie. Wzrost liczby osób nieubezpieczonych ogranicza korzystanie z profilaktyki zdrowotnej, zwiększa liczbę opóźnionych zabiegów i przenosi koszty na szpitale i świadczeniodawców, którzy zgodnie z prawem federalnym muszą zapewnić opiekę w nagłych wypadkach. Może to destabilizować rynki ubezpieczeń, zwłaszcza jeśli osoby zdrowsze zrezygnują z ubezpieczenia z powodu wyższych składek.

Wreszcie, wyższe ceny żywności niekoniecznie są korzystne dla sektora rolno-spożywczego, gdzie dynamika inflacyjna zwiększa presję kosztową. Wydatki na środki produkcji rolnej pozostały na historycznie wysokim poziomie w 2025 r., a całkowite koszty produkcji osiągnęły niemal rekordowy poziom, pomimo niewielkiego nominalnego wzrostu poniżej 1% w porównaniu z 2024 r., a realna presja kosztowa nadal negatywnie wpływa na marże. Wysokie koszty nakładów – w tym paszy, nawozów, energii i części do maszyn – nadal obciążają koszty operacyjne, nawet jeśli niektóre kategorie, takie jak pasza, zaczynają się stabilizować. Podwyższone stopy procentowe spowodowały również wzrost kosztów kredytu na inwestycje kapitałowe i zarządzanie przepływami pieniężnymi, co dodatkowo zmniejszyło zyski netto producentów i przedsiębiorstw rolniczych. Utrzymujące się wysokie ceny żywności przyczyniły się do ostrożnego stanowiska Fed. Polityka Fed pośrednio wpływa na sektor rolno-spożywczy poprzez wpływ na koszty kredytów, oczekiwania dotyczące cen surowców i kursy walutowe, które mają wpływ na koszty produkcji i konkurencyjność eksportową.

Sektory w obliczu presji dostępności cenowej

Ograniczenia związane z dostępnością mają różnorodny wpływ na sektory, ponieważ konsumenci wybierają między towarami niezbędnymi i zbędnymi, towarami premium i niepremium, a nawet wydatkami na zdrowie i rekreację. Tendencja ta prawdopodobnie utrzyma się w 2026 r. w kontekście szybkich zmian w gospodarce amerykańskiej. Przedsiębiorstwa borykają się z zawyżonymi kosztami produkcji spowodowanymi wyższymi cłami, a także kurczeniem się państwa opiekuńczego, zmiennością stóp procentowych i ryzykiem geopolitycznym. W tej sytuacji każdy sektor musi znaleźć odpowiednią równowagę, aby zapewnić sobie udział w rynku (wolumen/przychody) bez utraty zysków (wartość/marża).

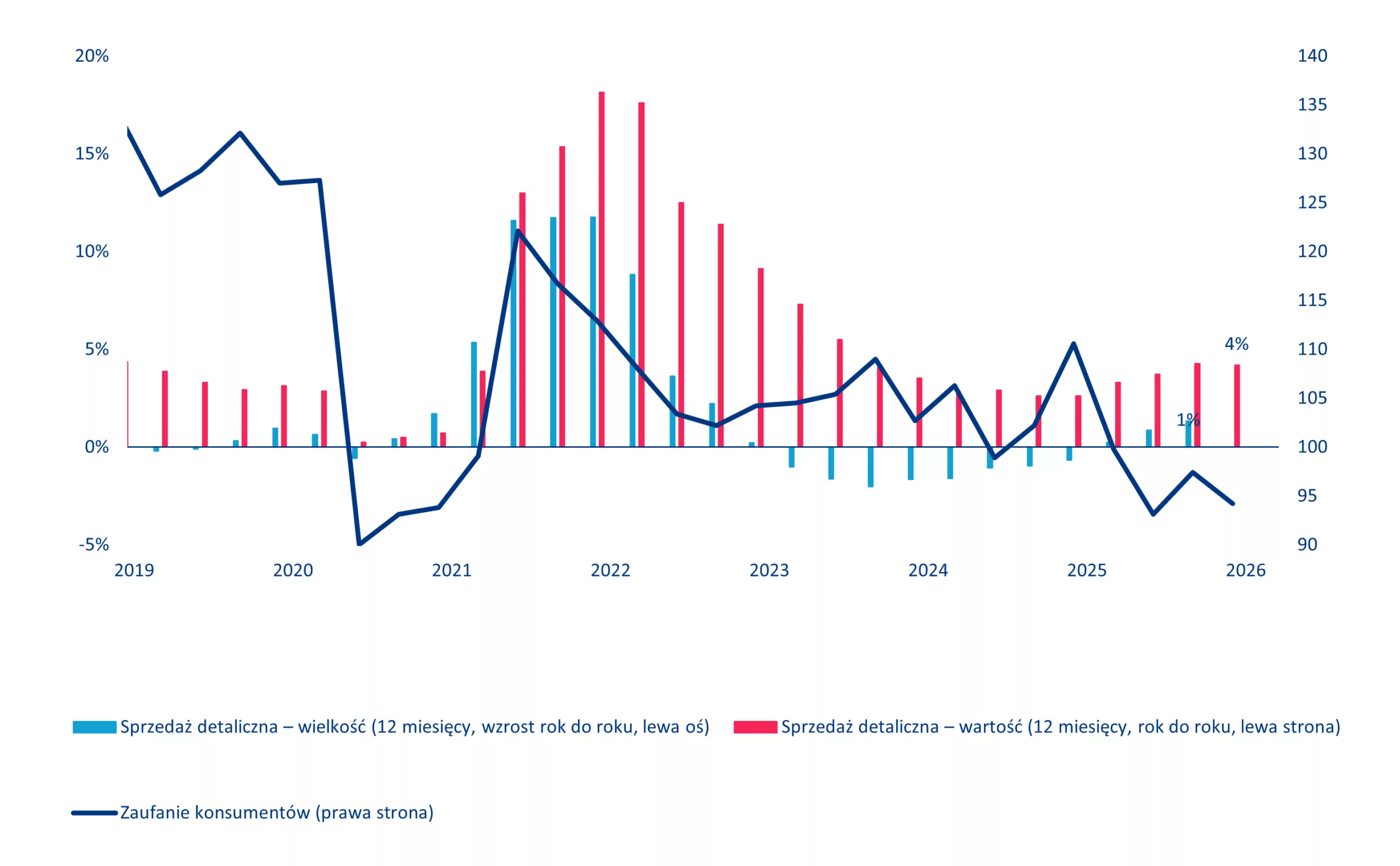

Pomimo obaw związanych z cłami, wydatki konsumentów okazały się w zeszłym roku odporne, wzrastając o +1% pod względem wielkości (według danych za III kwartał) i +4% pod względem wartości (według danych za listopad), nawet pomimo osłabienia zaufania w związku z niestabilnością handlu. Na początku 2025 r. zakupy były nienormalnie skoncentrowane przed ogłoszeniem ceł (wzrost o około +2% pod względem wielkości i +5% pod względem wartości), co poprawiło aktywność w pierwszym kwartale; tempo wzrostu następnie spadło, ale nie załamało się, dzięki ogłoszeniu ważnych umów handlowych z Europą, Japonią, Koreą Południową i Chinami. Korzystne czynniki makroekonomiczne (tj. dobra sytuacja na rynku pracy, spadek inflacji w połowie roku i niskie koszty odsetkowe w porównaniu z ostatnimi latami) również wspierały wydatki. Jednak od tego czasu nastroje pogorszyły się do najniższego poziomu od wielu lat, a wyższe oczekiwania inflacyjne w związku z obawami dotyczącymi rynku pracy zaciemniają perspektywy. Ostatnia odporność nie wyeliminowała ryzyka w przyszłości.

Wykres 5: 12-miesięczny wzrost sprzedaży detalicznej (w wolumenie i wartości) w porównaniu z indeksem zaufania konsumentów

Źródła: Amerykański Urząd Statystyczny, OECD, Conference Board, Allianz Research

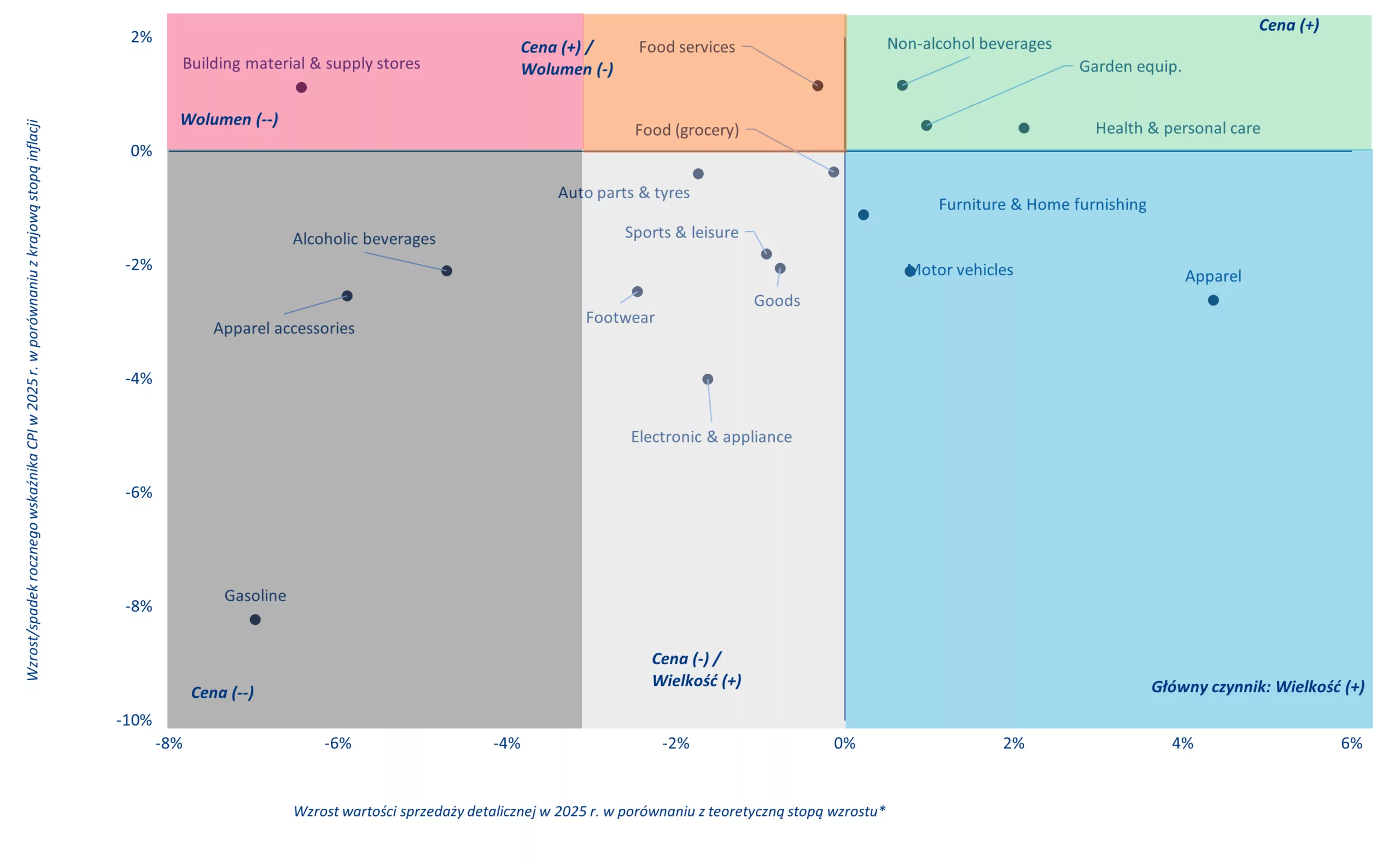

Cła nie były jedynym czynnikiem wpływającym na wyniki sprzedaży detalicznej: zróżnicowany profil towarów. W 2025 r. zróżnicowane wyniki sprzedaży detalicznej w Stanach Zjednoczonych odzwierciedlały różnice w dynamice czynników wpływających na ceny i wielkość sprzedaży w poszczególnych kategoriach towarów, przy czym wiele segmentów pozostawało w tyle za ogólnym benchmarkiem. Dane wskazują na gwałtowny spadek sprzedaży benzyny – spowodowany niższymi cenami na stacjach paliw i przejściem na pojazdy hybrydowe/elektryczne – podczas gdy popyt na elektronikę użytkową i sprzęt AGD był słaby, a ceny pod presją, ponieważ nabywcy opóźniali zakupy nowych produktów w obliczu niejednoznacznych sygnałów dotyczących innowacji (brak przełomowych produktów wśród nowej generacji produktów oznaczonych jako AI). Oficjalne dane dotyczące sprzedaży detalicznej w Stanach Zjednoczonych podkreślają te mieszane trendy, przy czym stacje benzynowe oraz kategorie elektroniki i sprzętu AGD osiągały gorsze wyniki w porównaniu z silniejszymi obszarami, takimi jak zdrowie i higiena osobista oraz motoryzacja. Gorsze wyniki odnotowano również w przypadku odzieży, akcesoriów i obuwia, zwłaszcza w kategorii produktów luksusowych, gdzie konsumenci coraz częściej zwracają się ku rynkowi produktów używanych. Silną sprzedaż odnotowano również w kategoriach napojów alkoholowych i odzieży wierzchniej. Nierównomierna reakcja cenowa na presję celną również odegrała pewną rolę: niektóre branże powstrzymały się od przenoszenia wyższych kosztów na konsumentów, aby utrzymać popyt, szczególnie w przypadku odzieży i innych kategorii wrażliwych na ceny, co wsparło wielkość sprzedaży, ale zmniejszyło marże. Jednocześnie badania i raporty branżowe sugerują, że w przypadku utrzymywania się ceł i presji kosztów produkcji firmy mogą ostatecznie być zmuszone do przeniesienia kosztów na konsumentów w celu ochrony rentowności, co wzmocni rozbieżności w dynamice cen i wielkości sprzedaży w poszczególnych sektorach.

Wykres 6: Wzrost/spadek sprzedaży detalicznej i tempa wzrostu cen w 2025 r. w stosunku do teoretycznego/krajowego wskaźnika (sprzedaż/cena sprzedaży) w podziale na kategorie produktów

Źródła: US Census Bureau, Allianz Research

Wpływ cen na wyniki sprzedaży detalicznej w 2026 r. Nasza prognoza dla gospodarki amerykańskiej zakłada wzrost PKB o 2,5% w 2026 r., inflację na poziomie około 2,5%, ograniczone pogorszenie sytuacji na rynku pracy oraz zakończenie cyklu obniżek stóp procentowych przez Fed do połowy 2025 r. W tym kontekście prognozujemy wzrost sprzedaży detalicznej o około +4% w 2026 r., a następnie spowolnienie do +2% w 2027 r. Nominalny wzrost powinien być głównie napędzany przez ceny, przy czym wolumeny powinny pozostać dodatnie na poziomie około +1%. Z perspektywy segmentów spodziewamy się ponadprzeciętnych wyników w branży elektronicznej (cykle wymiany związane z szybkim starzeniem się produktów spowodowanym rozwojem sztucznej inteligencji), kosmetyków, żywności, cateringu oraz wydarzeń kulturalnych i sportowych, podczas gdy branże tekstylna, DIY, meblarska, sprzętu outdoorowego i motoryzacyjna prawdopodobnie pozostaną w tyle. Sprzyjające warunki makroekonomiczne powinny pozwolić konsumentom na zaakceptowanie umiarkowanych podwyżek cen, ale przy rosnącej selektywności i ostrzejszej arbitrażu „wartości za pieniądze”, co wzmocni wzorzec konsumpcji w kształcie litery K.

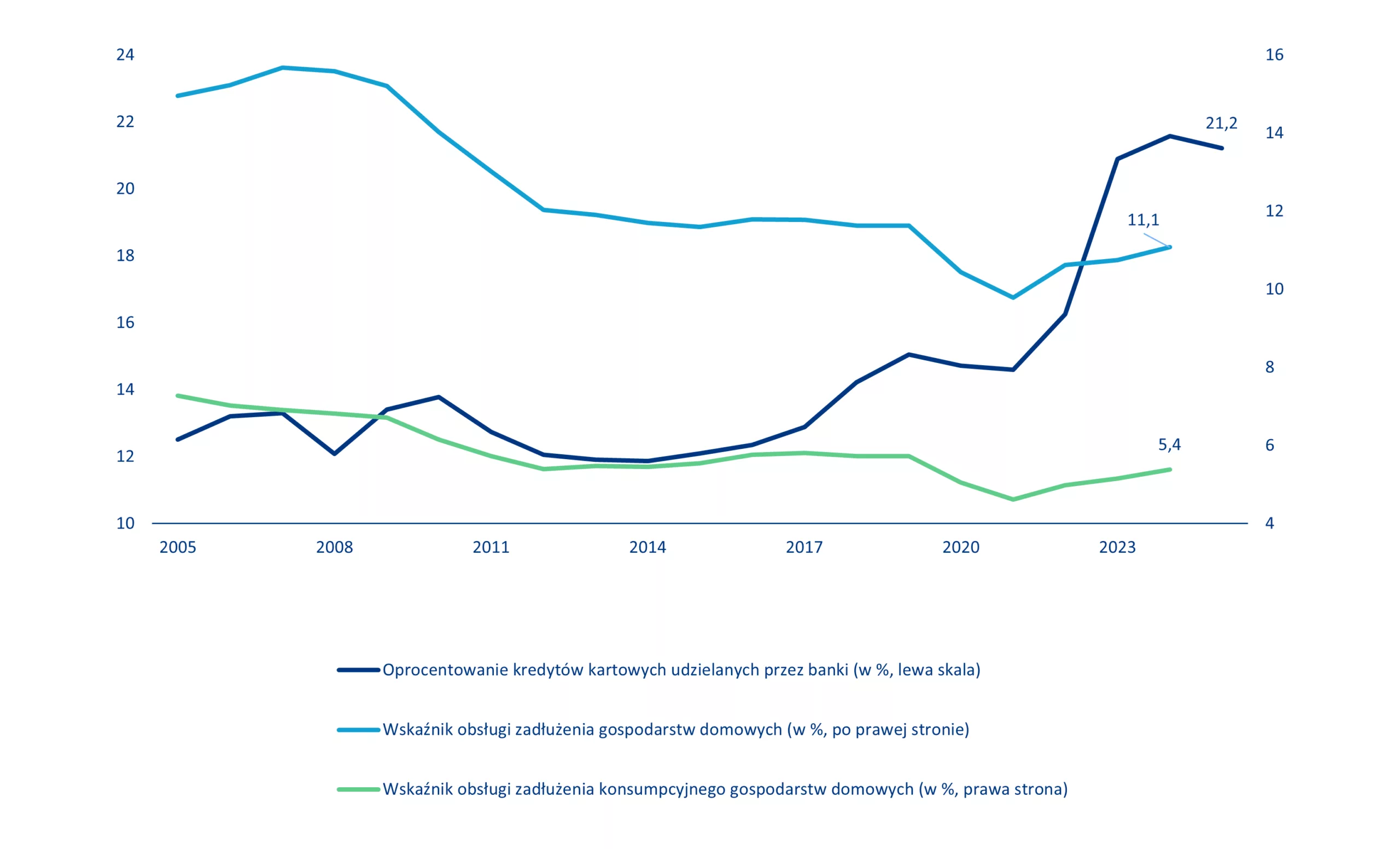

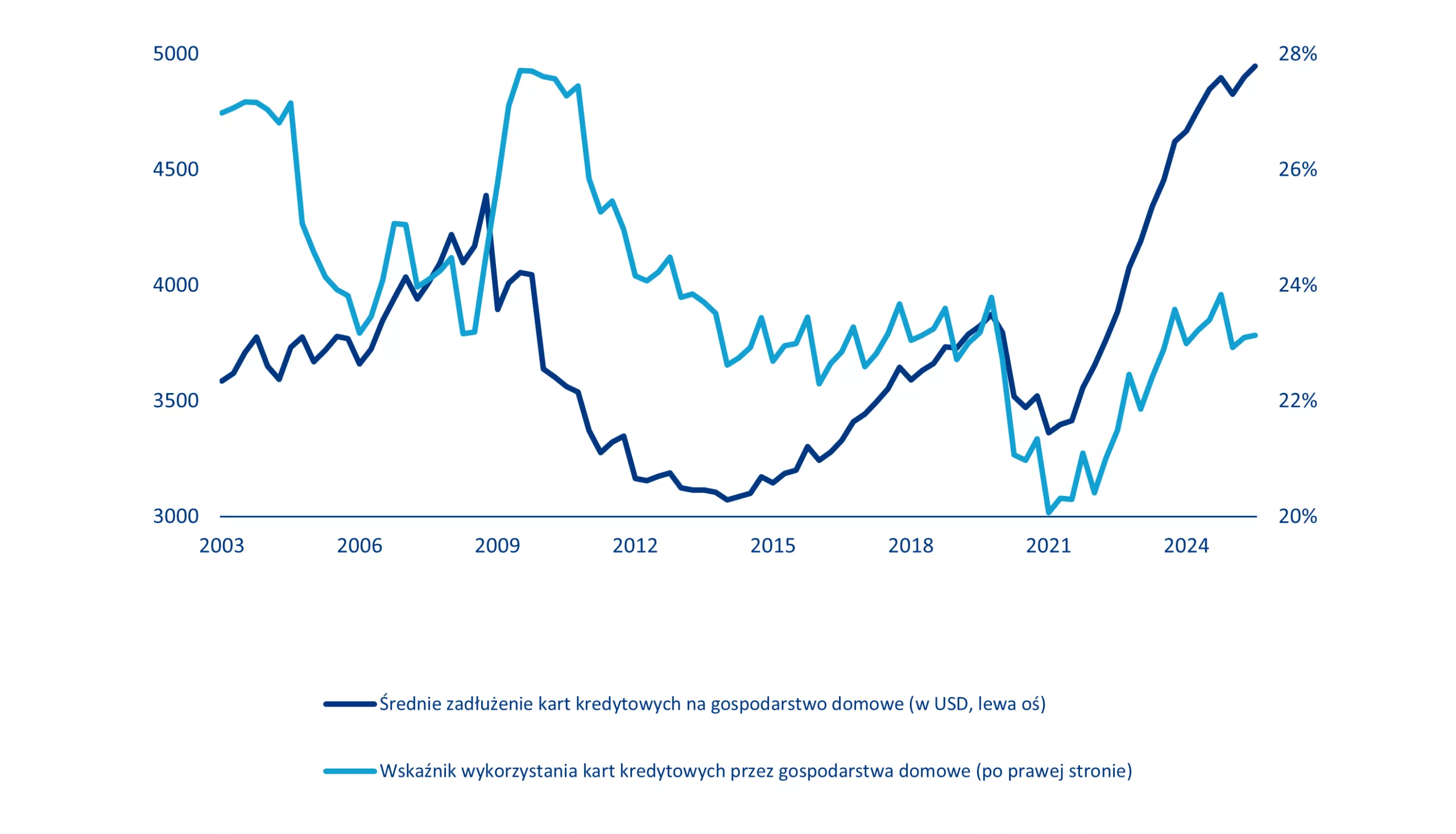

Limit kart kredytowych: brak ulg w zakresie finansowania konsumenckiego. W ciągu ostatnich pięciu lat zadłużenie z tytułu kart kredytowych rosło średnio o 9% rocznie, co stanowi gwałtowny wzrost w porównaniu z trendem wynoszącym 6% obserwowanym w latach 2014–2019. Pomimo kilku obniżek stóp procentowych przez bank centralny, oprocentowanie kart kredytowych pozostało na wysokim poziomie – utrzymując się powyżej 20% od czasu gwałtownego wzrostu inflacji w 2022 r. – co sprawia, że zaciąganie kredytów staje się coraz droższe. Koszt ten szczególnie dotkliwie odczuwają gospodarstwa domowe o niskich dochodach, w których łączne obciążenie spłatą kapitału i odsetek przekracza obecnie jedną czwartą dochodu rozporządzalnego. Do końca 2025 r. całkowity koszt obsługi zadłużenia osiągnął 11% dochodu rozporządzalnego, przy czym samo zadłużenie konsumenckie stanowiło 5%. Nałożenie ograniczenia na stopy procentowe zapewniłoby bardzo potrzebną ulgę amerykańskim rodzinom, zwłaszcza tym o niskich i średnich dochodach, ale mogłoby również wywołać niepożądane skutki uboczne, w szczególności zaostrzenie kryteriów kredytowych i dostępności kredytów.

Wykres 7: Oprocentowanie nowych kredytów kartowych w bankach komercyjnych w USA w porównaniu z oprocentowaniem zadłużenia gospodarstw domowych w USA / Udział salda kart kredytowych i rocznych odsetek w rocznym dochodzie po opodatkowaniu w podziale na kwintyle

Źródła: Fed of New York, US Census Bureau, Allianz Research

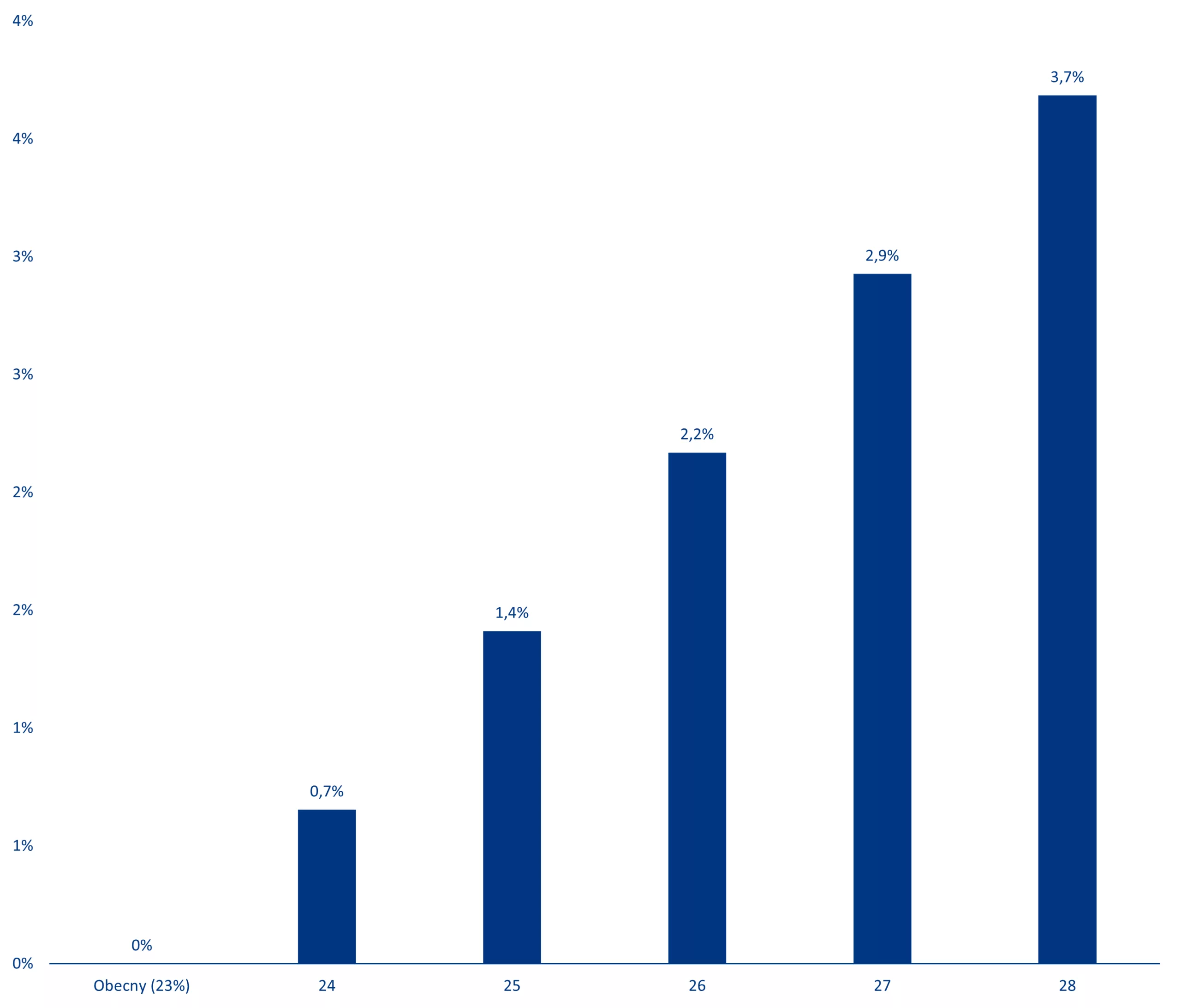

Teoretycznie moglibyśmy zaobserwować wzrost wydatków o 3–4% w przypadku bardziej efektywnej linii kredytowej, ale w praktyce bardziej prawdopodobny jest kryzys kredytowy, ponieważ nie oczekuje się, aby banki udzielały kredytów przy ograniczonej stopie procentowej wynoszącej 10%. Wykorzystanie kart kredytowych jest o prawie 5 punktów procentowych niższe niż w szczytowym momencie w 2010 r. Gospodarstwa domowe posiadają obecnie średnio prawie trzy konta kredytowe, w porównaniu z około dwoma przed pandemią COVID-19. Z naszych szacunków wynika, że gdyby wykorzystanie kart znacznie wzrosło (z 23% do 28%), sprzedaż detaliczna z wyłączeniem samochodów mogłaby wzrosnąć o 3–4%. Wzrost ten mógłby jednak zostać z nadwyżką zrównoważony przez wyższe obroty transakcyjne i przychody banków z opłat, które zrekompensowałyby utracone dochody z odsetek.

Wykres 8: Wskaźnik wykorzystania kart kredytowych a średnia krajowa kwota salda kredytowego na osobę /

Symulacja wpływu na roczny wzrost sprzedaży detalicznej w oparciu o wskaźnik wykorzystania kart kredytowych

Źródła: Rezerwa Federalna Stanów Zjednoczonych, Biuro Spisu Ludności Stanów Zjednoczonych, Allianz Research

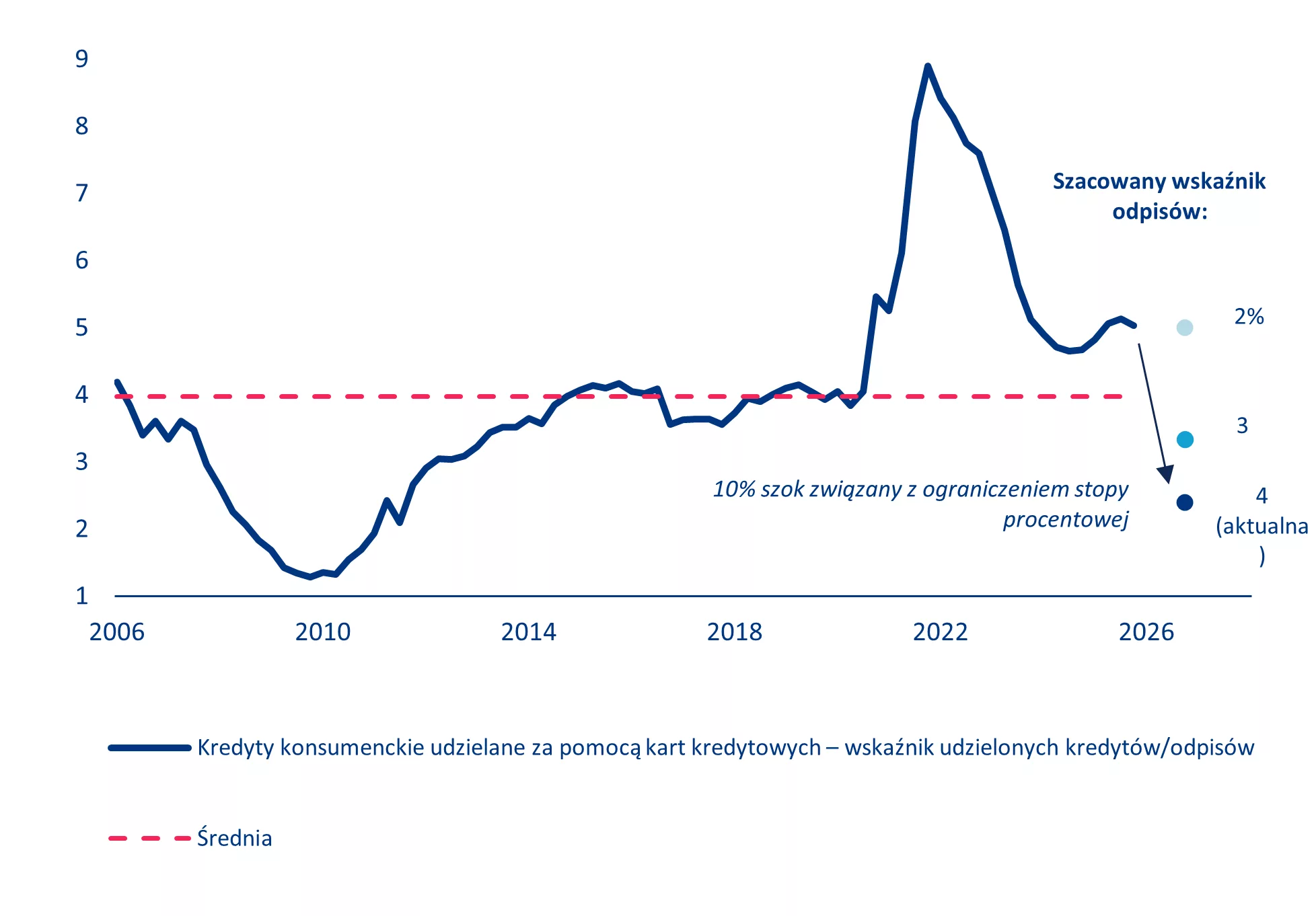

Banki ostrzegają przed odwrotnymi skutkami, ponieważ okres prosperity na rynku może nagle się skończyć. Wiążący limit mógłby spowodować spadek dochodów z kart kredytowych nawet o połowę, podczas gdy gospodarstwa domowe są bardziej zadłużone niż kiedykolwiek (średnie saldo zadłużenia wynosi około 5000 USD na osobę dorosłą), a liczba zaległości w spłatach rośnie, zwłaszcza wśród kredytobiorców o niskich dochodach. Limit spowodowałby spadek wskaźnika kredytów do odpisów do najniższego poziomu od 2011 r., zmuszając banki do zaostrzenia warunków udzielania kredytów i pozbycia się bardziej ryzykownych rachunków[5] . Mogłoby to zakończyć okres „Goldilocks” dla akcji banków, który nastąpił po podwyżkach stóp procentowych w latach 2022–23, podczas którego od końca 2023 r. osiągnęły one ponad 40-procentową przewagę, i mogłoby spowodować napięcia na rynku kapitałowym.

Wykres 9: Stosunek kredytów udzielonych przez banki krajowe w USA do odpisów z tytułu nieściągalnych należności w przypadku kredytów konsumenckich na karty kredytowe / Rozkład kredytów na karty kredytowe i średniego salda kredytowego w podziale na kwintyle dochodów

Źródła: Fed w Nowym Jorku, Rezerwa Federalna Stanów Zjednoczonych, Biuro Spisu Ludności Stanów Zjednoczonych, Allianz Research

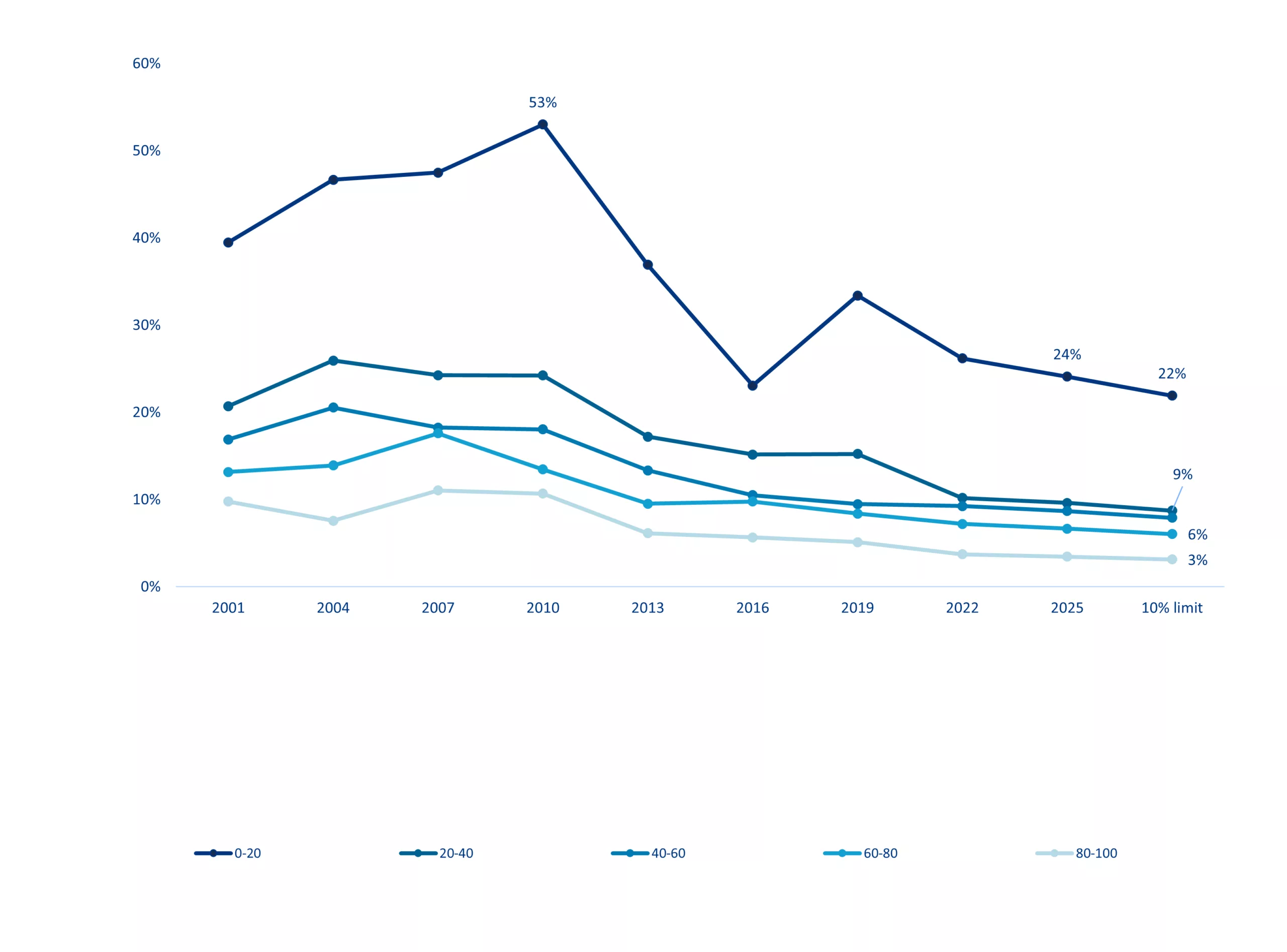

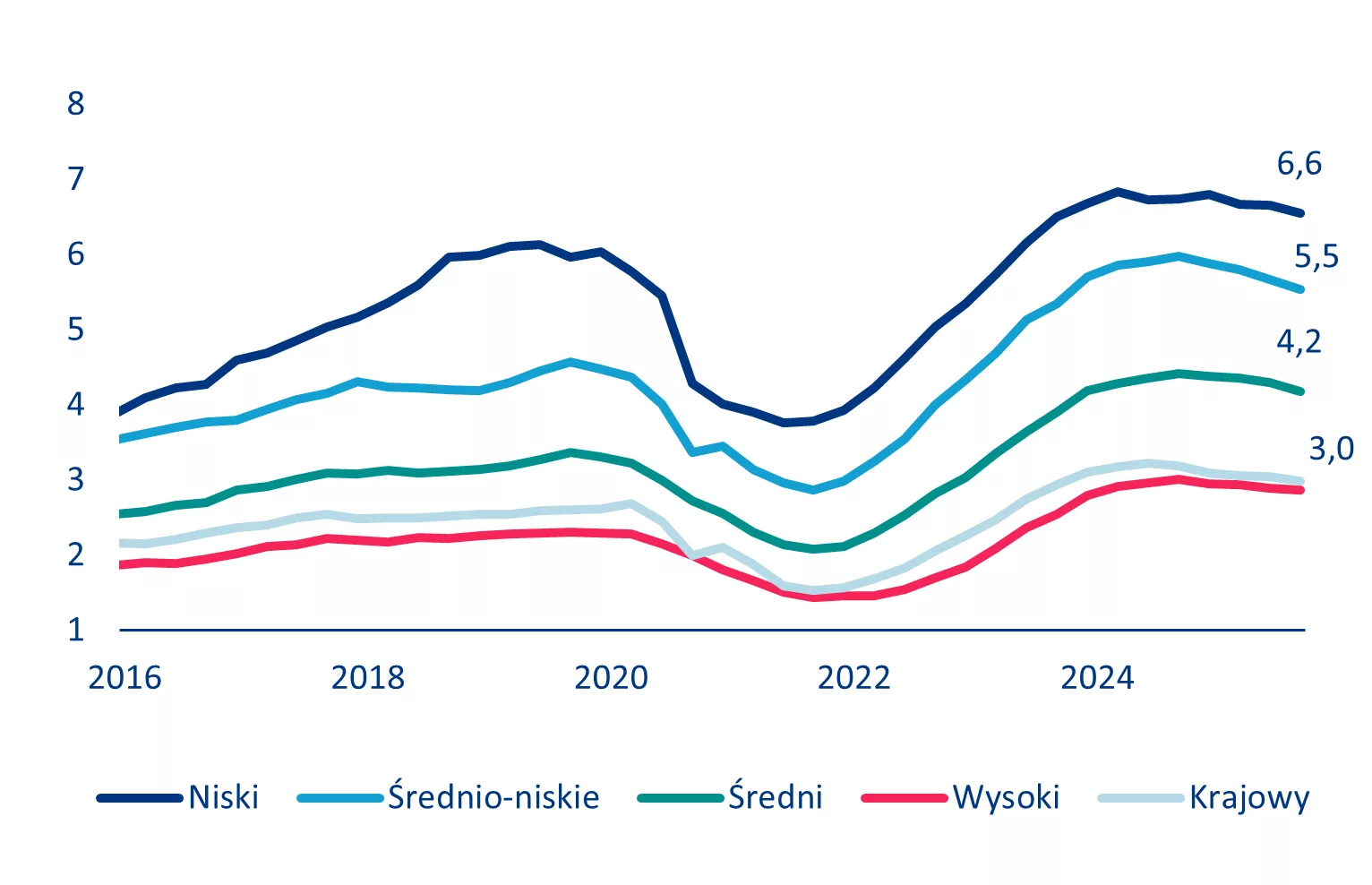

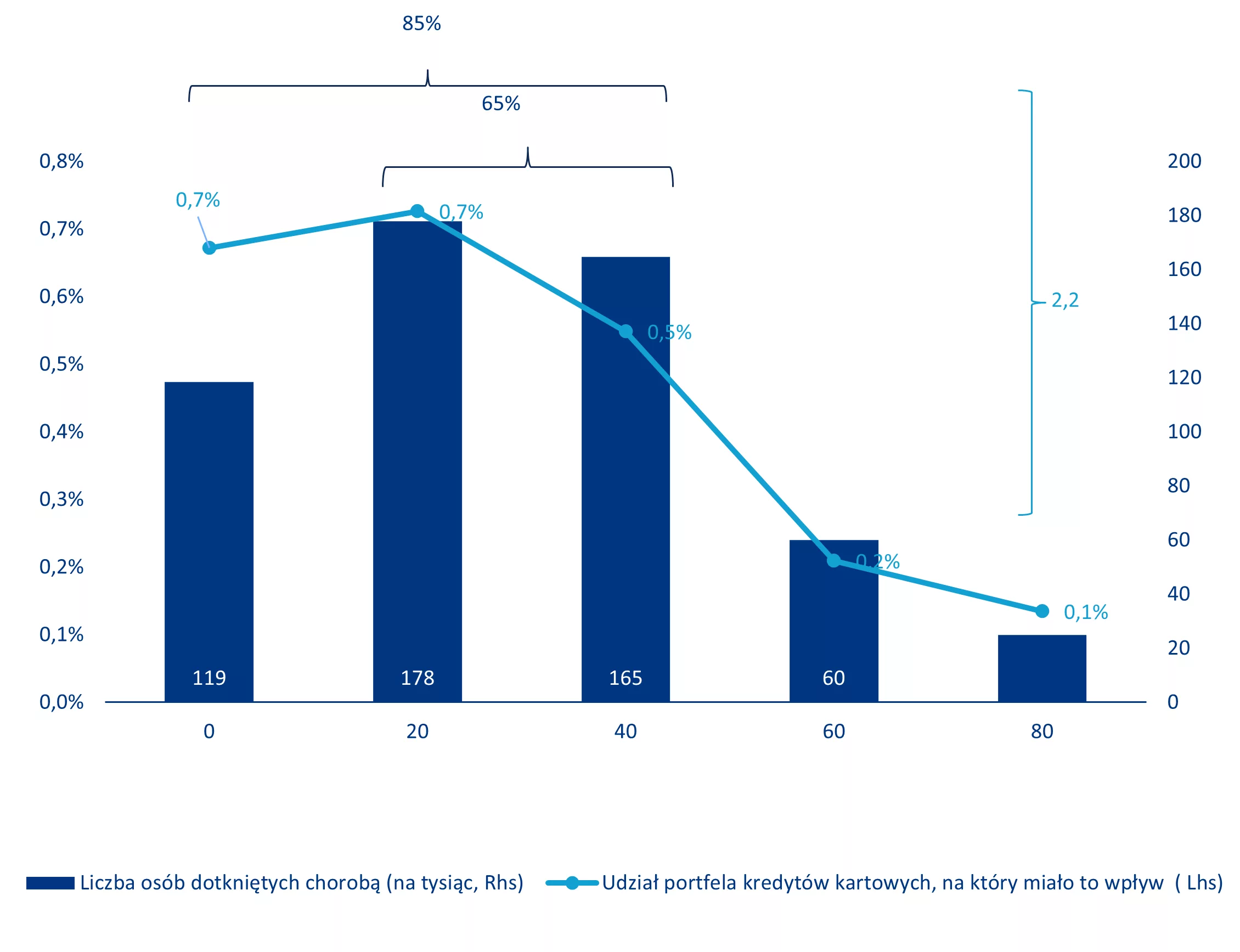

Najbardziej ucierpią gospodarstwa domowe klasy średniej z powodu największej selektywności banków. Na podstawie badania Fed z 2022 r. dotyczącego finansów konsumentów oraz ostatnich trendów szacujemy, że około 50% rachunków z saldem znajduje się w trzecim i czwartym kwintylu, a nieco ponad 20% w drugim kwintylu. Jeśli banki będą musiały dokonać cięć, aby osiągnąć poziom około 2% zaległości w spłatach w swoim portfelu i obniżyć odpisy z 4% do 2%, większość redukcji może dotyczyć trzech pierwszych kwintyli (85% wolumenu), z czego 65% skoncentruje się w segmentach o niższych i średnich dochodach (drugi i trzeci kwintyl). Najbardziej dotknięci zostaliby młodsi kredytobiorcy o niższych dochodach, którzy już teraz borykają się z wyższym odsetkiem odmów, ze względu na krótszą historię kredytową i wyższe ryzyko niewypłacalności.

Wykres 10: Średni wskaźnik zaległości w spłatach kart kredytowych według kwartyli dochodów / Udział portfela kart kredytowych konsumentów według kwintyli dochodów, który należy zmniejszyć, aby osiągnąć wskaźnik zaległości w spłatach na poziomie 2%

Źródła: Fed of New York, Rezerwa Federalna Stanów Zjednoczonych, Biuro Spisu Ludności Stanów Zjednoczonych, Allianz Research

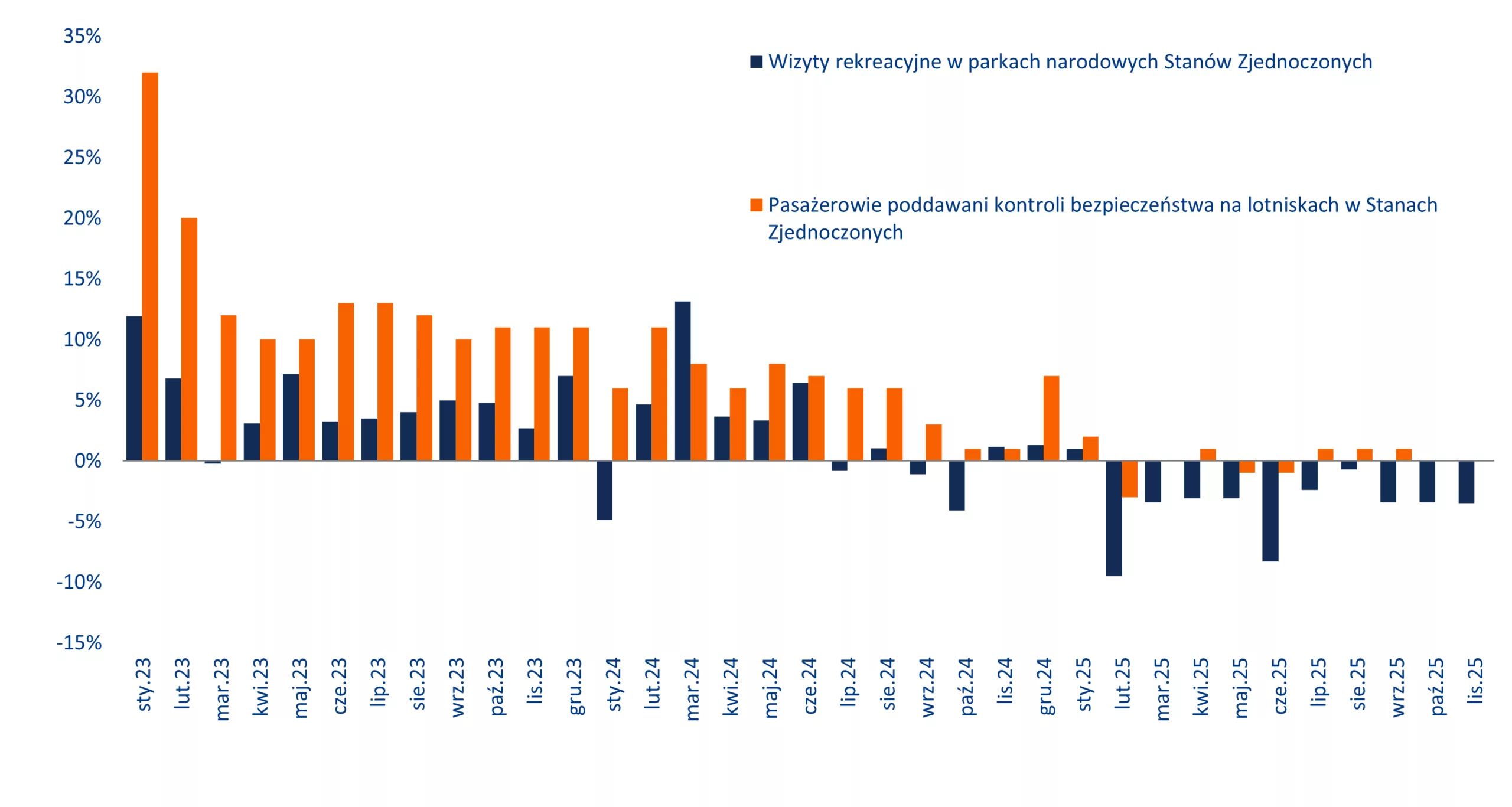

W ostatnich miesiącach sektor turystyczny w Stanach Zjednoczonych wykazywał wyraźne oznaki napięcia, spowodowane częściowo ogólną presją inflacyjną i spadkiem dochodów rozporządzalnych, które osłabiły popyt na podróże krajowe i międzynarodowe. Podczas gdy krajowe podróże rekreacyjne pozostały stosunkowo odpornym elementem branży, wspieranym przez Amerykanów wybierających bardziej przystępne cenowo lokalne destynacje, międzynarodowa turystyka przyjazdowa doświadczyła znacznego spadku. Szacunki na rok 2025 wskazują, że liczba odwiedzających spadnie o około 6–8% w porównaniu z rokiem 2024, a wydatki na podróże międzynarodowe zmniejszą się o kilka miliardów dolarów i będą znacznie niższe niż przed pandemią. Tendencje te odzwierciedlają połączenie podwyższonych kosztów podróży, niekorzystnych skutków kursów walutowych oraz postrzegania polityki granicznej i imigracyjnej Stanów Zjednoczonych, które osłabiły entuzjazm turystów zagranicznych. W rezultacie kluczowe rynki źródłowe, takie jak Kanada, Wielka Brytania, Niemcy i inne, odnotowały spadek liczby odwiedzających, wywierając presję na przedsiębiorstwa i destynacje zależne od turystyki w całym kraju. Znajduje to odzwierciedlenie w zauważalnym spadku liczby osób kontrolowanych na lotniskach w Stanach Zjednoczonych oraz w pogorszeniu się popytu na odwiedzanie parków w tym kraju (patrz rysunek 11).

Patrząc w przyszłość, na rok 2026 i kolejne lata, perspektywy dla turystyki w Stanach Zjednoczonych pozostają niepewne. Oczekuje się ożywienia w ruchu międzynarodowym, ponieważ ważne wydarzenia globalne (zwłaszcza mistrzostwa świata w piłce nożnej organizowane w Ameryce Północnej) oraz inne atrakcje o dużym znaczeniu, takie jak obchody 250-lecia Ameryki, a później igrzyska olimpijskie w Los Angeles w 2028 r., powinny przyciągnąć znaczne zainteresowanie i wydatki. Jednak negatywne nastawienie do podróży, spowodowane ograniczeniami finansowymi, niestabilnością dolara amerykańskiego i postrzeganiem kraju w kontekście politycznym, może nadal hamować długoterminowy wzrost i spowalniać odbudowę liczby turystów zagranicznych. Jeśli koszty podróży nie staną się stosunkowo bardziej przystępne, a kwestie dyplomatyczne i polityka graniczna nie zostaną rozwiązane, Stany Zjednoczone ryzykują utratę udziału w globalnym rynku na rzecz bardziej przyjaznych destynacji. Taka dynamika sugeruje, że chociaż wielkie wydarzenia zapewnią epizodyczny wzrost, trwały wzrost turystyki może zależeć od szerszych warunków gospodarczych i strategicznych zmian politycznych, które zwiększą zaufanie i przystępność cenową zarówno dla turystów zagranicznych, jak i krajowych.

Wykres 11: Wskaźniki turystyczne w Stanach Zjednoczonych, % r/r

Źródło: Amerykański Urząd ds. Podróży i Turystyki (NTTO), Allianz Research

[1] Inflacja w kształcie litery K – zjawisko, w którym rosnące koszty życia nie uderzają w całą gospodarkę równomiernie, lecz rozwarstwiają społeczeństwo, odmiennie wpływając na różne grupy dochodowe (za Brtitannica)

[2] Medicaid to amerykański program publicznego ubezpieczenia zdrowotnego, który zapewnia bezpłatną lub niedrogą opiekę medyczną osobom o niskich dochodach, rodzinom, dzieciom, seniorom i osobom niepełnosprawnym. Jest on finansowany wspólnie przez rząd federalny i władze stanowe, a zasady kwalifikowalności i świadczenia różnią się w zależności od stanu.

[3] ACA to amerykańska ustawa o reformie służby zdrowia, która rozszerza dostęp do ubezpieczenia poprzez plany Marketplace, dotacje oparte na dochodach oraz ochronę konsumentów, taką jak gwarantowana ochrona ubezpieczeniowa w przypadku schorzeń istniejących przed zawarciem umowy. Jej celem jest zmniejszenie odsetka osób nieubezpieczonych poprzez wzmocnienie prywatnych rynków ubezpieczeń i rozszerzenie uprawnień do Medicaid w uczestniczących stanach.

[4] Gospodarstwa domowe o niskich dochodach: te, których roczne dochody wynoszą poniżej 50 000–60 000 USD.

[5] W naszym poprzednim artykule „Eyes on the Fed” (23 stycznia 2026 r.) oszacowaliśmy, że ograniczenie limitów kart kredytowych uwolni 15 mld zdolności kredytowej przeznaczonej na karty kredytowe.

")