Rok 2025 był przełomowy dla retail mediów w Polsce, które zaczęły funkcjonować jako pełnoprawny kanał mediowy domykający sprzedaż. Eksperci podkreślają, że rynek zaczął być inaczej postrzegany. Przeszedł z etapu ciekawości do planowania i rozliczania retail mediów jako stałej pozycji w miksie reklamowym. Dynamika ich wzrostu w ub.r. była szacowana różnie, ze względu na brak standaryzowanych danych, ale pojawiały się same dwucyfrowe wartości – od 18% do nawet 30% rdr. Wartość całego rynku wyniosła ok. 2 mld zł. To uplasowało retail media jako trzecie co do wielkości medium reklamowe w Polsce. Przełomem było też to, że zaczęły one realnie wpływać na doświadczenie zakupowe konsumentów. Natomiast ich skala i dojrzałość pomiaru wciąż odstawały od Europy Zachodniej i Stanów Zjednoczonych.

Według ekspertów z MyShopTV, w 2025 rynek retail mediów w Polsce wyraźnie dojrzał. W porównaniu z 2024 rokiem obserwowano przejście od fazy pojedynczych testów oraz pilotaży do skalowania rozwiązań, standaryzacji ofert i coraz częstszej obecności retail mediów w stałych planach mediowych reklamodawców. Wzrosła liczba aktywnych sieci retail media network. Poprawiła się jakość danych oraz integracja kanałów online i in-store.

– 2025 rok można uznać za przełomowy, choć raczej w sensie operacyjnym niż medialnym. Retail media przestały być postrzegane jako eksperyment i zaczęły funkcjonować jako pełnoprawny kanał mediowy z jasno określoną rolą, którą jest tak zwane domknięcie sprzedaży. Przełom polegał na zmianie sposobu myślenia o rynku, a nie na jednorazowym skoku wartości budżetów wydawanych na retail media – komentuje Radosław Gołąb, Chief Product & Sales Officer w MyShopTV.

Do tego Maciej Tygielski, CEO MyShopTV, zaznacza, że było mniej testów, a więcej stałych aktywacji i powtarzalnych formatów. Wyraźnie wzrosła też rola danych First Party Data i ofert łączących sprzedaż online z wpływem na półkę oraz sklep stacjonarny. W stosunku do poprzednich lat można było zauważyć tzw. praktyczny przełom. Rynek przeszedł z etapu ciekawości do planowania i rozliczania retail mediów jako stałej pozycji w miksie reklamowym.

– Dynamika wzrostu retail mediów w ub.r. była dwucyfrowa, choć silnie zależna od przyjętej metodologii. Niektóre szacunki mówią aż o 30% wzroście rdr. Jednak nawet jeśli przyjmiemy ostrożny poziom ok. 18%, oznacza to wynik wyraźnie lepszy niż w większości innych mediów. Ze względu na brak standaryzowanych danych, dynamika wzrostu w 2025 roku szacowana jest szeroko. Wiadomo, że jej głównym motorem napędowym był digital. W segmencie in-store zeszły rok był czasem budowania świadomości oraz porządkowania procesów. Wartość całego rynku wyniosła ok. 2 mld zł, co plasuje retail media jako trzecie co do wielkości medium reklamowe w Polsce – po internecie i telewizji – mówi Radosław Gołąb.

W opinii Macieja Tygielskiego, w ub.r. nastąpiła faza doganiania rynków dojrzałych, ale z mniejszą standaryzacją i większą fragmentacją. Tempo rozwoju było dobre. Natomiast skala i dojrzałość pomiaru odstawały od Europy Zachodniej i Stanów Zjednoczonych. Jak tłumaczy Igor Ruczyński, Integrated Media & Data Director w MyShopTV, w porównaniu do wiodących rynków zagranicznych zabrakło nam rozwiniętych agregatorów powierzchni oraz narzędzi do efektywnej realizacji wielopunktowych kampanii. Ekosystem danych wspierających realizację kampanii też był na bardzo wczesnym poziomie zaawansowania.

– W 2025 roku rynek funkcjonował w fazie kontrolowanej fragmentaryzacji. Z jednej strony rosła liczba ofert i rozwiązań, a z drugiej – widoczne były pierwsze sygnały konsolidacji kompetencji, szczególnie technologicznych i sprzedażowych. Jednocześnie należy podkreślić, że był to nadal bardzo wczesny etap kształtowania się rynku retail mediów w Polsce. Był to więc etap porządkowania i definiowania kierunków rozwoju rynku – uważa Chief Product & Sales Officer w MyShopTV.

Jak stwierdza CEO My ShopTV, kluczową rolę w rozwoju retail mediów w 2025 roku odegrali najwięksi retailerzy. Ekspert wskazuje też na platformy zasięgowe, które miały dane i ruch, a także na dostawców technologii umożliwiających ofertę produktową, a nie projektową. Istotna była też rola zespołów sprzedaży mediów u retailerów. – Pojawiło się więcej dostawców rozwiązań do zarządzania kampaniami, danych i atrybucji, ale największą zmianą było wchodzenie technologii w standardowe procesy zakupowe. Rynek zaczął preferować rozwiązania skalowalne, a nie jednorazowe integracje – wylicza Maciej Tygielski.

Co więcej, Radosław Gołąb zwraca uwagę na to, że w 2025 roku retail media zaczęły realnie wpływać na doświadczenie zakupowe konsumentów. Ekrany w sklepach zapewniły bowiem łatwy dostęp do przydatnych informacji o ofertach, promocjach i cechach produktów. Dodatkowo w dobrze zaprojektowanych wdrożeniach retail media zwiększyły wygodę zakupów i wspierają decyzje konsumenckie, stając się wartością dodaną dla klienta.

– Na rynku pojawili się nowi, istotni gracze, zarówno technologiczni, jak i sprzedażowi. Część z nich to podmioty budujące rozwiązania dedykowane bezpośrednio retail mediom, obejmujące m.in. adserwery, platformy self-service, narzędzia data clean room czy pomiar omnichannel. Równolegle na rynek wchodziły firmy sprzedażowe oraz podmioty wywodzące się z innych segmentów mediowych, które próbowały adaptować swoje dotychczasowe kompetencje do specyfiki retail mediów – podkreśla Radosław Gołąb.

Zdaniem ekspertów, najintensywniej w retail media inwestowały firmy z sektora FMCG, elektroniki użytkowej, beauty oraz farmacji OTC. Coraz wyraźniej widoczna była również aktywność właścicieli sieci handlowych i marek private label, którzy wykorzystywali własne powierzchnie retail mediowe jako skuteczne narzędzie wspierania sprzedaży i komunikacji. Chętnie włączali je do swoich działań marketingowych jako kanał o wysokiej efektywności i bezpośrednim wpływie na decyzje zakupowe.

– Najczęściej przesuwano budżety do retail mediów z kanałów performance w digitalu, a także z budżetów shopperowych i trade marketingu. Skala przesunięć była zróżnicowana i zależała od dojrzałości organizacji po stronie marki. Na rynku przeważała redystrybucja, ale pojawiały się też nowe środki tam, gdzie retail media dowoziły przyrost sprzedaży i lepszą rozliczalność. Rosła liczba mniejszych kampanii i pakietów self service, ale jednocześnie pojawiło się więcej większych, stałych umów. W efekcie średnia mogła rosnąć umiarkowanie i poszerzyła się rozpiętość budżetów – informuje Maciej Tygielski.

Z kolei największe bariery rozwoju retail mediów w 2025 roku w Polsce to – zdaniem ekspertów – rozjazd między marketingiem i sprzedażą po stronie marek, brak standardów i nierówna jakość danych. Po stronie retailerów hamulcem bywały zasoby, integracje oraz tempo budowy produktu mediowego. – Największym wyzwaniem technologicznym było rozdrobnienie rynku pod względem dostawców powierzchni. To implikowało różne standardy technologiczne oraz brak wiodących narzędzi do planowania i zarządzania realizacją kampaniami – podsumowuje Igor Ruczyński.

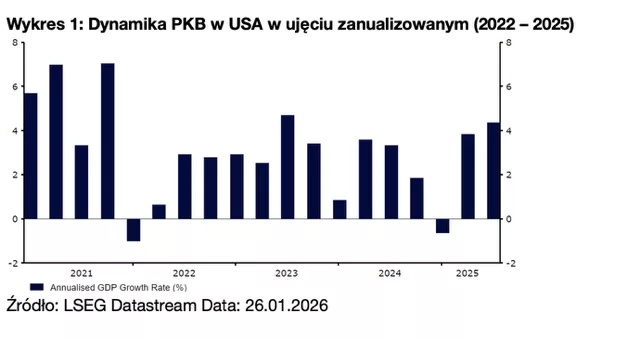

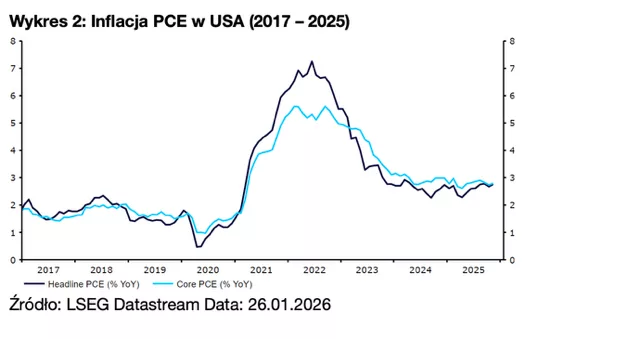

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.