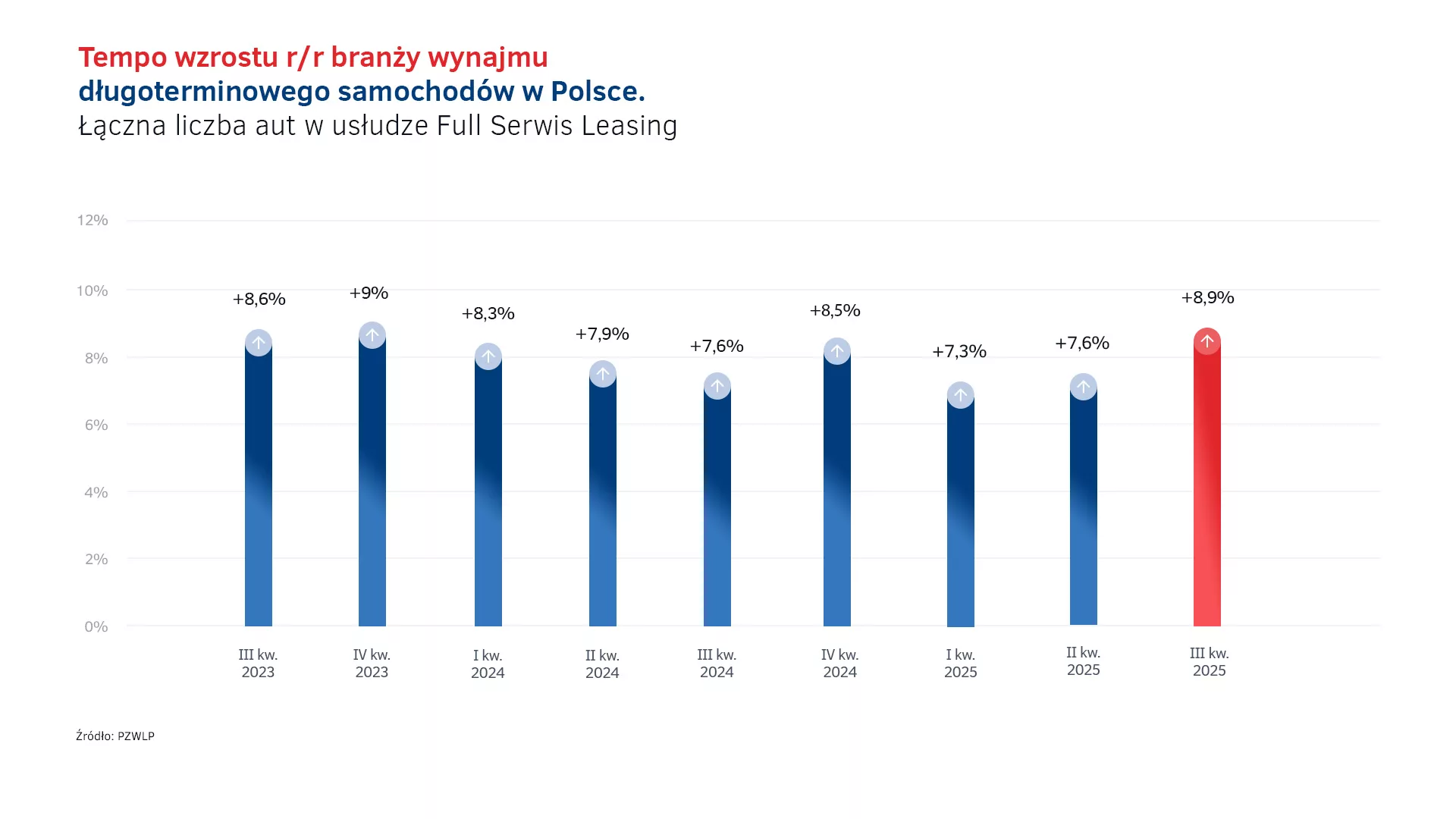

Po ustabilizowaniu się w pierwszym półroczu 2025 r. sprzedaży nowych aut w Polsce na relatywnie wysokim poziomie, w trzecim kwartale ruch w autosalonach w naszym kraju znacząco się zwiększył. Po raz pierwszy od półtora roku, wzrost sprzedaży samochodów został wygenerowany przede wszystkim przez przedsiębiorców i firmy, a nie klientów indywidualnych. Zdaniem ekspertów, za wzmożoną aktywnością firm w zakresie zakupu nowych aut stoi przede wszystkim nadciągająca zmiana przepisów dotyczących amortyzacji pojazdów w firmach, ale również rosnące rabaty na nowe samochody i spadające stopy procentowe. Zgodnie z danymi opublikowanymi po trzecim kwartale przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), rynek wynajmu długoterminowego aut w Polsce konsekwentnie rośnie, odnotowując na koniec września wzrost łącznej floty pojazdów o 8,9% rok do roku. PZWLP podał również informacje dotyczące sytuacji rynku Rent a Car (wypożyczalnie samochodów) w naszym kraju – zgodnie z danymi, branża Rent a Car wciąż odnotowuje spadek, który po trzecim kwartale wyniósł -6,2%.

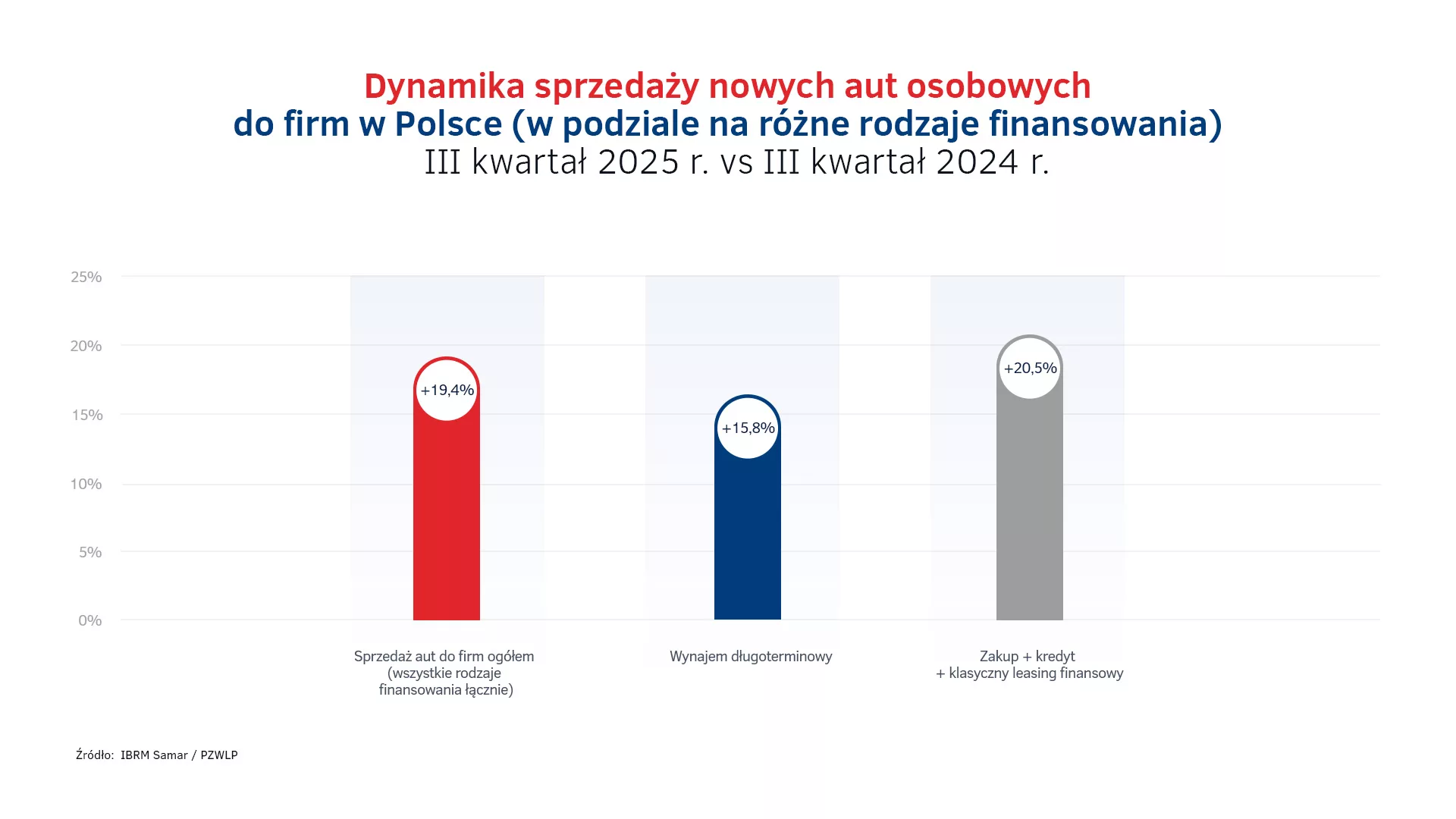

W trzecim kwartale z polskich salonów wyjechało łącznie ponad 142 tys. nowych aut osobowych, z czego ponad 100 tysięcy trafiło do klientów instytucjonalnych. Firmy i przedsiębiorcy nabyli w tym czasie aż o 19,4% więcej samochodów, niż w analogicznym czasie rok wcześniej. Warto zauważyć, że sprzedaż do firm w pierwszych sześciu miesiącach bieżącego roku pozostawała na stabilnym poziomie.

Zmiana przepisów amortyzacyjnych, ofensywa chińskich marek i polityka dużych rabatów dodatkowo napędziły sprzedaż samochodów do firm w Polsce w trzecim kwartale

Za gwałtownym wzrostem zainteresowania przedsiębiorców i firm w Polsce nabyciem nowych samochodów w trzecim kwartale – podobnie jak w wielu innych przypadkach tego typu w przeszłości – przede wszystkim stoi nadciągająca, znacząca zmiana przepisów dotyczących amortyzacji aut użytkowanych przez firmy. Już od nowego roku bowiem wejdą w życie nowe regulacje w tym zakresie, uzależniające limit amortyzacji od średniej emisji dwutlenku węgla pojazdu. Nowe przepisy będą preferowały auta nisko- i zeroemisyjne. Limit amortyzacji pozostanie niezmienny w stosunku do obecnych zasad jedynie w przypadku samochodów elektrycznych, wodorowych i spalinowych z emisją CO2 nieprzekraczającą 50g/km. Wszystkie inne osobowe auta spalinowe będą od 1 stycznia 2026 r. objęte znacznie mniejszym niż dotychczas limitem amortyzacji – na poziomie do 100 tys. zł (wobec 150 tys. zł obecnie).

Ale, eksperci zwracają uwagę, że to nie jedyny czynnik, który stymulował sprzedaż nowych aut w trzecim kwartale. Znaczący wpływ miała bowiem ofensywa nowych na naszym rynku, chińskich marek, które przyczyniły się do pobudzenia dodatkowego popytu. Ponadto, zdaniem ekspertów nie bez znaczenia pozostał także skumulowany efekt rosnących, czasami naprawdę dużych, rabatów na zakup nowych samochodów oraz spadające stopy procentowe.

Nowe przepisy dotyczące amortyzacji z naruszeniem zasad konstytucyjnych

W dniu 1 stycznia 2026 roku wchodzą w życie nowe przepisy dotyczące amortyzacji samochodów osobowych. Zgodnie z nowelą zostanie utrzymany poziom 225 tys. zł dla samochodów elektrycznych i wodorowych, natomiast wartość 150 tys. zł będzie obowiązywać jedynie dla samochodów, których emisja CO₂ wynosi poniżej 50 g/km. Dla wszystkich innych samochodów spalinowych został wyznaczony nowy, niższy limit o wartości 100 tys. zł.

W ramach nowych przepisów, ustawodawca przewidział przepisy przejściowe wyłącznie dla samochodów będących własnością przedsiębiorcy bądź wykorzystywanych wyłącznie w oparciu o umowy leasingu finansowego i nie gwarantuje ochrony praw nabytych przez firmy korzystające z produktu typu wynajem czy leasing operacyjny i dyskryminuje wprost tę formę w stosunku do zakupu za gotówkę, kredytu, pożyczki czy leasingu finansowego.

W opinii branży wynajmu i leasingu pojazdów oraz szerokiego grona ekspertów, nie ma uzasadnienia prawnego dla różnicowania sytuacji podatkowej przedsiębiorców korzystających z samochodów na podstawie różnych tytułów prawnych, w tym różnych umów leasingu (finansowego jak i operacyjnego). Jednocześnie eksperci wskazują, że skutkiem braku eliminacji tej nierówności jest naruszenie podstawowych zasad konstytucyjnych ochrony praw nabytych oraz ochrony interesów w toku, wynikających z art. 2 Konstytucji RP.

O fakcie tym Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP) razem ze Związkiem Polskiego Leasingu (ZPL) poinformował Ministra Finansów, z jednoczesnym wnioskiem o zrównanie warunków dla wszystkich form finansowania i zapewnienie obecnych poziomów amortyzacji w okresie przejściowym dla umów wynajmu i leasingu operacyjnego zawartych do końca 2025 roku.

Dwucyfrowe wzrosty sprzedaży aut do firm, niezależnie od formy finansowania

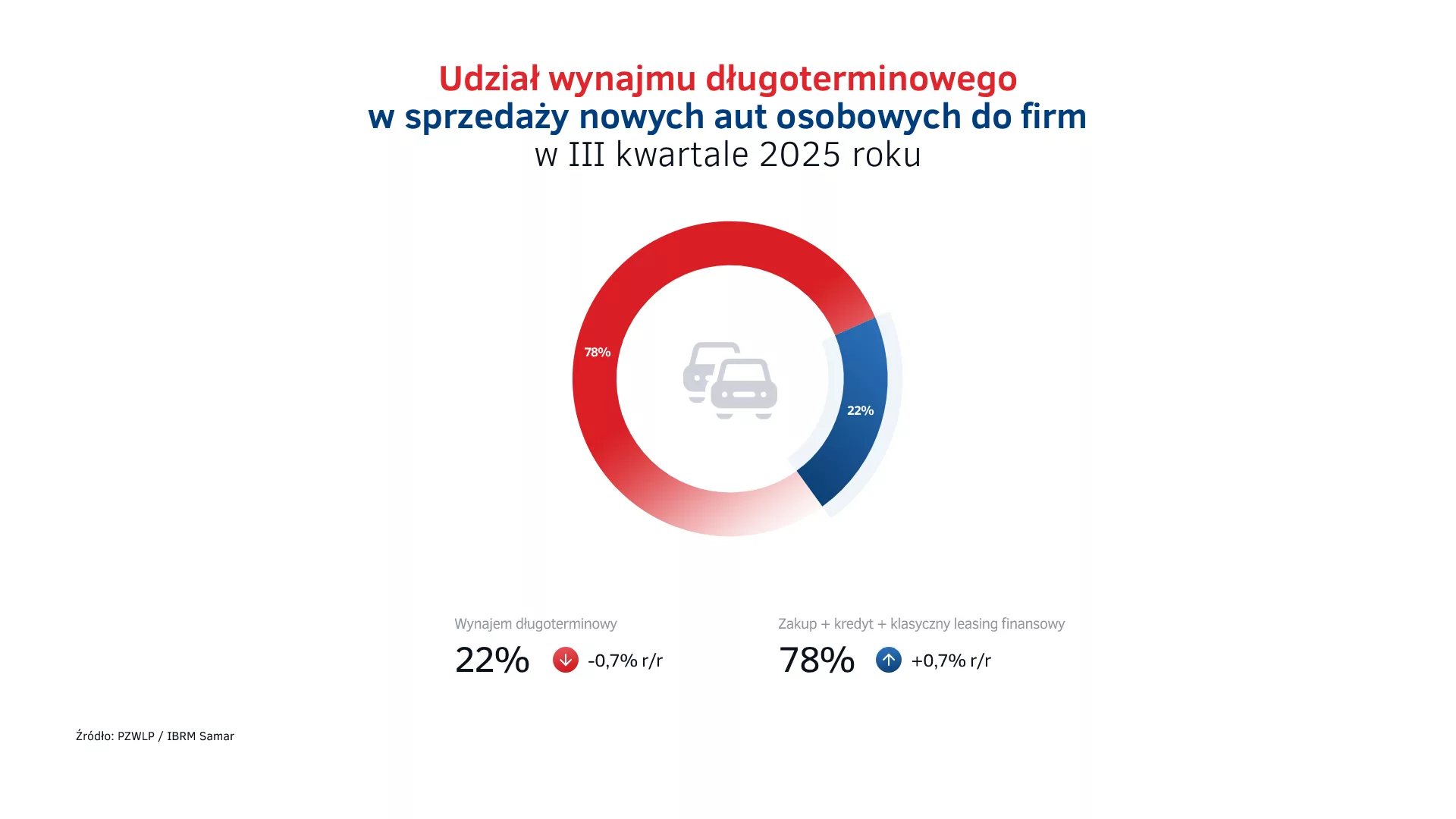

Sprzedaż nowych samochodów do firm w trzecim kwartale osiągnęła wysoką, dwucyfrową dynamikę wzrostu 19,4% w zestawieniu z tym samym okresem poprzedniego roku. Równie gwałtowny wzrost sprzedaży, bo o 20,5%, został odnotowany w przypadku samochodów finansowanych przez firmy z wykorzystaniem klasycznego leasingu, kredytu i zakupu ze środków własnych liczonych razem. W przypadku nowych aut nabywanych przez firmy w trzecim kwartale 2025 r. w ramach wynajmu długoterminowego, wzrost sprzedaży wyniósł 15,8% w odniesieniu do analogicznego czasu rok wcześniej. Jednocześnie, należy zauważyć, że największym beneficjentem zwiększonego popytu, który pojawił się na nowe auta w Polsce w trzecim kwartale, były alternatywne wobec wynajmu długoterminowego formy finansowania, przede wszystkim klasyczny leasing finansowy.

Zgodnie z danymi PZWLP, branża wynajmu długoterminowego nabyła w trzecim kwartale 2025 r. na potrzeby oferowanych usług łącznie 22 tys. nowych samochodów osobowych. Udział wynajmu długoterminowego w sprzedaży nowych aut do firm w Polsce wyniósł w tym okresie 22%.

Dane PZWLP pozwalają na precyzyjną analizę faktycznej liczby rejestrowanych na potrzeby usług wynajmu długoterminowego nowych samochodów, także w przypadku firm prowadzących zdywersyfikowaną działalność i oferujących różne formy finansowania np. klasyczny leasing i wynajem długoterminowy.

Rynek wynajmu długoterminowego aut w Polsce konsekwentnie coraz większy

Zgodnie z opublikowanymi przez PZWLP danymi, rynek wynajmu długoterminowego samochodów w Polsce konsekwentnie, relatywnie szybko rośnie. Pod względem najważniejszego dla oceny dynamiki wynajmu długoterminowego wskaźnika, a więc łącznej liczby aut znajdującej się w usłudze Full Serwis Leasingu, rynek ten urósł na koniec trzeciego kwartału o 8,9% r/r. Warto zwrócić uwagę, że jest to do tej pory najwyższe odnotowane w 2025 roku tempo wzrostu wynajmu długoterminowego samochodów w Polsce.

Wynajem długoterminowy to obecnie jedna z głównych form finansowania samochodów użytkowanych przez firmy i przedsiębiorców w Polsce, która konsekwentnie i szybko zyskuje na znaczeniu, zalety wynajmu długoterminowego dostrzegają już nie tylko korporacje, ale coraz częściej także mniejsi przedsiębiorcy w naszym kraju – mówi Daniel Trzaskowski, Członek Zarządu PZWLP. – Dane PZWLP po trzecim kwartale po raz kolejny potwierdzają ten trend, rynek utrzymuje relatywnie wysokie tempo wzrostu na poziomie ok. 9%. Co więcej, branża zdołała zanotować 22-procentowy udział w łącznej sprzedaży nowych samochodów do firm przy bardzo wysokim wolumenie sprzedaży aut do firm w trzecim kwartale, firmy były w tym czasie nabywcami aż 100 tys. samochodów osobowych. Warto również zauważyć, że wynajem długoterminowy rozwija się cały czas stabilnie i jest odporny na różnego rodzaju zawirowania na rynku, zmiany koniunktury czy wdrażanie nowych przepisów. Jesteśmy przekonani – co wynika nie tylko z danych i analiz PZWLP, ale również wielu innych opracowań np. Boston Consulting Group – że w dłuższej perspektywie rola i znaczenie wynajmu długoterminowego aut w Polsce będą znacznie większe niż obecnie. Według niektórych eksperckich opracowań firm konsultingowych, udział wynajmu długoterminowego w sprzedaży samochodów do firm już w 2030 roku zbliży się do 1/3 wszystkich aut nabywanych przez firmy w Polsce, wynajem będzie zyskiwał przede wszystkim kosztem klasycznego leasingu. W niektórych przypadkach, np. samochodów elektrycznych, wynajem długoterminowy już w niedalekiej przyszłości będzie wręcz dominującym rozwiązaniem w naszym kraju. Wynika to przede wszystkim ze specyfiki tej usługi – począwszy od braku opłat wstępnych w większości przypadków, przez bardzo komfortową pełną obsługę pojazdu i stałość kosztów niezależnie od sytuacji, a skończywszy na relatywnie krótkim okresie eksploatacji pojazdu oraz braku ryzyka po stronie użytkownika związanego ze sprzedażą auta używanego na rynku wtórnym, co jest aktualnie szczególnie istotne w przypadku aut elektrycznych.

W liczącej prawie 281 tys. flocie aut w wynajmie długoterminowym, należącej do firm członkowskich PZWLP, wśród najpopularniejszych modeli samochodów na koniec trzeciego kwartału znalazły się Skoda Octavia, Toyota Corolla i Kia Ceed.

Elektryki (BEV) stanowią już prawie 5% ogółu aut w wynajmie długoterminowym w Polsce

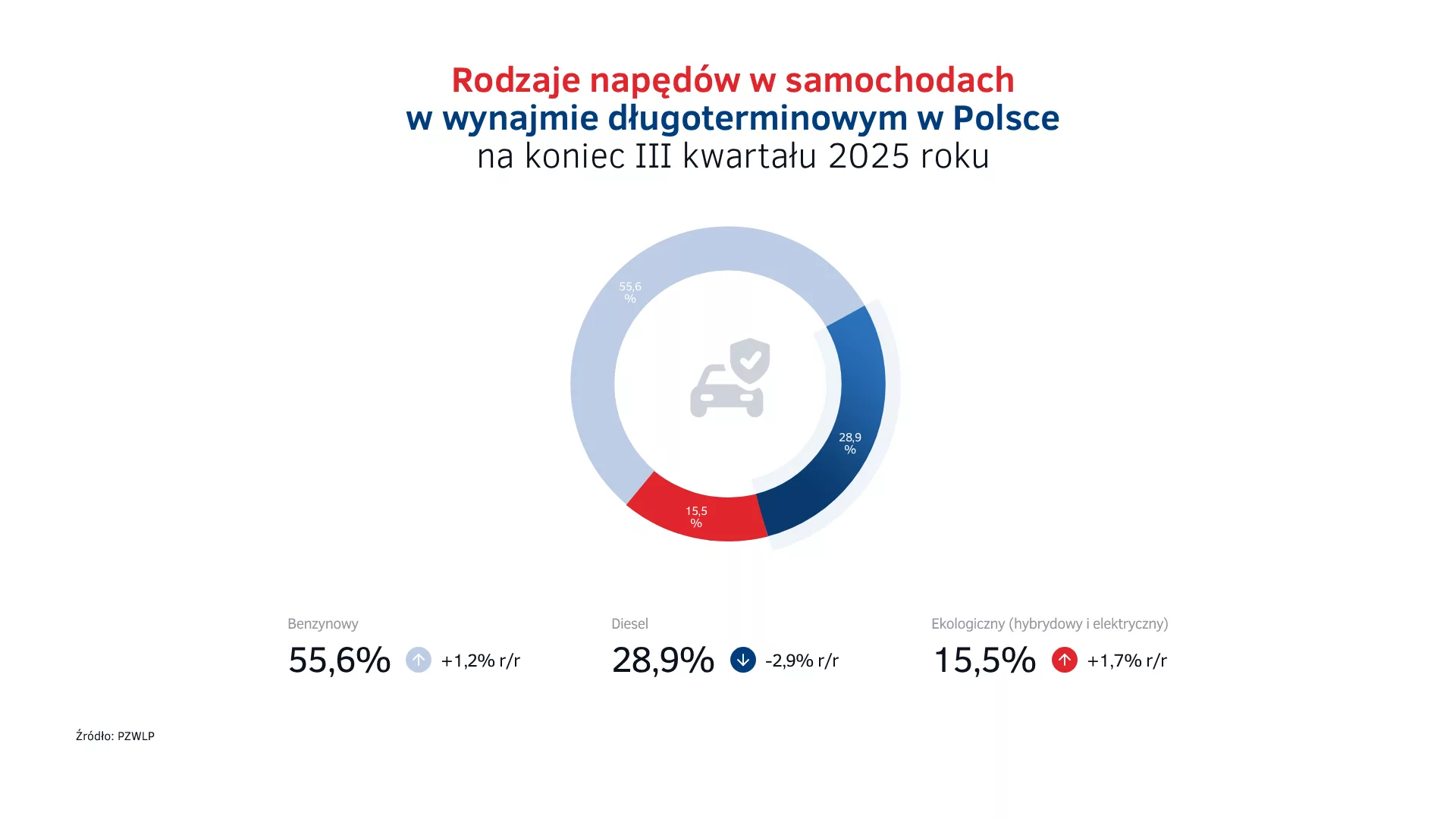

Transformacja – i to szybko postępująca – napędów stosowanych w autach w wynajmie długoterminowym jest faktem, co potwierdzają kolejne dane PZWLP, także te opublikowane po trzecim kwartale 2025 r. Można powiedzieć, że udział Diesli wręcz topnieje w oczach. Na koniec września samochody z silnikami wysokoprężnymi stanowiły już jedynie 28,9% ogółu pojazdów, o 2,9 p.p. mniej niż przed rokiem. Diesle są obecnie wypierane w pierwszej kolejności przez auta z napędami ekologicznymi, czyli wszelkiego typu jednostkami hybrydowymi oraz w pełni elektrycznymi, których odsetek na koniec trzeciego kwartału wynosił już 15,5% i zwiększył się o 1,7 p.p. w ciągu roku. Ponadto, wciąż rośnie udział samochodów z klasycznymi, spalinowymi, benzynowymi silnikami – na koniec września „benzyniaki” stanowiły 55,6% ogółu pojazdów w wynajmie długoterminowym w Polsce, ich udział urósł o 1,2 p.p. rok do roku.

Wynajem długoterminowy, jako jedna z głównych obecnie form finansowania samochodów przez przedsiębiorców i firmy w Polsce, zaczyna odgrywać coraz ważniejszą rolę we wdrażaniu elektromobilności na polskie drogi. Auta w pełni elektryczne (BEV) stanowiły już bowiem na koniec trzeciego kwartału 2025 roku prawie 5% (4,7) wszystkich pojazdów znajdujących się w wynajmie długoterminowym w Polsce. Odsetek elektryków w łącznej flocie w wynajmie długoterminowym zwiększył się w ciągu roku o 1,5 p.p., co oznacza że ich udział rośnie aktualnie szybciej niż samochodów z silnikami benzynowymi.

Auta elektryczne relatywnie chętnie wdrażane w dużych firmach – branża nieustannie postuluje o ponowne uwzględnienie tej grupy klientów w programie dopłat do elektryków

Dla porównania, 5 lat temu (na koniec III kw. 2020 r.) auta w pełni elektryczne stanowiły jedynie 0,4% wszystkich samochodów znajdujących się w Polsce w wynajmie długoterminowym. Obecnie jest to niemalże 5%. W związku z tym, eksperci PZWLP po raz kolejny podkreślają, że dla szybszego rozwoju elektromobilności w naszym kraju konieczne jest przywrócenie w publicznym programie dopłat do aut elektrycznych (NaszEauto), jak to miało miejsce w poprzedniej jego wersji (Mój Elektryk), dofinansowania do zakupu aut elektrycznych dla dużych firm i przedsiębiorców z sektora SME (małe i średnie firmy).

Obecnie z programu dopłat mogą skorzystać wyłącznie klienci indywidualni oraz jednoosobowe działalności gospodarcze – mówi Daniel Trzaskowski, Członek Zarządu PZWLP. – Na przykładzie wynajmu długoterminowego na przestrzeni ostatnich 5 lat widać natomiast, że duże firmy – stanowiące wciąż większość klientów tej usługi – są mocno zainteresowane wdrażaniem aut elektrycznych do swoich flot. Przywrócenie dopłat do elektryków dla tej grupy wpłynęłoby bardzo korzystnie na tempo elektryfikacji, a przez to obniżania emisyjności, flot samochodów w Polsce. Duże firmy mają wciąż duży potencjał, jeśli chodzi o elektromobilność i nadal mają największy wpływ na jej rozwój w naszym kraju.

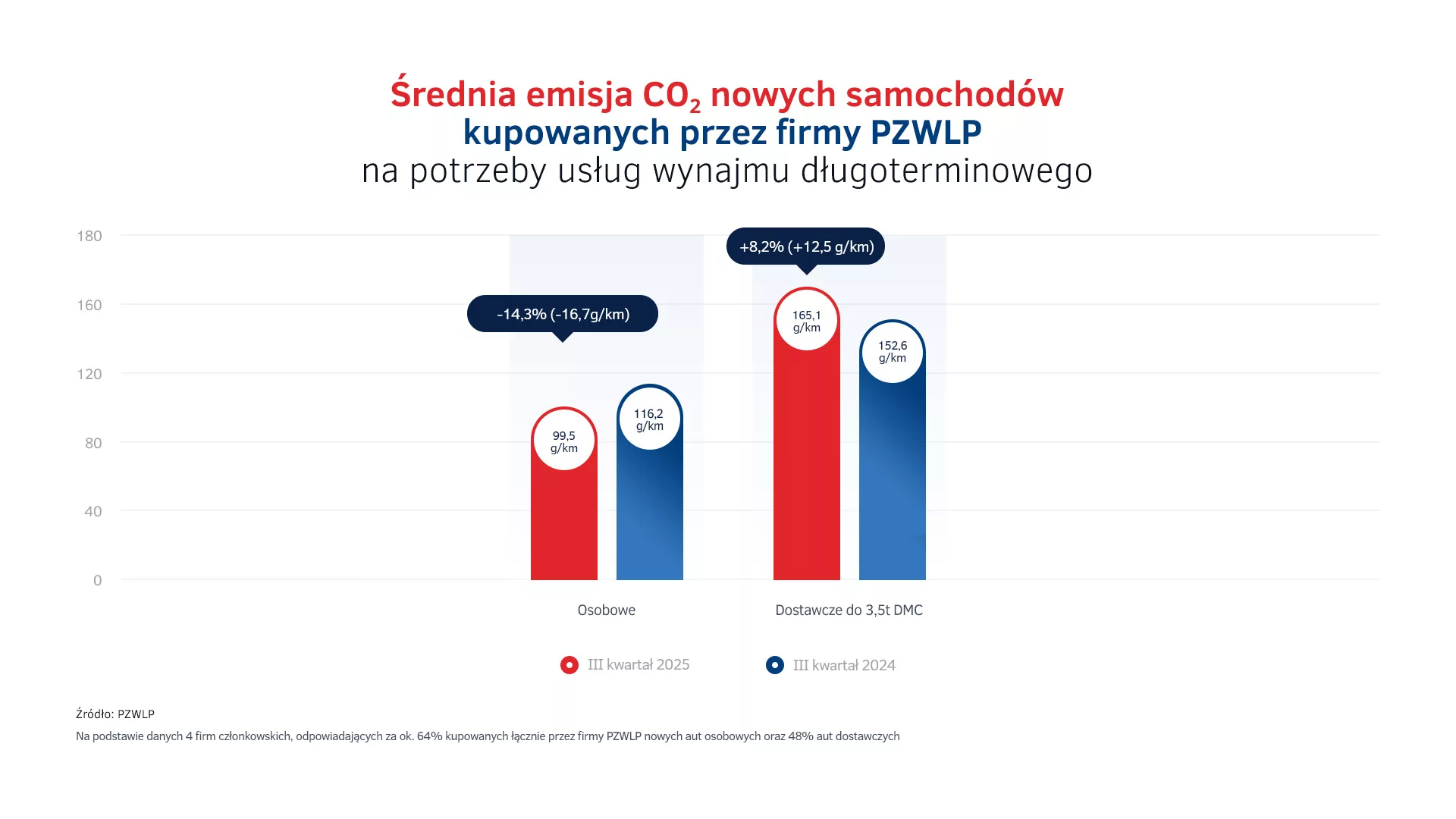

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w trzecim kwartale 2025 roku była niższa o 16,7 g/km i 14,3% niż rok wcześniej i wyniosła 99,5 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 165,1 g/km i była wyższa o 8,2% i 12,5 g/km w stosunku do stanu w porównywalnym czasie roku 2024.

Branża wynajmu i leasingu samochodów mówi stanowcze „NIE” przymusowej dekarbonizacji flot firmowych

Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), wspólnie ze Związkiem Polskiego Leasingu (ZPL), od kilku miesięcy ściśle współpracują przy konsultacji i opiniowaniu planowanych przez Komisję Europejską regulacji, które miałyby wprowadzić odgórne cele w zakresie udziału pojazdów zeroemisyjnych we flotach firmowych (inicjatywa KE „Ekologicznie czyste pojazdy korporacyjne” ang. „Clean Corporate Vehicles”). W planach Komisji Europejskiej jest wprowadzenie już od 2027 r. regulacji nakazujących nabywanie do flot aż 75% nowych aut wyposażonych w napędy zeroemisyjne, a od 2030 r. nakazem tym miałyby być objęte już wszystkie nowe samochody trafiające do firm i przedsiębiorców w Unii Europejskiej. Obowiązek taki spoczywać ma także na firmach finansujących floty, w tym firmach wynajmu i leasingu pojazdów.

PZWLP i ZPL prowadzą w tej sprawie intensywny dialog ze stroną rządową w Polsce, prezentują również swoje stanowisko na szczeblu europejskim. Organizacje podkreślają, że co do zasady wspierają proces dekarbonizacji flot i sukcesywnego zwiększania liczebności pojazdów zeroemisyjnych we flotach, jednakże zdecydowanie sprzeciwiają się odgórnemu wprowadzaniu przymusowych celów dla firm i przedsiębiorców w tym zakresie. Ponadto, PZWLP i ZPL przestrzegają przed obowiązkowym wprowadzeniem mandatów udziału pojazdów zeroemisyjnych we flotach, bez wcześniejszego zbudowania odpowiednich warunków rynkowych, w tym m.in. rozbudowy infrastruktury szybkiego ładowania (także dla aut ciężarowych), przywrócenia i rozszerzenia dopłat publicznych do aut elektrycznych w wynajmie i leasingu dla spółek oraz firm z sektora SME, czy aktywnego wsparcia rynku wtórnego samochodów elektrycznych.

Jako organizacja reprezentująca branżę wynajmu i leasingu samochodów w Polsce zawsze popieraliśmy, wspieraliśmy i zachęcaliśmy do szybkiego i szerokiego wdrażania elektromobilności we flotach firmowych – mówi Piotr Wróbel, Członek Zarządu PZWLP. – Odegraliśmy również znaczącą rolę w osiągnięciu obecnego etapu rozwoju, na jakim znajduje się elektromobilność we flotach w Polsce. Jednakże, plany Komisji Europejskiej przymusowego, odgórnego wyznaczenia celów dla flot w zakresie udziału aut zeroemisyjnych, są w naszej ocenie nieprzemyślane i nierealistyczne, co więcej, mogą przynieść odwrotny efekt od zakładanego. Zamiast przyśpieszyć wdrażanie pojazdów zeroemisyjnych we flotach, mogą spowodować, że firmy zaczną wydłużać eksploatację obecnych aut spalinowych, a nawet wymieniać swoje samochody na pojazdy używane, przez co w konsekwencji zwiększy się wiek oraz pogorszy stan aut użytkowanych we flotach. W efekcie ucierpi na tym także cały rynek motoryzacyjny, spadnie bowiem sprzedaż nowych samochodów. Proces dekarbonizacji flot, co do zasady słuszny, powinien być jednak prowadzony na zasadzie zachęt oraz wspierania przedsiębiorców i firm, a nie odgórnych nakazów, na dodatek wprowadzanych bez przygotowania do nich rynku, infrastruktury i generalnie w sposób oderwany od realiów.

Firmy Rent a Car wciąż adaptują się do aktualnej sytuacji rynkowej

Dane PZWLP po trzecim kwartale 2025 r. pokazują, że branża Rent a Car (wypożyczalnie samochodów) w Polsce nadal mierzy się z wyzwaniami, wynikającymi przede wszystkim z konieczności dostosowywania wielkości swojej floty do bieżącego popytu. Przez cały bieżący rok branża notuje spadek łącznej floty w usługach krótkoterminowego i średnioterminowego wynajmu samochodów – na koniec trzeciego kwartału dynamika tego spadku wyniosła -6,2% r/r.

Ale eksperci PZWLP uspokajają – to świadoma rekonstrukcja, a nie strategiczne zagrożenia, branża nie znajduje się aktualnie w złej kondycji.

Wypożyczalnie samochodów w Polsce wciąż znajdują się w trakcie procesu dostosowywania skali swojej działalności oraz liczebności floty do aktualnej sytuacji biznesowej i popytu – mówi Paweł Piórkowski, Członek Zarządu PZWLP. – Bardziej wymagający i trudny dla branży był rok 2024, obecnie obserwujemy wciąż jego skutki w postaci redukowanej floty w firmach Rent a Car, co wpływa na wskaźniki ujemnej dynamiki rozwoju branży publikowane przez PZWLP, oparte właśnie o wielkość łącznej floty wypożyczalni samochodów w Polsce. Kondycja branży Rent a Car nie jest już jednak w 2025 r. zła, pomimo że liczebność łącznej floty nadal spada. Aktualnie mamy już do czynienia ze swego rodzaju rekonstrukcją floty udostępnianej klientom przez branżę, a nie ze strategicznymi dla tego biznesu problemami.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 6 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota* w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec września 2025 roku ponad 18 tys. aut.

* – bez floty Sixt Rent a Car Polska / Eurorent Sp. z o.o.

Inflacja pod kontrolą

Inflacja pod kontrolą