Polska jest liderem zestawienia 500 największych firm Europy Środkowo-Wschodniej – wynika z raportu Coface TOP 500 CEE. Otwiera go PKN Orlen, a w pierwszej dziesiątce znalazły się także: Eurocash, PGNiG, PGE, Lotos oraz portugalski właściciel sieci „Biedronka” – Jerónimo Martins, który jest zarejestrowany i działa w Polsce.

– Ogółem, w całym rankingu jest175 firm z Polski. Jest to największa liczba, spośród krajów regionu i wynik lepszy od tego z zeszłorocznego raportu, w którym znalazło się ich 168. Widać dużą dywersyfikację – wśród polskich przedsiębiorstw mamy firmy z sektora ropy i gazu, firmy handlowe i motoryzacyjne – wymienia główny ekonomista Coface Grzegorz Sielewicz.

– Przypuszczamy, że w kolejnym rankingu Polska będzie się umacniała na pozycji lidera, mimo pewnego spowolnienia gospodarczego, które prawdopodobnie czeka nas w drugiej połowie tego roku – dodaje.

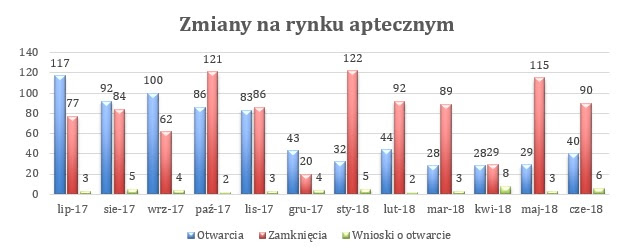

W ciągu roku funkcjonowania regulacji „Apteka dla aptekarza”, liczba aptek w Polsce spadła o 352 placówki, z czego ponad 100 aptek zamknięto na terenach wiejskich. Oznacza to, że regulacja mocno uderzyła przede wszystkim w mieszkańców wsi i małych miejscowości. Jest to istotne o tyle, że zgodnie z zapowiedziami projektodawców „Apteka dla aptekarza” miała przyczynić się do wzrostu liczby aptek właśnie na terenach wiejskich.

Od lipca 2017 roku do lipca 2018 roku liczba aptek w Polsce spadła z 14 tys. 925 do 14 tys. 573 placówek.

Źródło: IQVIA

Powyższe liczby nie oddają jednak całej prawdy o stanie rynku aptecznego. Spadek liczby aptek został chwilowo zamortyzowany faktem złożenia około 1 tys. wniosków o otwarcie nowej apteki tuż przed zamknięciem rynku aptecznego w Polsce, czyli przed końcem czerwca 2017 roku. Ponieważ po tej dacie aptekę może otworzyć jedynie farmaceuta, przedsiębiorcy – nie farmaceuci, do których należy około 1/3 aptek w Polsce, przyspieszyli decyzje o inwestycjach.

Wnioski te są sukcesywnie realizowane, powodując, że w Polsce wciąż otwiera się około 30 aptek miesięcznie (wobec ponad 100 przed zmianą zasad). Natomiast w okresie od 1 lipca 2017 roku do 30 czerwca 2018 roku wniosków o otwarcie apteki na nowych zasadach złożono zaledwie 48 na terenie całego kraju![1]

źródło: IQVIA

Jeśli dodamy do tego równania utrzymującą się na zwykłym poziomie liczbę zamknięć aptek – około 80 miesięcznie na terenie całego kraju – to okaże się, że po wyczerpaniu zasobu wniosków złożonych przed zabetonowaniem rynku, czeka nas tąpnięcie liczby aptek w Polsce.

Po ponad roku funkcjonowania regulacja „apteka dla aptekarza” nie zrealizowała więc żadnego z celów prezentowanych w uzasadnieniu ustawy. Jednym z nich było zwiększenie liczby aptek na wsiach. Kolejnym – zwalczanie procederu nielegalnego wywozu leków z Polski. Regulacje „AdA” okazały się nie mieć z nielegalnym wywozem leków żadnego związku, o czym świadczy konieczność procedowania w parlamencie rządowych projektów dotyczących monitorowania drogowego przewozu leków czy tzw. „małej nowelizacji” prawa farmaceutycznego.

Ponadto, zwolennicy wprowadzenia „apteki dla aptekarza” od początku powoływali się na zagrożenie całkowitą monopolizacją rynku usług farmaceutycznych i przejęcia go przez duże, międzynarodowe podmioty. Tymczasem jak wskazano w raporcie Fundacji Republikańskiej z września 2016 roku, takie zagrożenie nie istniało:

apteki sieciowe (ok. 400 konkurujących ze sobą i działających niezależnie od siebie sieci posiadających pięć i więcej aptek) stanowiły około 1/3 rynku aptek,

własnością firm z udziałem kapitału zagranicznego było zaledwie pięć podmiotów (w ww. raporcie wskazano, że łącznie do sieci z udziałem kapitału zagranicznego należało 594 spośród 14 780 aptek, czyli 4% polskiego rynku).

Nowelizacja ustawy Prawo farmaceutyczne, która weszła w życie 25 czerwca br. wywróciła za to do góry nogami polski rynek apteczny. Z typowego europejskiego systemu otwartego (wg. raportu UOKiK z 2015 r.) zmieniła go w jeden z najostrzejszych w Europie systemów zamkniętych, w którym łącznie obowiązują restrykcyjne ograniczenia właścicielskie, ilościowe (w tym regulacja „1%”) oraz geograficzne i demograficzne.

Ponad 2,5 mln mkw. powierzchni – tyle w przybliżeniu zajmują centra nowoczesnych usług biznesowych na polskim rynku biurowym, wynika z najnowszych szacunków JLL. Tradycyjnie już, największy udział firm z tej branży w sektorze biur notuje Kraków.

Anna Młyniec, JLL

„Aktualnie centra usług dla biznesu zajmują już ponad 2,5 mln nowoczesnej powierzchni biurowej. Oznacza to 28% udział w zajętej podaży na polskim rynku biurowym. Sądząc po wysokiej aktywności inwestycyjnej firm z tej branży, kolejne miesiące staną pod znakiem dalszego umacniania pozycji sektora usług jako lidera na polskim rynku biurowym. Według ABSL, zatrudnienie w centrach osiągnęło już imponujący wynik blisko 280 000 osób, z perspektywą wzrostu do 340 000 pracowników w ciągu dwóch kolejnych lat. Tak dynamiczny rozwój będzie generować zapotrzebowaie na kolejne powierzchnie. To doskonała wiadomość dla deweloperów działających na polskim rynku”, komentuje Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy w JLL.

Jak pokazują dane JLL, największy udział w zajętej powierzchni biurowej notuje Kraków, gdzie centra zajmują 61% przestrzeni. Drugie miejsce, z 51%, przypadło Łodzi, a trzecie z 49% zajmują ex aequo Wrocław i Katowice. Co ciekawe, w Warszawie udział sektora usług w podaży biurowej osiągnął 11%, co oznacza 2 p.p. wzrostu w stosunku do analogicznego okresu sprzed roku, co przy skali stołecznego rynku jest imponującym wynikiem.

Miasto

Udział sektora usług dla biznesu w zajętej powierzchni

Kraków

61%

Łódź

51%

Wrocław

49%

Katowice

49%

Lublin

44%

Poznań

36%

Trójmiasto

33%

Szczecin

31%

Warszawa

11%

Źródło: JLL, ABSL, www.bazabiur.pl, 2018 r.

„Spodziewamy się, że liczba firm z branży usług dla biznesu inwestujących w Warszawie będzie rosła. Wcześniejsze wejścia do Warszawy takich firm jak JP Morgan, czy Goldman Sachs to ważny sygnał dla międzynarodowych inwestorów, m.in. świadczących zaawansowane usługi finansowe, że naturalnym kierunkiem ekspansji w Polsce jest właśnie stołeczny rynek. Atrakcyjność inwestycyjna polskich miast rośnie, a wysiłki władz lokalnych, zmiany infrastruktury miejskiej i poprawa jakości życia sprzyjają temu procesowi”, tłumaczy Mateusz Polkowski, Dyrektor Działu Badań Rynku i Doradztwa, JLL.

Kiedy brzmienie poszczególnych instrumentów w orkiestrze odpowiednio się przenika, razem tworzą harmonijną melodię. Sukces zależy zarówno od zaangażowania każdego z muzyków, jak i dyrygenta. Podobnie „zgranie” kompetencji i umiejętności pracowników pomaga w efektywnym osiąganiu wspólnych celów. Co menedżer i członkowie zespołu mogą zrobić, aby współpracować „koncertowo”?

Sposób działania, przyswajania wiedzy czy komunikacji poszczególnych pracowników oddziałują na pozostałych. – Najlepsze efekty można osiągnąć, gdy załoga złożona jest z osób prezentujących różne style myślenia i odmienne sposoby realizacji zadań. Kiedy równocześnie wszyscy członkowie są świadomi zalet i wad każdego ze stylów, mogą uczyć się od siebie i pracować nad przezwyciężeniem ewentualnych niedogodności. Zespół to coś więcej niż grupa osób świadomych wspólnego celu. Jego członkowie polegają na wiedzy, umiejętnościach i talentach innych – w ten sposób uzupełniają się wzajemnie – mówi Hanna Malinowska z firmy szkoleniowo-doradczej Integra Consulting Poland. Co może im w tym pomóc?

Dostrzeganie w ludziach tego, co najlepsze

Aby zespół „grał” niczym najlepsza orkiestra, ważne jest uwzględnianie i wykorzystywanie indywidualnych cech i predyspozycji jego członków. Znajomość uzdolnień, umiejętności i mocnych stron swoich i współpracowników pomoże w taki sposób dzielić role i funkcje w ramach przydzielonych zadań, by jak najlepiej wykorzystać potencjał każdej osoby. Warto rozważać też wzajemne sugestie oraz pomysły i jak najszybciej wykorzystywać najlepsze sposoby działania wypracowane przez poszczególnych pracowników. Jako menedżer na wstępie upewnij się też, czy każdy zna nie tylko zadania i cele swoje, ale także całej organizacji i podziela je. Akceptacja wspólnych wartości, norm, oczekiwań czy potrzeb pomaga w tworzeniu zgranego zespołu i przyjaznej atmosfery.

Przepływ informacji

Jedną z kluczowych kwestii dla efektywnej współpracy jest komunikacja. W relacji przełożony – podwładny nie obawiaj się zadawać pytań, wspólnie wyciągać wniosków, pamiętaj też o uważnym słuchaniu. Rozmawiaj otwarcie nie tylko na temat pracy, osiąganych wyników, klimatu w firmie, celów i problemów organizacyjnych, ale także o sprawach mniej zawodowych. Sprawny przepływ informacji jest bardzo ważny także pomiędzy współpracownikami. Jeśli więc jesteś członkiem zespołu, słuchaj innych, dawaj im czas na wyrażenie własnego zdania, uwag czy oczekiwań, pozwalaj na przedstawianie pomysłów i poglądów, sam również rób to w sposób jawny i otwarty. Możliwość rozmowy na każdy temat, nawet trudny i nieprzyjemny, pomaga we wzajemnym zrozumieniu. Niezbędna jest jednak chęć porozumiewania się i zaufanie. Nie bój się też zadawać pytań, to znacznie lepsze niż „czytanie w myślach”, które prowadzi czasem do powstawania bezpodstawnych plotek. Jeśli już się pojawią, nigdy nie traktuj ich jako równoważnych z komunikatami oficjalnymi. Dbaj o niezakłócony przepływ informacji nawet jeśli w twoim miejscu pracy jest podział na podgrupy. Uwzględniaj doświadczenia i oczekiwania innych członków zespołu bez wzajemnego zwalczania się i niezdrowej rywalizacji, barier i grup wyłączonych z powszechnego obiegu.

Twórcza wymiana poglądów i opowiadanie dowcipów

Poza wymianą wiedzy, doświadczeń i informacji dla zespołu ważne jest także wsparcie emocjonalne. Bierz więc pod uwagę stan i samopoczucie współpracowników i unikaj działań, które mogą wyrządzić im przykrość lub szkodę. Staraj się za to bez uprzedzeń rozumieć ich aktualną sytuację, problemy, możliwości i potrzeby. – Dobrze wypracować zwyczaj bezpośredniego zwracania się do siebie z prośbą o pomoc i udzielania wsparcia. Niektóre zespoły mają też swoje własne sposoby na wspólne rozładowywanie napięć, chociażby przez opowiadanie dowcipów, ale oczywiście nie kosztem innych osób – mówi Hanna Malinowska z Integra Consulting Poland. Dla niektórych dbałość o dobre relacje w miejscu pracy może niebezpiecznie zbliżać się do tworzenia grupy towarzyskiej, dla innych nadmierna sztywność i wzajemne animozje to krótka droga do zbędnego stresu i rozproszenia w pracy. Nie należy jednak popadać w skrajności – relacje grupowe nie powinny utrudniać koncentracji na zadaniach, a tworzyć klimat twórczej wymiany poglądów i współpracy.

– Kiedy zadbamy o odpowiedni podział zadań, uwzględniający umiejętności i predyspozycje poszczególnych członków, swobodny przepływ informacji, a także wymianę poglądów i wzajemny szacunek, zespół funkcjonuje bardziej harmonijne. Wówczas wykonujący poszczególne zadania tworzą „zgraną orkiestrę”, to znaczy pracują bez niepotrzebnych strat energii i czasu – mówi Hanna Malinowska z Integra Consulting Poland. – Pamiętajmy też o tym, że każdy pracownik w pewnym stopniu ma wpływ na atmosferę i relacje w miejscu pracy. To więc od nas samych zależy, czy damy z siebie tyle, ile wymaga sytuacja lub wspólne dobro, czy pomożemy tym, którzy chwilowo nie są w stanie działać na zadowalającym poziomie, dzięki czemu nie obniży się łączny wynik zespołu – dodaje.

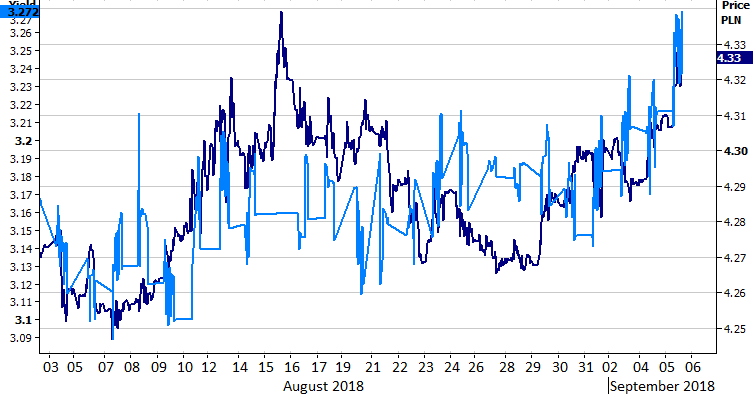

W środę złoty osłabił się w relacji do euro i funta brytyjskiego, natomiast w parze z dolarem amerykańskim zakończył dzień na niemal niezmienionym poziomie.

Polskiej walucie nadal szkodzi niepokój związany z sytuacją innych krajów zaliczanych do grupy rynków wschodzących, jak i obawy o wojnę handlową. Po wczorajszym dojściu w okolice sierpniowego szczytu, kurs EUR/PLN dziś w trakcie europejskiej sesji doznaje stabilizacji, w czym – do pewnego stopnia – mogą pomagać brak istotnych wahań na głównej parze oraz spadek rentowności krajowego długu.

Kluczowe wydarzenie krajowe, które odbyło się wczoraj, czyli posiedzenie Rady Polityki Pieniężnej, nie przyniosło zbyt wielu nowości. RPP pozostawiła stopy procentowe na niezmienionym poziomie ze stopą referencyjną w wysokości 1,5%. Prezes Glapiński potwierdził, że nie spodziewa się, żeby koszt pieniądza zmienił się do końca 2019 r. Co istotne, prezes również w dość spokojnym tonie wypowiadał się o globalnych ryzykach – czyli wspomnianej sytuacji w krajach EM i wojnie handlowej – sugerując, że nie mają przełożenia na sytuację w Polsce, ani na nastroje względem krajowych aktywów.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w środę wzrósł o 0,4%, wahając się w widełkach 4,32-4,34. Wczorajszy dzień przyniósł umocnienie euro w relacji do dolara amerykańskiego i ważonego handlem koszyka. Euro w umocnieniu pomagała m.in. siła funta brytyjskiego.

Wczorajsze dane makroekonomiczne dla strefy euro przeszły bez większego echa. Warto jednak wspomnieć o doniesieniach z Włoch. Zgodnie z nowymi informacjami, partie populistyczne wnoszą o to, aby planowany deficyt w budżecie Włoch na 2019 r. wyniósł ok. 2-2,5% PKB, co jest poziomem względnie wysokim, jednak niższym od granicznych 3%, którego przekroczenie mogłoby narazić Włochy na spór z instytucjami europejskimi, jak i konsekwencje finansowe. Niewykluczone również, że rządzący krajem populiści ostatecznie nieco złagodzą swoje stanowisko i zgodzą się na deficyt poniżej 2% PKB.

GBP

Kurs GBP/PLN w środę wzrósł o 0,4%, wahając się w widełkach 4,78-4,83. Brytyjska waluta w środę była jedną z najlepiej radzących sobie walut świata, wyraźnie zyskiwała również w relacji do głównych walut.

Funta istotnie nie wsparły nieco lepsze od oczekiwań dane makro. GBP gwałtownym umocnieniem zareagował jednak na informację o tym, że zarówno Niemcy, jak i Wielka Brytania planują porzucenie części swoich żądań związanych z Brexitem, co może przyspieszyć rozmowy. W tym momencie wygląda na to, że obu stronom zależy na tym, żeby „rozwód” jednak odbył się w wyznaczonym terminie, w czym pomoże zawarcie porozumienia do końca roku, o ile oczywiście, uda się je osiągnąć.

USD

Kurs USD/PLN zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 3,71-3,74. Dolar amerykański we wtorek osłabił się w relacji do euro i ważonego koszyka walut, co w znacznym stopniu związane było z umocnieniem brytyjskiej waluty.

Wczorajszy dzień nie przyniósł zbyt wielu istotnych informacji makro ze Stanów Zjednoczonych, warto wspomnieć jedynie o lipcowym deficycie w handlu USA, który był nieco niższy od oczekiwań i wyniósł 50,1 mld USD. Nie może to być jednak powód do zadowolenia ani dowód na skuteczność polityki Donalda Trumpa – w porównaniu z poprzednim miesiącem deficyt podskoczył niemal o 10% i był to największy miesięczny wzrost od 2015 r. Co więcej, zsumowany deficyt z siedmiu miesięcy br. wyniósł 338 mld USD, rok wcześniej na przestrzeni tego samego okresu deficyt sumował się do 316 mld USD.

W kontekście wczorajszego dnia warto wspomnieć dodatkowo o przemówieniu Jamesa Bullarda z FOMC, który w ostrożnym tonie wypowiadał się w kwestii działań FED: redukcji bilansu banku centralnego i podwyżek stóp procentowych. W swojej wypowiedzi Bullard sugerował, że polityka FED może być zbyt restrykcyjna. Wydźwięk wypowiedzi nie jest zaskakujący, biorąc pod uwagę jego wcześniejsze komentarze, jednak potwierdza rosnące obawy Bullarda, zwracając większą uwagę na działania banku centralnego.

Dziś opublikowany zostanie raport ADP o sytuacji amerykańskiego rynku pracy w sierpniu, poznamy również cotygodniowe dane o liczbie zadeklarowanych bezrobotnych w USA, dane o produktywności pozarolniczej i jednostkowych kosztach pracy w USA w drugim kwartale br. Dziś opublikowane zostaną również sierpniowe odczyty indeksów PMI/ISM – warto na nie zwrócić szczególną uwagę, w kontekście sporego pozytywnego zaskoczenia, jaki wywołał ostatnio odczyt ISM dla przemysłu, który w sierpniu odnotował najwyższy wzrost od 14 lat i wsparł dolara amerykańskiego.

KLUCZOWE PUBLIKACJE

14:15 – zmiana zatrudnienia pozarolniczego ADP dla USA w sierpniu

14:30 – cotygodniowe dane o liczbie zadeklarowanych bezrobotnych w USA

14:30 – dane o produktywności pozarolniczej i jednostkowych kosztach pracy w USA

144 godzin roboczych, właśnie tyle w pierwszej połowie 2018 r. przepracował tymczasowo młody Polak – poniżej 21 r.ż., o 36 RBH więcej niż w analogicznym okresie 2017 r., gdy na podreperowanie budżetu poświęcał 107 RBH. Z najnowszych danych Grupy Progres wynika, że obecnie udział w rynku pracy obu płci przed 21 r.ż. jest wyrównany – mężczyźni stanowią 53 proc. młodych pracowników, kobiety 47 proc.

Od 1 września tego roku, zgodnie z nowymi przepisami Kodeksu Pracy, obniżono wiek pracowników młodocianych. Pracę mogą podjąć nawet osoby, które skończyły 15 lat. Rynek jest otwarty na ludzi stawiających pierwsze kroki zawodowe, a oni coraz chętniej chcą spróbować swoich sił i zapewnić sobie źródło dochodu. W 2017 Polacy poniżej 21 r.ż. stanowili niemal 20 proc. całej grupy pracowników tymczasowych.

Młodzi zleceniobiorcy

Z danych Grupy Progres podsumowujących rok 2017 i pierwszą połowę 2018 r. wynika, że większość zatrudnionych osób, poniżej 21 r. ż. Pracuje na podstawie umowy cywilno-prawnej (o dzieło lub zlecenie) ta grupa w pierwszej połowie bieżącego roku stanowił 85 proc. młodych pracowników, w całym 2017 r. taka forma umowy dotyczyła 90 proc. wszystkich pracowników, którzy nie przekroczyli 21 lat. Pozostali pracują na podstawie umowy o pracę.

Ponad 400 tys. przepracowanych godzin

Te same dane pokazują, że rośnie liczba godzin poświęcanych na pracę przez osoby, które nie ukończyły 21 lat. W 2017 r. suma RBH osób młodych wyniosła 438 499, pierwsza połowa 2018 r., zapowiada się równie obiecująco, do tej pory młodzi przepracowani 183 065 RBH. Jeśli, podobnie jak w ubiegłym roku, w drugim półroczu, młodzi będą pracowali niemal trzy razy więcej niż w pierwszym, ta liczba może wzrosnąć do ponad 500 000 RBH.

Analizy przeprowadzone przez Grupę Progres pokazują także, że w przypadku młodych mężczyźni pracują o 28 RBH więcej niż kobiety (2017 r.), a na rynku pracowników tymczasowych jest ich o 6 proc. więcej niż kobiet – 53 proc. do 47 proc.

Ta grupa zarabia w wielu branżach. Najczęściej są zatrudniani w budowlance, hotelarstwie, gastronomii, branży produkcyjnej, spożywczej, logistycznej czy branżach związanych z handlem oraz call center.

W informacji wykorzystano dane Grupy Progres za rok 2017 i pierwszą połowę 2018 r. dotyczące w sumie 19 796 polskich pracowników tymczasowych.

Pierwsza połowa 2018 r. na polskim rynku centrów handlowych należała do największych aglomeracji. Do użytku oddano tu ponad 172 tys. mkw. nowej powierzchni, co stanowiło 75% krajowej podaży. Jednocześnie popyt na przestrzenie handlowe był wciąż wysoki, a poziom pustostanów utrzymywał się na bardzo niskim poziomie.

Colliers International opublikował raport, w którym podsumował pierwsze półrocze 2018 na rynku centrów handlowych w największych polskich aglomeracjach. Uwzględniono w nim Warszawę, Wrocław, Kraków, Trójmiasto, Poznań, Szczecin, Łódź i konurbację górnośląską. W sumie działa tam 206 centrów handlowych, których łączna powierzchnia wyniosła 6,5 mln mkw., co stanowi ponad połowę istniejących w Polsce zasobów.

Niezmiennie największymi rynkami pozostawały warszawski i górnośląski – znajduje się tam kolejno 48 (1,6 mln mkw.) i 46 (1,2 mln mkw.) centrów handlowych. Jednak, jak wynika z raportu, to nie one należą do najbardziej nasyconych pod względem powierzchni handlowej. Najwyższe wartości odnotowane zostały we Wrocławiu (905 mkw./1000 mieszkańców) i Poznaniu (863 mkw./1000 mieszkańców). Znaczący wzrost miał miejsce w Trójmieście (774 mkw./1000 mieszkańców), a w ciągu najbliższego roku należy się go spodziewać również w aglomeracji warszawskiej i na Górnym Śląsku, co ma związek z realizowanymi tam obecnie inwestycjami.

Nowe obiekty i rozbudowy

Katarzyna Michnikowska, dyrektor w Dziale Doradztwa i Badań Rynku Colliers International

— Pierwsza połowa 2018 r. na rynkach handlowych aglomeracji to czas bardzo różnorodny – z jednej strony debiuty nowych centrów handlowych, z drugiej modernizacje, remonty i rekomercjalizacje. Największym otwartym obiektem było Forum Gdańsk o powierzchni 62 tys. mkw., drugim co do wielkości – Gemini Park Tychy (36,6 tys. mkw.). Największymi budowanymi obecnie obiektami są Galeria Młociny (75 tys. mkw.) w Warszawie i Galeria Libero (45 tys. mkw.) w Katowicach — mówi Katarzyna Michnikowska, dyrektor w Dziale Doradztwa i Badań Rynku Colliers International.

Deweloperzy i właściciele centrów handlowych koncentrowali się również na rozbudowach i modernizacjach starszych obiektów. Przykładem takiej aktywności jest CH Janki (faza I), które zwiększyło swoją powierzchnię o prawie 10 tys. mkw. Duża skala przebudowy dotyczy również

warszawskich centrów Promenada i Blue City. Wśród rozbudów na uwagę zasługują także inwestycje w Morski PH w Gdańsku, CH Platan w Zabrzu i Atrium Targówek w Warszawie.

Rynek właściciela

W pierwszej połowie 2018 r. w najlepszych centrach handlowych wszystkich omawianych aglomeracji obserwowaliśmy wiele otwarć nowych sklepów, punktów usługowych i gastronomicznych, a dostępność powierzchni na wynajem znacząco zmalała.

— Rynek centrów handlowych w największych aglomeracjach pozostaje tzw. „rynkiem właściciela”, a średni współczynnik pustostanów nie przekracza 3,3%. Najwyższy poziom na koniec czerwca br. odnotowano w Poznaniu (5,1%), a najniższy w Szczecinie (1,5%) – mówi Katarzyna Michnikowska.

Na wielu rynkach współczynniki pustostanów znacząco spadły z uwagi na absorbcje dużych powierzchni zwolnionych po sklepach z artykułami budowlanymi, spożywczymi czy klubach fitness. Jest to pochodna wydarzeń z ostatnich lat, tj. bankructwa popularnych sieci Alma i Praktiker oraz wycofania się z Polski klubów Jatomi Fitness.

Stabilne czynsze, większa elastyczność

Czynsze w największych aglomeracjach pozostają stabilne, z tendencją wzrostową za najlepsze lokale w pierwszorzędnych centrach handlowych. Najwyższe, za lokal o powierzchni 100-150 mkw. z przeznaczeniem na modę, znajdujący się w najlepszym na rynku centrum handlowym, kształtują się średnio na poziomie 100-120 euro za mkw. miesięcznie w Warszawie i 35-50 euro za mkw. miesięcznie w pozostałych aglomeracjach.

— Praktyką rynkową staje się większa elastyczność w warunkach najmu, szczególnie w przypadku obiektów drugorzędnych. Najemcom o strategicznym znaczeniu dla centrum oferowane są pakiety zachęt, takie jak partycypacja w kosztach aranżacji powierzchni, najem oparty jedynie o czynsz od obrotu, krótsze okresy najmu, czasowe obniżki czy zamrażanie kosztów eksploatacyjnych — mówi Katarzyna Michnikowska.

Zmiany w warunkach najmu w najbliższym czasie przynieść mogą nowe regulacje prawne, wprowadzone w Polsce w roku ubiegłym, w tym stopniowo implementowany zakaz niedzielnego

handlu. Eksperci Colliers zwracają uwagę, że przy przedłużaniu umów należy spodziewać się fali renegocjacji kosztów najmu związanej z raportowanym spadkiem obrotów najemców.

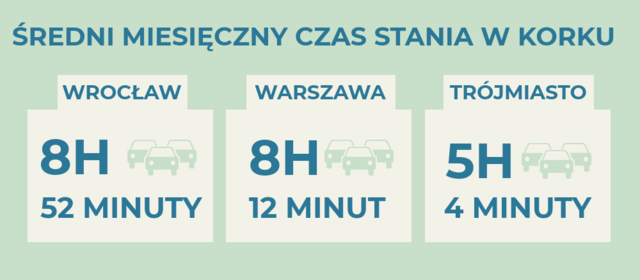

Przeciętny mieszkaniec Unii Europejskiej dojeżdża do pracy około 40 minut. W dużych aglomeracjach czas ten wyraźnie wydłuża się. Zwiększająca się liczba samochodów na ulicach, ograniczone możliwości rozwoju infrastruktury drogowej w centrach miast i związane z tym korki, motywują samorządy do inwestowania w komunikację miejską. Jak codzienna droga do pracy wygląda w polskich miastach?

Pod lupą: Warszawa, Wrocław, Trójmiasto

Codzienna droga do pracy dla mieszkańców Wrocławia, Warszawy, czy Trójmiasta wygląda podobnie. Większość z nich, aby na pewno zdążyć na czas, musi wyjść z domu blisko godzinę przed rozpoczęciem swoich zajęć zawodowych. W Polsce średni czas dojazdu do pracy to 41 minut. Jest to rezultat zbliżony do średniej europejskiej, która wynosi 42 minuty.

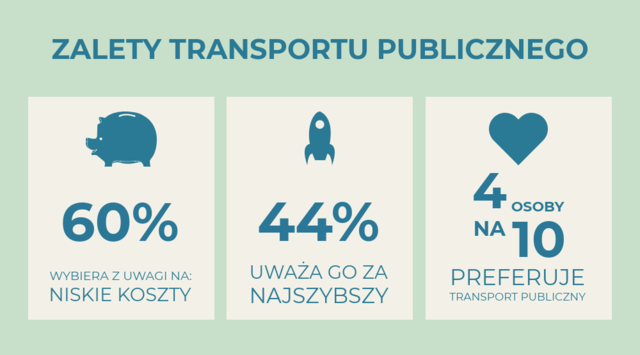

Według statystyk, dwóch na trzech Polaków korzysta na co dzień z samochodu. Część zmotoryzowanych podróżuje także transportem publicznym, a jego użytkownikami jest w sumie 40 proc. mieszkańców dużych miast. Osoby, które wybierają komunikację publiczną, decydują się na to przede wszystkim ze względu na niskie koszty (60 proc.), a cztery osoby na dziesięć preferuje taki rodzaj transportu, aby uniknąć problemów z parkowaniem. Blisko połowa badanych uważa, że autobusy lub tramwaje to najszybszy sposób dotarcia do pracy. Są jednak i tacy, dla których transport miejski nie jest niczym przyjemnym. Aż 35 proc. Polaków twierdzi, że doświadcza stresu podróżując tramwajami, autobusami czy pociągami – głównie z powodu panującego w nich tłoku.

Warszawa

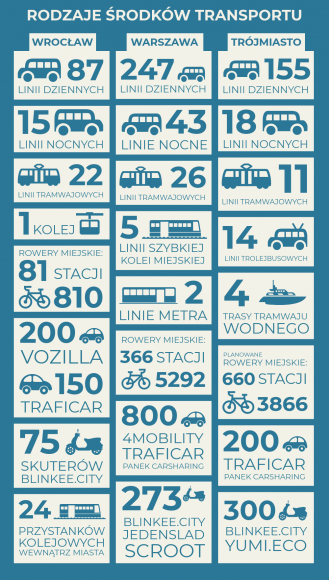

Według urzędników warszawskiego magistratu, 18 proc. mieszkańców stolicy przemieszcza się po mieście pieszo, 47 proc. korzysta z komunikacji zbiorowej, 32 proc jeździ samochodem, a 3 proc. rowerem. Jedynie 0,5 proc. warszawiaków podróżuje w inny sposób np. motocyklem lub z wykorzystaniem parkingów „P+R”.

Choć na tysiąc warszawiaków przypada aż 727 zarejestrowanych samochodów, wielu z nich stanowczo woli uniknąć stania w korkach i decyduje się na alternatywne środki transportu. Pierwszym wyborem jest zazwyczaj komunikacja miejska – w Warszawie funkcjonuje kilkaset linii komunikacyjnych a cały tabor liczy ponad pół tysiąca pojazdów.

Mieszkańcy stolicy, jako jedyni w Polsce mogą poruszać się po swoim mieście metrem. Całkowita długość trakcji wynosi obecnie 29,2 km, natomiast w budowie jest kolejne 6,6 km. Obie linie metra przewożą dziennie ponad 600 tys. pasażerów. osób. To obecnie najszybszy i najbardziej ceniony sposób poruszania się po mieście. Świadczą o tym choćby wyższe ceny mieszkań zlokalizowanych w pobliżu stacji metra. W sumie Zarząd Transportu Miejskiego w Warszawie realizuje ok. 3 mln 350 tys. małych podróży w ciągu jednego dnia.

Mieszkańcy stolicy, szczególnie dzielnic znajdujących się nieco dalej od centrum, poruszają się również pociągami, zwłaszcza Szybką Koleją Miejską (SKM), którą podróżuje ponad 6 proc. pasażerów transportu publicznego.

Dobrym rozwiązaniem dla tych, którzy nie posiadają samochodu, skutera czy nawet roweru jest ich wynajęcie. W Warszawie można wypożyczyć około tysiąca aut elektrycznych, podobną ilość skuterów o tym samym napędzie oraz 5,3 tys. rowerów dostępnych na blisko 370 stacjach.

Koneserzy miejskich podróży oraz turyści mogą skorzystać także z tramwaju wodnego, którego niewątpliwym atutem jest podziwianie nadwiślanych widoków stolicy.

Wrocław

Wrocław jest 3. w Polsce miastem pod względem rozwoju rynku powierzchni biurowej, jeśli chodzi jednak o komunikację, to wciąż jeszcze ma miano jednego z najbardziej zakorkowanych miast w kraju. Na tysiąc mieszkańców przypada tu blisko 878 zarejestrowanych samochodów (prawie jeden samochód na mieszkańca). Z pewnością ma to wpływ na rosnącą popularność alternatywnych środków transportu.

Tutejsze tramwaje i autobusy przewożą codziennie około 400 tys. osób.. Wrocławianie mogą poruszać się po mieście również pociągami śródmiejskimi, a nawet koleją linową, która łączy dwa brzegi Odry. Do dyspozycji mają również wypożyczalnie samochodów elektrycznych, oraz skuterów z bogatą flotą.

Mieszkańcy stolicy Dolnego Śląska mogą również skorzystać z wypożyczalni rowerów miejskich, którą tworzy sieć 81 stacji.. Władze Wrocławia planują zwiększenie udziału komunikacji rowerowej w ruchu ulicznym do 10 proc. do 2020 roku. W związku z tym miejskie plany rozwoju zakładają wzrost długości ścieżek rowerowych do 600 km, co oznacza, że ich długość zwiększy się 2,5 krotnie.

– Od 2011 roku, kiedy ostatnio przeprowadzono badanie w jakim celu i jakim środkiem transportu podróżują wrocławianie, sytuacja komunikacyjna w mieście bardzo się zmieniła – mówi Monika Kozłowska-Święconek, dyrektor Biura Zrównoważonej Mobilności Departamentu Zrównoważonego Rozwoju Urzędu Miejskiego Wrocławia. – Powstała Autostradowa Obwodnica Wrocławia, oddano kolejne odcinki tras tramwajowych i Obwodnicy Śródmiejskiej. Obecnie prowadzone są kolejne badania, które pokażą jak przemieszczają się mieszkańcy naszego miasta.

– Przy wyborze lokalizacji biura, przedsiębiorcy na pierwszym miejscu stawiają dobre skomunikowanie z innymi częściami miasta – mówi Tomasz Suchak, dyrektor ds. inwestycji Devco i BFF Investments Polska, zarządzających Wrocławskimi Parkami Biznesu. – Ważna jest także bliskość przystanków autobusowych i tramwajowych oraz stacji rowerowych. Ogromne znaczenie ma również dostępność miejsc parkingowych na terenie obiektu. Z naszego doświadczenia wynika, że są to czynniki mające wpływ na postrzeganie firmy jako atrakcyjnego pracodawcy. W czasach, gdy wykwalifikowani pracownicy są na wagę złota, ma to szczególne znaczenie.

Trójmiasto

Niezwykle urozmaicona pod względem środków transportu jest komunikacja w Trójmieście. Po Gdańsku zarówno mieszkańcy, jak i odwiedzający tłumnie to miasto turyści mają blisko 100 regularnych linii komunikacyjnych, uzupełnianych sezonowo. Dużą popularnością również cieszy się, kursujący na dwóch trasach, tramwaj wodny. ,.. Średnia ilość pasażerów, którzy korzystają z komunikacji miejskiej w Gdańsku to rocznie blisko 180 mln.

Natomiast Gdynia, jako jedno z trzech polskich miast oferuje swoim mieszkańcom podróż trolejbusem. Do dyspozycji jest 14 linii, w tym jedna zabytkowa. Po mieście można też sprawnie poruszać się tradycyjnym autobusem (85 linii) oraz tramwajem wodnym.

Sopot korzysta natomiast z komunikacji należącej do Gdyni i Gdańska. Mieszkańcy całego Trójmiasta mogą również wypożyczyć samochód (200) lub skuter (300) elektryczny.

Mimo, że udział rowerów w trójmiejskim ruchu jest tam jednym z największych w Polsce, Gdańsk jest największym polskim miastem bez systemu roweru publicznego. Władze miasta planują wprowadzenie takiego udogodnienia w 2019 roku.

Dobra komunikacja to priorytet

Droga do pracy mieszkańców dużych miast na ogół trwa dłużej niż by tego chcieli. Często przyjazd i powrót zajmuje nawet kilka godzin w ciągu dnia. Z pomocną dłonią wychodzą naprzeciw władze największych aglomeracji i coraz częściej starają się poprawić sytuację komunikacyjną poprzez namawianie mieszkańców do poruszania się po mieście transportem miejskim lub rowerami. W tym celu powstają parkingi Park and Ride, na których można zostawić samochód i wygodnie przesiąść się na tramwaj lub autobus, aby dotrzeć do centrum miasta. Budowanych jest również wiele kilometrów nowych ścieżek rowerowych oraz przybywa stacji rowerów miejskich. Choć na razie nie są to ogromne zmiany, to zauważalnie więcej osób zaczyna doceniać właśnie ten sposób poruszania się po mieście. Być może dzięki temu już wkrótce mieszkańcy miast takich jak Warszawa, Wrocław czy Gdańsk odczują poprawę jakości codziennych dojazdów do pracy.

Źródło wykorzystanych w materiale: opracowanie własne na podstawie danych opublikowanych przez poszczególne miasta i przewoźników

Rada Polityki Pieniężnej nie zaskoczyła rynków. Stopy procentowe w Polsce pozostają bez zmian. Popołudniowy kalendarz makroekonomiczny przepełniony danymi ze Stanów Zjednoczonych.

RPP nie pomaga

Wczoraj poznaliśmy decyzję Rady Polityki Pieniężnej odnośnie stóp procentowych w Polsce. Tak, jak spodziewała się znaczna większość obserwatorów nie doszło do żadnych zmian. Na jakiekolwiek ruchy ze strony polskich władz monetarnych przyjdzie nam prawdopodobnie poczekać co najmniej do przyszłego roku, chyba, że przyszłe odczyty makroekonomiczne będą odbiegały od założeń. Tymczasem w czwartkowy poranek nasza waluta osłabia się. Za franka szwajcarskiego zapłacimy 3,84 zł. Euro kosztuje 4,33 zł. Cena dolara wynosi 3,72 zł, a funta brytyjskiego 4,81 zł.

USA, USA, USA

Dzisiejsza sesja zdominowana jest przez szereg danych z amerykańskiej gospodarki. Serię odczytów zza oceanu rozpocznie nie aż tak istotny dla inwestorów raport Challengera. Będzie to jedynie wstęp do późniejszych wydarzeń. Po godzinie 14:00 poznamy raport ADP, który często wzbudza emocje wśród inwestorów. a będzie tylko i aż zapowiedź jutrzejszych wydarzeń. W dalszej części dnia będzie również ciekawie. Opublikowane zostaną bowiem m.in. dane dotyczące zamówień na dobra, indeks PMI dla usług czy raport ISM również dla sektora usług. Należy zatem w godzinach popołudniowych bacznie przyglądać się notowaniom dolara amerykańskiego. Taka liczba i istotność publikacji z pewnością wprowadzi większą zmienność na rynkach.

Jutro jeszcze ciekawiej

Mimo iż dziś już czwartek, to tydzień zdaje się dopiero nabierać tempa. Na piątek zaplanowano bowiem publikację danych dotyczących sytuacji na rynku pracy w Stanach Zjednoczonych oraz w Kanadzie. Poznamy również odczyt Produktu Krajowego dla Strefy Euro. Zapowiada się zatem emocjonująca końcówka tygodnia. W piątek warto zwrócić uwagę na notowania euro, dolara kanadyjskiego i amerykańskiego.

Mateusz Wielewicki – dealer walutowy w Internetowykantor.pl

Ponury klimat obaw o kondycję rynków wschodzących połączony z potencjalnym rozszerzeniem sankcji handlowych na Chiny przez USA ciąży na wycenie rynków akcji, ropy oraz walut ryzykownych. Indeksy w Azji są najniżej do roku, a niemiecki DAX poniżej 12000 pkt. nie był od kwietnia. EUR/PLN zmierza do 4,35, pod presją są AUD, NZD i CAD.

Rynki są w stanie nerwowości już kolejny dzień, choć mnogość powodów do obaw nie przekłada się w potęgowanie skali ucieczki od ryzyka. Prawdopodobnie ten „spokój” wynika z niskiego zaangażowania inwestorów po okresie wakacyjnym i poza Wall Street nie ma przegrzanych rynków, który groziłaby teraz masowa ucieczka. Sam Wall Street też łatwo się nie poddaje, gdyż fundamenty (polityka Fed, dane) pozostają korzystne. Mimo to widać, że z letniego marazmu indeksy w Europie wychodzą dołem, ropę naftową dosięgają obawy o osłabienie popytu ze strony gospodarek rozwijających się, a „maglowanie” tematu kłopotów emerging markets przez serwisy informacyjne powoduje, że rykoszetem obrywa np. złoty, który jeszcze do niedawna był swego rodzaju bezpieczną przystanią świata emerging markets. Nikt nie chce podnosić problemów do rangi poważnego zagrożenia, ale bez wątpienia nie są to warunki do budowy apetytu na ryzyko.

W przestrzeni G10 z oczywistych powodów najgorszej radzą sobie waluty surowcowe. Dodatkowo CAD nie znalazł wsparcia we wczorajszym komunikacie Banku Kanady. Bank zgodnie z oczekiwaniami utrzymał stopę overnight bez zmian, ale też powstrzymał się od zasugerowania, czy można liczyć na podwyżkę w październiku. Niektórzy odebrali to jako gołębi sygnał, ale osobiście nie mogę się dziwić BoC, dla którego wiele będzie znaczył finał negocjacji NAFTA. A tutaj sprawa pozostaje otwarta, nawet jeśli wczorajsze komentarze prezydenta Trumpa i minister spraw zagranicznych Kanady Freeland brzmiały optymistycznie i sugerowały zakończenie negocjacji do końca tygodnia. Dla przypomnienia, w połowie ubiegłego tygodnia także słyszeliśmy, że rozmowy mają się zakończyć do (zeszłego) piątku. CAD może zaliczyć rajd ulgi, jeśli dojdzie do porozumienia, ale nikt nie odważy się wskoczyć w handel bez konkretów.

Pozostaje pesymistycznie nastawiony do AUD, ale nie jest to łatwa pozycji. W ciągu ostatnich trzech dni AUD/USD trzy razy wychodził ponad 0,72 i trzy razy był silnie ściągany niżej. Dziś stało się to za sprawą informacji, że dwa kolejne banki komercyjne podnoszą oprocentowanie kredytów hipotecznych. Decyzja nie jest zaskoczeniem po zeszłotygodniowym ruchu Westpac, ale informacja jest przypomnieniem, że maleje presja na RBA, by zmieniać nastawienie. Rynek chce być na krótkiej pozycji, ale trzy odbicia od 0,7150 potrafią zniechęcić nawet najbardziej upartych traderów. Jeśli jednak wsparcie pęknie, fundamentalnie będzie mnóstwo powodów, by uzasadniać zjazd.

Przechodzę do neutralnego nastawienia wobec GBP, ale nie dlatego, że nie widzę podstaw do umocnienia lub osłabienia, ale ponieważ funt staje się coraz bardziej nieprzewidywalny. Wczoraj najpierw usłyszeliśmy, że Wielka Brytania i Niemcy rezygnują z niektórych postulatów dotyczących umowy Brexitu na rzecz osiągniecia porozumienia, by kilka godzin później sprawa została zdementowana. Nie chcę zgadywać, czym dziś źródła przecieków mogą nas zaskoczyć. Bajzel.

Pragma Faktoring SA przedstawiła wyniki sprzedażowe z dwóch kwartałów 2018 r. Pierwsze półrocze przyniosło Pragmie Faktoring imponujące wyniki pod względem dynamiki sprzedaży i zapowiadanej przebudowy portfela należności. Grupa pozyskała też finansowanie pozabilansowe w wysokości 22 mln zł, co pozwoli na dalszy wzrost liczby korzystających z finansowania Pragmy klientów.

Fintechowe segmenty działalności Grupy posiadają w portfelu należności już 85 mln zł, generując jednocześnie 60% przychodów Grupy. Dynamiczny rozwój LeaseLink

oraz PragmaGO pociąga za sobą wzrost rentowności aktywów. Przychody wzrosły

o 49% r/r przy istotnie niższym wzroście portfela (25%). W ciągu całego 2Q LeaseLink osiągnął o 9% wyższą rentowność, co pozwoliło na osiągnięcie rentowności netto,

a sama spółka została wielokrotnie doceniona w 2018 roku, między innymi

przez przyznanie nagrody Złoty Bankier 2018 w kategorii produktowej Innowacja.

Grupa przeszła transformację biznesową, dzięki której znacznie wzrosła jej efektywność, co widać po zysku netto, który wzrósł o przeszło 200%.

Tomasz Boduszek, Prezes Zarządu Pragma Inkaso SA

Pierwsze półrocze tego roku było dla nas czasem bardzo intensywnej pracy nad sprawnym wdrożeniem w życie i wszystkie operacje w spółce naszej strategii. Kluczem do tego jest segment PragmaGO, który zapewnił nam dynamiczny rozwój i efektywność kosztową. Dzięki 20-letniemu doświadczeniu w finansowaniu małych firm jesteśmy w stanie przewidzieć trendy we wzroście wymagań naszych klientów i dopasować się do nich. – komentuje Tomasz Boduszek, Prezes Zarządu Pragma Faktoring.

Na potwierdzenie trafnego wyboru strategii działania Pragma Faktoring SA zarząd spółki przytacza dane o przeszło dwukrotnym wzroście zysku netto przy niewielkim

10-procentowym wzroście zadłużenia.

Transport jest jedną z najbardziej dynamicznie rozwijających się gałęzi gospodarki europejskiej, dającej według danych Komisji Europejskiej zatrudnienie około 11 mln osób, co stanowi niemal 5 proc. całkowitego zatrudnienia w Europie. Jednocześnie na rynek ten trafia pośrednio około 13 proc. wydatków gospodarstw domowych, ukrytych w produktach, których cena zawiera w sobie koszt transportu.

Przyjmując, zgodnie z rynkowymi szacunkami, że do 2050 roku transport pasażerski zwiększy się o 40 proc., natomiast transport towarów aż o 60 proc., branża TSL powinna stale wzrastać. Cykl ten zakłócić mogą jednak trapiące rynek kłopoty kadrowe i zatory płatnicze, które już teraz odbijają się na kondycji tego sektora, rodząc wysokie ryzyko finansowego upadku firm transportowych.

Krzysztof Paluch, dyrektor generalny Aforti Collections / Grupa AFORTI

Według analityków niezwykle ważne dla dalszego rozwoju zarówno krajowej, jak europejskiej gospodarki jest przezwyciężenie pojawiających się trudności na rynku transportowym i konsekwentna walka o dobrą kondycję tego sektora. Problemy branży transportowej oznaczać mogą bowiem dalekosiężne konsekwencje finansowe i operacyjne, rzutujące na wszystkie sektory gospodarki, a tym samym codzienne funkcjonowanie tak firm, jak też obywateli.

Branża TSL to bardzo specyficzny, mocno reagujący na wszelkie zmiany gospodarcze sektor. Z jednej strony rządzi nim walka o pozyskanie zleceń, z drugiej – trudno przewidywalne i szybko rosnące koszty prowadzenia działalności, w tym przede wszystkim ceny paliw. W ostatnim czasie na kondycję sektora TSL znacząco wpłynęła m.in. zmiana przepisów o pracownikach delegowanych, a także problemy związane z obsadzeniem miejsc pracy.

Według danych firmy doradczej PwC oraz raportu branżowego TransJobs.eu na polskim rynku brakuje nawet 30 tys. kierowców, mimo oferowanych wysokich wynagrodzeń. Według ekspertów brak odpowiednio wykwalifikowanej kadry stanowi realne zagrożenie dla rozwoju rodzimych firm transportowych.

Co więcej – brak wystarczającej liczby pracowników utrudnia przede wszystkim systematyczną realizację zleceń, a co za tym idzie – powoduje przestoje, zmniejszając potencjalne wpływy finansowe firm z branży TSL. Sytuacja ta jest paradoksalnie wynikiem dynamicznego wzrostu gospodarczego, za którym stoi m.in. powstawanie nowych, coraz bardziej atrakcyjnych finansowo i tym samym konkurencyjnych miejsc pracy.

Jeśli zestawimy elementy wpływające niekorzystnie na rynek transportowy z długimi terminami płatności – sięgającymi często nawet 90 dni – a przy tym z kosztami, które spedytor czy przewoźnik zobowiązany jest ponosić w znacznie krótszym czasie niż przewidywane wpływy, wyłania nam się obraz biznesu bardzo wrażliwego na nieterminowe regulowanie płatności. Tym samym, zatory płatnicze stają się jedną z największych bolączek branży transportowej, przy – paradoksalnie – wciąż dużym popycie na tego typu usługi.

Sytuacji związanej z zatorami płatniczymi nie poprawia narzucony przepisami prawa okres, w którym możliwe jest ubieganie się o należne płatności. Termin przedawnienia, który skutecznie przekreśla szanse na odzyskanie długu, zmusza do szybkich działań. Wbrew obiegowej opinii, nie zawsze muszą się one sprowadzać od razu do windykacji twardej, czyli sądowej. Z powodzeniem może ją poprzedzić równie skuteczna windykacja polubowna. W tym przypadku warto skorzystać z usług doświadczonej firmy windykacyjnej, która profesjonalnie i sprawnie przeprowadzi cały proces.

Eksperci Aforti Collections – spółki specjalizującej się w procesach windykacyjnych i zarządzaniu należnościami – widzą wiele efektywnych rozwiązań z zakresu windykacji, dających duże możliwości wsparcia branży TSL. Ich efektem ma być przede wszystkim zachowanie płynności finansowej firm transportowych, a finalnie ich dalsze, stabilne funkcjonowanie. Jednym z takich prostych, a jednocześnie skutecznych rozwiązań może być bezpłatny monitoring płatności. Usługa ta polega m.in.

na informowaniu płatników o zbliżającym się terminie uregulowania należności, z jednoczesnym wykorzystaniem kilku kanałów komunikacji, zachowując przy tym wysoką etyczność działań oraz poszanowanie relacji biznesowych. Wspólnie z wierzycielami ustalana jest ostateczna data płatności faktur. W związku z tym, dopiero po jej upływie swoje działania rozpoczyna windykator w systemie windykacji polubownej. Dzięki takiemu rozwiązaniu wierzyciele firm transportowych zyskują duży komfort współpracy, przy zachowaniu płynności finansowej.

Konkluzja jest prosta – rosnące zatory płatnicze w branży TSL mogą już w kolejnych kwartałach 2018 roku, zwłaszcza przy braku pracowników i w połączeniu z niekorzystnymi regulacjami unijnymi odnośnie form zatrudnienia, zachwiać pozycją polskich firm transportowych w Europie. Eksperci Aforti Collections podkreślają jednak, że implementacja rozwiązań za zakresu windykacyji należności może skutecznie wpłynąć na zminimalizowanie problemów o charakterze płatniczym na rynku TSL.

To z kolei – ze względu na rangę i ogromne znaczenie branży transportowej dla sprawnego i ciągłego funkcjonowania całej gospodarki – musi stać się priorytetem w ramach operacyjnych i finansowych celów biznesowych rodzimych firm transportowych.

Pracowniczych Programów Emerytalnych istnieje w Polsce jedynie ok. tysiąca. W przypadku PPK mowa o kilkuset tysiącach. To PPK mają być tym wiodącym, powszechnym systemem pracowniczego oszczędzania na cele emerytalne. W jakiej zależności pozostają więc one do PPE?

– Projekt ustawy przewiduje, że pracodawca będzie mógł wybrać formę oszczędzania. Jeżeli ma już utworzone PPE, nie będzie musiał wprowadzać PPK.Na późniejszym etapie oba programy będą mogły istnieć jednocześnie u danego przedsiębiorcy–powiedział serwisowi eNewsroom Paweł Borys, prezes zarządu Polskiego Funduszu Rozwoju – Zapewne wiodącą, bardziej popularną opcją staną się Pracownicze Plany Kapitałowe. Słuszność takich przypuszczeń potwierdzają doświadczenia z innych rynków. System powszechny, współfinansowany przez pracodawcę i pracowników, wspierany silnymi zachętami w postaci dopłat ze strony państwa – staje się dominujący. W przypadku Polski będzie to PPK – podkreślił Borys.

Z początkiem września Iwona Janas awansowała w strukturach europejskich ManpowerGroup. Została szefem marki Manpower na Europę. To dodatkowa funkcja Iwony Janas w organizacji, ponieważ w dalszym ciągu będzie zarządzać firmą ManpowerGroup w Polsce i w Rosji.

Na nowym stanowisku Iwona Janas będzie odpowiedzialna za budowanie i realizację europejskiej strategii sprzedaży i rozwoju dla marki Manpower, specjalizującej się w świadczeniu usługi pracy tymczasowej, współpracując z dyrektorami marki na poszczególnych rynkach europejskich.

Przez ostatnie 14 lat Iwona Janas, jako dyrektor generalny na Polskę, a od 2 lat również na Rosję, zarządza czterema markami należącymi do ManpowerGroup: Manpower, ManpowerGroup Solutions, Experis, Proservia. W ciągu 14 lat działalności na polskim rynku Iwona Janas przyczyniła się do rozwoju organizacji z 1 do 50 oddziałów firmy rozlokowanych w całej Polsce, z 5 pracowników do ponad 500 zatrudnionych. Stworzona i wdrożona przez nią strategia rozwoju biznesu zaowocowała osiągnięciem przez ManpowerGroup pozycji jednego z liderów na polskim rynku w zakresie rozwiązań HR, uzyskującego roczne przychody w wysokości 150 mln euro*. W ramach awansu Iwona Janas zachowuje swoje dotychczasowe funkcje.

Iwona Janas jest absolwentką uczelni ISEAD, jednej z największych szkół zarządzania biznesem na świecie, na kierunku przywództwo. Ukończyła również studia podyplomowe na Uniwersytecie Lille 1 we Francji na kierunku handel międzynarodowy i finanse oraz studia magisterskie na Uniwersytecie Lille 3 na kierunku biznes i języki obce.

W Polsce dyrektorem marki Manpower pozostaje Tomasz Walenczak.

* W skali Europy ManpowerGroup generuje przychody na poziomie 12,05 mld euro (dane za 2017 rok).

Według świeżo opublikowanych danych GUS polska gospodarka urosła w drugim kwartale o 5,1 proc. r/r., co pozwala zakładać 5 proc. wzrost PKB w całym 2018 r. (najpierw analitycy Credit Agricole i PKO BP podnieśli prognozę do takiego poziomu, a następnie Ministerstwo Finansów uznało ten scenariusz za możliwy).

Nasza gospodarka rozwija się w tempie najwyższym od 2011 r. i to pomimo zadyszki krajów UE, w tym Niemiec. Wynika to z faktu, że nasz wzrost gospodarczy oparty jest głównie na popycie wewnętrznym i wysokiej konsumpcji, co częściowo uniezależnia nas od sytuacji w regionie. Ostatnie odczyty danych makroekonomicznych wskazują, że jesteśmy blisko szczytu cyklu koniunkturalnego – mamy rekordowo niskie bezrobocie, a do tego rośnie sprzedaż detaliczna i produkcja przemysłowa.

Jednak polskie firmy raczej nie skorzystały na dobrej koniunkturze gospodarczej na co wskazują chociażby spadki notowań na warszawskiej giełdzie w pierwszej połowie roku (aczkolwiek w lipcu doczekaliśmy się hossy). Załamanie indeksów w dużym stopniu można wytłumaczyć nie tyle słabością firm, co sytuacją międzynarodową tj. awersją ryzyka inwestorów do rynków wschodzących spowodowaną widmem wojny handlowej, a w ostatnich dniach kłopotami Turcji oraz odpływami środków z funduszy inwestycyjnych.

Jednak rekordowej ilości upadłości spółek już nie da się wytłumaczyć nastrojami inwestorów. W swoim ostatnim raporcie Euler Hermes wskazuje, że w ciągu pierwszego półrocza 2018 r. nastąpił 22 proc. wzrost niewypłacalności firm porównując rok do roku i to pomimo wysokiego punktu odniesienia z lat ubiegłych. Sam tylko czerwiec przyniósł rekordową liczbę 105 niewypłacalnych firm (dane Euler Hermes na podstawie MSiG).

Dlaczego w takim razie firmy nie korzystają na dobrej sytuacji gospodarczej i ekonomicznej? Powodów jest kilka.

Po pierwsze przy zwiększonej konsumpcji, a więc rosnącej produkcji nie koniecznie rosła marża przedsiębiorstw – koszty wytworzenia rosły szybciej niż przychody. Najbardziej jaskrawym przykładem jest budownictwo, gdzie dodatkowym obciążeniem był brak waloryzacji kontraktów. Firmy budowlane podpisywały kilkuletnie kontrakty przy założeniu poziomu cen surowców i kosztów pracy sprzed kilku lat, a teraz – gdy te znacząco wzrosły – znalazły się w trudnej sytuacji.

Aby sprostać rosnącej produkcji firmy muszą angażować większe środki kapitałowe. Opublikowane do tej pory sprawozdania banków za drugi kwartał 2018 r. wskazują na wzrost udzielonych kredytów dla firm, ale dotyczy to kredytów obrotowych, a nie inwestycyjnych, co potwierdza zapotrzebowanie firm na płynność. Firmy nie akumulują kapitału, który mogłyby przeznaczyć na rozwój i inwestycje.

Sytuacji płynnościowej spółek na pewno nie pomagają działania rządu na rzecz uszczelniania systemu VAT. Z jednej strony w wyniku licznych kontroli skarbowych firmy z opóźnieniem dostają zwroty podatku VAT, a dodatkowo wprowadzono tzw. split payment – mechanizm, gdzie kupujący wpłacają część płatności dotyczącą VAT na osobne konto, z którego nie może korzystać przedsiębiorca. Firma, która sama opłaca VAT swoim dostawcom, dotychczas do momentu jego zwrotu mogła korzystać ze środków z części VAT, które sama otrzymała z drugiej strony od odbiorców, i zanim odprowadziła je do urzędu skarbowego. Przy nowym rozwiązaniu przedsiębiorca traci możliwość dysponowania tymi środkami, czyli do momentu zwrotu VAT zapłaconego dostawcom nie ma swego rodzaju „poduszki” pieniężnej.

Oczywiście uszczelnianie VAT nie jest zjawiskiem negatywnym, ale efektem ubocznym mogą być problemy płynnościowe firm i zatory płatnicze.

Kolejną kwestią są wysokie obciążenia firm różnego rodzaju podatkami, opłatami i kosztami zmian regulacyjnych. Przykładowo w ciągu ostatniego roku firmy musiały ponieść koszty implementacji RODO (koszty usług doradczych, prawniczy i informatycznych), a w przyszłym roku wchodzi w życie podatek od nieruchomości komercyjnych (podatek zapłacą właściciele nieruchomości generujących przychody z najmu lub dzierżawy). Dodatkowo na horyzoncie pojawiają się PPK i niejasna ustawa o daninie solidarnościowej, które prawdopodobnie zwiększą klin podatkowy. Ponadto od marca obowiązuje ustawa o zakazie handlu w niedzielę, chociaż tutaj okno obserwacji jest póki co za krótkie, aby jednoznacznie określić wpływ tego rozwiązania.

Innym czynnikiem ciążącym firmom i generującym koszty jest brak wykwalifikowanej siły roboczej. Według Jan Stylińskego – Prezesa Polskiego Związku Pracodawców Budownictwa, w samej branży budowlanej brakuje 150 tys. rąk do pracy. Żeby przyciągnąć pracowników firmy muszą oferować wyższe wynagrodzenia – wzrost płac wyniósł w lipcu aż 7,2 proc. r/r. Dodatkowo koszty zatrudnienia zwiększą wspomniane ustawy o PPK i daninie solidarnościowej (środki na daninę solidarnościową mają być przesunięte z Funduszu Pracy, więc teoretycznie obciążenie nie powinno wzrosnąć, ale ustawa jest mało precyzyjna).

Polska gospodarka rośnie na konsumpcji kosztem inwestycji, co pokazuje, że przedsiębiorstwa w większym stopniu finansują wzrost PKB niż korzystają z jego owoców. Problemy płynnościowe spółek powodują, że nie mają one pieniędzy na inwestycje, co może powodować, że nasza gospodarka będzie mniej odporna na dalsze etapy cyklu gospodarczego, ponieważ wzrost gospodarczy oparty na konsumpcji – przynajmniej w teorii – jest mniej trwały.

Pewną nadzieją na poprawę sytuacji są środki unijne. Zakontraktowano już praktycznie cały budżet z obecnej perspektywy finansowej, a wkrótce ruszą wypłaty, co pozwala mieć nadzieję, że za inwestycjami publicznymi ruszą też prywatne. Pieniądze z Brukseli mogą złagodzić ewentualne wyhamowanie koniunktury i spadek konsumpcji. Dodatkowo przykład Węgier pokazuje, że kłopoty z dostępnością siły roboczej wpływają pozytywnie na inwestycje, gdyż firmy brak rąk do pracy zastępują zwiększaniem efektywności.

Wojciech Bartosik, Analityk, Dom Maklerski Michael/Ström

Pozytywna tendencja do wzmacniania na całym świecie bilansów przedsiębiorstw i zmniejszania się zadłużenia maskuje jego wzrost we wrażliwych sektorach i w poszczególnych regionach, a to z kolei tworzy gorące punkty zapalne zwiększonego ryzyka w międzynarodowej wymianie handlowej – ocenia Euler Hermes, największy na świecie ubezpieczyciel należności handlowych.

Wnioski te wysnuć można na podstawie opublikowanych przez Euler Hermes badań nt. globalnego zadłużenia przedsiębiorstw, w których analizowany jest wskaźnik zadłużenia netto (lub „dźwignia finansowa”) niefinansowych spółek giełdowych*. Badanie obejmowało tylko te przedsiębiorstwa, które w swoim bilansie wykazują zadłużenie i nie uwzględnia tych wykazujących środki pieniężne netto, co daje dokładny obraz zmian wśród zadłużonych przedsiębiorstw.

Kluczowe tezy:

Globalny wskaźnik zadłużenia netto dla notowanych na giełdach przedsiębiorstw niefinansowych spadł w 2017r. do 53% jako efekt wzmocnienia bilansów przedsiębiorstw dzięki wzrostowi ich zysków

Pozytywny trend globalny zwiększa jednocześnie ryzyko wynikające z nadmiernego zadłużenia przedsiębiorstw w kluczowych sektorach i krajach

Wzrost zadłużenia w sektorze papierniczym, transportowym i włókienniczym w wyniku zmian strukturalnych

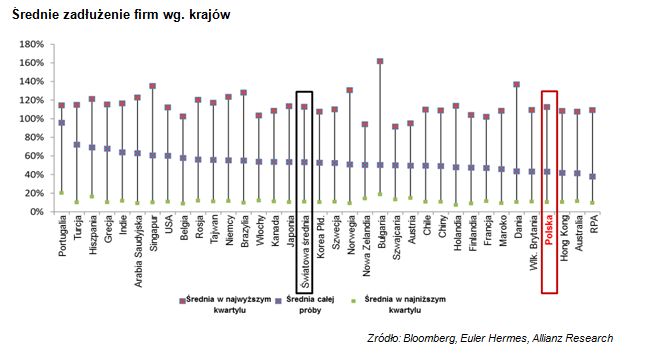

Średni wskaźnik zadłużenia netto był najwyższy w Portugalii (96%), Turcji (72%), Hiszpanii (68%) i Grecji (69%).

Pomimo generalnie wzrostu globalnego zadłużenia, średni wskaźnik zadłużenia netto przedsiębiorstw spadł w 2017r. do 53%, o 3,2 pkt. procentowego rok do roku. Euler Hermes ocenia, że pozytywny obraz sytuacji został wsparty przez wzmocnienie struktur bilansowych, zyskujących jeszcze na stałym wzroście zysków przedsiębiorstw.

Maxime Lemerle, Szef Działu Badań Sektorowych w Euler Hermes skomentował to: „Duża płynność finansowa sprzyja wysokiemu poziomowi zadłużenia przedsiębiorstw na całym świecie. Dzięki silnemu wzrostowi zysków zadłużenie netto zostało w dużej mierze utrzymane w ryzach. Jednak zanurkowanie pod tą spokojną powierzchnię ujawnia pewne „bańki” potencjalnego ryzyka zarówno dla firm, jak i ich dostawców w wielu sektorach i regionach.”

Badanie Euler Hermes wskazało obszary o znacznym ryzyku i rozbieżności w stosunku do średniej światowej wskaźnika zadłużenia przedsiębiorstw wynoszącego jak wspomnieliśmy 53%. Euler Hermes wykazał, że ryzyko jest skoncentrowane w sektorach, które zmagają się ze zmianami strukturalnymi, w szczególności zakłóceniami związanymi ze zmianą klimatu, cyfryzacją, zmieniającymi się potrzebami klientów lub trudnymi wynikami gospodarczymi. Do tych najbardziej zagrożonych branż należą sektor papierniczy, transportowy i włókienniczy, a firmy zwiększają swoje wydatki (i zadłużenie), aby sprostać trudnym warunkom i reagować na te pojawiające się zmiany.

Z kolei w perspektywie regionalnej badanie to wykazało, że szczególnie narażona na nadmiernie zadłużenie przedsiębiorstw jest Europa Południowa. Najwyższe wskaźniki zadłużenia netto przedsiębiorstw odnotowały Portugalia (96%), Turcja (72%), Hiszpania (68%) i Grecja (69%). Dla porównania – najniższe średnie poziomy zadłużenia firm netto stwierdzonych w RPA (38%), Australii (41%), Hongkongu (42%), Polsce (43%) i Wielkiej Brytanii (43%).

Katherina Hillenbrand-Saponar, Specjalistka ds. Analizy Branż w Dziale Badań Ekonomicznych Euler Hermes dodała: „Gdy na przedsiębiorstwa wywierana jest presja rynkowa, mogą one zwiększyć dźwignię finansową (zadłużenie), co może pomóc w radzeniu sobie z wyzwaniami i pojawiającymi się problemami. Jeśli jednak nie będzie temu towarzyszył wzrost zysków, może to sprawić, że będą one w efekcie bardziej podatne na problemy, które starały się opanować lub na inne, nieoczekiwane wstrząsy„.

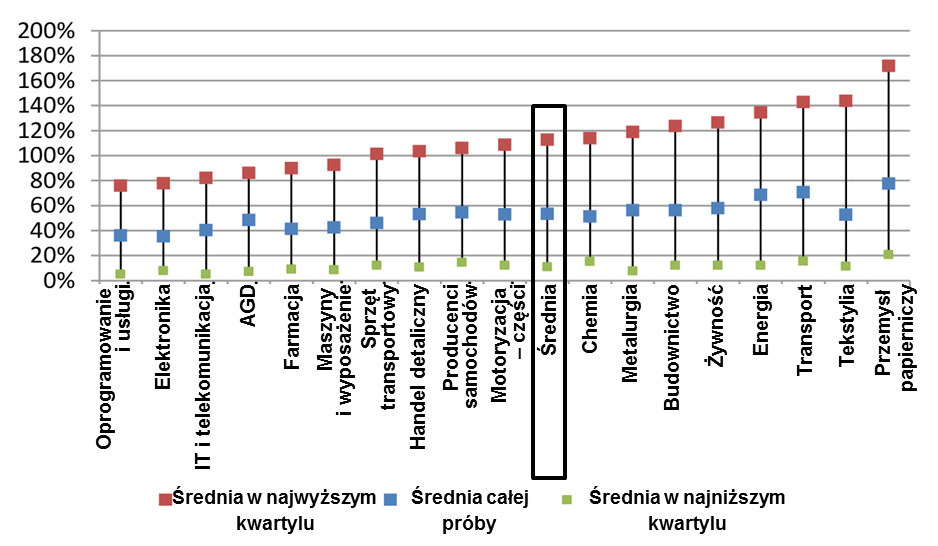

Sektory wysokiego ryzyka

Papier

Przemysł papierniczy jest przemysłem wysoce kapitałochłonnym i wiąże się tym samym ze znacznym zadłużeniem. Problem ten wiąże się też ze strukturalnymi wyzwaniami jakie stwarza cyfryzacja, kwestia ta jest więc złożona i doprowadziło do tego, że sektor odnotował najwyższy średni wskaźnik zadłużenia netto, wynoszący 172% dla najwyższych 25% (najwyższy kwartyl), obejmujących najwyższe składniki zadłużenia. Według badań, w 2017 r. wskaźnik zadłużenia netto zmniejszył się o 7,6 p.p. w porównaniu z 2016 r.

Chociaż dźwignia finansowa jest wysoka, a presja na ceny energii nadal się utrzymuje, w 2018r. marże powinny wzrosnąć jeszcze o 20 punktów bazowych, gdyż dane demograficzne i wzorce konsumpcji przyczyniają się do wzrostu produkcji produktów z bibuły (papierowych chusteczek, ręczników etc.) i opakowań „.

Transport

Branża transportowa jest narażona na znaczne zmiany strukturalne i ma niewielką amortyzację finansową, aby stawić czoła temu ryzyku. Przy średnim wskaźniku zadłużenia na poziomie 144% netto dla 25% największych firm, dźwignia ta jest wysoka, podczas gdy towarzyszący przepływ środków pieniężnych jest stosunkowo słaby. Branża zmaga się z wyzwaniami związanymi z rosnącymi cenami ropy naftowej, potrzebą inwestowania w nowe technologie i we flotę pojazdów, aby sprostać normom oszczędności paliwa i spełniać regulacje dotyczące zmian klimatycznych.

Tekstylia

Sektor tekstylny jest sektorem wysokiego ryzyka, co wynika z połączenia znacznej dźwigni finansowej, 144% w najwyższym kwartylu zadłużonych przedsiębiorstw i ze słabego generowania przychodów gotówkowych. Podstawą problemów strukturalnych jest silna konkurencja, szczególnie w USA, Japonii, Singapurze i Indiach.

Średnie ryzyko – tam, gdzie nastąpiła znaczna poprawą

Energia

Ceny surowców znacznie poprawiły wyniki i strukturę finansową w sektorze energetycznym, mimo że w perspektywie sektora ten nadal czekają liczne wyzwania. Główne czynniki ryzyka związane są z warunkami ekonomicznymi i finansowymi na poszczególnych rynkach. Pomimo obiecującej dynamiki rynku, średni wskaźnik dźwigni (zadłużenia) netto wynosi 137% dla 25% najlepszych firm.

Metale

Sektor metalurgiczny pozostaje znacznie ryzykownym sektorem ze średnim wskaźnikiem zadłużenia wynoszącym 119% dla najlepszych 25% przedsiębiorstw. Wzrost zysków i przepływów pieniężnych napędzają przeważnie korzystne warunki panujące na rynku surowców, co sprzyjało spadkowi wskaźnika zadłużenia netto o 4 punkty procentowe w stosunku do ubiegłego roku. To powiedziawszy trzeba też przyznać, że niektóre kategorie wyrobów metali dotknięte przez taryfy protekcjonistyczne będą zagrożone, co będzie sprzyjać ponownemu wzrostowi wskaźników zadłużenia netto.

Średnie zadłużenie firm wg. krajów

Źródło: Bloomberg, Euler Hermes, Allianz Research

Średnie zadłużenie firm wg. branż

Źródło: Bloomberg, Euler Hermes, Allianz Research

*Euler Hermes stosuje wymiennie „dźwignię finansową” i „zadłużenie netto”, zgodnie z poglądem, że dźwignia stanowi kwotę zadłużenia na jednostkę kapitału własnego dla danej struktury finansowej. Wskaźnik dźwigni finansowej netto jest obliczany jako: (długoterminowe, oprocentowane zobowiązania finansowe + krótkoterminowe, oprocentowane zobowiązania finansowe) / (kapitał własny ogółem). Obliczenia nie obejmują żadnych innych oprocentowanych zobowiązań, takich jak niektóre rodzaje rezerw, i są obliczane na podstawie wartości księgowej. Średnia górna (ew. dolna) kwartylowa odpowiada średniej zadłużenia netto dla 25% przedsiębiorstw w panelu o najwyższej (ew. najniższej) przekładni netto; Analizie poddano wyłącznie przedsiębiorstwa niefinansowe notowane na giełdzie.

PKN Orlen chce złożyć do Komisji Europejskiej wniosek dotyczący fuzji z Lotosem do końca 2018 roku lub na początku 2019 roku. Jak wynika z raportu Warsaw Enterprise Institute, połączenie obu firm jest w pełni uzasadnione ekonomicznie i wpisuje się światowy trend konsolidacji. Inne podmioty z branży obawiają się jednak negatywnego wpływu na rynek. – Ewentualna fuzja powinna być oparta na mechanizmach, które zagwarantują zachowanie konkurencyjności na rynku – podkreśla Bogdan Kucharski, prezesBP Europa SE Oddział w Polsce, zapytany o to, czy rozważa złożenie protestu w Komisji Europejskiej.

– Naszym zdaniem potencjalne połączenie Orlenu i Lotosu może być niekorzystne dla rynku. Siłą rzeczy, kiedy ubywa konkurentów, to ogranicza się konkurencję. Z tym nie ma co dyskutować, bo tak działa gospodarka. Wydaje nam się, że w przypadku połączenia istotne byłoby, żeby zagwarantować takie mechanizmy, które cały czas będą powodować, że ten rynek będzie konkurencyjny – mówi agencji informacyjnej Newseria Biznes Bogdan Kucharski, prezes zarządu BP Europa SE Oddział w Polsce.

Jak podkreśla, chodzi głównie o utrzymanie równego dostępu wszystkich podmiotów obecnych na rynku do źródeł zaopatrzenia oraz infrastruktury magazynowej i przesyłowej. Tylko w ten sposób mogą one rywalizować o klienta swoją ofertą.

– Posłużę się porównaniem do infrastruktury kolejowej – mamy jedną sieć kolejową w Polsce, po której jeżdżą lub mogą jeździć różni operatorzy. Nie ma najmniejszego sensu, by każdy nowy operator, który chciałby działać w Polsce, budował swoją sieć kolejową. Natomiast jest zasadne ekonomicznie, by wszyscy korzystali z jednej infrastruktury, ale konkurowali ofertą. Dokładnie tego oczekiwalibyśmy w przypadku ewentualnego połączenia Orlenu i Lotosu – powiedział Bogdan Kucharski podczas trwającego Forum Ekonomicznego w Krynicy.

PKN Orlen zamierza zakończyć transakcję przejmowania Lotosu w pierwszej połowie 2019 roku. W połowie sierpnia koncern przesłał do Komisji Europejskiej dokumentację dotyczącą planów fuzji z gdańskim przedsiębiorstwem. Przesłanie wniosku koncentracyjnego będzie kolejnym etapem. Rozporządzenie unijne z 2004 roku określa ramy dotyczące koncentracji podmiotów na rynku. Zgodnie z nim jeśli łączne obroty konsolidujących się firm przekraczają 5 mld euro, a łączny dochód z tych podmiotów wynosi co najmniej 250 mln euro, potrzebna jest zgoda Komisji Europejskiej na takie połączenie.

– Jeżeli będziemy pytani o to w procesie podejmowania decyzji przez regulatorów, to oczywiście będziemy wyrażać swoje wątpliwości. Podkreślam, że zależy nam na tym, by zachować konkurencyjność rynku – zaznacza Bogdan Kucharski zapytany o to, czy firma rzeczywiście rozważa złożenie protestu w Komisji Europejskiej. – Uważamy, że perspektywa klienta jest najważniejsza, ponieważ firmy działające na rynku w ostatecznym rozrachunku są po to, by służyć polskiemu klientowi i adresować jego potrzeby w sposób konkurencyjny i kompleksowy.

Firmy, zwłaszcza banki i ubezpieczyciele, ale też sektor publiczny, odchodzą od papieru i wysyłania odbiorcom drukowanych regulaminów czy informacji. Coraz więcej z nich wdraża elektroniczny obieg dokumentów. W tym przypadku kluczowa jest jednak konieczność zagwarantowania bezpieczeństwa informacji i dokumentacji. Służy temu technologia blockchain, która występuje w roli tzw. trwałego nośnika, gwarantującego, że dokument nie został zmodyfikowany ani przeczytany bez autoryzacji. Takie rozwiązanie wdrożyło właśnie Atende w Toruńskim Centrum Usług Wspólnych.

Toruńskie Centrum Usług Wspólnych wystartowało z początkiem stycznia ubiegłego roku. Realizuje głównie usługi finansowo-księgowe, płacowe i podatkowe dla miejskich jednostek. Jest ich dokładnie 75, w tym wszystkie miejskie placówki oświatowe. Celem TCUW jest podniesienie efektywności działania oraz optymalizacja kosztów obsługi miejskich jednostek.

– Księgujemy rocznie ponad 45–46 tys. dokumentów księgowych z obsługiwanych placówek. Aby zapewnić sprawne działanie, potrzebny jest optymalny, dobry przepływ dokumentów między jednostkami obsługiwanymi a centrum usług wspólnych. Ważną rolę odgrywają platformy informatyczne, które zapewniają sprawną komunikację. W działalności centrum usług wspólnych kluczowa jest możliwość elektronicznego przesyłania dokumentów i zintegrowania tego elektronicznego przesyłu z systemami finansowo-księgowymi – podkreśla w rozmowie z agencją Newseria Biznes Paweł Modrzyński, dyrektor Toruńskiego Centrum Usług Wspólnych.

ChainDoc, autorskie rozwiązanie Atende oparte na technologii blockchain, wspiera działalność TCUW poprzez uwierzytelnianie dokumentów przekazywanych drogą elektroniczną, co ogranicza konieczność użycia papieru lub wdrażania innych kosztownych rozwiązań. ChainDoc został zintegrowany z platformą ISOD (Internetowy System Obiegu Dokumentów) – istniejącym rozwiązaniem stworzonym wcześniej dla TCUW, której celem jest wymiana elektroniczna dokumentów pomiędzy TCUW a jego klientami.

– Elektroniczna komunikacja między jednostkami jest dużo efektywniejsza, szybsza, zapewnia obu stronom pełen dostęp do dokumentu i umożliwia nam ograniczenie przepływu papierowych dokumentów. Proszę sobie wyobrazić, że jeżeli obsługujemy 46 tys. faktur w ujęciu rocznym, to fizycznie te dokumenty musiałyby trafić do księgowych, którzy wprowadzaliby je w system finansowo-księgowy – mówi Paweł Modrzyński.

Dokumenty finansowo-księgowe oraz płacowe przechodzące przez system zapisywane są poprzez ChainDoc w oparciu o technologię blockchain na trwałym nośniku, która pozwala zabezpieczyć dokumenty zawierające podpis elektroniczny przed np. modyfikacją dokonaną przez osoby trzecie.

– Trwały nośnik to nic innego jak zapewnienie bezpieczeństwa, że dokument elektroniczny, który krąży w systemie i został elektronicznie podpisany, jest zabezpieczony przed ingerencją osób trzecich, zmianą treści tego dokumentu już po jego podpisaniu. To jest szczególnie istotne, zwłaszcza że serwery, na których działamy, są usytuowane poza jednostką, a więc to wymaga bezpieczeństwa – mówi Paweł Modrzyński.

Wspomniane dane przechowywane są na serwerach Exea – publicznego podmiotu, który nie tylko dostarcza przestrzeń niezbędną dla plików, lecz także bierze udział w rozwiązaniu Atende jako węzeł walidacyjny zapewniający wiarygodność trwałego nośnika.

– Technologia blockchain ma kilka atrybutów, dzięki którym idealnie nadaje się do zabezpieczania treści. Umieszczenie danych w specjalnych łańcuchach bloków i rozproszenie ich pomiędzy wiele węzłów, w tym węzły zaufane, powoduje, że dane tak zapisane traktuje się jako niezmienialne. Dane raz zapisane w blockchain traktujemy jako nieusuwalne i niezmienialne. ChainDoc od Atende pozwala – dzięki wygodnemu API – utrwalać dokumenty w blockchain z poziomu własnych systemów ERP czy CRM, które ma dana instytucja – dodaje Michał Legumina, dyrektor Działu Innowacji i Rozwoju w Atende.

To o tyle istotne, że przepisy wymagają, aby dokumenty kierowane do konsumentów lub przedsiębiorców (np. przez ubezpieczycieli, banki, operatorów telekomunikacyjnych) były przekazywane właśnie na trwałym nośniku. Zgodnie z unijną definicją trwały nośnik musi umożliwić konsumentowi lub przedsiębiorcy przechowywanie kierowanych do niego informacji w sposób, który umożliwi do nich dostęp w przyszłości i wykluczy ingerencję w ich treść przez usługodawcę (będą one przechowywane w niezmienionej postaci). Za trwały nośnik można uznać np. papier czy płytę CD/DVD.

– Utrwalanie dokumentów na trwałym nośniku ma szczególne zastosowanie w sektorze publicznym, gdzie transparentność i wiarygodność wszystkich zapisywanych informacji ma kluczowe znaczenie. Czy mówimy o zamówieniach publicznych, przetargach czy fakturach i innego typu zamówieniach, zapisanie ich w sposób trwały i rzetelny jest doskonałe z punktu widzenia jawności i otwartości ze względu na wszystkich interesariuszy. Nieprzypadkowo pierwsze, komercyjne wdrożenie ChainDoc miało miejsce właśnie w sektorze publicznym. Toruńskie Centrum Usług Wspólnych korzysta od kilku miesięcy z trwałego nośnika od Atende i utrwala dokumenty w procesie ich obiegu w województwie kujawsko-pomorskim – mówi Michał Legumina.

ChainDoc został zaprojektowany w sposób pozwalający na integrację praktycznie z dowolnym systemem. Poza obiegiem dokumentów znajduje zastosowanie w m.in. systemach CRM (utrwalenie momentów, kiedy faktycznie kontakt z klientem miał miejsce), systemach ERP (utrwalanie skanów dokumentów, umów etc.), procesach technologicznych produkcji (utrwalanie kolejnych etapów procesu).

W tej chwili nad wdrożeniem rozwiązania, które będzie spełniać wszystkie wymogi definicji trwałego nośnika, intensywnie pracuje sektor bankowy. Problem jest poważny, bo w przypadku niedopełnienia obowiązku, bankom grożą wielomilionowe kary i konieczność wypłaty rekompensat dla klientów.

– Świadomość, czym jest trwały nośnik, jest coraz bardziej powszechna. Wszystkie firmy chcą stopniowo odchodzić od papieru i zamiast wysyłać odbiorcom regulaminy drukowane na papierze lub kopiowane na płytach CD, przekazywać je w wygodny, cyfrowy sposób. Trwałe nośniki będą miały zastosowanie w branżach, które mają wielu klientów, takich jak telekomunikacja, bankowość czy ubezpieczenia, ale także w innych sektorach gospodarki stopniowo pojawiają się kolejne wdrożenia. Ten trend będzie postępował. W niedalekiej przyszłości trwały nośnik cyfrowy będzie standardem w sposobie komunikowania się z klientami – prognozuje dyrektor Działu Innowacji i Rozwoju w Atende.

W 2019 roku wejdzie w życie ustawa o produktach kosmetycznych, która ma uregulować i dopełnić obowiązujące prawo, a także zwiększyć ochronę konsumentów. Nowe przepisy nałożą na producentów i dystrybutorów kosmetyków szereg obowiązków, a także kary finansowe w razie błędów lub niedociągnięć. Etykiety i oznakowania dotyczące składu kosmetyków będą ujednolicone, a kontrola nad produkcją zostanie zaostrzona. Większość producentów i dystrybutorów nie ma się jednak czego obawiać, a branża pozytywnie ocenia projektowane zmiany.

– Najważniejsze założenia ustawy dotyczącej kosmetyków to wprowadzenie definicji do produktów kosmetycznych, indeksacja kar, rejestrowanie zakładów w scentralizowanej bazie danych oraz wprowadzenie języka obowiązkowego – ma to być polski lub angielski – na etykiecie i w dokumentacji – mówi agencji informacyjnej Newseria Biznes Mateusz Kirzyński, wiceprezes zarządu spółki JARS, lidera na polskim rynku profesjonalnych badań laboratoryjnych.

Dla producentów oznacza to konieczność przystosowania się do wymogów prawnych, które obowiązywały od 2009 roku, ale bardzo często były pomijane.

– Jeżeli działali według obowiązującego rozporządzenia 1223/2009/WE, nie będą musieli zmieniać aż tak wiele, więc nie poniosą kosztów, a nawet ograniczą je na tłumaczeniach. Jeżeli będą sporządzali dokumentację i etykietę w języku angielskim, zrobią to raz i nie będą musieli jej później tłumaczyć na polski w przypadku kontroli. Jedynie część B w Raporcie Oceny Bezpieczeństwa będzie musiała być zawsze w języku polskim – podkreśla Mateusz Kirzyński.

Rządowy projekt ustawy o produktach kosmetycznych jest na etapie finalnych prac w Sejmie. Jej celem jest zwiększenie bezpieczeństwa konsumentów oraz zapewnienie skutecznego nadzoru nad produktami kosmetycznymi, m.in. dzięki obowiązkowemu zgłaszaniu zakładów, w których są wytwarzane lub paczkowane produkty kosmetyczne, do wykazu prowadzonego przez organy Głównego Inspektoratu Sanitarnego. GIS oraz Inspekcja Handlowa otrzymają nowe narzędzia, które mają zwiększyć ich nadzór nad jakością produktów kosmetycznych. Minister Zdrowia w drodze rozporządzenia w kolejnym wydanym dokumencie prawnym wskaże również, jakie metody badań będą potrzebne do kontroli bezpieczeństwa produktów kosmetycznych.

Nowa ustawa usystematyzuje także wymogi dotyczące oznakowania produktów kosmetycznych. Etykiety i skład mają być przedstawiane wyłącznie w języku polskim lub angielskim, żeby umożliwić konsumentom ich odczytanie. Deklaracje producentów będą podlegać kontroli GIS i Inspekcji Handlowej.

– Konsument musi być dokładnie poinformowany o tym, co znajduje się w danym kosmetyku oraz znać jego skład. Jest to więc istotne zabezpieczenie interesów konsumentów – podkreśla Mateusz Kirzyński.

Zgodnie z projektem ustawy stworzony zostanie także System Informowania o Ciężkich Działaniach Niepożądanych Spowodowanych Użyciem Produktów Kosmetycznych. Do tego rejestru trafiać będą informacje o takich właśnie przypadkach. Projektowane przepisy uchylą dotychczas obowiązującą ustawę o kosmetykach z 2001 roku i wdrożą do polskiego prawodawstwa wymogi unijnego rozporządzenia kosmetycznego (1223/2009/WE). Przewidywany termin wejścia w życie ustawy to styczeń 2019 roku.

– Rynek produkcji kosmetyków w Polsce jest wart około 20 mld zł. Jest na nim zarejestrowanych ponad 400 przedsiębiorstw. Muszą się one przygotować na wzmożone kontrole oraz kary finansowe, jeżeli nie dopełnią pewnych obowiązków. Jednak ogromna większość z nich, spełniając wymagania dotychczasowego rozporządzenia, z łatwością dostosuje się do nowej legislacji – mówi Mateusz Kirzyński.

Nowe przepisy mają pozwolić skutecznie egzekwować obowiązki producentów i dystrybutorów kosmetyków. Kontrola nad produkcją kosmetyczną zostanie zaostrzona, ale z drugiej strony wprowadzony zostanie również system kar pieniężnych, nakładanych w drodze decyzji administracyjnej. Projekt wprowadza taryfikator kar za błędy i niedociągnięcia, obejmujący zarówno producentów, jak i dystrybutorów.

– Ustawa przewiduje kary od 10 tys. zł na przykład za błędne wykonywanie analiz i pobieranie próbek, aż do 100 tys. zł w przypadku nieprawidłowej rejestracji kosmetyku. Dotychczas one również istniały, ale nigdzie nie było dokładnie powiedziane, jakiej wysokości kara grozi przy konkretnym przewinieniu. Teraz ich egzekwowanie nie powinno być trudne, ponieważ w nowej ustawie są wymienione dwie jednostki kontrolujące, czyli Inspekcja Handlowa oraz Główny Inspektorat Sanitarny – mówi Mateusz Kirzyński.

Projekt ustawy o produktach kosmetycznych został już pozytywnie oceniony przez członków stowarzyszeń producentów kosmetyków m.in. przez Polskie Stowarzyszenie Przemysłu Kosmetycznego i Detergentowego oraz Polski Związek Przemysłu Kosmetycznego. Stwierdziły one, że nowe przepisy właściwie zadziałają na polskim rynku i pozwolą na skuteczny nadzór oraz w proporcjonalny sposób wdrożą wymogi unijnego rozporządzenia.

– Planowane wejście w życie ustawy to 1 stycznia 2019 roku, więc od tej daty na pewno zaczną się pytania i prośby o konsultację. Już od września tego roku będziemy prowadzić kampanię sprzedażową oraz marketingową informującą o tym, jak producent powinien się przygotować do nowelizacji ustawy, razem z naszą kompleksową obsługą, czyli pobieraniem, analizami próbek oraz przygotowaniem dokumentacji i raportów oceny bezpieczeństwa. Pomożemy przedsiębiorstwom profesjonalnie i kompleksowo przygotować się do obowiązywania nowej ustawy – mówi Mateusz Kirzyński.

Klienci mają coraz większe wymagania względem komputerów. Te z wysokiej klasy procesorami, rozbudowaną pamięcią RAM, pamięcią flash i hybrydowymi dyskami twardymi sprzedają się coraz lepiej. Rośnie też rynek komputerów premium i przeznaczonych dla graczy. Spada za to sprzedaż komputerów stacjonarnych, desktopów i laptopów, za którą w dużej mierze odpowiada ekspansja smartfonów. Do urządzeń mobilnych wprowadzane są kolejne innowacje.

– Sprzedaż komputerów stacjonarnych i przenośnych na świecie kurczy się o około 10 proc. w ujęciu ilościowym. Mocniej tracą desktopy, nieco mniejsze spadki notują laptopy. Obserwujemy też inny ciekawy trend – średnia cena idzie dość istotnie w górę, o ok. 5 proc. w obu przypadkach – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Maciej Piekarski z GfK Polonia.

Globalne dane GfK wskazują, że w ciągu I półrocza 2018 segment komputerów stacjonarnych zanotował spadek o 14 proc. w ujęciu ilościowym, z kolei segment komputerów przenośnych – o 9 proc. Wzrosły za to średnie ceny sprzedaży zarówno komputerów przenośnych – o 5 proc. do 602 euro, jak i stacjonarnych – o 7 proc. do wartości 527 euro.

– W Polsce te spadki są nieco mocniejsze. Laptopy bardziej tracą w porównaniu ze światem – o 14 proc. Natomiast trend wzrostu ceny w Polsce jest jeszcze wyraźniejszy niż na świecie. I to w obu przypadkach. Jeżeli chodzi o laptopy, to jest to kilkanaście procent w skali roku – powiedział Maciej Piekarski w rozmowie przeprowadzonej na targach IFA w Berlinie.

Wyniki rynku zależą w dużej mierze od regionu. Przykładowo wzrost w segmencie komputerów stacjonarnych notowały kraje Europy Środkowej (o 9 proc.) i dawne republiki Związku Radzieckiego (4 proc.), a w segmencie komputerów przenośnych – Ameryka Środkowa (14 proc.) i region CIS (18 proc.). Rosja, Ukraina i Kazachstan osiągnęły wzrost przychodów w segmencie komputerów przenośnych na poziomie 19–36 proc. Ukraina dodatkowo też zanotowała wzrost przychodów o 64 proc. w segmencie komputerów stacjonarnych.

– Rynki, które przeżywały dosyć istotne kryzysy gospodarcze w ostatnich latach, dziś notują wzrosty. Mowa tutaj głównie o krajach Europy Wschodniej, które odzyskują wigor. Widzimy też pozytywną sytuację w Ameryce Łacińskiej. Natomiast reszta świata jest na minusie. Im bardziej rozwinięty rynek, tym ten minus jest większy – wyjaśnia Maciej Piekarski.

Rosną za to wymagania klientów względem komputerów. Coraz większą sprzedaż generują komputery z procesorami najwyższej klasy, rozbudowaną pamięcią RAM, pamięcią flash (SSD) i hybrydowymi dyskami twardymi (HDD + SSD). Komputery stacjonarne z hybrydowym dyskiem twardym odpowiadały za niemal 1/3 wartości obrotów w tym segmencie, a modele z pamięcią powyżej 1 tys. GB – za 68 proc. Komputery mobilne z dyskami SSD, nieprzeznaczone do gier, przyczyniły się dodatkowo do zwiększenia popularności cienkich notebooków. Już 40 proc. urządzeń sprzedanych do końca czerwca było wyposażonych w dyski SSD. Globalny rynek komputerów przenośnych z procesorami najwyższej klasy wzrósł o 2 proc., głównie ze względu na notebooki o wysokiej wydajności przeznaczone do gier, w przypadku których przychody ze sprzedaży wzrosły o 32 proc.

– W Polsce wciąż najlepiej sprzedają się zwykłe laptopy. Mocno jednak zyskują na znaczeniu te nowocześniejsze komputery, wyposażone np. w dyski flashowe, czy to czyste SSD, czy też napęd hybrydowy, ultrabooki, a z drugiej strony urządzenia do grania, czyli notebooki i desktopy gamingowe –wymienia ekspert GfK.

Jak przekonuje, na ogólny spadek sprzedaży komputerów wpływa duża ekspansja smartfonów, które stają się urządzeniami coraz bardziej zaawansowanymi technologicznie.

– Wpływ smartfonów na rynek komputerów jest dwojaki. Z jednej strony odbierają rynek notebookom, a z drugiej strony inspirują producentów do tego, żeby wypuszczali produkty, które też są ładne, ciekawe, bardzo wydajne – tłumaczy ekspert GfK Polonia. – Smartfony są urządzeniami nie tylko do pracy, rozrywki, lecz także podkreślają naszą osobowość, są częścią naszego stylu życia. Dlatego nowoczesne laptopy upodabniają się pod tym względem do smartfonów.

Wprowadzane są kolejne innowacje, dzięki którym smartfony stają się centrum rozrywki. Z danych GfK wynika, że obecnie niemal 20 proc. urządzeń tego typu sprzedawanych w Polsce umożliwia odtwarzanie filmów w wersji 4K. Rośnie popyt na urządzenia premium – o 20 proc. wzrosła sprzedaż smartfonów za ponad 500 euro.

– To suma drobnych innowacji, począwszy od ergonomii, czyli mniejszych ramek, dzięki czemu w tej samej obudowie można zawrzeć większy ekran, skończywszy na bezpieczeństwie – to przede wszystkim skaner linii papilarnych, ale też identyfikacja po rysach twarzy czy po tęczówkach, więcej pamięci RAM, szybsze procesory, lepsze rozdzielczości ekranów – wymienia Maciej Piekarski.