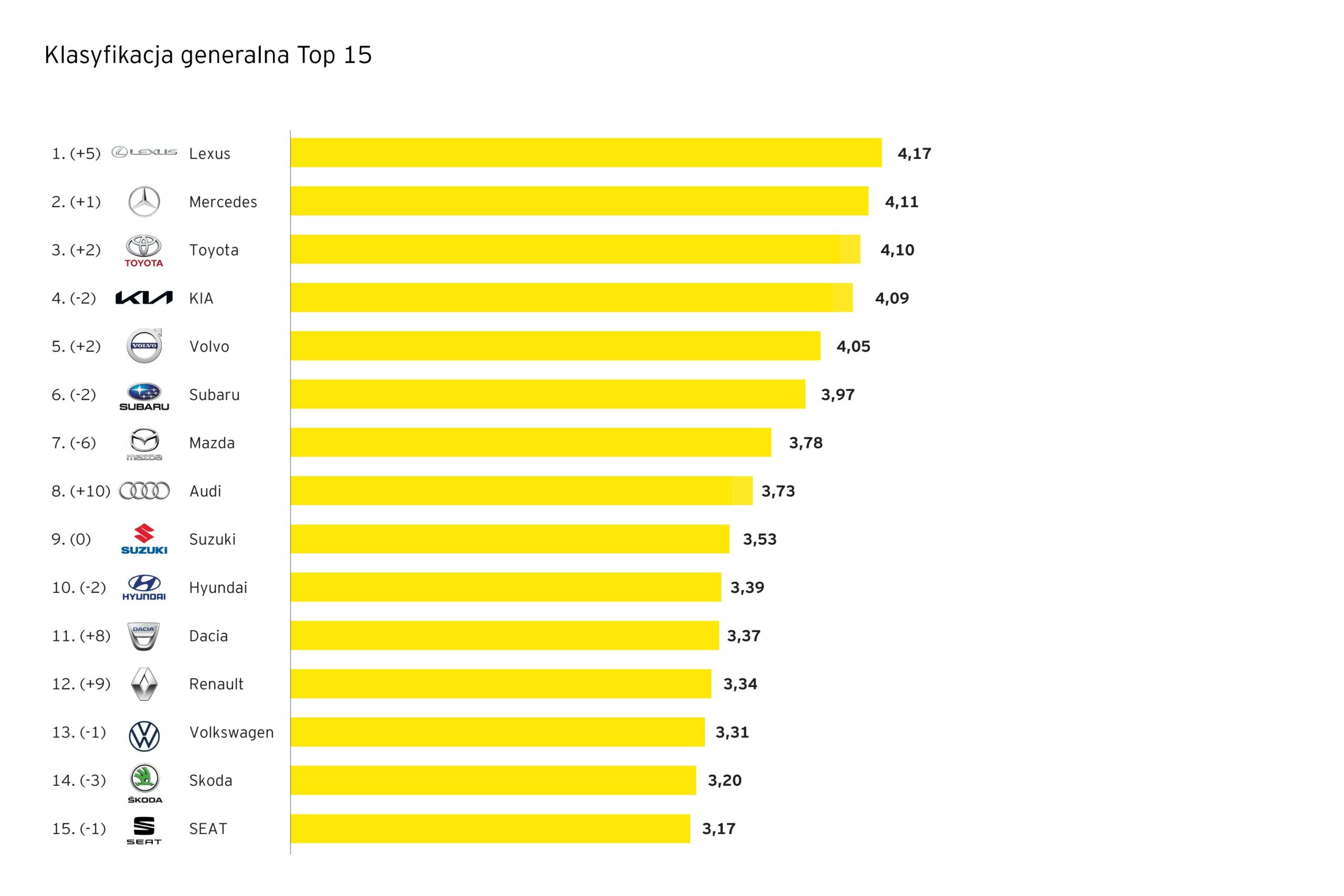

Omikron Capital, podmiot działający na rynku private equity, inwestuje w spółkę Dagat ECO – poznańskie przedsiębiorstwo z branży precyzyjnej obróbki metali. Jest to już trzecia firma, która trafiła do portfela Omikron Capital.

Dagat ECO to rodzinna firma zajmująca się obróbką metali od ponad 20 lat. Specjalizuje się w zakresie obróbki rur i profili metalowych. Przedsiębiorstwo posiada uniwersalny park maszynowy i wysoko wykwalifikowaną kadrę, a szerokie zastosowanie oferowanych usług pozwala zdobywać partnerów biznesowych z wielu branż, między innymi samochodowej, medycznej, HVAC, kolejowej czy petrochemicznej.

–Dagat ECO to stabilna firma z dużym potencjałem wzrostu i unikatowym know-how. Dzięki swoim zasobom może z powodzeniem rywalizować i zdobywać nowe rynki zbytu i dalej się rozwijać. Ostatni rok spółka zakończyła z dobrym wynikiem, a w latach 2016-2019 zwiększyła sprzedaż o ponad 60 proc. – mówi Tomasz Firczyk, Partner Zarządzający i założyciel Omikron Capital. – Liczymy na dalsze wzrosty i większą ekspansję na rynki zagraniczne, między innymi w Niemczech, Francji i krajach Beneluksu. Wierzymy, że nam się to uda, ponieważ już teraz produkty firmy trafiają m.in. do USA, Brazylii czy Turcji – dodaje.

– Cieszę się, że pomimo trudności wywołanych pandemią Covid-19 udało się sprawnie przeprowadzić całą transakcję. Bardzo optymistycznie patrzę na przyszłość firmy, która przy wsparciu i doświadczeniu zespołu Omikron Capital może dalej rozwijać skrzydła – mówi Piotr Gulczewski, dotychczasowy właściciel i prezes zarządu Dagat ECO.

Firma zatrudnia ponad 230 osób. W 2019 roku osiągnęła sprzedaż na poziomie blisko 44 mln zł i zakończyła go z wynikiem 4,4 mln zł EBITDA. Spółka jest największym dostawcą systemów poręczowych do pojazdów komunikacji miejskiej w Europie Środkowo-Wschodniej. Cieszy się uznaniem na rynku o wysokiej barierze wejścia, między innymi dzięki swojej elastyczności i najwyższej jakości. Nowi właściciele planują dalszą ekspansję dzięki odpowiedniemu wsparciu.

–Na początku wzmocnimy firmę w obszarze zarządczym oraz dziale sprzedaży. Chcemy w sposób ciągły profesjonalizować organizację, aby budować jej potencjał. Planujemy również inwestycje w większą automatyzację i robotyzację zakładu produkcyjnego, które pomogą spółce zwiększyć skalę działania. Zależy nam na dalszej ekspansji na rynki zagraniczne oraz w branżach o wysokiej perspektywie wzrostu, między innymi kolejowej, medycznej i chemicznej – mówi Jakub Mazurek, Dyrektor Inwestycyjny Omikron Capital. – Firma obecnie posiada już długotrwałe relacje z klientami typu blue chip, a jakość jej usług potwierdzają liczne międzynarodowe certyfikaty – dodaje.

Omikron Capital nabył 100 proc. udziałów spółki. Inwestorzy liczą na dwu, a nawet trzykrotny wzrost wartości firmy w ciągu najbliższych 5-7 lat. Poza wsparciem i inwestycjami, pomóc ma także duży i ciągle rozwijający się rynek obróbki metali na świecie.

Kolejna inwestycja Omikron Capital

W połowie zeszłego roku Omikron Capital przejął 100 proc. udziałów spółki ZAP-Mechanika z Ostrowa Wielkopolskiego, która również specjalizuje się w precyzyjnej obróbce metali. Podobnie jak Dagat ECO, spółka była firmą rodzinną nabytą bezpośrednio od właścicieli.

Omikron Capital, jako podmiot działający na rynku private equity, skupia się na inwestycjach między innymi w firmy rodzinne, w których założyciele chcą wycofać się z prowadzenia biznesu lub szukają wspólnika, który pomoże im dynamicznie rozwinąć przedsiębiorstwo.

Inwestorzy koncentrują się przede wszystkim na dobrze prosperujących firmach przemysłowych i usługowych, z odpowiednim potencjałem wzrostu. Omikron Capital wyróżnia się kompleksowym podejściem do przejmowanych spółek, które po zakupie są aktywnie wspierane wiedzą ekspercką i doświadczeniem, zdobytym przez inwestorów przy prawie 30 transakcjach.

– Niedzielny, 29. Finał Wielkiej Orkiestry Świątecznej Pomocy, zakończył się rekordowym wynikiem ponad 17 mln zł dorzuconych do eSkarbonki przez darczyńców oraz kwotą 358 365 zł zebraną w trakcie akcji #MastercardGrazWOSP na Twitterze, którą firma przekaże na konto Fundacji. W tym roku cyfrowe narzędzia dostarczone przez Mastercard, umożliwiające prowadzenie zbiórki na odległość, cieszyły się niezwykłą popularnością, z sukcesem łącząc darczyńców z kwestującymi.

W tym roku po raz czwarty Mastercard umożliwił wpłaty na rzecz Fundacji za pośrednictwem eSkarbonek, czyli „wirtualnych puszek”. Wolontariusze WOŚP, przedstawiciele przedsiębiorstw z segmentu MŚP oraz osoby indywidualne mogli wygenerować i udostępniać znajomym unikalny link do własnej eSkarbonki, za pomocą którego darczyńcy wpłacali darowizny z wykorzystaniem bezgotówkowych płatności online. Podczas tegorocznego Finału WOŚP ta metoda wsparcia okazała się bardziej potrzebna niż kiedykolwiek, umożliwiając darczyńcom przyłączenie się do zbiórki szybko i bez wychodzenia z domu. O potrzebie i popularności tego narzędzia najlepiej świadczy zebrana do eSkarbonki kwota – 17 840 237 zł. To ponad 29 razy więcej niż w roku ubiegłym. W kulminacyjnym momencie w niedzielę do eSkarbonki trafiało sześć wpłat na sekundę, zasilając ją kwotą 6 907 zł w ciągu każdej minuty. Średnia wpłata była 5% wyższa niż w czasie 28. Finału i wynosiła 55,85 zł. eSkarbonki, napędzane przez Mastercard, uruchomione zostały na początku grudnia i działały do poniedziałkowego wieczoru, 1 lutego. W tym czasie swoje wirtualne puszki założyło 21 922 osób i firm, które chciały wesprzeć inicjatywę WOŚP. Wśród nich znalazło się wiele osobistości ze świata polityki, publicystyki i kultury. Rekordowa eSkarbonka, należąca do 17-letniego wolontariusza Łukasza Berezaka ze Szczecina zamknęła się z kwotą 225 225 zł – to więcej niż wyniosła suma wszystkich wpłat do eSkarbonki podczas 26. Finału WOŚP w 2018 roku. Imponująca jest również najwyższa jednorazowa wpłata, wynosząca 27 000 zł. Łącznie stronę eSkarbonki odwiedziło 740 000 osób.

Już po raz ósmy na Twitterze w dniu Finału WOŚP najpopularniejszym hashtagiem w Polsce był #MastercardGrazWOSP. Za pierwszy tweet lub retweet jednego użytkownika opublikowany w dniu Finału z tym hashtagiem, Mastercard zadeklarował przekazanie 5 złotych na konto Orkiestry. Użytkownicy Twittera napisali 71 673 unikalnych tweetów, zbierając tym samym 358 365 zł dla Orkiestry w zaledwie 24 godziny. Mastercard zasilił więc tegoroczną zbiórkę kwotą ponad 165 000 zł większą niż w roku ubiegłym. Łącznie, od początku inicjatywy w2014 r., dzięki zaangażowaniu użytkowników Twittera w akcję „Mastercard gra z WOŚP” Mastercard przekazał Orkiestrze ponad 1 600 000 zł.

Swoje zaangażowanie w działania Wielkiej Orkiestry Świątecznej Pomocy Mastercard potwierdził nie tylko dostarczając cyfrowe narzędzia do zbiórki. 60 pracowników z warszawskiego oddziału firmy założyło własne eSkarbonki, a w czasie niedzielnego Finału wielu z nich wyruszyło również kwestować na ulicach miasta. Łącznie, konto zbiórki zasilili kwotą ponad 106 000 zł.

„Na etapie przygotowań nikt nie potrafił przewidzieć, czy w warunkach pandemicznych Finał WOŚP powtórzy sukces poprzednich edycji. Okazuje się jednak, że Orkiestra potrafi zagrać nawet w trudnym i nieprzewidywalnym otoczeniu. Cieszymy się, że Mastercard dołożył do tej edycji swoją cegiełkę: wiedzę i doświadczenie w obszarze płatności. eSkarbonka napędzana przez Mastercard zapełniła się imponującą kwotą. „Pomagamy pomagać” i obiecujemy, że dalej będziemy to robić. Do końca świata i o jeden dzień dłużej” – powiedział Jerzy Hołub, dyrektor marketingu w polskim oddziale Mastercard Europe.

Wszystkie środki zebrane przy wsparciu Mastercard trafią na konto Orkiestry i przeznaczone zostaną na zakup sprzętu na dziecięce oddziały laryngologii, otolaryngologii oraz diagnostyki głowy.

61 proc. firm na świecie planuje w kolejnych dwóch latach zainwestować w rozwiązania chmurowe – wynika z badania EY Digital Investment Index 2020. To jedna z trzech najpopularniejszych technologii wdrażanych w przedsiębiorstwach, a czas pandemii jeszcze przyspieszył jej implementację. IDC ocenia, że globalny rynek chmury będzie w 2024 roku wart 1 bln dol. Chmura umożliwia firmom optymalizację kosztów, zapewnia bezpieczeństwo i pozwala skalować biznes, dostosowując go do otoczenia rynkowego. – Dzięki niej serwery nigdy nie spowodują w firmie przestoju, który może kosztować nawet 60 tys. zł za godzinę – mówi ekspert Orange Polska Konrad Gawda. Coraz popularniejsze stają się także rozwiązania chmurowe oferowane jako usługi, postępować będzie też automatyzacja.

– W rozwiązaniach chmurowych w kolejnych latach spodziewam się postępującej automatyzacji, czyli dostarczania często powtarzających się elementów aplikacji jako gotowych do wykorzystania usług. Innym trendem jest szersza dystrybucja geograficzna, czyli sprawianie, że fizyczne lokalizacje serwerów, centrów danych będą coraz bliżej użytkowników, chociażby po to, żeby ograniczyć opóźnienia. Do tego bardzo przydatne będą 5G i współpraca technologii chmurowych z telekomunikacyjnymi – mówi agencji Newseria Biznes Konrad Gawda, ekspert ds. usług chmurowych w Orange Polska.

Pandemia w znaczący sposób zwiększyła zainteresowanie rozwiązaniami chmurowymi, które nie będzie słabnąć nawet po jej ustaniu. Według październikowego raportu IDC globalne wydatki na ten cel za cztery lata osiągną poziom 1 bln dol. Średnioroczny wzrost eksperci szacują na blisko 16 proc. Najsilniejszy wzrost prognozowany jest w obszarze usług chmurowych, m.in. w kategorii infrastructure as a service (IaaS)

– Chmura typu IaaS to miejsce, gdzie firmy mogą uruchamiać swoje aplikacje zarówno na potrzeby własne, jak np. CRM czy zarządzanie zasobami, jak i na potrzeby zewnętrzne, udostępniane klientowi, takie jak sklep internetowy czy system rezerwacji – mówi ekspert Orange Polska. – Podstawową cegiełką, z której budujemy rozwiązania w chmurach typu IaaS, są maszyny wirtualne. Jest to po prostu część zasobów dużych, fizycznych serwerów wydzielona i działająca jako osobny, wirtualny komputer. Na takim komputerze można zainstalować aplikacje bez większych modyfikacji – tak samo jak na PC czy serwerze stojącym na zapleczu firmy.

W ostatnich dwóch latach na wdrożenie rozwiązań chmurowych zdecydowała się ponad połowa globalnych firm badanych w ramach EY Digital Investment Index 2020. Taki plan na kolejne dwa lata deklaruje 61 proc. przedsiębiorstw. Chmura – obok internetu rzeczy i sztucznej inteligencji – jest przez biznes najchętniej wdrażaną technologią. Wydatki na ten cel będą rosły ze względu na szereg korzyści, takich jak optymalizacja kosztowa i elastyczność, wspierające sprawność biznesową i operacyjną.

– W chmurze jest miejsce, żeby aplikacje rosły. Większość współczesnych serwerowni jest albo niedoszacowana, albo przeszacowana, bo rozwój biznesu trzeba przewidzieć już w momencie zakupu sprzętu. W chmurze nie ma tego problemu. Można wykorzystać skalowanie, czyli dodawanie i odejmowanie zasobów w zależności od tego, jak aktualnie kształtuje się ruch na naszej stronie. Zawsze możemy dołożyć zasoby w sposób ręczny albo automatyczny – wyjaśnia Konrad Gawda.

Ekspert Orange wskazuje, że dzięki chmurze firmy mogą łatwo i tanio tworzyć np. środowiska testowe – chociażby po to, żeby przetestować nową wersję swojego sklepu internetowego, co pozwala na częste wprowadzanie zmian i szybkie dopasowywanie się do rynku. Chmura pozwala też przedsiębiorstwom uruchamiać na krótki czas ogromne zasoby, żeby szybko wykonywać złożone obliczenia (np. obliczanie tras dostaw, generowanie tysięcy faktur albo symulacje procesów fizycznych w biurach projektowych). Chmura chroni też firmy przed skutkami cyberataków typu ransomware czy przestojami, które mogą słono kosztować.

– Dzięki chmurze serwery nigdy nie spowodują przestoju w firmie, a wiem, że to potrafi słono kosztować. Według szacunków dla przykładowych polskich firm to są koszty rzędu 60 tys. zł za godzinę przestoju – wskazuje Konrad Gawda. – Mało kto myśli też o tym, jak ważna jest kopia zapasowa, dopóki nie uświadomi sobie, że średnia wartość okupu ransomware płaconego przez firmy w zamian za odzyskanie danych wyniosła w zeszłym roku około 100 tys. dol., a liczba takich skutecznych wymuszeń wzrosła o 1/3 w stosunku do poprzedniego roku. W przypadku Integrated Computing Standard automatyczne kopie zapasowe można uruchomić dosłownie dwoma kliknięciami.

Integrated Computing to usługa dostarczana przez Integrated Solutions należący do Grupy Orange Polska. Składa się ona z dwóch rozwiązań – chmury w wersji Managed, czyli zarządzanej, nastawionej na elastyczność i dopasowanie do potrzeb klienta np. z dedykowanymi lub współdzielonymi serwerami, a także usługi Standard. To rozwiązanie gotowe do użycia, którym zarządza się poprzez panel www. W wygodny sposób pozwala tworzyć środowiska z maszyn wirtualnych, dysków czy połączeń sieciowych. Dostępne API pozwala też automatyzować te czynności. Część elementów usługi – jak np. tworzenie kopii zapasowych – też jest w pełni zautomatyzowana.

– Właśnie uruchomiliśmy nowy element tej usługi, czyli serwer bazy danych Oracle. To firma znana jako czołowy dostawca baz danych typu Enterprise. Jest też znana z dość rygorystycznych warunków licencyjnych, które sprawiają, że użycie jej baz danych na chmurach typu IaaS może być po prostu nieopłacalnie drogie. Dlatego w Integrated Computing Standard stworzyliśmy osobne środowisko techniczne dopasowane do tych warunków licencyjnych. Dzięki temu możemy teraz zaoferować klientom użytkującym bazę danych Oracle dedykowaną dla niej platformę jako usługę. Klient – obok innych zasobów chmurowych – dostaje maszynę wirtualną z zainstalowaną bazą danych, którą sam może skonfigurować i zarządzać. A przede wszystkim – połączyć ze swoimi pozostałymi aplikacjami w chmurze – wyjaśnia ekspert ds. usług chmurowych w Orange Polska.

Usługę Integrated Computing Standard firma może rozliczać w dwóch modelach: abonamentowym, w którym firma z góry deklaruje, ile zasobów będzie wykorzystywać, a także w modelu pay-as-you-go. Tu firma płaci od godziny uruchomionych zasobów. Nie trzeba więc z góry niczego przewidywać, za to można dopasowywać liczbę wirtualnych procesorów i gigabajtów pamięci do aktualnych potrzeb.

– Nasi specjaliści z Integrated Solutions mają duże doświadczenie w prowadzeniu migracji do chmury i oferują przy tym pomoc. Takie wsparcie obejmuje m.in. preaudyt, czyli wstępne sprawdzenie możliwości, optymalizację, przygotowanie planu, testową migrację z weryfikacją oraz wsparcie w pierwszych dniach. Bardziej doświadczeni użytkownicy mogą przeprowadzić taką migrację samodzielnie, korzystając z mechanizmu Disaster Recovery, czyli z zapasowego wirtualnego centrum danych – mówi Konrad Gawda.

Rada Ministrów przyjęła wczoraj uchwałę w sprawie „Polityki energetycznej Polski do 2040 roku”, która zakłada, że źródła węglowe będą stopniowo wycofywane i zastępowane przez OZE i energetykę jądrową, a paliwem przejściowym w procesie transformacji będzie gaz ziemny. Wiceminister aktywów państwowych Janusz Kowalski ocenia jednak, że uruchomienie pierwszego bloku jądrowego w 2033 roku to termin nierealny, a bez tej podstawy rezygnacja z węgla zwiększy ryzyko, że Polska uzależni się od dostaw gazu ziemnego, głównie z Rosji.

2 lutego Rada Ministrów przyjęła uchwałę w sprawie „Polityki energetycznej Polski do 2040 roku”. Dokument, którego autorem jest resort klimatu i środowiska, ma być kompasem dla firm, samorządów i obywateli w zakresie transformacji polskiej gospodarki w kierunku niskoemisyjnym. Wyznaczy też ramy wszelkich działań – m.in. legislacyjnych i inwestycyjnych – w sektorze energetycznym w perspektywie nadchodzących dwóch dekad.

– Polska polityka energetyczna w istocie powinna być racjonalną i sprawiedliwą mapą drogową przeprowadzenia w Polsce transformacji energetycznej rozumianej jako proces, który spowoduje, że ceny energii elektrycznej i ciepła będą w Polsce akceptowane i że będziemy mogli zapewnić bezpieczeństwo energetyczne Polski. Niestety w tej sprawie mamy odmienne zdanie od naszych przyjaciół z Prawa i Sprawiedliwości i Porozumienia Jarosława Gowina, bo Solidarna Polska dostrzega ogromne niebezpieczeństwa przyjętej na szczeblu całej Unii Europejskiej, a więc również zaakceptowanej przez Polskę, tzw. unijnej polityki Zielonego Ładu – mówi agencji Newseria Biznes Janusz Kowalski, wiceminister aktywów państwowych.

Nowa polityka energetyczna została przyjęta po 12 latach od uchwalenia poprzedniej. Zakłada ona m.in. optymalne, możliwie długie wykorzystanie własnych, krajowych surowców energetycznych oraz dywersyfikację dostaw i rozbudowę infrastruktury sieciowej gazu ziemnego, ropy naftowej i paliw ciekłych. Udział węgla w miksie energetycznym ma jednak sukcesywnie spadać, osiągając nie więcej niż 56 proc. w 2030 roku, a przy podwyższonych cenach uprawnień do emisji CO2 może spaść nawet do poziomu 37,5 proc. Z kolei w 2040 roku ten udział ma już wynosić 28 proc. (albo 11 proc. w scenariuszu wysokich cen uprawnień do emisji CO2).

Rząd zakłada, że stopniowe odchodzenie od węgla będzie równoważone m.in. istotnym wzrostem mocy zainstalowanych w OZE oraz energią płynącą z farm wiatrowych na Bałtyku. Moc zainstalowana w offshore ma osiągnąć ok. 5,9 GW w 2030 roku i do ok. 11 GW 10 lat później. Rządowe plany potwierdzają też, że w 2033 roku ma zostać uruchomiony pierwszy blok elektrowni jądrowej o mocy ok. 1–1,6 GW. Zdaniem wiceministra aktywów państwowych taki scenariusz jest jednak mało realny.

– Przez 10 lat budowaliśmy gazoport. Nawet przy pełnej determinacji państwa będzie to najwcześniej w latach 2038–2040 – podkreśla Janusz Kowalski. – Przez te 20 lat unijne regulacje systemu handlu emisjami ETS spowodują, że uzależnimy się od gazu, którego w Polsce nie mamy.

Jak podkreśla, polskie wydobycie gazu ziemnego to ok. 4 mld m3, tymczasem już dzisiaj krajowe zapotrzebowanie jest pięciokrotnie większe. Dlatego przestawienie gospodarki na gaz – w oczekiwaniu na uruchomienie innych stałych źródeł – spowoduje, że Polska będzie musiała importować coraz więcej tego surowca, a to z kolei zagrozi krajowemu bezpieczeństwu energetycznemu.

– Nie mamy żadnej wątpliwości, że jedyną odpowiedzią na zwiększenie zapotrzebowania Polski na błękitny surowiec, jakim jest gaz ziemny, będzie konieczność kupienia go z Nord Stream 1 i Nord Stream 2, czemu się absolutnie sprzeciwiamy. Nie po to dzisiaj prowadzimy dywersyfikację dostaw gazu ziemnego, żebyśmy za dwa–trzy lata musieli go kupować z kierunku zachodniego czy południowego, przez Czechy czy Słowację. To jest realne niebezpieczeństwo, które jest konsekwencją wyboru zamiany węgla na gaz ziemny, którego w Polsce po prostu nie ma – mówi wiceminister aktywów państwowych.

Podkreśla, że odnawialne źródła energii mogą być jedynie uzupełnieniem miksu energetycznego opartego na stałych źródłach.

– Tymi źródłami są źródła węglowe, gazowe albo atomowe. Skoro atom może być wprowadzony najwcześniej za kilkanaście lat, to nagła, bardzo szokowa transformacja energetyczna i wyłączanie polskiego górnictwa, polskiej elektroenergetyki węglowej pewnikiem spowoduje skokowe uzależnienie się od rosyjskiego gazu. To jest sprzeczne z zasadami prowadzenia polityki dobrej dla bezpieczeństwa energetycznego Polski – ocenia przedstawiciel Solidarnej Polski.

Wybór krzesła biurowego to wybór mebla, na którym będziemy spędzać prawdopodobnie przynajmniej 8 godzin dziennie. Dlatego tak ważne jest, by wybrać mądrze. Szczególnie obecnie, gdy domy wielu z nas zmieniły się w biura. Jakie krzesło biurowe wybrać? Oto 7 rzeczy, które musisz wiedzieć przed zakupem.

Jakie krzesło biurowe wybrać? Top 5 rzeczy, na które powinieneś zwrócić uwagę przed zakupem

To należy zrobić, gdy kupisz krzesło biurowe

Siedzący tryb życia to zmora naszych czasów. Niewiele możemy zmienić w tym zakresie, ale możemy zadbać o nasze zdrowie i komfort na tyle, na ile to możliwe. Jednym z bardzo istotnych czynników jest właściwy dobór krzesła biurowego. Często dokonujemy go, kierując się wyłącznie aspektami wizualnymi czy też ceną. To błąd, za który możemy słono zapłacić.

1. Jakie krzesło biurowe wybrać? Top 7 rzeczy, na które powinieneś zwrócić uwagę przed zakupem

Siedzenie w tej samej pozycji, patrzenie w monitor, ręce ułożone w nienaturalnej pozycji nad klawiaturą: brzmi znajomo? Niewłaściwie dobrane krzesło biurowe to nie tylko brak komfortu podczas wielogodzinnej pracy, ale i poważne problemy z kręgosłupem. Jak temu zapobiec? Kieruj się kilkoma prostymi radami.

wybierając rodzaj krzesła biurowego, pamiętaj, że musi ono być przede wszystkim ergonomiczne, czyli takie, które zapewni maksymalne wsparcie niezależnie od pozycji. Ergonomiczne krzesło może skutecznie pomóc w zapobieganiu urazów związanych z pracą siedzącą. Jest zaprojektowane w taki sposób, by poprawić postawę oraz krążenie krwi.

odpowiedz sobie na pytanie: ile godzin dziennie spędzasz przed komputerem? Krzesło biurowe stanie się twoim najwierniejszym współpracownikiem. A zatem zadbaj o to, by było jak najlepszej jakości. Z pewnością nie pożałujesz.

pamiętaj o obowiązkowych elementach. A są to przede wszystkim: wysokie (czyli sięgające ponad łopatki) oparcie, podłokietniki oraz uwypuklenie na wysokości części lędźwiowej kręgosłupa.

zwróć uwagę na jakość materiału, z którego wykonano krzesło i dobierz model, który będzie ci odpowiadał pod względem wizualnym i gabarytowym

porównaj ceny w poszczególnych sklepach, np. tutaj: AJ Produkty. Na krześle biurowym nie warto oszczędzać

2. To należy zrobić, gdy kupisz krzesło biurowe

Kupiłeś już krzesło biurowe? A zatem dostosuj jego ustawienia do masy ciała. Zwróć uwagę na to, czy oparcie skutecznie podpiera część lędźwiową, plecy sięgają do oparcia, zaś przednia krawędź nie uciska kolan.

Przesuwaj stopy w trakcie pracy i w miarę możliwości zmieniaj pozycję. Twoje ciało zostało stworzone do ruchu!

Na całym świecie poławianych jest ponad 90 mln ryb i owoców morza rocznie. Ich konsumpcja w ciągu ostatnich 30 lat wzrosła o ponad 120 proc., a 3,3 mld ludzi na świecie zapewniają przynajmniej 20 proc. dziennego spożycia białka zwierzęcego. To dlatego zjawisko złego zarządzania zasobami mórz i oceanów jest tak groźne. Organizacja MSC wyliczyła, że z powodu przeławiania stad co roku tracimy pożywienie dla 72 mln ludzi. Mimo że coraz ważniejszą rolę odgrywają zrównoważone połowy, to wiele gatunków ryb wciąż jest zagrożonych, m.in. tuńczyk błękitnopłetwy, dorsz bałtycki i łosoś bałtycki.

– Są to gatunki, które czasem trafiają do sprzedaży, ale jeśli pochodzą z wyjątkowych stad i regionów, gdzie udało się poprawić ich status i otrzymać certyfikat zrównoważonych połowów – wyjaśnia w rozmowie z agencją Newseria Biznes Anna Dębicka, dyrektor programu MSC w Polsce i Europie Centralnej. – My nie namawiamy do mniejszego spożycia ryb, ponieważ jeśli poławiamy je w sposób zrównoważony i tylko takie kupujemy, to przyczyniamy się do tego, że tych ryb jest więcej i bogacą się dane kraje, lokalne społeczności i grupy rybackie. Tylko bardzo ważne jest, żebyśmy nie kupowali ryb zagrożonych, bo rzeczywiście będzie ich mniej.

Ryby są podstawowym źródłem białka dla wielu ludzi na świecie. Dane FAO wskazują, że w diecie połowy populacji zapewniają one co najmniej 20 proc. dziennego spożycia białka zwierzęcego. W ciągu ostatnich trzech dekad konsumpcja ryb i owoców morza wzrosła o 122 proc. Znacząco pogorszyła się za to kondycja stad. FAO szacuje, że ponad jedna trzecia światowych zasobów ryb i owoców morza jest poławiana w sposób niezrównoważony.

– Jeśli tak będzie dalej, to za kilka–kilkanaście lat nie będziemy mieli konkretnych gatunków, a wręcz może się załamać całe rybołówstwo, które jest jedną z największych gospodarek na świecie – przestrzega Anna Dębicka. – Mimo wieloletnich apeli organizacji pozarządowych, naukowców i ekologów wiele krajów wciąż nie przestrzega zasad zrównoważonego rybołówstwa.

Jak podkreśla, zarządzanie połowami jest bardzo dużym wyzwaniem. Tym bardziej że często wymaga międzynarodowego porozumienia między kilkoma krajami lub organizacjami.

– Ryby nie mają narodowości. Pływają w morzach i oceanach, przekraczając wiele wód terytorialnych, więc tutaj jest bardzo istotny konsensus pomiędzy wieloma krajami i branie pod uwagę potrzeb lokalnych społeczności – mówi dyrektorka programu MSC w Polsce. – Przykładem są połowy śledzia atlantyckiego – politycy z krajów poławiających z UE, Rosji i Grenlandii nie umieją się dogadać co do kwot połowowych. W takich sytuacjach wchodzi program MSC, działający obok polityki i bazujący na danych naukowych, z wiedzą o tym, jak należy poławiać.

Analiza MSC pokazuje, że globalne wdrożenie zrównoważonych połowów, które pozwalają odbudować stada ryb oraz ekosystemy, pozwoliłoby rocznie zaspokoić potrzeby na białko 72 mln osób. Dodatkowo znaczenie ryb i owoców morza będzie rosło, szczególnie w kontekście prognoz dotyczących wzrostu światowej populacji – do 2050 roku ma być już 10 mld ludzi na świecie.

– Na całym świecie poławianych jest ponad 90 mln ryb i owoców morza rocznie. Udział certyfikowanych połowów rośnie. Ostatnio wynosił ponad 17 proc. i mamy nadzieję, że będzie dalej rósł. Podobnie jak rośnie liczba produktów i firm certyfikowanych w ramach zrównoważonego łańcucha dostaw. W Polsce już mamy ponad 120 firm, które posiadają certyfikat MSC – są wśród nich wszystkie główne, najbardziej znane firmy oraz kilkaset produktów dostępnych na półkach w różnych sklepach i sieciach handlowych – mówi Anna Dębicka.

Aby otrzymać certyfikat MSC, firma musi wykazać, że poławiane stado znajduje się w dobrej kondycji, a dzięki skutecznemu zarządzaniu połowy mają minimalny wpływ na środowisko. Ponad 15 proc. łowisk na świecie ma już taki certyfikat, a kolejne 10 proc. dąży do jego pozyskania. Na produkty ze znakiem MSC konsumenci wydają rocznie 10 mld dol.

Platforma telemedyczna, wspierana przez sztuczną inteligencję aplikacja mobilna i czatbot usprawnią diagnostykę i leczenie w obrębie psychiatrii. Dzięki rozwiązaniu tworzonemu przez polski start-up natychmiastowy dostęp do leczenia uzyskają m.in. pacjenci wykluczeni komunikacyjnie. Podobna aplikacja, stworzona na rynek niemiecki, uzyskała pozytywną ocenę dotyczącą szans na poprawę diagnozowania i modelowania terapii. Rozwiązanie proponowane przez Polaków początkowo będzie przeznaczone na rodzimy rynek, ale docelowo ma być stosowane na całym świecie.

– Klienci mogą korzystać ze specjalnej aplikacji, która w synchronizacji z ich telefonami, smartwatchami czy innymi urządzeniami pomaga im śledzić swój styl życia i w pewien sposób zidentyfikować te czynniki, które mogą wpływać na ich samopoczucie, na ich zdrowie psychiczne, zarówno negatywnie, jak i pozytywnie. Jest również bardzo duża wartość dodana dla lekarzy, którzy są w kontakcie z pacjentami, ponieważ gdy lekarz szczegółowo pozna styl życia pacjenta, dużo łatwiej mu spersonalizować terapię – mówi w rozmowie z agencją informacyjną Newseria Innowacje Marcin Waryszak, dyrektor operacyjny w Calmsie.

Aplikacja mobilna jest uzupełnieniem platformy telemedycznej, dzięki której pacjenci mogą w szybki sposób uzyskać u swojego psychiatry teleporadę, niezależnie od tego, gdzie znajdują się w danej chwili. Rozwiązanie proponowane przez Calmsie opiera się na pracy algorytmów sztucznej inteligencji.

– Jest ona wykorzystywana na dwóch polach. Po pierwsze, jest to system rekomendacyjny, który z pomocą lekarzy identyfikuje te elementy, które wpływają na stan zdrowia psychicznego pacjentów, a z drugiej strony następnie może wygenerować rekomendacje, które pomogą naszym pacjentom poprawić swój stan zdrowia psychicznego poprzez zmianę drobnej rutyny życiowej. Może to być poprawienie jakości snu czy zwiększenie aktywności fizycznej. Z drugiej strony czatbot terapeutyczny poprzez wykorzystanie głębokich sieci neuronowych i generowanie języka naturalnego w sposób płynny utrzymuje rozmowę z pacjentem i może wspierać w ten sposób terapię – tłumaczy Marcin Waryszak.

Aplikację przeznaczoną do monitorowania zdrowia psychicznego oferuje już m.in. niemiecka firma MindDoc. Spełnia ona funkcję osobistego asystenta, który trzy razy dziennie zbiera wywiad od pacjenta. Na podstawie danych opracowywany jest profil użytkownika, a następnie powstają raporty dotyczące jego stanu zdrowia psychicznego. W połowie stycznia w czasopiśmie „PLOS ONE” opublikowane zostały wyniki badań tej aplikacji, które dowodzą, że połączenie wielu pomiarów dzięki technologii mobilnej może poprawić dokładność diagnostyczną i przewidywanie trajektorii leczenia w dziedzinie zdrowia psychicznego. Tego typu rozwiązania mogą jednak nie tylko wpłynąć na poprawę diagnostyki, lecz także zwiększenie dostępności do leczenia.

– Każdy może skorzystać z aplikacji w dowolnym momencie. Gdy mamy dostęp do lekarza stacjonarnie, to zwykle musimy długo czekać na wizytę, a często mamy problem z umówieniem się. W przypadku formy telemedycznej pomoc jest właściwie natychmiastowa. Jest dużo większa dostępność, niezależnie od naszej lokalizacji, i to też bardzo pozytywnie wpływa na zmniejszenie wykluczenia społecznego – zaznacza dyrektor operacyjny Calmsie.

Położenie akcentu na poprawę leczenia w dziedzinie psychiatrii jest szczególnie istotne zwłaszcza w dobie pandemii koronawirusa. Według raportu Organizacji Narodów Zjednoczonych jeszcze przed wybuchem pandemii COVID-19 sytuacja związana ze zdrowiem psychicznym była dramatyczna. Z raportu dowiadujemy się, że pandemia doprowadziła do sytuacji, w wyniku której wiele osób doświadcza uczucia niepokoju spowodowanego izolacją społeczną i obawą przed zakażeniem oraz troską o życie bliskich. Wiele osób straciło pracę lub obawia się jej utraty. Jednocześnie na depresję cierpi około 264 mln ludzi na świecie, a w wyniku tej choroby światowa gospodarka traci bilion dolarów.

– W tej chwili jako społeczeństwo skupiamy się na problemach zbiorowych, a problemy indywidualne mogą dopiero przynieść efekty za rok, dwa czy trzy, gdy się okaże, że po końcu pandemii ludzie wciąż nie potrafią sobie poradzić z problemami. Gdy spojrzymy na statystyki samobójstw, to się okaże, że ich liczba utrzymuje się na poziomie około 4 tys. rocznie – wskazuje Marcin Waryszak.

Wdrożenie platformy, aplikacji i czatbota Calmsie odbywa się we współpracy z Uniwersytetem Medycznym w Łodzi. Na razie rozwiązanie jest projektowane do wykorzystania w Polsce, ale docelowo będzie wypuszczane również na rynki zagraniczne – w pierwszej kolejności duński i brytyjski.

Najskuteczniejsze rozwiązania z zakresu cyberbezpieczeństwa są wspierane przez sztuczną inteligencję. Dzięki algorytmom są w stanie wykryć zagrożenia w zaledwie kilka sekund – kilkadziesiąt razy szybciej, niż zrobiłby to człowiek. Czynnik ludzki jest też uznawany za największą lukę wykorzystywaną przez hakerów. Problem uwydatnił się w wyniku przemodelowania dużej części gospodarki na pracę zdalną. W jej wyniku aż 70 proc. firm poniosło straty związane z naruszeniami ochrony danych. Jak przewidują eksperci, sytuacja pandemiczna wpłynie na wdrożenie w prywatnych komputerach zabezpieczeń dotychczas instalowanych w sprzęcie firmowym.

– Moduły sztucznej inteligencji polegają na analizie danych, na oddzieleniu zachowań bezpiecznych od zachowań niebezpiecznych i niestandardowych. Innymi słowy, każde zachowanie, które może być uznane za niebezpieczne i może być wykryte przez człowieka, może być również wykryte przez algorytm sztucznej inteligencji na podstawie tych samych danych. Algorytm jednak zrobi to znacznie szybciej – przekonuje w rozmowie z agencją informacyjną Newseria Innowacje Sebastian Stefanowski, dyrektor Działu Practice w Inetum Polska.

Sztuczna inteligencja jest zdolna do przetwarzania miliardów rekordów danych, pochodzących zarówno z baz, jak i źródeł nieustrukturyzowanych, jak np. blogi. SI uczy się rozpoznawania zagrożeń poprzez uczenie maszynowe. Gromadzi informacje, a potem określa profil zagrożeń, występujących na przykład w szkodliwych plikach czy podejrzanych adresach IP. W efekcie wykrywa zagrożenia nawet 60-krotnie szybciej niż człowiek – analiza trwa zaledwie kilka sekund.

– Podstawą dobrego algorytmu sztucznej inteligencji są dane. Zbieranie danych bardzo często kojarzy się z utratą prywatności i postrzegane jest jako pewne niebezpieczeństwo. Dane można jednak zbierać w sposób anonimowy. Trzeba mieć również świadomość tego, że zyski z zabezpieczeń opartych na sztucznej inteligencji mogą znacznie przewyższać koszty związane z ryzykiem utraty danych. Każdy zgodziłby się udzielić danych na temat swoich zachowań na przykład bankowi – po to, żeby zabezpieczyć w ten sposób swoje konto – wskazuje Sebastian Stefanowski.

Algorytmy SI stanowią podstawę działania platformy SafeGuard Cyber, która zapewnia ochronę przed atakami m.in. w social media oraz w cyfrowych kanałach B2B. Platforma samodzielnie wykrywa przychodzące szkodliwe pliki i zabezpiecza wrażliwe dane przed nieautoryzowanym udostępnieniem. Z rozwiązania korzysta m. in. koncern kosmetyczny Johnson & Johnson, farmaceutyczni giganci, tacy jak Novartis i Abbott, a także amerykański Bank of Tampa.

– Większość przedsiębiorstw korzysta już z modułów sztucznej inteligencji. Tak naprawdę zależy to od poziomu dojrzałości firmy. Poziom podstawowy to są po prostu filtry, np. antyspamowe czy wykrywające podejrzane załączniki w poczcie informatycznej. Następnym poziomem są różnego rodzaju moduły analizy ruchu sieciowego. Prym w takich technikach wiodą dostawcy chmur. Prawie każdy z nich ma już gotowe rozwiązania, które mogą wykrywać i alarmować o niestandardowych i niebezpiecznych zachowaniach, i może je udostępniać swoim klientom, Najwyższym poziomem jest analiza zachowań użytkowników w aplikacjach – wymienia dyrektor Działu Practice w Inetum Polska.

Sztuczna inteligencja wykorzystywana jest jednak nie tylko do projektowania zabezpieczeń, lecz także przy przygotowywaniu ataków cybernetycznych. Może być używana na przykład do ciągłego monitorowania sieci w celu wykrywania nowych luk, które mogą potem wykorzystać hakerzy. SI używana jest także do manipulowania danymi, a także do przeprowadzania ataków socjotechnicznych.

– To nieustanny wyścig zbrojeń. Obie strony – i strona zabezpieczająca, i strona, która atakuje – korzystają z algorytmów sztucznej inteligencji. Fakt, że w pandemii nasiliła się liczba cyberataków, zmusi przedsiębiorstwa do inwestycji większych pieniędzy w systemy zabezpieczeń, co na pewno pociągnie za sobą rozwój tej branży, czyli rozwój systemów cyberbezpieczeństwa opartych na sztucznej inteligencji – przewiduje Sebastian Stefanowski.

Z „Raportu z badania kosztów naruszeń ochrony danych” wynika, że średni koszt łączny wynikający z tych naruszeń wynosi 3,86 mln dol. Branżą najbardziej dotkniętą atakami była ochrona zdrowia. Co ciekawe, w raporcie z poprzedniego roku koszt był nieco wyższy i wyniósł 3,92 mln dol. Jak jednak zaznaczają autorzy raportu, spadek ten jest tylko teoretyczny. Raport uwydatnia problem pogłębiających się różnic między kosztami naruszeń ponoszonymi przez organizacje inwestujące w bardziej zaawansowane procesy zabezpieczające, takie jak automatyzacja, a kosztami ponoszonymi przez firmy inwestujące w tańsze zabezpieczenia.

Nie bez wpływu na sytuację pozostała pandemia koronawirusa. Z raportu IBM wynika, że w wyniku wdrożenia pracy zdalnej koszt naruszeń ochrony danych zwiększył się o 137 tys. dol. Zjawisko to zaobserwowało 70 proc. ankietowanych. 76 proc. zgłaszało, że w wyniku pracy zdalnej wydłużył się czas potrzebny na wykrycie i powstrzymanie potencjalnego zagrożenia.

– Konsekwencją tego, co zadziało się w roku 2020, będzie to, że środek ciężkości myślenia o zabezpieczeniach przesunie się z zabezpieczeń systemów komputerowych w sieciach firmowych na zabezpieczenia systemów komputerowych w sieciach prywatnych. Innymi słowy, te algorytmy sztucznej inteligencji, które są teraz dostępne jedynie dla dużych firm, staną się popularne i trafią jako zabezpieczenia dla normalnych komputerów prywatnych w domach prywatnych. Będzie to prosta konsekwencja tego, że większość z pracowników w niektórych branżach przestawiła się na pracę zdalną – wskazuje dyrektor Działu Practice w Inetum Polska.

Pozyskiwanie energii elektrycznej z wodoru nie jest nowym tematem. Pierwsze artykuły naukowe o gospodarce wodorowej zaczęły pojawiać się w Polsce w latach ‘90, a na świecie parę lat wcześniej. Jednak ponieważ rozwój gospodarki wodorowej jest ściśle powiązany z rozwojem odnawialnych źródeł energii, stał się on topowym tematem w ostatnich latach – gdy walka o dekarbonizację światowych gospodarek przyspieszyła. Dzieje się tak dlatego, że przy oparciu gospodarki energetycznej o odnawialne źródła energii potrzebny jest sposób na magazynowanie i ustabilizowanie dostawy prądu. I właśnie tutaj z pomocą przychodzi wodór. Obecnie czekamy na rozwój techniki w zakresie ogniw paliwowych, które pozwolą na wytwarzanie energii elektrycznej ze zmagazynowanego wodoru. W Polsce znajdują się ośrodki, które są zaangażowane w produkcję takich ogniw. Jest więc szansa na to, że Polska znajdzie się w grupie światowych producentów i dostarczycieli nowych technologii wodorowych.

– Gospodarka wodorowa rozwija się w kontekście dekarbonizacji i osiągania neutralności klimatycznej. Potrzebujemy nośnika molekularnego, który zastąpi źródła kopalne w charakterze stałego źródła prądu. Teraz taką rolę zaczyna odgrywać gaz – jako mniej emisyjne paliwo od węgla, ale jest to sytuacja przejściowa. Wodór już od teraz powinien być stosowany równolegle do gazu, a po 2040 roku ten gaz zastąpić – powiedziała serwisowi eNewsroom Magdalena Maj,starsza analityczka zespołu energii i klimatu w Polskim Instytucie Ekonomicznym. – Inwestycje związane z rozwijaniem gazowych sieci nie są więc nieuzasadnione. Po odpowiednim dostosowaniu będą mogły służyć także do przesyłania wodoru. Coraz więcej państw planuje oprzeć swoją gospodarkę energetyczną na wodorze. Japonia opracowała swoją strategię wodorową z końcem 2017 roku. Chociaż pierwotnie zakładała korzystanie z wysokoemisyjnego wodoru, teraz skręca w stronę zielonych rozwiązań. Strategię wodorową opublikowało także wiele innych krajów – zarówno z UE, jak i spoza Europy. Gospodarka wodorowa może się więc stać przyszłością światowej energetyki – przewiduje Maj.

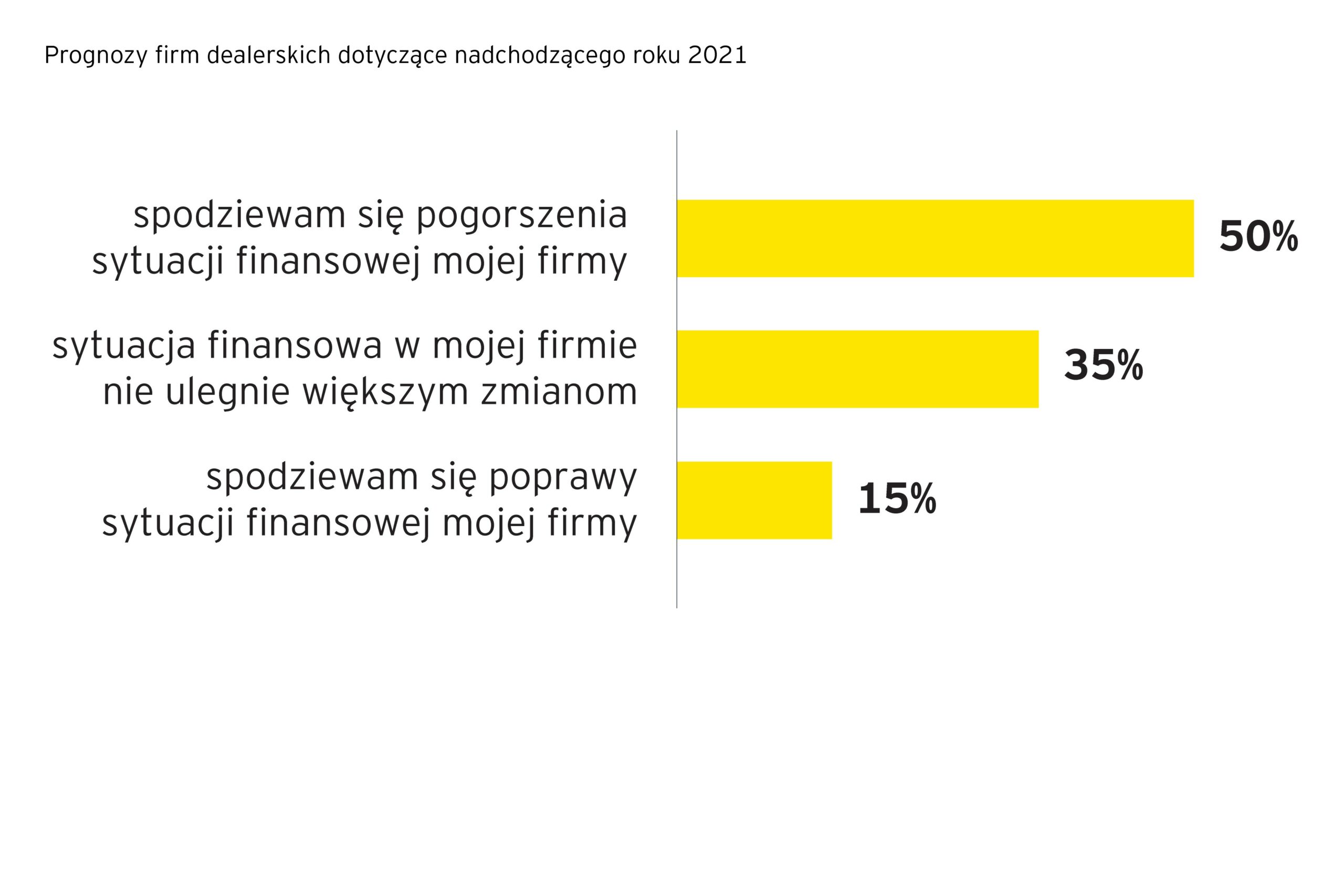

Wynajem długoterminowy aut zdołał utrzymać wzrost w 2020 roku. Branża relatywnie łagodniej od reszty rynku odczuła pandemię i urosła o 2% r/r.

Rok 2020, zdominowany przez globalne spowolnienie gospodarcze spowodowane pandemią koronawirusa, dobiegł końca i pozostawił po sobie w niemalże każdej branży wspomnienia, o których większość wolałaby szybko zapomnieć. Koronawirus, COVID, pandemia to słowa, które nie schodziły z ust na całym świecie, niezależnie od kontekstu, w którym się pojawiały. Środowisko motoryzacyjne jest bez wątpienia jednym z tych, które życzyłoby sobie, żeby rok 2020 nigdy się nie wydarzył. Pandemia odcisnęła swoje negatywne piętno także na rynku wynajmu długoterminowego samochodów w Polsce, a w jeszcze większym stopniu na wypożyczalniach aut. Dwucyfrowe wzrosty branży na razie odeszły w zapomnienie. Zgodnie z danymi opublikowanymi przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), wynajem długoterminowy samochodów w Polsce zakończył rok 2020 ze wzrostem łącznej floty na poziomie 2% r/r. Biorąc pod uwagę sytuację gospodarczą i wszechobecne, duże spadki, wzrost ten, choć niewielki, zasługuje na uwagę i mimo wszystko jest pozytywną informacją. Dodatkowo, branża wynajmu długoterminowego zanotowała relatywnie dużo niższy spadek liczby zakupionych nowych aut osobowych w minionym roku, niż konkurencyjne formy finansowania samochodów. W efekcie, w 2020 roku znacząco zwiększył się udział wynajmu długoterminowego w sprzedaży nowych aut do firm. W wynajmie długoterminowym znajdował się już co czwarty samochód osobowy nabywany przez przedsiębiorców w naszym kraju. Spośród wszystkich form wynajmu pojazdów pandemia okazała się najbardziej dotkliwa dla branży Rent a Car, czyli wypożyczalni samochodów, która rok 2020 zakończyła ze spadkiem wynoszącym -17,3% r/r.

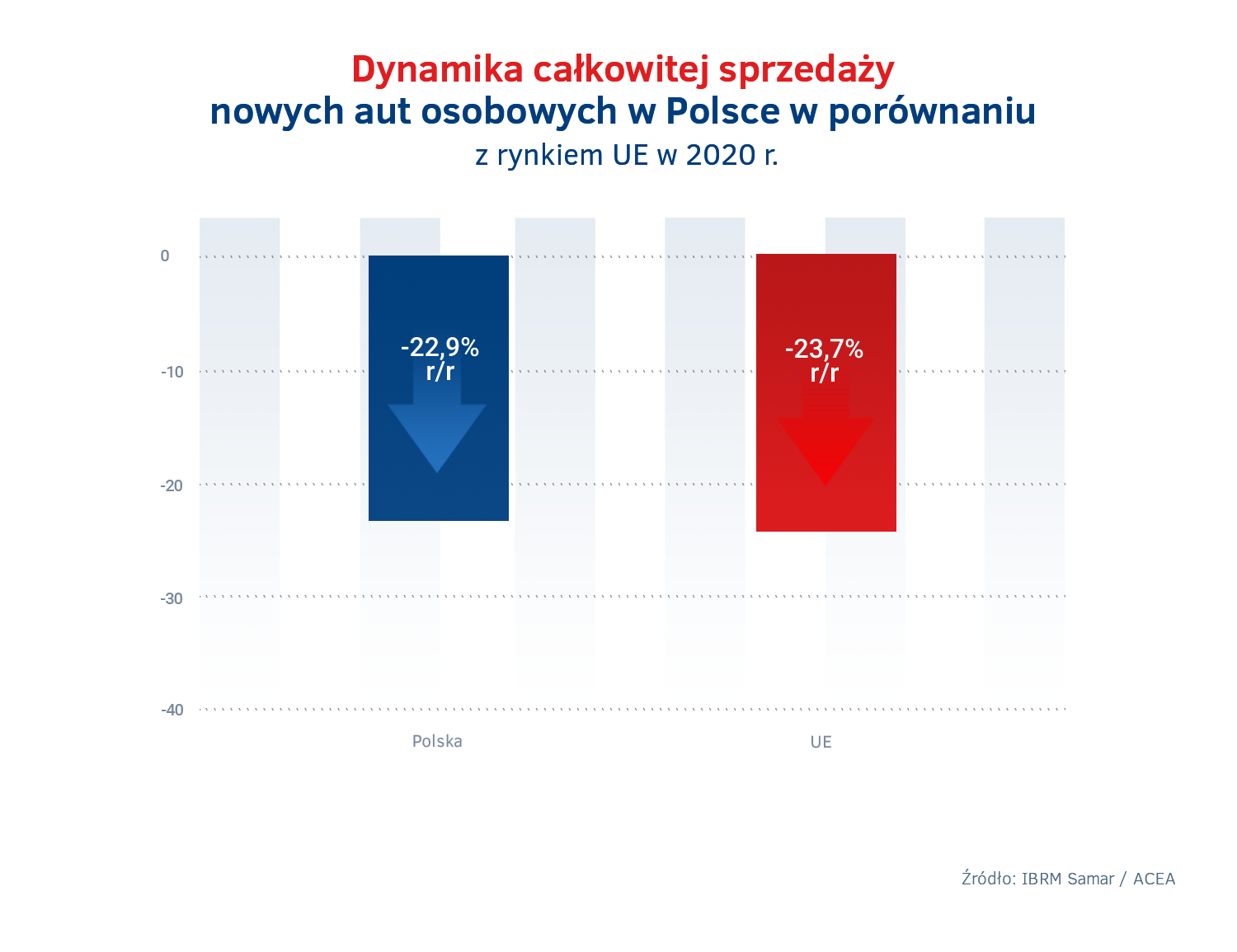

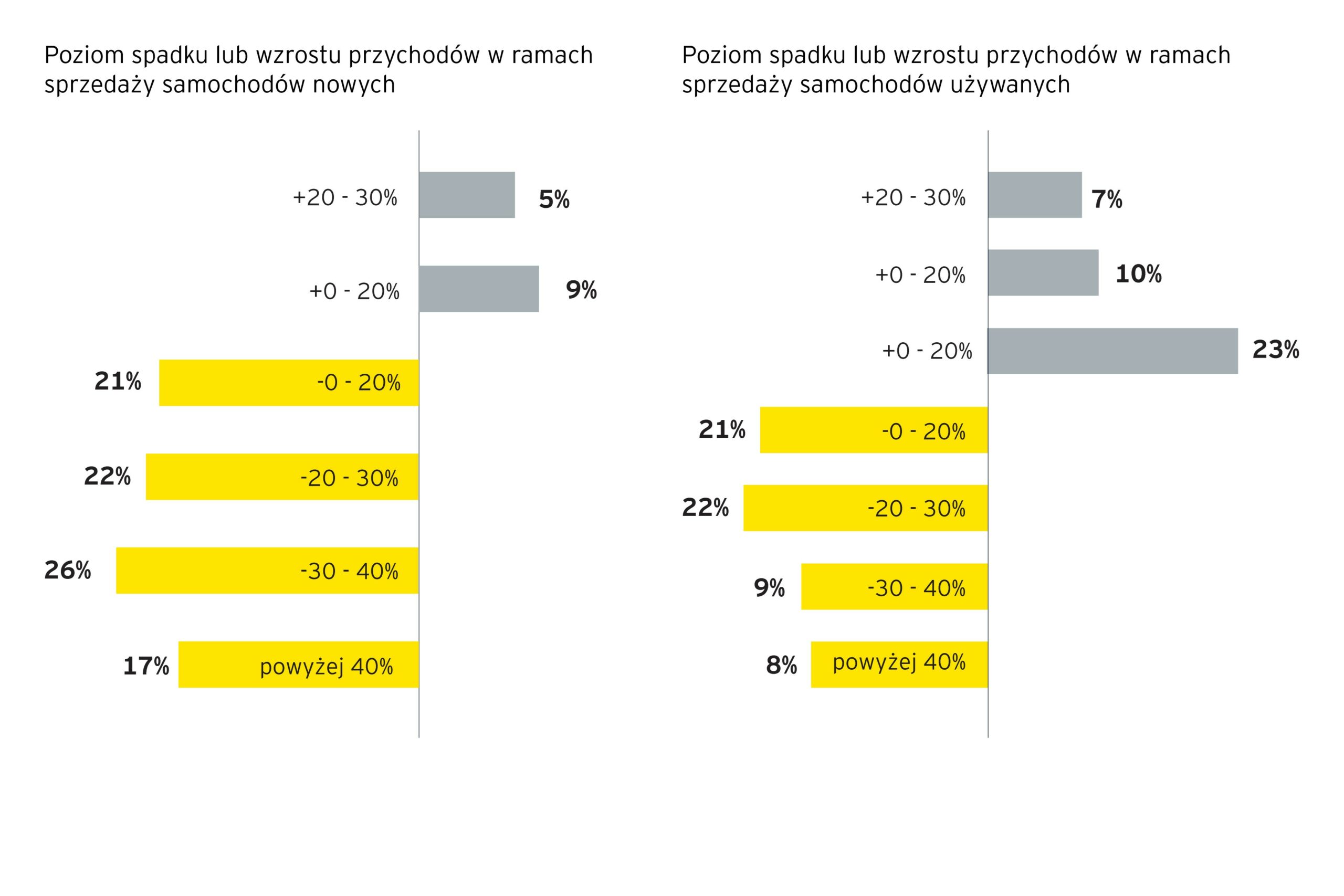

Branża motoryzacyjna wyjątkowo mocno ucierpiała z powodu spowolnienia gospodarczego wywołanego pandemią COVID-19. Na rynku europejskim w 2020 roku odnotowano największe w historii analiz statystycznych spadki sprzedaży nowych samochodów. Według informacji przedstawionych przez ACEA (Europejskie Stowarzyszenie Producentów Samochodów) w całej Unii Europejskiej sprzedano w minionym roku o 3 mln nowych aut osobowych mniej niż rok wcześniej, co oznacza spadek o 23,7% r/r. Jeśli chodzi o główne rynki UE, największe spadki sprzedaży wystąpiły w Hiszpanii (-32,3% r/r), Włoszech (-27,9% r/r), czy Francji (-25,5% r/r).

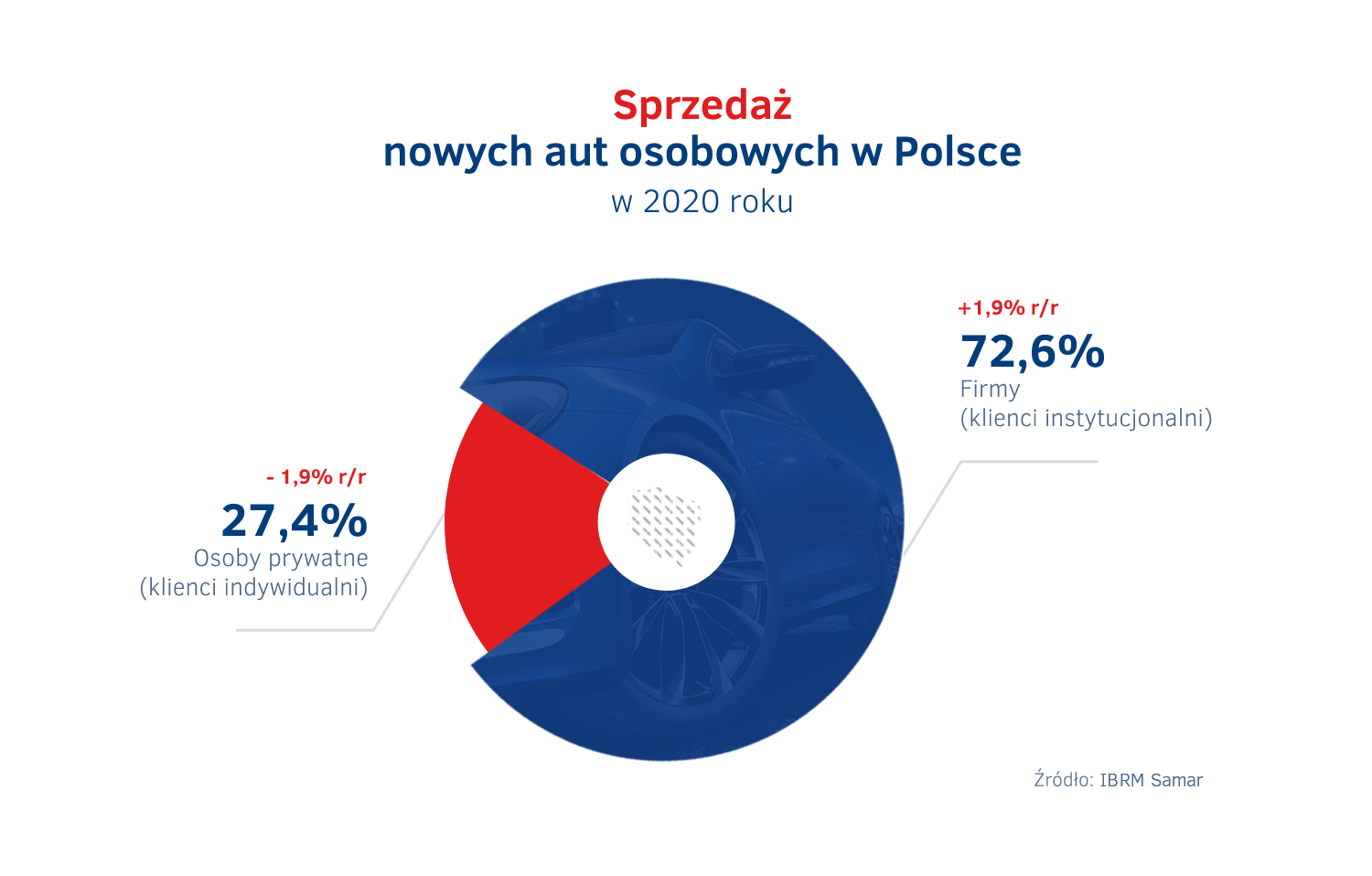

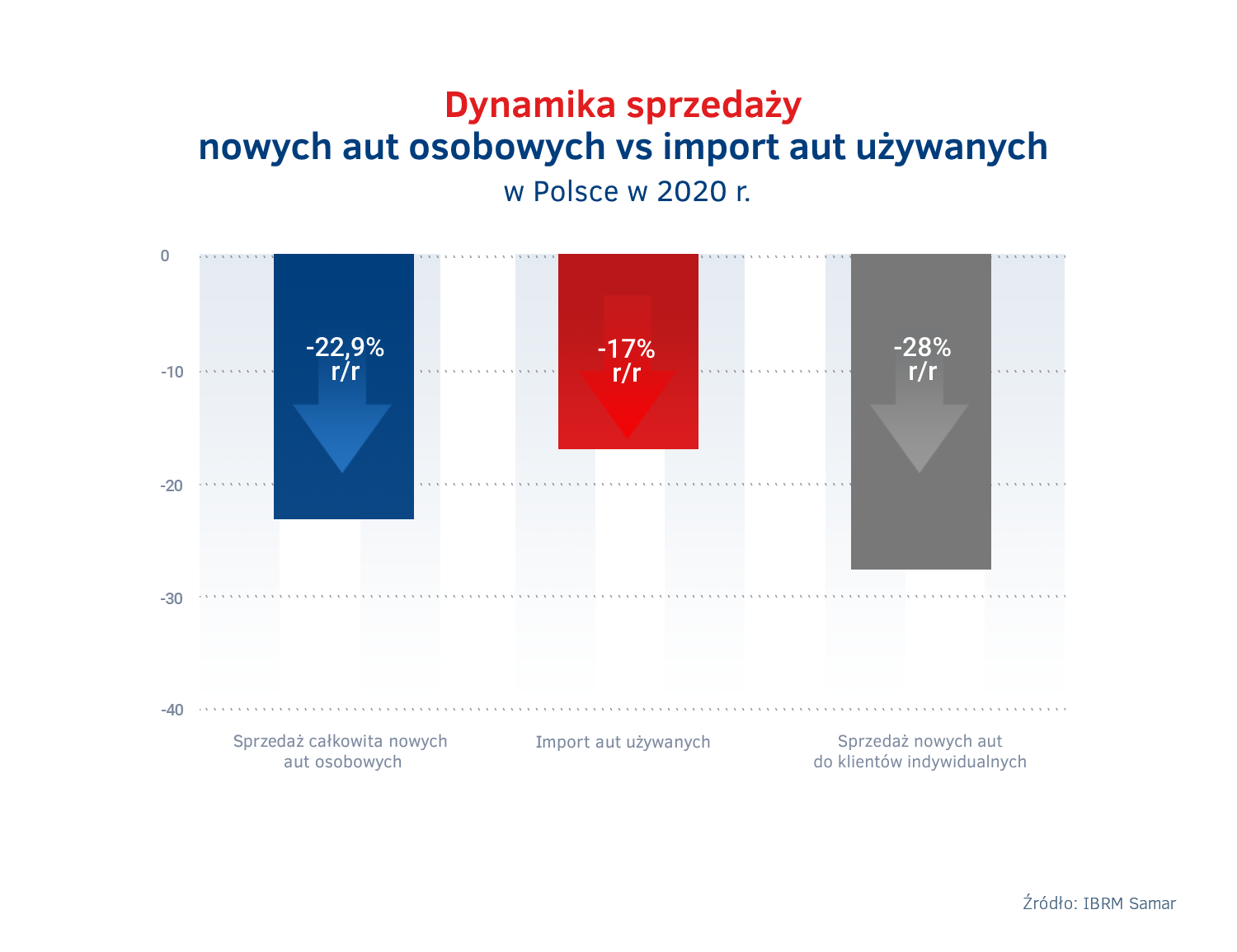

Nasz kraj uplasował się pod tym względem blisko średniej unijnej, notując w 2020 r. spadek sprzedaży nowych samochodów osobowych na poziomie -22,9% w stosunku do roku 2019. Z polskich salonów wyjechało o ponad 127 tys. osobówek mniej niż rok wcześniej, łącznie 428,5 tys. aut.

Tradycyjnie, podobnie jak w wielu ostatnich latach, fundamentem sprzedaży samochodów osobowych w salonach w Polsce były firmy, odpowiadające za blisko ¾ nowych aut osobowych (ponad 311 tys.), które w 2020 r. wyjechały z salonów na polskie drogi. Jednakże, firmy zakupiły o 20,8% (prawie 82 tys.) osobówek mniej niż rok wcześniej. W przypadku osób prywatnych spadek ten był jeszcze większy i wyniósł niemalże 28% r/r. Udział klientów instytucjonalnych (firm) w całkowitej sprzedaży zwiększył się w poprzednim roku o 1,9% r/r.

Spadek liczby importowanych aut używanych mniejszy niż spadek sprzedaży w salonach

Za import używanych aut zza granicy od lat odpowiadają w Polsce przede wszystkim klienci indywidualni. Pomimo, że w 2020 roku zza granicy sprowadzono o 17% aut używanych mniej niż rok wcześniej, to spadek ten był mniejszy niż w przypadku sprzedaży samochodów nowych, w szczególności w segmencie klientów indywidualnych. Do Polski sprowadzono łącznie 771 tys. aut używanych. Według informacji IBRM Samar, w listopadzie 2020 roku w Polsce padł niechlubny rekord pod względem średniego wieku sprowadzanego do naszego kraju samochodu i wyniósł on niemalże 12 lat. Do tej pory najwyższy średni wiek importowanych aut zanotowany został w lipcu 2004 r.

Zdecydowanie większy spadek sprzedaży nowych aut wśród klientów indywidualnych

w porównaniu ze spadkiem importu samochodów używanych zza granicy, który jest generowany przede wszystkim przez osoby prywatne, to w naszej ocenie niepokojąca tendencja – mówi Rafał Merk, Członek Zarządu PZWLP, Dyrektor Zarządzający Athlon Polska. – W 2019 roku mieliśmy do czynienia ze zjawiskiem odwrotnym. Obecny trend oznacza, że klienci indywidualni chętniej sięgali po sprowadzane auta używane, aniżeli nowe. Co gorsza, z danych wynika, że importowane w zeszłym roku do Polski pojazdy były coraz starsze. To niedobre zjawisko, które w 2020 roku może zostać częściowo wytłumaczone ogólną sytuacją ekonomiczno – gospodarczą. Jeżeli trend ten jednak się utrzyma, to będzie bardzo niekorzystnie wpływał na poziom bezpieczeństwa i ekologii aut poruszających się po polskich drogach. Używane auta zza granicy bardzo często bowiem znajdują się w złym stanie technicznym, są mocno wyeksploatowane i nieprzyjazne dla środowiska naturalnego. Nasza branża i organizacja wielokrotnie już apelowała o uregulowanie w Polsce, podobnie jak ma to miejsce w wielu krajach europejskich, importu używanych samochodów, ograniczając sprowadzanie pojazdów starych, wyeksploatowanych, niebezpiecznych i nieekologicznych. Liczymy, że na popularności wśród Polaków będzie zyskiwała rosnąca na naszym rynku wtórnym samochodów oferta aut używanych po wynajmie długoterminowym, których wiek nie przekracza z reguły 5 lat, pochodzą wyłącznie z polskich salonów, są w bardzo dobrym stanie technicznym i są znacznie bardziej ekologiczne, a także bezpieczne, od aut importowanych.

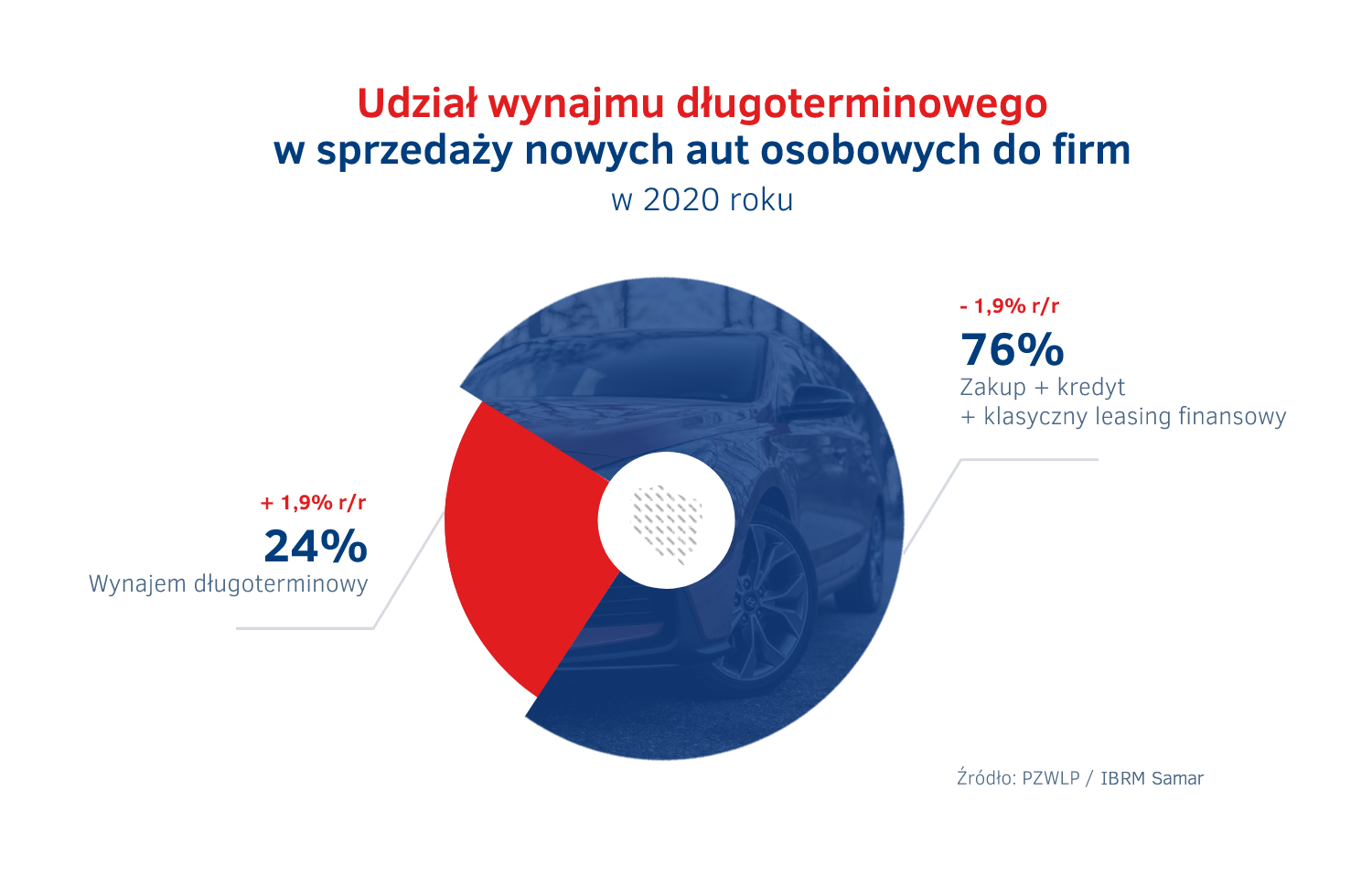

Już co czwarty nowy samochód osobowy nabywany przez przedsiębiorców znajduje się w wynajmie długoterminowym

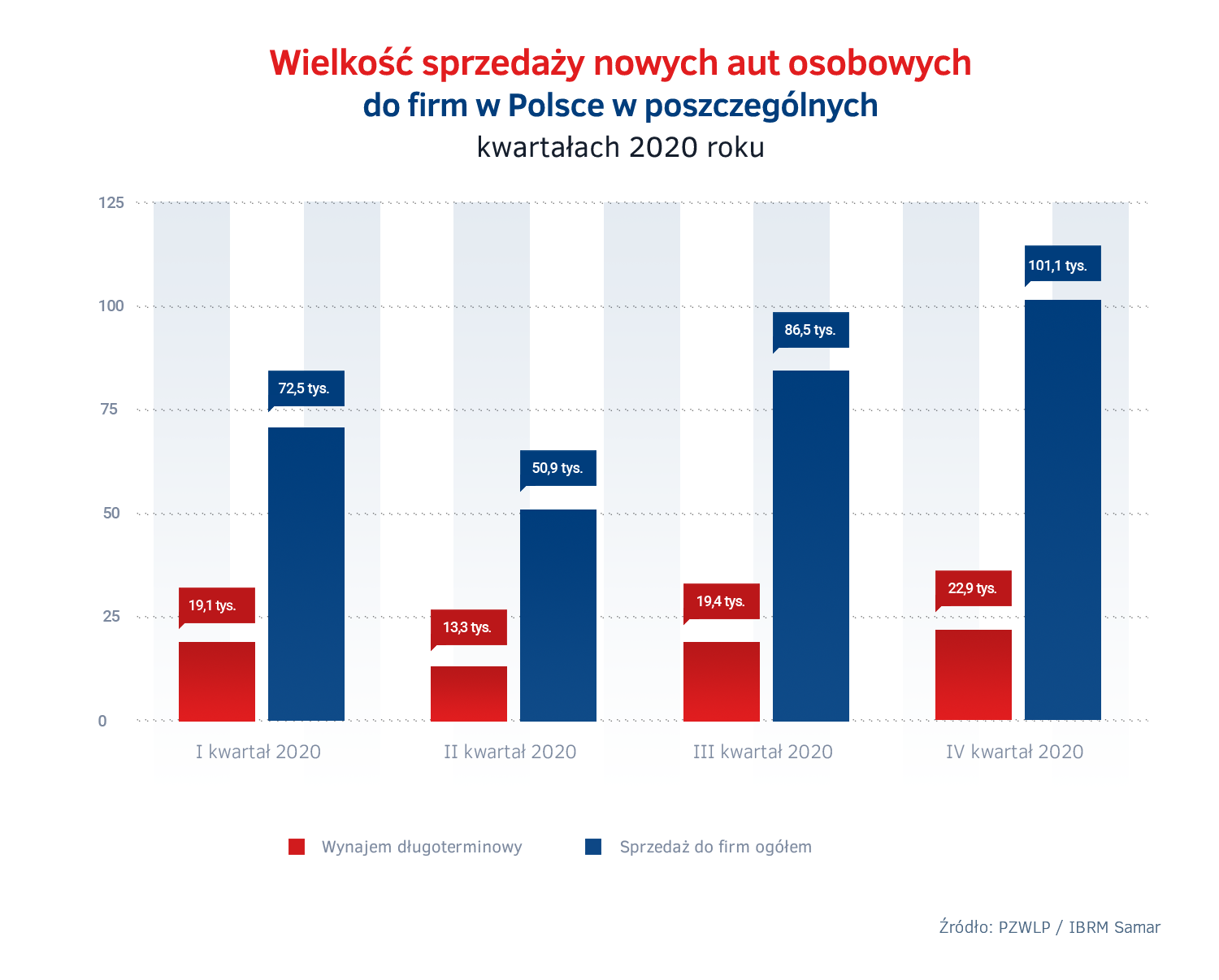

Pomimo, że rok 2020 był ogólnie jednym z najgorszych w historii dla rynku motoryzacyjnego w Polsce, to poziom sprzedaży aut do firm w salonach nie był przez cały ten czas jednakowo niski. Zdecydowanie najgorszy pod tym względem był drugi kwartał, natomiast w drugiej połowie roku następowało już pewne odbicie rynku. W szczególności było to widoczne w ostatnim kwartale roku, kiedy wolumen sprzedaży nowych samochodów osobowych do firm był już zbliżony do poziomu z analogicznego czasu w roku 2019, a więc sprzed pandemii (ok. 101 tys. nowych aut osobowych sprzedanych do firm w czwartym kwartale 2020 r. wobec ok. 105 tys. w porównywalnym okresie 2019 r.).

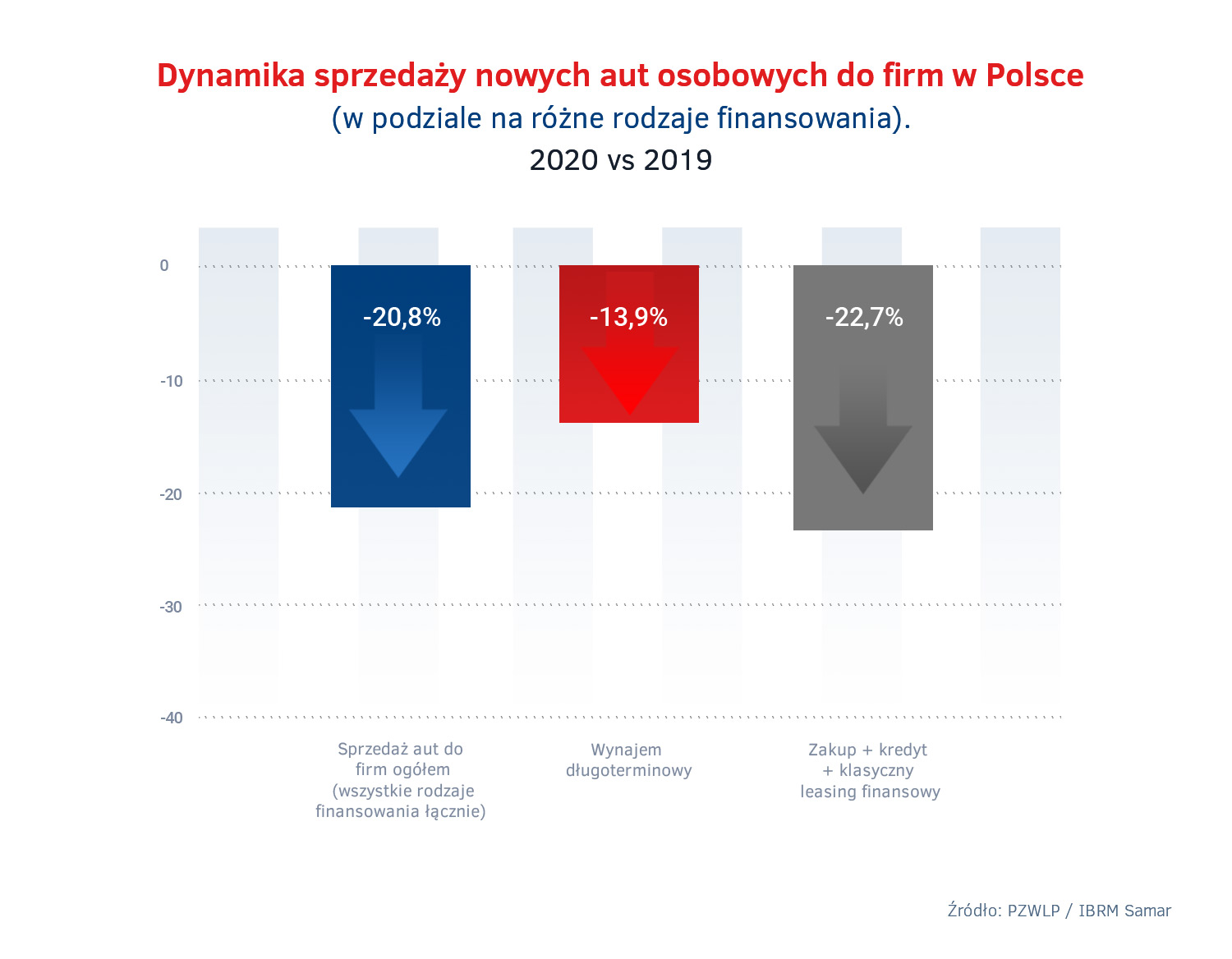

Podobnie, niejednorodny był w roku 2020 spadek sprzedaży nowych samochodów do firm w poszczególnych formach finansowania. Na tym tle wyróżniał się wynajem długoterminowy, który zanotował najmniejszą stratę w porównaniu do roku 2019, na poziomie -13,9% r/r. Dla porównania, w przypadku konkurencyjnych rodzajów finansowania aut dla firm, czyli kredytu, zakupu i klasycznego leasingu finansowego razem, spadek sprzedaży wyniósł w minionym roku -22,7% r/r.

Relatywnie lepsze pod tym względem wyniki wynajmu długoterminowego zaowocowały znacznym zwiększeniem udziału tej formy finansowania w całkowitej sprzedaży nowych samochodów do firm – o 1,9% w porównaniu z rokiem 2019. W minionym roku w wynajmie długoterminowym znajdowało się już co czwarte (24%) nowe auto nabywane przez przedsiębiorców w Polsce. Branża zakupiła w 2020 r. łącznie 74,7 tys. nowych samochodów osobowych.

Wzrost, choć niewielki, wyróżnia wynajem długoterminowy na tle rynku w 2020 r.

Obserwowana przez kilka ostatnich lat dwucyfrowa dynamika wzrostu branży wynajmu długoterminowego samochodów w Polsce, w 2020 roku odeszła do historii. W każdym kolejnym kwartale roku tempo rozwoju było coraz mniejsze – branża cały czas hamowała. Jednakże, hamowanie to było już wyraźnie łagodniejsze w drugiej połowie roku, czyli w trzecim i czwartym kwartale. Rok 2019 wynajem długoterminowy zakończył ze wzrostem łącznej floty na poziomie 10,6% r/r, a na koniec roku 2020 r. wzrost ten wynosił już jedynie 2% r/r.

Spowolnienie wywołane pandemią odcisnęło swoje piętno na całej gospodarce, w tym na rynku motoryzacyjnym i na branży wynajmu długoterminowego samochodów – mówi Robert Antczak, Prezes Zarządu PZWLP, Dyrektor Generalny Arval Polska. – Na podkreślenie zasługuje fakt, że biorąc pod uwagę trudną ogólną sytuację gospodarczą oraz kłopoty na samym rynku motoryzacyjnym, branża wynajmu długoterminowego mimo wszystko zdołała utrzymać wzrost w 2020 roku. Choć wzrost ten jest oczywiście niewielki i daleki od poziomów do których przyzwyczailiśmy się w poprzednich latach, to wyróżnia pozytywnie wynajem długoterminowy na tle całego rynku. W drugiej połowie roku, w trzecim i czwartym kwartale, dało się zaobserwować już pewną stabilizację tempa wzrostu branży w okolicach 2 – 3% i jest to pozytywny sygnał, który może, ale nie musi oznaczać wyhamowanie dynamiki rozwoju na tym poziomie. Z umiarkowanym na razie optymizmem należy również patrzeć na relatywnie dobre dane rynkowe dotyczące sprzedaży aut do firm w ostatnim kwartale roku, kiedy to wolumen sprzedaży zbliżył się już do poziomu z 2019 roku. Nie jest wykluczone, że będziemy mieli wkrótce do czynienia z tzw. odbiciem zarówno na rynku motoryzacyjnym, jak i w branży wynajmu długoterminowego. Wiele zależało będzie jednak od rozwoju sytuacji związanej z pandemią i od ograniczeń w działalności gospodarczej w pierwszej części bieżącego roku.

W liczącej na koniec roku 2020 nieco ponad 181 tys. aut* flocie aut w wynajmie długoterminowym firm należących do PZWLP, zdecydowana większość, bo aż 89,8% pojazdów było obsługiwane w ramach usługi Full Serwis Leasing. Do najpopularniejszych samochodów należały Skoda Octavia, Opel Astra, Skoda Fabia i Volkswagen Passat.

Diesli wciąż ubywa, coraz więcej aut z napędami ekologicznymi

Na koniec 2020 roku nadal wyraźnie zaznaczał się obserwowany już od kilku lat trend spadku udziału samochodów z silnikami Diesla w wynajmie długoterminowym w Polsce. Diesle na koniec grudnia stanowiły już tylko 53,1% ogółu aut, o 5,3% mniej niż w analogicznym czasie rok wcześniej. Już 4 na 10 samochodów było natomiast napędzanych silnikami benzynowymi (41%), co oznacza wzrost ich udziału o 3% r/r. Do niedawna marginalna grupa aut ekologicznych tj. wyposażonych we wszelkiego typu silniki hybrydowe oraz napędy w pełni elektryczne, na koniec roku 2020 była już bardzo dobrze widoczna na tle ogółu i stanowiła 5,9% pojazdów w wynajmie długoterminowym. Udział aut ekologicznych (hybryd i elektrycznych łącznie) zwiększył się w ciągu roku o 2,3%. Samochody w pełni elektryczne to nadal jedynie tylko 0,4% ogółu aut w wynajmie długoterminowym.

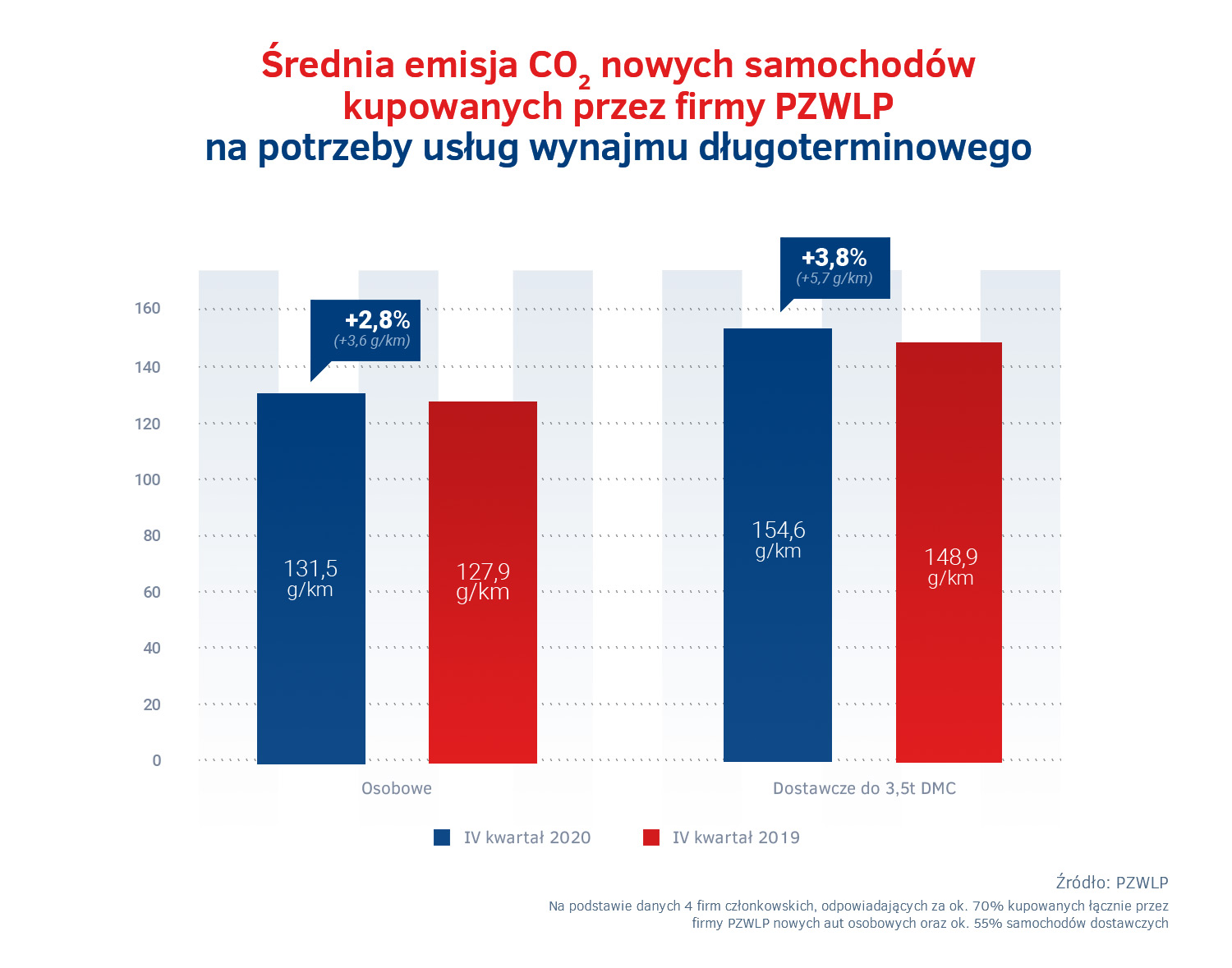

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w czwartym kwartale 2020 roku była o 2,8% i 3,6 g/km wyższa niż rok wcześniej i wyniosła 131,5 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 154,6 g/km i była wyższa o 3,8% i 5,7 g/km w stosunku do stanu w porównywalnym czasie roku 2019.

Skutki pandemii najbardziej dotkliwe dla wypożyczalni samochodów

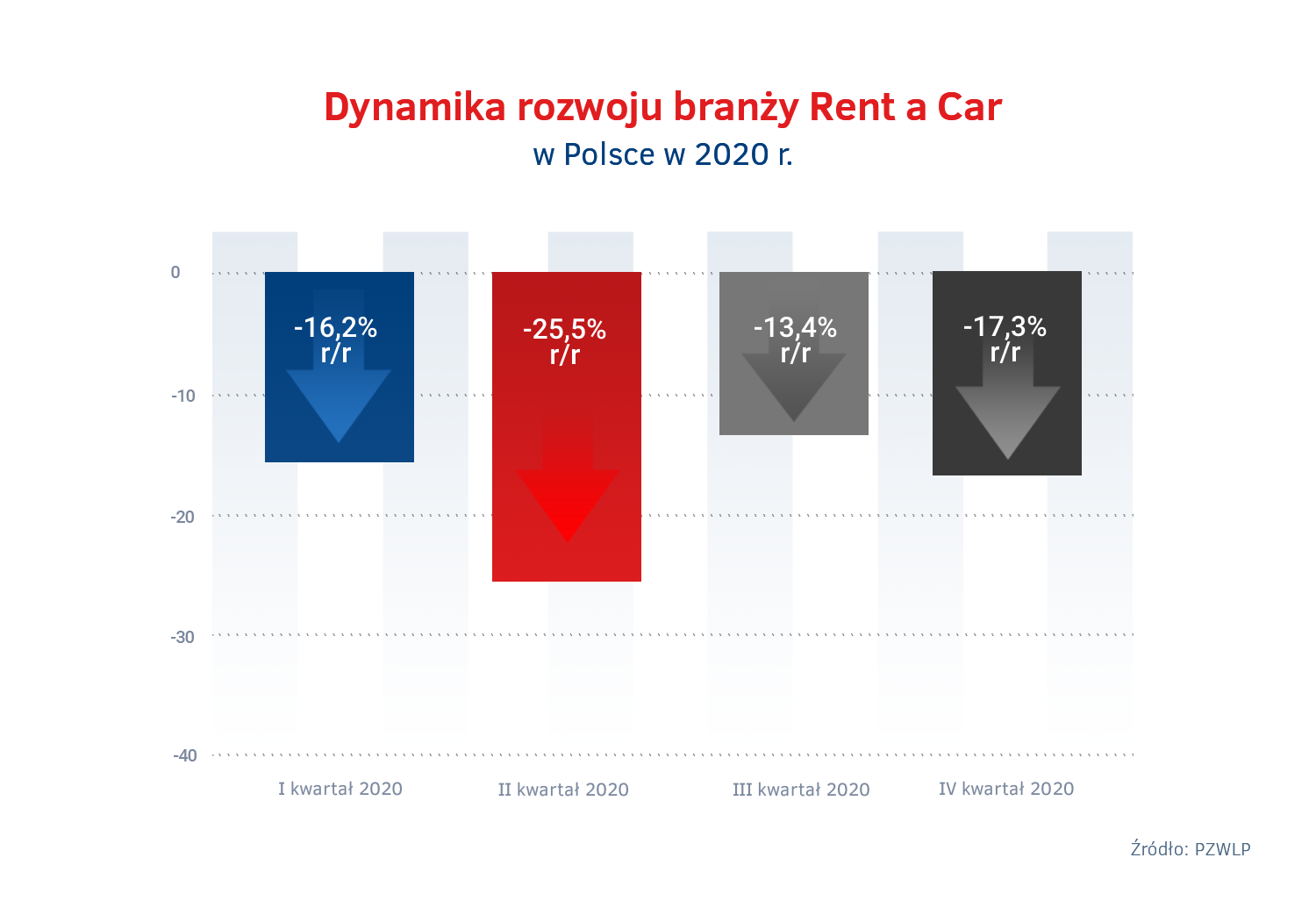

Pandemia koronawirusa i związane z nią ograniczenia w działalności gospodarczej, a także w mobilności i przemieszczaniu się osób, najsilniej spośród wszystkich form wynajmu są odczuwane przez branżę Rent a Car (wypożyczalnie samochodów). W jej przypadku auta są wynajmowane na okresy krótkie (1-30 dni) oraz średnie (1 miesiąc – 2 lata), a głównymi motorami napędowymi są ruch turystyczny i biznesowy. Zgodnie z danymi PZWLP na koniec 2020 r., branża Rent a Car w Polsce odnotowała spadek łącznej floty aut na poziomie -17,3% r/r.

Wypożyczalnie samochodów w Polsce przez cały 2020 rok wyjątkowo dotkliwie odczuwały wpływ pandemii. Największy spadek, podobnie jak w przypadku całego rynku motoryzacyjnego, wystąpił w drugim kwartale roku (-25,5% r/r), najmniejszy natomiast w kwartale trzecim (-13,4% r/r). Na minimalnie lepsze wyniki osiągnięte w trzecim kwartale wpłynęło częściowe odmrożenie gospodarki, a przede wszystkim przywrócenie w pewnym stopniu ruchu lotniczego i działalności turystycznej.

Spadki notowane przez branżę Rent a Car w Polsce są naturalną reakcją na ograniczenia w transporcie, a przede wszystkim w ruchu lotniczym i turystycznym – mówi Paweł Piórkowski, Członek Zarządu PZWLP, Prezes Hertz (Motorent Sp. z o.o.). – Dopóki ograniczenia te nie znikną i gospodarka nie zostanie odmrożona przynajmniej w sektorach turystycznym i lotniczym, wypożyczalnie aut, których głównych przedmiotem działalności jest zapewnianie doraźnej mobilności, będą znajdowały się w ciężkiej sytuacji. Niestety, problemy naszej branży spowodowane pandemią trwają już blisko od roku i nie jest wykluczone, że część firm Rent a Car może mieć trudności z zachowaniem wcześniejszej skali działalności. Za pozytywne można obecnie uznać odmrożenie rynku wtórnego pojazdów, co pozwala wypożyczalniom elastycznie dostosowywać swoją flotę samochodów do aktualnej sytuacji, zbywając niewynajmowane pojazdy i wpływając w ten sposób na choć część niezbędnych do poniesienia kosztów stałych.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 6 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota** w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec grudnia 2020 roku ponad 13,5 tys. aut***.

Analitycy REDD, niezależnej platformy dostarczającej dane o rynku biurowym w Polsce, podsumowali 2020 rok na rynku biurowym. Na koniec czwartego kwartału łączne zasoby powierzchni biurowej w Polsce wyniosły 12,88 mln m kw. Najwięcej powierzchni zlokalizowane jest w Warszawie (6,87 mln m kw.), Krakowie (1,41 mln mkw.), Wrocławiu (1,25 mln m kw.) – wynika z raportu REDD. Analitycy platformy jako jedyni w Polsce biorą pod uwagę powierzchnię we wszystkich budynkach klasy A, B i C.

Całkowite zasoby powierzchni biurowej w Polsce wynoszą już ponad 12,88 mln m kw., a w budowie znajduje się 1,32 mln m kw. Według danych REDD, w samej Warszawie powstaje obecnie ok. 660 tys. m kw., w Katowicach ponad 150 tys. m kw., a w Krakowie ponad 147 tys. m kw.

Rośnie również wskaźnik pustostanów. Tylko w Warszawie w budynkach klasy A (nowoczesna powierzchnia) prawie 650 tys. m kw. jest do wynajęcia od ręki, a kolejne 280 tys. mkw. w budynkach już komercjalizowanych, ale będących jeszcze w trakcie budowy.

Z kolei w całej Polsce we wszystkich biurowcach z bazy REDD było do wynajęcia ponad 2,5 mln m kw., z czego prawie 700 tys. m kw. w budynkach już komercjalizowanych, ale w trakcie budowy.

Rok zmian na rynku biur

– Za nami rok, który przejdzie do historii, a jego skutki obserwować będziemy przez kolejne lata – mówi Piotr Smagała, dyrektor zarządzający REDD. Jak dodaje, pandemia zmieniła nie tylko model pracy, ale i rynek pracy, co nie pozostało bez wpływu na rynek biur.

– Praca hybrydowa jest już stałym elementem na rynku pracy, firmy nauczyły się jak pracować zdalnie. Najczęściej wybieranym modelem jest praca w biurze w wymiarze 3-4 dni. Takie podejście może w perspektywie długookresowej mieć znaczący wpływ na zapotrzebowanie na powierzchnię biurową – prognozuje Piotr Smagała z REDD.

W ocenie eksperta, biura jednak nadal odgrywać będą znaczącą rolę w firmach. Dla biznesu są one niezbędne i pokazały to ostatnie miesiące. Home office odkrył, jak ważny dla zespołu jest kontakt osobisty, jak bardzo potrzebne są spotkania osobiste i „burza mózgów”.

– Negatywne skutki pandemii COVID-19 rynek biurowy zaczął odczuwać niemal od razu po wprowadzeniu twardego lockdownu w marcu 2020 roku. Negocjacje dotyczące wynajmu nowych powierzchni w wielu przypadkach zostały zawieszone, a firmy czekały na ustabilizowanie się sytuacji – mówi Piotr Smagała.

Podaż. Ponad 646 tys. nowych mkw. w całej Polsce

W 2020 roku na rynek dostarczono w całej Polsce ponad 646 tys. mkw. biur. W samej stolicy pojawiła się powierzchnia w ramach np. The Warsaw Hub, zrealizowanego przez Ghelamco Poland o powierzchni 89 tys. mkw. czy Mennica Legacy Tower od Golub GetHouse, który dostarczył ponad 47 tys. mkw.

– Nowe inwestycje będą kontynuowane, ale podjęcie decyzji o ich rozpoczęciu będzie szerzej analizowane niż do tej pory. Deweloperzy dużo ostrożniej podchodzą do nowych projektów, a data ich rozpoczęcia może wydłużyć się do momentu ustabilizowania sytuacji związanej z pandemią COVID-19 – mówi Piotr Smagała, REDD.

Właściciele zmieniają podejście

– Sytuacja ostatnich miesięcy zmieniła także podejście właścicieli budynków. Już teraz są oni bardziej skłonni do większego pola negocjacji czynszu i długości trwania umowy – zaznacza Piotr Smagała.

Jak dodaje, jednym z ważniejszych trendów w 2020 roku była również wzrastająca liczba powierzchni oferowanej na podnajem. Obecnie w Warszawie na firmy zainteresowane takim rozwiązaniem czeka ok. 110 tys. mkw.

Dodatkowo właściciele dostosowują się do wymagań najemców. Co za tym idzie, oferować będą elastyczną powierzchnię w budynkach. Ważne będą przestrzenie wspólne w budynkach, salki konferencyjne „na godziny” dostępne dla wszystkich najemców obiektu. Idziemy w kierunku takiej „coworkizacji biur”.

Czynsze coraz niższe

W ostatnich miesiącach obserwujemy redukcję stawek czynszów za wynajem powierzchni biurowych, zarówno po stronie czynszów bazowych, jak i efektywnych. Średnia stawka w Warszawie wynosi nieco pod 14 euro/mkw./m-c. Spadek średnich stawek dotyczy każdej klasy obiektów biurowych.

Platforma REDD Real Estate Digital Data opublikowała dane dotyczące całego rynku powierzchni biurowych w Polsce za rok 2020. Źródłem informacji jest największa baza danych o rynku analizująca 26 rynków biurowych w kraju. Dane zawarte w raporcie „Office Market Snapshot 2020” dotyczą powierzchni biurowej oddanej do użytku w budynkach klas A, B i C, budynków w budowie, liczby i wielkości transakcji wynajmu, liczby powierzchni niewynajętej oraz liczby powierzchni będącej w IV kw. oferowanej do podnajmu.

Amazon, który należy do grona pięciu największych spółek technologicznych, przygotowuje się do ekspansji w warunkach, gdy zakończy się pandemia. W listopadzie 2020 r. uruchomił aptekę internetową. Inwestorzy w napięciu czekają na wyniki finansowe giganta.

– Amazon w Polsce kojarzony jest przede wszystkim z e-commerce, jednak jego działalność jest o wiele szersza i szyta na miarę pandemii, gdy konsumenci mają ograniczony dostęp do tradycyjnych zakupów – mówi w rozmowie z MarketNews24 Maciej Leściorz, ekspert CMC Markets. – Spółka prężnie działa także w obszarze streamingu wideo na żądanie, a więc tam, gdzie Netflix, Apple czy Disney.

Kurs akcji Amazon w 2020 r. wzrósł o ponad 100 proc. Jeżeli skala pandemii będzie szybko maleć, czy musi to negatywnie wpłynąć na wyniki finansowe Amazon? Niekoniecznie, bo spółka bardzo szybko rozwija się w obszarze usług w chmurze. I jest już liderem, prześcigając Microsoft.

– Internetowa apteka Amazon Pharmacy może w przyszłości przynosić gigantyczne przychody, bo rynek opieki zdrowotnej wart jest w USA 4 bln dolarów – wyjaśnia ekspert CMC Markets.

Ta ekspansja zmieni także rynek usług e-commerce w Polsce, pozostają tylko wątpliwości, jak bardzo. Wejście Allegro na GPW było debiutem 2020 roku na warszawskiej giełdzie, a inwestorów nie wystraszyła informacja w prospekcie emisyjnym, że bardzo istotnym czynnikiem ryzyka może okazać się właśnie wejście Amazon na polski rynek.

– 27 stycznia Amazon oficjalnie ogłosił, że rozpoczyna działalność swojego serwisu amazon.pl i przedsiębiorcy mogą już rejestrować się na tym portalu, a więc ten czynnik ryzyka właśnie się materializuje, a po tej informacji kurs akcji Allegro mocno spadł – dodaje Maciej Leściorz. – Jak dotąd wysokie wzrosty kursu akcji Amazon sprzyjały Allegro, bo akcje obu spółek często znajdowały się w portfelach tych samych inwestorów, teraz może się to zmienić.

Wojna o polski rynek pomiędzy Amazon i Allegro jest nieunikniona, ale jej kulminacja może mieć miejsce dopiero za kilka lat. Nie bez powodu jednak Amazon ma już w Polsce swoje centra logistyczne.

46 proc. Polaków, a więc aż o 5 p.p. więcej niż miesiąc temu, kupuje więcej niż jest w stanie zużyć na bieżąco. To najwyższy wynik w historii ankiety Global State of the Consumer Tracker, przeprowadzanej cyklicznie przez firmę doradczą Deloitte. Najnowsze wyniki badania reakcji i obaw konsumentów związanych z pandemią pokazują także spore zmiany w koszykach zakupowych Polaków. O 10 p.p. spadła liczba konsumentów, którzy spodziewają się więcej wydać na żywność. Mniej z nas przewiduje również większe wydatki na odzież i rzeczy do domu. Od listopada spada także, opracowany przed Deloitte, indeks niepokoju. Obecnie wynosi on dla Polski 2 proc.

Styczniowa edycja badania Deloitte jest drugą z kolei, która pokazuje spadek poziomu obaw polskich konsumentów. Od listopada, czyli miesiąca kiedy opracowany przez firmę doradczą indeks niepokoju wyniósł nad Wisłą rekordowe 34 proc., dziś jest on o 32 p.p. niższy. W najnowszej edycji badania różnica netto między osobami, które zgodziły się ze zdaniem „Jestem bardziej zaniepokojony niż tydzień temu” oraz tymi, które temu zaprzeczyły, wyniosła zaledwie 2 proc., a Polska z kraju o najwyższym indeksie niepokoju na świecie spadła w ciągu dwóch miesięcy na szóste miejsce i tylko w Europie wyprzedzają nas Irlandia, Wielka Brytania i Włochy.

Topnieje liczba polskich konsumentów, którzy wskazują pandemię COVID-19 jako główną przyczynę wzrostu poziomu niepokoju. W ciągu miesiąca to spadek o kolejne 2 p.p. O 3 p.p. mniej jest także osób, które martwią inne problemy zdrowotne, czy kwestia wysłania dzieci do szkoły. Zauważalnie natomiast zyskują na znaczeniu kwestie związane z sytuacją zawodową czy zatrudnieniem. Liczba osób, które wskazały ten powód jako przyczynę wzrostu niepokoju zwiększyła się z 28 proc. do 35 proc. – mówi Michał Tokarski, Partner, lider sektora dóbr konsumenckich w Polsce, Deloitte.

Więcej wydamy na podróże

Mimo obostrzeń w różnych krajach związanych z pandemią oraz zamkniętych hoteli w Polsce, konsumenci nad Wisłą deklarują znacznie większe niż miesiąc temu planowane wydatki na podróże. Liczba osób, które w ciągu najbliższych czterech tygodni chcą wydać na ten cel więcej, wzrosła z 9 do 13 proc. Z drugiej strony, wyniki najnowszej edycji badania poniekąd pokazują skutki kwarantanny i częstszego niż zwykle przebywania w domu. O 6 p.p. przybyło ankietowanych, którzy przewidują, że zwiększą wydatki na elektryczność czy ogrzewanie, a o 4 p.p. tych, którzy spodziewają się większych rachunków za telewizję kablową. To może też tłumaczyć dalszy nieznaczny wzrost (+1 p.p.) planowanych wydatków na elektronikę (17 proc.). Z 16 do 24 proc. wzrosła natomiast liczba zapytanych, którzy deklarują, że w ciągu najbliższego miesiąca więcej wydadzą na utrzymanie mieszkania lub domu (jak na przykład czynsz lub koszty związane z wynajmem), a także meble (15 proc.).

Spore zmiany widać też w spożywczym koszyku polskiego konsumenta. Po zwiększonych przed świętami Bożego Narodzenia i Sylwestrem wydatkach na żywność i alkohol, obecnie Polacy planują zdecydowanie mniej wydawać na te kategorie zakupowe. Tylko nieco ponad jedna czwarta z nas w nadchodzących tygodniach więcej wyda na artykuły spożywcze, podczas gdy miesiąc temu odpowiedziało tak aż 38 proc. ankietowanych. Z 18 do 13 proc. spadła również liczba konsumentów, którzy deklarują, że w najbliższym czasie zwiększą wydatki na alkohol, mówi Kamil Kucharczyk, Wicedyrektor w dziale Doradztwa Finansowego, Deloitte.

Ekspert dodaje, że na podobnym poziomie (+1 p.p.) utrzymuje się natomiast liczba Polaków, którzy chcą więcej wydawać na jedzenie na wynos.

W ciągu miesiąca nad Wisłą spadła liczba konsumentów, którzy planują w ciągu najbliższych tygodni więcej wydać na odzież (17 proc.) i na rzeczy codziennego użytku do domu (25 proc.).

Zyskują duże marki

Zaraz po Niemcach, Polacy najchętniej na świecie kupują produkty spożywcze w sklepach stacjonarnych. Odpowiedziało tak aż 90 proc. z nas, a więc jedynie 1 p.p. mniej niż Niemców. Za Polakami są Włosi (89 proc.), Irlandczycy, Kanadyjczycy i Japończycy (po 88 proc.). Wciąż nie możemy się przekonać do kupowania żywności online. Decyduje się na to jedynie 7 proc. z nas, tyle samo co Francuzów i Włochów. Z większą rezerwą do kupowania żywności w Internecie podchodzą Kanadyjczycy (6 proc.). Najchętniej na świecie robią to mieszkańcy Korei Południowej (27 proc.), a w Europie – Brytyjczycy (20 proc.).

Zdecydowanie większym zaufaniem Polaków cieszą się produkty znanych marek. Najczęściej decydujemy się na ich zakup, wybierając rzeczy do domu (75 proc.) oraz napoje (59 proc.). Co ciekawe od ostatniego badania o 4 p.p. przybyło konsumentów, którzy wybierają znane marki podczas zakupu napojów.

Private labels, czyli marki własne sieci handlowych zdecydowanie wygrywają podczas zakupów żywności. W tym przypadku ufa im niespełna jedna trzecia rodzimych konsumentów. Nieco ponad jedna czwarta z nas wybiera marki własne sklepów, kupując środki higieny osobistej, a 24 proc. – napoje. Co ciekawe, w przypadku wszystkich kategorii zakupowych odnotowaliśmy w ciągu miesiąca spadek zainteresowania tzw. store brands na korzyść znanych i dużych marek, mówi Natalia Załęcka, CMO Advisory Leader, Deloitte.

Zauważalnie, o 6 p.p., spadła liczba konsumentów, którzy wybierają produkty dużych marek, bo uważają, że są lepszej jakości ( 32 proc.), choć nadal ufa im 36 proc. ankietowanych. O 2 p.p. przybyło Polaków, którzy z kolei wybierają produkty private labels, bo uważają, że są lepszej lub takiej samej jakości jak name brands.

Po elektronikę do sieci

Elektronika pozostaje kategorią zakupową, którą Polacy najchętniej kupują online (40 proc.). Często także przez Internet zamawiamy jedzenie (39 proc.). Nadal chętnie kupujemy online ubrania (35 proc.), choć od ostatniej fali badania liczba osób, które tak odpowiedziały – podobnie jak w przypadku elektroniki – spadła o 2 p.p.

Można przyjąć, że te trzy kategorie zakupowe także globalnie najchętniej kupowane są w sieci. Elektronikę kupuje w Internecie ponad połowa Brytyjczyków i aż 47 proc. Niemców. Do sklepów stacjonarnych z kolei konsumenci na świecie najczęściej wybierają się po jedzenie – jak na przykład wspomniani już Niemcy czy Polacy – i po leki. W tradycyjnych sklepach kupuje je aż 90 proc. Hiszpanów, mówi Wiesław Kotecki, Partner, lider zespołu Customer Strategy & Applied Design.

Po jedzeniu (90 proc.) i lekach (81 proc.) polscy konsumenci stacjonarnie najczęściej kupują rzeczy do domu (81 proc.) i meble (63 proc.).

To kolejna edycja badania Deloitte, w której uwagę przyciąga tzw. trend BOPIS, czyli buy online, pick up in store. Wolno, ale systematycznie przybywa w kraju konsumentów, którzy wybierają tę formę zakupów. Podobnie jak Francuzi, najchętniej zamawiamy w Internecie i odbieramy osobiście w sklepie elektronikę (14 proc.), a także ubrania i jedzenie w restauracjach (12 proc.). Najrzadziej decydujemy się na kupowanie w ten sposób żywności (4 proc.). Na świecie trend BOPIS największą popularnością cieszy się w Irlandii, Stanach Zjednoczonych i Kanadzie. Po 19 proc. uczestników badania z tych krajów najczęściej zamawia w ten sposób jedzenie w restauracjach.

Zyskują odpowiedzialni społecznie

O 2 p.p. ubyło od ostatniej fali badania polskich konsumentów gotowych więcej zapłacić za wygodę, czyli na przykład dostarczenie zakupów do domu. Tzw. trendowi convenience poddaje się obecnie 31 proc. Polaków. 55 proc. z nich jako powód wskazuję ochronę zdrowia. To wciąż najważniejsza przyczyna, ale liczba osób, które ją wskazały spadła w ciągu miesiąca aż o 9 p.p. Nadal dokładnie połowa zapytanych decyduje się na to, kierując się oszczędnością czasu.

– Polacy nie tylko zdają się wracać do starych nawyków, związanych z robieniem zapasów, ale też liczba osób, które się na to decydują w ciągu miesiąca wzrosła aż o 5 p.p. i jest najwyższa w historii naszego badania. 46 proc. ankietowanych kupuje więcej niż jest w stanie zużyć na bieżąco. To też – co nie zaskakuje już od wielu miesięcy – najwyższy wynik w Europie. Globalnie wyprzedzają nas Chińczycy. Zapasy robi aż 61 proc. z nich – mówi Michał Tokarski.

O 2 p.p. spadła od początku grudnia liczba osób, które polują na okazje (46 proc.). W Europie najczęściej przyznają się do tego Niemcy i Brytyjczycy (48 proc.), na świecie – Chińczycy (64 proc.). Na stałym poziomie utrzymuje się liczba polskich konsumentów, którzy chętniej kupują od lokalnych sprzedawców i producentów, nawet jeśli muszą zapłacić za ich produkty więcej (48 proc.). W Europie przodują pod tym względem Irlandczycy, a lokalne produkty wybiera ponad połowa z nich. Nad Wisłą widać także lekki wzrost zainteresowania markami odpowiedzialnymi społecznie. 39 proc. z nas przyznaje, że kupuje więcej od producentów, którzy odpowiedzialnie zareagowali na kryzys wywołany pandemią.

O badaniu

Omawiana edycja badania „Global State of the Consumer Tracker” jest czternastą ankietą na świecie i jedenastą, w której udział bierze Polska. Badanie reakcji i obaw konsumentów związanych z pandemią koronawirusa, zostało przeprowadzone przez Deloitte na przełomie grudnia i stycznia wśród konsumentów z 18 krajów. Oprócz Polski byli to mieszkańcy: Australii, Kanady, Chin, Francji, Niemiec, Indii, Irlandii, Włoch, Japonii, Meksyku, Holandii, Korei Południowej, Hiszpanii, Wielkiej Brytanii, Stanów Zjednoczonych, Chile oraz RPA. W każdym kraju zostało wypełnionych po tysiąc ankiet.

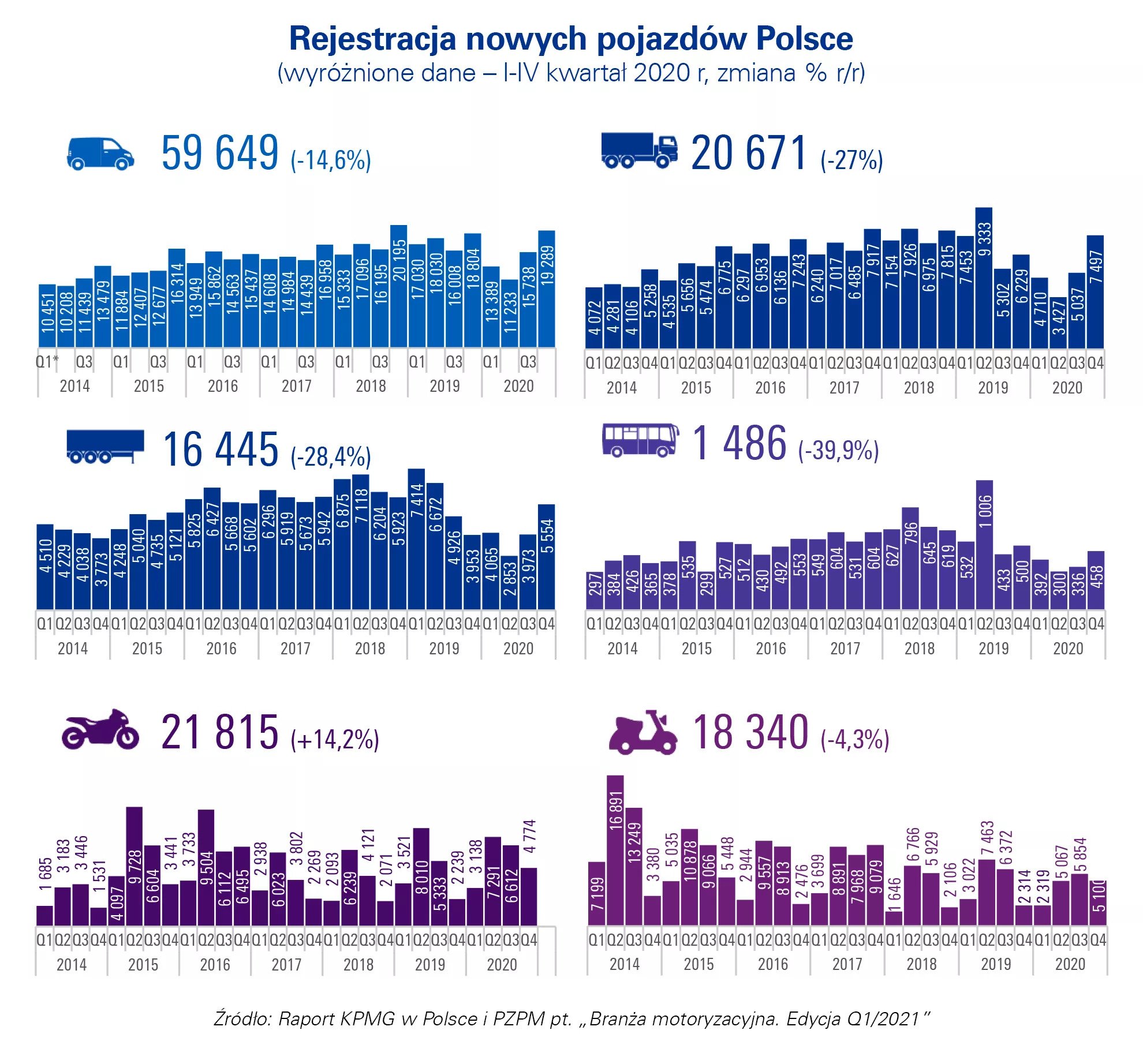

W 2020 r. w Polsce zarejestrowano 428,3 tys. nowych samochodów osobowych – o 23% mniej w porównaniu do 2019 roku. Spadki rejestracji, z wyjątkiem motocykli, dotyczą również aut dostawczych, ciężarowych, przyczep i naczep, autobusów oraz motorowerów. Tempo wzrostu utrzymuje segment samochodów osobowych z napędami alternatywnymi. W 2020 roku w Polsce liczba rejestracji samochodów tego typu wyniosła 79,2 tys. i była wyższa o 50,2% niż w 2019 roku. Przez pandemię COVID-19 spadła produkcja pojazdów. W całym 2020 roku w Polsce wyprodukowano ogółem 451,4 tys. pojazdów – o 30,5% mniej niż w poprzednim roku. Najgłębszy spadek wynoszący 35,8% odnotowano w produkcji samochodów osobowych.

W ostatnim kwartale 2020 roku zarejestrowano w Polsce 133,2 tys. nowych samochodów osobowych tj. o 11,5 tys. mniej niż w tym samym kwartale poprzedniego roku. Ogółem w całym 2020 roku liczba rejestracji nowych samochodów osobowych spadła aż o 22,9% i wyniosła 428,3 tys. Spadki odnotowano w rejestracjach dokonywanych przez klientów instytucjonalnych, których w tym okresie było 311,1 tys. (-20,8%). Z kolei klienci indywidualni w omawianym czasie zarejestrowali 117,3 tys. szt. samochodów osobowych, co oznacza, że spadek był jeszcze głębszy i wyniósł -28%.

Rok 2020 był rokiem bezprecedensowych spadków zarówno w rejestracjach pojazdów, jak i produkcji motoryzacyjnej. Tak drastycznego obniżenia popytu na wszystkie kategorie pojazdów – z wyjątkiem motocykli – nie notowano w powojennej historii Europy. Co oczywiste – brak popytu przełożył się na wyhamowanie produkcji w całym sektorze motoryzacyjnym. Niestety, obserwując wstępne wyniki stycznia br. można przyjąć, że powrót do sytuacji sprzed roku 2020 potrwa wiele lat. Kryzys wywołany pandemią zbiegł się ponadto z trwającymi rewolucyjnymi zmianami w motoryzacji, mającymi na celu radykalne obniżenie emisji szkodliwych substancji. Cała branża stoi obecnie przed koniecznością przechodzenia na niskoemisyjne napędy, co pociąga za sobą i ogromne koszty i konieczność przewartościowania dotychczasowego podejścia do tradycyjnej motoryzacji – mówi Jakub Faryś, Prezes Polskiego Związku Przemysłu Motoryzacyjnego.

Rynek samochodów premium+ okazał się bardziej odporny na skutki pandemii niż sektor marek popularnych. W całym 2020 roku liczba rejestracji nowych samochodów osobowych marek premium+ wyniosła 76,6 tys. i była niższa o 4,8% w porównaniu do 2019 roku. Na rynku dominuje segment klientów instytucjonalnych, który skurczył się o 6,7%, natomiast liczba rejestracji w segmencie klientów indywidualnych wzrosła o 13,2% względem 2019 roku.

O ponad 50% więcej rejestracji pojazdów z napędami alternatywnymi niż w 2019 roku

W 2020 roku liczba rejestracji pojazdów z napędami alternatywnymi wyniosła 79,2 tys. i była wyższa o 50,2% niż w 2019 roku. Wzrost liczby rejestracji odnotowały wszystkie napędy alternatywne, największy dotyczy hybryd typu Plug-in – o 260,1% r/r, oraz samochodów elektrycznych – o 147,1% r/r. Ponad 60,2 tys. pojazdów z napędami alternatywnymi kupili klienci instytucjonalni, co przełożyło się na 46,7% wzrost r/r. Natomiast klienci indywidualni w całym 2020 roku kupili 18,9 tys. tego typu aut, co oznacza wzrost 62,4% w porównaniu do 2019 roku.

Pomimo kryzysu spowodowanego pandemią, w 2020 roku Polacy zarejestrowali 3,7 tys. pojazdów z napędem elektrycznym. Jest to wzrost aż o 147,1% w stosunku do 2019 roku. Można zatem stwierdzić, że trend rozwoju elektromobilności wciąż rośnie. Niezmiennie znacznie więcej aut z napędem alternatywnym nabyli klienci instytucjonalni w stosunku do klientów prywatnych. Warto jednak zwrócić uwagę na zdecydowanie wyższe tempo wzrostu, czyli ponad 62% wobec 46,7% wśród klientów indywidualnych – mówi Mirosław Michna, Partner w Dziale Doradztwa Podatkowego, Lider zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

Niższa sprzedaż w segmencie autobusów oraz samochodów ciężarowych

W 2020 roku liczba rejestracji w segmencie autobusów i autokarów wyniosła 1 486 sztuk i była o 39,9% niższa niż w poprzednim roku. W grupie samochodów ciężarowych w omawianym okresie zarejestrowano 20,6 tys. samochodów ciężarowych, co oznacza spadek o 27% w porównaniu z 2019 rokiem. Podobnej wielkości spadki odnotowano w segmencie przyczep i naczep – w całym 2020 roku zarejestrowano ich 16,4 tys., tj. o 28,4% mniej niż w 2019 roku. Na całym rynku przyczep i naczep, liczba rejestracji dominujących konstrukcji skrzyniowych zmniejszyła się o 36%. W grupie naczep najbardziej łagodny spadek odnotowano wśród furgonów (-6%).

Wzrost sprzedaży motocykli

Sytuacja spowodowana pandemią COVID-19 nie zmieniła kierunku dynamicznego rozwoju, jaki polski rynek motocykli obrał w 2019 roku. W całym 2020 roku zarejestrowano 21,8 tys. nowych motocykli, czyli o 14,2% więcej niż przed rokiem. Pozytywną dynamikę odnotowały wszystkie typy tego rodzaju pojazdów – największą jednoślady typu sport (+49%) oraz off road (+33%).

Natomiast inaczej niż w przypadku motocykli, spadek liczby rejestracji odnotował segment motorowerów. W 2020 roku zarejestrowano 18,3 tys. nowych motorowerów, czyli o 4,3% mniej w porównaniu z 2019 rokiem.

Spadła liczba pojazdów wyprodukowanych w Polsce w 2020 roku

W 2020 roku w Polsce wyprodukowano 451,4 tys. pojazdów samochodowych. Oznacza to spadek o 30,5% w porównaniu z poprzednim rokiem. Spadła liczba wszystkich produkowanych rodzajów pojazdów. Najbardziej zmniejszył się wolumen produkcji samochodów osobowych, który wyniósł 278,9 tys. szt., czyli o 35,8% mniej niż w 2019 roku.

Zamkniecie gospodarki, rekordowo wysokie ceny i ogólna niepewność polityczno-ekonomiczna nie zachęcały klientów do kupowania złotej biżuterii w 2020 roku. W przeciwną stronę skierował się popyt inwestycyjny. W 2020 roku na całym świecie sprzedano rekordowe 1 773,2 ton złota bulionowego. To aż o 40% więcej niż przed rokiem. Natomiast cena złota w 2020 roku wzrosła o 25% kończąc rok na poziomie 1 887,6 USD – wynika z raportu Światowej Rady Złota. Jak to wyglądało w Polsce? Według badania firmy Tavex w kruszec zainwestowało prawie 15% respondentów. Co ciekawe, aż 35% osób uważa, że warto postawić na ten rodzaj aktywa przy inwestowaniu oszczędności.

Spadek popytu na złoto

Popyt na złoto podzielił się pomiędzy złoto fizyczne i fundusze ETF, które stanowią substytut złota fizycznego. W 2020 roku Światowa Rada Złota odnotowała spadek całkowitego popytu na królewski kruszec o 14%, z 4 386,4 do 3 759,6 ton. Był to pierwszy rok, zakończony wynikiem poniżej 4 000 ton, od 2009 roku.

Popyt jubilerski ma znaczący udział w całkowitym popycie na złoto. Wyjątkowo trudna sytuacja pandemiczna pozostawiła wyraźne piętno na sektorze królewskiego kruszcu – popyt na złotą biżuterię spadł aż o 34%. Pandemia zmusiła gospodarstwa domowe na całym świecie do przewartościowania priorytetów – produkty pierwszej potrzeby ugruntowały swoją pozycję względem dóbr stricte konsumpcyjnych. Dodatkowym obciążeniem dla rynku złotej biżuterii okazały się rekordowo wysokie ceny złota– wskazuje Aleksandra Olbryś, Młodszy Analityk ds. Rynku Złota, Tavex.

Banki centralne również w pandemicznym roku ograniczyły swoje wydatki w tym zakresie. W 2020 r. kupiły one o prawie 60% złota mniej niż w roku poprzednim (poniżej 273t). Natomiast w czwartym kwartale ub.r. światowe rezerwy oficjalne wzrosły o 44,8 tony w ciągu analizowanego okresu.

Złote ETF-y z rekordowym wynikiem

O ile zapotrzebowanie na fizyczny metal w postaci sztabek i monet wzrosło tylko o 3% rdr (z 870,9 do 896,1 ton), o tyle pasywnie zarządzane fundusze inwestycyjne (ETF) nabyły rekordowe 877,1 ton kruszcu – jest to wzrost o 120 proc. (z 398,3 ton). Nie przeszkodził w tym nawet odpływ w wysokości 130 ton, który miał miejsce w czwartym kwartale 2020 roku.

Wato wiedzieć, że to właśnie trwający w 2020 roku napływ gotówki do „złotych” ETF-ów napędził hossę na rynku złota, wynosząc wysoko ceny królewskiego kruszcu, które finalnie pobiły historyczne rekordy. Latem ub.r. kurs kontraktów terminowych na złoto po raz pierwszy w historii przekroczył poziom 2000 USD za uncję trojańską – wskazuje Aleksander Pawlak, Prezes Zarządu Tavex. W najbliższym czasie możemy się spodziewać dalszych wzrostów zainteresowania funduszami EFT. Powodem tego będą nadal postępujące skutki pandemii, zarówno ekonomiczne, jak i społeczne – dodaje.

Inwestycje w Polsce

Według danych firmy Tavex rok 2020 nie był zły dla królewskiego kruszcu na naszym rodzimym rynku. W 2020 roku firma odnotowała ponad trzykrotny wzrost przychodów w porównaniu do tych z 2019 roku. Pokazuje to, jak bardzo rośnie popularność inwestowania w złote sztabki i monety.

Według naszego badania – w rankingu atrakcyjności inwestowania – na pierwszym miejscu znajdują się nieruchomości, ponad połowa (54%) respondentów uznaje je za najbardziej opłacalną opcję. Drugie miejsce zajmuje złoto – ponad jedna trzecia wskazań. Coraz więcej osób zaczyna interesować się lokowaniem majątku w tym kruszcu, ponieważ zachowuje swoją wartość nawet w czasach kryzysów gospodarczych – podkreśla Aleksander Pawlak, Prezes Zarządu Tavex.

Najczęściej w złoto inwestowały osoby z dochodem netto powyżej 5000 zł (30,8%), kolejno respondenci z przedziału 2001-3000 zł (15,6%) oraz 3001-5000 zł (9%).

Firma doradcza MGW Corporate Consulting Group opublikowała swój kolejny, kwartalny raport dotyczący postępowań restrukturyzacyjnych w Polsce. Tym razem dane dotyczą zarówno IV kwartału jak i całego roku 2020. Raport powstał na podstawie analizy ogłoszeń ukazujących się w Monitorze Sądowym i Gospodarczym jak również praktycznej wiedzy podmiotu prowadzącego szereg postepowań restrukturyzacyjnych.

Jak mówi Mariusz Grajda – Partner Zarządzający w MGW CCG, ilość i rodzaj otwieranych przez przedsiębiorstwa postępowań restrukturyzacyjnych może być istotnym wskaźnikiem koniunktury gospodarczej a także obrazować ryzyko związane z prowadzeniem działalności w poszczególnych lokalizacjach lub w ramach poszczególnych gałęzi gospodarki. Dlatego, w odpowiedzi na prośby czytelników raport uwzględnia szczegółowe dane dotyczące postępowań w podziale na województwa i branże.

Z kolei według Tomasza Ryżyńskiego – Prezesa Zarządu firmy MGW Doradca Restrukturyzacyjny, w aktualnej sytuacji gospodarczej, przewidziane przepisami postępowania restrukturyzacyjne są bardzo efektywnym i niedocenianym narzędziem służącym poprawie sytuacji podmiotów, które utraciły płynność finansową. Skuteczne przeprowadzenie procesu wymaga jednak przede wszystkim właściwego wyboru doradcy restrukturyzacyjnego. Pozostałe elementy niezbędne dla sukcesu postępowania to właściwy wybór czasu jego otwarcia, dobór odpowiedniej procedury i odpowiednie sformułowanie propozycji układowych.

Czwarty kwartał 2020 roku był okresem bardzo dynamicznego wzrostu ilości otwieranych postępowań restrukturyzacyjnych. W porównaniu z trzecim kwartałem było ich więcej o 41,9%. Jeszcze bardziej imponujący wzrost zanotowano wobec analogicznego okresu roku 2019 – wyniósł on aż 175%.

Kondycja przedsiębiorstw wyraźnie się pogarsza mimo niezłych danych makroekonomiczych

Jak mówi Mariusz Grajda – opublikowane przez GUS nienajgorsze dane ekonomiczne dotyczące trzech kwartałów 2020 roku wyraźnie nie przekładają się na sytuację finansową przedsiębiorców. Tak znaczący wzrost ilości postępowań restrukturyzacyjnych jest spowodowany trzema grupami czynników. Po pierwsze przedłużającymi się ograniczeniami związanymi z pandemią, po drugie wprowadzeniem nowej, bardzo wygodnej dla przedsiębiorców procedury uproszczonego postępowania o zatwierdzenie układu, po trzecie, wzrastającym poziomem wiedzy przedsiębiorców na temat przysługujących im środków prawnych.