- W przeciwieństwie do poprzednich wyborów, na brazylijskich rynkach nie widać warunków stresowych wywołanych sytuacją polityczną. Niemniej jednak w 2023 brazylijskie rynki czeka konfrontacja z rzeczywistością – wynika z analiz Allianz Trade. Po publikacji wyników pierwszej tury wyborów prezydenckich prawdopodobieństwo wprowadzenia ekstremalnych polityk zmalało: rynki znają dobrze obu kandydatów. Inwestorzy z zadowoleniem przyjęli także boom towarowy i determinację, z jaką działa brazylijski Bank Centralny (dodatnie realne stopy procentowe, odporne wpływy portfelowe – realne i netto). W 2023 r., gdy banki centralne zaczną odwracać swą politykę, a rynki dostosują odpowiednio swe oczekiwania co do dochodowości, brazylijskie obligacje skarbowe powinny przynosić dodatnie zwroty z inwestycji. W tak trudnym otoczeniu walutowym będzie to wynikać raczej ze stopy wolnej od ryzyka niż ze spreadów, dla których przewiduje się niewielkie poszerzenie (powyżej 300 bps w 2023 r.) wraz z dalszymi zmianami w cenach ropy naftowej i wzrostem obaw dotyczących polityki fiskalnej. Pierwsze cięcia stóp i środki kontroli inflacji powinny spowodować niewielkie obniżenie dochodowości obligacji wyrażonych w BRL, ale nie przewidujemy, by w przypadku obligacji 5-letnich doszło w 2023 r. do spadku znacznie poniżej 11%. Kredyty powinny skorzystać na luzowaniu polityki monetarnej, ale spready dla produktów fundamentalnych utrzymywać się będą na poziomie szerszym niż potrzebny (~400bps). Jeśli chodzi o kapitały własne, krótkoterminowy cykliczny pęd utrzyma się na wejściu w rok 2023 (zwrot roczny ~0-5%), ale zacznie tracić parę do końca roku w związku z niższym strukturalnym wzrostem gospodarczym po roku 2023.

- Prawdziwym wygranym tych wyborów jest dług publiczny. Inwestorzy będą oczekiwać stabilności fiskalnej. Poza działaniami ze strony Rezerwy Federalnej i wpływem zmian cen ropy naftowej, kluczową rolę odgrywać będzie krajowa polityka fiskalna. Analizujemy programy obu kandydatów, Luli i Bolsonaro, i stwierdzamy, że środki ekspansjonistyczne (transfery socjalne, cięcia podatkowe, kolejna zmiana limitu wydatkowania) doprowadziłyby do pogorszenia sytuacji deficytu fiskalnego do -1,9% PKB w 2023 r., czy do najgorszego poziomu na przestrzeni ostatnich 20 lat (z wyłączeniem okresu pandemii). Oznacza to również, że Brazylia osiągnęłaby do 2026 r. wskaźnik długu do PKB na poziomie 100%. Ponadto część czynników fiskalnych mogłaby spowodować wzrost inflacji: w Allianz Trade przewidujemy, iż w roku 2023 inflacja zasadnicza osiągnie 5,1%, czyli powyżej celu inflacyjnego banku centralnego wynoszącego 3,25%, natomiast wzrost realnego PKB osłabnie do 0,8% w 2023 r., a następnie powróci do poziomu zgodnego z jego potencjałem, czyli do poziomu 1,9% w 2024 r. Przewidujemy, że BCB (brazylijski bank centralny) utrzyma w 2022 r. stopę Selic na poziomie 13,75%, a następnie zacznie ją obniżać w 2. połowie 2023 r., doprowadzając stopy procentowe do poziomu 12% pod koniec roku.

Co o wynikach wyborów w Brazylii mówią nam rynki?

Choć zmienność rynkowa jest strukturalnie wyższa w związku z trudnymi uwarunkowaniami makroekonomicznymi, brazylijskie wybory w 2022 r. nie wywołały istotnych dodatkowych warunków stresowych. Aktualnej sytuacji nie da się porównać ani z pełnymi napięć momentami z najnowszej historii finansowej Brazylii, takimi jak sytuacja z marca 2020 r., ani z zapaścią cen ropy z lat 2015-2016 (poziomy niższe niż w czasie pandemii COVID-19, ale utrzymujące się dłużej w czasie). W roku 2014 do zawirowań doszło po pierwszej turze, a w roku 2018 przed nią. Oba te etapy miały już miejsce w tym cyklu wyborczym, ale rynki nie zareagowały gwałtownie.

Oboje kandydatów, zarówno Luiz Inacio Lula da Silva (powszechnie znany jako Lula) oraz obecnie urzędujący Jair Bolsonaro, jest dobrze znanych i choć istnieją pewne obawy dotyczące obu stron, rynki nie przewidują, by którykolwiek z nich miał fundamentalnie zmienić obecne uwarunkowania. Ponadto wyniki Partii Liberalnej (PL) w Kongresie zapewniają prawicową większość, co umniejszałoby sile władzy wykonawczej Luli, gdyby – jak sugerują sondaże – został kolejnym prezydentem Brazylii. Sądząc po reakcji aktywów brazylijskich, rynki dobrze przyjęły wyniki pierwszej tury.

Rysunek 1: Zmienność przedwyborcza w porównaniu do uprzednich wydarzeń (po lewej: zmienność kapitałów własnych, po prawej: 1M zmienność implikowana BRLUSD

Źródła: Refinitiv Datastream, Allianz Research. Data 0 odpowiada pierwszej turze wyborów; w trzech przedstawionych wyborach potrzebna była druga tura, która zwykle odbywa się od trzech do czterech tygodni po pierwszej.

Brazylia stałą się jednym z pierwszych krajów, które stanęły do walki z po-Covidową inflacją i należy też do najzacieklejszych w tym wymiarze, choć jej sytuacja po wybuchu wojny w Ukrainie uległa poprawie w porównaniu do reszty świata. W wyniku tego posiada teraz dodatnie realne stopy procentowe, nie uległa sile dolara amerykańskiego i przyciągnęła wpływy portfelowe netto w tym roku. Udało się to jedynie garstce krajów, nawet uwzględniając eksporterów towarowych, którzy powinni byli skorzystać na wzroście cen.

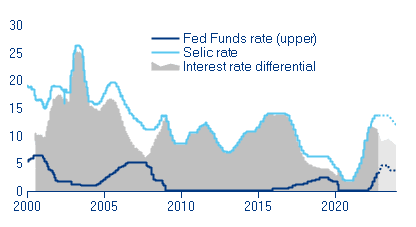

Rysunek 2: Stopy reala brazylijskiego. Szybka reakcja BCB

Źródła: Refinitiv Datastream, Allianz Research. Przerywane linie i zacieniony obszar odpowiadają prognozom Allianz Research.

Przewidywalność, stabilność i ortodoksyjność mają znaczenie.

Jak wygląda Brazylia w porównaniu do innych rynków wschodzących? W marcu 2021 r., gdy Brazylia podnosiła stopy po raz pierwszy, Prezydent Erdogan wymienił prezesa Banku Centralnego Turcji. Od tego czasu spready obligacji skarbowych Brazylii poszerzyły się o 7bps, a Turcja doświadcza zawirowań, które doprowadziły do spreadów powyżej 800bps. Podobnie, wartość brazylijskiego reala wzrosła o 6% względem USD, natomiast turecka lira straciła ponad 50% na wartości.

Rysunek 3: Porównanie spreadów na krzywej obligacji skarbowych wyrażonych w USD

Źródła: Bloomberg, Allianz Research.

W tym samym okresie Kolumbia – północnozachodni sąsiad Brazylii, geograficznie, kulturowo i gospodarczy bliższy Brazylii niż Turcja – wprowadziła pakiet fiskalny, którego celem było obniżenie deficytu fiskalnego, który jednak wycofała w atmosferze zamieszek ulicznych, dokonała aktualizacji stóp obligacji klasy nie-inwestycyjnej według S&P, a następnie wybrała lewicowego prezydenta. Choć ropa naftowa posiada największy udział w eksporcie tego kraju, jego waluta straciła ponad 10% na wartości względem USD w tym roku. Ryzyko niewypłacalności Kolumbii również skutkowała istotną zmianą cen (Rysunek 4): Od roku 2021 kolumbijskie spready wyrażone w USD poszerzyły się znacząco w porównaniu do brazylijskich.

Kluczową rolę odegrały tu pewne charakterystyczne czynniki. Podobnie jak w Brazylii, w roku 2022 w Kolumbii odbyły się wybory prezydenckie. Wybory miały miejsce w czerwcu i doprowadziły do zwycięstwa lewicowego kandydata, Gustavo Petro, co stanowiło kompletny zwrot na kolumbijskiej scenie politycznej dotychczas zdominowanej przez prawicę. Niepewność co do polityki gospodarczej, która zostanie przyjęta w kraju zaciążyły mocno walucie. Aktualne ramy polityczne w Brazylii, gdzie na fotel prezydencki kandyduje dwóch byłych prezydentów, powodują, że rynki nie spodziewają się zbyt wielu niespodzianek. Jak widać na Rysunku 5, brazylijski real (BRL) wykazuje znacznie mniejszą zmienność w czasie tych wyborów niż miało to miejsce w trakcie poprzednich, kiedy to zmiana kierunku z lewa na prawo i odwrotnie wiązała się z wyższą zmiennością kursu walutowego.

Rysunek 4: Różnica pomiędzy kolumbijskim i brazylijskim spreadem wyrażonych w USD obligacji skorygowanym o opcje (OAS) (dodatnia różnica wskazuje, że kolumbijskie spready są wyższe i odwrotnie).

Źródła: BofA, Refinitiv Datastream, Allianz Research. Spready z poziomów Indeksów.

Rysunek 5: Implikowana jednomiesięczna zmienność brazylijskiego reala (BRL) vs wybory prezydenckie

Źródła: Refinitiv Datastream, Allianz Research.

Inwestorzy z radością przyjęli boom towarowy, ale nie widzą ryzyk, jakimi obarczona jest rozrzutność fiskalna

Największe obawy dla Brazylii obejmują dalsze zacieśnianie amerykańskich warunków finansowych, ceny ropy naftowej (wraz z chińskim popytem) oraz wymknięcie się lokalnej inflacji spod kontroli. O ile w Brazylii nie dojdzie do zwrotu w zakresie praworządności, główne zagrożenia dla jej wyników płyną z zewnątrz. Jak widać na Rysunku 6, istotność czynników globalnych dla ruchów brazylijskich spreadów skarbowych rośnie szybko, gdy Rezerwa Federalna trzęsie rynkami obligacji na całym świecie zacieśnianiem swej polityki. Przewidujemy, iż do końca roku stopa Rezerwy Federalnej osiągnie poziom 4,75%, a do końca roku 2023 poziom 3,75%, co tylko pogorszy sprawę. Przewidujemy, że BCB (brazylijski bank centralny) utrzyma w 2022 r. stopę Selic na poziomie 13,75%, a następnie zacznie ją obniżać w 2. połowie 2023 r., doprowadzając stopy procentowe do poziomu 12% pod koniec 2023 r.

Rysunek 6: Udział ruchów brazylijskich spreadów w USD w oparciu o typowe czynniki

Źródła: BofA, Refinitiv Datastream, Allianz Research.

Brazylijskie aktywa obarczone ryzykiem wykazały niezwykłą odporność w 2022 r. w porównaniu do innych istotnych rynków wschodzących. Indeks Bovespa obecnie wskazuje ~9% zwrot rok do roku, natomiast indeks S&P 500 oraz inne indeksy kapitałowe rynków rozwiniętych wskazują ~20% korektę rok do roku. A wszystko to przy dodatkowych 5% lepszych niż przewidywane wyników rok do roku brazylijskiego reala względem USD. Poza powyższym, istotnym jest, by przyjrzeć się kontekstowi punktu wyjściowego brazylijskich aktywów: lata 2020 i 2021 były wyjątkowo złe dla Brazylii, gdyż kraj mierzył się z pandemią. Na przestrzeni tych dwóch lat indeks Bovespa odnotował łącznie -10% zwrotu, a wskaźnik S&P 500 odnotował wzrost o 47,5%. Jednocześnie brazylijski real stracił na wartości względem USD o 38,5%. Rozbieżność wyników dla okresu 2020-2021 wskazuje, że aktywa brazylijskie i amerykańskie posiadają odmienne tempa wzrostu: w czasie, gdy brazylijskie aktywa odbijają się od głębokiego rynkowego dna, w przypadku aktywów amerykańskich dochodzi do korekty względem historycznych wartości szczytowych, przez co rynkowe i gospodarcze warunki wyjściowe dla roku 2022 są strukturalnie odmienne (Rysunek 7).

Rysunek 7: Brazylijskie i amerykańskie rynki kapitałowe i waluty (rok do roku %)

Źródła: BofA, Refinitiv Datastream, Allianz Research.

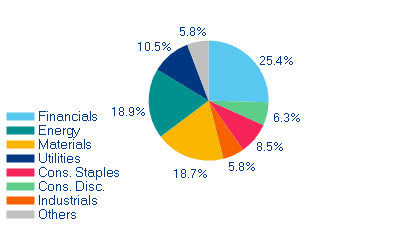

Ale odmienne rynkowe warunki wyjściowe nie wyjaśniają wszystkiego. Rozbieżne ścieżki polityki monetarnej pomiędzy Brazylią i dużymi rozwiniętymi rynkami miały i nadal mają bezpośredni wpływ na wyniki i wyceny aktywów obarczonych ryzykiem. Patrząc wstecz na rok 2021, kiedy to Brazylia wkroczyła na ścieżkę polityki podnoszenia stóp procentowych, tym samym odchodząc od praktyk panujących w tamtym czasie na rynkach rozwiniętych, awersja do ryzyka zyskała znacznie na wadze, prowadząc do znacznej korekty na rynku brazylijskim i spadu wartości waluty. Pod koniec roku 2021, a szczególnie w roku 2022 cykl ostrego podnoszenia stóp procentowych połączony z łagodzeniem super cyklu towarowego pomógł wyników aktywów obarczonych ryzykiem, dając początek ostremu i konsekwentnemu odbiciu zarówno indeksów, jak i waluty. Jeśli chodzi o rynki kapitałowe, względnie wysoka koncentracja sektorów finansowych (korzystających na wysokich stopach procentowych i relatywnie niskich (choć rosnących dla osób fizycznych) wskaźników braku spłaty – Rysunek 8) i sektorów napędzanych towarami (korzystających na super cyklu towarowym) doprowadziła do wyjątkowej odporności i wysokich wyników. Tym niemniej powoduje to wzrost obaw co do możliwości utrzymania tej sytuacji rynkowej oraz możliwego wpływu polityk fiskalnych i monetarnych na ścieżkę ożywienia w przyszłości (Rysunek 9).

Rysunek 8: FTSE Brazylia – Rozbicie sektorowe (%)

Źródła: FTSE, Refinitiv Datastream, Allianz Research.

Rysunek 9: Brazylia – Procent kredytów zagrożonych (%)

Źródła: Refinitiv Datastream, Allianz Research.

Patrząc w przyszłość rynku, najważniejszymi aspektami będą ortodoksyjne podejście fiskalne, nadchodzący cykl luzowania monetarnego i wpływ globalnego spowolnienia gospodarczego. W roku 2023 prognozy należy wiązać z początkiem cyklu luzowania. Po drugiej turze – niezależnie od zwycięzcy wyborów – stopień ortodoksyjności fiskalnej i transmisji fiskalnej będą kluczowe dla nastrojów rynkowych. Tym niemniej, przy założeniu, że sytuacja fiskalna nie pogorszy się bardziej niż jest to przewidywane, w roku 2023 powinniśmy obserwować głównie stabilizację rynkową, przy większości rozwiązań fiskalnych realizowanych za pośrednictwem jednostek para-fiskalnych. Jednocześnie, przy rozluźnianiu polityki monetarnej, sektory wrażliwe na zmiany polityki muszą przygotować sobie pewnego rodzaju poduszkę bezpieczeństwa wobec ogólnego spowolnienia gospodarczego i przewidywanego spadku cen towarów. Niższa stopa Selic powinna doprowadzić do sytuacji, w której nie będzie istnieć żaden konkretny trend rynkowy, jednak przy delikatnie dodatniej tendencji przez większą część roku (~0 do 5% zwrotu ogółem za 2023 r.). Prognozy dla aktywów obarczonych ryzykiem po roku 2023 powinny obrać bardziej pesymistyczny kierunek, niezależnie od tego, kto wygra wyboru, jako że strukturalne słabe strony brazylijskiej gospodarki powinny ponownie stać się bardziej widoczne, prowadząc do słabego długoterminowego wzrostu zarobków i wzrostu nierówności fiskalnych. Ta niezbyt pozytywna prognoza dla aktywów obarczonych ryzykiem w ujęciu średnioterminowym stanie się jeszcze wyraźniejsza, jeśli rozpocznie się spowolnienie i pogorszenie sytuacji strukturalnej gospodarki, ponownie obniżając nastroje konsumenckie, co doprowadzi do dalszej erozji bilansów przedsiębiorstw, przy już zaimportowanym globalnym spowolnieniu gospodarczym (Rysunek 10).

Rysunek 10: Brazylia – Marże zysku netto vs ufność konsumencka i szerokość zakresu zarobków* (%)

Źródła: IBES, Refinitiv Datastream, Allianz Research.

Uwaga: * liczba aktualizacji zwiększających szacunki poziomu zysków na akcję – liczba aktualizacji obniżających szacunki poziomu zysków na akcję jako % łącznej liczby szacunków

Jeśli chodzi o sektor kredytowy, w ujęciu średnioterminowym należy oczekiwać sytuacji podobnej do sektora kapitałowego, ale w perspektywie krótkoterminowej luzowanie polityki powinno złagodzić ból. Rozpoczęty wcześnie przez brazylijski bank centralny cykl podnoszenia stóp procentowych spowodował powstanie ryzyka dla obligacji korporacyjnych, ponieważ perspektywa wyższych kosztów finansowania i niepewne otoczenie makroekonomiczne doprowadziły do strukturalnego poszerzenia spreadów korporacyjnych w roku 2022. Tym niemniej w roku 2023 – co dotyczyć będzie też sektora kapitałowego – perspektywa luźniejszej polityki monetarnej w połączeniu z nadal stabilnym rokiem powinna zapewnić swego rodzaju poduszkę pozwalającą na obniżenie ryzyka kredytowego, przez co spready korporacyjne powinny ulec w 2023 r. zawężeniu ku 400 bps w porównaniu do obecnego poziomu 425 bps. Po roku 2023 spready kredytowe pozostaną pod presją, a bilanse firm i ich zdolności do spłaty zadłużenia zostaną poddane testowi, co doprowadzi do strukturalnego poszerzenia spreadów i wzrostu liczby „upadłych aniołów” (Rysunek 11).

Rysunek 11: Brazylia – rozbicie spreadu korporacyjnego w USD (zmiana r/r)

Źródła: BofA, Refinitiv Datastream, Allianz Research.

Dla brazylijskich obligacji odnotowano znacznie lepsze wyniki niż dla większości tradycyjnych aktywów o stałej stopie dochodu. Choć ostry wzrost inflacji i referencyjnych stóp procentowych wziął inwestorów z zaskoczenia i zmienił rok 2022 w jeden z najgorszych dla zwrotów z aktywów o stałych stopach dochodów na całym świecie, obligacje brazylijskie radziły sobie znacznie lepiej (Rysunek 12). Do tak dobrych wyników przyczyniły się czynniki wskazane powyżej dla innych klas aktywów, takie jak siła reala w stosunku do sald płatniczych, czy też względnie niski punkt wyjściowy. Teraz, gdy rynki testują na powrót atrakcyjne aktywa o stałych stopach dochodu, brazylijskie obligacje powinny cieszyć się ponownie dodatnimi zwrotami w drugiej połowie 2023 r. Ale pytanie brzmi raczej, czy ich wyniki względem innych aktywów o stałych stopach dochodów (szczególnie z innych rynków wschodzących (EM)) sprawią, że inwestowanie w nie będzie tego warte. Jest wiele czynników, których nowy brazylijski prezydent nie będzie w stanie naprawić (np. stopy procentowe Fedu, czy ceny ropy naftowej), ale polityka fiskalna będzie w nadchodzących latach odgrywać kluczową rolę. Naszym zdaniem w ujęciu względnym, a także patrząc poza krótkoterminowe działania cykliczne, wyniki Brazylii będą gorsze niż innych rynków wschodzących w związku z niesłabnącą presją fiskalną. Stopy procentowe ustabilizują się na wysokim poziomie, przez co Brazylia będzie nadal oferować interesujące kupony, ale przy wyższej niestabilności i ryzyku.

Rysunek 12: Wyniki wybranych indeksów dla aktywów o stałej stopie dochodu vs brazylijskie obligacje skarbowe w USD (zwrot całkowity).

Źródła: BofA, JP Morgan, Refinitiv Datastream, Allianz Research. Odmienny dobór indeksów z rynków wschodzących i korporacyjnych może doprowadzić do innych wyników. Brazylijskie obligacje skarbowe w USD należą do grupy obligacji skarbowych rynków wschodzących wyrażonych w twardej walucie (HC).

„Nic nie jest tak trwałe jak tymczasowe programy rządowe”[1]

Polityka fiskalna stanowić będzie kluczową kwestię dla kolejnego rządu, niezależnie od wyników wyborów prezydenckich. W zestawieniu z porównywalnymi krajami Ameryki Łacińskiej, tzn. LatAM-5[2], wskaźnik długu publicznego kraju jest znacznie wyższy i osiągnął poziom 93% w 2021 r. (Kolumbia zajmuje drugie najgorsze miejsce i osiągnęła poziom 64%). Zwiększenie programu transferów pieniężnych „Auxilio Brasil” o 200 R$ do końca roku w otoczeniu niskiego wzrostu gospodarczego jeszcze pogorszyło prognozę fiskalną. Wydaje się, że inflacja osiągnęła swój szczyt, dzięki takim środkom rządowym jak cięcie cen paliwa przez Petrobras, czy zwolnienie z podatku od paliw i energii elektrycznej. Oczekiwania inflacyjne również spowalniają w związku z wolniejszym wzrostem gospodarczym i podniesieniem stóp procentowych na dłuższy okres czasu. Przewidujemy, iż w roku 2023 inflacja zasadnicza osiągnie 5,1%, czyli powyżej celu inflacyjnego banku centralnego wynoszącego 3,25%.

Rysunek 13: Inflacja i stopy procentowe w Brazylii (%)

Źródła: Refinitiv Datastream, Allianz Research.

Rysunek 14: Kluczowe wskaźniki makroekonomiczne dla LATAM-5

| Brazylia | Kolumbia | Chile | Meksyk | Peru | ||

| Kwestie fiskalne | Równowaga fiskalna / PKB | -4,42% | -6,84% | -7,49% | -3,80% | -2,25% |

| Ryzyko inflacyjne | CPI | 9,80% | 9,40% | 11,50% | 7,80% | 7,77% |

| Konkurencyjność | REER (odchylenie od średniej z ostatnich 5 lat) | -4,52% | -12,24% | -6,06% | 8,88% | 1,04% |

| Wzrost | PKB (średnia dla lat 2022-2023) | 1,80% | 4,20% | 1,30% | 1,40% | 2,80% |

| Zewnętrzne wskaźniki sektorowe | Dług zewnętrzny / PKB | 48,70% | 62,00% | 69,00% | 52,00% | 48,00% |

| Dług zewnętrzny / eksport | 181,40% | 333,20% | 218,20% | 88,70% | 135,30% | |

| Dług publiczny / PKB | 93,01% | 64,60% | 36,29% | 57,56% | 36,35% | |

| Rezerwy walutowe (mld USD) | 327,6 | 56,3 | 37,8 | 196,3 | 74,3 | |

| CA/PKB | -1,90% | -6,10% | -8,50% | -0,80% | -3,60% | |

| Pokrycie importem | 12,2 | 8,2 | 6,0 | 4,0 | 14,3 | |

Źródła: Refinitiv Datastream, Allianz Research.

W warunkach zwiększonego wydatkowania i utraty przychodów, kolejny rząd będzie musiał zdecydować, czy kontynuować nowo wdrożone środki pomocy socjalnej/cięć podatkowych oraz zaktualizować zasadę limitu wydatków. Zarówno Lula, jak i Bolsonaro wskazali już, iż wartość programu „Auxílio Brasil” zostanie utrzymana na obecnym poziomie 600 R$. Należy zauważyć, że budżet na rok 2023 przekazany do Kongresu obejmuje już to przedłużenie. Tym niemniej, nie obejmuje on skorygowanej kwoty (która powodowałaby łączny dodatkowy koszt na poziomie 52 mld R$, czy 0,5% PKB), ale obejmuje przedłużenie obniżenia podatków federalnych na paliwo. W limicie wydatkowania nie ma już marginesu fiskalnego, który pomieściłby te potrzeby, co oznacza konieczność wprowadzenia korekt. Obu kandydatów zasygnalizowało już, iż wprowadzą zmiany obecnego limitu wydatkowania, który stanowi mechanizm stworzony w 2016 r. celem ograniczenia wzrostu wydatków publicznych prowadzących do inflacji notowanej w uprzednich latach, co pozwoliło utrzymać wydatki publiczne w ryzkach i dokonać istotnej korekty fiskalnej na przestrzeni ostatnich lat. To powiedziawszy, od samego początku jego istnienia limit wydatkowania przeszedł pewne zmiany i spowodował wzrost łącznych wydatków powyżej pierwotnie ustalonego progu, co podważyło jego wiarygodność. Jedną z ostatnich zmian było wprowadzenie „awaryjnego PEC”, co umożliwiło wypłacenie środków pomocowych i pokrycie koniecznych wydatków związanych ze zwalczaniem kryzysu wywołanego pandemią Covid-19.

Poniżej przedstawiamy informacje i kwantyfikacje istotnych form wpływu propozycji obu kandydatów na sytuację w oparciu wywiady i/lub przemówienia z ostatnich tygodni. W zaciekłym boju o fotel prezydenta zauważamy silny trend ku zwiększaniu ogólnego „pakietu łaskawości”. Kluczowe propozycje przedstawiono na Rysunku 15. Należy zauważyć, że przestawiamy wyłącznie wydatki wykraczające poza te już ujęte w planie budżetowym na 2023 r.

Rysunek 15: Propozycje, które powinny zmienić politykę fiskalną

| Lula

mld R$ / % PKB |

Bolsonaro

mld R$ / % PKB |

|

| Korekta podatku dochodowego | 21,5 | 32,6 |

| % PKB | 0,22% | 0,34% |

| „Auxilio Brasil” – program transferów pieniężnych – przewidywane zmiany | ||

| Trwały wzrost wartości do 600 R$ | 52 | 52 |

| % PKB | 0,54% | 0,54% |

| Dodatkowe 150 R$ na dziecko do 6 roku życia | 18 | nie dotyczy |

| % PKB | 0,19% | |

| Trzynasta wypłata dla kobiet odpowiedzialnych za rodzinę | nie dotyczy | 10,2 |

| % PKB | 0,11% | |

| Waloryzacja pensji dla pracowników sektora publicznego | nie dotyczy | 10 |

| 0,10% | ||

| Razem | 91,5 | 104,8 |

| % PKB | 0,95% | 1,08% |

Źródła: Różne brazylijskie media (informacje z pewnością nie są wyczerpujące, pominięcia po naszej stronie), Inop, Allianz Research.

Dane przedstawione na Rysunku 15 pozwalają obalić mit znacznie większego wydatkowania pod rządami prezydenta Luli: Zwycięstwo każdego z kandydatów doprowadziłoby do dodatkowych wydatków wynoszących co najmniej 100 mld R$, przy braku odpowiadających im przychodów, a to wszystko przy deficycie fiskalnym, który według obecnych przewidywań osiągnie poziom 64 mld R$.

Pod względem fiskalnym należy rozważyć następujące czynniki:

- W nowym składzie kongresu większość będzie mieć centro-prawica, a partia Bolsonaro – Partido Liberal (PL) – będzie największą partią w obu izbach – deputowanych i Senacie. Oznacza to, że w 2023 r. rząd Bolsonaro ma większą szansę na uchwalanie nowych środków w Kongresie niż rząd Luli. Wbrew intuicji, ryzyka fiskalne byłyby wyższe pod rządami Bolsonaro niż Luli, pomimo szeregu prywatyzacji planowanych przez Bolsonaro.

- Obu kandydatów rozważa również reformę podatkową, która przewiduje z jednej strony uproszczenie systemu i obniżenie obciążenia podatkowego, a z drugiej wyższe opodatkowanie zysków i dywidend za pośrednictwem podatku dochodowego, co miałoby stanowić sposób na sfinansowanie dodatkowych wydatków. Zyski osób prawnych są już opodatkowane w Brazylii, ale ich wypłacanie osobom fizycznym nie podlega opodatkowaniu od 1996 r.

Niezależnie od tego, kto wygra, równowaga fiskalna Brazylii ulegnie pogorszeniu, a wskaźnik długu publicznego do PKB osiągnie rekordowy poziom do 2026 r.

Zwiększone wydatkowanie wynoszące średnio 100 mld R$ w kolejnej kadencji doprowadzi do deficytu w wysokości -1,9% w 2023 r. Oznacza to powrót do poziomów z lat 2015-2017 oraz jeden z najgorszych wyników fiskalnych na przestrzeni ostatnich 20 lat – z wyłączeniem wyjątkowej sytuacji spowodowanej pandemią Covid-19 (patrz Rysunek 16).

Rysunek 16: Wskaźnik długu publicznego (% PKB)

Źródła: IMF, Allianz Research.

Odnosząc się do Rysunku 7 zauważamy, że deficyt przyczyni si więc pozytywni do wzrostu wskaźnika długu publicznego do PKB, szczególnie w latach 2023 i 2024, a następnie zacznie przyczyniać się negatywnie do wzrostu wskaźnika długu publicznego do PKB od roku 2025. Pomimo tego trajektoria długu publicznego pozostanie skierowana ku wzrostowi, szczególnie przy znanej luce obserwowanej pomiędzy stopami procentowymi i wzrostem realnym w horyzoncie prognostycznym (patrz Rysunek 18), przy wskaźniku osiągającym 100% w 2026 r.

Rysunek 17: Prognoza wskaźników fiskalnych

| Wzrost realnego PKB | CPI | Wzrost nominalnego PKB | Średnia stopa procentowa od długu do refinansowania | Wydatki odsetkowe ogółem

(% PKB) |

Saldo podstawowe razem

(% PKB) |

Saldo fiskalne razem

(% PKB) |

Dług razem

(%PKB) |

|

| 2022 | 2,8% | 9,6% | 12,6% | 12,0% | 6,2% | 0,0% | -5,8% | 88,2% |

| 2023 | 0,8% | 5,1% | 5,9% | 9,9% | 6,8% | -1,9% | -8,6% | 91,9% |

| 2024 | 2,1% | 4,0% | 6,1% | 8,5% | 7,3% | -0,5% | -7,7% | 94,3% |

| 2025 | 1,9% | 3,3% | 5,2% | 8,1% | 7,8% | 0,3% | -7,5% | 97,2% |

| 2026 | 1,7% | 3,2% | 4,9% | 8,0% | 7,4% | 0,1% | -7,3% | 99,9% |

Źródła: Refinitiv Datastream, Allianz Research.

Rysunek 18: Zmiana brazylijskiego wskaźnika długu do PKB i powodujące ją czynniki

Źródła: Refinitiv Datastream, Allianz Research.

Na tym tle widać jasno, iż następny rząd będzie musiał wznowić reformy, by zaradzić impasowi fiskalnemu. Zasada wzrostu wydatków i potencjalny wzrost gospodarczy posiadają istotny wpływ na te prognozy. Nasz scenariusz bazowy zakłady wzrost gospodarczy zbliżony do jego potencjału (+1,9%) począwszy od 2024 r., a następnie +0,8% w 2023 r. Z pewnością przyjęcie zasady fiskalnej współgrającej z dążeniem do uzyskania dodatnich wyników podstawowych i przyjęcie reform umożliwiających zgodny z potencjałem wzrost gospodarki stanowić będą klucz do obniżenia długu publicznego. W przeciwnym razie brazylijska premia za ryzyko z pewnością wzrośnie w ujęciu średnioterminowym, co doprowadzi do niższego wzrostu, wyższych stóp procentowych i, w konsekwencji, wyższego długu. Jest jasnym, że następny prezydent będzie musiał zmierzył się z zadaniem dla Herkulesa, a inwestorzy będą się bacznie przyglądać jego poczynaniom.

[1] Milton Friedman.

[2] Brazylia, Kolumbia, Peru, Chile i Meksyk