W najnowszym światowym rankingu 2500 przedsiębiorstw z największymi wydatkami na B+R w 2017 r. sektor motoryzacyjny odgrywa znaczącą rolę – jako całość utrzymuje swoją pozycję na 3 miejscu, wyprzedzany nieznacznie przez sektor urządzeń IT oraz sektor farmaceutyczny i biotechnologiczny. Volkswagen, ubiegłoroczny lider wydatków na B+R, tym razem znalazł się na trzecim miejscu (13,135 mld EUR), Daimler na 10 miejscu (8,66 mld EUR, wzrost z pozycji 12), Toyota na 12 miejscu (7,85 mld EUR, wzrost z pozycji 13), Ford na 14 miejscu (6,67 mld EUR, wzrost z pozycji 15, wyprzedzając Facebooka), BMW na miejscu 17 (6,10 mld EUR), GM na 18 miejscu (6,08 mld EUR, spadek z pozycji 11) a Robert Bosch na 20 miejscu (5,58 mld EUR).

Branża motoryzacyjna jest również jednym z filarów europejskiej gospodarki oraz jednym z liderów w zakresie prac badawczo-rozwojowych oraz wdrażania innowacji. W Europie, pod względem wydatków na B+R, sektor motoryzacyjny znajduje się na pierwszym miejscu, znacznie wyprzedzając takie sektory jak farmacja i biotechnologia oraz przemysł maszynowy, a także lotnictwo i obrona.

Najwięksi inwestorzy B+R z podziałem na kraje (Europa)

Branża motoryzacyjna jest również jednym z filarów europejskiej gospodarki oraz jednym z liderów w zakresie prac badawczo-rozwojowych i wdrażania innowacji. W Europie, pod względem wydatków na B+R, sektor motoryzacyjny znajduje się na pierwszym miejscu, znacznie wyprzedzając takie sektory jak farmacja i biotechnologia, sektor urządzeń IT, przemysł maszynowy, a także lotnictwo i obronę.

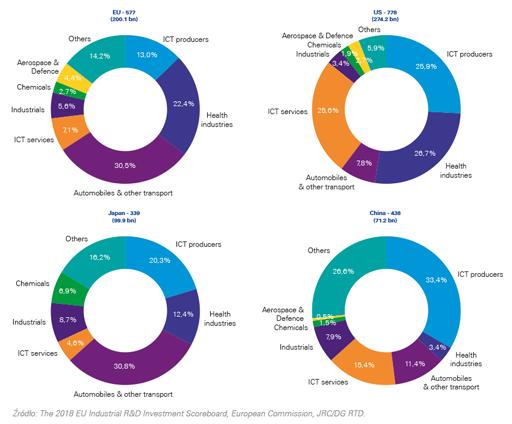

Spoglądając na specjalizacje sektorowe w nakładach na B+R pod kątem regionalnym (USA, EU, Chiny, Japonia) można zauważyć pewne różnice. W UE podział nakładów na sektory wygląda następująco: ICT 20,1%, zdrowie 22,4%, ale aż 30,5% w motoryzacji, w przeciwieństwie do Stanów Zjednoczonych, gdzie ICT to 51,4%, zdrowie 26,7%, a tylko 7,8% w motoryzacji. W Japonii rozkład jest podobny jak w UE, ICT 24,9%, w przemyśle samochodowym 30,8%, ale tylko 12,4% w zdrowiu. Struktura nakładów na B+R w Chiny podobna jest natomiast do USA, ICT 44,7%, motoryzacja 11,4%, ale tylko 3,4% na zdrowie.

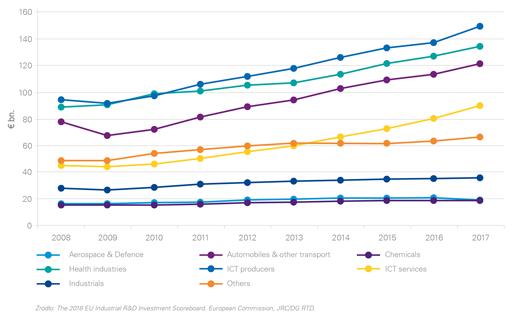

Ogólnoświatowy wzrost nakładów na B+R w latach 2017/18 był napędzany przez sektor technologii informacyjno-komunikacyjnych oraz sektor zdrowia. Od 2009 r. najwyższy wzrost nakładów na B+R widoczny jest w usługach ICT, a następnie w sektorze motoryzacyjnym i sektorze urządzeń ICT. Bardzo wyraźne są również tendencje i trendy regionalne – firmy amerykańskie zwiększają swój udział w globalnym sektorze usług ICT wraz z jego redukcją w UE, podczas gdy udział przedsiębiorstw unijnych w przemyśle motoryzacyjnym wzrósł wraz z ich spadkiem w USA.

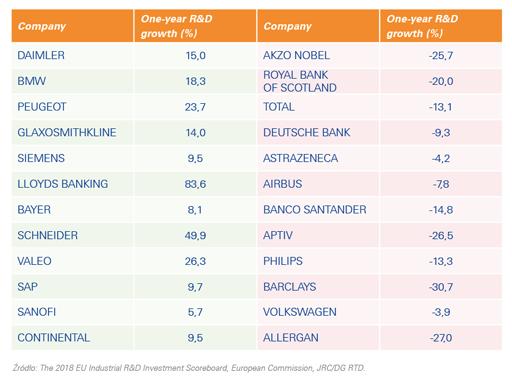

W UE liderem wzrostu nakładów B+R były firmy motoryzacyjne, takie jak Daimler (15%), BMW (18%) i Peugeot (24%). Co ciekawe, jedne z najniższych wyników (czyli spadek nakładów na B+R) zanotował Volkswagen (-4%). Mimo tego dalej zachowuje on pozycję lidera pod względem wydatków na B+R. Warto przy tym zauważyć, że w przypadku niektórych z tych firm, zmiana wydatków na B+R wynika z dokonanych przejęć – w połowie 2017 r. Peugeot kupił GM Europe (Vauxhall / Opel), przejęcie Fale Automotive przez Valeo, czy Aptiv jako część Delphi Automotive, po podziale na dwie odrębne firmy – to jest powód obniżenia o 26,5%.

Duża liczba unijnych przedsiębiorstw w czołówce rankingu nakładów B+R na świecie pozostaje stabilna w czasie. W roku 2017 2 firmy znajdują się w pierwszej dziesiątce, 18 firm w pierwszej 50 i 32 firmy w pierwszej setce.W pierwszej setce firm z największymi nakładami na B+R liczba firm z UE i spoza UE jest podobna dla sektora samochodowego (11 do 9) oraz przemysłu lotniczego i obronnego (po 2), jednak zdecydowaną różnicę widać w branży ICT (5 vs 29) i zdrowia (10 vs 17).

Na całym świecie nastąpiła istotna zmiana sektorowa jeśli chodzi o branże wiodące w nakładach na B+R. Różnice przedstawia poniższy wykres.

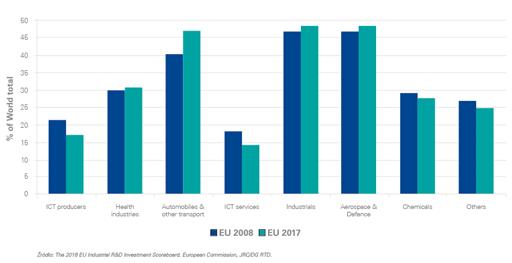

Przedsiębiorstwa unijne wzmocniły swoją specjalizację w sektorach średnio-zaawansowanych technologicznie, zwiększając wkład w globalnych nakładach B+R w dziedzinie motoryzacji o ponad 6 punktów procentowych. Z drugiej strony jednak zmniejszyły swój udział w globalnych nakładach B+R w ICT o ponad 8 punktów procentowych, a w mniejszym stopniu w sektorach niskich technologii i chemikaliów – patrz wykres poniżej.

Autonomiczne pojazdy elektryczne

Elektryczne pojazdy drogowe. Coraz więcej B+R obejmuje prace nad pojazdami elektrycznymi (EV) i ich autonomicznością. Większość firm motoryzacyjnych ma już w ofercie lub testuje pojazdy elektryczne. Niektóre z nich pojazdów zawierają rozwiązania związane z autonomicznością, w innych testowane są nowe rodzaje baterii i zasilania. Tesla pracuje nad obniżeniem kosztów baterii, inwestując wraz z Philips w pierwszą gigafabrykę baterii – w sierpniu 2018 r. produkcja osiągnęła poziom 20 GWhr w sierpniu 2018 roku i będzie wzrastać do 35 GWhr wraz z dalszą rozbudową. Pięć chińskich firm produkujących akumulatory również buduje gigafabryki, a dwie największe, Contemporary Amperex Technology (CAT) i BYD będą miały moce 24 GWhr. Do 2020 roku BYD planuje podwojenie mocy zakładu. Zarówno BMW, jak i Volkswagen zamówiły akumulatory od CAT. Co najmniej siedem nowych gigafabryk akumulatorów ma zostać otwartych w Europie do 2020 roku. Niektórzy nowi uczestnicy rynku EV, tacy jak Dyson, planują używać nowych baterii, ale nie ma jeszcze wiarygodnych danych na temat wydajności takich akumulatorów.

Globalna sprzedaż samochodów elektrycznych przez pierwsze pięć miesięcy 2018 roku wyniosła 598 tys., co stanowi wzrost o 71% w stosunku do roku 2017. Szacuje się, iż globalna sprzedaż pojazdów elektrycznych przekroczyła milion w roku 2017, z czego dwie trzecie to czysta pojazdy elektryczne. Oczekuje się, że światowa sprzedaż wzrośnie do 4,5 miliona w roku 2020 (5% światowej sprzedaży lekkich pojazdów) i prawie 60 milionów w 2040 roku. Chiny są na pozycji lidera z większą sprzedażą niż Europa i USA łącznie, a 94% z tych pojazdów jest produkowanych w Chinach. Jeśli chodzi o rynek USA to niskie ceny paliwa oraz długie dystanse do pokonywania zmniejszają przewagę pojazdów elektrycznych oraz są czynnikiem hamującym ich sprzedaż w USA.

Autonomiczna jazda. Waymo, spółka zależna Alphabet, jest liderem technologicznym spośród firm pracujących nad autonomicznymi systemami kierowania. Firma od dziesięciu lat testuje swoje samochody bez kierowcy. Ich flota, licząca ok 600 pojazdów, zarejestrowała ponad 10 milionów mil na drogach publicznych w 25 miastach USA i okolicach. Alphabet nie ujawnia swoich całkowitych inwestycji, ale eksperci branżowi oceniają je ponad 1 miliard dolarów. Również GM jest zaawansowane w swoich pracach. Rozwiązania zastosowane przez Waymo pozwalały na tylko jedną interwencję kierowcy na 5000 mil autonomicznej jazdy próbnej w porównaniu do 1250 mil u GM i innych firm samochodowych w zakresie od 1 na 200 mil do 80 na 100 mil. Firmy samochodowe często podejmują współpracę, aby przyspieszyć rozwój technologii autonomicznych. Na przykład, Honda utworzyła spółkę z GM w celu opracowania pojazdów autonomicznych do masowej produkcji. Podobną kooperację podjęło Waymo z FiatChrysler, a także z JaguarLandRover. Pierwsze zastosowanie autonomicznych pojazdów, robo-taxi Waymo w Phoenix w Arizonie, uruchomiono pod koniec 2018 roku.

Trzy najlepsze sektory według poziomu inwestycji w badania i rozwój dla każdego regionu/kraju obejmują:

- 67% w UE (samochody i inny transport 31%, sektor zdrowia 22% i producenci ICT 13%).

- 79% w USA (sektor zdrowia 27%, producenci ICT 26% i usługi ICT 26%).

- 63% w Japonii (samochody i inny transport 31%, producenci ICT 20% i przemysł zdrowia 12%).

- 59% w Chinach (producenci ICT 33%, samochody i inny transport 11%, a usługi ICT 15%).

1000 największych firm badawczo-rozwojowych w UE zainwestowało 206,3 mld euro, czyli o 5,4% więcej niż przed rokiem.

Firmy niemieckie wniosły największy wkład w wyniki próby 1000 UE. Zwiększyły one B+R o 6,3%, a sprzedaż netto o 6,5%. Wyniki te w dużym stopniu odzwierciedlają wyniki niemieckich firm w sektorze dużych samochodów w Chinach (5,7% w sektorze badań i rozwoju oraz 6,3% w sprzedaży netto). W rzeczywistości pięć czołowych niemieckich firm motoryzacyjnych odpowiada za 45% wszystkich niemieckich badań i rozwoju w UE1000. Firmy z tego sektora wykazujące najwyższy wzrost w zakresie badań i rozwoju to Daimler i BMW.

Firmy z siedzibą w Wielkiej Brytanii zwiększyły B+R o 6,9%, ale wykazały duży wzrost sprzedaży netto (16,3%), głównie ze względu na wpływ ceny ropy naftowej na firmy takie jak SHELL i BP. Największy wkład w rozwój B+R miały firmy z różnych sektorów, np. GLAXOSMITHKLINE, LLOYDS, SHIRE, VODAFONE, ROLLS-ROYCE.

Firmy z Francji zwiększyły B + R o 8,2%, a sprzedaż o 9,1%. Wśród tych firm największy udział w rozwoju badań i rozwoju pochodzi z sektora samochodowego (PEUGEOT, RENAULT, VALEO), producentów ICT i zdrowia (np. SCHNEIDER i SANOFI). Jak wspomniano we wcześniejszych rozdziałach, wzrost przychodów z prac badawczo-rozwojowych Peugeota, Valeo i Schneidera skorzystał z ostatnich przejęć.

Jeśli chodzi o Polskę, to zgodnie z danymi GUS, W 2017 r. nakłady krajowe brutto na działalność B+R wyniosły 20,6 mld zł i wzrosły w stosunku do poprzedniego roku o 14,7%. Udział B+R w PKB, osiągnął poziom 1,03% (w 2016 r. – 0,97%). Największy udział w nakładach na B+R miały przedsiębiorstwa, które przeznaczył na B+R 13,3 mld zł, co stanowiło 64,5% nakładów wewnętrznych na działalność B+R. Przedsiębiorstwa z sektora motoryzacyjnego sklaryfikowanego kodami z grupy PKD 29 (PRODUKCJA POJAZDÓW SAMOCHODOWYCH, PRZYCZEP I NACZEP, Z WYŁĄCZENIEM MOTOCYKLI) na działalność innowacyjną przeznaczyły 3,68 mld PLN a na działalność B+R 1,54 mld PLN.

Przedstawione dane kolejny raz potwierdzają ścisłe powiązanie sektora motoryzacyjnego z pracami B+R. Polskie firmy muszą postawić na innowacje i B+R aby utrzymać się na tak konkurencyjnym rynku. Tym bardziej, że branża motoryzacyjna przechodzi obecnie istotny proces transformacji. Nowe technologie i trendy powodują, że nie wystarczy produkować pojazdy wysokiej jakości – trzeba zmieniać i dostosowywać do nowych warunków cały proces projektowania, wytwarzania i sprzedawania.

Problemem, który wciąż stanowi barierę dla wzrostu konkurencyjności polskiej gospodarki w sektorze branży motoryzacyjnej jest ograniczona liczba konkurencyjnych i innowacyjnych rozwiązań, tworzonych przez polskie ośrodki naukowe i przedsiębiorstwa.Na problem ten składają się następujące przyczyny:

- Krajowe firmy branży motoryzacyjnej wykazują niskie zainteresowanie prowadzeniem i finansowaniem prac B+R nakierowanych na innowacje. Przede wszystkim wynika to ze słabej kondycji finansowej krajowych firm MSP sektora motoryzacyjnego w porównaniu do firm europejskich i światowych, przy wysokich kosztach procesu wdrożenia nowych technologii i wyrobów. Duże przedsiębiorstwa sektora motoryzacyjnego w Polsce, ze względu na powiązania kapitałowe, z założenia prowadzą prace B+R poza granicami Polski. Sytuację dodatkowo pogarsza mała efektywność współpracy przedsiębiorstw sektora motoryzacyjnego z polskimi ośrodkami naukowo-badawczymi dysponującymi nowoczesną infrastrukturą badawczą i wysoko wykwalifikowaną kadrą badawczą.

- Polscy przedsiębiorcy często decydują się na skorzystanie z gotowych innowacyjnych produktów rynkowych (zakup licencji, itp.) z zagranicy, gdyż prowadzenie własnej działalności B+R nie gwarantuje uzyskania innowacyjnych rozwiązań, a przez to wiąże się z wysokim ryzykiem finansowym.

- Mało dynamiczny rozwój polskich ośrodków naukowych działających w obszarze motoryzacji, wynikający z niewystarczających środków na finansowanie prac (w tym zakupu i wytworzenia nowoczesnej infrastruktury badawczej) związanych z opracowywaniem innowacyjnych rozwiązań B+R oraz ograniczonej współpracy ośrodków naukowych z przedsiębiorcami i innymi ośrodkami naukowymi w kraju i zagranicą. Prowadzi to do ograniczenia liczby przedsięwzięć badawczych, w zakresie innowacyjnych rozwiązań, prowadzonych w Polsce.

-

Rozwiązaniem tych problemów może być skorzystanie z dostępnych źródeł wsparcia działalności innowacyjnej, w formie ulg lub dotacji.

Autor/Źródło: KPMG