Zapasy zmniejszają (bieżący) efekt zamieszania na Morzu Czerwonym, jedynym wyjątkiem jest motoryzacja. Jednak w dłuższej perspektywie destocking oznacza spadek marż.

- Wraz ze spadkiem popytu od 2022 r. większość sektorów produkcyjnych boryka się z nadmiarem zapasów, zwłaszcza w Europie i Chinach. Wolniejsza likwidacja zapasów w Europie może stanowić bufor przed potencjalnymi zakłóceniami w łańcuchu dostaw, które mogą wyniknąć z przedłużającego się kryzysu na Morzu Czerwonym

- Jednak sektor motoryzacyjny nie ma tyle szczęścia: przy bardzo niskim wskaźniku zapasów do sprzedaży, sektor ten jest bardzo wrażliwy na wstrząsy podażowe wynikające z kryzysu nad Morzem Czerwonym – najwidoczniej firmy motoryzacyjne nie wyciągnęły wniosków z niedawnego kryzysu podażowego

- Z drugiej strony, wyższe zapasy już teraz wpływają (obniżają) na siłę cenową zarówno firm europejskich, jak i amerykańskich, zwłaszcza w sektorach tekstylnym, meblarskim, metalurgicznym, papierniczym i chemicznym. Absorpcja kosztów (transportu) – i niemożność ich przełożenia na ceny powinna być normą w 2024 roku

- Oczekiwania rynkowe potwierdzają, że wiele sektorów w Europie czeka spadek marż. W 16 z 26 sektorów w Europie oczekiwania dotyczące zysku na akcję (EPS) zostały skorygowane w dół w porównaniu z poziomami sprzed trzech miesięcy – zatem w obecnej sytuacji nie można oczekiwać znaczącej poprawy rentowności.

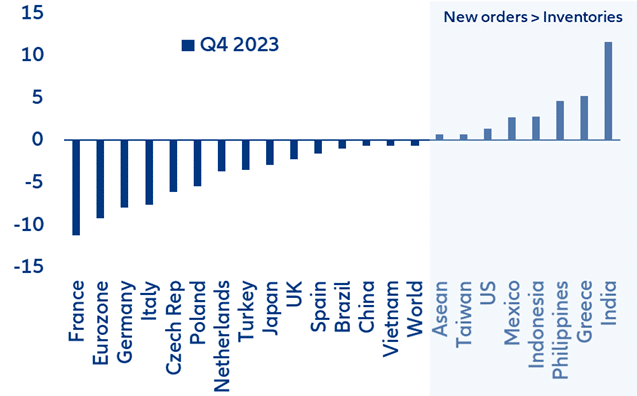

Z analiz Allianz Trade wynika, że wraz ze spadkiem popytu od 2022 r., większość sektorów produkcyjnych zmaga się z nadmiarem zapasów, zwłaszcza w Europie i Chinach. Utrata realnej siły nabywczej była znaczącym czynnikiem hamującym popyt konsumentów na towary, utrudniając firmom redukcję wysokich zapasów odziedziczonych po pandemicznym pośpiechu w gromadzeniu zapasów „na wszelki wypadek”. Podczas gdy nowe zamówienia przewyższają poziomy zapasów (wykres nr1) w Stanach Zjednoczonych i niektórych gospodarkach wschodzących (takich jak Indie, Meksyk i kraje Asean), firmy produkcyjne w Europie wyraźnie walczą o zmniejszenie nadwyżek. W 2023 r. wzrost kosztów związanych z zapasami wyniósł średnio dwa dni obrotu (dni zapasów – DI) w krajach Europy Zachodniej dla wszystkich sektorów, w porównaniu z blisko 0 w USA, przy czym najbardziej dotknięte zostały chemikalia, komputery i telekomunikacja, budownictwo, maszyny i urządzenia, metale i sprzęt transportowy. Ogólnie rzecz biorąc, stosunek zapasów do sprzedaży firm w USA wynosi średnio 12,9, czyli mniej niż średnia dla Europy Zachodniej wynosząca 20,6. Sugeruje to, że europejskie firmy wolniej likwidują swoje zapasy, a zatem są mniej wydajne operacyjnie, co może zagrozić marżom, szczególnie w obecnym kontekście rosnących stawek za wysyłkę, ponieważ uważamy, że większość firm będzie musiała zaabsorbować dużą część tych podwyżek, jeśli będą chciały szybciej pozbyć się zapasów.

Wykres 1: Zapasy a nowe zamówienia według kraju w 4. kwartale 2023 r.

Źródło: S&P Markit PMI, Allianz Research

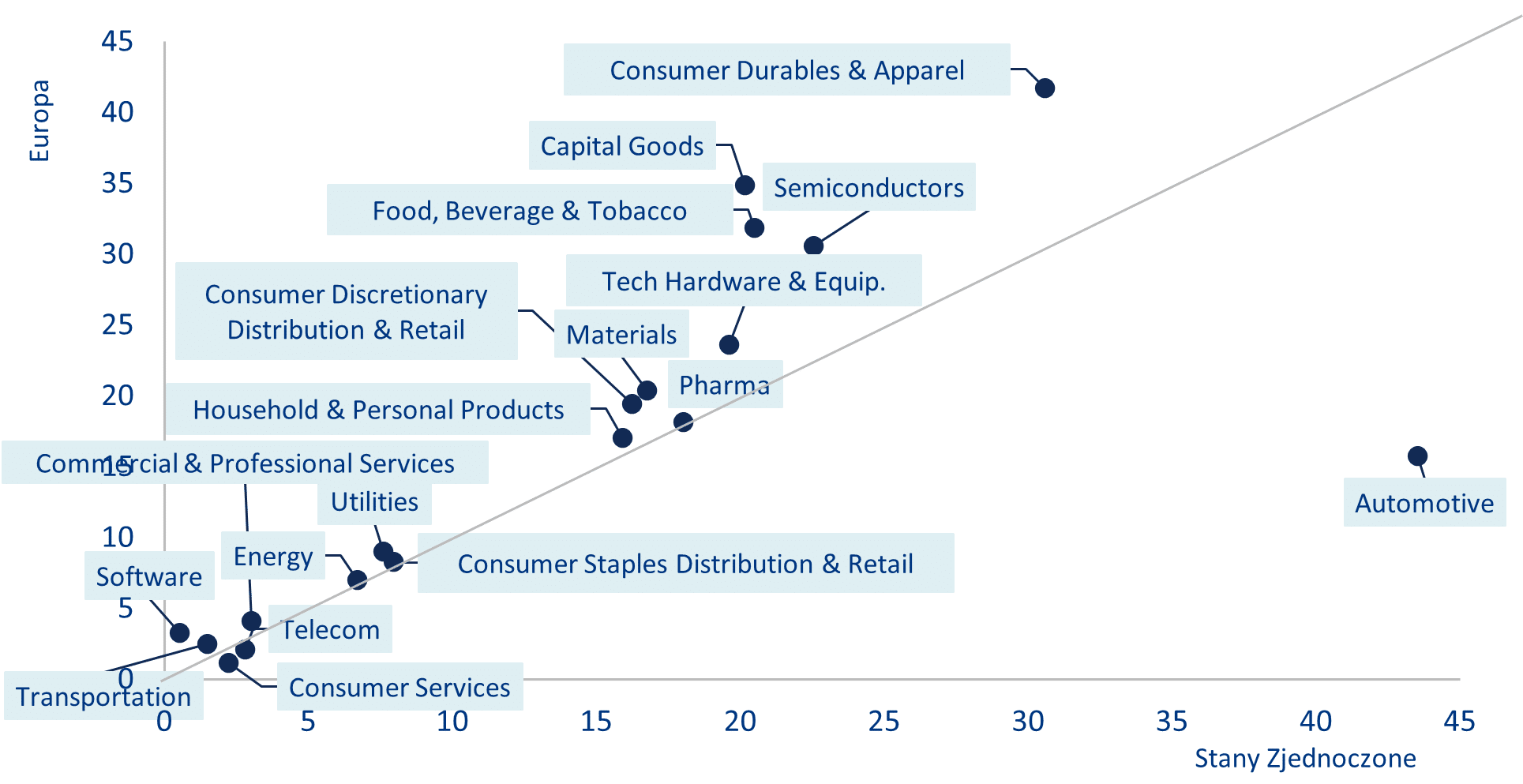

Z jednej strony, wolniejsza likwidacja zapasów w Europie może stanowić bufor przed potencjalnymi zakłóceniami w łańcuchu dostaw, które mogą wynikać z przedłużającego się kryzysu w regionie Morza Czerwonego. Sektor motoryzacyjny stoi jednak przed poważnymi wyzwaniami. Wysoki poziom zapasów oznacza, że europejskie firmy mogą wytrzymać dłuższe terminy dostaw – przynajmniej przez kilka miesięcy. Na przykład sektor dóbr trwałego użytku i odzieży jest w dużym stopniu uzależniony od dostaw z Azji, ale ma również najwyższy w Europie wskaźnik zapasów do sprzedaży (41,7). W rezultacie firmy z tego sektora mogą uniknąć skutków zakłóceń w łańcuchu dostaw, choć nie będą w stanie przenieść wyższych kosztów transportu na konsumentów, aby pozostać wystarczająco tanimi, aby przeprowadzić destocking. Europejski sektor motoryzacyjny może jednak nie mieć tyle szczęścia. Przy bardzo niskim wskaźniku zapasów do sprzedaży (15,7, poniżej europejskiej średniej dla całej branży wynoszącej 20,6 i znacznie poniżej amerykańskiej średniej motoryzacyjnej wynoszącej 43,5), sektor ten jest bardzo wrażliwy na potencjalne wstrząsy podażowe wynikające z kryzysu nad Morzem Czerwonym. Wydaje się, że europejscy producenci samochodów nie wyciągnęli wniosków z poprzednich doświadczeń: Pomimo kryzysu w 2020 r., firmy nie dostosowały odpowiednio swoich krótkoterminowych potrzeb produkcyjnych, a niektórzy producenci oryginalnego sprzętu (OEM) zostali nawet zmuszeni do wstrzymania produkcji z powodu opóźnień w dostawach wynikających z konfliktu na Bliskim Wschodzie. W czasie, gdy amerykańscy i chińscy producenci OEM obniżają ceny pojazdów (zwłaszcza pojazdów elektrycznych), europejscy gracze raczej nie będą w stanie wytrzymać wojny cenowej, ponieważ utrata udziału w rynku nie wchodzi w grę. W tym kontekście spodziewamy się, że europejscy producenci samochodów zaabsorbują znaczną część wzrostu kosztów transportu, zamiast przenosić je na konsumenta końcowego.

Wykres 2: Wskaźnik zapasów do sprzedaży, Europa Zachodnia (oś Y) i USA (oś X)

Źródła: Bloomberg (średnia dla sektora, tylko spółki giełdowe, dane z ostatnich 12 miesięcy na dzień 23 stycznia 2024 r.), Allianz Research

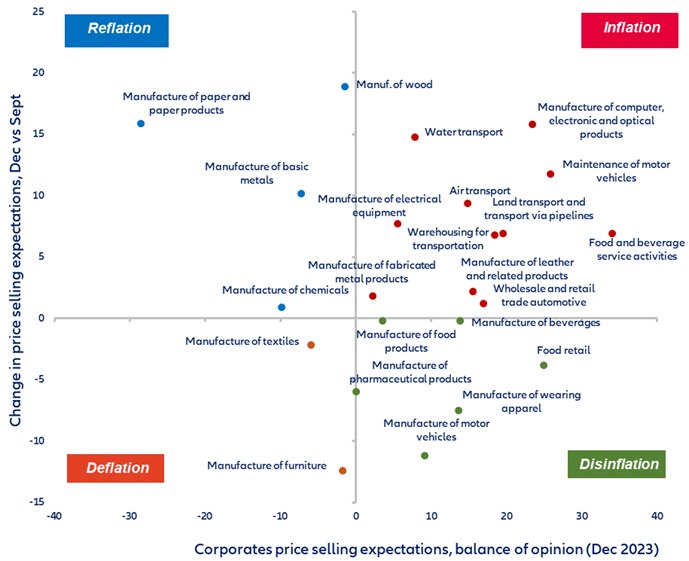

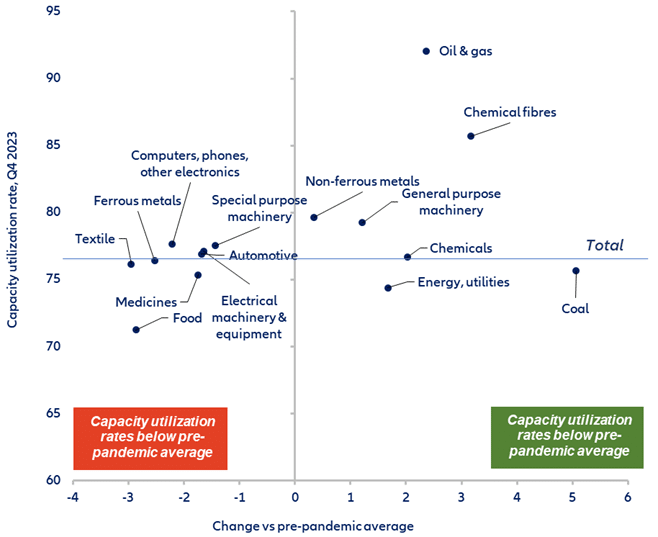

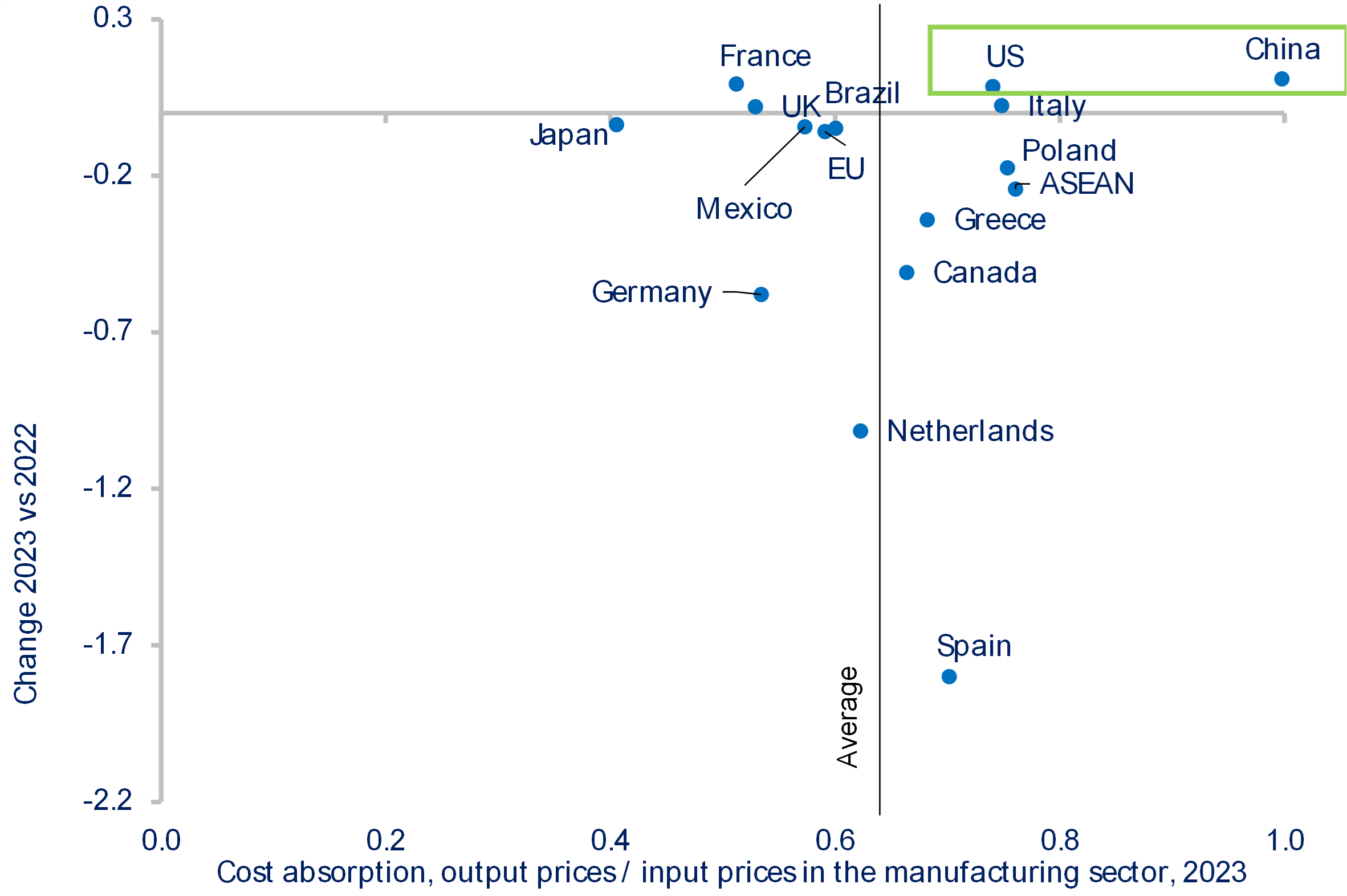

Z drugiej strony, wyższe zapasy już teraz wpływają na siłę cenową zarówno europejskich, jak i amerykańskich firm, zwłaszcza w sektorach tekstylnym, meblarskim, metalurgicznym, papierniczym i chemicznym. Absorpcja (wyższych) kosztów przez nie będzie normą w 2024 roku. Wyższe zapasy oznaczają wyższe koszty magazynowania i utrzymania (gdzie presja inflacyjna pozostaje wysoka), co równolegle prowadzi do wzrostu zapotrzebowania na kapitał obrotowy, a następnie do obniżenia marż zysku. Co więcej, firmy tracą siłę cenową w kontekście słabnącego popytu. Porównując oczekiwania firm dotyczące cen sprzedaży między wrześniem a grudniem 2023 r. (wykres 3), stwierdzamy, że podczas gdy większość sektorów produkcyjnych i usługowych pozostaje w lekko inflacyjnym środowisku, a bilans opinii jest nadal pozytywny, kilka z nich weszło w fazę deflacji. W Chinach nadwyżki już zmusiły eksporterów do obniżenia cen od jesieni ubiegłego roku w celu zwiększenia wolumenów. Spodziewamy się kontynuacji tego trendu, zwłaszcza w przypadku towarów w sektorach, w których zapasy są wysokie (wykres 4), zwłaszcza w miarę zbliżania się świąt Księżycowego Nowego Roku, które powinny zwiększyć konsumpcję, co ograniczy wpływ na ogólne ceny sprzedaży – przynajmniej w ciągu najbliższych kilku miesięcy. Patrząc na zdolność przedsiębiorstw do absorpcji wzrostu kosztów w 2023 r. – mierzoną stosunkiem wzrostu cen produkcji do wzrostu cen nakładów – stwierdzamy, że chińskie i amerykańskie firmy wyróżniają się wysoką i rosnącą absorpcją kosztów, podczas gdy inne rynki (Asean) znajdują się na komfortowych, ale malejących poziomach (wykres 5). Z kolei większość europejskich przedsiębiorstw zaabsorbowała mniej niż 50% wzrostu cen nakładów (na produkcję). Aby chronić udziały w rynku, w 2024 r. potrzebne będą większe wysiłki.

Wykres 3: Oczekiwania dotyczące cen sprzedaży wg sektorów, grudzień 2023 r. (poziom) i zmiana od września 2023 r.

Źródła: Komisja Europejska, Allianz Research

Wykres 4: Wskaźniki wykorzystania mocy produkcyjnych w sektorach produkcyjnych w Chinach, %

Źródło: Źródła krajowe, Allianz Research

Wykres 5: Zdolność absorpcji kosztów przez przedsiębiorstwa w poszczególnych krajach, %

Źródła: S&P Markit PMI, Allianz Research

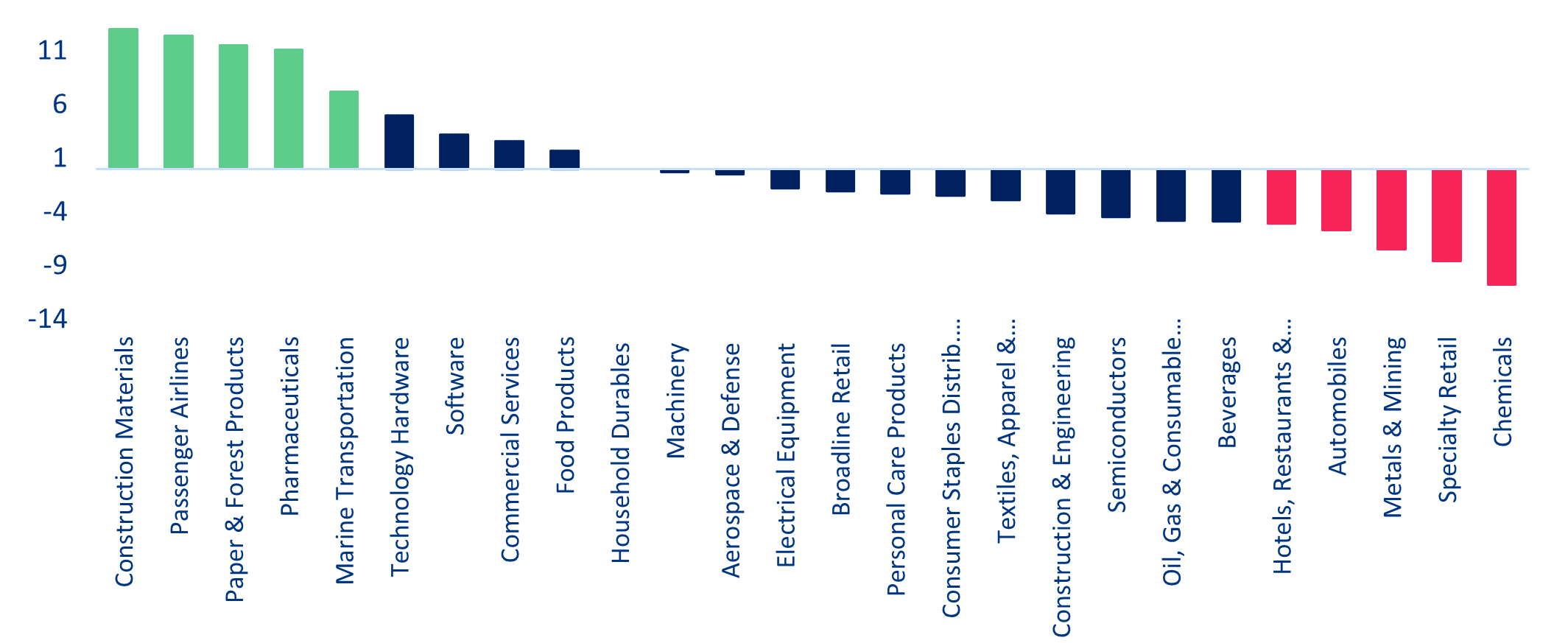

Z analiz Allianz Trade wynika, że oczekiwania rynkowe potwierdzają, że wiele sektorów w Europie czeka spadek marż. W 16 z 26 sektorów w Europie oczekiwania dotyczące zysku na akcję (EPS) zostały skorygowane w dół (wykres 6) w porównaniu z poziomami sprzed trzech miesięcy. Sugeruje to, że sektory te nie będą w stanie przenieść zwiększonych kosztów transportu, a zatem w obecnej sytuacji nie można oczekiwać znaczącej poprawy rentowności. Największą korektę w dół odnotowano w sektorze chemicznym (-10,8% w porównaniu z październikiem 2023 r.) w związku z obawami o opóźnienia w dostawach i wzrost kosztów dla energochłonnego sektora, który jest silnie uzależniony od Azji i został już osłabiony przez konsekwencje konfliktu na Ukrainie. Sektor motoryzacyjny również odnotował znaczną korektę w dół (-5,7%). Z drugiej strony, szacunki zysków zostały ostatnio podniesione dla dziewięciu sektorów, w tym żeglugi (+7,2%), ponieważ globalne stawki frachtowe nadal rosną (światowy indeks złożony: +127% od początku roku i +82% r/r).

Wykres 6: Korekty zysków (EPS) analityków, dziś w porównaniu ze zmianą trzymiesięczną (%), Europa

Źródła: Bloomberg na dzień 23 stycznia 2024 r., Allianz Research