Niezaspokojony popyt będzie wspierał dalszy spadek rentowności obligacji. Złoty może osłabić się w najbliższych dniach z powodu rosnącej awersji do ryzyka.

Rynek walutowy i stopy procentowej

Ostatni tydzień na rynku finansowym przyniósł wzrost awersji do ryzyka. W efekcie widać było odpływ kapitału w kierunku aktywów bezpiecznych. Zyskiwały USD i CHF, a traciły waluty rynków wschodzących, w tym z naszego regionu. Dodatkowo widać było silne spadki rentowności obligacji skarbowych na globalnym rynku długu, pośrednio wspierające również polskie papiery. Nastroje w zeszłym tygodniu pogorszyły się na skutek zaostrzającej się dyskusji pomiędzy instytucjami unijnymi a Włochami, a także po publikacji słabszych od oczekiwań indeksów PMI i Ifo w strefie euro, zwiększających obawy o perspektywy europejskiej gospodarki w najbliższych kwartałach.

W najbliższych dniach sentyment nie powinien ulec zmianie. W scenariusz nieco słabszego wzrostu gospodarczego w strefie euro w II połowie 2018 r. powinny wpisać się publikacje danych nt. PKB w III kw. W przypadku większości odczytów w Europie prawdopodobne są nieco niższe dynamiki w relacji do poprzedniego kwartału. W takim scenariuszu kapitał nadal powinien płynąć w kierunku aktywów i walut bezpiecznych. Tę tendencję wspierać też będzie proces uzgodnień pomiędzy KE a rządem włoskim. Biorąc pod uwagę nieugiętą postawę Rzymu należy spodziewać się, że dopiero dalsza przecena obligacji włoskich może skłonić rząd do złagodzenia stanowiska. Oznacza to jednak, że w średnim terminie utrzyma się podwyższona premia za ryzyko.

W kraju obraz ten powinien zostać wzmocniony wstępną publikacją inflacji w październiku i indeksem PMI dla przemysłu. Można spodziewać się spadku CPI w okolice 1,7-1,8% r/r, co będzie wspierać dotychczasowe umiarkowane nastawienie RPP. Biorąc pod uwagę relatywnie wysoką korelację koniunktury w Polsce z trendami dominującymi w Unii Europejskiej istnieje ryzyko negatywnego zaskoczenia PMI. Jest to o tyle istotne, że ostatni odczyt wyniósł 50,5, a ewentualny spadek indeksu mógłby oznaczać poziom niższy niż psychologiczne 50.

W najbliższym tygodniu na rynku walutowym spodziewać się można testu oporu na 4,32 na EUR/PLN. Biorąc pod uwagę wspomniane negatywne nastroje nie jest wykluczony wzrost notowań w kierunku 4,34. Prawdopodobny spadek EUR/USD w kierunku przynamniej 1,13 skutkowałby wyraźniejszym wzrostem notowań USD/PLN powyżej 3,80.

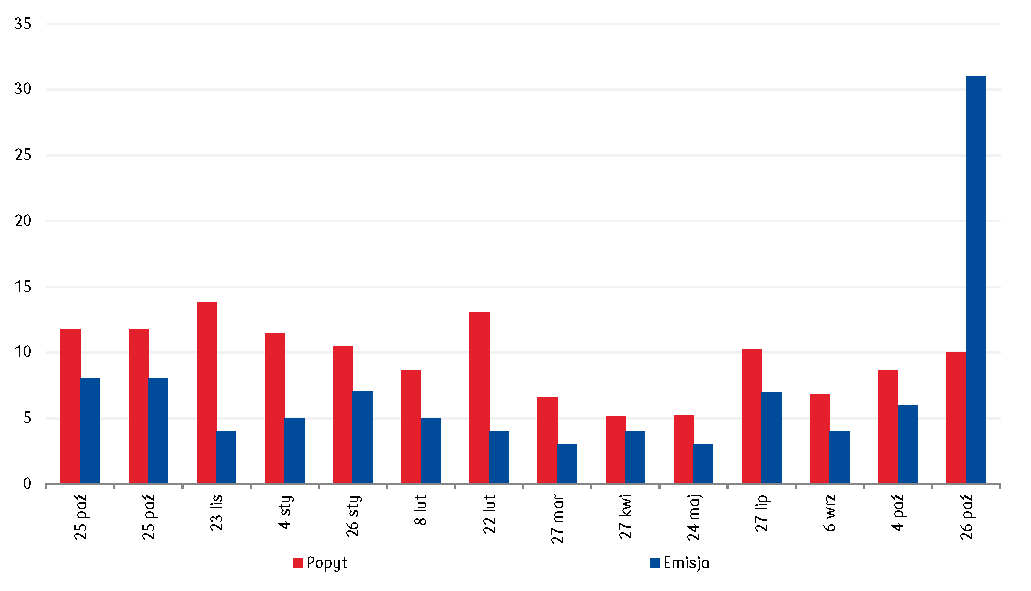

Dla lokalnego rynku długu, poza wspomnianymi czynnikami, za spadkiem rentowności obligacji skarbowych przemawiać też będzie napływ nowego kapitału na rynek z tytułu wykupu obligacji skarbowych i drogowych. Te oczekiwania potwierdził wynik piątkowej aukcji obligacji, na której inwestorzy zgłosili popyt na 30 mld PLN. Dlatego w najbliższych tygodniach możliwy jest dalszy spadek rentowności 2-letnich papierów w kierunku 1,50%, natomiast 10-letnich nawet w kierunku 3,00%.

Wykres dnia: Piątkowa aukcja zakończyła się sukcesem Ministerstwa Finansów i potwierdziła wysoki popyt na obligacje skarbowe.

Autor / Źródło: Mirosław Budzicki / PKO Bank Polski