Operator logistyczny Dachser, wprowadza interesujące dla polskich eksporterów nowe rozwiązania premium dla segmentów business to consumer i business to business: targo on-site, targo on-site plus i targo on-site premium, różnicujące obsługę w ostatnim etapie łańcucha dostaw.

Usługi targo on-site są uzupełnieniem dotychczasowych usług Dachser entargo, świadczonych w ramach Dachser European Logistics. Są to usługi dodatkowe związane z dostawą w uzgodnione miejsce i o określonym czasie, łącznie z zarządzaniem zwrotami, utylizacją opakowań i ewentualnymi innymi usługami dodatkowymi, realizowanymi na indywidualne zapotrzebowanie klientów.

Poszerzenie naszego portfolio usług to odpowiedź na rosnące potrzeby naszych klientów, działających również w segmencie e-commerce – mówi Grzegorz Lichocik, prezes Dachser w Polsce. Dzięki targo on-site nasi klienci mogą zagwarantować odbiorcom swoich produktów dostawę w dokładnie w określonym miejscu i czasie, wraz z usługami dodatkowymi, świadczonymi przez kuriera lub dodatkowego pracownika, który może zająć się montażem czy zwrotem i utylizacją opakowania. To kolejny etap przekazywania czynności związanych z ostatnim etapem łańcucha dostaw operatorowi logistycznemu – wyjaśnia Grzegorz Lichocik.

Targo on-site

W przypadku usługi targo on-site, czas dostawy jest analogiczny jak w przypadku produktu targospeed. Po telefonicznym potwierdzeniu terminu dostawy, jest ona realizowana w godzinach porannych lub popołudniowych. Dotyczy segmentu B2C oraz krajów takich jak Niemcy, Austria, Belgia, Holandia, Luksemburg i Czechy.

Targo on-site plus

Rozwiązanie to od standardowego targo on-site różni się tym, że oprócz dostaw do południa i po południu, mogą być one realizowane dodatkowo w godzinach wieczornych (16 – 20) oraz w sobotę. Dotyczy segmentów B2C i B2B oraz krajów takich jak Niemcy, Austria, Belgia, Holandia, Luksemburg i Czechy.

Targo on-site premium

Rozwiązanie to realizowane jest we współpracy z siecią Kolb i zapewnia wyjątkowo szybką dostawę, w 3 – 5 dni roboczych w Niemczech i do 7 dni roboczych Austrii. Dotyczy segmentów B2C i B2B oraz tylko Niemiec i Austrii.

W ostatnich 12 miesiącach zarówno najbezpieczniejsze fundusze (gotówkowe i pieniężne), jak i te obarczone wysokim ryzykiem (akcji) przeciętnie zarobiły mniej niż lokaty bankowe. Z analizy Expandera wynika, że wśród najpopularniejszych grup jedynie fundusze absolutnej stopy zwrotu wyraźnie pokonały lokaty. Średnio przyniosły zyski na poziomie 5,41%.

Fundusze akcji polskich zarobiły średnio tylko 1,83%

Według IZFiA w tym roku najpopularniejszą grupą funduszy inwestycyjnych są fundusze akcji uniwersalnych. Niestety spadki cen akcji na warszawskiej giełdzie spowodowały, że ci, którzy je wybrali nie zarobili zbyt wiele. Wynik z ostatnich 12 miesięcy jest wręcz gorszy niż zysk z przeciętnej lokaty bankowej. Średnia stopa zwrotu dla funduszy uniwersalnych akcji polskich wynosi bowiem zaledwie 1,83%. Na standardowym depozycie można było w tym czasie zyskać 2,8%. Trzeba jednak dodać, że były wśród nich takie, które zyskały kilkukrotnie więcej niż nawet najlepsze lokaty bankowe. Osoby, które zainwestowały np. w fundusz Arka Prestiż Akcji Polskich, zyskały w tym czasie aż 13,32%. Były też takie, które przyniosły straty jak np. Caspar Akcji Polskich, którego wynik to -9,33%. Znacznie lepiej niż fundusze uniwersalne poradziły sobie te inwestujące w akcje małych i średnich spółek. Ich średni wynik wyniósł 4,29%.

Najbezpieczniejsze fundusze zarobiły więcej niż akcyjne

Drugą po funduszach akcji najbardziej popularną grupą funduszy w tym roku są te najbezpieczniejsze, czyli fundusze gotówkowe i pieniężne. Ich wyniki zwykle są zbliżone do tego, co można uzyskać na lokacie bankowej. Obecne ich osiągnięcia są jednak nieco słabsze, gdyż średnia stopa zwrotu to 2,24%, a jak już wspominaliśmy, lokaty przed rokiem miały średnie oprocentowanie 2,8%. Najlepszy depozyt w tym okresie dawał natomiast 3,65%. Oznacza to, że tylko trzy fundusze z tej grupy były lepsze niż lokata. Z drugiej jednak strony średnio zarobiły one więcej niż fundusze akcji uniwersalnych.

Kolejne miejsca pod względem popularności zajmują fundusze absolutnej stopy zwrotu oraz fundusze stabilnego wzrostu. Niestety tylko te pierwsze mogą pochwalić się dobrymi wynikami. Średnia z ostatnich 12 miesięcy to 5,41%. Najlepszy fundusz w grupie absolutnej stopy zwrotu – Skarbiec Market Neutral – przyniósł inwestorom aż 17,5% zysku. Fundusze stabilnego wzrostu średnio zyskały natomiast zaledwie 1,35%, notując najsłabszy wynik z tej najpopularniejszej czwórki.

Przy okazji warto dodać, że tradycyjne fundusze inwestycyjne nie są jedyną alternatywą dla deponowania pieniędzy na lokatach. Dwa przykłady innych możliwości inwestowania kapitału przy dość niskim ryzyku to produkty strukturyzowane oraz obligacje przedsiębiorstw. Zaletą tych pierwszych jest to, że dają szansę na uzyskanie atrakcyjnych zysków, ale jednocześnie mają mechanizm zabezpieczający przed stratami. Zwykle polega on na tym, że w najgorszym przypadku po zakończeniu produktu inwestor nie ponosi strat, lecz odzyskuje swoje pieniądze.

W przypadku obligacji przedsiębiorstw zaletą jest przede wszystkim oprocentowanie wyższe od tego na lokatach. Niestety najwyższe jest ono w przypadku tych firm, które nie należą do największych i najstabilniejszych. Warto więc ostrożnie podchodzić do tego typu inwestycji, gdyż w sytuacji, gdy dochodzi do upadłości emitenta, możemy nie odzyskać swoich pieniędzy. Inwestować w takie obligacje można nie tylko samodzielnie, ale również za pośrednictwem funduszy inwestycyjnych. Ma ona taką zaletę, że w portfelu funduszu znajdują się obligacje wielu firm, a więc kłopoty jednej z nich nie powinny przełożyć się na słaby wynik całej inwestycji.

W dniach 7 i 8 października na EXPO XXI w Warszawie odbędzie się kolejna edycja Mobility Reseller Days. To już drugie tego rodzaju wydarzenie branżowe, które skupia firmy oraz przedsiębiorców branży nowych technologii z Europy Centralnej, Wschodniej oraz Azji. Ideą, która przyświeca Mobility Reseller Days, jest nawiązanie relacji partnerskich i handlowych polskich przedstawicieli z branży. Wydarzenie skupia w sobie również cele edukacyjne – zarówno dla uczestników, jak i gości wydarzenia – które dotyczą rozszerzenia wiedzy o rozwoju lokalnych kanałów sprzedaży, programach partnerskich.

25 czerwca Sejm zdecydował, że program Mieszkanie dla Młodych obejmie również rynek wtórny. Limity cenowe wyniosą 90 procent wskaźnika kosztu odtworzenia 1m2 powierzchni użytkowej budynku mieszkalnego w danej gminie. Zmiany mogą wejść w życie najwcześniej od sierpnia br. Czy oznacza to drastyczne zmiany na rynku?

Zmiany będą pozytywne

Generalnie rynek deweloperski pozytywnie zapatruje się na wprowadzone zmiany. Dzięki nowelizacji program Mieszkanie dla Młodych stanie się popularniejszy, a Klienci będą mogli uzyskać większe benefity. Szczególnie korzystne jest zwiększenie dopłaty przy dwójce dzieci. Dla rodzin wychowujących troje lub więcej pociech dodatkowo zniesiono granicę wieku i warunek posiadania pierwszego mieszkania. Dla rodzin wielodzietnych z 15 do 30 procent zwiększono mnożnik, na podstawie którego wylicza się dopłatę oraz podwyższono dofinansowanie na mieszkania o metrażu do 65 m2. W niektórych przypadkach zmiany te mogą doprowadzić do zwiększenia kwoty wsparcia nawet do ok. 100 tys. zł.

Negatywnie odbieramy natomiast brak zmian w metodologii ustalania limitów cen

w programie MdM, które są zależne od średniego wskaźnika przeliczeniowego kosztu odtworzenia 1m2 powierzchni użytkowej budynków mieszkalnych. Wskaźnik ten jest słabo skorelowany z realnymi cenami za m2 w poszczególnych regionach. To z kolei sprawia, że w niektórych miastach limit cenowy pozwala na zakup nieruchomości nawet blisko centrum, a w innych tylko peryferiach. Obecna metodologia sprawia, że dostępność programu MdM dla ogółu społeczeństwa jest bardzo zróżnicowana.

Skorzystają małe miejscowości

Włączenie do programu mieszkań z rynku wtórnego może być najbardziej odczuwalne w mniejszych miejscowościach, w których rynek deweloperski często jest słabo rozwinięty. Zmiany zwiększą konkurencyjność deweloperów, w związku z tym w mniejszych miastach możliwy jest odpływ klientów do indywidualnych sprzedawców.

W większych miastach bez zmian, ale z wyjątkami

W większych miastach będzie inaczej, ponieważ różnica pomiędzy limitami cenowymi dla rynku pierwotnego i wtórnego będzie na tyle duża, że realna dostępność oferty na tym drugim będzie niewielka. Zmiany mogą stanowić zagrożenie dla deweloperów z mniejszych miast, ale też z kilku większych, jak np. Łódź czy Katowice, w których relatywnie duża część ofert kwalifikuje się do programu MdM.

Liczba mieszkań i ceny po staremu

W związku ze zwiększeniem limitów nie powinna zwiększyć się dostępna w ramach MdM liczba mieszkań. Klienci skorzystają jednak z wyższych dopłat, a także będą mieli możliwość kupna większego lokalu przy zachowaniu analogicznej zdolności kredytowej.

Nie prognozujemy też wzrostu cen najtańszych mieszkań na rynku wtórnym, chociaż w niedużej skali takie ryzyko oczywiście istnieje. Przewidujemy natomiast wzrost popularności samego programu. Do tej pory MdM cieszył się umiarkowanym zainteresowaniem, co było spowodowane faktem, że program był niedostępny dla większego grona Klientów.

Sprzedaż mieszkań przez spółdzielnie mieszkaniowe nie powinna znacząco wpłynąć na rynek. Skala tych działań wciąż pozostanie niewielka.

Piotr Kijanka – Dyrektor ds. Sprzedaży i Marketingu w Grupie Deweloperskiej GEO

Wśród siedmiu największych miast Polski najmniej na zakup nowych czterech kątów trzeba wydać w Łodzi i Katowicach. Czy to oznacza, że mieszkańcy tych dwóch miast mogą sobie pozwolić na największe mieszkania?

Mieszkańcy Katowic mają najlepiej

Postawione na wstępie pytanie nie do końca oddaje stan faktyczny. W tym wypadku bowiem oprócz samej ceny nowego mieszkania istotna jest wysokość dochodów, która wpływa na poziom zdolności kredytowej. Przeciętne zarobki są jednak różne w różnych miastach. Zgodnie z ogólnie panującą opinią najwięcej zarabia się w Warszawie, dane Głównego Urzędu Statystycznego zdają się jednak zadawać kłam takiemu stanowisku. Analizując wysokość przedstawianego przez GUS przeciętnego wynagrodzenia w sektorze przedsiębiorstw widać, że średnie zarobki najwyższy poziom osiągają w… Katowicach.

Stolica jest dopiero na drugim miejscu. Z kolei jeśli chodzi o same ceny mieszkań to Tabela 1 wskazuje, że Warszawa zdecydowanie przewodzi stawce. Taka sytuacja sprawia, że średnio sytuowanych warszawiaków stać na mniejsze mieszkania, niż Ślązaków. Co więcej, relacja maksymalnej zdolności kredytowej i cen mieszkań jest w rozpatrywanym gronie najwyższa właśnie w Katowicach. Niskie ceny lokali mieszkalnych na tle innych większych miast można tłumaczyć specyfiką tego rynku. Ze względu na zanieczyszczenie środowiska, jak i na duże natężenie terenów miejskich, Katowice nie cieszą się opinią wymarzonego miejsca do zamieszkania.

Stanowią one raczej propozycję dla ludzi młodych, którzy dopiero rozpoczynają karierę zawodową i nie posiadają jeszcze odłożonych oszczędności. Warto również porównać Wrocław i Gdańsk. Ceny nowych czterech kątów są zbliżone różniąc się o zaledwie kilkadziesiąt zł za mkw. powierzchni. Z drugiej strony średnia pensja, a co z tym idzie zdolność kredytowa jest w Gdańsku widocznie wyższa, niż w stolicy Dolnego Śląska.

Wysokość raty kredytu na zakup nowego mieszkania w średniej cenie oraz maksymalna zdolność kredytowa 4-osobowej rodziny w poszczególnych miastach*

Miasto

Warszawa

Kraków

Łódź

Wrocław

Poznań

Gdańsk

Katowice

Przeciętne wynagrodzenie x2 (zł)

10 699

8 733

7 378

8 513

9 194

10 454

11 021

Cena mieszkania (zł)

7 396

5 861

4 578

5 988

6 353

5 951

4 795

Cena całkowita za 55 mkw. (zł)

406 758

322 337

251 790

329 340

349 442

327 301

263 705

Okres kredytu (lata)

25

25

25

25

25

25

25

Wysokość raty (zł)

1 932

1 531

1 196

1 565

1 660

1 555

1 253

Maksymalna dolność kredytowa w złotówkach (zł)

516 449

313 628

173 790

290 957

361 240

491 251

549 775

Liczba mkw. dostępnych za maksymalną zdolność kredytową

48

36

24

34

39

47

50

*Dochód gospodarstwa domowego oszacowano jako dwukrotność przeciętnego miesięcznego wynagrodzenia brutto w sektorze przemysłu w poszczególnych miastach wg GUS narastająco za okres styczeń-marzec 2015 r. Średnie ceny mieszkań za I kw. 2015 r. wg NBP. Rata kredytu oraz maksymalna zdolność kredytowa dla zobowiązania w złotówkach wyznaczona na podstawie kalkulatora kredytowego (10% wkładu własnego, oprocentowanie 4%, raty równe, 4 osobowe gospodarstwo domowe, łączne limity na kartach kredytowych i ROR 5000 zł, miesięczne wydatki na utrzymanie mieszkania 500 zł, inne koszty 2500 zł, okres spłaty 25 lat).

W powyższym zestawieniu przedstawiono także wysokość rat, jakie co miesiąc trafiają z domowego portfela 4-osobowej rodziny do banku, na pokrycie zakupu nowego mieszkania o powierzchni 55 mkw. w średniej cenie. Stawki mieszkań przekładają się na wysokość comiesięcznych wydatków. Dlatego też najwyższe raty kredytowe za zakup nowego lokum znowu muszą zapłacić mieszkańcy stolicy. Na drugim miejscu znajduje się Poznań, gdzie ceny są wyraźnie wyższe, niż w zajmujących kolejne lokaty Wrocławiu, Gdańsku i Krakowie. Najmniejsze kwoty na spłatę zobowiązań w swoim budżecie muszą zarezerwować rodziny z Łodzi i Katowic.

Ile można zyskać na MdM-ie?

Warto sprawdzić, jak na wysokość rat wpływa rządowe wsparcie w ramach programu Mieszkanie dla Młodych. Poniżej zaprezentowano raty za zakup 55-metrowego lokalu mieszkalnego, którego cena równa się limitom programu Mieszkanie dla młodych w poszczególnych miastach. Największe dofinansowanie ma miejsce tam, gdzie cena jest najwyższa czyli w Warszawie i Poznaniu. W tych dwóch miastach pomoc publiczna co miesiąc przekracza 200 zł. Najmniej na każdej racie mogą zaoszczędzić mieszkańcy Łodzi i Katowic – odpowiednio 163 zł i 172 zł.

Porównanie wysokości raty kredytu wraz z dopłatą z MDM i bez dopłaty dla 4-osobowej rodziny w poszczególnych miastach*

Miasto

Warszawa

Kraków

Łódź

Wrocław

Poznań

Gdańsk

Katowice

Limity MDM II kw. 2015 (zł)

6 588

5 112

4 515

5 181

5 924

5 303

4 773

Wartość mieszkania 55 mkw. (zł)

362 340

281 160

248 325

284 955

325 820

291 665

262 515

Kwota kredytu (zł)

326 106

253 044

223 493

256 460

293 238

262 499

236 264

Rata bez dopłaty (zł)

1 721

1 336

1 180

1 354

1 548

1 386

1 247

Rata z dopłatą (zł)

1 484

1 152

1 017

1 167

1 335

1 195

1 075

Różnica (zł)

237

184

163

187

213

191

172

*Dochód gospodarstwa domowego oszacowano jako dwukrotność przeciętnego miesięcznego wynagrodzenia brutto w sektorze przemysłu w poszczególnych miastach wg GUS narastająco za okres styczeń-marzec 2015 r. Ceny mieszkań ustalono na poziomie limitów MdM na II kw. 2015 r. Raty wyznaczono na podstawie kalkulatora kredytowego (10% wkładu własnego, oprocentowanie 4%, raty równe, 4 osobowe gospodarstwo domowe, wiek kredytobiorcy 30 lat, okres spłaty 25 lat).

Warto jednak zaznaczyć, że to właśnie w tych dwóch ostatnich miastach relatywnie łatwiej może być skorzystać z dopłaty MDM na zakup nowego M. Wynika to z faktu, że średnie ceny nowych mieszkań są tam najbliższe limitom MDM, a co za tym idzie liczba lokali mieszczących się w tych limitach powinna więc być większa, niż w pozostałych miejscowościach. Podsumowując warto jeszcze zaznaczyć, że w powyższej analizie przyjęto minimalny ustanowiony przez KNF wkład własny w 2015 r., wynoszący 10%. W najbliższych dwóch latach wymóg ten wzrośnie do poziomu 15%w 2016 r. i 20% w 2017 r.

Tjeerd Bosklopper, prezes zarządów ING Towarzystwo Ubezpieczeń na Życie S.A. i ING Usługi Finansowe S.A., rozpocznie 1 września 2015 roku piastowanie stanowiska szefa NN Individual Life w Holandii.

Tjeerd Bosklopper

Kandydatura nowej osoby, która będzie pełnić jego dotychczasowe funkcje w polskim oddziale towarzystwa, zostanie w najbliższym czasie przedstawiona Komisji Nadzoru Finansowego.

Tjeerd Bosklopper dołączył do grupy ING w 1999 roku. Jest związany z polskim oddziałem ING Życie od 2012 roku. Trzy lata temu objął funkcję prezesa ING Usługi Finansowe, a w następnym roku – także prezesa ING TUnŻ. Jego główną rolą było zapewnienie dalszego wzrostu firmy na polskim rynku oraz wdrażanie strategii wyróżniania się w obszarze doświadczenia klienta.

Wcześniej sprawował szereg funkcji w ramach grupy ING na wielu międzynarodowych rynkach, m.in. w Hong Kongu, Indonezji, Korei Południowej i Holandii.

Ukończył studia „Business Information Technology” ze specjalizacją w Zarządzaniu Informacją oraz Zarządzaniu Międzynarodowym na Uniwersytecie w Twente w Holandii.

W Polsce jest nawet 300 tys. bezdomnych psów. Wiele z nich zostało porzuconych przez swoich właścicieli. Aby do takich sytuacji nie dochodziło, planuje się wprowadzenie wymogu czipowania czworonogów i zapisywania danych zwierząt oraz ich właścicieli w centralnym rejestrze. Prace nad nowelą do Ustawy o ochronie zwierząt, mającą ten obowiązek nałożyć, trwają od kilku lat. Czy nowelizację uda się wreszcie przyjąć?

Dzięki obowiązkowemu znakowaniu czworonogów można by szybko identyfikować właścicieli zwierząt, które uciekły lub zostały porzucone. To z kolei ograniczyłoby wydatki na utrzymywanie schronisk, przepełnionych i często niespełniających standardów. Koszty czipowania pokrywaliby właściciele czworonogów.

Wśród proponowanych zmian w Ustawie znalazł się także zapis o zakazie stałego trzymania psów na uwięzi. „Pies może przebywać zamiast tego w kojcu, w którym będzie miał zapewniony dostęp do jedzenia i wody oraz budę” – mówi serwisowi infoWire.pl poseł Paweł Suski, przewodniczący Parlamentarnego Zespołu Przyjaciół Zwierząt. Po wprowadzeniu nowelizacji zakazane będzie również wykorzystywanie dzikich zwierząt do pracy, np. w cyrku. Zmieni się poza tym system prowadzenia schronisk.

„Proponujemy też zwiększenie sankcji. Znęcanie się nad zwierzętami ze szczególnym okrucieństwem dotychczas było zagrożone karą do trzech lat pozbawienia wolności. Chcemy podwyższyć to do lat pięciu” – informuje rozmówca. Wprowadzona zostanie ponadto możliwość dożywotniego zakazania posiadania zwierząt.

Od czasu uwolnienia kursu franka szwajcarskiego przez Szwajcarski Bank Narodowy padło wiele propozycji rozwiązań, które miałyby pomóc „frankowiczom”. Niestety, do tej pory żadne z nich nie zostało wprowadzone. Niewykluczone, że już niedługo się to zmieni.

Poprawę sytuacji osób zadłużonych we frankach szwajcarskich może przynieść specjalny fundusz, jeden z dwóch, których stworzenie zaproponował Związek Banków Polskich (ZBP). „W dużym uproszczeniu polegałoby to na tym, że umawialibyśmy się z bankiem, po jakim maksymalnie kursie franka szwajcarskiego jesteśmy w stanie spłacać miesięczne raty. (Sugerowany kurs to ok. 5 zł). Jeśli ten poziom zostałby przekroczony, fundusz dopłacałby nam maksymalnie 50 gr do każdego franka” – tłumaczy w wywiadzie dla serwisu infoWire.pl Michał Krajkowski, główny analityk firmy Notus Doradcy Finansowi.

Drugi fundusz, którego powstania chce ZBP, byłby skierowany do wszystkich zadłużonych (nie tylko „frankowiczów”) mających z przyczyn losowych – np. z powodu choroby – problemy ze spłatą swoich zobowiązań. Mogliby oni liczyć na 1500 zł miesięcznie przez rok. Po odzyskaniu płynności finansowej pożyczone pieniądze trzeba by było jednak zwrócić.

Na razie nie określono jeszcze dokładnie źródeł finansowania obu funduszy. Pomocy udzieliłyby na pewno banki. Opowiadają się one jednak za tym, żeby fundusze te były współfinansowane z budżetu państwa, a to wymaga zmian ustawowych, a co za tym idzie – czasu.

Wszystko wskazuje więc na to, że w najbliższej przyszłości sytuacja osób zadłużonych we frankach szwajcarskich nie ulegnie diametralnej poprawie. Oczywiście, banki patrzą na „frankowiczów” z nieco większą wyrozumiałością: obniżyły spready walutowe (różnice między ceną kupna waluty a ceną jej sprzedaży), uwzględniają ujemny LIBOR (stanowiący podstawę oprocentowania kredytów), wydłużają okresy kredytowania, stosują karencję czy zawieszają na jakiś czas spłatę rat kredytowych. Są to jednak tylko rozwiązania doraźne, tymczasem potrzeba – długofalowych.

Referendum greckie uchodzi za ważne wydarzenie, jednakże jest ono absolutnie niewiążące dla kredytodawców Grecji. Co ciekawe rząd może nawet przegrać to głosowanie, a jak pokazują sondaże wyraźne zwycięstwo i miażdżąca przewaga są nieosiągalne. Czy oznacza to zgodę na ustępstwa? Patrząc na deklaracje głównych partnerów są oni cały czas gotowi do rozmów.

Maciej Przygórzewski – główny analityk Internetowykantor.pl i Walutomat

W Grecji wiara w pomyślne wyjście z patowej sytuacji jest wciąż żywa. A na pewno jest głośno deklarowana. Warto w tym miejscu zwrócić uwagę na słowa ministra finansów rządu w Atenach – Yanis Varoufakis oświadczył, że banki będą otwarte od wtorku, gdyż od wyniku referendum porozumienie zostanie zawarte w ciągu 48 godzin. Jest to zadziwiająca myśl. Po pierwsze dlatego, że od niedzielnego referendum do wtorku 48h minie dopiero wieczorem. Po drugie – wiara w uszanowanie demokratycznej woli narodu greckiego do niespłacania zaciągniętych zobowiązań jest co najmniej dziwna.

Dla przypomnienia: po fiasku negocjacji w sprawie programu pomocowego wprowadzono ograniczenia przepływu kapitału. Banki są prawie zamknięte. Prawie, gdyż wypłacają między innymi emerytury. Z bankomatów da się wypłacać 60 euro dziennie, a i tak media pokazują stojące do nich kolejki. Już teraz zapadł pierwszy korzystny werdykt KE w sprawie Grecji. Potwierdziła ona, że w takich szczególnych przypadkach można naruszyć swobodę przepływu kapitału.

MFW oszacował potrzeby finansowe Aten gdyby tamtejszy rząd dalej współpracował w taki sam sposób, a raczej nie współpracował. Oprócz koniecznej redukcji długów, gdyż obecny wg większości ekonomistów jest obecnie niespłacalny, znalazła się kwota 52 mld euro. Kwota ta budzi zdumienie, aczkolwiek redukcja długu musiała by wynosić jeszcze raz tyle. W rezultacie do ustabilizowania sytuacji potrzebne jest 100 mld euro. By oddać skalę problemu warto zwrócić uwagę, że polskie wpływy budżetowe wynoszą mniej niż 80 mld euro. Zatem przeszło 3-krotnie mniejszemu narodowi udało się naprawdę “zdrowo” zadłużyć. Jeszcze niedawno mówiło się o nadwyżce w greckim budżecie i powolnym spłacaniu zobowiązań, jednakże teraz po dojściu do władzy Syrizy ani nie widać reform, ani oszczędności, ani wzrostu gospodarczego, który miał być podstawą rozwiązania problemu.

Szykuje się bardzo ciekawy weekend, tym bardziej, że jak pokazały ostatnie sondaże wynik referendum wcale nie jest przesądzony, a w samej Grecji społeczeństwo jest zmęczone ciągłym przeciąganiem tego co wydaje się nieuniknione. Pojawiły się sondaże w których obie grupy mają po około 44% poparcia.

Dzisiaj warto zwrócić uwagę na publikacje wskaźników PMI dla usług. Nie są one tak istotne jak indeksy dla przemysłu jednakże w dalszym ciągu są to ważne barometry gospodarki pozwalające przewidywać przyszłe twarde dane.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 03.04.2015 do 03.07.2015

Kurs EUR/PLN po osiągnięciu minimów na 3,9700 utworzył trend wzrostowy. Oporem dla wzrostów jest ostatnie maksimum na 4,2000, a po jego przebiciu górne ograniczenie kanału na 4,2500. Wsparciem jest linia łącząca minima lokalne na 4,1700.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 03.04.2015 do 03.07.2015

Kurs CHF/PLN od początku marca utworzył trend wzrostowy. Dotychczas okolice 4 zł były skutecznym oporem dla dalszych wzrostów kursów, jednakże problemy Grecji spowodowały, że poziom ten został wyraźnie przekroczony. Oporem dla dalszych wzrostów jest górne ograniczenie kanału przebiegające w okolicach 4,1000. Poziom ten spędza sen z powiek kredytobiorcom frankowym. Wsparciem jest dolne ograniczenie formacji na poziomie 3,9850.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 03.04.2015 do 03.07.2015

Kurs USD/PLN podobnie jak inne waluty wystrzelił do góry. Opór stanowić będzie majowe maksimum na poziomie 3,8200. W przypadku ruchu w dół wsparciem będzie najpierw linia łącząca minima ostatnich tygodni w okolicach 3,7000 a następnie minima ostatnich tygodni na 3,6500.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 03.04.2015 do 03.07.2015

Kurs GBP/PLN znajduje się w szerokim kanale wzrostowym. Wewnątrz tej formacji utworzył się krótkoterminiowy bardziej stromy trend wzrostowy z którego doszło do wybicia górą. Paliwem dla tego ruchu były wydarzenia polityczne i można mieć nadzieję, że w razie uspokojenia nastrojów kurs powróci przynajmniej do wspomnianej formacji. W przypadku ruchu w dół wsparciem jest dolne ograniczenie formacji wzrostowej na 5,8850. Dla ruchu w górę oporem jest wczorajsze maksimum na 5,9400 a następnie psychologiczna bariera 6,0000.

Komentarze walutowe przygotowują dealerzy Currency One SA.

Maciej Przygórzewski – główny dealer walutowy w Internetowykantor.pl i Walutomat.pl

Niedzielne referendum będzie kluczowe dla sytuacji finansowej Grecji. Zdaniem Moniki Kurtek z Banku Pocztowego jeżeli obywatele zagłosują na „tak”, to rząd Aleksisa Ciprasa prawdopodobnie poda się do dymisji. Nowy, techniczny gabinet miałby mandat do podpisania porozumienia. Negatywna odpowiedź byłaby natomiast potwierdzeniem strategii obranej przez greckiego premiera, co zapewne doprowadziłoby do wyjścia kraju ze strefy euro.

– Sprawa referendum w Grecji i jego wyniku są tak naprawdę kluczowe dla wyjaśnienia tego, czy kraj ten pozostanie w strefie euro, czy będzie z niej wychodzić – mówi w rozmowie z agencją informacyjną Newseria Inwestor Monika Kurtek, główna ekonomistka Banku Pocztowego.

Jeżeli okazałoby się, że obywatele Grecji opowiedzą się za nowym programem pomocowym dla Grecji, wyrażając zgodę na dalsze oszczędności, to rząd Ciprasa, prawdopodobnie będzie musiał podać się do dymisji. Powstałby wówczas, raczej krótkookresowy, gabinet technokratyczny i doszłoby do wcześniejszych wyborów.

– Myślę, że byłaby to sytuacja w miarę pozytywna dla Grecji i rynków finansowych – uważa Kurtek. – Druga opcja jest taka, że Grecy opowiedzą się przeciwko. W tej sytuacji obecny rząd dostanie potwierdzenie, że negocjacje i sposób, w jaki je prowadzono, były pozytywnie odbierane przez naród. W tej sytuacji, niestety, otwiera się droga do wyjścia tego kraju ze strefy euro, bo Grecja nie ma pieniędzy na to, żeby spłacać swoje zobowiązania.

Grecy nie spłacili wartej 1,6 mld euro raty pożyczki na rzecz MFW, którą mieli uregulować do końca czerwca. Kolejna transza pieniędzy, która przez ten kraj powinna być znaleziona, to spłata 3,5 mld euro zobowiązań wobec EBC, których termin upływa 20 lipca br. Na razie EBC utrzymuje płynność greckich banków. Po rozpoczęciu masowego wycofywania depozytów przez obywateli znalazły się bowiem one na granicy bankructwa.

– Gdyby nie została wykonana spłata wobec EBC, oznaczałoby to oficjalną niewypłacalność Grecji i bankructwo, a kroplówka przestałaby działać – zauważa Monika Kurtek. – W takiej sytuacji system bankowy Grecji uległby załamaniu. Bez wspomagania ze strony EBC kraj ten nie ma bowiem pieniędzy nawet na to, by wypłacać emerytury, renty czy pensje urzędnikom. Tak naprawdę nie pozostanie mu nic innego jak wprowadzenie waluty równoległej, w której można by regulować zobowiązania, albo powrót do drachmy.

Grecy mają już obecnie bardzo ograniczony dostęp do pieniędzy w bankach. W tym tygodniu rząd wprowadził kontrolę kapitału: obywatele mogą wypłacić z bankomatów nie więcej niż 60 euro dziennie na osobę. Nie dotyczy to jedynie turystów zagranicznych, którzy nadal mogą otrzymywać większe sumy.

– Jeżeli chodzi o ceny, nie sądzę, żeby miało to jakiś większy wpływ, bo ograniczenie podaży pieniądza powoduje, że spada także popyt na towary i usługi – twierdzi Monika Kurtek. – Natomiast, gdyby się okazało, że Grecja wychodzi ze strefy euro, nastąpiłaby duża dewaluacja. Wówczas ceny rzeczywiście mogłyby bardzo poszybować w górę.

Główna ekonomistka Banku Pocztowego ocenia, że grecka waluta byłaby warta co najwyżej połowę wartości euro.

Grupa Geberit po przejęciu Sanitec Corporation zamierza umocnić swoją pozycję lidera na europejskim rynku produktów sanitarnych i ceramiki łazienkowej. Teraz łączy struktury sprzedaży obu firm, których produkty są komplementarne. Efekt synergii będzie dotyczył przede wszystkim zwiększenia oferty pod jedną marką, logistyki, wsparcia technicznego oraz szkoleń.

– Prace na pierwszym etapie zostały zakończone, a transakcja kapitałowa została sfinalizowana – mówi agencji informacyjnej Newseria Inwestor Przemysław Powalacz, prezes zarządu Geberit Polska.

Na początku lutego br. Geberit Aktiengesellschaft ogłosiła rozpoczęcie procesu zakupu ponad 99 proc. akcji Sanitec Corporation, właściciela m.in. marek Koło, Keramag i Keramag Design. Warunkiem zakupu było nabycie co najmniej 90 proc. udziałów i praw głosu w Sanitec oraz uzyskanie niezbędnych akceptacji organów ochrony konkurencji. Gotowość do sprzedaży zgłosili akcjonariusze posiadający łącznie ponad 99 mln akcji, co odpowiadało 99,27 proc. wszystkich papierów Sanitec.

– Teraz trwa proces integracji firm – twierdzi Przemysław Powalacz. – Oczywiście w pierwszej kolejności łączymy struktury kontaktujące się ze światem zewnętrznym, czyli zespoły handlowe i obsługi klienta. Jesteśmy w tej chwili na etapie tworzenia organizacji sprzedaży we wszystkich krajach. Jednocześnie pracujemy nad ofertą handlową, z którą na początku 2016 roku wyjdziemy do klientóu;w. Będzie ona wynikiem integracji oferty firm Geberit i Sanitec. Ta druga w Polsce posiada między innymi markę Koło.

Efektem połączenia, jak precyzuje Przemysław Powalacz, będzie zwiększenie skali działalności, rozbudowa oferty produktów pod jedną marką, zintegrowana opieka serwisowa, gwarancyjna oraz wspólny serwis. Także partnerzy biznesowi spółki, jak komentuje prezes zarządu Geberit w Polsce, odczują korzyści z synergii. Dotyczyć one będą między innymi wspólnego składania zamówień, wsparcia technicznego oraz polityki szkoleniowej, która zostanie oparta o nową, szerszą gamę produktów.

– Owocem synergii na pewno będzie racjonalizacja wykorzystywanych zasobów – przekonuje Przemysław Powalacz. – Po stronie organizacyjnej i z punktu widzenia zasobów ludzkich tych synergii nie będzie jednak wiele. Była to transakcja o charakterze bardziej komplementarnym niż substytucyjnym. To były struktury, które zajmowały się w znacznej mierze różnymi produktami i docierały do innych segmentów rynku. Jest to więc raczej połączenie potencjałów.

Przed transakcją tylko w segmencie stelaży podtynkowych, jak zauważa prezes Powalacz, obie firmy konkurowały o tych samych odbiorców. Po przejęciu marki Koło przez Geberit przedsiębiorstwo będzie miało blisko połowę rynku w tej kategorii. W pozostałych segmentach, które ze sobą wcześniej nie kolidowały, Grupa już dzisiaj posiada znaczące udziały rynkowe. Jest między innymi liderem sprzedaży ceramiki sanitarnej z ponad 30-proc. udziałem w Polsce oraz wanien akrylowych (ponad 25 proc.). Ma także pozycję wiodącego gracza w systemach odwodnień dachowych (Pluvia) czy nowo tworzącym się segmencie toalet myjących (AquaClean).

– Koło będzie doskonale uzupełniało ofertę marki Geberit w segmencie na przykład ceramiki łazienkowej – uważa prezes Przemysław Powalacz. – Stelaże i spłuczki podtynkowe Geberit idealnie pasują do wyrobów Koła. Powiem więcej, trudno korzystać z jednego bez drugiego. Synergie są zatem wymuszone trochę przez naturalną funkcjonalność produktów.

Fuzja wzmocni również w sposób zdecydowany, jak wskazuje prezes Powalacz, pozycję przedsiębiorstwa za granicą. Z łącznymi orientacyjnymi obrotami ok. 3 mld franków szwajcarskich grupa stanie się liderem europejskiego rynku.

– Obecnie środek ciężkości jest głównie w Europie Centralnej, ale w innych krajach także pozostajemy bardzo mocnym graczem – mówi Przemysław Powalacz. – W Skandynawii, gdzie Geberit dotychczas nie miał wyjątkowo mocnej pozycji, Sanitec jest niekwestionowanym liderem. W wielu miejscach Europy słabsza pozycja będzie uzupełniona przez dominujące udziały marki przejętej w wyniku transakcji. Ale dzięki połączeniu nastąpi także wyjście na rynki dynamicznie rosnące w Azji Południowo-Wschodniej oraz niektórych krajach Afryki. Nowy potencjał spowoduje, że będziemy mieli dużo lepszą bazę do tego, żeby się tam znaleźć.

W ubiegłym roku Grupa największy wzrost przychodów odnotowała w regionie Bliskiego Wschodu i Afryki – o 21,2 proc. Ten region uważa za najbardziej perspektywiczny. Nieźle wypadła także Polska z dwucyfrową liczbą wzrostu sprzedaży. Notowana na szwajcarskiej giełdzie spółka prowadzi działalność w ponad 40 krajach, zatrudniając obecnie 12 tys. pracowników (dane po przejęciu Grupy Sanitec).

Nawet jeśli Grecy powiedzą w niedzielę „nie” reformom, giełdowe spadki nie powinny być już tak gwałtowne jak na początku tygodnia, a sytuacja w końcu się ustabilizuje, uważa Łukasz Bugaj z DM BOŚ. Grecja nie jest bowiem krajem znaczącym gospodarczo, a hałas wokół niej wiąże się z przynależnością do strefy euro. Jednak nawet, jeśli zdecyduje się pozostać na drodze oszczędności, inwestorzy mogą liczyć tylko na krótkoterminowe wzrosty, bo taka odpowiedź też skomplikuje sytuację w tym kraju.

– Nawet Irak, kraj targany w tym momencie wojną, ma większą gospodarkę niż Grecja – mówi w rozmowie z agencją informacyjną Newseria Inwestor Łukasz Bugaj, analityk DM BOŚ. – Jedyne znaczenie Grecji w tym momencie jest takie, że jest w strefie euro i nie wiadomo, jak zakończyć się może jej ewentualne opuszczenie.

Taki precedens zdaniem analityka byłby przykładem dla innych zadłużonych państw. Już teraz jako następną w kolejce do wyjścia wymienia się Portugalię. Stąd niepewność wobec przyszłości Eurolandu i strach inwestorów. Od piątkowego zamknięcia WIG20 stracił 1,75 proc., niemiecki DAX – 3,4 proc., brytyjski FTSE – 1,8 proc., a amerykański S&P 500 – 1,2 proc. Grecja nie jest jednak jedyną przyczyną giełdowych spadków.

– Całe zamieszanie w Grecji wpisuje się w obowiązujący trend spadkowy na giełdzie – mówi analityk. – Ten kraj jest jednym z czynników i niekoniecznie głównym. W tym tygodniu jednak rzeczywiście niepokój wokół Grecji był jedną z głównych przyczyn spadków – dodaje.

Według niego rozwiązanie problemu spłaty długu wobec europejskich wierzycieli pomogłoby ustabilizować sytuację na rynkach, jednak może nie wystarczyć do odwrócenia trendu spadkowego. Przypomina, że na przykład w Polsce sytuacja na giełdzie związana jest także z gorszymi wynikami bardzo ważnego dla warszawskich indeksów sektora bankowego i niepewnością w związku ze zbliżającymi się wyborami parlamentarnymi.

– Jeśli mówimy o zachodzie Europy, to mamy nieco gorsze dane ze sfery gospodarczej. Także odbicie w Stanach Zjednoczonych jest obserwowane, ale nie w takiej skali, w jakiej oczekiwano – wylicza analityk.

Jak twierdzi Łukasz Bugaj, jeśli nawet dojdzie do wyjścia Grecji ze strefy euro, to sytuacja się w dłuższym terminie ustabilizuje, choć proces ten może potrwać dłużej niż w przypadku jej pozostania w Eurolandzie. Z drugiej strony, nawet jeśli społeczeństwo greckie zagłosuje za przyjęciem pomocy finansowej i zobowiązaniem się do bolesnych reform, także nie uniknie perturbacji politycznych.

– Napięcia na pewno będą miały miejsce, bo wydaje mi się, że trudno będzie nawiązać ponowną nić porozumienia między rządem Aleksisa Ciprasa a Brukselą. Rzeczywiście po minionym weekendzie atmosfera na tej linii wyraźnie się pogorszyła – wyjaśnia analityk. – Wydaje się, że sytuacja jest patowa. W krótkim terminie jednak w przypadku wyrażenia chęci przyjęcia pomocy w referendum możemy spodziewać się wzrostów na rynkach. Oczywiście, potem inwestorzy się zorientują, że sytuacja w Grecji nie jest klarowna. Niemniej, jeżeli będzie odpowiedź na „nie”, to będziemy mieli kontynuację spadków.

Ceny nowych samochodów w Polsce rosną średnio o 2 proc. rocznie – wynika z nowego wskaźnika SAMAR DNB indeks cen auto moto. Miesięczne wahania cenowe są znacznie wyraźniejsze. Zmiany cen są skorelowane z poziomem wynagrodzeń, czyli koncerny starają się dostosować ofertę do możliwości zakupowych konsumentów. Wyniki producentów pokazują, że klienci kupują coraz lepsze i lepiej wyposażone auta.

– W perspektywie roku wzrost cen kształtuje się na poziomie około 2 proc., ale już w skali miesięcznej, bo w takiej częstotliwości będziemy publikować nasz indeks, te zmiany są bardzo znaczące. Chociażby w ostatnim miesiącu średnie ceny aut spadły o 5 proc., a w kwietniu wzrosły o około 4 proc. Jak widać, ta zmienność jest duża, ale można wytyczyć pewien trend. W ostatnich 3-4 latach po kryzysie ceny rosły o około 2 proc. rocznie – mówi Artur Tomaszewski, prezes zarządu DNB Bank Polska.

W ciągu 10 lat ceny wzrosły średnio o 68,5 proc. Wahania cen u poszczególnych producentów są dużo większe. Wśród ośmiu badanych koncernów w maju najsilniej wzrosły ceny Volkswagena (o 10,9 proc. rok do roku) i Toyoty (9,1 proc.) Ceny samochodów koncernów PSA, Renault i Ford rosły w tempie umiarkowanym 1-2,5 proc., a w przypadku Opla, Hyundaia i Nissana odnotowano spadek cen (odpowiednio o 5,2, 6,9 oraz 9,8 proc.).

– Dysponujemy rzetelnymi danymi od 2004 roku i mierzymy skumulowany indeks za ostatnie 10 lat. Również w tym horyzoncie obserwujemy ciekawe tendencje. Średnie ceny dla marki Hyundai, to jest głównie Kia, wzrosły o 110 proc., Volkswagena – o 90 proc., z kolei marek francuskich raptem między 18 a 22 proc. – wymienia Tomaszewski.

Jak podkreśla, wzrosty te wynikają nie z podnoszenia nominalnych cen oferowanych modeli, lecz ze zmieniających się preferencji zakupowych konsumentów.

– Bogacimy się jako społeczeństwo i kupujemy coraz lepsze marki. Szybciej rośnie segment premium, coraz lepiej sprzedają się auta dobrze wyposażone, w przypadku Volkswagena to jest chociażby podsegment Audi – mówi prezes DNB Bank Polska. – Będziemy chcieli rozwinąć nasz indeks i pokazać go w dwóch obszarach: marki premium, gdzie dominują auta korporacyjne i marki popularne.

Dodaje, że informacje o wahaniach cen u producentów pozwalają ocenić ich strategie cenowe, a to cenna informacja dla dostawców części.

SAMAR DNB indeks cen auto moto to wspólne przedsięwzięcie DNB Bank Polska i Instytutu Badań Rynku Motoryzacyjnego SAMAR. Autorem metodologii i jego kalkulacji jest firma doradcza Deloitte. Jest to pierwszy sektorowy wskaźnik oparty na pełnych danych z polskiego rynku. Jego twórcy podkreślają, że precyzyjnie pokazuje on tempo zmian rynku motoryzacyjnego w kraju.

– Obserwujemy silny wzrost w sektorze motoryzacyjnym, zwłaszcza w obszarze producentów i dostawców części dla koncernów samochodowych, tymczasem nie ma jednego indeksu, który dobrze obrazowałby koniunkturę w branży. Doszliśmy do wniosku, że warto taki indeks zbudować – wyjaśnia Artur Tomaszewski.

Indeks wskazuje, że ceny nowych samochodów są ściśle skorelowane z wysokością wynagrodzeń. W maju 2015 r. skumulowany indeks dla cen aut wyniósł 168,5 (a więc ceny były o 68,5 proc. wyższe niż średnio w 2004 r.), zaś dla płac – 172,1 (o 72,1 proc. wyższe). To oznacza, że producenci starają się oferować produkty dopasowane do możliwości zakupowych Polaków. Widać również, że ceny aut nie są powiązane z inflacją CPI (indeks cen towarów i usług konsumpcyjnych), która w ciągu ostatniego roku przybierała wartości ujemne.

– W długim terminie to naturalny zabieg dostosowujący ceny do możliwości zakupowych konsumentów. Oczywiście, auto moto jest branżą globalną, w skali europejskiej mamy tak naprawdę jednolite ceny. Różnice wynikają z różnych poziomów akcyzy czy podatków w poszczególnych krajach, więc jest to element globalnego rynku. Naszym zdaniem ceny w długim terminie pozostaną jednak silnie skorelowane z możliwościami popytu, czyli wynagrodzeniami – ocenia Artur Tomaszewski.

Stabilne prawo, niskie koszty pracy i dostępność pracowników to czynniki, które wspierają rozwój polskiej branży logistycznej. Choć jeszcze 20 lat temu tego sektora prawie w Polsce nie było, teraz jest to już rynek dojrzały. W warunkach bardzo dużej konkurencji i presji na ceny firmy starają się wyróżniać jakością oferowanych usług.

– Rynek zmienił się znacząco w ciągu ostatnich 20 lat. Branża logistyczna w tamtym czasie nie była znana, była kojarzona wyłącznie z armią. Dzisiaj rynek polski jest rynkiem dojrzewającym, a nawet powiedziałbym, że dojrzałym, ponieważ są na nim obecni wszyscy główni gracze, którzy działają w innych krajach europejskich czy na świecie. Nasz rynek jest bardzo atrakcyjny dla każdego – podkreśla w rozmowie z agencją informacyjną Newseria Piotr Sukiennik, dyrektor generalny firmy FM Logistic w Polsce.

Rozwojowi branży logistycznej w kraju sprzyja to, że Polska jest jednym z największych rynków w Europie. Firmy działające na naszym rynku korzystają nie tylko z dużej liczby klientów w Polsce i krajach ościennych, lecz także z niskich kosztów pracy, które wciąż są jedną z naszych największych przewag.

Pracownicy są nie tylko tani, lecz także dostępni. Jak podkreśla Sukiennik, firmy logistyczne nie mają w Polsce problemów ze znalezieniem osób do pracy. Kolejną przewagą naszego kraju jest stabilność prawa regulującego tę branżę. Jak podkreśla dyrektor generalny, zmienia się ono rzadko, przez co firmy logistyczne mogą planować działania w długiej perspektywie.

– Stabilizacja pod względem regulacji zmierza w dobrym kierunku. Nie widzę zbyt wielu utrudnień, z którymi musielibyśmy się zmagać – mówi Sukiennik i dodaje, że rozwój branży ograniczają przede wszystkim czynniki zewnętrzne: – Takie jak trwający od ponad roku konflikt ukraiński. On wpływa bezpośrednio na naszych niektórych klientów i na poziom wolumenów transportu międzynarodowego. To są rzeczy niezależne od nas.

Sukiennik dodaje, że atrakcyjność polskiego rynku przekłada się na jego konkurencyjność. W Polsce obecni są wszyscy najważniejsi gracze międzynarodowi, silna jest też branża krajowa. To powoduje presję na ceny, które są bardzo niskie.

Dlatego firmy logistyczne coraz częściej starają się konkurować już nie tylko niskim kosztem, lecz także jakością usług. Sukiennik ocenia, że to dla wielu klientów podstawowe kryterium wyboru.

– Cena jest kluczowym kryterium, natomiast nie jest numerem jeden. Naszą strategią jest, aby być operatorem, który świadczy usługi na najwyższym poziomie w rozumieniu terminowości i dokładności. To jest kierunek, w którym zmierzamy. Cena jest numerem dwa, pierwszym głównym kryterium jest jakość – podkreśla Sukiennik.

Pierwsze pięć miesięcy roku było wyjątkowe dobre dla rynku farmaceutycznego. Sprzedaż w krajowych aptekach wyniosła prawie 12,5 mld zł i była wyższa o ok. 7 proc. w stosunku do tego samego okresu 2014 roku. Według PharmaExpert w całym roku sprzedaż zwiększy się o ponad 6 proc.

– To był wyjątkowy okres, dawno już takiego nie mieliśmy – wskazuje w rozmowie z agencją informacyjną Newseria Jarosław Frąckowiak, prezes badającej rynek farmaceutyczny i medyczny firmy analitycznej PharmaExpert. – Po wprowadzeniu ustawy refundacyjnej rynek uległ zapaści, potem wolno wracał do poprzednich poziomów, a teraz odbudowa nastąpiła tak nagle.

Według PharmaExpert całkowita wartość sprzedaży rynku aptecznego w maju wyniosła ponad 2,3 mld zł i była większa o 2,94 proc. od obrotów w analogicznym okresie rok wcześniej. W kwietniu była jednak wyższa o ponad 10 proc., w marcu o 5,77 proc., a w lutym aż o 12,49 proc. Styczniowy wzrost wyniósł 7,40 proc.

– Pierwsze pięć miesięcy roku było rekordowe – zauważa Jarosław Frąckowiak. – To jest prawie 12,5 mld zł wydane na produkty refundowane w aptekach, recepty pełnopłatne, a także w kanale sprzedaży odręcznej.

Zdaniem prezesa PharmaExpert są trzy powody tak dużych wzrostów. Po pierwsze, wzrosły ceny produktów farmaceutycznych. W 2014 roku rosły bardzo wolno, by pod koniec roku praktycznie się już nie zmieniać. Obecnie w segmencie leków refundowanych oraz sprzedaży odręcznej poszły mocno do góry, nadrabiając ubiegłoroczną stagnację. Po drugie był to sezon przeziębień.

– Wiele osób chorowało i w związku z tym kupowało produkty bez recepty bądź antybiotyki – tłumaczy Frąckowiak. – Było to prawdopodobnie około 30 proc. całości wzrostu rynku w pierwszych miesiącach w porównaniu do analogicznego okresu roku ubiegłego.

Istotną przyczyną było także wprowadzenie do sprzedaży dużej liczby nowych produktów.

– Być może gdyby ich nie było, rynek tak intensywnie by nie urósł – ocenia Frąckowiak. – Bardzo duże parcie, rynek zbytu, potrzeba klientów, szersza oferta, a być może wszystkie te czynniki razem powodują, że produkty po prostu dobrze się sprzedają. Oczywiście chodzi przede wszystkim o sprzedaż odręczną, czyli bez recepty, ale nie tylko.

Dotychczasowe wyniki pozwalają optymistycznie prognozować wzrost rynku w całym roku. Pokazują to również wstępne dane czerwcowe.

– Dynamika wzrostu nadal jest bardzo wysoka – przekonuje prezes Frąckowiak. – Wydaje się, że ten rok zakończy się wynikiem, którego nie pamiętam od lat 90. Według naszych przewidywań może to być nawet ponad 6-proc. wzrost. Ten sukces nie będzie podzielony równo między graczy na rynku farmaceutycznym, ale taki prawdopodobnie będzie wspólny rezultat.

W krakowskim szpitalu im. Ludwika Rydygiera otwarta została nowoczesna pracownia rezonansu magnetycznego i tomografii komputerowej. Ma zapewnić szybszą i bardziej precyzyjną diagnostykę onkologiczną. Zainstalowany tomograf komputerowy jest też bezpieczniejszy dla zdrowia pacjentów, wykorzystuje bowiem znacznie mniejszą dawkę promieniowania rentgenowskiego.

Szpital Specjalistyczny im. Ludwika Rydygiera w Krakowie to jedna z największych małopolskich placówek medycznych. Rocznie hospitalizowanych jest tu ponad 30 tys. chorych, z czego 35 proc. stanowią pacjenci onkologiczni. Nowa pracownia rezonansu magnetycznego i tomografii komputerowej ma zapewnić tym ostatnim kompleksowe, a zarazem precyzyjne badania diagnostyczne. Modernizacja placówki kosztowała ponad 7 mln zł, z czego 5 mln pochodziło z dotacji Ministerstwa Zdrowia. Znaczna część wydatków objęła zakup nowoczesnego sprzętu.

– Jest to sprzęt, który pozwala przeprowadzać diagnostykę bardziej precyzyjnie i szybciej niż do tej pory, co oszczędza czas, nie tylko pacjenta, lecz także pracowników szpitala, a także redukuje koszty. Miejmy nadzieję, że przełoży się to na lepszą dostępność do precyzyjnej diagnostyki obrazowej – mówi agencji informacyjnej Newseria Agata Polińska z Fundacji Onkologicznej Osób Młodych Alivia.

Nowo powstała pracownia została wyposażona w innowacyjne systemy diagnostyczne firmy Philips. Jednym z nich jest jedyny na rynku w pełni cyfrowy rezonans magnetyczny, który zapewnia większą skuteczność badania oraz o 40 proc. skraca czas jego trwania. Dotychczas szpital musiał korzystać z usług firmy zewnętrznej, nie posiadał bowiem własnego sprzętu do badania rezonansem magnetycznym. Pracownię CT/MR wyposażono także w szybki i niskodawkowy tomograf komputerowy. Daje on możliwość zastosowania niższej dawki promieniowania rentgenowskiego przy zachowaniu wysokiej jakości obrazów.

– Dawka jest znacznie niższa niż u innych tego typu urządzeń. Wraz z rozwojem techniki następuje zmniejszenie ilości dawek, które pacjent otrzymuje, natomiast dokładność diagnozowania i precyzja jest większa, co daje większe możliwości lepszego zaplanowania procesu badania i leczenia pacjenta – mówi Wojciech Szafrański, prezes zarządu Szpitala im. Rydygiera w Krakowie.

Ma to ogromne znaczenie zwłaszcza w onkologii, gdzie opóźnienia diagnostyczne zmniejszają szanse na przeżycie. Obrazy uzyskane nowoczesnym sprzętem diagnostycznym służą też na późniejszym etapie lekarzom chirurgom wykonującym operację i radioterapeutom planującym radioterapię.

– Oczywiście urządzenie nie zastępuje lekarza, ale może oszczędzić mu wiele pracy. Mówimy o dwóch czynnikach, które są istotne dla szpitala. Z jednej strony, można zbadać więcej pacjentów w ciągu dnia, a z drugiej strony, lekarz radiolog, który pacjenta opisuje i sprawdza wynik badania, mniej czasu na to poświęca i może zrobić to dokładniej, szybciej i lepiej w przypadku konkretnego pacjenta – mówi Jarosław Lange, dyrektor generalny Philips Polska Healthcare.

Nowoczesna pracownia CT/MR w Krakowie wpisuje się w ogólnoświatową tendencję w diagnostyce medycznej. Zakłada ona z jednej strony jak najmniejszy stopień inwazyjności badań i zwiększenie komfortu pacjenta, z drugiej – jak największą dokładność. Sprzęt diagnostyczny nowej generacji jest w stanie pokazać lekarzowi ciało pacjenta, tak jak ono wygląda w rzeczywistości, np. dzięki wykorzystaniu rekonstrukcji trójwymiarowej.

– Mamy do czynienia z coraz dokładniejszymi badaniami coraz mniejszych struktur. Poniżej milimetra już dawno zeszliśmy. Z drugiej strony chcielibyśmy widzieć zmiany nieprawidłowe jeszcze wcześniej, np. na poziomie biochemicznym. Powoli zaczyna to działać – mówi prof. Andrzej Urbanik, konsultant wojewódzki ds. spraw radiologii i diagnostyki obrazowej.

Sprzęt w pracowni CT/MR krakowskiego szpitala im. Ludwika Rydygiera sprawdza się nie tylko w diagnostyce onkologicznej. Z powodzeniem może być także wykorzystywany w neurologii, kardiologii i ortopedii.

CI Games pokazało na targach E3 w Los Angeles po raz pierwszy grę „Sniper: Ghost Warrior 3”. Została ona bardzo dobrze przyjęta przez dziennikarzy i dystrybutorów. Gra do sprzedaży trafi w przyszłym roku, być może w II kwartale. Firma skupia się teraz na jej dopracowaniu i promocji, ale ma już w planach kolejną produkcję.

– Na targach E3 pokazywaliśmy po raz pierwszy grę „Sniper: Ghost Warrior 3”. Zebrała bardzo dużo pozytywnych ocen i opinii – relacjonuje w rozmowie z agencją informacyjną Newseria Biznes Marek Tymiński, prezes CI Games. – To są najlepsze targi w historii CI Games. Żadna gra dotychczas nie zebrała tak pozytywnych opinii po pierwszych pokazach.

„Sniper: Ghost Warrior 3” to gra w stylu first person shooter, czyli taka, w której gracz wciela się w uzbrojonego bohatera i musi pokonać wirtualnych wrogów. Tymiński przekonuje jednak, że nie będzie to typowa strzelanka, bo będzie wymagała znacznie więcej planowania i będzie zawierała elementy strategiczne. Pojawią się też innowacyjne tryby gry, na przykład możliwość wykorzystania dronów do rozpoznania wirtualnego pola walki.

Samego strzelania i zabijania wrogów ma być w grze stosunkowo niewiele. Tymiński zwraca uwagę na to, że w około półgodzinnej rozgrywce pokazanej na E3 gracze tylko dwukrotnie musieli wyeliminować wrogów za pomocą strzałów snajperskich.

Właśnie ze względu na te cechy gra została przyjęta bardzo dobrze zarówno przez dziennikarzy branżowych, jak i przez dystrybutorów, co dobrze rokuje sprzedaży tytułu.

– Jest to gra dużo bardziej taktyczna, która wymaga myślenia, planowania, taktyki, a nie wyłącznie chodzenia i eliminacji kolejnych przeciwników. Jednocześnie nie jest grą trudną, np. pod względem sterowania. To jest to, co mocno odróżnia naszą grę od innych – przekonuje Tymiński.

Prezes CI Games nie chce jeszcze ujawniać, kiedy dokładnie nastąpi premiera gry dla szerokiej publiczności. Nastąpi to na pewno w przyszłym roku, najbardziej prawdopodobny jest II kwartał. Tymiński podkreśla jednak, że stanie się to dopiero wtedy, gdy gra będzie dopracowana pod każdym względem.

– Będzie to największa premiera w historii spółki. Wszystko na to wskazuje i tak się to zapowiada – przewiduje Tymiński. – Jesteśmy przekonani, oglądając to, co zrobiliśmy dotychczas, że jest to produkt z ogromnym potencjałem. Z jednej strony trafia do grających w gry first person shooter, a to jest chyba najbardziej popularny gatunek gier w tym momencie na świecie. Z drugiej strony oferuje unikalne podejście w tym gatunku.

Spółka na razie chce się skupić na wypromowaniu „Sniper: Ghost Warrior 3”, ale w dalszych planach ma już kolejny tytuł. Będzie to druga część gry RPG „Lords of the Fallen”. Przy pierwszej części CI Games współpracowało z niemieckim producentem Deck 13. Druga część będzie już jednak produkcją całkowicie polską. Ma ukazać się na rynku w 2017 r.

Tymiński zaznacza, że produkcja polskich gier znajdujących uznanie na światowym rynku jest dużym wyzwaniem, bo w Polsce ta branża dopiero się rozwija. Nie jest ona łatwym rynkiem, tym bardziej że musimy konkurować z wielkimi przedsiębiorstwami, głównie ze Stanów Zjednoczonych. Jednak raz zdobyte kompetencje pozwalają na utrzymanie pozycji na wiele lat.

– Jest to rynek bardzo specyficzny. Bardzo trudno, i to obserwuję po różnych stanowiskach, jest na nim znaleźć się osobom nie z branży. Doświadczenie to jednak duża przewaga – tłumaczy Tymiński. – Jak już ktoś trafi do tej branży, to pozostaje wiele lat.

Z raportu Polskiego Związku Organizatorów Turystyki wynika, że w ostatnim tygodniu roku szkolnego liczba klientów w biurach podróży wzrosła o 14 proc. Na podstawie doświadczeń z ubiegłego roku PZOT spodziewa się, że pierwsze tygodnie lipca będą pod tym względem jeszcze lepsze. W tym roku połowa tych, którzy zdecydowali się na wypoczynek zagraniczny latem, wybierze ofertę touroperatorów. Ta jest coraz bogatsza i uwzględnia potrzeby różnych grup klientów: singli, rodzin z dziećmi czy bardziej lub mniej zamożnych.

Na podstawie doświadczeń z ubiegłego roku PZOT spodziewa się, że pierwsze tygodnie lipca będą najbardziej intensywnym okresem w biurach podróży. Prognoza na cały rok mówi o 5-proc. wzroście liczby klientów.

– Przede wszystkim przy wyborze wakacji powinniśmy kierować się naszymi potrzebami. Oczywiście budżet odgrywa bardzo dużą rolę. Natomiast ofert na rynku jest w tej chwili tak dużo, tylko w Wakacje.pl są oferty ponad 100 organizatorów, dlatego im lepiej sprecyzujemy nasze potrzeby, czy ma to być hotel blisko plaży, czy bardziej butikowy, czy miejski, tym łatwiej będzie te wakacje znaleźć – mówi agencji informacyjnej Newseria Biznes Klaudyna Mortka z serwisu Wakacje.pl.

Jak wynika z badania firmy Mondial Assistance, w tym roku na letni wypoczynek uda się blisko 16 mln Polaków, z czego jedna trzecia wybierze kierunki zagraniczne. W tym roku najpopularniejsze destynacje to Grecja, Chorwacja, Włochy i Hiszpania. Większość decyduje się na lot samolotem (61 proc.), a autokary wybierane są zwykle w przypadku wycieczek objazdowych.

– Jeżeli nie planujemy konkretnego kierunku, ale chcemy polecieć gdzieś, gdzie jest słońce, ciepło i gdzie na pewno wypoczniemy, to możemy wybrać ofertę last minute – mówi Mortka.

Taka oferta wiąże się przede wszystkim z promocją cenową, a budżet jest jednym z podstawowych kryterium przy planowaniu wyjazdów. Brak pieniędzy jest główną przyczyną, dla której Polacy rezygnują z wakacji. Średnio na wyjazd wydamy 2,6 tys. zł (o 250 zł więcej niż przed rokiem).

Biura podróży różnicują ofertę w zależności od tego, czy planujemy wyjazd w pojedynkę, we dwoje czy rodzinny, z dziećmi.

– Jeżeli wyjeżdżamy z dzieckiem, należy bardzo dobrze sprawdzić ofertę, czy mamy bezpośredni lot i jak długo będzie trwał. Dlatego bardzo często rodziny wybierają Grecję czy Turcję, gdzie lecimy około 3 godzin. Zwracajmy też uwagę na udogodnienia dla dzieci – mówi Klaudyna Mortka.

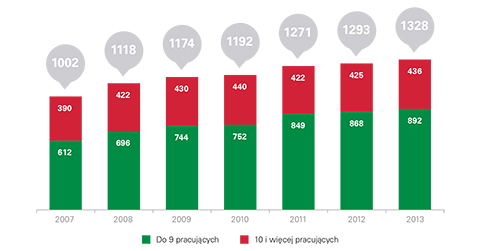

Włochy są ważnym partnerem gospodarczym, handlowym i biznesowym Polski. W naszym kraju obecnych jest ponad 1,3 tys. firm z udziałem włoskiego kapitału, zatrudniających ok. 90 tys. pracowników. W 2013 roku Włochy były szóstym co do wielkości inwestorem bezpośrednim w Polsce, z wartością inwestycji przekraczającą 38 mld zł. Zdaniem włoskich inwestorów Polska jest najatrakcyjniejszym krajem inwestycyjnym w regionie, a w przyszłości jej atrakcyjność będzie rosła. Aż 98% badanych przedsiębiorstw ostatnie 20 lat polsko-włoskiej współpracy gospodarczej i biznesowej ocenia pozytywnie.

Włoskie firmy są istotnym zagranicznym pracodawcą w Polsce, szczególnie w branży motoryzacyjnej

W 2013 roku działalność w Polsce prowadziło ponad 1,3 tys. firm z udziałem kapitału włoskiego. Razem zatrudniają one ok. 90 tys. pracowników. Większość przedsiębiorstw (67% w 2013 roku) stanowią mikrofirmy, czyli podmioty zatrudniające do 9 pracowników. W tej grupie obserwowany jest także największy przyrost liczby firm z udziałem kapitału włoskiego w Polsce (wzrost średnio 6% rocznie).

Największe zaangażowanie włoskich przedsiębiorstw w Polsce zauważalne jest w przemyśle motoryzacyjnym. Blisko 20 firm z branży motoryzacyjnej zatrudnia około 15 tys. osób, co stanowi 17% łącznego zatrudnienia firm z włoskim kapitałem działających w naszym kraju . – mówi Jacek Bajger, partner w dziale doradztwa podatkowego, zespół Italian Desk w KPMG w Polsce.

Firmy włoskie jako jedne z pierwszych dostrzegły potencjał polskiej gospodarki już na początku lat dziewięćdziesiątych, a w niektórych przypadkach inwestowały tu jeszcze zanim Polska przyjęła ustrój demokratyczny i gospodarkę rynkową. Rezultaty tych działań, przedstawione w niniejszym raporcie, są bardzo zadowalające. Aktualnie jesteśmy jednym z największych inwestorów, a nasze firmy i marki cieszą się bardzo silną pozycją na rynku towarów dla konsumentów, pośredników i inwestorów. Ponadto aktywnie uczestniczymy w wielu projektach infrastrukturalnych przyjętych przez polski rząd. Zarówno duże spółki jak i MŚP znajdują tutaj dobry klimat dla biznesu – mówi Alessandro De Pedys, Ambasador Włoch w Polsce.

Liczba i struktura firm z udziałem kapitału włoskiego w Polsce

Źródło: Raport KPMG w Polsce pt.”Kierunek rozwój! Polsko-włoska współpraca gospodarcza i biznesowa”, przygotowany we współpracy z ambasadą Włoch w Polsce i pod honorowym patronatem Ministerstwa Gospodarki

Włochy są 6. największym bezpośrednim inwestorem zagranicznym w Polsce

Od momentu wstąpienia Polski do Unii Europejskiej bezpośrednie inwestycje włoskie w Polsce znacznie wzrosły, przekraczając w 2013 roku 38 mld zł. Z takim wynikiem Włochy plasują się na 6. miejscu pod względem wielkości bezpośrednich inwestycji w Polsce, tuż za Niemcami (114 mld zł), Holandią (107 mld zł), Francją (79 mld zł), Luksemburgiem (64 mld zł) i Hiszpanią (43 mld zł).

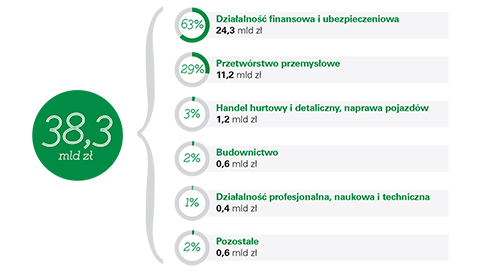

Najwięcej inwestycji włoskich ulokowano w sektorze finansowym i ubezpieczeniowym (24 mld zł) oraz w przetwórstwie przemysłowym (11 mld zł).

Polska jest atrakcyjnym i stabilnym partnerem gospodarczym. Tworzymy dobre warunki do rozwoju przedsiębiorczości, dzięki czemu odnotowujemy wzrost eksportu i przyciągamy do kraju nowe inwestycje. Doceniają nas zagraniczne firmy, w tym także włoskie, które decydują się na lokowanie swoich projektów właśnie u nas .

– mówi Janusz Piechociński, wicepremier, minister gospodarki.

Struktura bezpośrednich inwestycji włoskich w Polsce (2013)

Źródło: Raport KPMG w Polsce pt.”Kierunek rozwój! Polsko-włoska współpraca gospodarcza i biznesowa”, przygotowany we współpracy z ambasadą Włoch w Polsce i pod patronatem Ministerstwa Gospodarki

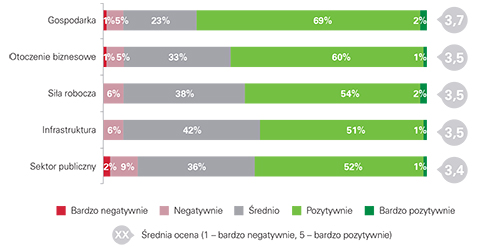

Polska w oczach włoskich przedsiębiorców jest numerem 1 w regionie Europy Środkowo-Wschodniej

W 5-stopniowej skali (gdzie 1 – bardzo nieatrakcyjny, 5 – bardzo atrakcyjny), włoscy inwestorzy ocenili atrakcyjność inwestycyjną Polski na 3,9. Była to najlepsza ocena spośród wybranych krajów regionu. Nieznacznie niżej oceniana jest atrakcyjność południowych sąsiadów Polski – Czech (3,6) i Słowacji (3,2). Szczególnie korzystnie oceniony został stan polskiej gospodarki – 71% badanych ocenia go pozytywnie lub bardzo pozytywnie.

Silna polska gospodarka i solidne podstawy jej dalszego rozwoju gwarantują opłacalność inwestycji w naszym kraju. Na tle innych państw Unii Europejskiej nasze wyniki prezentują się bardzo dobrze, lokując nas w gronie europejskich liderów wzrostu. Dlatego też światowe koncerny chętnie wybierają Polskę, jako lokalizację swoich nowych inwestycji w Europie.

– mówi Janusz Piechociński, wicepremier, minister gospodarki.

Ocena atrakcyjności poszczególnych obszarów Polski

Źródło: Raport KPMG w Polsce pt.”Kierunek rozwój! Polsko-włoska współpraca gospodarcza i biznesowa”, przygotowany we współpracy z ambasadą Włoch w Polsce i pod patronatem Ministerstwa Gospodarki

Warto zwrócić uwagę na wzajemną otwartość Włochów i Polaków, która umożliwia utrzymywanie dobrych relacji biznesowych i stopniowe zwiększanie zakresu współpracy. Niewątpliwie potwierdzeniem pomyślnych kontaktów biznesowych jest deklaracja aż 94% włoskich respondentów, że poleciliby Polskę firmom zagranicznym, które dotąd nie zdecydowały się rozpocząć tu swojej działalności, jako atrakcyjne miejsce w regionie na inwestycje. – mówi Andrea De Gaspari, menedżer w dziale usług doradczych, zespół Italian Desk w KPMG w Polsce.

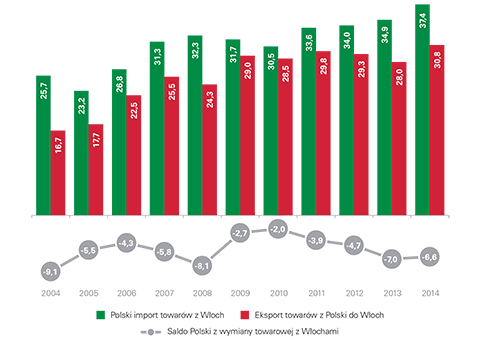

Włochy są 4. największym dostawcą towarów do Polski i 5. co do wielkości odbiorcą polskich produktów

Po trzech pierwszych latach obecności Polski w Unii Europejskiej obroty towarów między Polską a Włochami wyraźnie wzrosły. Także w czasie panującego w Europie kryzysu finansowego Polska zgłaszała stabilny popyt na włoskie produkty – od 2007 roku utrzymuje się on na poziomie powyżej 30 mld zł.

Polsko-włoska wymiana towarów (mld zł)

Źródło: Raport KPMG w Polsce pt.”Kierunek rozwój! Polsko-włoska współpraca gospodarcza i biznesowa”, przygotowany we współpracy z ambasadą Włoch w Polsce i pod patronatem Ministerstwa Gospodarki

Jednym z ważnym elementów polsko-włoskiej wymiany handlowej są produkty spożywcze. W 2014 roku Polska zakupiła z Włoch produkty spożywcze warte ponad 2 mld zł. W tej kategorii największy udział miały owoce i orzechy (445 mln zł) oraz napoje alkoholowe, bezalkoholowe i ocet (262 mln zł). Co ciekawe, Polska eksportuje do Włoch więcej produktów spożywczych niż ich importuje. W 2014 roku polski eksport do Włoch był wart 3,6 mld zł, z czego najwięcej stanowiły mięso i podroby (1,6 mld zł) oraz produkty mleczarskie, jaja i miód (0,7 mld zł).

Włosi słyną na świecie z produkcji najwyższej jakości dóbr luksusowych. Spośród obecnych w Polsce marek luksusowych najwięcej (22%) stanowią właśnie marki włoskie. Włoskie samochody luksusowe cieszą się w Polsce coraz większą popularnością – w 2014 roku aż 68% rejestracji samochodów luksusowych w Polsce stanowiły marki włoskie. – mówi Andrea De Gaspari, menedżer w dziale usług doradczych, zespół Italian Desk w KPMG w Polsce.

Włoscy inwestorzy są zadowoleni z dotychczasowej współpracy i planują dalsze inwestycje

Aż 98% badanych włoskich inwestorów pozytywnie ocenia ostatnie 20 lat polsko-włoskiej współpracy gospodarczej i biznesowej. Co więcej, aż 60% z nich zamierza w ciągu najbliższych 3 lat zwiększyć zaangażowanie kapitału w Polsce. W większości (65%) plany inwestycyjne obejmują zwiększanie mocy produkcyjnej.

Do pięciu najbardziej perspektywicznych obszarów, w których zdaniem włoskich inwestorów współpraca polsko-włoska rozwinie się w ciągu najbliższych 10 lat, należą: branża spożywcza (57% wskazań), motoryzacja (52%), rynek dóbr luksusowych (44%), branża odzieżowa i obuwnicza (34%) oraz hotelarstwo, turystyka i rekreacja (25%).

W dłuższym okresie włoscy inwestorzy nie zamierzają opuszczać polskiego rynku. Każdy z badanych zadeklarował, że w perspektywie 10 lat będzie prowadzić działalność w Polsce, a tylko 3% chce przenieść istotny element działalności poza Polskę w ciągu 5 lat. Jednakże, aby efektywnie realizować planowane inwestycje, firmy oczekują większego wsparcia ze strony sektora publicznego – przede wszystkim uproszczenia dostępu do pomocy publicznej i ograniczenia biurokracji. – mówi Jacek Bajger, partner w dziale doradztwa podatkowego, zespół Italian Desk w KPMG w Polsce.

Włoskie firmy bardzo pozytywnie oceniają otoczenie biznesowe w Polsce, chociaż naturalnie od czasu do czasu pojawiają się pewne problemy, głównie związane z odmienną kulturą biznesu, czy różnicami w procedurach prawno-administracyjnych. W takich przypadkach z pozytywnym zwykle skutkiem można skorzystać z pomocy Ambasady. Posiadamy bogatą sieć kontaktów z wieloma oddziałami administracji publicznej i innych instytucji. Chcąc wzmocnić swą obecność na rynku, włoskie firmy mogą też liczyć na wsparcie Włoskiej Agencji ds. Handlu (Italian Trade Agency) i Włoskiej Izby Handlowej. – mówi Alessandro De Pedys, Ambasador Włoch w Polsce.

W 2014 r. największym zainteresowaniem inwestorów na rynku nieruchomości cieszył się segment powierzchni biurowych i handlowych, w którym łączne inwestycje osiągnęły 7,7 mld euro. Polska pozostaje najpopularniejszym celem inwestycji na rynku nieruchomości wśród krajów Europy Środkowo-Wschodniej.

Poza powierzchniami biurowymi i handlowymi znaczące inwestycje zaobserwowaliśmy również w sektorze przemysłowym oraz logistycznym. Dotyczy to w szczególności budowy hal magazynowych. Trend ten utrzyma się także w 2015 roku, głównie za sprawą rozwoju e-handlu. Coraz więcej osób robi zakupy w internecie, co stawia duże wyzwania przed firmami logistycznymi i zmusza je do nowych inwestycji. Inwestorzy będą również kierować swoją uwagę w kierunku centów handlowych typu convenience zgodnie z trendami występującymi w Stanach Zjednoczonych – mówi Honorata Green, partner w KPMG w Polsce.

W regionie Europy Środkowo-Wschodniej najpopularniejszym celem inwestycji na rynku nieruchomości jest Polska oraz Czechy. Zaraz na nimi znajduje się Rumunia, Słowacja i Węgry.

Obecnie już 9,1 mld urządzeń na świecie podłączonych jest do Internetu, a według prognoz International Data Corporation (IDC) do 2020 r. ich liczba może wzrosnąć trzykrotnie. Polska również odważnie wkroczyła w świat technologii. Analitycy firmy IDC szacują, że wydatki na Internet Rzeczy do 2018 r. mogą zostać w Polsce podwojone, sięgając 3,1 mld dolarów.

Do globalnej sieci podpięte są nie tylko komputery, smartfony, czy tablety, ale coraz częściej sprzęt AGD, samochody, czy odzież. Smart rewolucja nie ominęła naszych domów, w tym kuchni. Prognozuje się, że najszybsze tempo rozwoju – jeśli chodzi o wykorzystanie potencjału Internetu Rzeczy – nastąpi m.in. właśnie w obszarze urządzeń gospodarstwa domowego. W przypadku rynku AGD, lata 2014-2018 mogą przynieść wzrost rocznej stopy wydatków na poziomie 46 procent.Andrzej Sas, Wiceprezes Zarządu ds. Handlu i Marketingu

Już teraz nasze domy zaczynają być smart, a będzie coraz lepiej. Do 2020 r. typowy dom może być wypełniony ponad 500 inteligentnymi urządzeniami. Zainteresowanie konsumentów będzie dotyczyło różnorodnych kategorii produktów AGD i RTV, począwszy od telewizorów i sprzętu grającego, poprzez pralki, suszarki, skończywszy na dużym

i drobnym sprzęcie używanym w kuchni: lodówkach, piekarnikach, okapach, kuchenkach[1].

Idea smart home polega na łatwym kontrolowaniu, monitorowaniu i zabezpieczeniu domu z dowolnego miejsca. Kontrolę można sprawować dzięki podłączeniu urządzeń do internetu (za pomocą Wi-Fi czy Bluetooth) i komunikowaniu się z nimi za pomocą dedykowanej aplikacji. Zakres możliwości zdalnego nadzoru będzie dynamicznie się poszerzał i dotyczył coraz większej liczby różnorodnych urządzeń, w tym sprzętów AGD.

Żyjemy w świecie technologii i tego rozpędzonego pociągu nie da się już zatrzymać, z pewnością zaś warto do niego wsiąść. Rozwiązania technologiczne stosowane w urządzeniach AGD, jak choćby możliwość zdalnej kontroli nad urządzeniami, to dziś innowacja, która jutro stanie się standardem, sprzyjającym wygodzie, sprawności i bezpieczeństwu codziennego funkcjonowania w domowej przestrzeni. –komentuje Andrzej Sas, Wiceprezes Zarządu ds. Handlu i Marketingu Amica Wronki S.A. Rynek urządzeń AGD jest wymagający pod tym względem, że pierwsze skrzypce zawsze będzie grać użyteczność urządzeń, a technologiczne rozwiązania mają być urozmaiceniem, a nie zamiennikiem. Nie sztuką jest wyposażyć sprzęt w liczne funkcje, które w praktyce mogą nie znaleźć uznania w oczach użytkownika (lodówka, która sama zamawia w sklepie mleko) i zniechęcić, jeśli ich obsługa będzie zbyt skomplikowana, mało intuicyjna. Wyzwaniem jest tak wykorzystać możliwości jakie kryje w sobie Internet Rzeczy, aby technologia umożliwiła spełnienie autentycznych potrzeb człowieka. Nam się to udało – dodaje Sas.

W połowie maja Amica Wronki S.A. stanęła do wyścigu o konsumenta, sprawnie poruszającego się w świecie technologii, wypuszczając na polski rynek nowoczesną linię Amica IN., w skład której wchodzą: piekarnik, będący sercem całej linii, lodówka, płyta grzejna, okap, zmywarka oraz mały sprzęt AGD.

Urządzenia z nowej linii Amica IN. tworzą inteligentny ekosystem inspirowany Internetem Rzeczy. Poszczególne sprzęty podłączone są do sieci i mogą komunikować się ze sobą bezprzewodowo. W praktyce wygląda to tak, że płyta grzejna współpracuje z okapem, bez absorbowania uwagi użytkownika. Płyta, po uruchomieniu, wysyła sygnał do okapu, który włącza się i automatycznie dostosowuje moc zasysania powietrza do ustawień płyty. Kuchennym centrum dowodzenia jest piekarnik, który można obsługiwać zdalnie z dowolnego miejsca za pomocą smartfona i mobilnej aplikacji. Obsługa jest prosta i intuicyjna. Zdalne sterowanie daje możliwość stałego monitorowania parametrów pracy piekarnika: włączenia i wyłączenia urządzenia, wyboru rodzaju grzania, temperatury czy czasu pracy. Na czytelnym wyświetlaczu, dzięki połączeniu z internetem, można przeglądać przepisy, wgrywać własne, czy przesyłać je dalej, a także sprawdzić aktualny stan pogody. Zamiast przepisów, na ekranie mogą pojawić się zdjęcia najbliższych, wyświetlane w trybie pokazu slajdów. Dzięki wbudowanym w piekarnik głośnikom bluetooth może stać się on prawdziwym centrum rozrywki, komunikując się z tabletem lub smartfonem.

Inteligentne urządzenia coraz odważniej wkraczają w nasz świat i powoli stają się jego nieodłącznym elementem. Wyścig o uwagę konsumenta trwa, a innowacyjne rozwiązania, tworzone dla komfortu i wygody, jeszcze niejednym nas zaskoczą.

[1] Gartner Special Report “Digital Business Technologies”

Zakup nowego mieszkania to poważny wydatek, dlatego większość z nas wspiera się tu zwykle kredytem hipotecznym. To jednak dopiero początek wydatków, wszak nowe lokum trzeba jeszcze odpowiednio urządzić. Skąd wziąć na to pieniądze? Podpowiadamy – tego typu koszty także można ująć w kredycie mieszkaniowym.

Tylko nieliczni wiedzą, że środki na wykończenie nowego mieszkania lub remont mieszkania „z drugiej ręki” można pozyskać właśnie w ramach kredytu hipotecznego. Większość banków gotowa jest wówczas „dorzucić” dodatkowe 10 procent wartości zakupionego lokum, za które to pieniądze możemy przygotować lokal do zamieszkania. Dla przykładu, kupując mieszkanie za 240 000 zł, możemy liczyć na dodatkowe 24 tysiące zł na właśnie ten cel.

Damian Muzyk, doradca kredytowy firmy Alex T. Great Doradcy Finansowi

Warto dodać, że z pomocą doświadczonego doradcy finansowego możliwe jest solidne podniesienie tego limitu. Jak to zrobić? – Rozwiązaniem jest operat szacunkowy przygotowany przez rzeczoznawcę majątkowego wpisanego na listę rzeczoznawców akceptowanych przez bank. I choć koszt opracowania takiego dokumentu to zwykle wydatek 450-550 zł, zapewniam, że z dobrze przygotowanym operatem znacznie łatwiej jest wnioskować o wyższą kwotę dla kredytu remontowego – wyjaśnia Damian Muzyk, doradca kredytowy firmy Alex T. Great Doradcy Finansowi.

Bywa, że banki określają poziom możliwej wysokości kredytu na wykończenie stawką wyliczaną dla jednego metra kwadratowego, zwykle jest to kwota 1000-1500 zł na 1 m2. W przypadku 40-metrowego mieszkania o wartości 240 tys. zł oznacza to dodatkowy kredyt wykończeniowo-remontowy na poziomie od 40 do 60 tys. zł. Jest też grupa banków, która limitów nie określa wcale – wysokość kredytu remontowego ustalają na podstawie średniej. W tym wypadku łączna cena zakupu mieszkania w raz z jego remontem nie powinna odbiegać od przeciętnych cen mieszkań o podobnym metrażu i standardzie znajdujących się w okolicy.

Co ważne, taki „podwójny” kredyt jest dziś najtańszym kredytem na rynku! Mówiąc wprost – chcąc wyposażyć nowo zakupione mieszkanie z pomocą dodatkowej pożyczki, zapłacimy w sumie znacznie więcej, niż w sytuacji, gdy „wpiszemy” koszt zakupu mieszkania wraz z jego wyremontowaniem w jeden duży kredyt mieszkaniowo-wykończeniowy.

A co właściwie można zrobić za te pieniądze? Odpowiadamy – bardzo wiele! To m.in. środki na zakup podłóg, kafli, paneli, wyposażenia łazienki lub kuchni (łącznie z zabudową kuchenną) czy kupno i montaż mebli w zabudowie. Można za nie także dokonać zmian w układzie instalacji elektrycznej, odmalować mieszkanie, wygładzić ściany czy wykonać biały montaż. I to miejsce na jedyną złą informację: na kredyt remontowy nie mogą niestety liczyć nabywcy mieszkań, którzy skorzystali z rządowego programu MdM.

Jak zdobyć kredyt „wykończeniowy”? Odpowiadamy – niezbędny będzie tu kosztorys prac budowlanych, który należy dołączyć do „głównego” wniosku kredytowego. Trzeba tylko pamiętać, że bank skredytuje wyłącznie te zakupy i prace remontowe, które dotyczą stałych elementów lokalu, nie możemy zatem ująć w kosztorysie kupna nowego lustra, łóżka czy sprzętu RTV.

Gdy bank pozytywnie zaakceptuje nasz wniosek kredytowy na zakup mieszkania wraz z jego wykończeniem lub remontem, należna kwota zostaje podzielona i wypłacona w dwóch transzach. – W przypadku zakupu mieszkania na rynku wtórnym, pierwsza część środków, związana z samym zakupem lokalu, trafia na konto zbywcy, czyli osoby, u której kupujemy mieszkanie. Pozostała część kredytu, związana ściśle z jego wyremontowaniem, przekazana zostaje z kolei na konto nowego właściciela. Trzeba przy tym zaznaczyć, że obie transze uruchomione zostają dopiero po dostarczeniu aktu notarialnego zakupu mieszkania – tłumaczy Damian Muzyk z Alex T. Great.

Nieco inaczej sprawa ma się w przypadku zakupu lokalu na rynku pierwotnym – tu pierwsza część kredytu (na zakup mieszkania) zostaje „rozbita” na mniejsze części, zgodnie z zapisami umowy zawartej między klientem a deweloperem. A co z pieniędzmi na wyposażenie mieszkania? Trafiają one do rąk klienta dopiero z chwilą całkowitego rozliczenia z deweloperem. Mamy jednak dobrą informację dla wszystkich tych, którzy, już po zakupie, wciąż słono płacą za wynajem mieszkania w oczekiwaniu na własne „M” – bank chętnie przekaże wam pieniądze na „wykończeniówkę”, gdy tylko otrzyma protokół odbioru lokalu. Oznacza to, że z pierwszymi pracami budowlanymi nie trzeba czekać aż do dnia podpisania aktu notarialnego – można je zacząć znacznie wcześniej, jeszcze przed podpisaniem takiego dokumentu.

Jak widać, jest z tym wszystkim trochę formalności, ale nie ma co kryć – gra jest warta „świeczki”. A po pomoc można poprosić doradcę finansowego – zna dobrze wszelkie bankowe procedury i wie, gdzie najłatwiej zdobyć upragnione pieniądze. – Chętnie służymy pomocą w rzeczowym i fachowym opracowaniu profesjonalnego kosztorysu, który ułatwi pozyskanie kredytu na naprawdę dobrych warunkach – dodaje Damian Muzyk.

Opracował: Tomasz Kulpa, Alex T. Great Doradcy Finansowi

Ceny nowych samochodów (indeks ważony udziałami w sprzedaży) w Polsce spadły w maju 2015 r. średnio o 5% m/m, ale spadek ten nastąpił po uprzednim wzroście cen w kwietniu o 4,4% m/m. W ujęciu rocznym ceny samochodów wzrosły w maju 2015 r. średnio o 1,9% r/r i oznacza to lekkie spowolnienie w porównaniu z dynamiką z kwietnia (2,4% r/r). Maj był czwartym miesiącem z rzędu relatywnie niewielkich zmian (wysokie wzrosty w ujęciu rocznym miały miejsce między październikiem 2014 r. a styczniem 2015 r.).

W przeciwieństwie do innych dóbr konsumpcyjnych, roczne dynamiki Samar DNB indeks cen auto moto wykazują dość dużą zmienność, która wynika ze struktury komponentów indeksu – cen wszystkich nowych aut sprzedawanych na rynku krajowym, co pokazane zostało w postaci zagregowanej do 8 koncernów motoryzacyjnych. Jednak pomimo tak znacznej zmienności, długoterminowy trend wskazuje na wzrost indeksu o około 2% r/r.

Tendencje w sprzedaży poszczególnych koncernów motoryzacyjnych są mocno zróżnicowane. Analizie poddano 8 koncernów, które odpowiadają za 91% sprzedaży w Polsce, tj. Volkswagen, PSA, Toyota, Renault, Opel, Nissan, Hyundai oraz Ford. Spośród wspomnianych koncernów, najsilniej rosły ceny aut Volkswagena (10,9% r/r), co i tak stanowi znaczne spowolnienie w porównaniu z dynamiką odnotowaną w kwietniu br. (21,3% r/r). Znaczny wzrost miał również miejsce w przypadku Toyoty (9,1% r/r). Ceny samochodów koncernów PSA, Renault i Ford rosły w tempie umiarkowanym 1-2,5%. Wśród pozostałych wyróżnionych koncernów motoryzacyjnych obserwowaliśmy spadek cen (Opel: -5,2% r/r, Hyundai: -6,9% r/r, Nissan: -9,8% r/r), podobnie jak w pozostałych segmentach rynku motoryzacyjnego (-10,7% r/r). Ze względu na swoją dużą wagę w sprzedaży (27%) to właśnie podwyżki cen koncernu Volkswagena wpłynęły na wzrost ogólnego indeksu w maju b.r.

Średnie ceny samochodów w salonach są w ostatnich latach dość niezależne od indeksu cen towarów i usług konsumpcyjnych CPI, a jednocześnie wykazują dość silny związek z dynamiką przeciętnego wynagrodzenia w sektorze przedsiębiorstw – można zatem stwierdzić, że koncerny motoryzacyjne sprzedają samochody, na jakie nas stać.

Porównanie indeksu skumulowanego cen aut i dynamiki płac (przy poziomie w roku 2014 = 100) pokazuje, że po okresie relatywnie dynamicznych wzrostów cen samochodów w latach 2004-2007, a potem znacznych przecen w okresie kryzysu, od roku 2010 średnie ceny aut podążają niemal dokładnie za dynamiką płac. W maju 2015 r. skumulowany indeks dla cen aut wyniósł 168,5 (a więc ceny były o 68,5% wyższe niż średnio w 2004 r.), zaś dla płac – 172,1 (o 72,1% wyższe). Przy czym, największy skumulowany wzrost cen miał miejsce w przypadku aut koncernu Hyundai (o 110,5%), Volkswagen (o 90%) i Toyota (o 81,5%) a najniższy wzrost koncernu Renault (o 18,2%) i PSA (22,2%). Zwraca natomiast uwagę skumulowany spadek cen aut koncernu Nissan o 7,5% od 2004 r.

Różne strategie cenowe koncernów motoryzacyjnych w przeciągu znaczącego odcinka okresu można badać przez doszukiwanie się korelacji (dodatnich lub ujemnych). W przypadku rynku motoryzacyjnego w Polsce występuje tylko jeden dodatni związek cen koncernów Nissan i Hyundai oraz znacznie liczniejsze negatywne związki cen aut koncernów: Peugeot i Hyundai, Toyota i Nissan oraz Volkswagen i Peugeot. Wynika to zapewne ze strategii koncernów, które mogą sprzedać na każdym rynku ograniczoną liczbę aut.

Pierwszy w Polsce wskaźnik zmian cen nowych samochodów