Optymizm polskich prezesów wysuwa się na pierwszy plan w polskiej edycji 29. badania CEO Survey „Przywództwo w czasach niepewności i w erze AI”.

82% ankietowanych polskich szefów oczekuje w najbliższych 12 miesiącach wzrostu polskiego PKB, a 63% zwyżki globalnego PKB.

Także aż 58% polskich respondentów oczekuje wyższych przychodów swoich firm w perspektywie roku, wobec tylko 31% globalnie.

Optymizm ten topnieje w perspektywie 3-letniej, gdzie zaledwie 34% prezesów w Polsce jest pewna wzrostu przychodów swoich firm, wobec oczekiwań światowych na poziomie 49%.

Duży optymizm nie oznacza braku obaw. Względem ubiegłorocznej edycji badania znacznie wzrósł odsetek polskich prezesów obawiających się o niepewność makroekonomiczną (z 37% na 55%) i konflikty geopolityczne (z 27% na 37%). Przewyższa to również średnie globalne dla obu tych czynników, które wynoszą odpowiednio 31% i 23%. Do obaw dołączają w tym roku kwestie związane taryfami celnymi, w dużej mierze na skutek polityki gospodarczej USA, na które wskazało 21% polskich prezesów. Z kolei na znaczeniu względem zeszłego roku tracą zagrożenia dotyczące inflacji (z 32% na 13%), te związane z cyberbezpieczeństwem (z 20% na 16%) oraz dostępności kluczowych talentów (z 17% na 8%)

“Nadchodzący rok to czas nowości i zmian, zarówno w obszarze globalnych zasad współpracy i handlu, ale także w aspekcie transformacji technologicznej polskich firm. Nasze badanie wyraźnie pokazuje, że ten obszar będzie priorytetowy, zarówno dla polskiego jak i światowego biznesu. Największym pytaniem pozostaje nie czy transformować, lecz jak transformować bezpiecznie i odpowiedzialnie. Co za tym idzie, potrzebna jest ekspertyza rynkowa, modernizacja systemów i dalsze inwestycje. I właśnie nasz potencjał inwestycyjny jest w tym wszystkim kluczowy. Właśnie dzięki niemu i nowym technologiom mamy unikalną okazję w przyszłym roku dołączyć do grona liderów nowej gospodarki europejskiej, a dzięki temu na stałe zagościć w G20” – mówi Michał Mastalerz, prezes i partner zarządzający PwC Polska.

Szefowie polskich firm wskazują kilka kluczowych obszarów, które ograniczają ich działalność. Są to, przede wszystkim, mniejszy dostęp do kapitału na nowe inwestycje (wskazany przez 39% ankietowanych), oraz nieoptymalna struktura organizacyjna ich firm (37% ankietowanych). Jako dalsze ograniczenia wskazują niepotrzebne procesy biurokratyczne (29%), znajdowanie i zatrzymywanie w pracy specjalistów (24%), oraz nadmiarowe procedury wewnętrzne (24%). Na ostatnim miejscu znajdują się ograniczenia technologiczne, które wskazuje zaledwie 16% polskich prezesów.

“Napięcia handlowe, zmienna sytuacja makroekonomiczna i rosnąca liczba cyberataków stały się w ostatnich latach nową normą dla polskich prezesów. Presja tych czynników jest bardzo duża, jednak wydaje się stopniowo słabnąć. Patrząc na wskaźniki makroekonomiczne, wszystko wskazuje na to, że nadchodzący rok będzie bardzo sprzyjający dla polskiego biznesu, czy to poprzez niskie stopy procentowe, opanowaną inflację czy napływ kapitału z KPO. To zdecydowanie dobra wiadomość dla firm planujących nowe inwestycje oraz dalsze transformacje, jednak pytanie „jak ten impuls przełożyć na długofalowy wzrost”, zdaje się nadal ciążyć polskim prezesom” – dodaje Mariusz Dziurdzia, partner PwC Polska, członek zarządu ds. klientów i rynku.

Pytania, które najbardziej niepokoją liderów polskiego biznesu to w głównej mierze te, które określają przyszłość ich firm. Aż 41% ankietowanych obawia się czy szybkość zmian w ich firmach jest wystarczająca, aby nadążyć za technologią i AI, natomiast ten sam odsetek (38%) obawia się o długofalową konkurencyjność, o wpływ wydarzeń geopolitycznych na funkcjonowanie ich biznesu oraz o to jak zbilansować odpowiednią wysokość wynagrodzeń dla pracowników z cięciem kosztów pracy. Na dalszy plan schodzą pytania o zagrożenie ze strony nowych graczy na rynku, czy wzrost mimo restrykcyjnych przepisów i mniejszych zasobów, które wskazuje jedynie po 8% respondentów.

“Cały czas zaskakująco mało uwagi poświęca się wyzwaniom demograficznym w Polsce, co jest widoczne zarówno w naszym badaniu, jak i w rozmowach z szefami polskich firm. Rodzime firmy zdają się być przekonane, że talenty i kluczowe umiejętności na rynku pracy są na wyciągnięcie ręki, kiedy dane coraz mocniej sugerują nam zupełnie odwrotny stan rzeczy. Na świecie widzimy dużo większą świadomość tego zagrożenia, bo aż 22% badanych prezesów ma obawy związane z dostępnością kluczowych talentów, wobec 8% odpowiedzi z polskiej próbki. Firmy powinny poważnie zastanowić się nad skalą swoich inwestycji w kompetencje pracownicze, żeby uniknąć długofalowej stagnacji” – twierdzi Katarzyna Podgórna, partnerka ds. kapitału ludzkiego, członkini zarządu PwC Polska.

Duże nadzieje polscy prezesi pokładają w narzędziach sztucznej inteligencji, a niektórzy wskazują na realne przełożenie AI na wyniki finansowe spółek. 23% polskich szefów uważa, że AI przyczyniło się do wzrostu przychodów oraz 42%, że dzięki AI koszty spadły. O ile podobny odsetek globalnych prezesów mówi o wzroście przychodów (30%) to zdecydowanie mniej wskazuje na spadek kosztów (26%), a aż 22% twierdzi, że AI doprowadziło do wzrostu kosztów w ich firmach. W ten sposób uwidocznia się największa różnica w podejściu do AI – polscy liderzy zdają się traktować AI jak narzędzie, a globalni jako sposób na głęboką zmianę sposobu funkcjonowania ich firm.

O badaniu CEO Survey

Ankietę przeprowadzono wśród prezesów małych, średnich i dużych przedsiębiorstw w 95 krajach i terytoriach, od 30 września do 10 listopada 2025 roku. Dane globalne i regionalne są ważone proporcjonalnie do nominalnego produktu krajowego brutto poszczególnych krajów, co zapewnia, że poglądy prezesów są szeroko reprezentatywne dla wszystkich głównych regionów. Dane na poziomie branż i krajów oparte są na nieważonych danych z pełnej próby 4454 prezesów. Polska próba prezesów wyniosła 38 osób, a prezesów z Europy Środkowo-Wschodniej było 240.

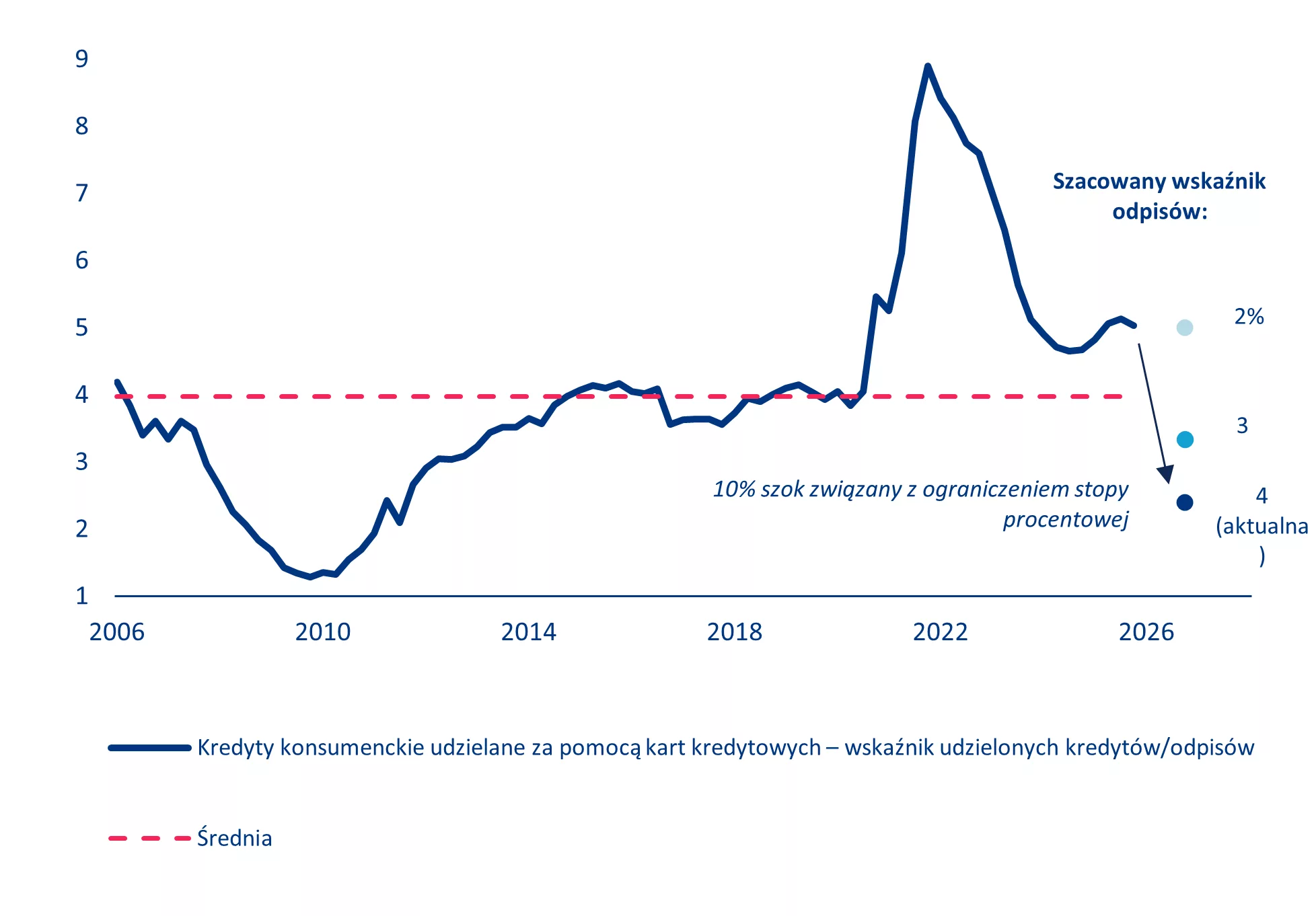

Zamiast zapowiadanego wstrząsu, rynek mieszkaniowy otrzymał dawkę niezbędnego spokoju – tak w skrócie można podsumować nastroje po ostatnim rozstrzygnięciu Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie wskaźnika WIBOR. Co to oznacza dla obecnych kredytobiorców oraz osób planujących zakup mieszkania w 2026 roku?

Wyjaśnia Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Ostatnie dni przyniosły długo wyczekiwane rozstrzygnięcie TSUE w sprawie kredytów hipotecznych opartych o stawkę WIBOR. Z perspektywy rynku mieszkaniowego kluczowe jest to, że unijny organ sądowniczy nie znalazł podstaw do zakwestionowania samej konstrukcji tych umów. Mówiąc wprost, nie będziemy mieli do czynienia ze scenariuszem, jaki znamy z rynku kredytów frankowych. Choć podkreślam, że sam wyrok nie zamyka kwestii rzetelnego informowania przez banki o ryzyku związanym ze zmienną stopą procentową, w momencie, gdy klient ubiega się o finansowanie.

Utrzymanie zasad w mocy jest o tyle istotne, że znaczna część mieszkań w Polsce kupowana jest właśnie przy wsparciu kredytu hipotecznego. Gdyby TSUE podważył stawki WIBOR, mogłoby to wywołać wstrząs o skali nawet większej niż ten, z którym mierzyliśmy się przy kredytach frankowych. I to mimo że w ostatnim roku udzielano głównie kredytów o stałej stopie procentowej.

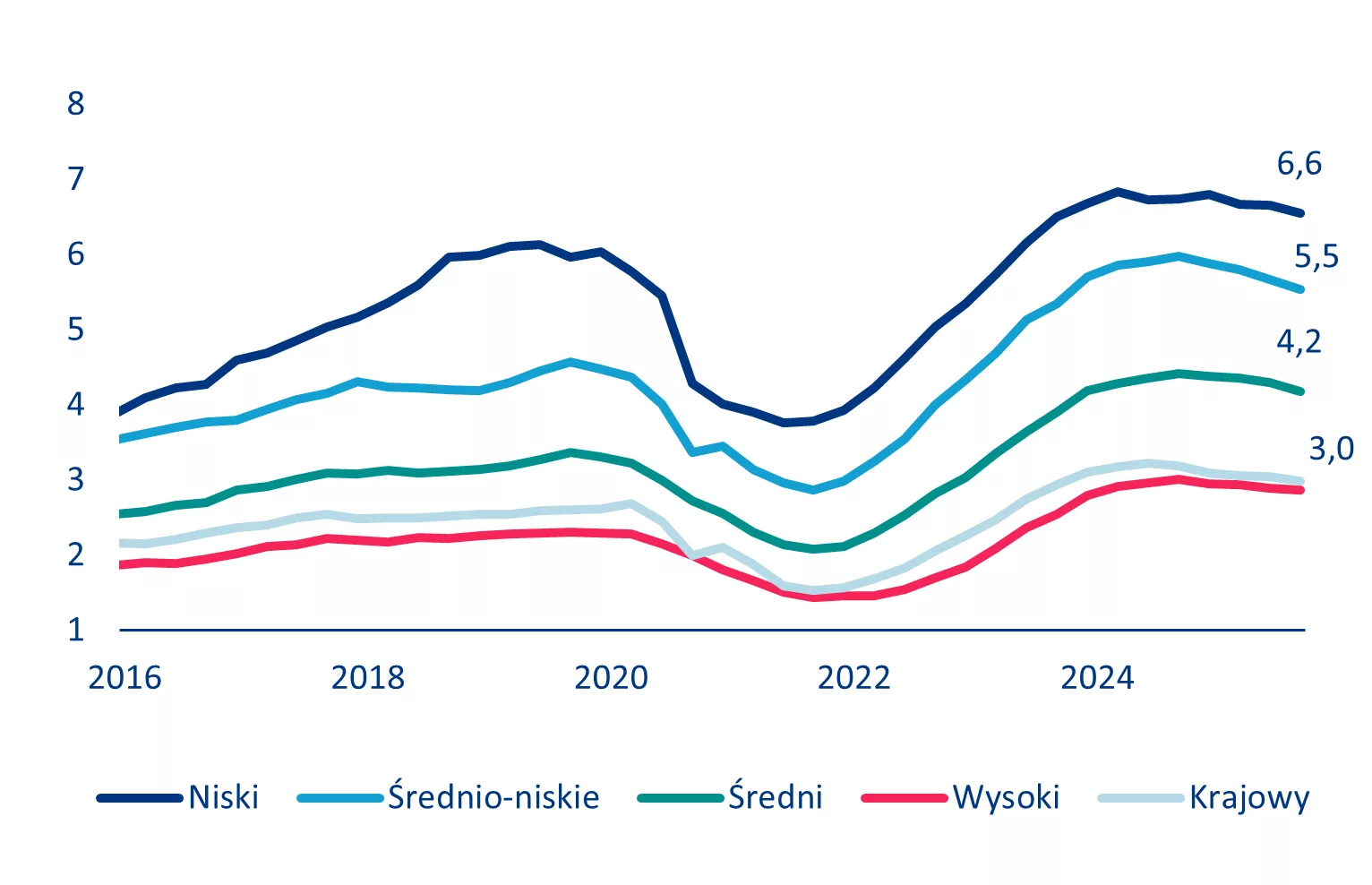

Obecnie około 75% przyznawanych kredytów hipotecznych ma stałe oprocentowanie, a jedynie 25% opiera się na stawce WIBOR. Może się więc wydawać, że sprawa dotyczy jedynie jednej czwartej, a więc mniejszej części rynku. Tak jednak nie jest, ponieważ jeszcze kilka lat temu mieliśmy do czynienia z okresami, w których niemal wszystkie udzielane kredyty były oparte na WIBOR-ze. Liczba aktywnych umów pozostających w systemie i zależnych od poziomu WIBOR-u jest więc zdecydowanie wyższa niż wskazywałoby na to obecne 25%. Wprawdzie udział kredytów o zmiennej stopie w całym portfelu złotowych kredytów mieszkaniowych od 2022 roku systematycznie się zmniejsza, mimo to liczba kredytów opartych na zmiennej stopie wynosi niemal 90% wszystkich aktywnych umów kredytów hipotecznych. Kwotowy udział takich zobowiązań w wolumenie całego portfela nie przekracza 70% (co odpowiada kwocie około 340 mld zł).

Dla osób, które już spłacają kredyt, rozstrzygnięcie TSUE stanowi wyraźny sygnał, że nie mamy do czynienia z analogią do sytuacji znanej z kredytów frankowych. W praktyce wysokość rat nadal będzie zależała przede wszystkim od decyzji Rady Polityki Pieniężnej i poziomu stóp procentowych.

Nie widać zatem też podstaw do masowego kwestionowania umów, z jakim mierzyliśmy się w przypadku kredytów frankowych. Ta droga wydaje się w tej chwili zamknięta. Choć część kredytobiorców, licząca na sądowe odzyskanie pieniędzy, może czuć lekki zawód, to z punktu widzenia gospodarki jest to ważny moment uspokojenia sytuacji. A stabilność systemu bankowego jest nam dzisiaj bardzo potrzebna. Przekłada się bezpośrednio na kondycję całego sektora mieszkaniowego, który jest kluczowym filarem polskiej gospodarki. Dlatego ta decyzja służy nam wszystkim, nie tylko bankom.

Orange Polska zakończył pierwszy rok strategii Lead the Future z bardzo dobrymi wynikami. Wzrost przychodów o 4,3%, a EBITDAaL o 4% rok do roku były powyżej wcześniejszych prognoz firmy. To zasługa świetnych wyników kluczowego biznesu firmy i systematycznej pracy nad podnoszeniem efektywności. Rozwój zasięgu Orange Światłowodu, inwestycje w sieć 5G, a także innowacyjne narzędzia umożliwiające m.in. tworzenie dopasowanych ofert, pozwalają z sukcesem docierać do kolejnych gospodarstw domowych.

„Jestem dumna z naszych ubiegłorocznych osiągnięć, dają nam one bardzo dobry punkt wyjścia na kolejne trzy lata objęte strategią Lead the Future. We wszystkich kluczowych usługach osiągnęliśmy solidną dynamikę wzrostu. Koncentrując się na poprawie doświadczeń klientów, uatrakcyjniliśmy nasze oferty, skutecznie realizowaliśmy strategię opartą o wszystkie nasze marki, doskonaliliśmy narzędzia cyfrowe. W efekcie wzrosła liczba klientów we wszystkich podstawowych usługach – komórkowych, światłowodowych, telewizyjnych i konwergentnych. Zwiększyliśmy również liczbę gospodarstw domowych korzystających z usług Orange, co tworzy warunki dla przyszłego wzrostu. Solidny wzrost ARPO jest wynikiem konsekwencji w realizowaniu strategii budowania wartości oraz umiejętności odpowiadania na rosnące zapotrzebowanie na szybszą łączność, bogaty kontent oraz najwyższą jakość usług. Cieszy fakt, że przychody z usług IT i integracji powróciły do solidnego wzrostu. Dalszy wzrost oraz rentowność w tym obszarze będzie jednym z naszych priorytetów na rok 2026.

To był szczególnie dobry rok dla naszych usług hurtowych. Zawarta w drugiej połowie roku umowa o dostęp do naszej infrastruktury światłowodowej będzie w nadchodzących latach przynosić znaczne zyski. Rośnie również liczba klientów podłączonych do naszej sieci światłowodowej przez innych operatorów. Ponadto, Światłowód Inwestycje, którego jesteśmy współwłaścicielem, z sukcesem zakończył realizację pierwszego programu inwestycyjnego oraz zabezpieczył finansowanie dalszej rozbudowy sieci. Naszą pozycję wzmocni integracja Nexery – której przejęcie, po uzyskaniu zezwoleń regulacyjnych, przyniesie w perspektywie długoterminowej znaczące synergie.

W minionym roku wzmocniliśmy nasze działania skierowane na zapewnienie najszybszych oraz najbardziej niezawodnych usług telekomunikacyjnych w Polsce. W zasięgu naszej sieci 5G znajduje się już prawie 85% populacji Polski. Wyłączyliśmy sieć 3G, zwalniając częstotliwości dla najnowszych technologii. Jednocześnie, po dekadzie inwestycji w rozbudowę sieci światłowodowej, w zasięgu Orange Światłowodu jest już około 10 milionów gospodarstw domowych, a najszybsza opcja do 8 Gb/s jest dostępna w 50 miastach.

Z zadowoleniem przyjęliśmy również niedawną decyzję o deregulacji rynku dostępu szerokopasmowego – potwierdzającą jego dojrzałość – gdzie możemy teraz konkurować na równych warunkach, działając na całkowicie komercyjnych zasadach.

Dziękuję naszym klientom za ich nieustające zaufanie. Kieruję także najszczersze podziękowania do oddanych i profesjonalnych pracowników Orange Polska za ich codzienne zaangażowanie na rzecz naszych klientów. Nasz model biznesowy jest zbudowany na mocnych fundamentach, co utwierdza mnie w przekonaniu, że będziemy nadal budować wartość dla akcjonariuszy” – powiedziała Liudmila Climoc, prezeska Orange Polska, odnosząc się do wyników firmy.

Bardzo dobre wyniki finansowe. Dynamika wzrostu przychodów i EBITDAaL powyżej wcześniejszych prognoz firmy

Przychody Orange Polska wzrosły o 4,3% rok do roku, co jest powyżej zakładanego przez firmę niskiego jednocyfrowego wzrostu. To wynik napędzany przez wszystkie główne silniki biznesowe: kluczowe usługi telekomunikacyjne (+6,5% rok do roku), usługi hurtowe (+13% rok do roku) oraz rozwiązania IT/IS dla biznesu (+14% rok do roku).

Także wzrost rentowności operacyjnej EBITDAaL był wyższy od oczekiwań firmy – prognozowany wcześniej jako niski jednocyfrowy, sięgnął 4% rok do roku. To przede wszystkim efekt dobrej marży bezpośredniej oraz konsekwentnego ograniczania kosztów. Wzrost EBITDAaL przełożył się na wynik organicznych przepływów pieniężnych przekraczający 1 mld zł.

Klienci wybierają Orange – rośnie ich liczba we wszystkich kluczowych usługach

Kluczowe usługi telekomunikacyjne pozyskują nowych klientów w dobrym tempie, zgodnie z ambicjami strategii Lead the Future. Liczba klientów Orange Światłowodu wzrosła o 10% rok do roku, przekraczając 1,7 mln użytkowników. Mobilne abonamentowe usługi głosowe wszystkich naszych marek zyskały w skali całego roku prawie 350 tys. klientów, co jest najlepszym wynikiem od wielu lat. Takich usług jest w Orange już ponad 9,5 mln, czyli 4% więcej niż rok wcześniej. Skuteczne strategie marketingowe przyniosły efekty także w usługach prepaid – liczba użytkowników wzrosła w 2025 o 61 tys. Z pakietówkonwergentnych korzystało na koniec 2025 roku niemal 1,9 mln klientów, o ponad 4% więcej rok do roku.

Orange Polska korzysta także z udostępniania swojej sieci światłowodowej innym operatorom. Wzrost liczby klientów usług innych operatorów na sieci światłowodowej Orange wyraźnie przyspieszył sięgając 36% rok do roku. Obecnie jest ich już 213 tys. To efekt pełnego otwarcia sieci Orange Polska pod koniec 2024 roku.

Kolejne inwestycje w łączność najwyższej jakości. Innowacyjne narzędzia dla najlepszych doświadczeń klientów

W 2025 roku Orange Polska przeznaczył na inwestycje niemal 2 mld zł, z tego blisko 0,5 mld na rozwój sieci mobilnej. Dziś w zasięgu 5G od Orange jest już blisko 85% populacji, w oparciu o tzw. pasmo C jak również pasmo 700 MHz, pozwalające dotrzeć na mniej zaludnione tereny. W ubiegłym roku Orange zakończył wyłączanie starszej technologii 3G, uwalniając pasmo na potrzeby bardziej nowoczesnych technologii.

Kolejny rok z rzędu, Orange był numerem 1 w rankingu speedtest.pl pod względem prędkości światłowodu w technologii FTTH. W zasięgu Orange Światłowodu jest już niemal 10 mln gospodarstw domowych, a dostęp do najszybszej opcji o prędkości do 8 GB/s mają już mieszkańcy 50 miast.

W minionym roku Orange zaoferował swoim klientom wiele innowacyjnych rozwiązań, zapewniających jeszcze więcej wygody i jeszcze lepsze doświadczenia.

Jako pierwszy operator w Polsce udostępniliśmy najlepszą na rynku technologię bezprzewodową Wi-Fi 7, oferując wyjątkowy komfort w korzystaniu z domowej sieci. Zaproponowaliśmy też bardzo wygodne rozwiązanie, polegające na automatycznej instalacji karty eSIM na nowych urządzeniach, zapewniające szybki i bezpieczny start urządzenia, z konfiguracją odbywającą się w tle. Z kolei usługa KlikAI z Orange oparta o sztuczną inteligencję pozwala niewielkim firmom w kilka minut stworzyć swoją firmową stronę internetową i oferuje także odpowiednie rozwiązania w zakresie cyberbezpieczeństwa. .

Widzimy także, że nasi klienci Orange na coraz większą skalę korzystają z wygodnych cyfrowych narzędzi do obsługi i zakupu usług Orange – już 28% sprzedaży odbywało się poprzez kanały cyfrowe, a z aplikacji Mój Orange korzysta już ponad 60% użytkowników smartfonów.

Innowacyjne narzędzia oparte o sztuczną inteligencję wspierają działania Orange w wielu dziedzinach: w CyberTarczy pozwalają skutecznie blokować zagrożenia i chronić klientów, pomagają doradcom w skutecznej obsłudze klientów, pozwalają tworzyć indywidualnie dopasowane oferty, wspierają efektywne zarządzanie siecią.

Zrównoważony wzrost – szacunek dla środowiska i zaangażowanie społeczne. Osiągnięcia przynoszące realną zmianę

Odpowiedzialność, dbałość o zrównoważony rozwój i wpisane są w działalność biznesową Orange Polska.

W 2025 roku zużyta przez firmę energia elektryczna pochodziła w 100 % ze źródeł odnawialnych. Dzięki temu, a także dzięki optymalizowaniu zużycia energii, wdrażaniu energooszczędnych technologii, w 2025 roku emisje w zakresach 1( bezpośrednie) i 2 (związane ze zużyciem przez Orange Polska energii) zmniejszyły sięwzględem roku 2020 aż o 93%.

W ramach programu RE firma ogranicza wpływ urządzeń na środowisko. W roku 2025 zebrano o 50% więcej telefonów niż rok wcześniej, m.in. dzięki nowej platformie do odkupu używanych telefonów. Ponadto, firma odnowiła i wprowadziła ponownie do użytku ponad 50% więcej niż rok wcześniej urządzeń stacjonarnych, takich jak modemy i dekodery. Stanowią one już 45% wszystkich urządzeń, z których korzystają klienci.

Tylko w 2025 roku z naszych inicjatyw edukacyjnych skorzystało blisko223 tys. osób – dzieci, nauczycieli i nauczycielek, seniorów i mieszkańców małych miejscowości.

Fundacja Orange, która w 2025 roku obchodziła swoje 20-lecie, jest dowodem długofalowego zaangażowania społecznego firmy na rzecz edukacji i włączania cyfrowego. Na przestrzeni lat zmieniała się, by odpowiadać na aktualne wyzwania i potrzeby związane z rozwojem cyfrowego świata.

Oczekiwania solidnych wzrostów w 2026 i kolejny wzrost dywidendy dla akcjonariuszy

Na 2026 rok zarząd Orange Polska zakłada:

niski, jednocyfrowy wzrost przychodów,

wzrost EBITDAaL w przedziale 3-5%,

eCAPEX (czyli CAPEX pomniejszony o wpływy ze sprzedaży nieruchomości) na poziomie ok. 1,8 mld zł,

organiczne przepływy pieniężne co najmniej 1,1 mld zł.

Biorąc pod uwagę bardzo dobre wyniki za 2025 rok i dobre perspektywy na 2026, zarząd firmy zaktualizował średniookresową prognozę organicznych przepływów pieniężnych do co najmniej 1,4 mld zł w 2028 (poprzednia prognoza wskazywała na co najmniej 1,2 mld zł).

Zarząd zaproponował kolejny wzrost dywidendy dla akcjonariuszy (o 15%) i wypłatę 0,61 zł na akcję.

Analitycy ESET jako pierwsi zidentyfikowali atak na Uniwersytet Warszawski i poinformowali o tym przedstawicieli uczelni. Dzięki szybkiej reakcji i informacjom przekazanym przez nich bezpośrednio do jednostek IT Uniwersytetu, możliwe było podjęcie niezbędnych działań.

Minister cyfryzacji, Krzysztof Gawkowski poinformował we wtorek (tj. 17 lutego 2026) o ataku hakerskim na część infrastruktury IT Uniwersytetu Warszawskiego. „Złośliwe oprogramowanie zostało zidentyfikowane na jednej ze stacji roboczych uczelni” – napisał minister na swoim profilu na platformie X.

Jak przekazało laboratorium ESET – to jego eksperci wykryli nietypową aktywność w infrastrukturze uczelni. We współpracy z DAGMA Bezpieczeństwo IT informacje na ten temat firma ESET przekazała natychmiast administratorowi sieci IT Uniwersytetu Warszawskiego. W odpowiedzi uczelnia podjęła niezwłocznie wszystkie niezbędne działania.

Warto przypomnieć o innym ataku. W grudniu 2025 r. polska elektrociepłownia stała się celem zaawansowanego ataku powiązanej z Rosją grupy APT. Jak wskazuje raport CERT, kluczową rolę w ochronie infrastruktury krytycznej odegrało rozwiązanie klasy EDR, które rozpoznało szkodliwe operacje i zapobiegło incydentowi, zanim doszło do paraliżu systemów. Wówczas zadziałało wykorzystywane przez firmę oprogramowanie ESET PROTECT. Zastosowane rozwiązanie EDR/XDR wykryło zagrożenie behawioralnie oraz zablokowało próbę masowego nadpisywania plików i czyszczenia dysków.

Wartość finansowania maszyn i urządzeń rolniczych osiągnęła w 2025 r. 7,5 mld zł, rosnąc o 24,5% rok do roku – wynika z danych Związku Polskiego Leasingu. Segment agro odpowiadał już za 28% całego rynku finansowania maszyn i urządzeń, stając się jednym z jego najmocniejszych filarów. Po dwóch słabszych latach rolnicy wyraźnie wrócili do inwestycji, choć 2026 r. może przynieść wyhamowanie dynamiki.

W 2025 r. nastąpiła wyraźna zmiana koniunktury w finansowaniu inwestycji rolnych. Skumulowały się czynniki, które odblokowały popyt: poprawa dostępności finansowania, spadek stóp procentowych oraz szeroki strumień pieniędzy unijnych. W efekcie zrealizowany został odłożony popyt z lat 2023–2024, a część gospodarstw przyspieszyła decyzje inwestycyjne w obawie przed wygaszeniem programów wsparcia.

– Rok 2025 był dla rynku agro momentem przełomowym. Po dwóch latach wyraźnego wyhamowania inwestycji rolnicy wrócili do decyzji zakupowych, szczególnie w segmencie kluczowych maszyn, takich jak ciągniki i przyczepy. To efekt obniżek stóp procentowych, potrzeby poprawy efektywności produkcji oraz naturalnego, odłożonego popytu – mówi Roman Szczeciński, relationship manager ds. rynku agro w EFL.

Skala wzrostu w segmencie agro wyraźnie wyróżniała się na tle całego rynku maszyn i urządzeń.

– Finansowanie maszyn i urządzeń rolniczych sięgnęło 7,5 mld zł przy dużej dynamice wzrostu. Wyniki potwierdzają rosnącą aktywność inwestycyjną rolników, szczególnie w obszarze modernizacji parku maszynowego i wykorzystania dostępnych dotacji – podkreśla Marcin Hałaj, dyrektor ds. rozwoju rynku rolniczego w PKO Leasing.

Dotacje i stopy procentowe jako motor rynku

Impuls inwestycyjny był szczególnie widoczny w pierwszej połowie roku. Znaczenie miały pieniądze z ARiMR, kończącej się perspektywy PROW 2014–2020 oraz programy w ramach PS WPR i Rolnictwa 4.0. Równolegle spadające stopy procentowe obniżyły koszt finansowania i poprawiły zdolność kredytową gospodarstw.

– Dla nas 2025 był kolejnym rokiem wzrostu zarówno pod względem wolumenu, jak i liczby transakcji. Poprawie uległy nastroje wśród rolników i dostawców maszyn, czemu sprzyjały obniżki stóp procentowych oraz uruchomienie dotacji w ramach PROW i PS WPR 2023–2027 – wskazuje Mariusz Pacanowski, dyrektor ds. agro w Pekao Leasing.

Druga połowa 2025 r. przyniosła jednak większą ostrożność inwestycyjną w związku ze spadkiem cen zbóż, mleka i części produktów zwierzęcych. Część gospodarstw wydłużała proces decyzyjny i dokładniej analizowała opłacalność nowych inwestycji.

Pożyczka dominuje nad leasingiem

W strukturze finansowania wyraźnie dominowała pożyczka leasingowa. Decydowały o tym przede wszystkim wymogi programów dotacyjnych oraz preferencja rolników do bezpośredniego posiadania aktywa.

– Pożyczka pozostaje zdecydowanie najczęściej wybieraną formą finansowania w segmencie rolnym. Wielu programów wsparcia nie można łączyć z leasingiem operacyjnym, a rolnicy preferują model, w którym maszyna od początku stanowi ich własność – zaznacza Marcin Hałaj z PKO Leasing.

– Bezapelacyjnym liderem była pożyczka. Decyduje możliwość finansowania 100% ceny brutto, zgodność z wymogami ARiMR oraz elastyczne dopasowanie harmonogramu do sezonowości produkcji – dodaje Mariusz Pacanowski z Pekao Leasing.

Leasing operacyjny pozostaje istotny, zwłaszcza w większych podmiotach i gospodarstwach prowadzących działalność w formie spółek, jednak w projektach współfinansowanych ze środków publicznych to pożyczka pełni dominującą rolę.

Modernizacja i rolnictwo precyzyjne

Struktura finansowanych aktywów była zbliżona do lat poprzednich – dominowały ciągniki, maszyny uprawowe, siewniki i opryskiwacze. Coraz większe znaczenie miały jednak inwestycje zwiększające efektywność i automatyzację.

– W 2025 roku dominowały inwestycje rozwojowe, nastawione na automatyzację i rolnictwo precyzyjne. Gospodarstwa coraz częściej inwestują w technologie, które realnie obniżają koszty i zwiększają wydajność pracy – podkreśla Piotr Kamiński, dyrektor sprzedaży ds. rolnictwa oraz finansowania przemysłu spożywczego w DLL.

Najbardziej aktywne inwestycyjnie były średnie i duże gospodarstwa, szczególnie w produkcji roślinnej. Inwestycje miały zarówno charakter odtworzeniowy, jak i rozwojowy, choć programy dotacyjne silnie wspierały modernizację i cyfryzację.

Stabilny portfel i ostrożne prognozy

Pomimo trudniejszej drugiej połowy roku jakość portfela w segmencie rolnym pozostała stabilna.

– W 2025 roku, mimo negatywnych sygnałów płynących z rynku, nie obserwowaliśmy pogorszenia jakości portfela w sektorze rolnym. Średni poziom przeterminowań był niższy niż rok wcześniej, a poziom ryzyka osiągnął jeden z najniższych poziomów w ostatnich latach – wskazuje Piotr Domagała, dyrektor ds. rynku rolnego w Santander Leasing.

Perspektywy sprzedaży na 2026 r. są bardziej umiarkowane. Wygaśnięcie efektu kumulacji pieniędzy z PROW 2014–2020 może ograniczyć dynamikę rynku.

– Zakładamy powrót rynku do poziomu zbliżonego do 2024 roku, co w praktyce będzie oznaczało widoczny spadek w relacji do 2025. Kluczowe będzie tempo uruchamiania środków w ramach Krajowego Planu Strategicznego oraz sytuacja cenowa na rynkach rolnych – ocenia Piotr Domagała z Santander Leasing.

Rok 2025 potwierdził, że leasing i pożyczka są fundamentem modernizacji polskich gospodarstw. Rok 2026 będzie testem trwałości tego trendu – mniej spektakularnym pod względem dynamiki, ale nadal opartym na strukturalnej potrzebie zwiększania efektywności i konkurencyjności sektora rolnego.

Opinie ekspertów z firm leasingowych:

Piotr Domagała, dyrektor ds. rynku rolnego w Santander Leasing

Analizując perspektywy na rok 2026 warto zwrócić uwagę na czynniki, które ukształtowały minione 12 miesięcy Wyniki roku 2025 były w dużej mierze efektem kumulacji środków z kończącego się programu PROW 2014-2020. Fundusze te stanowiły główny motor napędowy rynku, co wyraźnie potwierdzają statystyki sprzedaży nowych ciągników. W obecnym roku ten impuls inwestycyjny wygaśnie, jednak warto pamiętać, że jesteśmy w trakcie wdrażania Krajowego Planu Strategicznego. Choć w jego ramach do rolników trafią znaczące środki, znakiem zapytania pozostaje tempo ich wydatkowania. Reasumując, z punktu widzenia rynku finansowania maszyn rolniczych zakładamy powrót do poziomu zbliżonego do 2024 roku, co w praktyce będzie oznaczało około 17% spadek w zestawieniu z rokiem 2025. Wyniki stycznia jak na razie potwierdzają tą tezę.

Marcin Hałaj, dyrektor ds. rozwoju rynku rolniczego w PKO Leasing

Pożyczka pozostaje zdecydowanie najczęściej wybieraną formą finansowania w segmencie rolnym. Zresztą nie tylko, bo w 2025 roku pożyczka leasingowa rosła zdecydowanie szybciej niż tradycyjny leasing, zwiększając swoją wartość o 27 proc. r/r do 17,3 mld zł, co pokazuje rosnące znaczenie tej formy finansowania dla projektów wymagających bezpośredniej własności aktywów. Ten trend powinien utrzymać się w tym roku. Tej formie finansowania sprzyja przede wszystkim to, że wielu programów dotacyjnych – w tym ARiMR – nie można łączyć z leasingiem, co automatycznie kieruje rolników w stronę pożyczki. Poza tym rolnicy „tradycyjnie” wolą posiadać sprzęt na własność – maszyna zakupiona w ramach pożyczki od razu staje się ich aktywem.

Warto jednak odnotować, że udział leasingu systematycznie rośnie w porównaniu z poprzednimi latami. Część rolników – zwłaszcza tych, którzy prowadzą dodatkową działalność usługową lub gospodarstwo w formie spółki – zaczyna dostrzegać korzyści podatkowe i elastyczność, jaką daje ta forma finansowania.

Piotr Kamiński, dyrektor sprzedaży ds. rolnictwa oraz finansowania przemysłu spożywczego w DLL

W ubiegłym roku najbardziej aktywne były gospodarstwa średnie i duże, szczególnie producenci nastawieni na produkcję roślinną, ale i gospodarstwa mleczne i hodowlane inwestujące w automatyzację. To właśnie te grupy najczęściej podejmowały decyzje o modernizacji i wymianie sprzętu.

Spodziewamy się utrzymania solidnego popytu na finansowanie maszyn, choć jego dynamika może być nieco niższa niż w 2025 roku. Kluczowe pozostanie tempo modernizacji gospodarstw oraz dostępność maszyn. Jednocześnie należy liczyć się z tym, że nie będzie już tak szerokiego dostępu do środków wspierających inwestycje, jak w poprzednich latach, co może dodatkowo wpływać na aktywność inwestycyjną rolników.

Inwestycje w 2026 roku będą wspierać: stabilizacja cen płodów rolnych, potrzeba dalszej modernizacji, automatyzacji w gospodarstwach. Ograniczać je mogą czynniki pogodowe, wahania cen na płody, które mogą wpływać na ostrożność inwestycyjną rolników.

Mariusz Pacanowski, dyrektor ds. agro w Pekao Leasing

Po stronie rolników główne źródła wzrostu w 2025 roku wynikały przede wszystkim z silnego odbicia popytu po dwóch słabszych latach. W 2024 roku wielu producentów rolnych ograniczyło inwestycje ze względu na utrudniony dostęp do finansowania, co było związane m.in. z wejściem w życie ustawy o konsumenckiej pożyczce lombardowej. Dodatkowo pogorszeniu uległy nastroje w całym sektorze w związku ze spadkiem opłacalności produkcji oraz niepewnością regulacyjną i polityczną, dotyczącą m.in. Zielonego Ładu czy umowy Mercosur. W 2025 roku część tego odłożonego popytu została uruchomiona.

Istotnym czynnikiem było również zwiększenie dostępności dotacji z ARiMR, w tym środków w ramach PROW, PS WPR oraz dotacji dobrostanowych i modernizacyjnych. Część inwestycji była finansowana zarówno z kończących się środków PROW, jak i z nowych instrumentów w ramach PS WPR 2023–2027, co wyraźnie wsparło aktywność inwestycyjną gospodarstw.

Dodatkowo spadające stopy procentowe zwiększyły zainteresowanie rolników nowymi inwestycjami, szczególnie w obszarze dalszej modernizacji gospodarstw. Obniżenie kosztu finansowania poprawiło zdolność kredytową i przełożyło się na większą skłonność do podejmowania decyzji inwestycyjnych.

Nie bez znaczenia była także konieczność poprawy efektywności produkcji i redukcji kosztów. W sytuacji niskich cen zbóż, trzody czy warzyw rolnicy zaczęli intensywniej poszukiwać sposobów na obniżenie kosztów produkcji. Inwestowali w maszyny kluczowe dla funkcjonowania gospodarstwa, rozwiązania z zakresu Rolnictwa 4.0 oraz technologie ograniczające wpływ niedoboru wykwalifikowanej siły roboczej.

Roman Szczeciński, relationship manager ds. rynku agro w EFL

Rok 2026 przyniesie także szereg zmian prawnych, które będą miały istotny wpływ dla polskich rolników. W tym roku w życie ma wejść nowy przepis dotyczący definicji aktywnego rolnika. Ten projekt ustawy przyjęty prze Radę Ministrów na finiszu ubiegłego roku ma wzmocnić gospodarstwa realnie ponoszące ryzyko ekonomiczne. Kolejna zmiana to Krajowy System e-Faktur, znany jako KSeF. Od 1 lutego 2026 wejdą do systemu KSeF duże firmy, a od kwietnia większość podatników. Dodatkowo, jest złożony projekt ustawy o dzierżawie rolniczej. Projekt ustawy zakłada, że każda umowa będzie musiała być udokumentowana tzn. jej data potwierdzona przez notariusza, wójta lub kierownika biura powiatowego ARiMR. Te zmiany mogą wprowadzić dodatkowe wyzwania dla gospodarstw rolnych. Dodatkowym czynnikiem, który paradoksalnie może poprawić nastroje producentów maszyn, są perspektywy zwiększenia eksportu poza UE w związku z umową handlową UE–Mercosur. Jednocześnie rolnicy będą musieli mierzyć się z nowymi regulacjami prawnymi, m.in. definicją aktywnego rolnika, wdrożeniem Krajowego Systemu e-Faktur oraz zmianami dotyczącymi dzierżawy gruntów.

Mex Polska S.A., notowana na GPW spółka holdingowa działająca w segmencie gastronomicznym, informuje, że jej główni akcjonariusze – Andrzej Domżał i Paweł Kowalewski – dokonali zakupu łącznie 763.300 akcji od dotychczasowego znaczącego akcjonariusza, Familiar S.A. SICAV-SIF. Cena zakupu wyniosła 4,50 zł za akcję, przewyższając aktualną wycenę rynkową. Transakcja ta stanowi wyraz bezwzględnego przekonania głównych akcjonariuszy do perspektyw wzrostu Spółki. Jest także strategicznym krokiem w kierunku uporządkowania struktury właścicielskiej, zwiększenia płynności akcji oraz wzmocnienia stabilności i przejrzystości dla wszystkich akcjonariuszy Spółki.

–Decyzja o nabyciu znaczącego pakietu akcji potwierdza nasze świadome, długoterminowe zaangażowanie kapitałowe w rozwój Mex Polska. To wyraźny sygnał dla inwestorów, że mamy pełne przekonanie i wiarę w przyjętą strategię i koncentrujemy się na dalszym budowaniu wartości dla akcjonariuszy. Transakcja porządkuje strukturę właścicielską, zwiększa płynność obrotu i wzmacnia wiarygodność spółki na rynku kapitałowym – podkreśla Paweł Kowalewski, prezes zarządu Mex Polska S.A.

Zakup obejmował po 381.650 akcji dla każdego z głównych akcjonariuszy i został przeprowadzony po wcześniejszym porozumieniu z Familiar S.A. SICAV-SIF. Transakcja wpisuje się w dotychczasowe działania Spółki mające na celu uporządkowanie struktury właścicielskiej oraz zwiększenie dostępności akcji w wolnym obrocie.

Analitycy DM INC SA, w aktualizacji raportu analitycznego (w styczniu br.) podnieśli wycenę akcji spółki do 8,82 zł. Nowa, wyższa, wycena wynika ze znacznego wzrostu przychodów Mex Polska w 2025 roku, które według szacunków Spółki przekroczą 127 mln zł, a to oznacza ponad 19 proc. wzrost rr. Tempo ekspansji sieci utrzymuje się na poziomie co najmniej sześciu nowych lokali rocznie, a pierwszym otwarciem Grupy w 2026 r. był kolejny lokal Chicas & Gorillas we Wrocławiu.

Grupa cyber_Folks, wspólnie ze spółkami Sylius i BitBag, sfinalizowała przejęcie 100% udziałów w PrestaShop – jednej z największych na świecie platform e-commerce w modelu open source. Transakcja stanowi kluczowy etap realizacji strategii budowy zintegrowanego, paneuropejskiego ekosystemu technologii e-commerce.

Po przejęciu łączna wartość handlu wspieranego przez rozwiązania rozwijane w Grupie wzrasta do ok. 35 mld euro GMV rocznie, a liczba obsługiwanych klientów przekracza 700 tys. na całym świecie.

Domknięcie ekosystemu

Strategia cyber_Folks opiera się na integracji wszystkich kluczowych warstw technologicznych niezbędnych do prowadzenia sprzedaży online – od infrastruktury i hostingu, przez platformy sklepowe, integracje ERP, płatności i logistykę, po komunikację, automatyzację marketingu i systemy zarządzania danymi.

PrestaShop wnosi do Grupy 230 tys. aktywnych sklepów oraz ok. 22 mld euro GMV rocznie, a także silną pozycję w Europie Zachodniej – szczególnie we Francji, Hiszpanii i Włoszech.

– „W ciągu kilku lat, z lokalnej firmy staliśmy się europejskim liderem technologii e-commerce, z którego usług korzysta 700 tys. firm, jednak przejecie PrestaShop nie jest wyłącznie akwizycją zwiększającą skalę. To element, który domyka architekturę naszego ekosystemu – zarówno geograficznie, jak i produktowo. Tworzymy środowisko, w którym merchant może rozwijać biznes w jednym spójnym modelu technologicznym, od pierwszej sprzedaży po skalę międzynarodową” – mówi Jakub Dwernicki, prezes zarządu cyber_Folks.

Po transakcji Grupa obejmuje pełne spektrum rynku:

Shoper – segment SMB,

PrestaShop – SMB i mid-market w modelu open-source,

Sylius – mid-market i Enterprise w modelu open-source,

rozwiązania cyber_Folks, Apilo i SellRocket – integracje, automatyzacja, komunikacja i infrastruktura.

Synergie i model wzrostu

Integracja PrestaShop wzmacnia Grupę w trzech obszarach: skali i danych, możliwości cross-sell usług wysokomarżowych oraz dywersyfikacji geograficznej. Już dziś około połowy sklepów PrestaShop w Polsce korzysta z hostingu cyber_Folks, co pokazuje naturalny potencjał dalszej integracji usług.

Model biznesowy Grupy opiera się na przychodach rekurencyjnych i mechanizmie pay-as-you-grow – wzrost GMV klientów bezpośrednio przekłada się na wzrost przychodów cyber_Folks.

– „Rozszerzamy globalną bazę klientów, którym możemy oferować hosting, integracje, rozwiązania komunikacyjne oraz produkty AI. To model, w którym wzrost skali działalności merchantów naturalnie przekłada się na wzrost naszych przychodów i przepływów pieniężnych” – mówi Robert Stasik, wiceprezes zarządu i CFO cyber_Folks.

Zintegrowany charakter ekosystemu oraz dbałość o satysfakcje klientów zwiększają ich retencję. Długoterminowe relacje z klientami i unikalność modelu biznesowego, daje z jednej strony defensywny charakter, a z drugiej potencjał wzrostu, dzięki stale rosnącej bazie klientów Grupy.

Kolejny etap rozwoju

Od 18 lutego 2026 r., cyber_Folks, wspólnie z Syliusem i BitBag, jest 100% właścicielem PrestaShop. Obecnie kluczowym zadaniem jest integracja operacyjna oraz realizacja synergii cross-sell i up-sell. Transakcja została sfinalizowana po uzyskaniu wymaganych zgód regulacyjnych i została sfinansowana ze środków własnych oraz finansowania dłużnego.

– „Rozszerzamy globalną bazę klientów, którym możemy oferować hosting, integracje, rozwiązania komunikacyjne oraz produkty AI. To model, w którym wzrost skali działalności merchantów naturalnie przekłada się na wzrost naszych przychodów i przepływów pieniężnych.” – dodaje Robert Stasik.

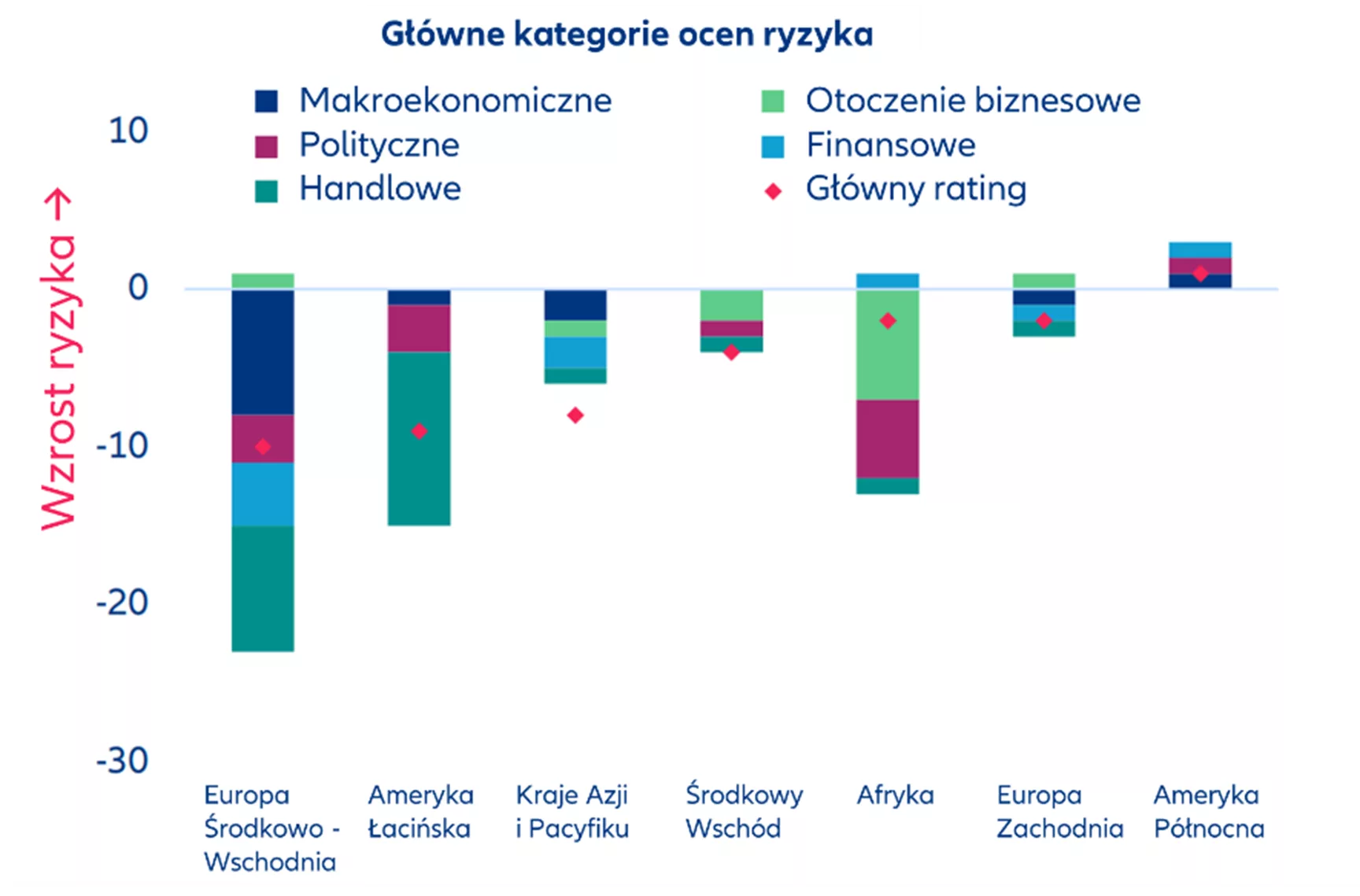

Pomimo intensywnych napięć handlowych i wielopoziomowego ryzyka, Allianz Trade podwyższył ratingi ryzyka krajowego 36 krajów, obniżając je jedynie w przypadku 14 krajów.

Według Allianz Trade w 2025 r. ryzyko poszczególnych krajów w skali globalnej uległo poprawie, a liczba ratingów ryzyka krajowego, które były podnoszone była prawie dwukrotnie większa niż liczba tych obniżonych.

Tym niemniej niektóre kluczowe gospodarki, takie jak: Francja, Belgia i Stany Zjednoczone, otrzymały obniżoną ocenę, co oznacza utrzymywanie się znaczącego ryzyko dla przedsiębiorstw w perspektywie średnioterminowej (kraje te łącznie generują około jednej trzeciej, bo 31,6% światowego PKB – dziesięć razy więcej niż gospodarki, które odnotowały poprawę)

Europa Środkowo-Wschodnia to największa poprawa w kategoriach ocen składowych ryzyka – czas, aby polscy przedsiębiorcy wykorzystali ten bliski i bezpieczniejszy niż niegdyś potencjał wzrostu

Allianz Trade opublikował trzeci Atlas ryzyka krajowego, flagową publikację oceniającą perspektywy gospodarcze, ryzyko i możliwości w 83 krajach, reprezentujących około 94% światowego PKB. Opiera się on na autorskim modelu ratingów ryzyka, który jest aktualizowany co kwartał o najnowsze dane dotyczące rozwoju gospodarczego oraz dane własne Allianz Trade.

Zmiany netto głównych i składowych ocen ryzyka wg. regionów, ostatnie 12 miesięcy

Źródło: Działa Analiz Ekonomicznych Allianz Trade

„Nasze ratingi zapewniają kompleksową analizę i wgląd w otoczenie gospodarcze, polityczne i biznesowe, a także czynniki zrównoważonego rozwoju, które wpływają na trendy w zakresie ryzyka braku płatności dla przedsiębiorstw na poziomie makroekonomicznym. Każda ocena łączy 17 wskaźników krótkoterminowych i 18 wskaźników średnioterminowych i służy decydentom jako pragmatyczny kompas w świecie wielokryzysowym, pomagając im radzić sobie z niestabilnością, chronić przepływy pieniężne i przekształcić świadomość ryzyka w przewagę konkurencyjną” – wyjaśnia Luca Moneta, starszy ekonomista ds. rynków wschodzących w Allianz Trade.

Europa Środkowo-Wschodnia to malejące ryzyko – i rosnący potencjał

Jak zauważa Sławomir Bąk, Dyrektor zarządzający ds. oceny ryzyka, likwidacji szkód i windykacji w oddziale Allianz Trade w Polsce: „Niewątpliwie największe znaczenie dla polskich przedsiębiorców ma poprawa w odniesieniu do Niemiec, naszego największego partnera handlowego – nawet nie samego ratingu, ale tego co za tym stoi: wyniki handlowe Niemiec nie są może imponujące, ale z perspektywą poprawy, co wiąże się z odzyskaną stabilnością polityczną i wolą reform. Zawieszona (chwilowo?) wojna handlowa z bardziej protekcjonistycznymi Stanami Zjednoczonymi i konkurencyjne Chiny wciąż zagrażają niemieckiemu modelowi opartemu na eksporcie, jednak niemiecki rząd uruchomił plany ekspansji fiskalnej i uruchamia środki mające na celu ożywienie wzrostu gospodarczego.

Potencjał na większą dynamikę wzrostu upatruję jednak gdzie indziej – co prawda polski eksport rósł w ub. roku najszybciej do krajów wysoko rozwiniętych poza UE (np. USA o +3,7% r/r w USD – w złotych zmniejszył się w wyniku umocnienia złotego), niż do tych Zachodnioeuropejskich (+1,9%). To dobrze, dywersyfikacja handlu jest potrzebna, ale… Potencjał wzrostu jest też dużo bliżej – w naszym regionie! Tymczasem wymiana handlowa z krajami naszego regionu (z wyłączeniem Rosji i Ukrainy) rosła w ub. roku o 1-2% r/r, znacznie poniżej potencjału – i premii, jaką daje bliskość geograficzna (i w dużym stopniu kulturowa). Żeby wyjść poza ewidentne w tym gronie najbliższe nam Czechy i Słowację: w Bułgarii oprócz silnej konsumpcji prywatnej i publicznej, od początku 2025 roku przyspieszyły inwestycje, a to wszystko w sytuacji niskiego długu publicznego (poniżej 30%!). Rumunia co prawda nie ma ostatnio tak dobrych wyników finansów publicznych – deficyty publiczny i obrotów bieżących były ostatnio wysokie (powyżej 8%), ale nadal jest to gospodarka o imponującym tempie wzrostu w ostatnich latach, co wzmocniło lokalne otoczenie biznesowe i sektor przemysłowy. Polscy przedsiębiorcy częściej powinni odwiedzać Europę Środkowo-Wschodnią nie tylko turystycznie, ale także biznesowo: potencjał gospodarczy regionu diametralnie wzrósł a biznes także jest tu dużo bezpieczniejszy, niż byliśmy przyzwyczajeni – bardzo wyraźnie poprawiły się oceny jego ryzyka biznesowego.

Wbrew oczekiwaniom globalna panorama ryzyka poszczególnych krajów w 2025 r. uległa poprawie

Pomimo roku naznaczonego intensywnymi napięciami handlowymi i wielowarstwowym ryzykiem (politycznym, geopolitycznym i fiskalnym), Allianz Trade stwierdza, że globalne ryzyko w podziale na poszczególne kraje w 2025 r. uległo poprawie, a ratingi ryzyka 36 krajów zostały podwyższone, a tylko 14 – obniżone. Tendencja ta potwierdza mechanizmy „radzenia sobie”, będące miksem działań w ramach polityki fiskalnej, monetarnej i handlowej, które pojawiają się zazwyczaj w czasach dużej niepewności. Wśród 36 gospodarek, których ratingi uległy poprawie, znalazły się odnotowujące spektakularną poprawę Argentyna, Ekwador, Węgry, Włochy, Hiszpania, Turcja i Wietnam.

„W 2025 r. podwyższenie ratingów wynikało przede wszystkim z silniejszych fundamentów makroekonomicznych, wspieranych przez bardziej akomodacyjną politykę fiskalną i monetarną. W kilku gospodarkach wschodzących lepsze warunki finansowania, aprecjacja lokalnych walut i wyższe ceny surowców pozwoliły na zniesienie ograniczeń transferowych i konwertowalności, które stanowią kluczowy wymiar ryzyka politycznego. Wśród gospodarek o wysokich dochodach poprawa stabilności politycznej, dezinflacja i lepsze wyniki handlowe wzmocniły odporność na ryzyko polityczne w całej Europie (zwłaszcza w Niemczech, Grecji, Włoszech i Hiszpanii) oraz w regionie Azji i Pacyfiku (w tym w Korei Południowej i Wietnamie)”, stwierdza Ana Boata, dyrektor ds. badań ekonomicznych w Allianz Trade.

Ogólna poprawa sytuacji maskuje utrzymujące się średnioterminowe ryzyko dla przedsiębiorstw

Chociaż liczba obniżek ratingów może wydawać się niewielka, należy zauważyć, że w porównaniu z 2024 r. wzrosła ona prawie trzykrotnie (z 5 do 14). Ponadto na liście znalazły się niektóre kluczowe gospodarki, takie jak Francja, Belgia i Stany Zjednoczone, co wskazuje na utrzymujące się średnioterminowe trudności dla przedsiębiorstw.

„Odporność się zwiększa, ale w ważnych gospodarkach nadal występuje koncentracja obszar ryzyka. Na przykład w zeszłym roku widzieliśmy pogorszenie średnioterminowej sytuacji makroekonomicznej na 7 rynkach, w porównaniu z 18, na których nastąpiła poprawa. Jednak wśród tych, gdzie sytuacja się pogorszyła, są Belgia, Brazylia, Francja i Stany Zjednoczone, które razem odpowiadają za około jedną trzecią światowego PKB, czyli dziesięć razy więcej niż gospodarki, w których nastąpiła poprawa. Gospodarka światowa przechodzi jeden z najbardziej burzliwych okresów od dziesięcioleci, charakteryzujący się zbieżnością wstrząsów i zmian strukturalnych, takich jak sztuczna inteligencja, demografia, zmiany klimatyczne, handel i regulacje. Niepewność pozostaje wysoka, a przedsiębiorstwa muszą stosować selektywne podejście w poszczególnych krajach, aby móc rozwijać swoją działalność przy jednoczesnej ochronie swoich aktywów. Podkreśla to potrzebę szczegółowego, przyszłościowego zarządzania ryzykiem, wykraczającego poza ogólne oceny ratingowe. Ciągłe monitorowanie warunków transferu i wymienialności, trajektorii fiskalnych i ekspozycji handlowych będzie miało kluczowe znaczenie dla przewidywania punktów zwrotnych” – podsumowuje Aylin Somersan Coqui, dyrektor generalna Allianz Trade.

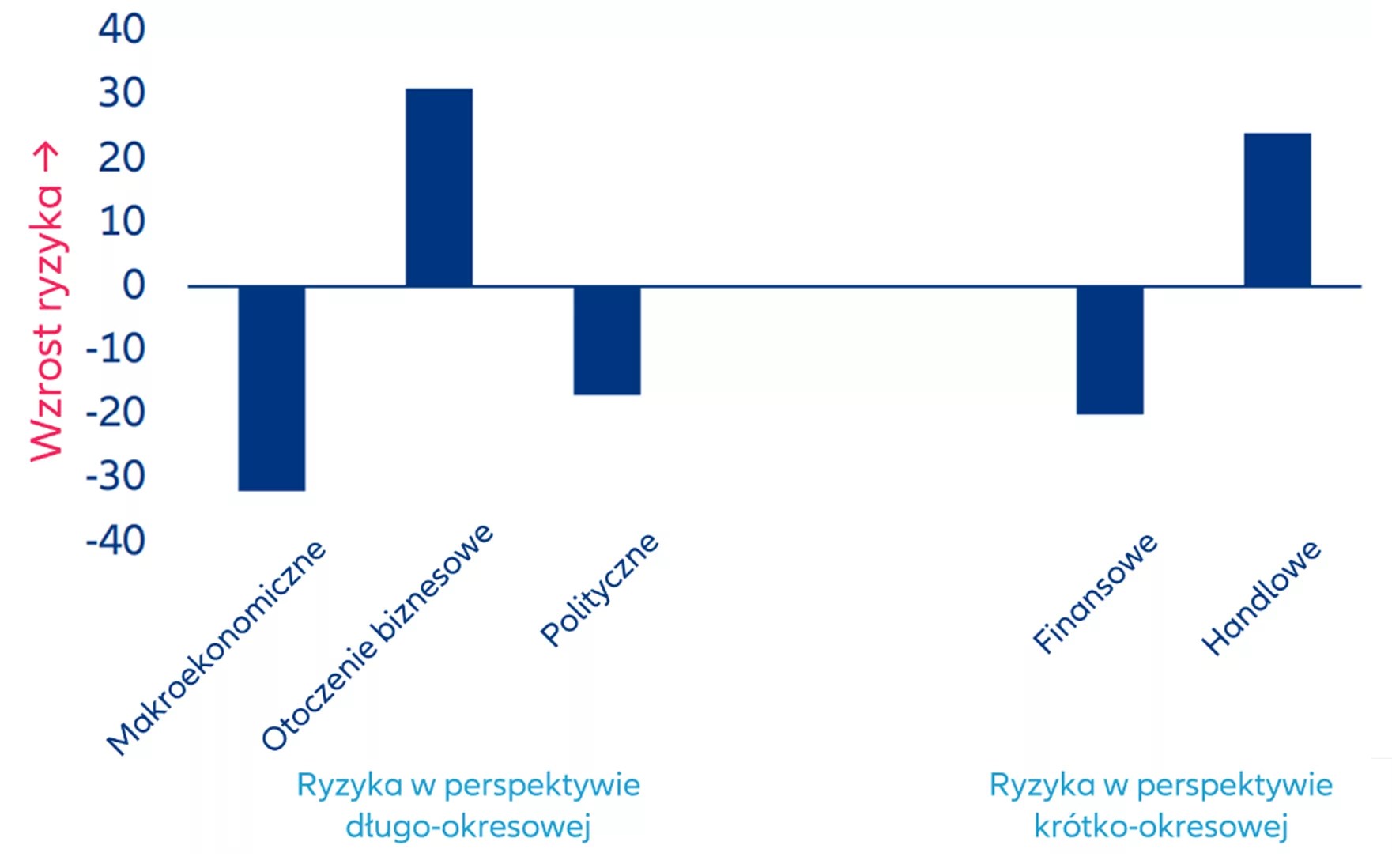

Zmiany ryzyka krajowego według podklasy ratingowej (2019–2025), liczba i kierunek zmian

Wielu ekonomistów przez 250 lat dokonało wielu ciekawych rewizji teorii Adama Smitha. Na tym przecież polega nauka, a anglosaskie „research” oznacza przecież ciągły „search” od nowa.

9 marca minie 250 lat od pierwszego wydania dzieła „Badania nad naturą i przyczynami bogactwa narodów” napisanego przez szkockiego ekonomistę i filozofa Adama Smitha, uważanego często za tę pracę ojcem ekonomii. W „Bogactwie Narodów” jest wiele na temat protekcjonistycznych szaleństw Donalda Trumpa, wysiłków Europy, aby np. przez umowę z Mercosurem rozszerzać sferę wolnego handlu w świecie, i w ogóle na temat tego – jak to pokazał w 2023 r. Johan Norberg w „Manifeście kapitalistycznym”, dlaczego wolny rynek uratuje świat.

W dziele tym Adam Smith jawi się nie tyle może jako Nostradamus i przewiduje to wszystko chociażby metaforycznie, lecz jako nowoczesny badacz odkrywający dla ludzkości pożytki dobrej ekonomii i dobrej nauki ekonomii. W jednej i drugiej chodzi o zrozumienie tego, w jaki sposób wolność gospodarcza, wolny globalny handel, konkurencja, inicjatywa prywatna, kapitał, praca i jej podział oraz specjalizacja tworzą nowe wartości, tworzą bogactwa narodów. Powyższe pożytki, eksponowane przez Adama Smitha, były przez 250 lat równie silnie afirmowane, jak i krytykowane. W czasie rocznicowym ta afirmacja i krytyka narastają na całym świecie.

W bożonarodzeniowym wydaniu (grudzień 2025 r.) sprzyjający zazwyczaj liberalnej a nawet neoliberalnej ekonomii tygodnik „The Economist” odkrywa protekcjonistyczne rysy w dziele Smitha, np. wskazując, że opowiadał się on za ograniczaniem stóp procentowych czy też za wprowadzeniem w Anglii ustaw – podobnych do amerykańskich ustaw Jonesa – wymagających, aby żegluga między portami amerykańskimi odbywała się na statkach zbudowanych w kraju i z załogą krajową. W pewnym sensie nawet „lustruje” go, wskazując na plagiatowanie w „Bogactwie Narodów” pewnych analiz. „The Economist” zwraca uwagę, że w czasach Smitha poglądy na temat korzyści globalnego wolnego handlu i wolności gospodarczej stawały się już dość powszechne, przynajmniej we wpływowych kręgach intelektualnych. Na to już jednak często zwraca się uwagę w licznych „Smithowskich” komentarzach w dzienniku „Le Monde”, zwłaszcza że takie liberalne poglądy głosili oświeceniowi francuscy intelektualiści, jak ekonomiści Quasnay czy Turgot, encyklopedyści Voltaire, Rousseau i Diderot, z którymi Smith często spotykał się na paryskich salonach. Lektura „Le Monde” odkrywa też „plagiat plagiatu”, ponieważ francuscy badacze już dawno przed „The Economist” zwrócili uwagę, że słynny z dzieła Smitha przykład fabryki szpilek, pokazujący ogromną synergię podziału pracy – wytwarzanie przez 20 pracowników 48 tys. szpilek dziennie w wyniku specjalizacji zamiast 2 tys. przed specjalizacją – zaczerpnięty został ze… słynnej encyklopedii francuskiej. Trochę to dezawuuje Smithowskie uprawianie ekonomii na solidnych podstawach empirycznych.

„Protekcjonistyczne rysy” w teorii Adama Smitha nie podważają jego ogromnego odkrycia, jakim są korzyści z wolnego handlu dla wszystkich gospodarek, nawet tych stojących – przez absolutny poziom kosztów – na pozycjach straconych. Ciekawe, że „The Economist” nie wspomina o zdecydowanym sprzeciwianiu się przez Adama Smitha ustawom kanclerza skarbu Charlesa Townshenda, które nakładały wysokie podatki pobierane przez kolonizatora – Anglię na towary sprowadzane do Ameryki. Podatki te stały się później jedną z ważnych przyczyn walki o niepodległość i powstania Stanów Zjednoczonych, co nastąpiło też w 1776 r., 4 lipca. Adam Smith był doradcą ekonomicznym Charlesa Townshenda i stał się tutaj jakże cennym wzorem dla następnych pokoleń ekonomistów często „nazbyt spolegliwie” pełniących różne funkcje doradcze.

Adam Smith wprowadza do debat ekonomicznych kluczowe do dziś problemy: zgodności egoistycznych interesów jednostek z dobrem ogólnym oraz identyfikację wartości produktów jako podstawy ich cen. Podobnie jak w przypadku liberalnej teorii handlu zagranicznego odkrywa tutaj – być może trochę „plagiatując” kilka tysięcy lat dociekań ekonomistów – że najlepszym sposobem na rozwiązanie tych wszystkich problemów jest konkurencja. „The Economist” w 2019 r. nazwie teorię konkurencji „ekonomiczną teorią wszystkiego”, a główne fundamenty pod nią położył właśnie Adam Smith.

Nadaniu konkurencji zasadniczej roli w procesach gospodarczych sprzeciwia się wielu ekonomistów, szczególnie silnie lewicujących. Wystarczy poczytać emerytowanego profesora Harvardu Stephena Marglina czy tłumaczonego często na polski angielskiego guru światowej lewicy Davida Harveya. Francuski socjolog Camille Peugny publikuje swoją najnowszą książkę pod tytułem „Le Triomphe des égoïsmes”, w której z sarkazmem składa hołd zwycięzcy Adamowi Smithowi, ponieważ jego zdaniem w neoliberalnych obecnie gospodarkach to jego koncepcja egoistycznych interesów konkurujących ze sobą triumfuje, ale nie doprowadza to do dobra ogólnego. Do takiego dobra może doprowadzić tylko znany kanon lewicy: wysokie progresywne podatki, deprywatyzacja, scentralizowane decyzje i przede wszystkimi silne więzi między bogatymi i biednymi w szkołach, szpitalach, organizacjach społecznych czy osiedlach mieszkaniowych.

Innego typu hołd Adamowi Smithowi złożył nieżyjący już Włoch Giovanni Arrighi, współpracownik czasopisma polskiego „Lewą Nogą”. W książce „Adam Smith in Beijing: Lineages of Twenty – First Century” wykazywał, że Smith wcale nie był zwolennikiem rynku i konkurencji jako głównego regulatora gospodarki, opowiadał się za silnym państwem w gospodarce, sceptycznie widział perspektywy kapitalizmu na świecie, jego możliwości akumulacji kapitału, zdolności poszukiwania rentownych okazji do inwestowania. I takiego Adama Smitha pokochały władze chińskie, osiągają dzięki niemu spektakularne sukcesy. Byłoby to może i śmieszne, gdyby nie było tak tragiczne, zwłaszcza że takich apologetów gospodarki chińskiej jest więcej, także w Polsce. Paradoksalnie nie dostrzega się, że Chiny z nadwyżką realizują efekty neoliberalnej ekonomii, ale bez „zawodnego” tutaj konkurencyjnego rynku. Jeśli przedsiębiorstwo traci przewagę konkurencyjną, to może obniżać płace, znacznie nawet silniej niż zrobiłby to zawodny, neoliberalny, konkurencyjny rynek. Jeśli trzeba zwiększyć inwestycje, to konsumpcja musi się zmniejszyć w strukturze PKB robiąc miejsce inwestycjom. Jeśli narastają problemy w finansach publicznych, to wydatki socjalne i emerytury muszą ulec erozji itd. W żadnej neoliberalnej gospodarce prawa człowieka by do tego nie dopuściły – chcąc nie chcąc to konkurencja musi się z tymi problemami uporać.

Łacińską etymologią słowa konkurencja jest „concurrere”, czyli biec razem. Każdy, kto odkrył przyjemność biegania, doskonale wie, że zawsze jest wygrany, a wygrany jest jeszcze bardziej, gdy biegnie z innymi. Obecnie już nie tylko we wszystkich szkołach biznesu naucza się, że najgorsze, co może ci się przytrafić, to strach przed przegraną, a porażka jest kapitałem na przyszłość.

W filmie „Piękny umysł” o nobliście z ekonomii, nakręconym na podstawie powieści Sylwii Nazar, główny bohater grany przez Russela Crowe’a w niezwykle sensualny sposób zauważa, że teoria Adama Smitha wymaga rewizji. Tym bohaterem był John Nash. On i bardzo wielu innych ekonomistów przez 250 lat dokonało wielu ciekawych rewizji teorii Adama Smitha. Na tym przecież polega nauka, a anglosaskie „research” oznacza przecież ciągły „search” od nowa. I Adamowi Smithowi zawdzięczamy to, że możemy zaczynać od czegoś bardzo już żyznego.

Autor: Prof. Adam Noga wykłada na Akademii Leona Koźmińskiego, członek Towarzystwa Ekonomistów Polskich.

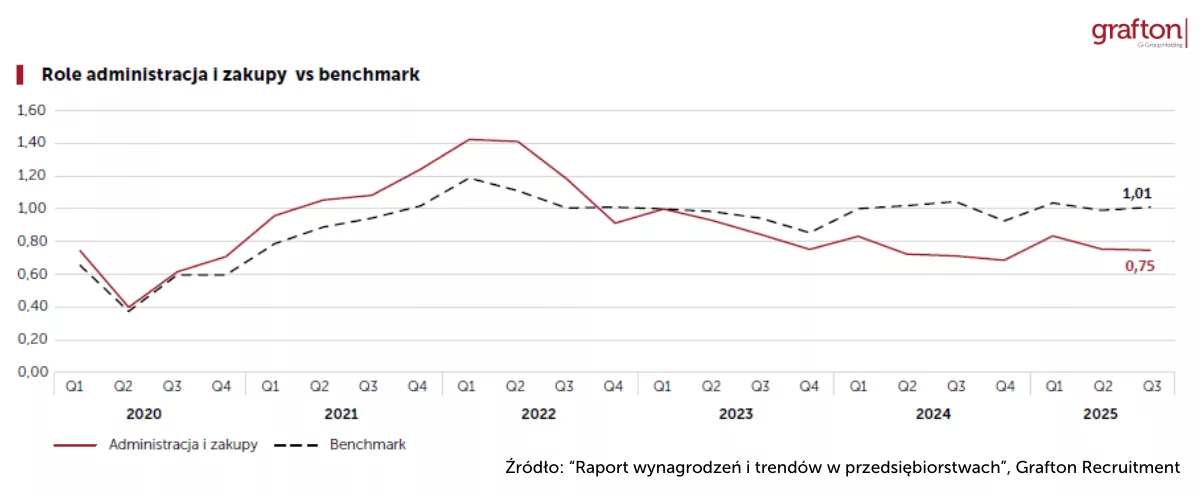

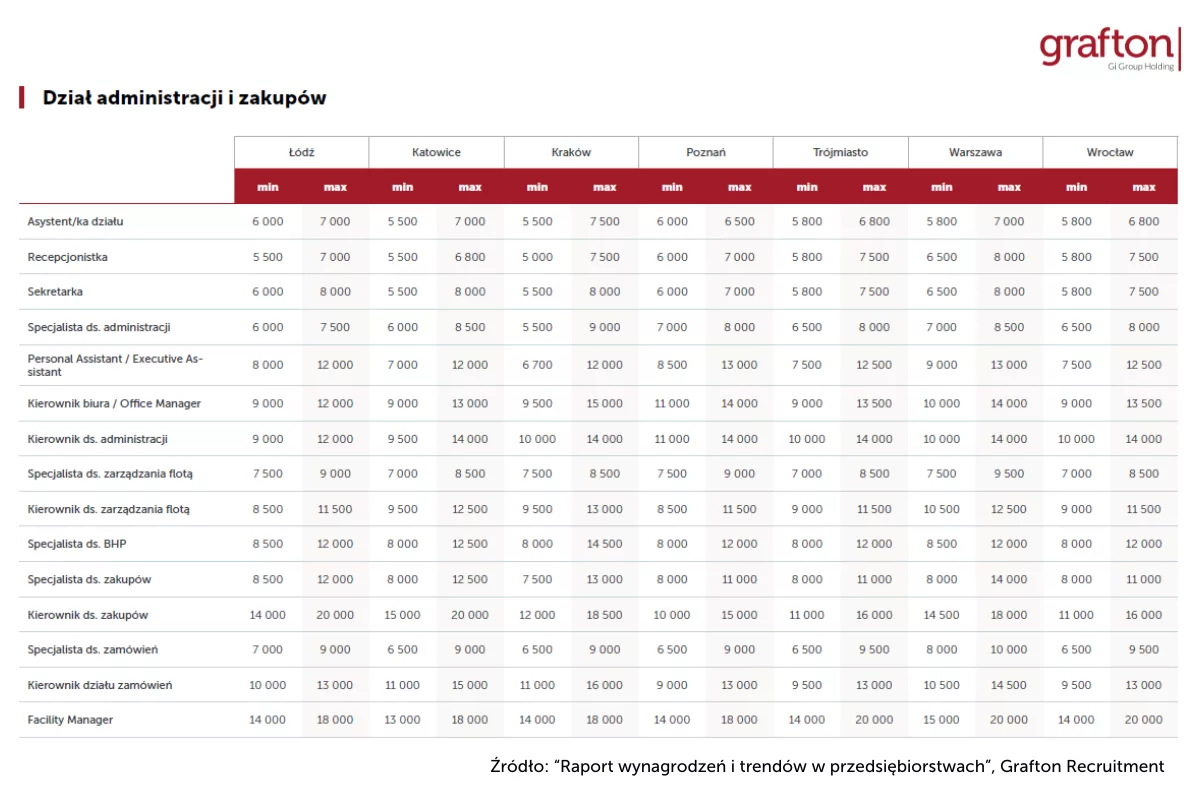

Zmiany w strukturach organizacyjnych firm sprawiają, że administracja i zakupy coraz rzadziej funkcjonują jako rozbudowane, odrębne zespoły. Jak wynika z raportu „Wynagrodzenia w przedsiębiorstwach” przygotowanego przez Grafton Recruitment, role administracyjne stanowią dziś relatywnie niewielką część struktur organizacyjnych, a rekrutacje w tym obszarze mają wyraźnie selektywny charakter. Pracodawcy coraz częściej poszukują specjalistów, którzy łączą klasyczne kompetencje administracyjne z umiejętnościami wspierającymi procesy projektowe, kontrolę kosztów oraz koordynację działań operacyjnych, co znajduje odzwierciedlenie zarówno w poziomie popytu na role, jak i w strukturze wynagrodzeń.

Popyt na role i kompetencje

Dane za 2025 rok pokazują utrzymującą się dysproporcję pomiędzy zapotrzebowaniem na pracowników działów administracji i zakupów w przedsiębiorstwach a średnim benchmarkiem dla wszystkich analizowanych ról. W trzecim kwartale wskaźnik popytu dla tych stanowisk wyniósł 0,75, podczas gdy punkt odniesienia osiągnął poziom 1,01, wynika z raportu „Wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment.

Eksperci zwracają uwagę, że obecna sytuacja jest konsekwencją procesów zapoczątkowanych kilka lat temu. Po okresie silnego odbicia popytu w latach 2021–2022, związanego z odbudową łańcuchów dostaw i porządkowaniem procesów po pandemii COVID, w drugiej połowie 2022 roku rozpoczął się stopniowy spadek liczby rekrutacji w działach administracji i zakupów. Z analiz wynika jednak, że ten trend wyhamował, a zapotrzebowanie na pracowników utrzymuje się na stabilnym poziomie.

Obecnie firmy nie rozbudowują już struktur back-office, coraz częściej koncentrując się na automatyzacji procesów i efektywności zasobów. Zadania pracowników są integrowane z innymi obszarami działalności operacyjnej, co także ogranicza skalę nowych rekrutacji.

– Role administracyjne stanowią dziś relatywnie niewielką część struktur organizacyjnych. Firmy coraz częściej ograniczają zespoły back-office na rzecz bardziej elastycznych i wielofunkcyjnych struktur, w których zadania administracyjne są łączone z innymi obszarami, takimi jak wsparcie projektowe, kontrola kosztów czy koordynacja procesów. W efekcie rekrutacje w tym obszarze mają charakter bardziej selektywny i koncentrują się na kompetencjach wykraczających poza klasyczne funkcje administracyjne. Nie zawsze te zmiany znajdują już odzwierciedlenie w samej nazwie stanowiska, są widoczne w opisie zadań i celów – wyjaśnia Anna Gawlik, Senior Recruitment Consultant Grafton Recruitment.

W minionym roku najczęściej poszukiwano kandydatów na stanowiska kierowników biur, specjalistów ds. administracji, a także na stanowiska asystenckie – funkcje kluczowe dla sprawnego działania firm, zapewniające wsparcie kadrze zarządzającej i stabilność procesów biznesowych. Najwięcej ofert pracy w obszarze administracji i zakupów pojawiało się w województwach mazowieckim, śląskim i wielkopolskim.

Zapotrzebowanie na kadry różne w różnych działach

Administracja i zakupy wpisują się w szerszy trend ograniczania rekrutacji w przypadku funkcji wspierających, wynika z raportu „Wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment. Wskaźniki popytu na role w wielu działach utrzymywały się w 2025 roku poniżej średniej – m.in. w HR, w którym wyniósł on 0,63 oraz marketingu (0,82). Jeszcze niższe wartości zaobserwowano w obszarach takich jak audyt (0,47), podatki (0,57), IT czy PR (po 0,54), gdzie rekrutacje prowadzone były punktowo i pod konkretne potrzeby biznesowe.

Odmienny trend był widoczny w przypadku obsługi klienta i operacji – tu wskaźnik zapotrzebowania na pracowników odpowiadał rynkowemu benchmarkowi (1,01). Najwyższe zapotrzebowanie odnotowano w logistyce (1,09) i sprzedaży (1,05).

Zmiany regulacyjne a rola administracji w firmach

Dodatkowym czynnikiem wpływającym na funkcjonowanie działów administracji są zmiany w przepisach prawa pracy oraz zapowiadane wzmożone kontrole Państwowej Inspekcji Pracy. Nowe regulacje, dotyczące m.in. ewidencji czasu pracy, form zatrudnienia oraz obowiązków dokumentacyjnych, zwiększają zakres odpowiedzialności nie tylko działów HR czy prawnych, ale także wpływają na aktywności zespołów administracji. W praktyce oznacza to rosnące znaczenie ról skoncentrowanych na compliance, standaryzacji procedur oraz bieżącym dostosowywaniu organizacji do zmieniającego się otoczenia prawnego.

– Zmiany regulacyjne wpływają na funkcjonowanie całej organizacji, dlatego ich wdrażanie wymaga współdziałania wielu działów – od prawnego, HR, po administrację. To właśnie w administracji kumuluje się duża część zadań: aktualizacja dokumentacji, porządkowanie obiegu informacji czy dostosowywanie procedur do nowych wymogów. W efekcie rośnie znaczenie ról, które potrafią łączyć znajomość regulacji z praktycznym przełożeniem ich na codzienną działalność firm – dodaje Zuzanna Spaltenstein-Kotas, Inspektor Ochrony Danych Gi Group Holding, Kancelaria Radców Prawnych VESTER.

Wynagrodzenia

Struktura wynagrodzeń w obszarze administracji i zakupów odzwierciedla zróżnicowanie pełnionych funkcji oraz ich znaczenie dla organizacji. Poziomy stawek wynikają z zakresu odpowiedzialności i stopnia samodzielności, różnią się także w zależności od regionu.

W 2025 roku pracownicy pełniący funkcje wspierające (w recepcji, sekretariacie) otrzymywali wynagrodzenie mieszczące się w przedziale 5 500 – 8 000 zł brutto, a w przypadku ról asystenckich zarządów – nawet do 13 000. Najwyższe stawki były oferowane w największych aglomeracjach, zwłaszcza w Warszawie i Krakowie. W przypadku specjalistów ds. administracji górne stawki sięgały 8 500 – 9 000 zł, na najwyższe wypłaty mogli liczyć zatrudnieni w Warszawie, Krakowie i Katowicach. W obszarze zakupów oraz BHP maksymalne wynagrodzenia na stanowiskach specjalistycznych (11 000 – 14 500 zł) były oferowane we wspomnianych lokalizacjach, a także we Wrocławiu. Z kolei specjaliści odpowiedzialni za zarządzanie flotą otrzymywali miesięcznie do 9 500 zł (w Warszawie).

Najlepiej wynagradzane pozostały role menedżerskie. Kierownicy biura oraz administracyjni otrzymywali wynagrodzenia w przedziale 9 000–15 000 zł brutto, przy czym najwyższe stawki oferowane były w Warszawie, Krakowie i Poznaniu. W zakupach i zamówieniach widełki mieściły się w jeszcze szerszym przedziale 10 000 – 20 000 zł, a na najwyższe wynagrodzenia mogli liczyć managerowie pracujący w Łodzi, Katowicach i Warszawie.

– Analiza wynagrodzeń w działach administracji i zakupów pokazuje, że rynek coraz wyraźniej premiuje zakres odpowiedzialności i realny wpływ na funkcjonowanie organizacji. Różnice płacowe między stanowiskami nie wynikają wyłącznie z poziomu seniority, ale także z tego, jak szeroki i złożony jest zakres zadań przypisanych do danej roli – wyjaśnia Ozanna Grausch Branch Manager Grafton Recruitment.

Jak wzrosły wynagrodzenia w 2025 roku?

Największe wzrosty odnotowano na stanowiskach recepcjonistki (9,5%) oraz specjalisty ds. administracji (9,3%), a także kierownika działu zamówień (7,7%) i asystenta działu (7,4%). Bardziej umiarkowane zmiany dotyczyły specjalistów ds. zarządzania flotą i zakupów (po 6,7%), asystentów osobistych i asystentów zarządów oraz specjalistów ds. BHP (po 5,6%), a także kierowników biura i zakupów – tu wzrosty mieściły się w przedziale 5–5,7%. Najniższą dynamikę zaobserwowano w przypadku sekretarek (4,8%), kierowników ds. administracji (3,8%) oraz managerów obiektów, dla których wzrost stawek wyniósł 1,4%.

– W 2025 roku zmiany stawek w działach administracji i zakupów były zróżnicowane, a ich poziom był ściśle powiązany z rolą pełnioną w organizacji, jej strukturą, a także wcześniejszą siatką płac. Najwyższe tempo wzrostu dotyczyło stanowisk bezpośrednio wspierających bieżące procesy operacyjne, podczas gdy w przypadku funkcji o ustabilizowanej strukturze płac dynamika podwyżek pozostawała ograniczona– dodaje Anna Gawlik, Senior Recruitment Consultant Grafton Recruitment.

Link do raportu: https://pl.grafton.com/pl/raport-wynagrodzen-i-trendow-w-przedsiebiorstwach-2025-0

O raporcie: „Raport wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment został opracowany na podstawie danych ogłoszeniowych oraz badania ilościowego przeprowadzonego wśród pracowników. Analiza objęła 4 975 256 ogłoszeń o pracę pochodzących z jednego z popularnych serwisów rekrutacyjnych w Polsce. Z tego zbioru wyodrębniono 1 414 836 ofert dotyczących sektora prywatnego. Po procesie deduplikacji, mającym na celu usunięcie powtarzających się rekordów, końcowa liczba unikalnych ogłoszeń wyniosła 637 793. Do badania włączono stanowiska ujęte w siatkach wynagrodzeń Grafton Recruitment.

Szef niemieckiego Ministerstwa Spraw Zagranicznych potwierdził, że kontrole na granicy z Polską i innymi sąsiadami Niemiec będą przedłużone o kolejnych sześć miesięcy. Nie jest to informacja zaskakująca, bo kontrole trwają od jesieni 2023 roku, a ich intensywność nie jest paraliżująca dla lokalnej społeczności oraz dla przedsiębiorców. Coraz częściej pojawiają się jednak pytania – czy kontrole są stanem permanentnym? Czy strona niemiecka, ale także strona polska będą przygotowywać ewaluację jak kontrole wpływają na relacje międzynarodowe oraz na gospodarkę?

Brakuje dyskusji o długofalowych konsekwencjach kontroli na granicach

Tematem kontroli na granicach polsko-niemieckich Północna Izba Gospodarcza zajmuje się od wielu miesięcy. Przedsiębiorcy byli bardzo zaniepokojeni tym, jak samozwańczy obrońcy granic gromadzili się na przejściach granicznych w lipcu 2025 roku. Obecnie kontynuowane są kontrole ze strony polskiej, ale niemieckie MSZ również przedłużyło swoje kontrole o kolejne sześć miesięcy.

– Nie jesteśmy zaskoczeni. Kontrole nigdy nie są przyjemne, ale zauważamy, że te w relacji Szczecin – Pomorze Zachodnie – Niemcy nie są uciążliwe, a strona niemiecka robi wszystko, by przebiegały one możliwie spokojnie, sprawnie i nie były uciążliwe dla osób fizycznych, ale także dla przedsiębiorców. Kontrole nie generują w naszym regionie wielkich utrudnień i nie otrzymujemy sygnałów, by dochodziło do poważnych utrudnień i kolejek na granicach w Kołbaskowie, Rosówku czy Lubieszynie – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

Czy sytuacja jest jednak jednoznacznie korzystna? Czy przedsiębiorcy widzą negatywne konsekwencje kontroli?

– Wskazałabym na dwie sytuacje: ataki zimy. Mamy bardzo trudny sezon, który naprawdę mocno odbija się na transporcie, spedycji i logistyce. Widzimy, że w przypadku np. gołoledzi czy opadów śniegu na granicach tworzą się spore kolejki aut ciężarowych, które zamiast płynnie jechać wyczekują w kolejkach – mówi Hanna Mojsiuk.

– Drugi aspekt to brak długofalowej dyskusji o tym, jak na regionalną gospodarkę Pomorza Zachodniego wpływają kontrole. Czy turyści rezygnują z wypoczynku w naszym regionie? W jakiej kondycji jest handel na pograniczu? Czy dla inwestorów pogranicze jest nadal atrakcyjne? Brakuje mi dyskusji na ten temat – przyznaje Hanna Mojsiuk.

„Oby tylko nie było gorzej”

Prezes Hanna Mojsiuk zwróciła uwagę na trudną sytuacje firm transportowych, spedycyjnych i logistycznych. Jak te firmy oceniają przedłużenie kontroli na granicach?

– Dla logistyki swoboda przemieszczania się bez ograniczeń jest największą wartością. Geopolityka jest w roku 202 największą niewiadomą i zagadką. Przedsiębiorcy zgadzają się, że bezpieczeństwo jest najważniejsze, ale dla nas też liczy się pewna przewidywalność, a coraz trudniej jest zaplanować np. łańcuch dostaw czy czas trwania załadunku i rozładunku towaru w porcie jeżeli nie jesteśmy przewidzieć czasu transportu ze względu na kontrole na granicach. Zaznaczyć jednak warto, że w naszym regionie nie jest to duży problem, ale w wielu krajach transport potrafi utykać na godziny, a nawet na dni na granicach – mówi dyrektor ds. rozwoju biznesu Grupy CSL Przemysław Hołowacz.

– W regionie nie odczuwamy wielkich problemów, ale już nie tak daleko od Szczecina, czyli w Świecku transporty czekają godzinami i to przejście graniczne stanowi negatywny przykład tego, że kontrole na granicy mają wpływ na gospodarkę – mówi Dariusz Matulewicz, prezes Zachodniopomorskiego Stowarzyszenia Przewoźników Drogowych.

– Nie spodziewamy się, by w roku 2026 cokolwiek się w tym temacie zmieniło. Oby tylko nie było gorzej – dodaje Matulewicz.

Komputronik przyspiesza, poprawia wyniki i odbudowuje rentowność po trzech kwartałach 2025/2026. 1,35 mld zł przychodów, powrót do dodatniego EBIT i stabilna płynność tworzą solidne fundamenty pod dalszy wzrost wartości Spółki.

Grupa Kapitałowa Komputronik po trzech kwartałach roku obrotowego 2025/2026 notuje wyraźną poprawę kluczowych wskaźników finansowych i operacyjnych. Przychody Grupy wzrosły do 1 354,3 mln zł, co oznacza wzrost o około 4,2% rok do roku. Jednocześnie spółka wypracowała 179,3 mln zł zysku brutto na sprzedaży oraz 12,9 mln zł zysku operacyjnego, podczas gdy w analogicznym okresie ubiegłego roku notowała stratę operacyjną. Zysk netto Grupy wyniósł 2,8 mln zł wobec straty 9,4 mln zł rok wcześniej. To pierwszy tak wyraźny sygnał powrotu do trwałej rentowności po okresie kilkuletnich zawirowań rynkowych i restrukturyzacyjnych.

– Dzisiejsze wyniki pokazują, że Komputronik jest spółką wyraźnie silniejszą niż rok temu. Poprawiliśmy marże, odzyskaliśmy rentowność operacyjną i wzmocniliśmy płynność. To nie jest jednorazowy efekt, lecz rezultat konsekwentnie realizowanej strategii poprawy jakości sprzedaży i dyscypliny kosztowej – mówi Wojciech Buczkowski, Prezes Zarządu Komputronik S.A.

Retail i e-commerce: stabilizacja popytu i poprawa jakości sprzedaży

W segmencie retail oraz e-commerce Komputronik odnotował wyraźną stabilizację popytu oraz poprawę efektywności sprzedaży. Wzrost przychodów był wspierany zarówno przez kanały online, jak i sieć sprzedaży stacjonarnej, która pozostaje istotnym elementem strategii omnichannel. Spółka koncentrowała się na poprawie struktury asortymentowej oraz selektywnym zwiększaniu udziału produktów o wyższej marżowości.

Wzrost zysku brutto na sprzedaży o blisko 19% rok do roku jest efektem lepszego zarządzania miksami produktowymi, skuteczniejszej polityki zakupowej oraz bardziej granularnej analityki marżowej. Komputronik ograniczył ekspozycję na segmenty o niskiej rentowności, jednocześnie rozwijając ofertę produktów premium oraz rozwiązań IT dla klientów biznesowych.

– Skupiliśmy się na jakości sprzedaży i efektywności operacyjnej. Dziś widzimy wyraźnie, że lepsza kontrola marży, rotacji zapasów i kosztów marketingowych przekłada się na trwałą poprawę rentowności w retail i e-commerce – podkreśla Prezes Komputronik.

Powrót do dodatniego wyniku operacyjnego i poprawa cash flow

W analizowanym okresie Komputronik wypracował 12,9 mln zł zysku operacyjnego wobec straty operacyjnej rok wcześniej. Poprawa była możliwa dzięki jednoczesnemu wzrostowi marż i skutecznej optymalizacji kosztów logistyki, marketingu performance oraz prowizji pośredników.

Grupa wygenerowała 10,4 mln zł dodatnich przepływów pieniężnych z działalności operacyjnej. Środki pieniężne i ich ekwiwalenty na koniec grudnia 2025 r. wyniosły 17,4 mln zł, co potwierdza stabilną sytuację płynnościową.

Kapitał własny wzrósł do 247,3 mln zł, m.in. w wyniku emisji akcji serii G przeprowadzonej w październiku 2025 r., która przyniosła 4,9 mln zł wpływów netto. Równolegle wzmocnione zostały limity kredytów kupieckich u kluczowych dostawców, co zwiększa elastyczność finansowania rosnącej sprzedaży.

Otoczenie rynkowe: AI i ceny komponentów

Branża elektroniki użytkowej doświadcza obecnie globalnego wzrostu cen pamięci RAM, pamięci flash i dysków SSD, napędzanego dynamicznym rozwojem zastosowań AI w centrach danych i infrastrukturze serwerowej. Zjawisko to może w kolejnych kwartałach wpływać na ceny urządzeń końcowych, takich jak komputery, laptopy czy smartfony.

Komputronik aktywnie dostosowuje politykę zakupową i zarządza łańcuchem dostaw, aby ograniczyć ryzyka związane z wahaniami cen komponentów oraz dostępnością towarów.

– Rynek pozostaje wymagający i zmienny, jednak jesteśmy dziś w znacznie lepszej pozycji finansowej i operacyjnej. Wieloletnie, dobre relacje z dostawcami, stabilna płynność oraz poprawiona rentowność pozwalają nam elastycznie reagować na zmiany rynkowe – zaznacza Wojciech Buczkowski.

Dobre perspektywy wzrostu wartości Spółki

Zarząd Komputronik podkreśla, że obecne wyniki tworzą solidną podstawę do dalszego wzrostu wartości Spółki w średnim i długim horyzoncie. Stabilizacja przychodów, poprawa marż, dodatni EBIT oraz rosnące zaufanie partnerów biznesowych wzmacniają fundamenty finansowe Grupy.

W ocenie Zarządu, po okresie restrukturyzacji i odbudowy, Komputronik znajduje się w fazie stabilnego wzrostu, co może pozytywnie przełożyć się na postrzeganie Spółki przez inwestorów oraz dalszą poprawę jej wyceny rynkowej.

– Naszym celem jest trwałe budowanie wartości dla akcjonariuszy poprzez stabilny wzrost, rentowność i przewidywalność wyników. Dzisiejsze rezultaty pokazują, że obrany kierunek jest właściwy, a fundamenty pod dalszy rozwój są solidne – podsumowuje Prezes Komputronik.

Nie ulega wątpliwości, że wciąż trwająca zima przypomniała nam o charakterystycznych cechach tej pory roku. W niektórych częściach kraju opady śniegu były spore, a duży mróz zwiększył rachunki za domowe ogrzewanie. Jednak rodacy już wcześniej zwracali większą uwagę na kwestie związane z transformacją energetyczną i rosnącymi cenami energii. Agent nieruchomości z Warszawy, Leszek Markiewicz zauważa coraz większe zainteresowanie potencjalnymi kosztami eksploatacji oglądanych lokali oraz domów. Ten trend prawdopodobnie się utrzyma, co będzie oznaczało rosnące kłopoty ze sprzedażą mało oszczędnych energetycznie nieruchomości mieszkaniowych (zwłaszcza dużych domów).

Artykuł w dużym skrócie:

Polska pozostaje outsiderem w Unii Europejskiej pod względem tempa wprowadzania klas energetycznych budynków. Mimo tego, tematyka energochłonności budzi zainteresowanie oraz zaczyna się przekładać na decyzje nabywców domów i lokali.

Już teraz osoby posiadające na sprzedaż starszy, nieocieplony dom, mogą mieć problemy z szybkim znalezieniem kupującego. Taka sytuacja dotyczy nie tylko peryferyjnych lokalizacji.

Można przypuszczać, że w przyszłości sytuacja rynkowa będzie zmierzać w kierunku znanym z niektórych państw Europy Zachodniej. Mianowicie, domy i mieszkania o dobrej charakterystyce energetycznej (nie tylko nowe) otrzymają swoistą premię do ceny.

Zainteresowani pytają dokładnie o koszty eksploatacji

Na wstępie przypomnijmy, że od 28 kwietnia 2023 r. obowiązują przepisy, zgodnie z którymi: „Notariusz odnotowuje w akcie notarialnym przekazanie nabywcy świadectwa charakterystyki energetycznej (…), a „w przypadku nieprzekazania nabywcy świadectwa charakterystyki energetycznej, notariusz poucza podmiot obowiązany do jego przekazania (…) o karze grzywny za niewykonanie tego obowiązku” (zobacz: artykuł 11 ustawy z dnia 29 sierpnia 2014 r. o charakterystyce energetycznej budynków). „To ważne zmiany prawne, które zbiegły się w czasie z dużym wzrostem cen energii i kosztów ogrzewania” – mówi Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Niedługo po wejściu w życie nowych przepisów, krajowe media informowały o wątpliwościach co do jakości niektórych świadectw energetycznych wystawianych zupełnie zdalnie bez weryfikacji cech budynku „na miejscu”. Opisywana sytuacja nie oznacza, że zmiany prawne są zupełnie bezskuteczne. „Na pewno już samo wprowadzenie wymogu przekazywania świadectwa energetycznego zmieniło nieco świadomość potencjalnych kupujących” – twierdzi Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Bardziej skrupulatni nabywcy jeszcze przed podjęciem jakichkolwiek decyzji zakupowych przyglądają się wspomnianemu świadectwu charakterystyki energetycznej. Jednocześnie nadal częste są pytania o koszty eksploatacji budynku, które wiążą się z koniecznością potwierdzenia przez właściciela wysokości opłat na rzecz spółdzielni lub wspólnoty mieszkaniowej. „Takie dokumenty z miesięcznymi płatnościami nadal bardzo wielu osobom mówią więcej niż np. wskaźnik EP ze świadectwa charakterystyki energetycznej, co jest zrozumiałe” – uważa Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Duży metraż i nieocieplony dom – ze sprzedażą trudniej

Warto również brać pod uwagę fakt, że przez ostatnie 2 – 3 lata potencjalni nabywcy nieruchomości mieszkaniowych słyszeli dość często o takich tematach jak dyrektywa EPBD oraz system ETS 2. Dodatkowo mieszkańcy bloków i domów mocno odczuli wzrost kosztów ogrzewania. Trudno się więc dziwić, że wiele osób mniej przychylnym okiem patrzy na budynki wymagające kosztownych prac termomodernizacyjnych. „Poza kosztem tych prac, problem stanowi czasem znalezienie odpowiednich fachowców” – mówi Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

W przypadku domów jednorodzinnych, znaczenie mają też szeroko opisywane medialnie, obecne problemy z programem Czyste Powietrze. „Nie zapominajmy również o fakcie, że po 2019 r. koszty prac remontowych wyraźnie wzrosły, co powinno zostać odzwierciedlone w cenie mieszkań i domów wymagających poważniejszego remontu” – dodaje Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Należy pamiętać o jeszcze jednym aspekcie, który dotyczy wyłącznie domów jednorodzinnych. Mianowicie, obecnie średnia powierzchnia użytkowa ukończonego, prywatnego domu jednorodzinnego wynosi około 140 – 150 mkw. Tymczasem na rynku domów używanych znajdziemy całkiem sporo starszych budynków liczących sobie np. 200 – 300 mkw. „Teoretycznie to mogą być oferty dla osób gotowych ponieść odpowiednio wyższe koszty utrzymania” – zaznacza Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Problem polega jednak na tym, że w celu ograniczenia wspomnianych kosztów utrzymania, najpierw należałoby dokonać większego remontu termomodernizacyjnego. „Osoby zamożne mogą uznać, że wygodniej im będzie zbudować większy dom od początku. Mowa o domu, który jest lepiej skrojony pod indywidualne potrzebyi od razu cechuje się wysoką energooszczędnością” – komentuje Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Klasy energetyczne tylko przyspieszą obecne trendy …

Wracając do tematu klas energetycznych polskich budynków, warto przypomnieć, że ich wprowadzenie jest możliwe pod koniec 2026 roku lub w 2027 roku. „To będzie zmiana istotna pod względem funkcjonowania rynku wtórnego, bo przeciętnemu Kowalskiemu dużo łatwiej jest zrozumieć skalę literową energooszczędności niż np. konkretne wskaźniki wyrażone w kilowatogodzinach na metr kwadratowy rocznie” – wyjaśnia Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Oczywiście, taka sytuacja nie oznacza, że osoby zainteresowane nieruchomością mieszkaniową, przestaną sprawdzać koszty jej eksploatacji (zwłaszcza ogrzewania) po przejrzeniu świadectwa energetycznego. „Właściciele wystawiający lokum na sprzedaż, również bez pomocy agenta nieruchomości, muszą się przygotować na fakt, że pytania o koszty będą padać coraz częściej, czasem już na bardzo wstępnym etapie zapoznania się z ofertą sprzedaży” – podsumowuje Leszek Markiewicz, warszawski agent nieruchomości (LeszekMarkiewicz.pl).

Aon Polska powołał wyspecjalizowaną komórkę do obsługi klientów w zakresie ubezpieczeń ryzyk podatkowych (Tax Insurance).

Nowa jednostka w strukturach brokera odpowiada za operacje w Polsce i pozostałych krajach regionu Europy Środkowo-Wschodniej, oferując innowacyjne rozwiązania w zakresie transferu ryzyk podatkowych na ubezpieczycieli.

Nowo utworzonym działem kieruje Tomasz Niemiec, dyrektor w zespole Ubezpieczeń Podatkowych w regionie Europy Środkowej, ekspert z ponad 13-letnim doświadczeniem w obszarze podatków i M&A.

Polski rynek charakteryzuje się rosnącą świadomością w zakresie zarządzania ryzykami podatkowymi, szczególnie w kontekście coraz bardziej złożonego otoczenia regulacyjnego. Mając na względzie globalne trendy oraz dynamiczny rozwój rynku ubezpieczeń transakcyjnych w Polsce, Aon Polska zdecydował się na powołanie wyspecjalizowanej komórki w zakresie ubezpieczeń ryzyk podatkowych. Kierowana przez Tomasza Niemca jednostka współpracuje ściśle z zespołami w regionie DACH i Europy Środkowej, wspieranymi przez Nicole Rondy, szefową zespołu Rozwiązań Transakcyjnych w Zurychu.

– Decyzja firmy o powołaniu w Polsce zespołu wyspecjalizowanego w ubezpieczeniach ryzyk podatkowych potwierdza rosnące zapotrzebowanie na tego typu rozwiązania w naszym regionie. Ubezpieczenie ryzyk podatkowych to narzędzie, które na zachodzie Europy jest już standardem, a w Polsce dopiero zyskuje na popularności. Pozwala ono firmom przenieść ryzyko związane z niepewnością rozliczeń podatkowych z podatnika na ubezpieczyciela. Zwiększa to pewność finansową i umożliwia realizację kluczowych projektów biznesowych bez obawy przed przyszłymi konsekwencjami podatkowymi – mówi Tomasz Niemiec, Dyrektor w zespole Ubezpieczeń Podatkowych w regionie Europy Środkowej, Aon Polska.

Tomasz Niemiec dołączył do Aon Polska w 2025 roku z zadaniem zbudowania i prowadzenia komórki odpowiedzialnej za ubezpieczenia ryzyk podatkowych w regionie CEE. Jest doświadczonym doradcą podatkowym w obszarze podatków i M&A z wykształceniem prawniczym i finansowym. Przed dołączeniem do Aon pracował niemal 13 lat w Deloitte w obszarze podatków i M&A, strukturyzacji podatkowej oraz doradztwa podatkowego przy umowach SPA.

Kompleksowe zabezpieczenie ryzyk podatkowych

Ubezpieczenie ryzyk podatkowych to produkt pozwalający na ograniczenie lub całkowitą eliminację ekspozycji podatnika na zidentyfikowane ryzyko podatkowe związane z planowaną lub historyczną transakcją, którą może zakwestionować organ podatkowy. Polisa znajduje zastosowanie w szerokiej gamie sytuacji biznesowych.

Z doświadczenia Aon na rynku międzynarodowym wynika, że ubezpieczenia ryzyk podatkowych są wykorzystywane zarówno w kontekście transakcji M&A (jako element szerszych rozwiązań transakcyjnych), jak i poza nimi. Typowe zastosowania obejmują: konsekwencje VAT/PCC przy transferze przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa, kwestie podatku u źródła, reorganizacje wewnątrzgrupowe (połączenia, podziały spółek), dostępność aktywów podatkowych (straty podatkowe, odsetki do odliczenia), tematy związane z fundacjami rodzinnymi, finansowaniem dłużnym, wybrane kwestie cen transferowych, Polską Spółką Holdingową czy ryzykami związanymi z rezydencją podatkową i stałym zakładem.